Bởi Michael Nadeau

Sự sụt giảm gần đây của Bitcoin và một số altcoin đã khiến toàn bộ tâm lý thị trường rơi vào trạng thái "cực kỳ hoảng loạn" . Chỉ trong một tháng, cảm xúc của các nhà đầu tư đã dao động như tàu lượn siêu tốc, từ kỳ vọng về một thị trường bò dữ dội đến việc phải chấp nhận rằng "có lẽ thị trường gấu thực sự đang đến" , và sự tự tin của họ đã bị nghiền nát một cách tàn nhẫn trong những biến động giá dữ dội.

Liệu còn lý do để kỳ vọng tăng giá về crypto vào năm 2025 không? Chu kỳ thị trường bò này đã thực sự kết thúc chưa? Michael Nadeau, người sáng lập The DeFi Report, đã đưa ra phân tích và quan điểm của mình. Sau đây là toàn văn:

01

Đánh giá chu kỳ này

Trước khi đi sâu vào dữ liệu Chuỗi , tôi muốn chia sẻ một số phân tích định tính về cách chúng ta nghĩ về chu kỳ crypto.

1. Giai đoạn đầu thị trường bò

Khoảng thời gian này ước tính từ tháng 1 năm 2023 đến tháng 10 năm 2023.

Đây là thời kỳ thị trường chạm đáy sau sự cố FTX. Thị trường crypto trở nên rất im ắng (khối lượng giao dịch thấp, Twitter crypto im lặng). Sau đó chúng tôi lại bắt đầu tăng.

Bitcoin(BTC) đã tăng từ khoảng 16.500 đô la lên 33.000 đô la trong thời gian này.

Tuy nhiên, không ai gọi đây thị trường bò. Trong “giai đoạn đầu thị trường bò”, hầu hết những người tham gia thị trường vẫn đứng ngoài cuộc.

2. Giai đoạn tạo ra của cải

Khoảng thời gian này ước tính từ tháng 11 năm 2023 đến tháng 3 năm 2024.

Đây là thời kỳ chúng ta chứng kiến một số động thái lớn và sự tạo ra của cải đáng kể. Solana(SOL) tăng từ 20 đô la lên 200 đô la. Airdrop của Jito (tháng 12 năm 2023) tạo ra hiệu ứng giàu có bổ sung trong Solana và định giá lại các dự án tài chính phi tập trung (DeFi) của Solana (Pyth, Marinade, Raydium, Orca, v.v.) . Thị trường đầu tư rủi ro đạt đến đỉnh điểm trong giai đoạn này (như thường lệ).

Bitcoin tăng từ 33.000 đô la lên 72.000 đô la. Ethereum(ETH) tăng từ 1.500 đô la lên 3.600 đô la.

Bonk đã tăng giá trị vốn hóa thị trường từ 90 triệu đô la lên 2,4 tỷ đô la (gấp 26 lần). Giá trị vốn hóa thị trường của WIF tăng từ 60 triệu đô la lên 4,5 tỷ đô la (gấp 75 lần). Hạt giống cho một “mùa memecoin” lớn hơn đã được gieo trong giai đoạn này.

Nhưng giai đoạn này vẫn khá "yên tĩnh". Những “người bạn thường xuyên” của bạn có lẽ vẫn chưa bắt đầu hỏi bạn những câu hỏi về crypto.

3. Giai đoạn phân phối của cải

Khoảng thời gian này ước tính từ tháng 3 năm 2024 đến tháng 1 năm 2025.

Giai đoạn “chú ý cao độ”. Chúng ta có xu hướng thấy kiểu tâm lý“WAGMI” (Chúng ta đều sẽ thành công), sự thay đổi nhanh chóng, các xu hướng mới (nhanh chóng biến mất) và việc chấp nhận rủi ro một cách mù quáng được đền đáp. Những người nổi tiếng và những “người tạm trú trong crypto” khác thường tham gia thị trường trong giai đoạn này. Những tiêu đề giật gân như “Tesla mua Bitcoin” hoặc “Dự trữ chiến lược Bitcoin” có xu hướng xuất hiện trong giai đoạn phân phối của cải.

Tại sao?

Các nhà đầu tư mới tham gia thị trường vì những tiêu đề này. Họ không nhận ra rằng họ đã đến muộn.

Đây là làn sóng thứ hai của “Mùa Memecoin”, sau đó phát triển thành “Mùa AI Agent”. Trong thời gian này, thị trường đã bỏ qua rất nhiều hành vi rõ ràng có vấn đề. Không ai muốn chỉ ra bất kỳ vấn đề nào. Mọi người đang kiếm tiền.

Bây giờ, điều này đưa chúng ta đến ngày hôm nay.

4. Giai đoạn phá hủy tài sản

Chúng tôi cho rằng chúng ta đã bước vào giai đoạn này ngay sau khi Trump nhậm chức.

Đây là giai đoạn ngay sau đỉnh thị trường. Chất xúc tác kỳ vọng tăng giá hiện đã là chuyện của quá khứ. Tin tức có vẻ tích cực này lại đi kèm với động thái bearish giá.

Trong hoàn cảnh hiện tại, hành động điều hành liên quan đến “Dự trữ Bitcoin chiến lược” đã không tác động được đến thị trường - đây là một tín hiệu quan trọng. Trong giai đoạn này, các đợt tăng giá có xu hướng gặp phải các giai đoạn kháng cự quan trọng và suy yếu (chúng ta đã thấy điều này vào tuần trước sau khi Trump đăng dòng tweet về dự trữ crypto).

Một số tín hiệu bổ sung mà chúng ta tìm kiếm trong giai đoạn phá hủy của cải bao gồm:

Thanh lý và “hoảng loạn” là những sự kiện làm rung chuyển thị trường nhưng không làm thị trường tỉnh táo trở lại. Chúng ta đã thấy điều này với sự hoảng loạn về AI DeepSeek và sự bất ổn về thuế quan.

Các nhà đầu tư đang lạc quan. Ngày nay chúng ta thấy có nhiều cuộc thảo luận về việc đồng USD giảm giá và M2 toàn cầu tăng(sẽ nói thêm về vấn đề này sau trong báo cáo này).

Những kẻ “lừa đảo” xâm nhập thị trường. Nhiều người khác đã gửi tin nhắn riêng cho chúng tôi yêu cầu "xem qua các dự án của họ". Dòng vốn quảng cáo chảy vào thị trường ngày càng tăng. Việc chi tiêu thiếu suy nghĩ tại các hội nghị của các dự án được tài trợ tốt. Nhiều cuộc cạnh tranh/đấu đá nội bộ giữa người chơi với người chơi (PvP). Toàn bộ ngành công nghiệp này mang lại cảm giác “bẩn thỉu” hơn. Những kẻ xấu bắt đầu bị nêu tên trong giai đoạn “phá hủy của cải”.

Trong thời gian này, các dự án thất bại cũng sẽ bắt đầu xuất hiện - thường là sau khi thanh lý . Chu kỳ cuối cùng bắt đầu với Terra Luna. Điều này dẫn tới sự sụp đổ của Three Arrows Capital. Sau đó là sự phá sản của BlockFi, Celsius, FTX, v.v. Điều này cuối cùng dẫn đến vỡ nợ Genesis và việc bán CoinDesk.

Chúng tôi chưa thấy vật gì gây nổ. Chúng tôi lưu ý rằng sẽ có ít vụ nổ hơn trong chu kỳ này — đơn giản vì có ít công ty tài chính tập trung (CeFi) hơn. Thời gian sẽ trả lời. Ít vụ nổ hơn có thể dẫn đến mức thấp hơn khi chúng ta chính thức chạm đáy.

Những vụ nổ này có thể đến từ đâu?

Không ai biết, nhưng tôi đoán là nên tập trung vào những nghi phạm thường gặp.

Nền tảng giao dịch: Hãy cẩn thận với đòn bẩy ẩn và/hoặc gian lận tiềm ẩn trên một số nền tảng giao dịch“hạng B và C” của nước ngoài.

Stablecoin: Chúng tôi đang theo dõi Ethena/USDe — với gần 5,5 tỷ đô la giá trị stablecoin đang lưu hành. Nó duy trì mức neo giá và thu lợi nhuận thông qua giao dịch tiền mặt và chênh lệch lãi suất (giữ tài sản spot , short hợp đồng tương lai) — nguồn đòn bẩy chính trong chu kỳ trước (thông qua Greyscale). Việc Ethena phụ thuộc vào nền tảng giao dịch tập trung làm tăng thêm rủi ro đối tác. Ngoài ra, MakerDAO còn đầu tư một phần dự trữ của mình vào USDe, tạo ra thêm rủi ro lan tỏa trong DeFi.

Giao thức: Hãy cảnh giác với hacker gia tăng và nguy cơ thanh lý tài sản thế chấp bằng crypto hóa trên các nền tảng như Aave — Aave vẫn còn hơn 11 tỷ đô la tiền cho vay đang hoạt động (giảm so với mức đỉnh điểm là 15 tỷ đô la).

Microstrategy: Chúng tôi cho rằng họ đã làm tốt việc quản lý nợ vì phần lớn là nợ dài hạn không được bảo đảm hoặc trái phiếu chuyển đổi (không có lệnh gọi tiền ký quỹ đối với lượng nắm giữ BTC). Hơn nữa, họ có thể chịu được mức giảm 75% Bitcoin trong chu kỳ gần đây nhất. Tuy nhiên, giá Bitcoin giảm mạnh có thể gây áp lực cho Saylor, buộc anh phải bán lượng lớn Bitcoin vào thời điểm tồi tệ nhất có thể.

Thời điểm tốt nhất để tham gia lại thị trường là vào cuối giai đoạn mất mát tài sản. Chúng tôi không cho rằng điều đó đã xảy ra. Tất nhiên, chúng tôi sẽ cho bạn biết khi cho rằng giá đã quay trở lại "vùng mua vào".

02

Lập luận bearish

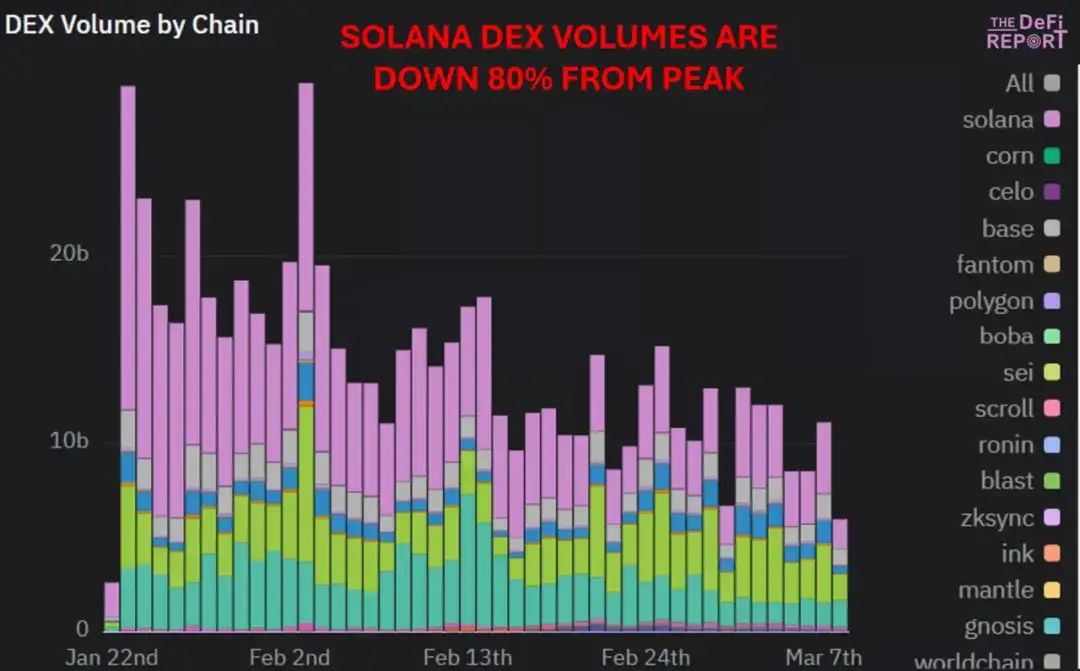

Khối lượng giao dịch DEX

Khối lượng giao dịch trên nền tảng giao dịch phi tập trung (DEX) của Solana giảm 80% kể từ mức đỉnh điểm sau khi Trump ra mắt memecoin của mình. Đồng thời, số lượng nhà giao dịch duy nhất giảm hơn 50%. Điều này cho thấy tinh thần của động vật đang suy yếu.

Nguồn dữ liệu: Báo cáo DeFi, Dune

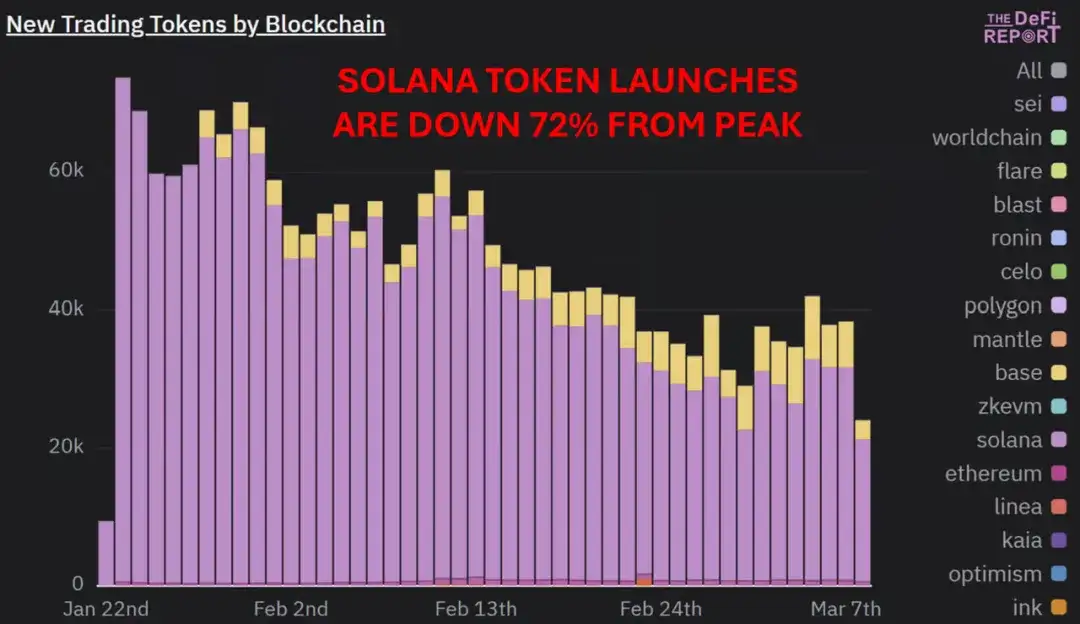

Phát hành mã thông báo

Việc phát hành token trên Solana đã giảm 72% so với mức đỉnh điểm. Mặc dù vậy, Chuỗi này vẫn chứng kiến hơn 20.000 token được tạo ra mỗi ngày.

Nguồn dữ liệu : Báo cáo DeFi, Dune

Tỷ lệ MVRV người nắm giữ Bitcoin dài hạn

Nguồn dữ liệu: Glassnode

MVRV của người nắm giữ lâu dài ( tiền thông minh của Bitcoin ) đạt đỉnh 4,4 vào tháng 12. Con số này bằng 35% mức đỉnh chu kỳ năm 2021 là 12,5, và bằng 35% mức đỉnh chu kỳ năm 2017.

Bitcoin tăng khoảng 80 lần từ mức thấp nhất lên mức cao nhất trong chu kỳ năm 2017. Tăng khoảng 20 lần trong chu kỳ năm 2021. Nó đã tăng khoảng 6,6 lần trong chu kỳ hiện tại.

Giá thực tế của Bitcoin(đại diện cho cơ sở chi phí trung bình của tất cả Bitcoin đang lưu hành) đạt đỉnh ở mức 5.403 đô la trong chu kỳ năm 2017, cao hơn 15,1 lần so với đỉnh của chu kỳ năm 2013. Giá đạt 24.530 đô la trong chu kỳ 2021, cao hơn 4,5 lần so với mức đỉnh của chu kỳ 2017. Ngày nay, giá thực tế là 43.240 đô la, cao hơn 1,7 lần so với mức đỉnh của chu kỳ năm 2021.

Những điểm chính cần ghi nhớ:

Với mỗi điểm dữ liệu trên, chúng ta có thể quan sát thấy giá trị đỉnh giảm dần theo chu kỳ. Chúng tôi cho rằng dữ liệu này cho chúng ta biết rõ ràng rằng quy luật lợi nhuận giảm dần là có thật.

Bitcoin hiện là tài sản giá 1,7 nghìn tỷ đô la. Bất kể các tiêu đề kỳ vọng tăng giá đến đâu, các nhà đầu tư không nên mong đợi thấy những động thái parabol bền vững như trước đây. Cần quá nhiều vốn để thúc đẩy tài sản này ngay lúc này. Khi Bitcoin mất động lực, phần còn lại của thị trường sẽ mất giá lớn.

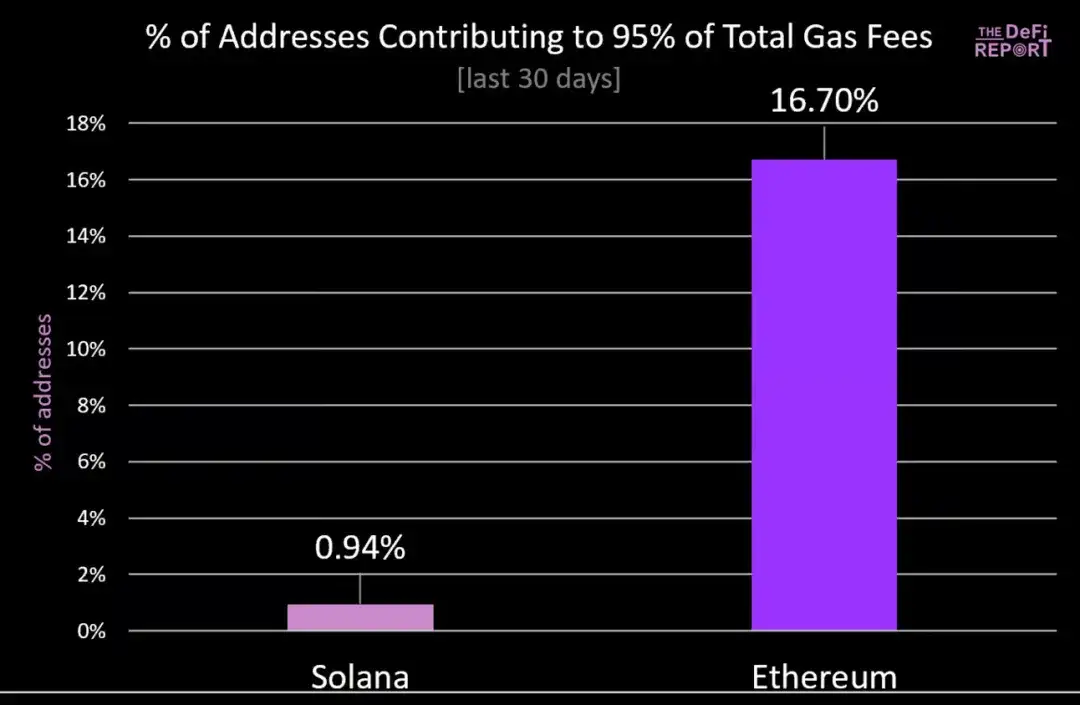

Tinh thần hiếu khách ở Solana đang giảm dần. Chúng tôi đang theo dõi vấn đề này vì lo ngại rằng "câu chuyện phục hồi" của Solana dường như được xây dựng trên một "ngôi nhà xây bằng bìa cứng" — xét đến việc 61% khối lượng DEX trong năm nay tính đến thời điểm hiện tại liên quan đến tiền meme. Ngoài ra, chưa đến 1% người dùng Solana đóng góp hơn 95% phí GAS trong 30 ngày qua. Điều này đáng lo ngại vì nó nhấn mạnh rằng một nhóm nhỏ người dùng Solana(những “con cá lớn”) đang lợi dụng những người khác (những “con cá nhỏ” giao dịch tiền meme). Do đó, nếu các “cổ phiếu nhỏ” chán nản vì mất tiền và nghỉ ngơi (chúng tôi cho rằng họ đang làm vậy), chúng ta có thể thấy nền tảng của Solana giảm nhanh chóng.

Nguồn dữ liệu: The DeFi Report, Dune (Phí cơ bản + Phí ưu tiên + Jito Tip trên Solana )

Người nắm giữ Bitcoin lâu năm đã thu được lợi nhuận lần trong năm qua. Giá thực tế của chúng (giá đại diện cho chi phí cơ sở) hiện vào khoảng 25.000 đô la. Trong khi đó, người nắm giữ ngắn hạn mua vào ở mức giá cao hiện đang lỗ vốn lỗ (chi phí trung bình là 92.000 đô la). Chúng tôi cho rằng nhóm này có thể tiếp tục bán ra ở mức đỉnh thấp hơn khi họ nhận ra thực tế Bitcoin sẽ đạt đỉnh ở mức 109.000 đô la.

Nguồn dữ liệu: Glassnode

Nguồn dữ liệu: Glassnode

Khi bạn trình bày tất cả, không thể phủ nhận rằng chu kỳ mà chúng ta cho rằng“điển hình” đã kết thúc. Phủ nhận điều này tức là phủ nhận thực tế.

Tất nhiên là không có "luật lệ" nào được áp dụng ở đây.

Theo chúng tôi, cách tốt nhất để xử lý thông tin này là chấp nhận thực tế + đặt ra xác suất cho đỉnh chu kỳ. Chúng tôi cho rằng xác suất này rõ ràng cao hơn 50%.

Khi công việc cơ bản đã hoàn tất, chúng ta cố gắng thách thức các lập luận của mình và kiểm tra mức độ căng thẳng của quan điểm.

03

Trường hợp kỳ vọng tăng giá

Tôi vẫn thấy rất nhiều người phản đối quan điểm bearish . Kỳ vọng tăng giá sẽ không dễ dàng buông vũ khí.

Điều này đặt ra câu hỏi: Liệu quan điểm kỳ vọng tăng giá có phải là bằng chứng cho thấy chúng ta đã bước vào giai đoạn “phá hủy của cải”, giai đoạn “phủ nhận” hay không? Hay có lẽ chúng ta quá bearish về mức thấp cục bộ và thị trường sẽ tăng trở lại sau đó?

Trong phần này, chúng ta sẽ thảo luận một số “ quan điểm kỳ vọng tăng giá ” chính mà tôi thấy.

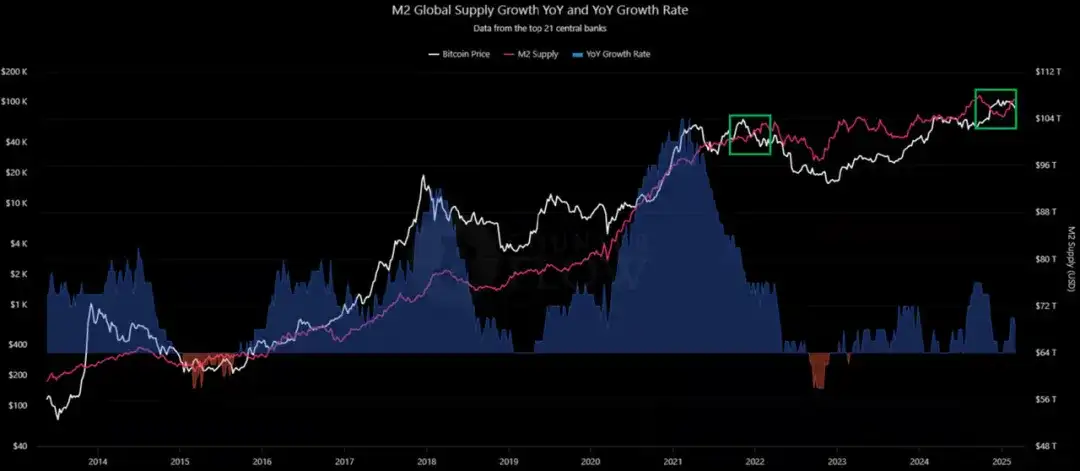

M2 toàn cầu/ Thanh khoản

Nguồn dữ liệu : Bitcoin Counter Flow

Nguồn dữ liệu : Bitcoin Counter Flow

Hộp màu xanh lá cây bên phải cho thấy Bitcoin đang giảm khi M2 toàn cầu bắt đầu tăng . Một số người đã chỉ ra điều này, đề cập đến mối tương quan giữa Bitcoin với M2 và cách Bitcoin thường phản ứng với độ trễ 2-3 tháng.

Tuy nhiên, hộp màu xanh lá cây bên trái cho thấy động lực tương tự đã xảy ra vào cuối chu kỳ trước: M2 tăng trong khi Bitcoin giảm. Trên thực tế, M2 không đạt đỉnh cho đến đầu tháng 4 năm 2022 — năm tháng sau khi Bitcoin đạt đỉnh.

M2 toàn cầu tăng 1,87% kể từ giữa tháng 1 khi các ngân hàng trung ương chuyển từ thắt chặt sang nới lỏng.

Điều này có lợi cho tình hình thanh khoản.

Tuy nhiên, chúng ta cũng nên đặt ra những câu hỏi sau:

Động lực nào thúc đẩy sự gia tăng của M2? Chúng tôi cho rằng nguyên nhân chủ yếu là do đồng đô la Mỹ giảm (giảm 4% kể từ ngày 28 tháng 2!) - giá trị các loại tiền tệ nước ngoài tăng khi tính theo đô la Mỹ. Đây là động lực của M2 toàn cầu. Ngoài ra, cơ sở mua lại đảo ngược gần đây đã cạn kiệt + Trung Quốc đang nới lỏng để kích thích nền kinh tế.

Liệu nó có tồn tại được không? Chúng tôi cho rằng đồng đô la sẽ tiếp tục giảm khi các nhà đầu tư chuyển tiền ra nước ngoài, nhưng không với tốc độ như vài tuần qua. Chúng tôi cho rằng Trung Quốc sẽ tiếp tục nới lỏng chính sách để ứng phó với đồng USD yếu đi. Tuy nhiên, chúng tôi không cho rằng Cục dự trữ liên bang Hoa Kỳ sẽ sớm nới lỏng chính sách vì họ cho biết dự trữ vẫn “dồi dào”. Chúng tôi tin rằng họ vẫn lo ngại về lạm phát.

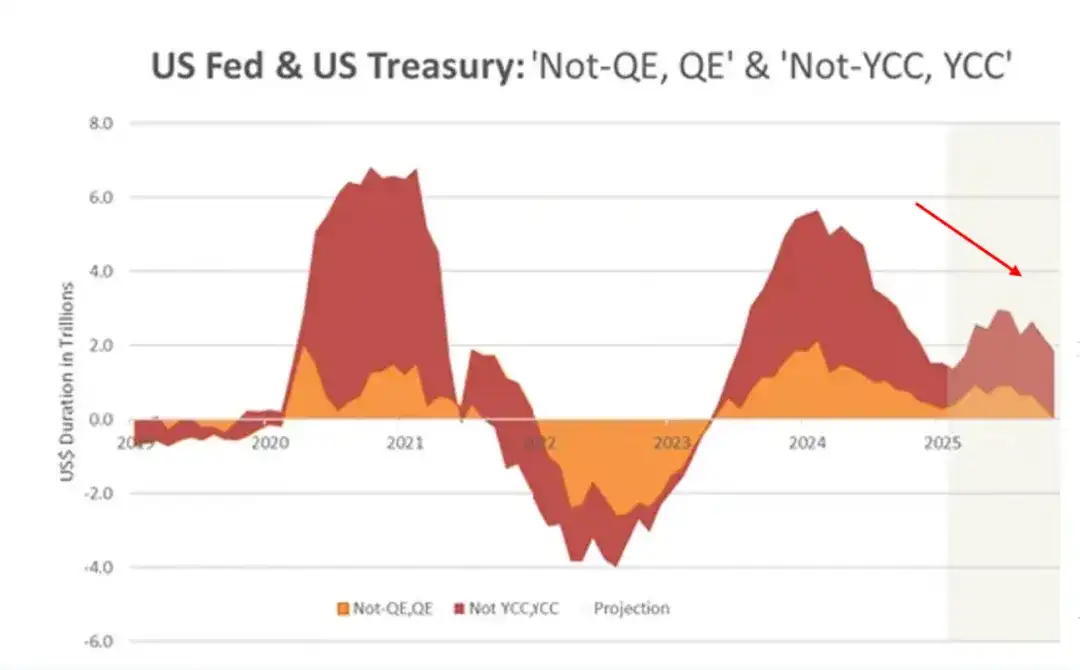

Điều này so sánh thế nào với tình hình thanh khoản năm ngoái? Chúng tôi cho rằng tình hình thanh khoản hiện tại nên được coi là yếu tố cản trở so với năm ngoái. Hãy nhớ rằng, điều này liên quan nhiều đến tốc độ thay đổi hơn là mức tăng danh nghĩa. Chúng tôi cho rằng mạnh mẽ rằng Cục dự trữ liên bang Hoa Kỳ và Bộ Tài chính đã bơm thanh khoản vào thị trường vào năm ngoái thông qua “thanh khoản ngầm” – hay theo lời của Michael Howell của Cross Border Capital, “QE không phải là QE” và “kiểm soát tỷ suất lợi nhuận không phải là kiểm soát tỷ suất lợi nhuận ”. Biểu đồ dưới đây cho thấy tác động về tốc độ thay đổi của việc loại bỏ các chính sách này dưới thời chính quyền mới của Trump.

Nguồn dữ liệu: Cross Border Capital

Nguồn dữ liệu: Cross Border Capital

“Kích thích bí mật” trong biểu đồ trên ước tính đã bơm 5,7 nghìn tỷ đô la vào thị trường Hoa Kỳ vào đầu 24 năm. Điều này được thực hiện bằng cách sử dụng hết hợp đồng mua lại đảo ngược + phát hành giấy nợ mới trước.

Cuối cùng, chúng tôi cho rằng các nhà đầu tư nên chú ý đến những gì Bộ trưởng Tài chính Bessant đã nói trong cuộc phỏng vấn với CNBC tuần trước:

"Thị trường và nền kinh tế đã trở nên nghiện ngập. Chúng ta đã trở nên nghiện loại chi tiêu của chính phủ này. Sẽ có một giai đoạn cai nghiện. Sẽ có một giai đoạn cai nghiện."

Chu kỳ kinh doanh/ISM

Trước đây chúng tôi đã chỉ ra rằng dữ liệu ISM cho thấy sự khởi đầu của một chu kỳ kinh doanh mới. Chúng tôi cũng ghi nhận dữ liệu mạnh mẽ về hoạt động mua sắm vốn và niềm tin của doanh nghiệp nhỏ. Chúng tôi cho rằng điều đó là có thật, nhưng rõ ràng là tăng trưởng đang chậm lại. Dữ liệu chúng ta thấy vào tháng trước có thể đã bị sai lệch do một số nhà sản xuất "tải trước" để dự đoán về thuế quan. Chúng tôi đã chứng kiến một số sự suy giảm trong dữ liệu về dịch vụ và đơn đặt hàng mới. Chỉ số PMI sản xuất tháng 2 là 50,3, giảm so với mức 50,9 của tháng 1.

Dự trữ Bitcoin chiến lược

Cho đến thứ Sáu tuần trước, những người bản địa crypto vẫn còn hy vọng vào các cuộc thảo luận về dự trữ crypto/ Bitcoin chiến lược — mặc dù thị trường liên tục phớt lờ tin tức này trong sáu tuần qua.

Tôi nghĩ bây giờ chúng ta đều có thể đồng ý rằng đây là trường hợp "mua tin đồn, bán tin tức". “Tư duy tuần hoàn” có sai sót không?

Chúng ta cũng nên thừa nhận rằng “chu kỳ” này khác với những chu kỳ trước.

Ví dụ:

Lần đầu tiên, Bitcoin đạt Cao nhất mọi thời đại (ATH) trước khi giảm nửa .

Chu kỳ này ngắn hơn nhiều, chỉ có một thị trường bò hai năm.

“Mùa Altcoin ” đã diễn biến khá khác biệt khi vị trí chủ đạo của Bitcoin đã dần tăng kể từ đầu năm 2023.

Bitcoin hiện đã được tích hợp hoàn toàn vào hệ thống tài chính và được chính phủ Hoa Kỳ hỗ trợ.

Nếu “tư duy tuần hoàn” có sai sót, liệu chúng ta có thể vẫn chưa đạt đến đỉnh cao không? Thay vào đó, chúng ta có thể đang trải qua giai đoạn tạm dừng/điều chỉnh/hợp nhất tiếp theo là giai đoạn tăng giá tiếp theo, thay vì thị trường gấu giá giảm 75-80% như trong quá khứ?

Quan điểm của chúng tôi là các chu kỳ sẽ tiến hóa. Tuy nhiên, chúng tôi vẫn dự đoán thị trường gấu có thể kéo dài 9-12 tháng.

04

bản tóm tắt

Tóm lại quan điểm của chúng tôi:

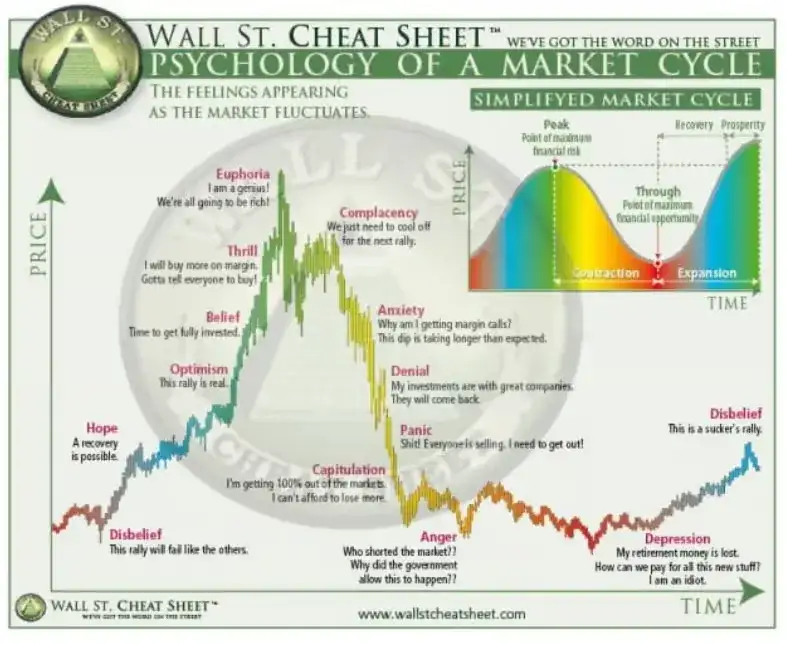

Chúng tôi cho rằng hiện tại chúng ta đang trong giai đoạn “Tự mãn” trong sơ đồ trên.

Tất cả các chất xúc tác kỳ vọng tăng giá có thể được xác định từ vài năm trước đều đã phát huy tác dụng.

Nền kinh tế có thể đang hướng tới suy thoái. Chúng tôi cho rằng thông điệp từ chính quyền Trump rất rõ ràng. Trên thực tế, họ đang nói với chúng ta rằng nền kinh tế cần phải được giải độc. Chúng ta nên tin lời họ nói. Điều này rất giống với những gì Powell đã nói trước khi tăng lãi suất vào đầu năm 2022 rằng "nỗi đau đang đến gần". Hiện tại chúng tôi cho rằng rằng crypto là con chim hoàng yến trong mỏ than. Các thị trường tài chính truyền thống sẽ dần suy yếu/sốc.

Với tâm lý cực kỳ bearish như vậy, chúng ta có thể thấy thị trường tăng giá lên mức thấp nhất là 90.000 đô la Bitcoin trong ngắn hạn. Tuy nhiên, chúng tôi cho rằng cổ phiếu này sẽ bị bán mạnh – điều này có thể dập tắt mọi hy vọng về việc khôi phục lại cấu trúc thị trường bò.

Như thường lệ, chúng tôi vẫn có thể mắc lỗi. Phân tích của chúng tôi dựa trên thông tin có sẵn hiện nay. Chúng tôi sẽ cập nhật quan điểm khi có thông tin mới.

Chúng ta cần gì để kỳ vọng tăng giá?

Chúng tôi sẽ tìm kiếm những thông tin sau:

Ràng buộc tài chính/đảo ngược nỗ lực DOGE.

Việc cắt giảm lãi suất/QE lớn của Cục dự trữ liên bang Hoa Kỳ.

Dòng thanh khoản toàn cầu lớn đổ vào, được thúc đẩy bởi Cục dự trữ liên bang Hoa Kỳ(không chỉ Trung Quốc).

Sự điều chỉnh/đầu hàng lớn ở S&P 500/Nasdaq.

Mối quan tâm của chúng tôi là viễn cảnh bearish đang bắt đầu trở thành sự đồng thuận. Điều này khiến chúng tôi hơi do dự. Nhưng hiện tại chúng ta cần phải theo dõi tất cả các yếu tố khác – vì tỷ lệ cược cho thấy đỉnh chu kỳ đã đạt đến và thị trường gấu đang đến gần.

Tất nhiên, vẫn có nhiều điều kỳ vọng tăng giá về lâu dài.

Crypto thực sự đã bước vào giai đoạn "bước ngoặt". Bây giờ cuối cùng đã đến lúc xây dựng lại hệ thống tài chính trên blockchain công khai.

Chưa kể, chúng tôi rất thích thị trường gấu. Khi thủy triều rút, việc tách tiếng ồn khỏi tín hiệu của các chu kỳ trước trở nên dễ dàng hơn – điều này sẽ giúp chúng ta chuẩn bị cho thị trường bò tiếp theo.

Liên kết gốc: https://thedefireport.io/research/bulls-valid-case#the-bear-case

Tác giả gốc: Michael Nadeau

Biên soạn bởi: Vernacular Blockchain

Liên kết đến bài viết này: https://www.hellobtc.com/kp/du/03/5709.html

Nguồn: https://mp.weixin.qq.com/s/1LKGB9fL72UEJV5JDohAqA