Tác giả: Đội ngũ kinh tế đầu tiên của Ping An; Nguồn: Phân tích kinh tế của Zhong Zhengsheng

Quan điểm cốt lõi

Vào ngày 19 tháng 3 năm 2025, theo giờ Hoa Kỳ, Cục dự trữ liên bang Hoa Kỳ đã công bố tuyên bố cuộc họp của FOMC và dự báo kinh tế, và Powell đã có bài phát biểu. Kể từ đó, phong cách giao dịch trên thị trường đã tương tự như "giao dịch lỏng lẻo": trái phiếu Mỹ kỳ hạn 10 năm giảm 8BP xuống 4,24%, ba chỉ số chứng khoán chính của Hoa Kỳ tăng, chỉ số đô la Mỹ giảm và giá vàng tăng trên 3.050 đô la/ounce trong phiên giao dịch.

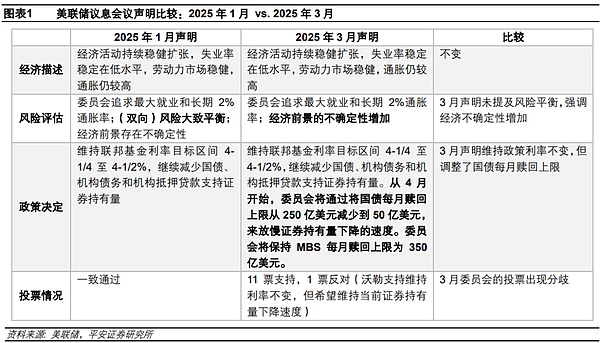

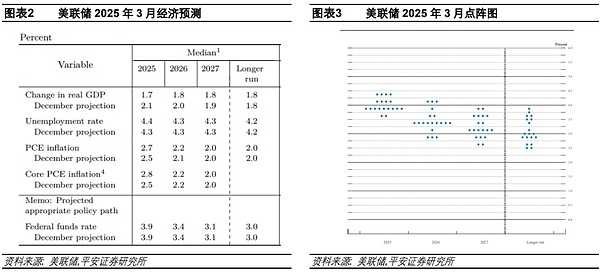

Tuyên bố họp và dự báo kinh tế: Nếu lãi suất không được cắt giảm theo đúng kế hoạch, dự kiến vẫn sẽ có lần cắt giảm lãi suất trong năm nay. Cục dự trữ liên bang Hoa Kỳ duy trì lãi suất chính sách trong khoảng 4,25-4,50% tại cuộc họp tháng 3 năm 2025 và có kế hoạch tiếp tục giảm tốc độ thu hẹp bảng cân đối kế toán bắt đầu từ tháng 4, giảm tốc độ thu hẹp trái phiếu kho bạc từ 25 tỷ đô la xuống còn 5 tỷ đô la mỗi tháng. So với tuyên bố tháng 1 năm 2025, mô tả về triển vọng kinh tế lần này đã thay đổi từ "tồn tại sự bất ổn" thành "sự bất ổn đã gia tăng", và tuyên bố "rủi ro(hai chiều) được cân bằng tương đối" đã bị xóa. Thống đốc Cục dự trữ liên bang Hoa Kỳ Waller đã bỏ phiếu chống lại việc chậm lại quá trình cắt giảm bảng cân đối kế toán. Về dự báo kinh tế, dự báo trung bình về tăng trưởng kinh tế năm 2025 đã được điều chỉnh giảm đáng kể từ 2,1% xuống 1,7%, tỷ lệ thất nghiệp được điều chỉnh tăng từ 4,3% lên 4,4% và dự báo trung bình về tỷ lệ lạm phát PCE và PCE cốt lõi được điều chỉnh tăng 0,2 và 0,3 điểm phần trăm lên lần lượt là 2,7% và 2,8%; lãi suất chính sách năm 2025 vẫn ở mức 3,9% (lần cắt giảm lãi suất) và biểu đồ chấm cho thấy kỳ vọng về việc cắt giảm lãi suất vào năm 2025 đã yếu đi.

Bài phát biểu của Powell: phản hồi "không thay đổi". Ý tưởng cốt lõi của Powell là các chính sách như thuế quan mang lại sự bất ổn lớn cho lạm phát và triển vọng kinh tế, và Cục dự trữ liên bang Hoa Kỳ cố ý hoặc miễn cưỡng lựa chọn phản ứng bằng chính sách "không thay đổi" và duy trì chính sách tiền tệ có tính linh hoạt cao. Những thông điệp chính mà nó truyền tải bao gồm: 1) Thật khó đánh giá mức độ đóng góp cụ thể của thuế quan vào lạm phát, nhưng cho rằng kỳ vọng lạm phát (dài hạn) vẫn ổn định. 2) Cho rằng nền kinh tế Hoa Kỳ vẫn mạnh mẽ vì “dữ liệu cứng” như việc làm và tiêu dùng không yếu, chỉ một số dữ liệu khảo sát liên quan đến kỳ vọng là yếu; mặc dù khả năng suy thoái kinh tế Hoa Kỳ đã tăng, nhưng vẫn không cao. 3) Cục dự trữ liên bang Hoa Kỳ không cần phải kiềm chế lạm phát bằng cách gây ra suy thoái như đã làm vào những năm 1970. 4) Thị trường tài chính, bao gồm thị trường chứng khoán, rất quan trọng, nhưng những biến động của thị trường tài chính phải đủ bền vững để thu hút sự chú ý. Những nhận xét này đã làm dịu đi phần nào mối lo ngại của thị trường về tình trạng "lạm phát đình trệ".

Tư duy chính sách: Triển vọng cắt giảm lãi suất và kinh tế vẫn cần được đánh giá lại; việc làm chậm quá trình cắt giảm bảng cân đối kế toán có thể là biện pháp tạm thời. Liệu Cục dự trữ liên bang Hoa Kỳ có sẵn sàng cắt giảm lãi suất kịp thời để bảo vệ nền kinh tế và thị trường chứng khoán bối cảnh rủi ro phát gia tăng không? Thật khó để nói từ cuộc họp lần. Cục dự trữ liên bang Hoa Kỳ có thể đã cố tình bày tỏ sự lạc quan về nền kinh tế Hoa Kỳ. Tuy nhiên, chúng tôi vẫn hoài nghi về cho rằng của Powell rằng "dữ liệu cứng" của nền kinh tế Hoa Kỳ vẫn vững mạnh. Về lạm phát, chúng ta cũng có lý do để lo ngại rằng phán đoán của Cục dự trữ liên bang Hoa Kỳ quá lạc quan: Cục dự trữ liên bang Hoa Kỳ có thể chưa tính đến đầy đủ tác động của thuế quan; rủi ro về kỳ vọng lạm phát tăng chưa được xem xét nghiêm túc. Chúng tôi cho rằng so với kỳ vọng cơ bản là cắt giảm lãi suất 50BP cho cả năm, thì khả năng sai lệch cao hơn là áp lực giảm xuống nền kinh tế Hoa Kỳ vượt quá dự báo hiện tại Cục dự trữ liên bang Hoa Kỳ , điều này sẽ tạo ra rủi ro Cục dự trữ liên bang Hoa Kỳ sẽ cắt giảm lãi suất quá muộn trong nửa đầu năm và "bù đắp" vào nửa cuối năm, khiến mức cắt giảm lãi suất thực tế cho cả năm vượt quá 50BP. Một yếu tố tích cực là Cục dự trữ liên bang Hoa Kỳ đã tuyên bố khá dứt khoát về việc làm chậm lại quá trình thu hẹp bảng cân đối kế toán bằng cách giảm nguồn cung trên thị trường Kho bạc và hạ thấp trái phiếu Mỹ . Đây cũng có thể là một cân nhắc quan trọng Cục dự trữ liên bang Hoa Kỳ quyết định tạm thời "đứng yên" về lãi suất.

Cảnh báo rủi ro: Nền kinh tế và việc làm của Hoa Kỳ suy yếu hơn dự kiến, lạm phát của Hoa Kỳ tăng cao hơn dự kiến và sự không chắc chắn về chính sách của Hoa Kỳ ở mức cao.

Cục dự trữ liên bang Hoa Kỳ đã không cắt giảm lãi suất theo kế hoạch tại cuộc họp tháng 3 năm 2025, nhưng tuyên bố sẽ tiếp tục làm chậm quá trình thu hẹp bảng cân đối kế toán bắt đầu từ tháng 4. Dự báo kinh tế mới nhất đã điều chỉnh giảm tăng trưởng và tăng lạm phát, nhưng dự báo lãi suất số trung vị vẫn kỳ vọng sẽ có lần lần cắt giảm lãi suất trong năm nay, mặc dù biểu đồ chấm cho thấy kỳ vọng về việc cắt giảm lãi suất vào năm 2025 đã yếu đi. Ý tưởng cốt lõi trong bài phát biểu của Powell là các chính sách như thuế quan đã mang lại sự bất ổn lớn cho lạm phát và triển vọng kinh tế của Hoa Kỳ. Cục dự trữ liên bang Hoa Kỳ đã cố ý hoặc miễn cưỡng lựa chọn phản ứng bằng cách "không thay đổi" và duy trì mức độ linh hoạt cao trong chính sách tiền tệ. Những phát biểu của Powell phần nào đã làm dịu đi mối lo ngại của thị trường về tình trạng "lạm phát đình trệ" ở Hoa Kỳ. Tuy nhiên, chúng tôi cho rằng rằng so với kỳ vọng cơ bản là cắt giảm lãi suất 50BP cho cả năm, thì khả năng sai lệch cao hơn là áp lực giảm lên nền kinh tế Hoa Kỳ vượt quá dự đoán hiện tại Cục dự trữ liên bang Hoa Kỳ , điều này sẽ tạo ra rủi ro Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất quá muộn trong nửa đầu năm và "bù đắp" vào nửa cuối năm.

1. Tuyên bố họp và dự báo kinh tế: Nếu lãi suất không được cắt giảm theo đúng kế hoạch, vẫn dự kiến sẽ cắt giảm lãi suất Lần trong năm nay

Tuyên bố cuộc họp về lãi suất tháng 3 năm 2025 của Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ duy trì lãi suất mục tiêu của quỹ liên bang trong khoảng 4,25-4,50%, phù hợp với kỳ vọng của thị trường; đồng thời, Cục dự trữ liên bang Hoa Kỳ có kế hoạch tiếp tục làm chậm quá trình thu hẹp bảng cân đối kế toán bắt đầu từ tháng 4, giảm tốc độ thu hẹp trái phiếu kho bạc từ 25 tỷ đô la Mỹ xuống 5 tỷ đô la Mỹ mỗi tháng, trong khi không thay đổi tốc độ thu hẹp MBS là 35 tỷ đô la Mỹ mỗi tháng.

So với tuyên bố vào tháng 1 năm 2025, phán đoán của tuyên bố lần về hoạt động kinh tế hiện tại, tỷ lệ thất nghiệp, thị trường lao động và lạm phát vẫn không thay đổi, nhưng mô tả về triển vọng kinh tế đã thay đổi từ "bất ổn tồn tại" thành "bất ổn đã gia tăng". Đồng thời, tuyên bố "(hai chiều) rủi ro được cân bằng một cách đại khái" đã bị xóa, cho thấy mối quan tâm Cục dự trữ liên bang Hoa Kỳ về bất ổn kinh tế tăng. Lần, một thành viên (Thống đốc Hội đồng Cục dự trữ liên bang Hoa Kỳ Waller) đã bỏ phiếu chống lại quyết định chính sách. Tuyên bố cho thấy ông ủng hộ việc giữ nguyên lãi suất, nhưng phản đối việc làm chậm quá trình giảm bảng cân đối kế toán và hy vọng duy trì tốc độ giảm hiện tại trong việc nắm giữ chứng khoán.

Những thay đổi chính trong SEP tháng 3 năm 2025 của Cục dự trữ liên bang Hoa Kỳ so với tháng 12 năm 2024 bao gồm:

1) Tăng trưởng kinh tế: Dự báo tăng trưởng kinh tế trung bình năm 2025 đã được điều chỉnh giảm đáng kể từ 2,1% xuống 1,7% (thấp hơn một chút so với mức tăng trưởng kinh tế dài hạn cho rằng Cục dự trữ liên bang Hoa Kỳ là 1,8%) và tốc độ tăng trưởng kinh tế trong giai đoạn 2026-2027 đã được điều chỉnh giảm từ 1,9-2,0% xuống 1,8%.

2) Việc làm: Dự báo trung bình về tỷ lệ thất nghiệp năm 2025 được điều chỉnh tăng từ 4,3% lên 4,4%, trong khi dự báo về tỷ lệ thất nghiệp năm 2026-2027 vẫn giữ nguyên ở mức 4,3% và mức dài hạn là 4,2%.

3) Lạm phát: Dự báo trung bình về tỷ lệ lạm phát PCE và PCE cốt lõi năm 2025 đã được điều chỉnh tăng lần lượt 0,2 và 0,3 điểm phần trăm lên 2,7% và 2,8%; cả hai chỉ báo đều là 2,2% vào năm 2026 và 2,0% vào năm 2027, và dự báo lạm phát dài hạn là 2,0%.

4) Lãi suất: Dự báo trung bình lãi suất chính sách năm 2025 vẫn ở mức 3,9% (lần lần cắt giảm lãi suất trong năm nay), dự báo trung bình lãi suất chính sách năm 2026 vẫn ở mức 3,4% và dự báo lãi suất chính sách dài hạn vẫn ở mức 3,0%.

5) Biểu đồ điểm: Đối với năm 2025, trong số 19 quan chức, 4 người kỳ vọng không cắt giảm lãi suất (nhiều hơn 3 lần so với lần), 4 người kỳ vọng chỉ cắt giảm lãi suất lần(nhiều hơn 1 lần), 9 người kỳ vọng cắt giảm lãi suất lần(ít hơn 1 lần) và chỉ 2 người kỳ vọng cắt giảm lãi suất lần lần trở lên (ít hơn 3 lần). Có thể thấy rằng mặc dù dự báo trung bình vẫn không thay đổi, nhưng kỳ vọng của các quan chức về việc cắt giảm lãi suất vào năm 2025 nhìn chung đã yếu đi.

2. Bài phát biểu của Powell: phản ứng "không thay đổi"

Nhìn chung, trọng tâm chính của cuộc họp báo lần là cách Cục dự trữ liên bang Hoa Kỳ ứng xử triển vọng lạm phát, áp lực suy thoái kinh tế và các cân nhắc để duy trì dự báo về lần lần cắt giảm lãi suất trong năm nay. Ý tưởng cốt lõi của Powell là các chính sách như thuế quan đã mang lại sự bất ổn lớn cho lạm phát và triển vọng kinh tế của Hoa Kỳ, và Cục dự trữ liên bang Hoa Kỳ đã cố ý hoặc miễn cưỡng lựa chọn phản ứng bằng cách "không thay đổi" và duy trì mức độ linh hoạt cao trong chính sách tiền tệ. Những thông điệp chính mà nó truyền tải bao gồm: 1) Thật khó đánh giá mức độ đóng góp cụ thể của thuế quan vào lạm phát, nhưng cho rằng kỳ vọng lạm phát (dài hạn) vẫn ổn định. 2) Cho rằng nền kinh tế Hoa Kỳ vẫn mạnh mẽ vì “dữ liệu cứng” như việc làm và tiêu dùng không yếu, chỉ một số dữ liệu khảo sát liên quan đến kỳ vọng là yếu; mặc dù khả năng suy thoái kinh tế Hoa Kỳ đã tăng, nhưng vẫn không cao. 3) Cục dự trữ liên bang Hoa Kỳ không cần phải kiềm chế lạm phát bằng cách gây ra suy thoái như đã làm vào những năm 1970. 4) Thị trường tài chính, bao gồm thị trường chứng khoán, rất quan trọng, nhưng những biến động của thị trường tài chính phải đủ bền vững để thu hút sự chú ý. Những nhận xét này phần nào đã làm dịu đi mối lo ngại của thị trường về tình trạng "lạm phát đình trệ" ở Hoa Kỳ.

Sau tuyên bố cuộc họp và bài phát biểu của Powell, phong cách giao dịch trên thị trường tương tự như "giao dịch lỏng lẻo": trái phiếu Mỹ kỳ hạn 10 năm tiếp tục giảm, giảm 8BP từ khoảng 4,32% xuống khoảng 4,24%; ba chỉ số chứng khoán chính của Hoa Kỳ mở rộng mức tăng, với Nasdaq, S&P 500 và Dow Jones lần lượt đóng cửa tăng 1,41%, 1,08% và 0,92% trong ngày; chỉ số đô la Mỹ giảm từ mức cao gần 104 giảm khoảng 103,5, nhưng vẫn đóng cửa tăng nhẹ 0,2% trong ngày; giá vàng giao ngay tăng, vượt qua mức 3.050 đô la/ounce trong phiên để thiết lập mức cao mới và đóng cửa tăng 1,1% trong ngày.

Cụ thể:

1) Về lạm phát. Chủ đề được hỏi nhiều nhất tại buổi họp báo lần là lạm phát. Nhiều câu hỏi được đặt ra về cách Cục dự trữ liên bang Hoa Kỳ đánh giá tác động cụ thể của thuế quan đối với lạm phát. Powell cho biết hiện tại, chỉ có thể nói rằng một phần lạm phát đến từ thuế quan, nhưng rất khó để đánh giá chính xác mức đóng góp của nó ; lạm phát hàng hóa tăng đáng kể trong hai tháng đầu năm 2025, có liên quan chặt chẽ đến việc thực hiện thuế quan, nhưng tác động cụ thể thì khó có thể định lượng. Về kỳ vọng lạm phát, một phóng viên đề cập rằng nhiều cuộc khảo sát hiện nay cho thấy kỳ vọng lạm phát ngắn hạn tăng . Liệu điều này có thay đổi đánh giá Cục dự trữ liên bang Hoa Kỳ về lạm phát không? Powell thừa nhận rằng kỳ vọng lạm phát ngắn hạn thực sự đã tăng, một phần là do việc áp dụng thuế quan, khi các doanh nghiệp, hộ gia đình và những người tham gia thị trường đều nêu ra tác động của chúng đối với lạm phát. Nhưng ông nhấn mạnh rằng khi ông nói "kỳ vọng lạm phát được neo giữ tốt", ông chủ yếu muốn nói đến kỳ vọng lạm phát dài hạn ; hiện nay, chỉ báo kỳ vọng lạm phát dài hạn (như tỷ lệ lạm phát hòa vốn kỳ hạn 5 năm hoặc 5 năm) đang đi ngang hoặc giảm nhẹ. Nhưng ông cũng nhấn mạnh rằng Cục dự trữ liên bang Hoa Kỳ sẽ theo dõi chặt chẽ mọi dữ liệu về kỳ vọng lạm phát và sẽ không bỏ qua bất kỳ dấu hiệu thay đổi nào về kỳ vọng lạm phát dài hạn hoặc trung hạn.

2) Dự kiến có lần cắt giảm lãi suất trong năm. Nhiều phóng viên đặt câu hỏi tại sao Cục dự trữ liên bang Hoa Kỳ vẫn kỳ vọng cắt giảm lãi suất lần trong năm nay, khi dự báo lạm phát đã được điều chỉnh tăng và rủi ro lạm phát cũng đang gia tăng? Tóm lại, Powell cho rằng: 1) Sự chậm lại trong tăng trưởng kinh tế và lạm phát tăng được cân bằng ở một mức độ nhất định và tình hình kinh tế nói chung không cho thấy dấu hiệu suy thoái rõ ràng. 2) Tình hình kinh tế hiện tại rất không chắc chắn. “Trong một hoàn cảnh rất không chắc chắn như vậy, mọi người có thể chọn duy trì nguyên trạng.” 3) Lập trường chính sách hiện tại có khả năng ứng phó với những bất ổn và lựa chọn chờ đợi những tín hiệu kinh tế rõ ràng hơn để đảm bảo tính kịp thời và hiệu quả của việc điều chỉnh chính sách.

3) Về cân rủi ro hai chiều. Một phóng viên chỉ ra rằng cụm từ “ rủi ro đối với mục tiêu việc làm và lạm phát được cân bằng một cách tương đối” đã bị xóa khỏi tuyên bố lần . Sự thay đổi này có nghĩa là Cục dự trữ liên bang Hoa Kỳ quan tâm nhiều hơn đến một khía cạnh của lạm phát hay việc làm? Powell cho biết Cục dự trữ liên bang Hoa Kỳ đã qua giai đoạn cần đặc biệt chú trọng đến cân bằng rủi ro nên ông đã xóa câu này. Điều này không có nghĩa là Cục dự trữ liên bang Hoa Kỳ quan tâm nhiều hơn đến một khía cạnh của lạm phát hoặc việc làm, mà phản ánh những thay đổi và bất ổn cao trong tình hình kinh tế hiện tại. Đặc biệt, tác động của những thay đổi chính sách của chính phủ mới (như thương mại, nhập cư, chính sách tài khóa và quy định) đối với nền kinh tế vẫn chưa xuất hiện đầy đủ. Những bất ổn này khiến tuyên bố về cân bằng rủi ro không còn áp dụng được nữa.

4) Về kinh tế và việc làm. Một phóng viên hỏi liệu sự chậm lại trong tăng trưởng kinh tế có ảnh hưởng đến chi tiêu và đầu tư trong tương lai hay không. Powell nhấn mạnh rằng mặc dù tăng trưởng kinh tế chậm lại, "dữ liệu cứng" (như việc làm và chi tiêu của người tiêu dùng) vẫn mạnh mẽ, đặc biệt là tỷ lệ thất nghiệp vẫn ở mức thấp 4,1% và tăng trưởng kinh tế vẫn ở mức hợp lý. Một phóng viên hỏi tại sao tỷ lệ tuyển dụng vẫn thấp khi tỷ lệ thất nghiệp gần 4%; và liệu cơ cấu tăng trưởng việc làm có cho thấy sự yếu kém trong tăng trưởng việc làm của khu vực tư nhân hay không. Powell cho biết tình hình thị trường lao động vẫn vững chắc; mặc dù tỷ lệ thất nghiệp gần với tỷ lệ thất nghiệp tự nhiên, cả tỷ lệ tuyển dụng và sa thải đều thấp, cho thấy thị trường lao động đang ở trạng thái cân bằng hoạt động thấp; trong năm qua, tăng trưởng việc làm thực sự tập trung vào các cơ sở giáo dục, chăm sóc sức khỏe, các bộ phận chính phủ và các lĩnh vực khác, nhưng khu vực tư nhân cũng hoạt động tốt; theo quan điểm của Cục dự trữ liên bang Hoa Kỳ, việc làm là việc làm và các chính sách không phân biệt giữa các loại hình việc làm khác nhau.

5) Về rủi ro suy thoái hoặc lạm phát đình trệ. Một phóng viên hỏi liệu tình trạng suy thoái kinh tế hiện nay có làm tăng khả năng xảy ra suy thoái hay không. Powell chỉ ra rằng khả năng suy thoái luôn tồn tại, thường là khoảng một trong bốn; nhìn lại quá khứ, có một trong bốn khả năng xảy ra suy thoái trong vòng 12 tháng tại bất kỳ thời điểm nào; mặc dù các cơ quan dự báo bên ngoài thường tăng khả năng xảy ra suy thoái, nhưng khả năng này vẫn ở mức tương đối nhẹ và vẫn nằm trong phạm vi truyền thống. Phóng viên hỏi liệu Cục dự trữ liên bang Hoa Kỳ có kiềm chế lạm phát bằng cách gây ra suy thoái kinh tế như đã làm vào những năm 1970 không? Powell nói đùa rằng "thật không may", tình hình hiện tại khác với những năm 1970, khi lạm phát đã giảm từ mức cao xuống gần 2% và tỷ lệ thất nghiệp vẫn ở mức 4,1%, do đó không cần phải sao chép các chiến lược ứng phó của những năm 1970.

6) Về thị trường chứng khoán. Một phóng viên hỏi, kể từ cuộc họp lần Cục dự trữ liên bang Hoa Kỳ , thị trường chứng khoán đã giảm mạnh. Ông có lo ngại rằng biến động của thị trường sẽ ảnh hưởng đến nền kinh tế thực không? Powell lưu ý rằng các điều kiện của thị trường tài chính, bao gồm cả thị trường chứng khoán, rất quan trọng đối với Cục dự trữ liên bang Hoa Kỳ vì chúng là kênh chính mà chính sách tiền tệ tác động đến nền kinh tế thực. Nhưng ông nhấn mạnh rằng Cục dự trữ liên bang Hoa Kỳ sẽ không bình luận về mức độ hợp lý của bất kỳ thị trường nào mà sẽ tập trung vào những thay đổi trong dữ liệu kinh tế theo góc độ vĩ mô; những thay đổi trên thị trường tài chính sẽ có tác động đến các hoạt động kinh tế, nhưng những tác động đó cần phải đáng kể, bền vững và kéo dài đủ lâu để thu hút sự chú ý của Cục dự trữ liên bang Hoa Kỳ. Ông cho rằng dữ liệu tâm lý thị trường (như khảo sát niềm tin người tiêu dùng) cho thấy những lo ngại và rủi ro giảm giá, nhưng những điều này vẫn chưa chuyển thành điểm yếu rõ ràng trong hoạt động kinh tế thực tế.

7) Về việc làm chậm quá trình thu hẹp bảng cân đối kế toán. Phóng viên hỏi tại sao Cục dự trữ liên bang Hoa Kỳ tài sản làm chậm quá trình giảm quy mô bảng cân đối kế toán và liệu sự điều chỉnh này có liên quan đến vấn đề trần nợ hay không? Powell chỉ ra rằng việc làm chậm tốc độ giảm quy mô bảng tài sản là một quyết định mang tính kỹ thuật; việc cắt giảm tiền trong tài khoản Tài khoản chung của Kho bạc (TGA) dẫn đến việc tăng dự trữ, dẫn đến một số dấu hiệu thắt chặt trên thị trường tiền tệ; cuộc thảo luận về việc điều chỉnh tốc độ cắt giảm bảng cân đối kế toán thực sự ban đầu được thúc đẩy bởi dòng tiền trong tài khoản TGA, nhưng việc điều chỉnh này không chỉ nhằm giải quyết vấn đề trần nợ. Ông nhấn mạnh rằng việc điều chỉnh này không liên quan gì đến lập trường chính sách tiền tệ và sẽ không ảnh hưởng đến quy mô cuối cùng của bảng tài sản; việc làm chậm tốc độ thu hẹp bảng cân đối kế toán sẽ giúp đảm bảo quá trình thu hẹp bảng tài sản diễn ra suôn sẻ hơn và tiến gần hơn đến mục tiêu mong đợi. Về việc không điều chỉnh tốc độ thu hẹp bảng cân đối kế toán MBS, Powell cho biết hiện tại không có kế hoạch điều chỉnh quy mô thu hẹp MBS và Cục dự trữ liên bang Hoa Kỳ sẽ tiếp tục thu hẹp MBS dần dần; hơn nữa, Cục dự trữ liên bang Hoa Kỳ có thể tiếp tục thu hẹp MBS trong khi vẫn giữ nguyên quy mô tổng thể của bảng tài sản, nhưng vẫn chưa đến giai đoạn đó và chưa có quyết định liên quan nào được đưa ra.

3. Tư duy chính sách: Triển vọng cắt giảm lãi suất và kinh tế vẫn cần được đánh giá lại; việc làm chậm quá trình cắt giảm bảng cân đối kế toán có thể là biện pháp tạm thời

Đối với cuộc họp lần, mối quan tâm lớn nhất của thị trường là liệu triển vọng cắt giảm lãi suất có thay đổi hay không. Một mặt, kể từ cuộc họp về lãi suất Cục dự trữ liên bang Hoa Kỳ vào tháng 1, nền kinh tế Hoa Kỳ đã cho thấy nhiều dấu hiệu suy yếu hơn và thị trường chứng khoán Hoa Kỳ (chỉ số S&P 500) đã điều chỉnh 10%. Thị trường hy vọng rằng Cục dự trữ liên bang Hoa Kỳ sẽ xem xét cắt giảm lãi suất nhanh chóng và quyết đoán hơn, hoặc ít nhất là truyền đạt ý định này đến thị trường. Mặt khác, New Cục dự trữ liên bang Hoa Kỳ News Agency đã đăng một bài viết vào ngày 18 tháng 3 “dự đoán” rằng các quan chức Cục dự trữ liên bang Hoa Kỳ có thể hạ thấp hơn nữa dự báo về việc cắt giảm lãi suất trong năm nay, từ 2 lần vào tháng 12 xuống còn 1-2 lần[1]. Điều này cũng khiến lợi suất trái phiếu Mỹ và chỉ số đô la Mỹ tăng trước khi tuyên bố Cục dự trữ liên bang Hoa Kỳ được công bố.

Tại cuộc họp lần, biểu đồ chấm cho thấy kỳ vọng chung của các quan chức về việc cắt giảm lãi suất đã giảm nhẹ, nhưng may mắn thay, dự báo số trung vị vẫn không thay đổi và vẫn dự kiến có lần cắt giảm lãi suất vào năm 2025, điều này có vẻ không quá "diều hâu" đối với các nhà đầu tư. Nhưng liệu Cục dự trữ liên bang Hoa Kỳ có sẵn sàng cắt giảm lãi suất kịp thời để bảo vệ nền kinh tế và thị trường chứng khoán bối cảnh rủi ro phát gia tăng hay không? Thật khó để nói từ cuộc họp lần. Một lý do chính là Cục dự trữ liên bang Hoa Kỳ có thể đã cố tình bày tỏ sự lạc quan về nền kinh tế, điều này tự nhiên tránh nói quá nhiều về kịch bản cần cắt giảm lãi suất do suy thoái kinh tế. Điều này bao gồm dự báo kinh tế mới nhất vẫn kỳ vọng tăng trưởng 1,7% vào năm 2025 và tỷ lệ thất nghiệp tăng nhẹ lên 4,4%, về cơ bản là ở trạng thái yếu hơn một chút so với mức hợp lý dài hạn. Không thể coi là suy thoái kinh tế đáng kể, chứ đừng nói là "suy thoái".

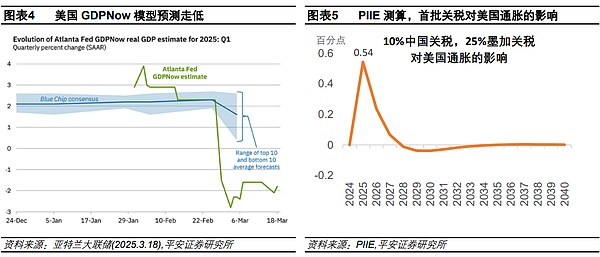

Nhưng chúng tôi có sự nghi ngờ về cho rằng của Powell rằng "dữ liệu cứng" của nền kinh tế Hoa Kỳ vẫn vững mạnh. Mô hình GDPNow dự đoán tính tính đến ngày 18 tháng 3 rằng GDP của Hoa Kỳ trong quý đầu tiên sẽ là -1,8% so với cùng kỳ năm ngoái, trong đó mức tiêu dùng chỉ tăng trưởng 0,4%. Cần lưu ý rằng dữ liệu mà mô hình này dựa vào chủ yếu là "dữ liệu cứng" có liên quan chặt chẽ đến kế toán GDP (bao gồm doanh số bán lẻ, bất động sản, v.v. trong giai đoạn gần đây). Ít nhất là trong quý đầu tiên, "dữ liệu cứng" của Hoa Kỳ có thể đã nguội đi đáng kể. Nếu xu hướng này tiếp tục, có thể sẽ phải điều chỉnh giảm dự báo tăng trưởng kinh tế cả năm.

Về lạm phát, chúng ta cũng có lý do để lo ngại rằng phán đoán của Cục dự trữ liên bang Hoa Kỳ là quá lạc quan. Một mặt, Cục dự trữ liên bang Hoa Kỳ có thể chưa tính đến đầy đủ tác động của thuế quan, ít nhất là trong các dự báo mới nhất của mình. Tỷ lệ lạm phát PCE và PCE cốt lõi của Hoa Kỳ năm 2025 chỉ được điều chỉnh tăng 0,2-0,3 điểm phần trăm. Theo ước tính của PIIE, sự kết hợp giữa mức thuế 10% đối với Trung Quốc và mức thuế 25% đối với Canada và Mexico (không tính đến việc trả đũa) có thể làm tăng lạm phát của Hoa Kỳ tổng cộng 0,54 điểm phần trăm vào năm 2025. Chưa kể đến việc thuế đối với Trung Quốc hiện đã được tăng lên 20% và không loại trừ khả năng thuế sẽ được tăng đối với các sản phẩm như ô tô, thuốc men, dăm gỗ, gỗ và các sản phẩm nông nghiệp sau tháng 4. Các biện pháp trả đũa từ các đối thủ thương mại cũng có thể làm tăng rủi ro lạm phát. Mặt khác, rủi ro về kỳ vọng lạm phát tăng cao vẫn chưa được xem trọng. Kỳ vọng lạm phát một năm và năm năm của Khảo sát Michigan gần đây đã đạt lần lượt là 4,9% và 3,9%, tăng 2,1 và 0,9 điểm phần trăm so với tháng 12 năm 2024. Vì kỳ vọng lạm phát ngắn hạn cũng sẽ ảnh hưởng đến hành vi của người dân và doanh nghiệp và gây ra hiệu ứng "tự ứng nghiệm" của lạm phát, nên tuyên bố của Powell rằng "kỳ vọng lạm phát ổn định" chỉ bằng cách xem xét "dự báo lạm phát dài hạn" có thể không hoàn toàn mang tính khoa học.

Chúng tôi cho rằng so với kỳ vọng cơ bản là cắt giảm lãi suất 50BP cho cả năm, khả năng sai lệch cao hơn là áp lực giảm lên nền kinh tế Hoa Kỳ vượt quá dự báo hiện tại của Cục dự trữ liên bang Hoa Kỳ , điều này sẽ tạo ra rủi ro Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất quá muộn trong nửa đầu năm và "bù đắp" vào nửa cuối năm. Điều này có thể dẫn đến việc cắt giảm lãi suất thực tế vượt quá 50BP trong cả năm.

Một yếu tố tích cực là Cục dự trữ liên bang Hoa Kỳ đã tuyên bố khá dứt khoát về việc chậm lại quá trình thu hẹp bảng cân đối kế toán và tốc độ giảm lượng trái phiếu kho bạc nắm giữ. Mặc dù Powell nhấn mạnh rằng xét về góc độ chính sách, quyết định này không liên quan gì đến định hướng chính sách tiền tệ. Tuy nhiên, việc làm chậm quá trình thu hẹp bảng cân đối kế toán sẽ có tác động tích cực đến nền kinh tế và thị trường chứng khoán bằng cách giảm nguồn cung trên thị trường trái phiếu kho bạc và hạ thấp trái phiếu Mỹ , và có thể đóng vai trò khách quan trong việc hạ lãi suất. Đây cũng có thể là một cân nhắc quan trọng Cục dự trữ liên bang Hoa Kỳ quyết định tạm thời "đứng yên" về lãi suất. Theo quan điểm này, Cục dự trữ liên bang Hoa Kỳ có thể sẽ không quá chú trọng kiểm soát lạm phát trong tương lai mà bỏ qua nhu cầu của nền kinh tế và thị trường.

Cảnh báo rủi ro: Nền kinh tế và việc làm của Hoa Kỳ suy yếu hơn dự kiến, lạm phát của Hoa Kỳ tăng cao hơn dự kiến và sự không chắc chắn về chính sách của Hoa Kỳ ở mức cao.