1. Giới thiệu

Ngày nay, ngành công nghiệp trò chơi đã vượt qua ngành công nghiệp phim ảnh và âm nhạc về quy mô và xu hướng chung vẫn đang tăng trưởng, nhưng đã phải đối mặt với những thách thức nghiêm trọng trong những năm gần đây. Sau khi đạt tăng trưởng kỷ lục trong thời kỳ đại dịch, ngành này đã trải qua làn sóng sa thải và hợp nhất vào năm 2023-2024, với chi phí phát triển tăng vọt và đầu tư bị cắt giảm.

Ngoài ra, việc phát hành và phân phối trò chơi ngày càng trở nên khó khăn hơn. Sự gia tăng của nội dung AI, tình trạng bão hòa nền tảng và sở thích của người chơi đối với IP trưởng thành đã khiến các dự án mới khó nổi bật hơn và việc thu hút người dùng trung thành đã trở thành một thách thức chưa từng có.

Mặc dù vậy, vẫn còn nhiều cơ hội lớn trong ngành. Là những người bản địa của thời đại kỹ thuật số, Thế hệ Z và Thế hệ Alpha lớn lên trong những thế giới ảo như Roblox và Minecraft, và sức mua của họ sẽ tiếp tục thúc đẩy sự mở rộng thị trường.

Cùng lúc đó, thị trường “Nam bán cầu” vốn bị lãng quên từ lâu đang có sự tăng trưởng bùng nổ. Nhờ sự phổ biến của điện thoại thông minh, cơ sở hạ tầng Internet được cải thiện và tăng trưởng thu nhập , những khu vực này sẽ trở thành thị trường gia tăng quan trọng cho ngành công nghiệp game trong thập kỷ tới.

Nửa đầu của báo cáo này sẽ khám phá những thách thức mới nhất trong việc xuất bản trò chơi và phân tích các cơ hội tăng trưởng cao ở “Nam bán cầu”. Phần sau tập trung vào KGeN, một mạng lưới trò chơi dựa trên blockchain nhằm mục đích định hình lại cơ chế khích lệ giữa nhà phát hành và người chơi. Chúng tôi cũng sẽ đánh giá tính khả thi của nền tảng nhiệm vụ Web3 và phân tích những thay đổi về mặt cấu trúc trong phân phối giá trị trong ngành công nghiệp trò chơi.

2. Thách thức của việc phát hành

Như chúng ta đều biết, một trong những thách thức lớn nhất mà ngành công nghiệp game hiện nay phải đối mặt chắc chắn là vấn đề phân phối. Những thay đổi trong thói quen của người tiêu dùng, điều chỉnh chính sách quản lý, rào cản gia nhập thị trường thấp hơn và tình trạng bão hòa liên tục của nội dung trò chơi đã khiến việc ra mắt thành công một trò chơi cho hàng triệu người dùng trở nên khó khăn hơn bao giờ hết.

Người chơi có xu hướng dành phần lớn thời gian để chơi các trò chơi hoặc sê-ri mà họ quen thuộc, điều này khiến các trò chơi mới khó có thể đột phá. Vào năm 2023, mười trò chơi hàng đầu được xếp hạng theo lượng người dùng hoạt động trung bình hàng tháng (MAU) đều được phát hành cách đây hơn bảy năm và 60% thời gian chơi trò chơi mới của người chơi vẫn tập trung vào các loạt trò chơi phát hành sê-ri theo hàng năm.

Vào năm 2024, mặc dù Steam đạt kỷ lục 19.000 trò chơi mới được phát hành, nhưng các trò chơi được phát hành trong năm đó chỉ chiếm 15% tổng thời gian chơi game của người chơi.

Thị trường game di động từng có mô hình phân phối hoàn thiện hơn. Sự phát triển của các mạng quảng cáo di động ban đầu như Facebook và Google, cùng với sự phổ biến của điện thoại thông minh, đã giúp nhiều trò chơi tăng trưởng lên tới hàng trăm triệu người dùng và tạo ra hàng tỷ đô la thu nhập hàng năm. Tuy nhiên, vào năm 2021, Apple và Google đã có những điều chỉnh lớn đối với chính sách quyền riêng tư, ảnh hưởng trực tiếp đến cách các nhà xuất bản tiếp cận người dùng mục tiêu của họ.

Mặc dù những thay đổi này không báo hiệu hồi kết của quảng cáo trên thiết bị di động, nhưng chúng có tác động đáng kể đến các chiến lược thu hút người dùng (UA) và mô hình kinh doanh trò chơi di động. Nhiều nhà xuất bản đã tìm ra những cách mới để mở rộng quy mô trên thiết bị di động, nhưng thị trường ngày càng nghiêng về các công ty có tiềm lực tài chính mạnh và đội ngũ nhỏ hơn đang phải đối mặt với sự cạnh tranh lớn hơn.

Nhìn về phía trước, hoàn cảnh công nghiệp dường như khó có thể cải thiện. AI thực sự có thể giúp việc quản lý phân phối UA hiệu quả hơn, nhưng đồng thời, nó cũng sẽ hạ thấp ngưỡng gia nhập thị trường và tăng đáng kể lượng nội dung. Các nền tảng UGC như Roblox và Fortnite Creative đã trở thành nơi thử nghiệm phổ biến cho các nhà phát triển độc lập, nhưng bản thân chúng cũng phải đối mặt với những thách thức trong việc lựa chọn và quảng bá nội dung, và sự phổ biến của AI sẽ chỉ làm trầm trọng thêm những vấn đề này.

Điều này đưa chúng ta đến thị trường trò chơi Web3, nơi đội ngũ phát triển cần phải vượt qua sê-ri loạt rào cản bổ sung. Ngoài những thách thức đã nêu ở trên, trò chơi Web3 phải tuân thủ các chính sách chặt chẽ hơn trên thiết bị di động, Steam (nền tảng phân phối trò chơi PC lớn nhất) và nền tảng console. Ngoài ra, các trò chơi Web3 thậm chí còn bị cấm trực tiếp ở một số thị trường trọng điểm (như Hàn Quốc và Trung Quốc).

Điều đáng nói là tình trạng phân phối trò chơi Web3 ở phía máy chủ đang dần thay đổi. Việc phát hành Off The Grid gần đây đã tạo tiền lệ cho các trò chơi Web3 thâm nhập vào thị trường từng được coi là "cấm kỵ" này và chúng tôi mong muốn sẽ có nhiều trò chơi hơn nữa phát triển theo hướng này trong tương lai.

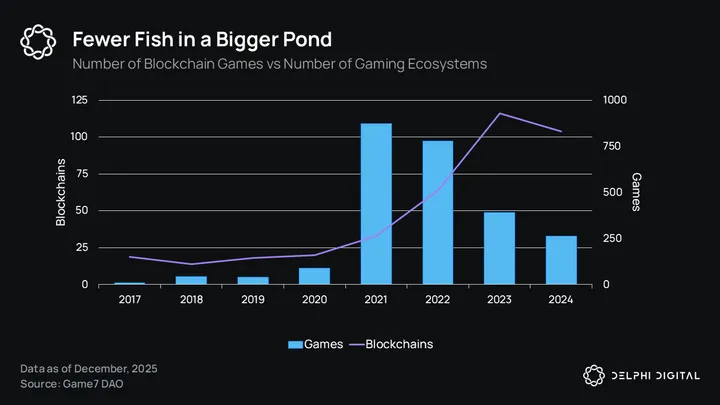

Ngoài ra, thị trường trò chơi Web3 vẫn là một phân khúc ngách của toàn bộ ngành công nghiệp trò chơi, với khoảng 6-7 triệu địa chỉ ví đang hoạt động tương tác với hơn 3.000 giao thức trò chơi trên Chuỗi. Tuy nhiên, cần lưu ý rằng dữ liệu này không loại trừ lượng lớn tài khoản robot trong lĩnh vực Web3. Đồng thời, chỉ có khoảng 200 giao thức thực sự có hơn 100 tài khoản đang hoạt động trên Chuỗi.

Đối với một thị trường tương đối nhỏ như vậy (có hơn 3 tỷ game thủ trên toàn thế giới), những thách thức mà thị trường này phải đối mặt đã trở nên trầm trọng hơn do sự phát triển mạnh mẽ của hệ sinh thái trò chơi Web3 mới nổi trong hai năm qua. Dữ liệu của Game7 cho thấy trong khi số lượng trò chơi Web3 mới giảm trung bình 45% kể từ năm 2021, thì số lượng mạng mới đã tăng trưởng trung bình 187% trong cùng kỳ. Chỉ tính riêng năm 2024, đã có 104 mạng lưới/hệ sinh thái mới được ra mắt, trong khi chỉ có 263 trò chơi Web3 mới được phát hành trong cùng kỳ.

Vấn đề là hầu hết các mạng lưới mới nổi này đều không thành công trong việc thu hút người chơi mới. Tất cả những vấn đề này đều dẫn đến một hiện tượng mà chúng tôi đã khám phá chi tiết trong nhiều báo cáo— cuộc chiến giành thanh khoản của người chơi. Khi sự cạnh tranh trên toàn bộ thị trường trò chơi ngày càng trở nên khốc liệt, các dự án Web3 đang cạnh tranh để giành cùng một số lượng người dùng ví hạn chế và họ hầu như không có phương tiện hiệu quả nào để vượt qua hạn chế này và đạt được tăng trưởng về quy mô.

Đối mặt với nhiều thách thức, một nhóm các công ty Web3 đang khám phá mô hình thu hút người dùng (UA) mới dựa trên blockchain. Các cơ chế khích lệ sáng tạo và hệ thống danh tiếng Chuỗi đang trở thành giải pháp tiềm năng giúp các công ty này đạt được lợi thế cạnh tranh thông qua tích hợp Web3.

Nhiều công ty Web3 đã chứng minh được sự phù hợp đáng kể giữa sản phẩm và thị trường (PMF) tại các thị trường mới nổi. So với thị trường T1 ngày càng bão hòa do các gã khổng lồ Web2 thống trị, các công ty có thể tận dụng mạng lưới thanh toán toàn cầu của blockchain và thực sự mở ra các thị trường mới nổi có thể có cơ hội phát triển rất lớn.

Một trong những khu vực tiếp tục tăng trưởng với tốc độ cao hơn mức trung bình và chứng minh được mức độ chấp nhận cao đối với các ứng dụng blockchain là Nam Bán Cầu.

3. Nam bán cầu

Nam Bán cầu là thuật ngữ dùng để mô tả các quốc gia và khu vực có trình độ phát triển kinh tế tương đối thấp, thường nằm ở phía nam các quốc gia công nghiệp hóa. Khu vực rộng lớn này thường được coi là thị trường game chưa được khai thác hết nhưng có tiềm năng rất lớn nhờ cơ sở hạ tầng internet được cải thiện nhanh chóng, tỷ lệ sử dụng điện thoại thông minh cao và thu nhập khả dụng tăng trưởng.

Thị trường game ở Nam Bán cầu có đặc điểm là lượng người chơi lớn, chủ yếu dựa vào thiết bị di động để chơi game và khả năng chi trả thấp. Do đó, lịch sử, các thị trường này đã được các nhà phát hành trò chơi sử dụng để thử nghiệm thu hút người dùng khi ra mắt và tối ưu hóa dữ liệu giao diện người dùng.

Tuy nhiên, thế hệ trẻ ở những khu vực này là thế hệ đầu tiên lớn lên cùng điện thoại thông minh và có sở thích cao đối với nội dung chơi game, bao gồm trò chơi, nội dung video và thể thao điện tử. Khi thế hệ này tăng trưởng và được hưởng lợi từ sự phát triển kinh tế và thu nhập tăng, nhiều người cho rằng họ sẽ trở thành thế hệ người chơi trả tiền tiếp theo, đưa ngành công nghiệp trò chơi lên một tầm cao mới.

Dưới đây là một số thị trường chính ở Nam Bán cầu để làm nổi bật tầm quan trọng của chúng đối với tương lai của ngành công nghiệp trò chơi.

Ấn Độ

Mặc dù khởi đầu khá chậm, Ấn Độ đang nhanh chóng nổi lên trở thành thị trường game lớn nhất ở Nam Bán Cầu. Năm 2017, số lượng game thủ trong nước chỉ là 44,9 triệu, nhưng con số này hiện đã tăng trưởng lên khoảng 466 triệu và dự kiến sẽ vượt quá 640 triệu vào năm 2027.

Thu nhập thị trường dự kiến tăng trưởng 13,6% vào năm 2024 (lên 943 triệu đô la), vượt qua 1 tỷ đô la vào năm 2025 và dự kiến đạt 1,4 tỷ đô la vào năm 2028, với tăng trưởng(CAGR) trong năm năm là 11,1%. Tăng trưởng này chủ yếu là do thói quen mua hàng trong ứng dụng của người dùng được cải thiện và thu nhập trung bình trên mỗi người dùng (ARPU) tăng do thu nhập khả dụng trên toàn quốc tăng trưởng.

Thị trường Ấn Độ rất ưa chuộng trò chơi di động, phần lớn là nhờ quốc gia này có tăng trưởng 5G nhanh nhất thế giới và có cơ sở hạ tầng thanh toán kỹ thuật số rộng khắp, Giao diện thanh toán hợp nhất (UPI). Khối lượng giao dịch của UPI đã tăng trưởng từ 10,78 tỷ vào năm 2019 lên 83,75 tỷ vào năm 2023, chứng tỏ sự phát triển nhanh chóng của nền kinh tế số. Đồng thời, tỷ lệ thâm nhập Internet cũng đã tăng đáng kể, từ 14% vào năm 2015 lên 52% hiện tại. Mặc dù vẫn thấp hơn các thị trường trò chơi lớn khác ở Nam Bán cầu, nhưng điều này cho thấy vẫn còn rất nhiều dư địa để tăng trưởng trong tương lai.

Những tiến bộ công nghệ này được hỗ trợ bởi nền tảng kinh tế vĩ mô vững chắc, bao gồm tăng trưởng kinh tế trung bình hàng năm là 7-9% trong ba năm qua và mức thu nhập ngày càng tăng trong tầng lớp trung lưu trẻ và lớn mạnh .

Sở thích chơi game ở Ấn Độ có những đặc điểm riêng biệt khác với các thị trường lớn khác:

- Trò chơi di động vị trí chủ đạo, đóng góp 77,9% tổng thu nhập;

- Trò chơi PC và trò chơi console chỉ chiếm lần lượt 14,5% và 7,7%.

Theo góc độ cấu trúc thu nhập thị trường, phân phối thu nhập của các loại trò chơi khác nhau như sau:

- Trò chơi ăn tiền thật (RMG) là phân khúc lớn nhất, với thu nhập hàng năm là 2 tỷ đô la;

- Các trò chơi thông thường và siêu thông thường đứng sát phía sau, với tổng thu nhập là 700 triệu đô la;

- Quy mô thị trường của các thể loại trò chơi khác vào khoảng 400 triệu đô la Mỹ.

Đông Nam Á (SEA)

Đông Nam Á (SEA), bao gồm Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam, là một trong những thị trường game phát triển nhất ở Nam Bán cầu. Theo dữ liệu của Niko Partners, thu nhập trò chơi trong khu vực đạt 5,1 tỷ đô la vào năm 2023, tăng trưởng 8,8% so với cùng kỳ năm trước và dự kiến sẽ tăng trưởng lên 7,1 tỷ đô la vào năm 2028, với tăng trưởng(CAGR) trong năm năm là 6,7%. Vào năm 2023, Đông Nam Á sẽ có 277 triệu game thủ và con số này dự kiến sẽ tăng trưởng lên 332 triệu vào năm 2028, với tốc độ tăng trưởng kép hàng năm (CAGR) trong 5 năm là 3,7%.

Theo báo cáo H1 năm 2024 của Sensor Tower:

- Indonesia có số lượt tải xuống trò chơi di động cao nhất ở mức 2,4 lần(chiếm 41% tổng số của khu vực);

- Thái Lan có thu nhập IAP (mua hàng trong ứng dụng) cao nhất ở mức 400 triệu đô la, tiếp theo là Indonesia với 300 triệu đô la.

Bất chấp sự khác biệt giữa các quốc gia trong khu vực, văn hóa cộng đồng và tính cạnh tranh vẫn là điểm chung. Truyền miệng là nguồn thông tin chính và các trò chơi có hiệu suất tốt nhất thường có tính năng xã hội.

Tương tự như hầu hết các quốc gia ở Nam bán cầu, sự thâm nhập của điện thoại thông minh và sự phát triển của cơ sở hạ tầng băng thông rộng là những yếu tố chính thúc đẩy tăng trưởng thị trường. Đông Nam Á đặc biệt nổi bật:

- Vào năm 2022, tỷ lệ sử dụng điện thoại thông minh ở tất cả các quốc gia lớn sẽ vượt quá 80%;

- Dự kiến tỷ lệ thâm nhập trung bình sẽ đạt 90,1% vào năm 2026.

Châu Mỹ La-tinh (LATAM)

Mỹ Latinh (LATAM) là một thị trường khác đáng chú ý, với dân số đông và văn hóa chơi game mạnh mẽ, đặc biệt là trong lĩnh vực thể thao điện tử. Vào năm 2022, ước tính có khoảng 316 triệu game thủ trong khu vực, nhưng người chơi chủ yếu tập trung ở Brazil, nơi có 101 triệu người chơi và tạo ra 2,7 tỷ đô thu nhập từ trò chơi trong năm đó.

Thị trường Brazil cho thấy sự ưa chuộng cao đối với trò chơi di động:

- 60% game thủ đã chơi trò chơi di động ít nhất một lần trong sáu tháng qua;

- Tỷ lệ sử dụng điện thoại thông minh dự kiến sẽ đạt 83% vào năm 2025, cho thấy thị trường game di động vẫn còn nhiều dư địa tăng trưởng.

Xét về khả năng kiếm tiền, thị trường Brazil cho thấy thói quen thanh toán mạnh mẽ: 43% người chơi có hành vi tiêu dùng trong trò chơi và động lực chính bao gồm mở khóa nội dung độc quyền (39%), tùy chỉnh nhân vật(35%) và tiến trình trò chơi (30%). Điều này cho thấy một thị trường đang trưởng thành và đang vượt vượt qua các mô hình kiếm tiền cơ bản. Các mô hình tiêu dùng này cho thấy thị trường đang trưởng thành và phát triển từ các mô hình kiếm tiền cơ bản sang nền kinh tế trò chơi phức tạp hơn.

Thị trường Brazil sẽ tiếp tục thống trị tăng trưởng của ngành công nghiệp trò chơi điện tử Mỹ Latinh trong tương lai, chủ yếu là do: có 140 trường đại học trong nước cung cấp hơn 4.000 khóa học liên quan đến trò chơi, có 1.042 studio trò chơi điện tử tại Brazil với tổng thu nhập khoảng 251,6 triệu đô la Mỹ và khuôn khổ pháp lý mới được thông qua chính thức công nhận phát triển trò chơi điện tử là một nghề và cung cấp khích lệ như giảm thuế.

Châu phi

Thị trường trò chơi điện tử châu Phi đang ở giai đoạn phát triển quan trọng, với thu nhập dự kiến sẽ vượt quá 1 tỷ đô la vào năm 2024, tăng trưởng đều đặn từ mức 863 triệu đô la vào năm 2022. Động lực cốt lõi của thị trường này là trò chơi di động, thị phần gần 90% thị trường, phản ánh cả thực tế về cơ sở hạ tầng và sở thích của người tiêu dùng.

Nghiên cứu trong nước cho thấy 92% game thủ châu Phi sử dụng điện thoại di động để chơi game, trong khi tỷ lệ thâm nhập của máy tính (51%) và máy chơi game (31%) tương đối thấp. Phương pháp ưu tiên thiết bị di động này đã được xác minh một phần. Tuy nhiên, quy mô mẫu nghiên cứu chỉ là 2.588, rất khó để đại diện đầy đủ cho tình hình thị trường của toàn bộ lục địa.

Những thách thức chính: Chi phí dữ liệu cao (42%) là rào cản lớn nhất, tiếp theo là giá phần cứng (31%) và các vấn đề về kết nối mạng (31%).

Hệ thống thanh toán vừa là thách thức vừa là cơ hội: Trong khi 63% game thủ thực hiện giao dịch mua trong trò chơi, thì phương thức thanh toán lại khác nhau tùy theo khu vực. Kenya dẫn đầu về thanh toán di động, với 67% game thủ sử dụng ví di động để mua hàng trong trò chơi. Thẻ tín dụng (45%) và thanh toán di động (40%) là những phương thức thanh toán phổ biến nhất ở toàn châu Phi.

Trung Đông và Bắc Phi (MENA)

Khu vực MENA (Trung Đông và Bắc Phi) là thị trường trò chơi điện tử tăng trưởng nhanh nhất thế giới, với thu nhập tăng trưởng 4,7% vào năm 2023 lên 7,1 tỷ đô la, vượt xa mức tăng trưởng 0,6% của thị trường toàn cầu. Dự kiến sẽ duy trì tăng trưởng nhanh trong tương lai, với tăng trưởng(CAGR) dự kiến đạt 9,4% từ năm 2024 đến năm 2030.

MENA-3 (Ả-rập Xê-út, UAE, Ai Cập) là thị trường cốt lõi trong khu vực và dự kiến sẽ đạt thu nhập 2,9 tỷ đô la Mỹ vào năm 2027, với tăng trưởng là 8,3%; các động lực thúc đẩy thị trường bao gồm chiếm tỷ lệ dân số trẻ cao thúc đẩy hoạt động của thị trường trò chơi, sự gia tăng đáng kể về mức độ thâm nhập Internet tại Qatar và UAE, cũng như việc áp dụng rộng rãi các công nghệ mới.

Bối cảnh trò chơi của khu vực này được chi phối bởi ba thị trường mạnh - Ả Rập Xê Út, UAE và Ai Cập - được gọi chung là MENA-3, đang cho thấy hiệu suất hoạt động vượt trội, tăng trưởng 7,8% so với cùng kỳ năm trước lên 1,92 tỷ đô la vào năm 2023 và dự kiến sẽ đạt 2,9 tỷ đô la vào năm 2028, TĂNG TRƯỞNG năm năm là 8,3%. Ả Rập Xê Út dẫn đầu, chiếm 60,6% tổng thu nhập trò chơi và 30,3% tổng số game thủ ở Trung Đông và Bắc Phi, chứng tỏ vị trí chủ đạo của quốc gia này trong hệ sinh thái khu vực.

4. KGeN là gì

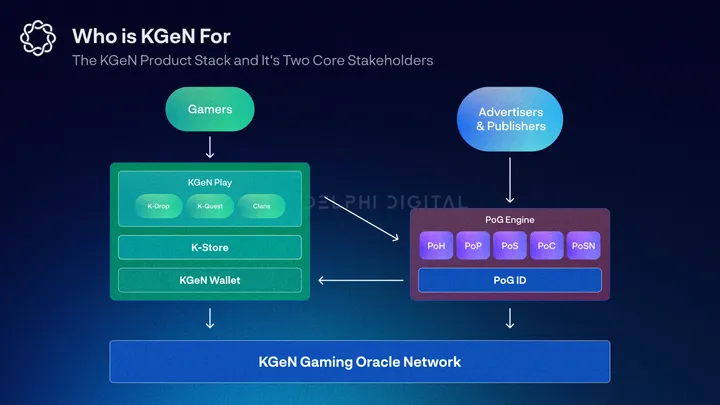

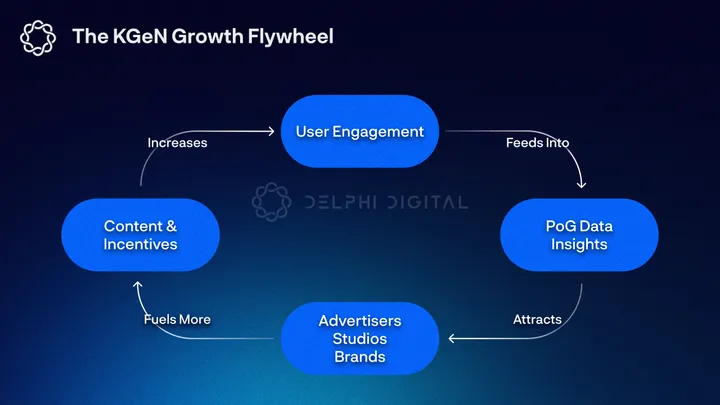

KGeN là mạng lưới trò chơi được hỗ trợ bởi blockchain , tận dụng dữ liệu trên Chuỗi và ngoài Chuỗi , nền tảng nhiệm vụ khích lệ và hệ thống danh tiếng phi tập trung để thúc đẩy sự tham gia của người dùng trên nhiều trò chơi khác nhau. Không giống như các nền tảng và mạng lưới Thu hút người dùng (UA) khác, KGEN trả lại tiền của nhà xuất bản cho người dùng, thúc đẩy bánh đà tăng trưởng của mình.

Về bản chất, KGEN là một mạng dữ liệu người chơi phi tập trung bao gồm hàng triệu cộng đồng chơi game nhỏ (nhóm KGEN). Mạng lưới này sử dụng một mô hình dữ liệu mới gọi là công cụ Proof of Gamer (PoG), tạo ra một lớp danh tiếng của người chơi trên nhiều Chuỗi và cung cấp cho các nhà xuất bản quyền truy cập vào cơ sở người dùng mục tiêu, có mức độ tương tác cao với chi phí chỉ bằng một phần nhỏ so với nhiều mạng lưới hiện có.

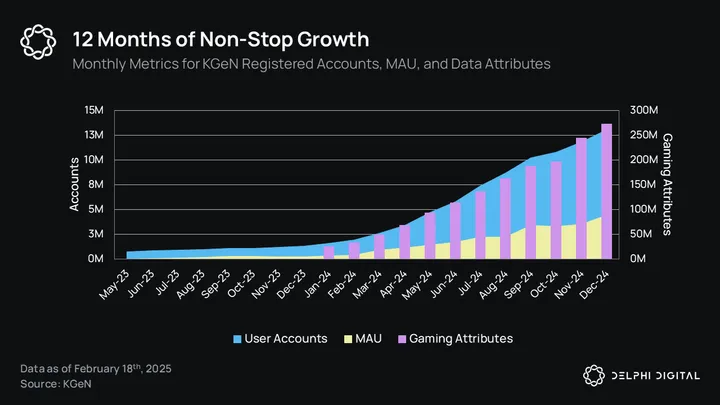

Khi ngày càng có nhiều người chơi tham gia KGeN và dữ liệu PoG tăng trưởng, ngày càng có nhiều quan hệ đối tác giữa các hãng phát hành và nhà phát hành trò chơi được thiết lập. Điều này thúc đẩy hơn nữa phần thưởng của hệ sinh thái, do đó tăng giá trị cho người chơi tham gia. Kể từ tháng 1 năm 2024, bánh đà tăng trưởng này đã cho thấy những kết quả đáng kể, với tổng số tài khoản đã đăng ký tăng trưởng hơn 700%, số người dùng hoạt động hàng tháng (MAU) tăng trưởng 1.333% và tổng số thuộc tính dữ liệu tăng trưởng 992%. Điều này khiến KGeN trở thành mạng lưới danh tiếng người chơi và nhiệm vụ Web3 tích cực nhất trên thị trường.

Hệ sinh thái KGeN hiện đang dần được phi tập trung, bảo mật công cụ PoG thông qua mạng lưới oracle phân tán và cung cấp tính minh bạch cao hơn cho tất cả các bên liên quan cốt lõi. Mạng lưới oracle và cửa hàng KGeN này được hỗ trợ bởi token KGEN.

4.1 Tăng trưởng cơ sở

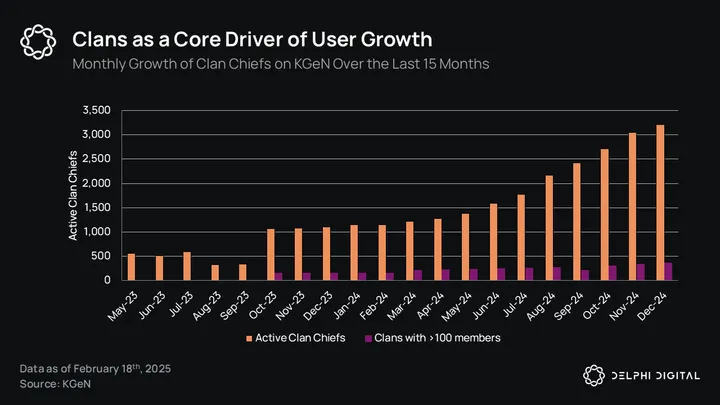

Yếu tố cốt lõi trong tăng trưởng của KGeN chính là mạng lưới các bộ lạc và thủ lĩnh bộ lạc cơ sở, đóng vai trò then chốt cho mở rộng liên tục của tổ chức này tại Nam Bán cầu. Các bộ lạc đại diện cho hàng nghìn cộng đồng nhỏ đã tham gia hệ sinh thái KGeN, chẳng hạn như đồng nghiệp, tổ chức thể thao điện tử, người có sức ảnh hưởng và các nhóm xã hội tập trung vào trò chơi. Tính đến tháng 12 năm 2024, KGeN báo cáo tổng cộng có 2.525 bộ lạc, trong đó 152 bộ lạc có hơn 100 thành viên.

Các bộ lạc là một trong những cách cốt lõi giúp KGeN thúc đẩy việc thu hút người dùng thông qua giới thiệu. Khi tạo một gia tộc, người đứng đầu gia tộc sẽ kiếm được điểm bằng cách mời tối đa năm thành viên trong gia tộc và yêu cầu họ hoàn thành ít nhất một nhiệm vụ. Những điểm này sẽ được tính vào Bảng xếp hạng KGeN, đây là một trong những hệ thống phần thưởng chính của KGeN (thông tin chi tiết hơn sẽ được nêu sau). Cơ chế phân bổ theo khích lệ này đã chứng minh được tính hiệu quả cao, với khoảng 1,7 triệu tài khoản KGEN đã xác minh KYC (chiếm 39% MAU và 13% tổng số tài khoản đã đăng ký) được tiếp cận thông qua Tribe.

Các nhà lãnh đạo bộ lạc không chỉ khích lệ thu hút thêm thành viên mới mà còn phải phối hợp các hoạt động của bộ lạc và duy trì sự tham gia của cộng đồng nếu họ muốn tối đa hóa tiềm năng lợi nhuận. Điều này là do một phần tổng lợi nhuận của bộ lạc chảy về cho thủ lĩnh bộ lạc, trở thành một trong những cơ chế khích lệ tăng trưởng chính cho hệ sinh thái.

Thị trường lớn nhất hiện nay của KGeN là Ấn Độ, nhờ vào nguồn gốc của công ty và sự hiện diện mạnh mẽ trong cộng đồng game thủ nhỏ trong khu vực. Tuy nhiên, hơn 30% ví và giao dịch đang hoạt động duy nhất diễn ra trên Kaia, blockchain độc quyền của ứng dụng nhắn tin LINE. Các thị trường lớn nhất của LINE là Nhật Bản (86 triệu người dùng), Thái Lan (47 triệu người dùng), Đài Loan (21 triệu người dùng) và Indonesia (13 triệu người dùng), cho thấy tiềm năng tăng trưởng mạnh mẽ của KGeN tại Châu Á.

Để sao chép thành công của Ấn Độ tại các thị trường khác ở Nam Bán cầu, KGeN được khuyến khích áp dụng chiến lược tăng trưởng cơ sở tương tự. Việc hợp tác với các cộng đồng chơi game nhỏ tại địa phương, chẳng hạn như trường học, quán cà phê internet, tổ chức thể thao điện tử nhỏ và cộng đồng trực tuyến, sẽ giúp mở rộng phạm vi tiếp cận dần dần, đồng thời tạo ra cơ hội để tăng cường động lực xã hội, thúc đẩy hơn nữa sự tham gia và giữ chân người dùng.

Một vấn đề tiềm ẩn khác là thiếu các tính năng xã hội của gia tộc trên cổng thông tin PC KGeN và ứng dụng di động. Như chúng tôi sẽ thảo luận chi tiết hơn trong báo cáo, việc thêm các tính năng xã hội là một cách để tăng cường sự tương tác trong hệ sinh thái. Người dùng càng dành nhiều thời gian tham gia vào hệ sinh thái thì dữ liệu người dùng sẽ càng phong phú, họ càng có nhiều cơ hội tương tác với các tính năng K-Quest và K-Drop và cơ hội kiếm tiền càng lớn.

4.2 Khích lệ sự tham gia thông qua KGeN Play

KGeN Play là giao diện đầu cuối nơi hầu hết người chơi trong hệ sinh thái tham gia và tất cả nhiệm vụ phần thưởng đều được công bố tại đây. Thông thường, đây là bước khởi đầu cho hành trình của người dùng và sẽ đóng vai trò là cổng chính để người dùng tương tác với mạng Kgen trong khi họ xây dựng điểm uy tín PoG của mình.

Có thể truy cập KGeN Play thông qua cổng thông tin PC hoặc ứng dụng di động. Người dùng sẽ có trải nghiệm tốt nhất thông qua cổng thông tin dành cho PC, nhưng ứng dụng di động cung cấp giải pháp nhanh chóng cho những người đang di chuyển và sẽ đóng vai trò quan trọng trong việc mở rộng sang Nam Bán Cầu.

Khi một tài khoản được tạo, hệ thống sẽ tự động tạo một ví blockchain ở chế độ nền để lưu trữ toàn bộ tài sản của người dùng và NFT danh tiếng của người chơi không thể giao dịch. Khi đạt đến ngưỡng rút tiền tối thiểu, người dùng sẽ được nhắc xác minh số điện thoại di động của mình thông qua OTP và giành toàn quyền kiểm soát ví của mình - một bước quan trọng được đưa trực tiếp vào công cụ PoG. Ví KGeN có chức năng hạn chế nhưng có quy trình tích hợp mượt mà, hỗ trợ giao dịch đa chuỗi và không mất gas, đồng thời thực hiện ba chức năng chính (kiểm tra số dư, xem lịch sử giao dịch và rút tiền) với mức độ khó khăn thấp.

Trước khi người dùng nhận ra rằng họ có ví blockchain, trước tiên họ cần bắt đầu kiếm phần thưởng. Để làm được điều này, người dùng cần tham gia nhiều hoạt động khác nhau được đăng trên cổng thông tin KGeN Play. Các hoạt động nhiệm vụ được chia thành K-Drops và K-Quest.

K-Drops và K-Quest là những sự kiện có thời gian giới hạn, thưởng cho người tham gia K-Points, thành tích dựa trên bảng xếp hạng, K-Cash hoặc token. Sự khác biệt cốt lõi giữa hai giải pháp này là K-Drops cung cấp khả năng xác minh tự động theo thời gian thực thông qua tích hợp API điểm cuối, trong khi K-Quests thực hiện điều này thông qua quy trình xác minh thủ công.

Không có gì ngạc nhiên khi các nền tảng nhiệm vụ tận dụng khích lệ tài chính thực tế, đặc biệt là những nền tảng nhắm vào người dùng ở Nam Bán cầu, có tỷ lệ hoàn thành cao hơn mức trung bình. KGeN có điểm độc đáo là kết hợp KGeN Play với công cụ PoG để cung cấp các chiến dịch nhắm mục tiêu có tỷ lệ chuyển đổi cao.

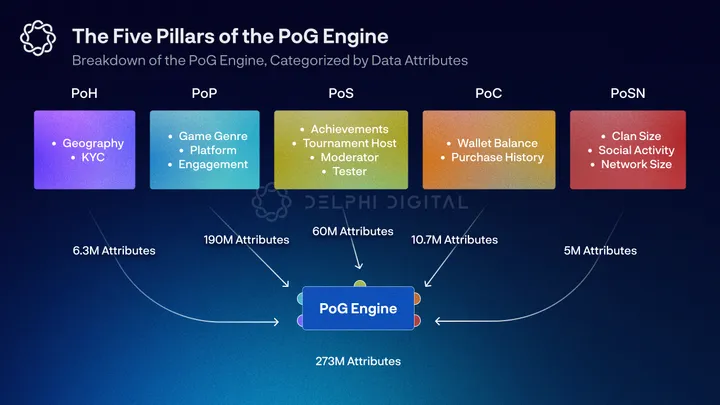

4.3 Động cơ PoG

PoG Engine là hệ thống xếp hạng người chơi phi tập trung được lưu trữ bởi một mạng lưới các nút nút . PoG bao gồm năm trụ cột cốt lõi, mỗi trụ cột chứa từ năm đến mười thuộc tính. Các điểm dữ liệu này theo dõi kỹ năng, "tính nhân văn", sự tham gia, sự giàu có và mạng lưới xã hội của người chơi để xây dựng một hệ thống danh tiếng đa chiều, xuyên Chuỗi.

Kết quả là điểm số PoG cho phép người chơi hiển thị ID người chơi của họ trên nhiều hệ sinh thái khác nhau nhờ khả năng kết hợp vốn có của công nghệ blockchain. Đồng thời, các nhà xuất bản và nhà quảng cáo có thể tận dụng PoG Engine để tiếp cận lượng người chơi có mức giá cạnh tranh và mức độ tương tác cao ở Nam Bán Cầu.

Năm trụ cột cốt lõi được chia thành "Bằng chứng về tính nhân văn" (PoH), "Bằng chứng về khả năng chơi" (PoP), "Bằng chứng về kỹ năng" (PoS), "Bằng chứng về thương mại" (PoC) và "Bằng chứng về mạng xã hội" (PoSN).

- PoH đúng như tên gọi của nó — nó theo dõi nhiều điểm dữ liệu khác nhau để giảm khả năng người dùng là bot. Điều này có thể bao gồm trạng thái KYC hoặc số lượng ứng dụng xã hội được kết nối và là một trong những thuộc tính có giá trị nhất trong mắt đơn vị phát hành. Ngoài việc theo dõi “nhân loại”, PoH còn phân khúc thêm nhóm người dùng dựa trên sở thích nền tảng và vị trí địa lý. Trụ cột này không chỉ giúp xác định vị trí của người dùng mà còn tăng cường niềm tin vào chất lượng của người dùng đã thu hút được và toàn bộ mạng lưới.

- PoP xác định sự tham gia của người chơi vào mạng KGeN và loại trò chơi mà họ đã chơi. Công cụ này theo dõi chỉ báo liên quan đến khả năng duy trì, mô hình trò chơi, sở thích và thói quen của người dùng. Trụ cột này cải thiện khả năng nhắm mục tiêu bằng cách phân khúc sâu hơn các loại người dùng khác nhau và là một tập hợp các thuộc tính khác mà các nhà xuất bản đánh giá cao.

- PoS ghi nhận khả năng, tính cạnh tranh, sự tham gia và thành tích của người chơi theo tăng trưởng gian. Công cụ này lấy dữ liệu từ các thành tích trong trò chơi, giải đấu và hoạt động của hệ sinh thái để xếp hạng người chơi. Trụ cột này làm nổi bật những người chơi tích cực nhất và cung cấp cho họ vốn xã hội.

- PoC xác định tiềm năng kiếm tiền của người dùng. Điều này có thể đến từ các giao dịch mua trực tiếp, giao dịch Chuỗi , lịch sử Chuỗi hoặc tài sản ròng. Điều này không chỉ cải thiện hiệu quả của các chiến dịch nhắm mục tiêu và UA mà còn giới thiệu nhiều cách khác nhau để người dùng gia tăng giá trị. Bên cạnh các hoạt động ban đầu (như thử nghiệm), PoC cuối cùng sẽ trở thành dữ liệu có giá trị nhất đối với các nhà xuất bản trong kỷ nguyên hậu IDFA.

- PoSN lập bản đồ quy mô hồ sơ xã hội của người dùng và xây dựng biểu đồ xã hội của họ trong mạng KGeN. Trụ cột này lọc ra dữ liệu không liên quan đến trò chơi và theo dõi các tài khoản xã hội, hoạt động của bộ lạc và quy mô mạng để hiểu được sở thích xã hội, tầm ảnh hưởng và tác động của họ trong cộng đồng chơi game.

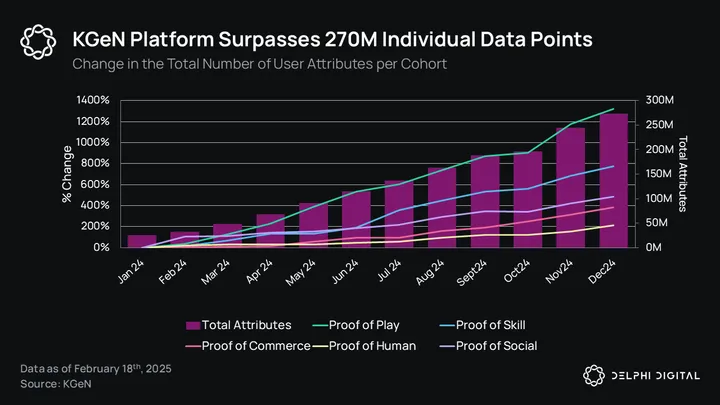

Công cụ PoG hiện bao gồm hơn 270 triệu dữ liệu dữ liệu từ hơn 13 triệu tài khoản đã đăng ký và 4,4 triệu MAU. Kể từ tháng 1 năm 2024, các nhóm PoH, PoP, PoS, PoC và PoSN đã tăng trưởng lần lượt khoảng 214%, 1.320%, 777%, 384% và 487%. Đặc biệt, tăng trưởng dữ liệu liên quan đến PoP và PoS làm nổi bật cách thức tham gia hệ sinh thái tiếp tục tăng theo thời gian.

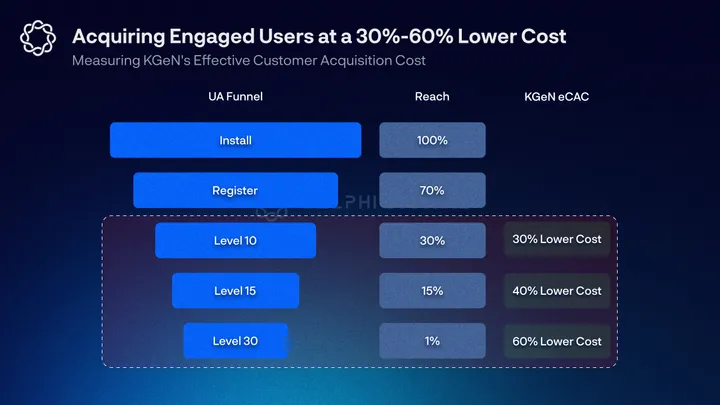

Tận dụng PoG Engine, KGeN đang tiên phong trong việc xây dựng một khuôn khổ UA thay thế có tên gọi là “chi phí thu hút khách hàng hiệu quả” (eCAC). KGeN không tính phí cho các lượt hiển thị đơn giản hoặc lượt cài đặt đầu kênh mà chỉ tính phí cho những người dùng đang hoạt động ở giữa hoặc cuối kênh người dùng.

Ví dụ, trong một chiến dịch với Karate Combat, KGeN báo cáo eCAC giảm gần 40% trong khi không tính phí cho các lượt cài đặt đầu kênh và tỷ lệ chuyển đổi cuối kênh là 5%. Trong nhiệm vụ dài bốn tuần với Game7, KGeN cho biết họ đã giúp đưa 50.000 trình xác thực PoH vào hoạt động với eCAC thấp hơn 55% so với đối thủ cạnh tranh. Việc đăng ký người dùng, kết nối ví và các sự kiện tạo hình đại diện đều miễn phí, nghĩa là khách hàng chỉ trả tiền cho những người dùng hoàn thành ít nhất bốn nhiệm vụ và đúc SBT (tỷ lệ chuyển đổi ước tính là 20%).

Nhóm PoH và PoP đặc biệt có giá trị vì các điểm dữ liệu này mang lại cho khách hàng doanh nghiệp mức lợi tức đầu tư (ROI)(ROI) tương đối cao khi tương tác. Điều này đặc biệt quan trọng đối với các dự án Web3 tận dụng khích lệ tài chính, thường bị các tác nhân xấu và bot lợi dụng. Tuy nhiên, những điểm dữ liệu này không hoàn hảo và ngay cả KYC cũng có thể bị thao túng.

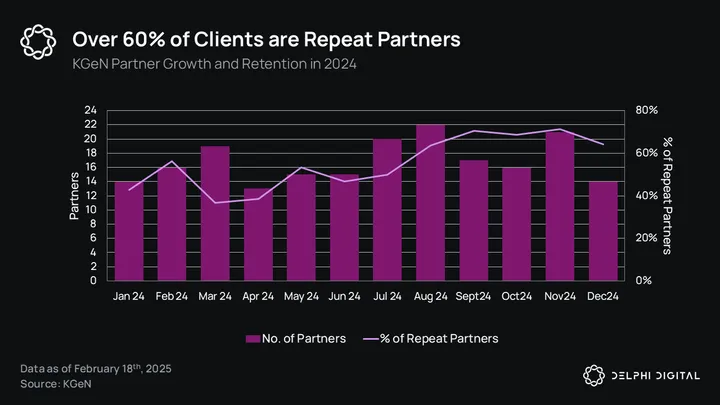

Tuy nhiên, khả năng xác định chất lượng người dùng với độ chắc chắn cao của KGeN mang lại giá trị gia tăng đáng kể cho các đối tác của công ty. Như chúng tôi sẽ giải thích chi tiết trong báo cáo , gian lận quảng cáo ước tính gây lãng phí 84 tỷ đô la cho chi phí quảng cáo kỹ thuật số. Đây cũng là lý do quan trọng khiến hơn 60% đối tác của KGeN trở thành khách hàng thường xuyên kể từ tháng 8 năm 2024.

Theo thời gian, bánh đà tăng trưởng đóng vai trò quan trọng đối với mở rộng trong tương lai của KGeN sẽ ngày càng động lực hơn. Miễn là vẫn còn nhu cầu về điểm PoG tích cực, thì sự tham gia vào KGeN Play sẽ tăng lên (điều này có thể được đẩy nhanh hơn nữa thông qua khích lệ tài chính dựa trên điểm PoG). Hoạt động này sẽ thúc đẩy công cụ PoG, tăng tổng số tài sản và làm phong phú thêm cơ sở dữ liệu người dùng của KGeN. Sau đó, nhiều nhà xuất bản hơn sẽ bị thu hút vào hệ sinh thái, làm tăng sự đa dạng sản phẩm của KGeN Play và KGeN Store, qua đó thu hút thêm nhiều người dùng.

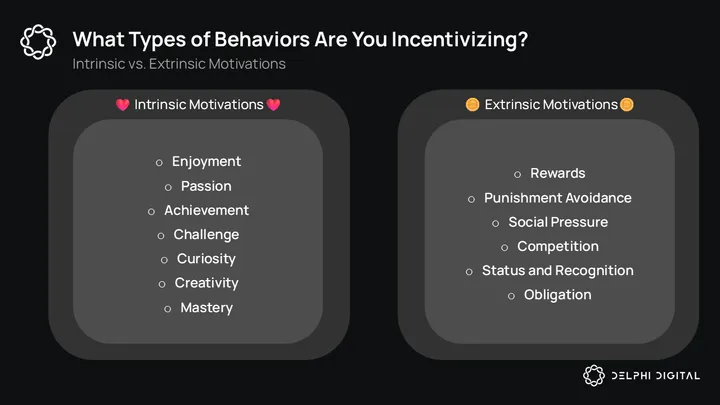

PoG Scoring là cốt lõi trong mô hình kinh doanh của KGeN và là chìa khóa cho khả năng cung cấp eCAC cạnh tranh, chi phí thấp cho khách hàng. Một câu hỏi quan trọng là, khích lệ nào thúc đẩy hành vi này của người dùng?

Chỉ cần khích lệ mang tính chất tài chính thì nền tảng này chắc chắn sẽ mang lại kết quả khả quan. Tuy nhiên, điều này tạo ra các động lực bên ngoài quyết định cách người dùng tương tác với nền tảng và các đối tác của nền tảng.

Người dùng có động lực bên ngoài ít có khả năng tiếp tục chơi trò chơi mà họ ban đầu thích vì phần thưởng. Ngoài ra, nghiên cứu cho thấy việc cung cấp phần thưởng bên ngoài cho các hành vi vốn có giá trị khen thưởng nội tại có thể làm giảm động lực nội tại - còn được gọi là hiệu ứng biện minh quá mức.

Người dùng có động lực nội tại tìm thấy giá trị ở những điều họ thích, chẳng hạn như tương tác xã hội, sự công nhận và tôn trọng, sự tiến bộ và niềm vui. Nếu theo thời gian, các hiệu ứng mạng mạnh mẽ có thể chuyển đổi đề xuất giá trị cốt lõi của hệ thống chấm điểm PoG thành thứ gì đó bắt nguồn từ vốn xã hội và sự thích thú, thì động lực sẽ dần trở nên nội tại, làm tăng giá trị tiềm năng mang lại cho các nhà xuất bản đối tác.

4.4 Kinh tế token KGeN

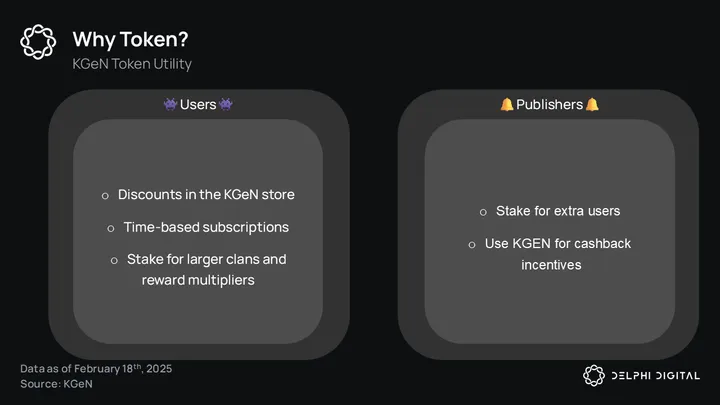

Nền kinh tế KGeN sẽ bao gồm hai tài sản cốt lõi: KCash và token KGEN. KCash đã ra mắt được một thời gian, chủ yếu là tài sản ngoài Chuỗi để đổi lấy tiền thưởng, nhưng cũng có thể được mua trực tiếp bằng tiền pháp định. Công dụng chính của KCash là trong KStore, nơi có thể sử dụng để mua các giao dịch mua trong ứng dụng (IAP), thẻ quà tặng hoặc tham gia các giải đấu và nhiệm vụ VIP.

Động lực thúc đẩy tăng trưởng của hệ sinh thái KGeN là token KGEN. Đây là một token tiện ích có 40% chiếm tỷ lệ cộng đồng (8% được mở khóa tại Sự kiện tạo token (TGE)) trong đó giai đoạn lock-up bốn năm cho đội ngũ và các nhà đầu tư. 12,6% tổng lượng cung ứng token sẽ được mở khóa tại TGE, nhưng không bao gồm nguồn cung nguồn cung lưu thông bị khóa với nhà tạo lập thị trường hoặc sàn giao dịch .

Gần đây có thông báo rằng KGeN sẽ sử dụng sự kiện airdrop K-Points -> rKGEN trước TGE. Việc phân bổ rKGEN dựa trên tổng số điểm K của người dùng, thời gian dành cho KGeN và mức độ liên quan. Sau khi token ra mắt, rKGEN có thể được chuyển đổi thành token KGEN theo tỷ lệ 1:1. Tuy nhiên, một số người dùng sẽ có thể bắt đầu staking rKGEN trước TGE để kiếm thêm lợi nhuận token .

Mô hình airdrop K-Points -> rKGEN ưu tiên tính minh bạch và truyền đạt rõ ràng để tối đa hóa tâm lý của cộng đồng và phân phối token trước TGE. Nếu thực hiện thành công, điều này có thể giúp tạo đà và đảm bảo thêm nhiều niêm yết trên CEX khi ra mắt, nhưng cũng đi kèm với rủi ro riêng.

Hệ thống khen thưởng mơ hồ đã được chứng minh là có thể làm tăng sự tham gia trong nhiều lĩnh vực khác nhau. Các chiến dịch airdrop điểm thuần túy, mặc dù kém minh bạch hơn, nhưng lại mang đến cho đội ngũ sự linh hoạt hơn trong việc phân bổ token airdrop . Khái niệm thiết kế này đặt ra câu hỏi: sau TGE, các hoạt động của KGeN Play sẽ sử dụng hệ thống phần thưởng K-Points -> KGEN hay sẽ thực hiện thanh toán trực tiếp token?

Khi ra mắt, chúng tôi cho rằng token KGEN sẽ chủ yếu được sử dụng cho khích lệ. Tuy nhiên, theo thời gian, khi mạng lưới ngày càng hoàn thiện, chúng tôi hy vọng sẽ có nhiều người dùng sử dụng token trong Cửa hàng KGeN hơn để được hưởng mức chiết khấu tốt hơn so với việc mua bằng tiền pháp định.

Một hình thức tiêu thụ token tiềm năng khác có thể là phí đăng ký. Khi người dùng ngày càng phụ thuộc vào mạng để lưu trữ điểm danh tiếng, thành tích chơi game và điểm tương tác xã hội, KGeN có thể quyết định giới hạn số lượng nhiệm vụ dành cho người dùng miễn phí. Điều này sẽ hạn chế hiệu quả hầu hết tiềm năng lợi nhuận trên mạng và hoạt động như một biện pháp bảo vệ bot bổ sung.

Tuy nhiên, trừ khi phần thưởng phi tài chính có giá trị nội tại đáng kể đối với người dùng, nhiều người sẽ không chi tiêu token trừ khi họ có thể đạt được lợi tức đầu tư (ROI) dương. Để ngăn chặn điều này trở thành nguyên nhân gây lạm phát (tức là phát hành nhiều token hơn là token), KGeN nên cung cấp token của bên thứ ba, KCash hoặc NFT. Cuối cùng, hình thức tiêu dùng bền vững nhất là hình thức tiêu dùng được thúc đẩy bởi các động lực bên trong như giải trí và vốn xã hội.

Ngoài việc sử dụng token trực tiếp, còn có hình thức staking token. Ngoài những người dùng tìm kiếm lợi nhuận đặt cược đơn giản, người đứng đầu bang hội có thể đặt cược token để tăng giới hạn thành viên và có quyền truy cập vào các công cụ nền tảng bổ sung. Các nhà xuất bản cũng có thể tham gia Chương trình Tiered Staking để có thêm nhiều người dùng đầu kênh miễn phí trong các chiến dịch UA của họ - một tính năng mà chúng tôi hy vọng sẽ ngày càng được ưa chuộng nếu nền tảng tiếp tục tăng trưởng theo quỹ đạo hiện tại.

Việc đặt cược token thông thường là một mô hình lạm phát, về cơ bản sẽ làm loãng nguồn cung token để đổi lấy việc trì hoãn áp lực bán. Bất chấp những lợi ích tiềm tàng trong ngắn hạn, sẽ thật tuyệt vời khi thấy KGeN sử dụng khích lệ đặt cược không gây lạm phát cho các thủ lĩnh bộ lạc và đơn vị phát hành.

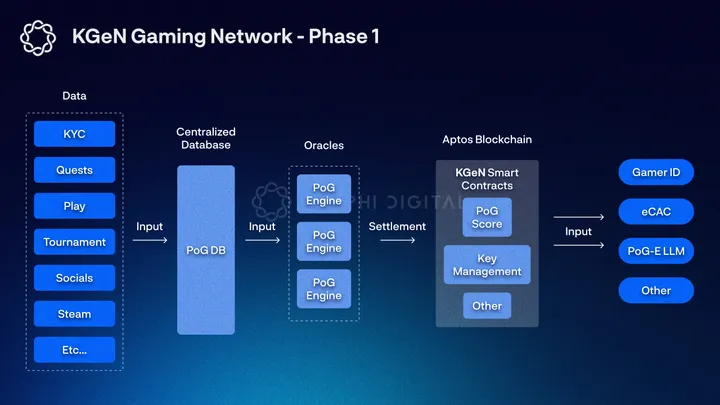

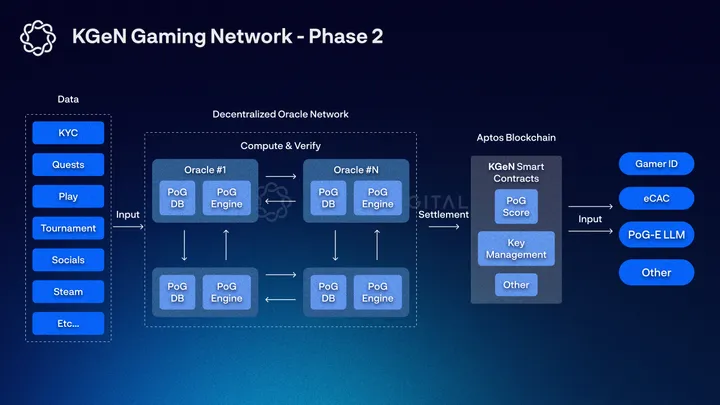

4.5 Mạng Oracle

Mạng lưới Oracle KGeN là mạng phân tán nút được cấp phép sẽ cùng nhau tạo thành xương sống của công cụ PoG. Mỗi oracle có nhiệm vụ lưu trữ dữ liệu PoG, tính toán điểm PoG (và cùng nhau xác minh độ chính xác của chúng) và gửi những điểm này tới blockchain Aptos để quyết toán. Đổi lại việc cung cấp dịch vụ này, các nhà điều hành oracle sẽ nhận được lợi nhuận token KGEN dựa trên dự đoán thu nhập , cũng như lợi nhuận stablecoin liên quan đến số tiền đầu tư vào oracle .

Về cơ bản, mạng lưới Oracle phi tập trung một quy trình thường được thực hiện theo cách tập trung. Đây sẽ là một quá trình dần dần và dự kiến sẽ mất ít nhất ba năm. Trong giai đoạn đầu, oracle chủ yếu sẽ thu dữ liệu PoG từ các máy chủ tập trung và tham gia tính toán, xác minh và quyết toán - việc lưu trữ phi tập trung dữ liệu PoG sẽ bắt đầu ở giai đoạn thứ hai.

Một thành phần cốt lõi khác của mạng lưới oracle là khóa oracle. Khóa là NFT cần thiết để tham gia vào mạng. Người vận hành oracle được ủy quyền càng chi nhiều tiền cho giấy phép oracle của mình thì họ càng nhận được nhiều khóa. KGeN cũng cho biết thêm rằng có thể sẽ có thêm nhiều đợt bán chìa khóa cho công chúng trong tương lai.

Khóa Oracle sẽ vẫn bị khóa tài khoản cho đến khi mạng chuyển sang Giai đoạn 2, tại thời điểm đó, chúng sẽ có thể giao dịch được và người nắm giữ khóa có thể ủy quyền khóa của mình cho người vận hành Oracle . Việc ủy quyền khóa tương tự như cơ chế đặt cược thông thường, tạm thời khóa một NFT khóa để đổi lấy lợi nhuận token KGEN từ nhóm phần thưởng khóa.

Tỷ trọng của oracle trong nhóm phần thưởng khóa được tính toán dựa trên ba biến: số lượng khóa được đặt cược vào oracle, phần thưởng cơ sở của giao thức và hiệu suất của oracle. Hiệu suất chỉ có ý nghĩa khi KGeN chuyển sang giai đoạn thứ hai và phương pháp tính toán cụ thể vẫn chưa được xác định. Phần thưởng cơ bản dựa trên lượng phát thải và là chỉ báo về tình trạng chung của mạng lưới. Mặc dù thông tin chi tiết chính xác vẫn chưa được xác nhận, mục tiêu là phần thưởng cơ bản cho tất cả oracle sẽ tăng lên khi giá trị của mạng lưới tăng trưởng .

Mạng lưới Oracle kết hợp các khía cạnh của nút và Delegated Bằng chứng cổ phần(DPoS) để phi tập trung công cụ PoG. Trong một khuôn khổ tập trung hoàn toàn, các trung tâm dữ liệu tập trung của KGeN đại diện cho một điểm lỗi duy nhất gây hỏng hoặc xóa dữ liệu. Ngoài ra, các bên liên quan cốt lõi (tức là người chơi và nhà phát hành) có một số giả định tin tưởng rằng xếp hạng PoG này không bị thao túng.

Trong trường hợp này, lợi ích của phi tập trung khá chủ quan đối với người dùng. Trong một số nhóm nhất định, có thể khó tìm được một game thủ nào phàn nàn về bản chất tập trung của tài khoản Xbox Gamerscore hoặc Steam của họ. Tương tự như vậy, các đơn vị phát hành chủ yếu quan tâm đến các UA mở rộng chứ không phải là phi tập trung .

Tuy nhiên, điều này bỏ qua các hiệu ứng mạng tiềm ẩn và khích lệ phù hợp mà mô hình token có thể giúp đạt được. Bằng cách cung cấp cho các bên liên quan một cách để hưởng lợi từ tăng trưởng của KGeN, bạn có thể tạo ra những người ủng hộ thương hiệu hỗ trợ dự án. Giả sử bánh đà tăng trưởng của KGeN chuyển thành hành động giá token tích cực, nhiều bên liên quan hơn sẽ bị thu hút vào hệ sinh thái, qua đó thúc đẩy hiệu ứng mạng lưới hơn nữa.

5. Bối cảnh cạnh tranh

KGeN không phải là công ty duy nhất có tham vọng này. Như chúng ta đã thảo luận trước đây, nhiều người coi phân phối là một trong những thách thức lớn nhất mà ngành công nghiệp trò chơi đang phải đối mặt hiện nay. Cho dù đó là mở rộng quy mô các chiến dịch thu hút người dùng (UA) bằng tiền hay tối ưu hóa chỉ báo tương tác cốt lõi bằng cách cải thiện thanh khoản của người chơi, nhiều công ty trong ngành đang giải quyết những vấn đề này với nhiều mức độ thành công khác nhau.

Tiếp theo, chúng tôi sẽ tập trung vào việc phân tích một số công ty hoạt động trên thị trường Web2 và Web3, so sánh mô hình kinh doanh của họ, khám phá các cơ hội tiềm năng và nêu bật một số cân nhắc chính.

5.1 Ông vua của công nghệ quảng cáo: Quá khứ và hiện tại

Trong thị trường Web2, có hai trường hợp điển hình có nhiều điểm tương đồng với mô hình kinh doanh hiện tại của KGeN và cũng bộc lộ những cơ hội quan trọng cho tăng trưởng trong tương lai. Đầu tiên là Facebook, năng lực cạnh tranh cốt lõi của họ nằm ở độ sâu chân dung người dùng và phân tích hành vi. Thứ hai là Applovin, một công ty tham gia sâu vào công nghệ quảng cáo và trải rộng hệ sinh thái quảng cáo di động. Với các công cụ hỗ trợ AI mạnh mẽ, công ty đã chiếm được thị thị phần đáng kể trong lĩnh vực thu hút người dùng di động (UA).

Facebook:

Sau khi thử nhiều hình thức quảng cáo khác nhau, Facebook đã tìm được chỗ đứng vào cuối kỷ nguyên trò chơi trực tuyến và sự phát triển của thiết bị di động.

Sau khi tạo thành công các trò chơi trên trang web Facebook, các công ty như King (Candy Crush Saga), Playtika (Solotomania) và Zynga (Farmville) bắt đầu tìm cách tăng trưởng vượt ra ngoài lượng truy cập tự nhiên. Các công ty trò chơi này đã đầu tư vào quảng cáo trên Facebook ở mức độ chưa từng có, đến nỗi trong nửa đầu năm 2011, Zynga đã đóng góp 12% thu nhập của Facebook.

Trong giai đoạn 2013-2016, Facebook dần chuyển trọng tâm sang quảng cáo trên thiết bị di động và vào năm 2014, công ty đã chiếm gần 30% thị thị phần quảng cáo trên thiết bị di động, dữ liệu với con số 0% của hai năm trước, trở thành công ty lớn thứ hai trong ngành lần Google.

Sự thành công của việc kinh doanh quảng cáo trên Facebook nằm ở việc theo dõi chính xác hành vi của người dùng, mức độ tương tác với trò chơi và mô hình tiêu dùng để tối ưu hóa việc phân phối và cung cấp quảng cáo. Giá trị cốt lõi của nền tảng nằm ở khả năng xác định và tiếp cận chính xác những người dùng có giá trị cao - những người chơi có mức độ tương tác cao hơn với trò chơi và sẵn sàng trả tiền, và các nhà phát triển sẵn sàng trả giá cao hơn cho dịch vụ phân phối có mục tiêu này.

Facebook đã nâng cao hơn nữa khả năng này thông qua tích hợp SDK với trò chơi, giúp theo dõi hành vi của người dùng sau khi cài đặt và tối ưu hóa chỉ báo tiếp theo như ROAS (lợi tức đầu tư cho quảng cáo). Ngoài ra, các tính năng mạng xã hội của Facebook còn cung cấp cho các nhà phát triển trò chơi các kênh tăng trưởng hữu cơ bổ sung.

Ở một mức độ nào đó, KGeN áp dụng chiến lược tương tự như Facebook, đó là lấy dữ liệu người chơi làm giá trị cốt lõi. Tuy nhiên, đối tượng người dùng mục tiêu của Facebook chủ yếu tập trung vào lĩnh vực game nhẹ, bao gồm hàng trăm triệu người dùng, trong khi KGeN tập trung nhiều hơn vào thể loại game trung bình và nặng, và cơ sở người dùng của họ hoàn toàn do game thủ thống trị.

Để củng cố hơn nữa vị thế là mạng quảng cáo phi tập trung trên Facebook, KGEN có thể đầu tư nhiều hơn vào khía cạnh xã hội của các sản phẩm của riêng mình (họ có kế hoạch tung ra các tính năng nhắn tin và giải đấu mới theo thời gian). Điều này không chỉ giúp KGeN thu thập thêm dữ liệu về hành trình, sở thích và hành vi của người dùng mà còn cung cấp cho các nhà phát triển các kênh phân phối bổ sung.

Xin chào:

Applovin là một nền tảng công nghệ quảng cáo cực kỳ tinh vi với mô hình kinh doanh dựa trên việc tối ưu hóa việc phân phối quảng cáo và cải thiện hiệu suất, đồng thời tận dụng dữ liệu nền tảng phía cung (SSP) để phân tích giá. Công ty đã bố trí ở cả hai cổng của thị trường quảng cáo di động:

Nền tảng cung cấp (SSP) MAX của công ty đã tích lũy được dữ liệu khổng lồ thông qua việc mua lại MoPub, Machine Zone và hãng phát triển trò chơi Lion Studios, giúp các nhà phát triển bán được hàng tồn kho quảng cáo với mức giá tốt nhất.

Nền tảng phía cầu (DSP) AppDiscovery giúp các nhà quảng cáo mua hàng tồn kho quảng cáo dựa trên mục tiêu thu hút người dùng (UA) và chỉ báo chi phí.

Sau khi Apple ra mắt chính sách bảo mật App Tracking Transparency (ATT), mô hình theo dõi cấp độ người dùng truyền thống đã bị ảnh hưởng. Applovin, dựa vào lợi thế tích hợp dữ liệu đầu cuối của mình, có thể cung cấp cho các nhà phát triển các đánh giá của người dùng trong phạm vi tuân thủ, do đó duy trì tính chính xác của việc phân phối quảng cáo.

Cốt lõi của hệ sinh thái Applovin là công cụ học máy AXON, kết hợp dữ liệu về hành vi của người dùng ứng dụng di động với dữ liệu đấu thầu nền tảng để dự đoán các ứng dụng mà người dùng có nhiều khả năng tải xuống và tương tác nhất.

Mô hình luồng dữ liệu hai chiều này mang lại cho Applovin lợi thế cạnh tranh, cho phép công ty thu thập dữ liệu từ phía nhu cầu quảng cáo cũng như hiểu được động thái thị trường và thông tin giá cả từ phía cung, qua đó cung cấp thông tin chi tiết về dữ liệu hàng đầu trong ngành và khả năng tối ưu hóa quảng cáo.

Không thể phủ nhận rằng nền tảng công nghệ quảng cáo của Applovin hoàn thiện và mở rộng hơn nhiều so với KGeN. Tuy nhiên, tương tự như Applovin, KGEN cũng có cơ hội làm việc trực tiếp với các đối tác để thúc đẩy họ tích hợp SDK của riêng họ hoặc đưa cơ sở dữ liệu trò chơi của họ trở lại công cụ PoG.

Điều này không chỉ làm phong phú đáng kể cơ sở dữ liệu PoG mà còn cải thiện khả năng theo dõi giao hàng. Đồng thời, hệ thống dữ liệu hoàn thiện hơn này cũng sẽ hỗ trợ cho POG-E LLM mới nhất của KGeN (một mô hình lớn nâng cao được đào tạo dựa trên dữ liệu của riêng KGeN), cho phép hệ thống này đề xuất nhiều nhiệm vụ phù hợp hơn cho những người chơi có nhiều khả năng chuyển đổi thành người dùng trả phí , giống như AXON.

Trò chơi bí ẩn: