Vào ngày 9 tháng 4 năm 2025, giá Ethereum(ETH) đã giảm xuống dưới mức 1.400 đô la, chạm mức thấp mới kể từ tháng 10 năm 2023. Sự sụp đổ "một nửa" này từ mức cao 2.800 đô la không chỉ phá vỡ hàng phòng ngự tâm lý của các nhà đầu tư mà còn phơi bày cuộc khủng hoảng sâu sắc của hệ sinh thái Ethereum . Là một " tài sản lần " trong thị trường crypto , hiệu suất yếu kém của ETH hoàn toàn trái ngược với khả năng phục hồi của Bitcoin . Đằng sau điều này là kết quả cộng hưởng của nhiều yếu tố như kinh tế vĩ mô, cơ cấu thị trường và cạnh tranh sinh thái. Bài viết này sẽ phân tích logic cốt lõi đằng sau sự sụt giảm giá Ethereum từ ba chiều: dữ liệu trên Chuỗi , hành vi của tổ chức và cấu trúc sinh thái.

1. Cảnh báo chỉ báo báo trên Chuỗi : giá không thành công sẽ kích hoạt “vòng xoáy đầu hàng”

Sự sụt giảm của Ethereum không phải là không có cảnh báo, vì dữ liệu Chuỗi đã đưa ra cảnh báo mạnh mẽ. Theo nghiên cứu của nhà phân tích theKriptolik tại CryptoQuant, giá spot của ETH giảm xuống dưới “giá thực tế” là tín hiệu đặc trưng cho thấy thị trường đã bước vào “giai đoạn đầu hàng”. Chỉ báo này phản ánh tình hình lãi lỗ thực tế của người nắm giữ bằng cách tính toán chi phí trung bình của tất cả ETH tại thời điểm chuyển tiền Chuỗi cuối cùng. Khi giá spot thấp hơn giá thực tế, điều đó có nghĩa là hầu hết người nắm giữ tiền tệ đang chịu lỗ và áp lực bán tháo tăng mạnh.

(1) Lịch sử lặp lại: hình ảnh phản chiếu của vụ sụp đổ năm 2022

Ethereum đã lần trong lịch sử gây ra đợt bán tháo lớn do giá giảm xuống dưới mức giá thực tế:

- Tháng 6 năm 2022: Sau sự sụp đổ của Terra Luna, giá ETH giảm mạnh 51% và sự hỗ trợ giá đã thất bại. Thị trường bước vào chu kỳ giảm kéo dài nửa năm.

- Tháng 11 năm 2022: Sự sụp đổ của FTX đã gây ra một cuộc khủng hoảng thanh khoản và ETH lại giảm xuống dưới mức giá thực tế, với mức giảm 35%.

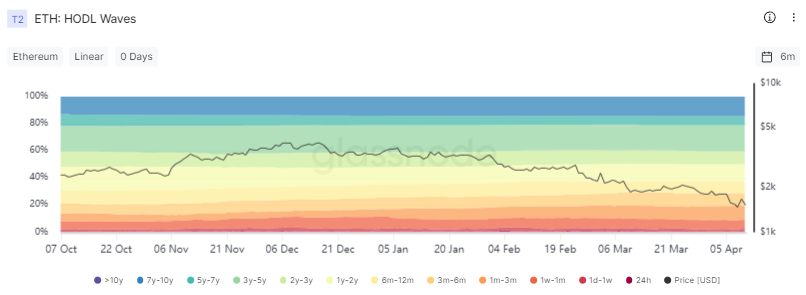

Tình hình hiện tại rất giống với lịch sử. Kể từ tháng 3 năm 2025, giá Ethereum tiếp tục thấp hơn giá thực tế (khoảng 1.500 đô la Mỹ), dẫn đến cấu trúc token trên Chuỗi bị suy giảm.

Dữ liệu của Glassnode cho thấy chiếm tỷ lệ địa chỉ "tay kim cương" nắm giữ ETH trên 1 năm đã giảm mạnh từ 63% xuống 55%, trong khi khối lượng bán của người nắm giữ ngắn hạn (vị thế giữ< 1 tháng) đã tăng vọt 47%. Hiệu ứng "càng giết càng nhiều" này đã trực tiếp đẩy giá ETH xuống từ 2.800 đô la xuống còn 1.400 đô la.

(2) Rủi ro thế chấp: “vòng xoáy tử thần” dưới đòn bẩy cao

Cơ chế staking của Ethereum đã làm trầm trọng thêm cuộc khủng hoảng thanh khoản trong đợt sụp đổ lần . Tính đến tháng 4 năm 2025, tỷ lệ staking ETH cao tới 27,85%, nhưng lợi nhuận staking hàng năm chỉ là 3,12%, thấp hơn nhiều so với các đối thủ cạnh tranh như Solana(5,2%). Khi giá giảm xuống dưới mức chi phí của bên thế chấp, một số bên xác thực buộc phải bán để tránh bị thanh lý, tạo thành "vòng xoáy tử thần"Chuỗi. Ví dụ, một cá voi trên nền tảng Hyperliquid short ETH với đòn bẩy 50x, gây ra tình trạng thanh lý chuỗi 160.000 ETH (trị giá 306 triệu đô la Mỹ), dẫn trực tiếp đến việc giá giảm 14% chỉ trong một ngày.

2. Sự rút lui của các tổ chức: ETF chảy máu và đầu cơ giá xuống trên thị trường phái sinh

Việc các tổ chức liên tục rút tiền là động lực trực tiếp dẫn đến sự sụp đổ của giá Ethereum. Không giống như khả năng phục hồi của các ETF Bitcoin , các ETF spot Ethereum đã chứng kiến dòng tiền chảy ra ròng là 2,4 tỷ đô la kể từ năm 2025, trong đó dòng tiền chảy ra trong một ngày là 3,3 triệu đô la vào ngày 8 tháng 4. Sự sụp đổ của "niềm tin của tổ chức" này đã phơi bày những sai sót về mặt cấu trúc của ETH với tư cách là một " tài sản lần lõi".

(1) Tình thế tiến thoái lưỡng nan của ETF: tình thế tiến thoái lưỡng nan về thế chấp và sự không chắc chắn về quy định

Ethereum ETF đang phải đối mặt với hai trở ngại lớn:

- Lỗi cơ chế lợi nhuận: Các sản phẩm ETF hiện tại không thể cung cấp lợi nhuận từ việc đặt cược (3,12% hàng năm), khiến các quỹ của tổ chức chuyển sang các giải pháp thay thế như Solana ETF;

- Rủi ro về mặt quy định đang hiện hữu: Việc SEC xem xét việc staking Ethereum tiếp tục nâng cấp, yêu cầu các ETF spot phải rõ ràng “không tham gia vào việc staking”, làm suy yếu sức hấp dẫn của ETH như một “ tài sản lợi nhuận ”.

Robert Mitchnick, giám đốc tài sản kỹ thuật số tại BlackRock, nói thẳng: “Ethereum không có tài sản thế chấp giống như một chiếc xe thể thao không có động cơ”.

Mặc dù các tổ chức như Fidelity và Grayscale đã nộp Đề án thế chấp, nhưng sự chậm trễ trong việc phê duyệt của SEC (sớm nhất là đến tháng 10 năm 2025) đã làm cạn kiệt sự kiên nhẫn của thị trường.

(2) Thị trường phái sinh: bán đầu cơ giá xuống

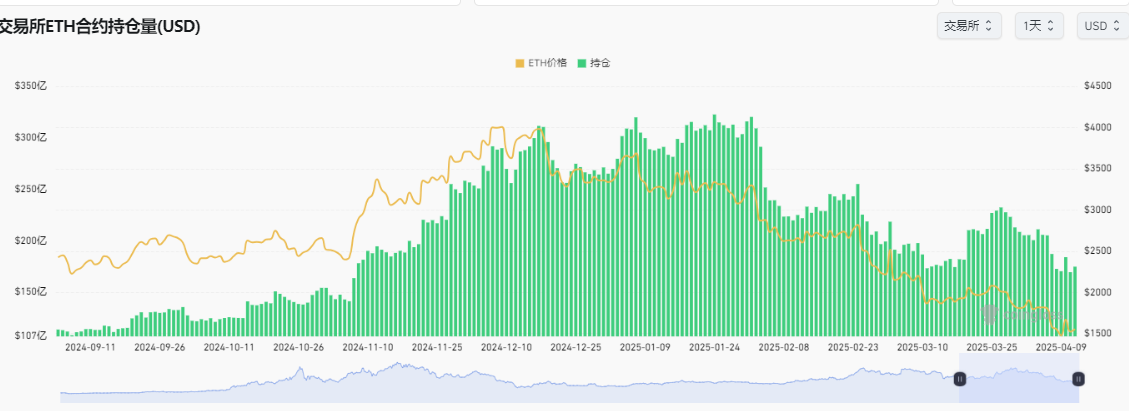

Đầu cơ giá xuống bán khống trên thị trường phái sinh càng làm gia tăng áp lực bán ra. Tính đến ngày 11 tháng 4, mặc dù giá Ethereum liên tục giảm trong tháng qua, nhưng khối lượng hợp đồng mở (OI) của ETH lại tăng thay vì giảm, đạt mức hiện tại là 17,5 tỷ đô la.

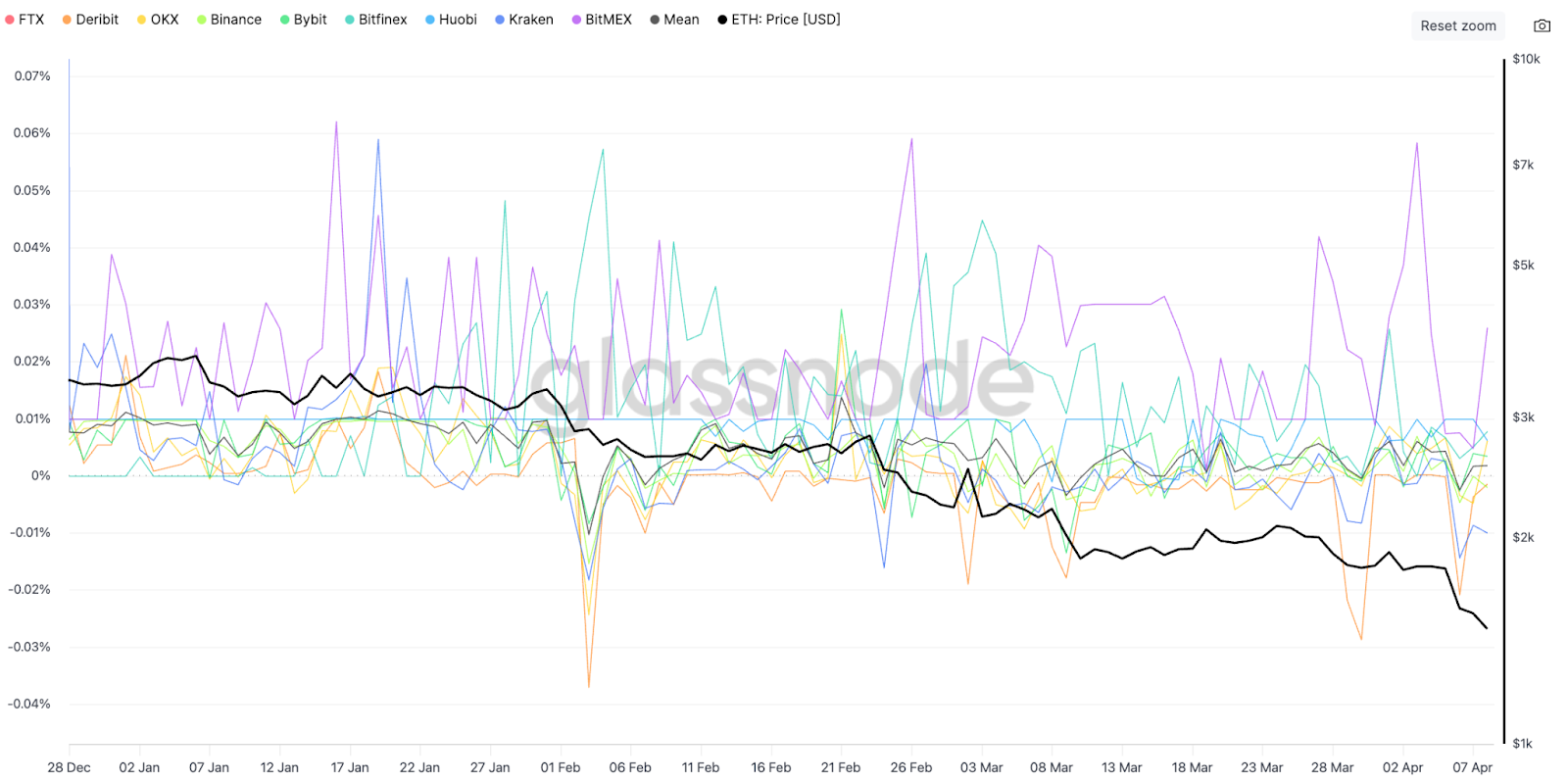

Tỷ lệ tài trợ hợp đồng vĩnh viễn vẫn tiếp tục ở mức âm, cho thấy thị trường đã bước vào trạng thái "cực kỳ bi quan". Một số cá voi Ethereum đã có thể bán với spot, gia tăng thu mua để kiếm lợi nhuận short trên thị trường hợp đồng. Ví dụ, một địa chỉ cũ đã bán 6.000 ETH với giá 0,31 đô la, với lợi nhuận thả nổi gấp hơn một nghìn lần, điều này đã phá hủy hoàn toàn niềm tin của thị trường.

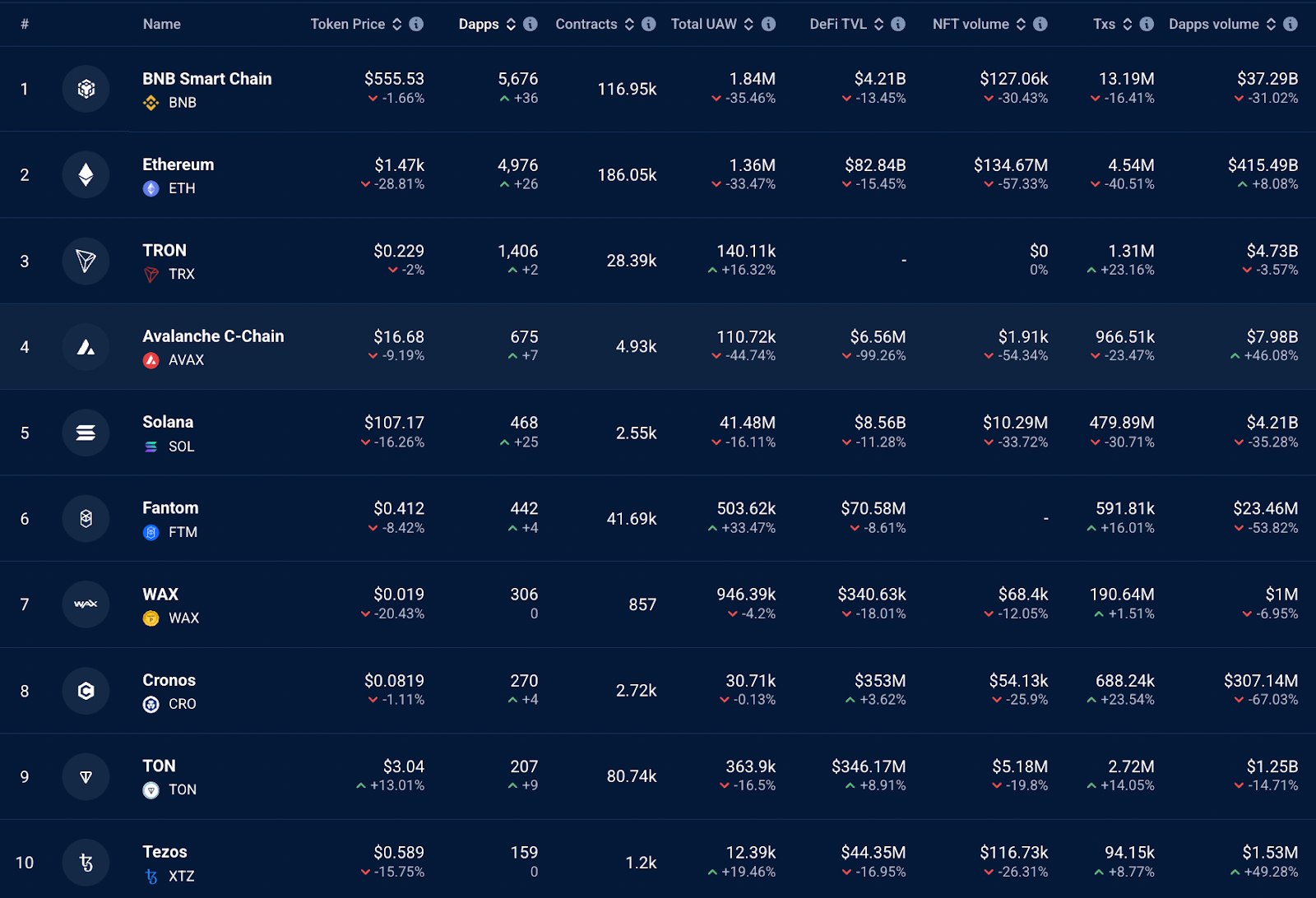

3. Mất hệ sinh thái: Cạnh tranh lớp 1 và chuyển hướng Layer2

Xếp hạng khối lượng giao dịch DApp 24 giờ blockchain (USD)

Hệ thống bảo vệ quang sinh thái của Ethereum đang bị xói mòn gấp đôi: Các đối thủ cạnh tranh Lớp 1 đang xâm chiếm thị thị phần và các kế hoạch mở rộng Layer2 đang làm giảm giá trị của mainnet. "Cuộc tấn công bên trong và bên ngoài" này đã khiến ETH từ "nhiên liệu sinh thái" trở thành "tài sản im lặng".

(1) Sự trỗi dậy của Layer1: “Giải pháp thay thế chết người” của Solana

Solana đã trở thành mối đe dọa lớn nhất đối với Ethereum với TPS cao (50.000+) và phí Gas thấp (0,0002 USD):

- Di chuyển người dùng: Số lượng người dùng hoạt động hàng ngày của ví Phantom vượt quá 2 triệu, trong khi số địa chỉ hoạt động Ethereum giảm 477.000 trong cùng kỳ;

- Rút vốn: Vào tháng 3, khối lượng giao dịch trên Chuỗi Solana tăng trưởng 350% so với cùng kỳ năm ngoái, trong khi thu nhập trên Chuỗi Ethereum giảm mạnh 90%;

- Mất mát về nhà phát triển: Số lượng đội ngũ phát triển Ethereum DApp giảm 23% so với tháng trước, trong khi số lượng dự án mới trong hệ sinh thái Solana tăng trưởng 68%.

"Hiệu ứng thay thế" này được phản ánh trực tiếp vào giá: trong quý 1 năm 2025, tỷ giá hối đoái SOL/ETH tăng 120% lên mức tối đa là 0,093. Mặc dù thị trường hiện tại đã giảm, SOL/ETH vẫn duy trì xu hướng tăng và hiện đã đạt 0,075, trong khi tỷ giá hối đoái ETH/BTC đã giảm xuống mức thấp lịch sử là 0,019.

(2) Thế tiến thoái lưỡng nan Layer2: Giá trị của Mainnet bị “Rút cạn”

Nâng cấp Dencun của Ethereum dự kiến sẽ phản tác dụng:

- Phí sụt giảm: Phí giao dịch Layer2 giảm 95%, nhưng thu nhập phí Gas mainnet giảm mạnh 99% so với cùng kỳ năm trước, với tỷ lệ lạm phát hàng năm chỉ 0,76%;

- Ly tâm sinh thái: Các giao thức hàng đầu như Uniswap v4 và Aave chuyển Layer2 như Arbitrum và Optimism , dẫn đến việc tách biệt lợi nhuận staking ETH khỏi giá trị mainnet.

Ngân hàng Standard Chartered chỉ ra trong báo cáo mới nhất của mình: "Việc mở rộng Layer2 đã khiến Ethereum mất 50 tỷ đô la giá trị vốn hóa thị trường". Nếu nâng cấp Pectra (EIP-7251) không thể được kích hoạt trong Q2, giá ETH có thể giảm xuống còn 1.000 đô la.

Kết luận: Ethereum cần một “cuộc cách mạng mô hình”

Sự sụp đổ từ 2.800 đô la xuống 1.400 đô la đã bộc lộ những mâu thuẫn sâu sắc của Ethereum: nâng cấp công nghệ chậm hơn so với nhu cầu sinh thái, các câu chuyện về thể chế bị mất đi do thực tế quản lý và lợi thế hệ thống bảo vệ bị mất vào tay đối thủ cạnh tranh. Để đảo ngược xu hướng giảm, Ethereum cần phải đột phá ở ba mức:

- Kích hoạt nền kinh tế thế chấp: Thúc đẩy cơ chế chia sẻ lợi nhuận ETF và tăng tỷ suất lợi nhuận thế chấp lên hơn 5%;

- Tái tạo giá trị nắm bắt của Layer2: Tối ưu hóa hiệu quả đặt cược thông qua EIP-7251 và buộc Layer2 phản hồi thu nhập mainnet ;

- Cuộc đấu tranh giành quyền thống trị trong câu chuyện RWA: Xây dựng lại niềm tin của tổ chức thông qua tài sản được token hóa(như trái phiếu chính phủ và vàng).

Mức giá hiện tại là 1.400 đô la vừa là “khoảnh khắc đen tối nhất” của Ethereum vừa là điểm khởi đầu cho sự tái sinh sinh thái của đồng tiền này.

Về vấn đề này, tôi muốn nói rằng: "Chúng ta cần một cuộc cách mạng mô hình toàn diện hơn Merge".

Kết quả của cuộc cách mạng này sẽ quyết định liệu ETH có trở thành "Phố Wall của thế giới blockchain" hay "Nokia" trong lịch sử crypto hay không.