Crypto hiện đang bị hạn chế bởi tình hình vĩ mô.

Nguồn cấp dữ liệu X-platform của tôi chứa đầy các phân tích vĩ mô, không phải hướng dẫn khai thác airdrop hay đồng tiền meme đáng mua.

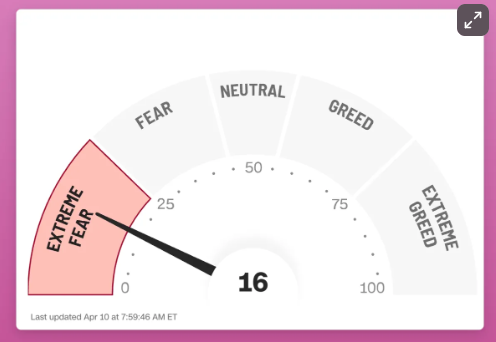

Vào thời điểm này, cả thị trường crypto và tài chính truyền thống đều đang ở mức "cực kỳ sợ hãi" (mặc dù một số mức thuế đã được dỡ bỏ).

Việc điều hướng crypto chưa bao giờ khó khăn đến thế và với tư cách là người sáng tạo nội dung crypto, tôi chưa bao giờ cảm thấy choáng ngợp đến thế. Sự quan điểm công bố những phân tích vĩ mô tầm thường là vô cùng lớn.

Tôi đồng ý với quan điểm: crypto đang bị định giá thấp trong thế giới điên rồ này.

Thật không may, nếu điều này thực sự đánh dấu sự thay đổi trong trật tự thế giới và chấm dứt chu kỳ nợ lớn (như Ray Dalio gợi ý), chúng ta sẽ tiếp tục phải đối mặt với hoàn cảnh vĩ mô đầy biến động trong những năm tới.

Tuy nhiên, sẽ có những giai đoạn ổn định cục bộ, trong thời gian đó sự chú ý có thể chuyển sang tiến triển trong hệ thống crypto.

Việc hoãn áp thuế trong 90 ngày cũng có thể mang lại cơ hội.

Bitcoin- Thị trường gấu hay Thị trường bò?

Nhìn lại, tôi nên xuất bản Thị trường bò hay Thị trường gấu? Tương lai sẽ ở đâu? 》Xóa toàn bộ tài sản khi viết blog.

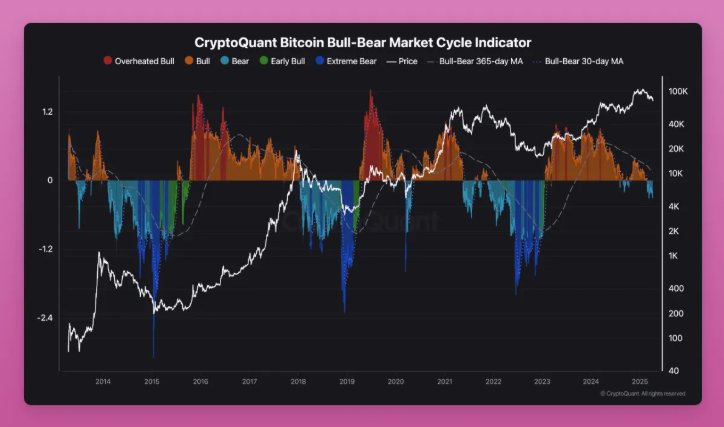

Tôi đã chia sẻ nhiều biểu đồ dữ liệu Bitcoin trực Chuỗi , nhưng thị trường đã chuyển từ tăng giá sang giảm giá (như thể hiện trong hình bên dưới). Đau quá, đừng trách tôi nhé. Giống như hầu hết các chuyên gia trên Nền tảng X, tôi không biết gì cả.

Điều tôi biết là: không giống như thị trường hiện tại chịu sự chi phối của các yếu tố vĩ mô bên ngoài, dữ liệu Chuỗi quan trọng hơn trong một thị trường bò nội tại thúc đẩy.

Bitcoin đã phát triển thành một tài sản vĩ mô và hai trường phái chính thống đang cạnh tranh để giành vị trí "chân lý":

- Bitcoin có phải là rủi ro tài sản rủi ro giống như cổ phiếu không?

- Hay một tài sản trú ẩn an toàn như vàng?

Đây chính là trò chơi lớn mà Bitcoin đang mắc kẹt, và hầu hết mọi người đều không chú ý nhiều đến nó. Nếu Bitcoin không phải là tài sản trú ẩn an toàn và biến động theo cùng hướng với Nasdaq thì giá trị vốn hóa thị trường hiện tại của nó là không thể duy trì được. Các nhà đầu tư tổ chức sẽ mất hứng thú với nó.

Trong bài viết “Sự thật và lời nói dối về crypto năm 2025”, tôi đã định nghĩa Bitcoin là một biện pháp phòng ngừa ngầm chống lại sự bất ổn vĩ mô.

Bitcoin không thể sở hữu cả hai thuộc tính của vàng kỹ thuật số và tài sản tìm kiếm rủi ro cùng một lúc.

Sự thật và lời nói dối về crypto vào năm 2025

Bitcoin sẽ đạt 250.000 đô la vào năm 2025 và Ethereum sẽ đạt 12.000 đô la.

Nghiên cứu của BlackRock đã xác nhận điều này, và ngay cả Ray Dalio, một người từng hoài nghi Bitcoin, cũng thừa nhận rằng Bitcoin là "phương tiện lưu trữ của cải":

"Trong giai đoạn đầu của một chu kỳ nợ lớn, tiền là 'cứng', nghĩa là nó vừa là phương tiện trao đổi vừa là kho lưu trữ của cải khó tăng lượng cung ứng, chẳng hạn như vàng, bạc và Bitcoin . Crypto như Bitcoin hiện đang trở thành một loại tiền tệ cứng được chấp nhận vì nó được chấp nhận rộng rãi trên toàn thế giới và có lượng cung ứng hạn chế. Rủi ro lớn nhất và phổ biến nhất khiến tiền trở thành kho lưu trữ của cải không hiệu quả là rủi ro phát hành lượng lớn . Hãy tưởng tượng đến khả năng in tiền- ai có thể cưỡng lại được sự cám dỗ in lượng lớn in tiền? Những người có quyền in tiền sẽ luôn làm như vậy." - Ray Dalio, "Các quốc gia phá sản như thế nào: Giới thiệu và Chương 1"

Tôi thực sự khuyên bạn nên đọc cuốn sách mới của Ray Dalio, How Nations Go Bankrupt. Trong cuốn sách của mình, ông chỉ ra rằng Hoa Kỳ đang trong một chu kỳ nợ lớn điển hình. Dalio cho rằng một trật tự thế giới mới cần phải được thiết lập trong khi nợ đang được tái cấu trúc.

Đây là cách giải thích sâu sắc nhất về tình hình thế giới hiện nay.

Tóm lại: Hoa Kỳ sẽ in tiền và các quốc gia mắc nợ lớn khác cũng sẽ làm theo. Bạn có thể tưởng tượng điều gì sẽ xảy ra với Bitcoin trong trường hợp này.

Bạn có thể đọc miễn phí cuốn sách đang xuất bản của ông tại đây (liên kết Linkedin).

Vấn đề ở đây là: Bitcoin hiện đang được giao dịch gần với tài sản rủi ro hơn là vàng (vàng đang đạt Cao nhất mọi thời đại (ATH)). Tôi cho rằng những người coi Bitcoin là tài sản rủi ro đang bán nó cho những người coi nó là tài sản trú ẩn an toàn.

Tôi thích cách Bellec chế giễu các nhà nghiên cứu/bình luận viên crypto bản địa trong cuộc phỏng vấn Bankless, những người cho rằng Bitcoin là một tài sản rủi ro và giao dịch dựa trên dữ liệu thất nghiệp, bảng lương phi nông nghiệp hoặc chỉ số sản xuất ISM.

Có lẽ một lý thuyết đơn giản hơn để giải thích xu hướng hiện tại của Bitcoin là thanh khoản và nguồn cung tiền. Khi tiền bạc eo hẹp, Bitcoin được giao dịch như coin rác; khi máy in tiền hoạt động mạnh mẽ, Bitcoin sẽ vượt trội hơn tất cả tài sản rủi ro .

Đây cũng là quan điểm mà Crypto Hayes tiếp tục thúc đẩy.

Nghiêm túc mà nói, tôi hy vọng Bitcoin sẽ tăng vọt khi hệ thống tiền tệ pháp định sụp đổ.

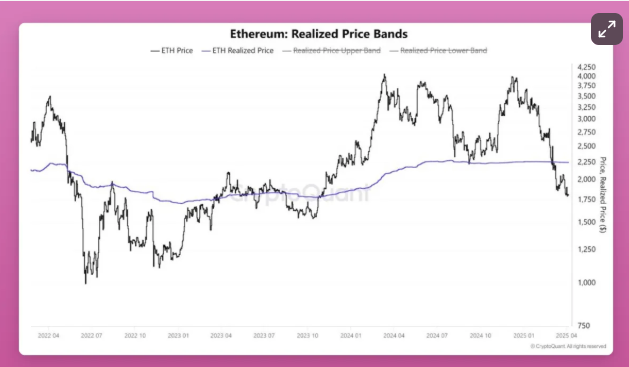

Ethereum— Từ Tệ đến… Vẫn Tệ

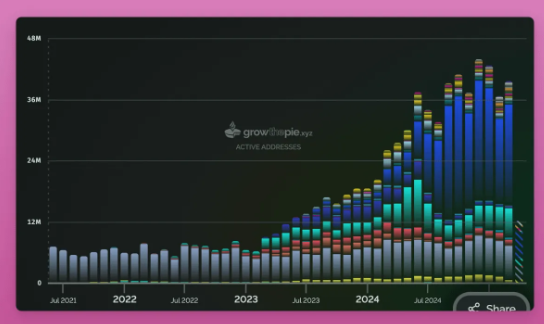

Nếu chúng ta sử dụng chỉ báo cơ bản như số lượng địa chỉ hoạt động và phí giao dịch để đánh giá giá trị của ETH, thì việc ETH giảm xuống mức của năm 2018 là điều hợp lý.

Ngay cả khi số lượng địa chỉ hoạt động của Layer2 được thêm vào, tiến trình chỉ được ghi nhận cho Chuỗi Cơ sở - Chuỗi khác như Optimism và Arbitrum vẫn đang trì trệ.

Trước hết, như tôi đã nói trong bài phân tích về nền tảng X ( nhấn hình ảnh để đọc), tôi không cho rằng phí giao dịch là tiêu chí duy nhất để đo lường giá trị của L1:

Thay vì tập trung vào việc chuyển hướng phí và xem L2 là mối đe dọa đối với ETH, tốt hơn là nên xem ETH là một tài sản sinh lợi:

- Kỷ nguyên ICO: ETH là vốn để tham gia bán hàng token - kho bạc của bên dự án được tính bằng ETH. Trớ trêu thay, điều này vẫn đang gây tổn hại cho thị trường cho đến ngày nay, vì các dự án cũ vẫn đang bán tháo số ETH mà họ đã huy động được trong năm đó.

- DeFi Summer: ETH là tài sản chính để Khai thác thanh khoản (được sử dụng để khai thác nhiều coin rác có tên là thực phẩm/động vật). Ví dụ, bạn cần ETH để khai thác SUSHI trong nhóm SUSHI/ETH

- Cơn sốt NFT: ETH vẫn là đồng tiền giao dịch chính thống

"Sổ tay dành cho người chơi DeFi" mà tôi xây dựng trong thị trường bò là đặt cược vào L1 như một tài sản sinh lợi: Sui, STX, INJ, SOL và Chuỗi khác được sử dụng để khai thác token airdrop sinh thái. Lĩnh nhận airdrop → Đổi lấy token L1 → Lặp lại quy trình

Nhưng hầu hết các L1 này đều không phát triển được hệ sinh thái. Ngay cả đối với những dự án thành công như STX và Sui, chất lượng airdrop sinh thái của họ cũng ở mức trung bình.

Tôi cược vào ETH là cơ chế reStake của Eigenlayer - điều này sẽ biến ETH trở thành tài sản có hiệu quả nhất trong lịch sử blockchain : thu được lợi nhuận cao hơn so với staking thông thường thông qua reStake , đồng thời thu được lượng lớn airdrop từ hệ sinh thái Eigenlayer.

Eigenlayer không thành công. Tôi nghĩ Symbiotic có cơ hội, nhưng hiện tại thì không phải vấn đề lớn.

Tín hiệu kỳ vọng tăng giá ? Chi phí trung bình cho người nắm giữ Ethereum là 2.200 đô la. Điều này có nghĩa là hầu hết mọi người đều lỗ vốn.

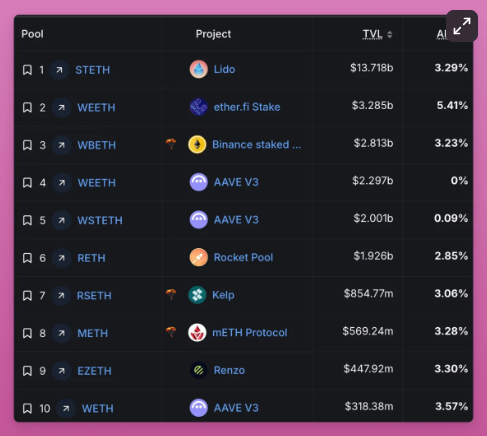

Hiện tại, ETH vẫn được coi là một tài sản sản sinh lời, chủ yếu được sử dụng làm tài sản thế chấp DeFi. Nhưng năng suất của nó trong chu kỳ này kém hơn nhiều so với SOL, đồng tiền đóng nhân vật trung tâm trong cơn sốt memecoin (như một phương tiện trao đổi và lưu trữ giá trị).

Tôi cho rằng SOL cũng sẽ đi theo con đường tương tự như ETH vì vẫn chưa có nhu cầu mới nào xuất hiện sau sự sụp đổ của đồng tiền meme này. Tuy nhiên, do giá trị vốn hóa thị trường SOL và phần thưởng lạm phát cao, bạn vẫn có thể nhận được lợi nhuận 25% trong nhóm Kamino Multiply. ETH lấy đâu ra tỷ suất lợi nhuận như vậy?

Để đảo ngược sự suy giảm của mình, ETH cần phải:

- Hoàn cảnh kinh tế vĩ mô ổn định với khẩu vị rủi ro tích cực và quy định thuận lợi

- Cải thiện các thuộc tính năng suất của ETH

Những thay đổi về quy định của Hoa Kỳ có lợi cho L1 như ETH. Nó sẽ thu hút nhiều stablecoin hơn, thúc đẩy token hóa tài sản và đẩy nhanh quá trình áp dụng chung.

Nhưng ngay cả khi Ethereum giành chiến thắng trong cuộc đua token hóa tài sản , nó cũng chưa chắc đã bơm giá ETH.

Hãy tưởng tượng cổ phiếu Tesla được giao dịch trên Chuỗi Ethereum . Đây là một lợi ích lớn cho DeFi - hàng trăm tỷ đô la tiền tài chính truyền thống có thể được sử dụng làm tài sản thế chấp để vay stablecoin phục vụ mục đích tiêu dùng hàng ngày.

Hoặc cổ phiếu Apple được giao dịch tự do trên Uniswap trên toàn cầu. Điều này sẽ chấm dứt tình trạng nhu cầu đòn bẩy tuần hoàn hiện tại và mở ra thời kỳ hoàng kim cho các giao thức DeFi (và token). Phí giao dịch của các giao thức như Aave, Fluid và Uniswap sẽ tăng vọt.

Nhưng điều đó có ý nghĩa gì đối với ETH như một tài sản có năng suất? Khối lượng giao dịch chắc chắn sẽ tăng, nhưng Ethereum Foundation có kế hoạch giảm đáng kể phí L1 và L2.

Tôi quan tâm hơn đến việc liệu tài sản thực tế có được ghép nối với ETH hay stablecoin không? Thành thật mà nói, tại sao lại chọn ETH?

Giao dịch sẽ diễn ra trên L1 hay L2 như Base không được chia sẻ với mainnet? Liệu quỹ có buộc L2 phải chia lợi nhuận với L1 không?

Có quá nhiều câu hỏi chưa có lời giải đáp.

Token hóa là câu chuyện lạc quan nhất Ethereum, nhưng như Sam giải thích bên dưới, nó có thể không phải là điểm tích cực lớn đối với Ethereum.

Để làm cho vấn đề phức tạp hơn, những công ty mới như Plume, Ethena và Securitize đang nhắm vào câu chuyện về tổ chức của Ethereum— ví dụ, bằng cách ra mắt Chuỗi L1 thân thiện với tài chính truyền thống là Converge.

Tóm lại, tôi mong muốn ETH sẽ lấy lại được địa vị tài sản sinh lời. Việc tiếp tục mất giá tài sản thế chấp có lợi nhuận thấp không thể hỗ trợ giá trị vốn hóa thị trường 200 tỷ đô la.

Tài sản có năng suất cao nhất hiện nay

Tài sản nào có năng suất cao nhất hiện nay?

HYPE của Hyperliquid

Có hai lợi thế chính:

- Hyperliquid tạo ra nhiều lợi nhuận từ phí hơn Solana và Ethereum và sử dụng nó để mua lại $HYPE

- Hệ sinh thái HyperEVM với HYPE là cốt lõi đang phát triển

HyperEVM có rất nhiều dự án DeFi fork sắp phát hành coin. Chiến lược rất đơn giản: khóa các giao thức tiềm năng và gửi tiền vào HYPE.

Hầu hết các dApp đều tập trung vào đòn bẩy tuần hoàn. Quy trình hoạt động điển hình:

- Cổ phần HYPE LST

- Vay tài sản thế chấp hoặc đúc stablecoin

- Tái chế bằng tài sản mượn

Nếu bạn mắc lỗi trong quá trình vận hành, rủi ro sẽ cực kỳ cao. Vì vậy, tôi áp dụng cách tiếp cận thận trọng - hoặc là stake LST hoặc sử dụng nền tảng gốc của Hyperliquid để tham gia Nansen (sẽ có airdrop!)

Do sự phát triển nhanh chóng của dApp, tình hình có thể đã thay đổi vào thời điểm bài viết này được xuất bản. Dưới đây là danh sách các giao thức đã cập nhật.

Nói thẳng ra thì tôi dự định khai thác và đổi eco- airdrop để lấy thêm HYPE :(

SÁNG KIẾN

Mặc dù chưa ra mắt, tôi cho rằng rằng sẽ có những cơ hội khai thác chất lượng cao khi nó lần đầu tiên ra mắt.

Như tôi đã mô tả trong “Năm dự án hấp dẫn sắp ra mắt token”, cơ chế “Divine Thanh khoản” của Initia cho phép:

- Chỉ đặt cược token INIT

- Hoặc đặt cược token INIT-X NHÀ CUNG CẤP THANH KHOẢN (ghép nối với INIT) đã được quản trị đưa vào danh sách trắng

- Nhận lợi nhuận thông qua cơ chế Delegated Bằng chứng cổ phần of Stake (DPoS)

"Sacred Thanh khoản" là một kinh tế học token Ponzi tuyệt vời - bắt buộc tất cả token sinh thái phải sử dụng hơn 50% INIT dưới dạng token được ghép nối.

Nhưng tôi thận trọng: Mô hình thanh khoản của INIT tương tự như Berachain. Mặc dù tỷ suất lợi nhuận, nhưng nó sẽ bị nhà cung cấp thanh khoản thông minh thu hoạch nếu không được vận hành đúng cách.

Hãy chắc chắn rằng bạn nghiên cứu hệ sinh thái và biết khi nào nên thoát ra.

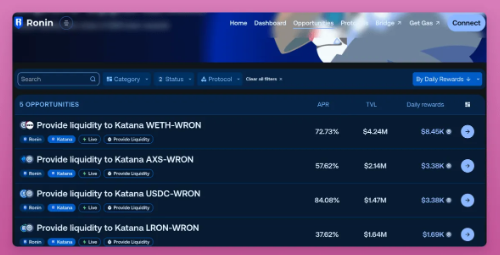

S của Sonic và RON của Ronin

Hai hệ sinh thái lớn đang tiến hành Khai thác thanh khoản :

- Chương trình khích lệ 200 triệu token S của Sonic sẽ diễn ra cho đến tháng 6 năm 2025. Là một tài sản cốt lõi của hệ sinh thái, S vẫn ổn định so với Bitcoin bất chấp sự cố kinh tế vĩ mô và hoạt động tốt hơn ETH và SOL - đây là đặc điểm của tài sản năng suất. Tuy nhiên, tháng 6 có thể là thời điểm đáng sợ đối với người nắm giữ S.

- Ronin cung cấp nhóm phần thưởng trị giá 3 triệu đô la, với nhóm USDC/RON và ETH/RON có tỷ lệ hàng năm khoảng 75%. Nhấn chi tiết

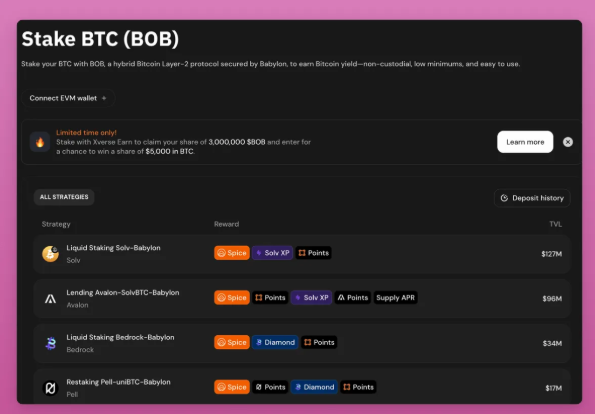

Bitcoin– Một sự lựa chọn bất ngờ

Mặc dù kiếm được lãi từ BTC là điều tuyệt vời nhất, nhưng nó đòi hỏi phải có sự thỏa hiệp về bảo mật: tiền phải được gửi vào địa chỉ L2 hoặc địa chỉ của bên thứ ba được kiểm soát bởi nhiều chữ ký.

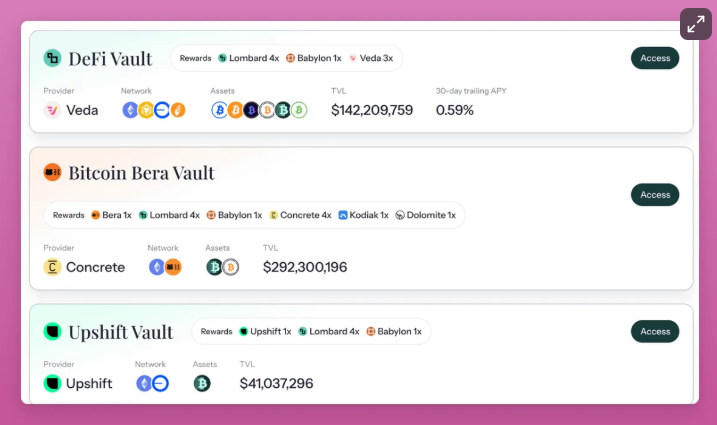

Tuy nhiên, các giao thức BTCfi như Lombard Finance đã âm thầm tích lũy được 1,7 tỷ đô la TVL — nhiều hơn PancakeSwap, Raydium và Rocket Pool. Nhận lợi nhuận/ airdrop từ 6 giao thức cùng lúc với Lombard Vault! Xem chi tiết kho tiền

Các cơ hội lợi nhuận dễ dàng khác:

- Xverse và Bob L2

- Cam kết BTC cho Babylon thông qua Solv Protocol và nhận chứng chỉ cam kết thanh khoản solvBTC.BBN

Mức định giá hằng năm hiện tại không rõ ràng, nhưng giá trị vốn hóa thị trường token BABY của Babylon là 282 triệu đô la Mỹ khi lần đầu tiên được phát hành và định giá pha loãng hoàn toàn là 1,2 tỷ đô la Mỹ. Trong khi đó, $EIGEN giá trị vốn hóa thị trường là 183 triệu đô la và FDV có giá trị thị trường là 1,3 tỷ đô la.

Có lẽ câu chuyện reStake vẫn chưa chết, nó chỉ mới chuyển sang hệ sinh thái Bitcoin.

Để biết phân tích chi tiết về cơ cấu lợi nhuận, vui lòng xem tweet sau:

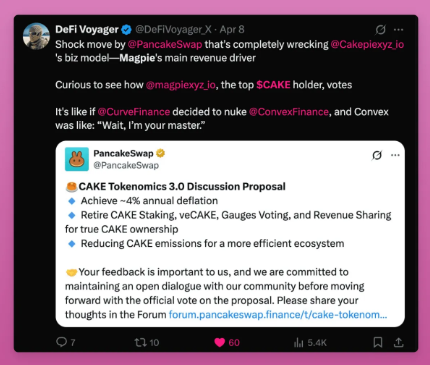

Hai tiền lệ xấu cho kinh tế học token

PancakeSwap hiện đang hợp tác chặt chẽ với Binance , đặc biệt là về Sự kiện tạo mã token Binance x PancakeSwap (TGE), vì Binance có ý định quảng bá ví Web3 của mình.

Điều này có lợi cho PancakeSwap— khối lượng giao dịch đã giúp sàn này trở thành DEX lớn thứ hai lần Uniswap. PCS đã tạo ra 11,26 triệu đô la phí chỉ trong một tuần, chỉ ít hơn 2 triệu đô la so với Hyperliquid.

Nhưng giá BÁNH vì thế không tăng.

Để đạt được mục đích này, CAKE đang thay đổi kinh tế học token: từ việc chia sẻ thu nhập và ra quyết định dựa trên cộng đồng sang cơ chế mua lại đốt do đội ngũ quản lý.

Vấn đề là: PCS trước đây đã “rút lui” khỏi các giao thức Magpie và StakeDAO, vốn sử dụng mô hình kinh doanh tổng hợp siêu dữ liệu quản trị.

Điều này tương tự như mô hình Convex and Curve - token veCRV được sử dụng để quản lý và phát hành, nhưng để đơn giản hóa quy trình và tích lũy phần thưởng, token CVX hoạt động như một giao thức lớp cao hơn.

Điều này sẽ tạo ra tiền lệ mà các nhà đầu tư phải cân nhắc trước khi đầu tư vào các giao thức siêu quản trị tương tự.

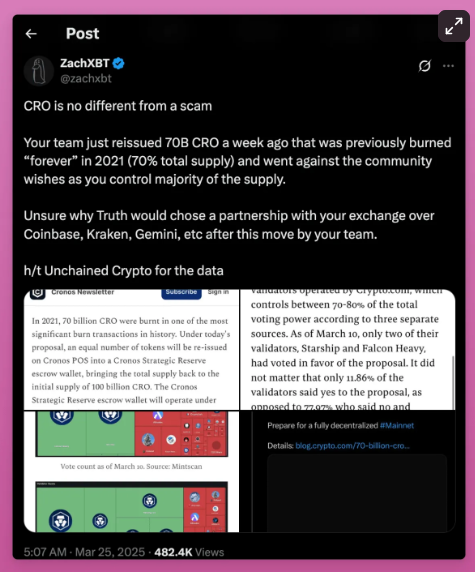

Tiền điện tử.com

Thậm chí còn tệ hơn PCS là trường hợp của Crypto.com.

Tóm lại: Vào đêm trước khi ra mắt rổ ETF crypto có chứa CRO hợp tác với Trump Media, Crypto.com đã hủy bỏ trạng thái đốt 70% token đốt vào năm 2021.

Crypto.com đưa vấn nạn lừa đảo lên một tầm cao mới. Đáng buồn là ngành công nghiệp này dường như đã quên mất điều này, nhưng tôi thì không. Công ty này sẽ luôn nằm trong danh sách đen của tôi.

Cả hai trường hợp đều là ví dụ xấu cho ngành. Đầu tư đòi hỏi kinh tế học token có thể dự đoán được. Không có gì ngạc nhiên khi mọi người chỉ tin tưởng Bitcoin.

Nếu giới hạn trên là 21 triệu Bitcoin bị phá vỡ một ngày nào đó, hãy chuẩn bị tinh thần cho sự sụp đổ.

DAO cũ đã chết, DAO mới muôn năm

Tôi cho rằng mô hình DAO cũ đang được cách mạng hóa, nhưng tình hình vĩ mô phức tạp đang khiến nhiều người bỏ lỡ cuộc cách mạng này.

Dự kiến trong những tháng tới, nhiều DAO sẽ bắt đầu thử nghiệm các mô hình bỏ phiếu và cải cách kinh tế học token khác nhau. Khi token DAO không có chia sẻ lợi ích thực mất đi sức hấp dẫn, vấn đề vận động hành lang DeFi (mua phiếu bầu) sẽ ngày càng trở nên nghiêm trọng.

- Aragon hỗ trợ khởi chạy DAO dưới dạng thực thể mô-đun, cô lập quản trị thông qua plug-in chức năng khác nhau

- Cái thú vị nhất là Futarcy

Nó sử dụng thị trường dự đoán để hướng dẫn việc ra quyết định, nhằm mục đích nâng cao hiệu quả và khắc phục những hạn chế của mô hình "1 token= 1 phiếu bầu".

Ví dụ, khi Arbitrum DAO cân nhắc việc triển khai staking:

Tạo hai thị trường dự đoán:

- Thị trường A: "Nếu cơ chế staking được triển khai, giá của ARB sau 6 tháng sẽ là bao nhiêu? "

- Thị trường B : " Nếu cơ chế staking không được triển khai, giá ARB sẽ là bao nhiêu sau 6 tháng ?"

Người nắm giữ token đặt cược vào thị trường. Nếu thị trường A dự đoán giá cao hơn thị trường B, cơ chế thế chấp sẽ được sử dụng.

Điều này có thể làm thay đổi cách bỏ phiếu của DAO.

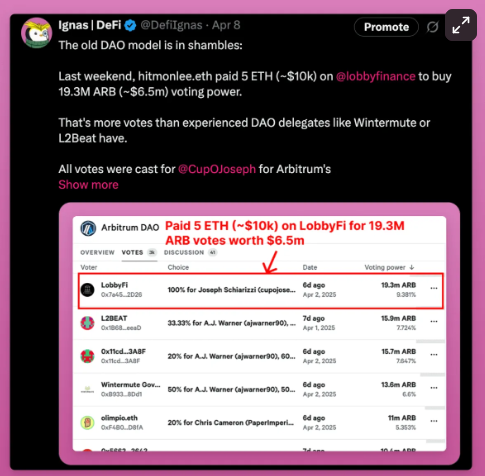

Nhận thức được những thay đổi này và sau sự cố Lobby Finance tại Arbitrum, ban lãnh đạo Arbitrum đã công bố Arbitrum Future Viễn cảnh mong đợi.

Để nâng cao hiệu quả, quỹ tài trợ Arbitrum và đội ngũ cốt lõi Offchain Labs sẽ tiếp quản phần lớn việc ra quyết định.

Điều này cũng theo sau sự trỗi dậy của các thực thể BORG (có ngân sách, có mục tiêu, có phạm vi, có thể quản lý), đáng chú ý nhất là Lido.

Cả BORG của Lido và viễn cảnh mong đợi mới của Arbitrum đều hướng đến mục tiêu giải quyết các vấn đề cốt lõi:

Mặc dù DAO phi tập trung nhưng nó lại hỗn loạn, kém hiệu quả và thiếu cấu trúc thực hiện rõ ràng.

Tóm lại, phi tập trung thực sự không hiệu quả với Arbitrum và đội ngũ như Lido đang quay trở lại nắm quyền.

Tương lai sẽ ở đâu?

Khi chính phủ hiện tại có thể thay đổi hướng đi của crypto chỉ bằng một dòng tweet, việc dự đoán tương lai trở nên cực kỳ khó khăn.

Tuy nhiên, tôi đang theo dõi chặt chẽ hiệu suất của token Babylon, tiến trình tạo token của Initia và những cải tiến về trải nghiệm người dùng với nâng cấp Pectra Ethereum .

Quyết định hoãn áp dụng thuế quan trong 90 ngày của Trump đã mang lại cho thị trường sự thư giãn, vì vậy tôi cho rằng các dự án sẽ cố gắng tận dụng thời gian này để tung ra những động thái mới như token và mainnet .

Đã đến lúc phải dốc toàn lực trong ba tháng này.

Để đạt được mục đích này, tôi dự định chia sẻ nhận xét về các dự án crypto mới nổi. Có rất nhiều điều cần nghiên cứu!