1. Vua của Cơ sở hạ tầng Web3 sau bảy năm chuẩn bị

Là giao thức tương tác phổ biến nhất trong thế giới crypto, WalletConnect đã hoàn thành hơn 275 lần kết nối ví-DApp kể từ khi ra mắt vào năm 2018, bao gồm hơn 600 ví và hơn 61.000 ứng dụng.

Giao thức "lớp kết nối" này với tỷ lệ thâm nhập hơn 90% cuối cùng đã báo hiệu ra mắt của token WCT vào ngày 15 tháng 4 năm 2025. Lần đầu tiên nó được ra mắt một số sàn giao dịch lớn như Binance, OKX và Bybit .

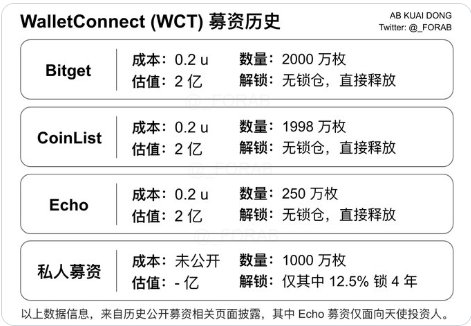

Theo dữ liệu từ nhà nghiên cứu crypto @AB Kuai.Dong, WCT trước đó đã hoàn thành bốn vòng gây quỹ và giá vốn của ba vòng gần đây nhất là 0,2U.

Tuy nhiên, tính đến thời điểm báo chí đưa tin, WCT bắt đầu với giá trị vốn hóa thị trường 53 triệu đô la Mỹ và định giá FDV là 288 triệu đô la Mỹ, chỉ tăng 1,5 lần so với chi phí quỹ đầu tư tư nhân , phản ánh tâm lý phức tạp của thị trường hiện tại đối với token cơ sở hạ tầng.

Theo góc nhìn về kiến trúc kỹ thuật, WCT bắt nguồn từ mainnet Optimism OP và thực hiện truyền crypto hóa thông tin liên lạc xuyên Chuỗi thông qua các máy chủ chuyển tiếp. Mô hình "kết nối dưới dạng dịch vụ" ban đầu áp dụng lộ trình thương mại hóa dựa trên số lượng người dùng hoạt động hàng tháng (MAU), biến dịch vụ cơ sở hạ tầng miễn phí ban đầu thành hệ thống kinh tế token. Tuy nhiên, dữ liệu cho thấy thu nhập hàng năm của WalletConnect chỉ là 2 triệu đô la Mỹ, tương ứng với tỷ lệ giá trên doanh số (PS) là 60 lần, vượt xa mức định giá của các sản phẩm cạnh tranh như MetaMask.

2. Hiệu ứng con dao hai lưỡi của thiết kế kinh tế token

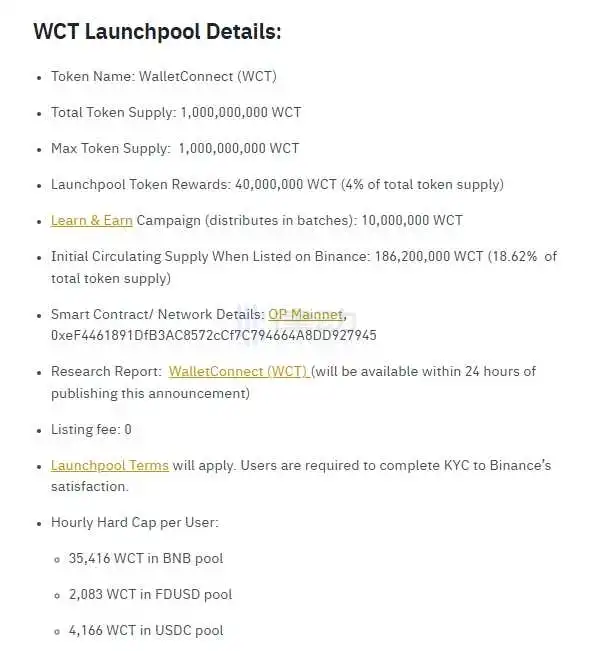

Cấu trúc phân phối token của WCT (tổng cộng 1 tỷ token) thể hiện các đặc điểm điển hình của một dự án cơ sở hạ tầng: 27% được phân bổ cho nền tảng xây dựng sinh thái, 18,5% được sử dụng cho khích lệ airdrop và đội ngũ cùng những người ủng hộ ban đầu nắm giữ tổng cộng 30%. Trong khi thiết kế này đảm bảo quyền quản lý của cộng đồng, nó cũng tạo ra nhiều mối nguy hiểm tiềm ẩn cho thị trường:

Lượng lưu thông tiến thoái lưỡng nan về thanh khoản

Trong số 18,62% ban đầu (186,2 triệu đồng) đang lưu hành, 44% đến từ khai thác Binance Launchpool và các tổ chức vị thế giữ ban đầu như Coinbase chiếm tỷ lệ 32%, dẫn đến áp lực bán ra bùng phát tập trung vào ngày đầu tiên. So với các dự án tương tự như RedStone (lưu thông 28%) và Berachain (21,5%), tỷ lệ lưu thông thấp hơn của WCT dường như đã trở thành yếu tố kìm hãm giá - các nhà đầu tư quỹ đầu tư tư nhân có giá vốn là 0,1-0,2 đô la Mỹ và họ có quán tính bán khi được kích thích bởi lợi nhuận lưu hành gấp 2 lần.

Độ trễ tiện ích

Trong bốn chức năng hiện tại của WCT (quản lý, đặt cược, phí và phần thưởng), chỉ có đặt cược và giao dịch sàn giao dịch được kích hoạt. Kịch bản thanh toán phí chính sẽ chỉ được triển khai sau khi cộng đồng bỏ phiếu và 17,5% số token trong nhóm phần thưởng sẽ được phát hành dần trong vài năm tới. Mô hình "phát hành tiền trước, xây dựng sau" này khiến token thiếu kịch bản nắm bắt giá trị trong ngắn hạn và bị coi là "coin rác".

Con dao hai lưỡi nhà tạo lập thị trường

Hai nhà tạo lập thị trường, GSR Markets và Flow Traders, kiểm soát 8% lượng lượng lưu thông ban đầu và 7,5 triệu token của họ duy trì thanh khoản thông qua các chiến lược định lượng tần suất cao. Trong khi cơ chế này giúp ổn định giá cả, nó cũng làm trầm trọng thêm sự biến động của thị trường. Biến động 15% sau khi OKX mở cửa vào ngày 15 tháng 4 là phản ứng dây chuyền do chuyển giao thử nghiệm nhà tạo lập thị trường.

3. Cuộc chiến giành giá trị vốn hóa thị trường của đường đua ví

Trong nỗ lực token hóa giao thức lớp kết nối, WCT phải đối mặt với hệ thống tọa độ định giá kép: phải token ví như SFP ( SafePal, giá trị vốn hóa thị trường 120 triệu đô la Mỹ) và TWT (Trust Wallet, giá trị vốn hóa thị trường 350 triệu đô la Mỹ) và cũng phải cạnh tranh với các dự án đã được thiết lập như Chainlink(LINK) và The Graph (GRT) trong đường dẫn cơ sở hạ tầng.

Qua phân tích độ sâu các tình huống sử dụng, các thuộc tính của lớp giao thức của WalletConnect mang lại cho nó lợi thế về hiệu ứng mạng. Mỗi lần tích hợp ví bổ sung sẽ mở rộng danh mục kết nối theo cấp số nhân (600 ví x 61.000 ứng dụng = 366 triệu kết nối tiềm năng) và về mặt lý thuyết, hiệu ứng Metcalfe này sẽ hỗ trợ định giá cao hơn. Nhưng thực tế là 90% trong số 274 triệu kết nối hiện có là dịch vụ miễn phí và tỷ lệ chuyển đổi kinh tế token là dưới 5%.

So sánh theo chiều ngang của các hệ sinh thái cạnh tranh:

- MetaMask: Xây dựng một cửa hàng ứng dụng thông qua hệ thống plug-in Snaps, nhưng chưa có token nào được phát hành

- Rainbow: Tập trung vào mạng xã hội NFT, DAU chỉ bằng 1/10 WalletConnect

- Phantom: Ví Solana hàng đầu, với 5 triệu người dùng hoạt động hàng tháng nhưng khả năng liên Chuỗi chuỗi yếu

Điểm đột phá của WCT nằm ở việc chuyển đổi lợi thế công nghệ thành giá trị kinh tế. Mô hình "phí kết nối theo tầng" được lên kế hoạch sẽ tính phí 0,1-0,3 WCT/ lần dựa trên MAU cho các ứng dụng tần suất cao (như sàn giao dịch và Gamefi ), về mặt lý thuyết có thể tạo ra thu nhập 30 triệu đô la Mỹ mỗi năm. Nếu mô hình này có thể triển khai thành công trong quý 3, tỷ lệ FDV/ thu nhập sẽ giảm xuống mức hợp lý là 10 lần.

IV. Những mâu thuẫn về mặt cấu trúc đằng sau sự đón nhận lạnh nhạt của thị trường

Hiệu suất chậm chạp của WCT ra mắt về cơ bản là kết quả của sự không phù hợp giữa chu kỳ thị trường crypto và các yếu tố cơ bản của dự án. Trong thị trường gấu Altcoin vào quý 2 năm 2025, khả năng chịu đựng của các nhà đầu tư đối với các dự án FDV cao đã giảm xuống mức đóng băng.

Dữ liệu cho thấy tỷ lệ giá trị vốn hóa thị trường thị trường mở cửa/FDV trung bình của các dự án chính thống ra mắt trong ba tháng qua là 18,5%, trong khi WCT đạt 18,62%, gần đạt ngưỡng chấp nhận của thị trường.

Mâu thuẫn sâu sắc hơn đến từ cơ chế phát hành token:

Bẫy cọc

Mặc dù APY đặt cược có thể lên tới 85%, 50% trong đó thưởng đến từ việc phát hành theo lạm phát, về cơ bản tạo thành một vòng khép kín "khai thác, rút tiền và bán". Những người tham gia ban đầu buộc phải tham gia đặt cược để bảo vệ vốn của mình, điều này làm trầm trọng thêm vòng xoáy tử thần của lượng lưu thông thu hẹp và áp lực bán ra ngày càng tăng.

Chính quyền đang bỏ trống

Đề án quản trị hiện tại tập trung vào nâng cấp công nghệ và thiếu các cơ chế tạo ra giá trị như mua lại và đốt token. Tỷ lệ tham gia bỏ phiếu của cộng đồng thấp hơn 5%, khiến token trở thành công cụ đầu cơ hơn là chứng chỉ quản trị.

Phản ứng dữ dội airdrop

Trong số 185 triệu token airdrop trong quý đầu tiên, thực tế chỉ có chưa đến 15 triệu token được lĩnh nhận và số token còn lại sẽ được chuyển vào nhóm khích lệ tiếp theo. Thiết kế này ban đầu được dự định cho mục đích xây dựng sinh thái lâu dài, nhưng lại bị thị trường hiểu là "lực áp lực bán ra tiềm năng", tạo ra áp lực tâm lý.

Kết luận: Một thử nghiệm mô hình cho token hóa cơ sở hạ tầng

Sự khởi đầu gập ghềnh của WCT về cơ bản là sự nhầm lẫn chung của thế giới crypto về con đường token hóa cơ sở hạ tầng. Khi tỷ lệ áp dụng công nghệ không thể được chuyển đổi trực tiếp thành giá trị token, chủ dự án phải cân nhắc giữa khích lệ cộng đồng, mô hình kinh tế và tuân thủ quy định. Dữ liệu lịch sử cho thấy trong số các dự án tương tự, chỉ có Chainlink vượt qua được "thung lũng tử thần" thành công. Chìa khóa nằm ở việc xây dựng mối quan hệ ràng buộc chặt chẽ giữa giá dữ liệu nguồn cấp cứng nhắc và thế chấp bằng mã token.

Đối với WCT, mức giá 0,29 đô la phản ánh cả sự hoảng loạn của thị trường về thị trường gấu và cơ hội bỏ lỡ. Nếu có thể đạt được ba đột phá lớn vào nửa cuối năm 2025 - thu nhập từ phí chiếm tỷ lệ hơn 30%, lợi ích thực khi đặt cược (không bao gồm lạm phát) chuyển sang dương và tích hợp các gã khổng lồ Web2 được triển khai, hệ thống định giá của nó có thể trải qua quá trình tái thiết cơ bản. Tất cả điều này phụ thuộc vào việc liệu giao thức có thể phát triển từ một "công cụ kết nối" thành một "cổng giá trị" và truyền token mạnh thực sự vào huyết quản của Web3 hay không.