Mùa trượt tuyết ở Hokkaido của tôi đã kết thúc vào giữa tháng 3 năm nay, nhưng những bài học rút ra trên núi vẫn có thể áp dụng để phân tích "cơn bão thuế quan" của Trump. Tình trạng tuyết thay đổi mỗi ngày, với nhiều biến số tương tác với nhau - bạn không bao giờ biết bông tuyết nào hoặc hướng nào sẽ gây ra lở tuyết. Tất cả những gì chúng ta có thể làm là ước tính sơ bộ khả năng gây ra một trận tuyết lở. Một kỹ thuật chắc chắn hơn đánh giá độ ổn định của sườn tuyết là “cắt trượt”.

Trước khi trượt xuống, một người trượt tuyết trong đội ngũ sẽ đi qua khu vực bắt đầu, nhảy lên nhảy xuống để cố gắng gây ra một trận tuyết lở. Nếu thành công, cách tuyết lở lan rộng trên khắp sườn dốc sẽ quyết định liệu hướng dẫn viên cho rằng sườn dốc đó là an toàn hay không. Ngay cả khi có tuyết lở, chúng ta vẫn có thể trượt, nhưng chúng ta sẽ cẩn thận chọn độ dốc để tránh gây ra một trận lở tuyết lớn hơn tuyết bột rời. Nếu chúng tôi thấy các vết nứt hoặc những mảng tuyết lớn vỡ ra, chúng tôi phải ra ngoài.

Điều quan trọng là phải lượng hóa được tình huống xấu nhất dựa trên các điều kiện hiện tại và hành động phù hợp. Ngày 2 tháng 4, ngày tự xưng là “Ngày giải phóng” của Trump, là một bước ngoặt trên thị trường tài chính toàn cầu. Đội ngũ của Trump có lập trường cực đoan về chính sách thuế quan, trích từ một cuốn sách kinh tế có tên "Cân bằng thương mại: Cái giá lớn của việc chấm dứt thâm hụt thương mại của Mỹ". Mức thuế suất được công bố còn tệ hơn cả dự báo tệ nhất của các nhà kinh tế và nhà phân tích tài chính chính thống. Theo thuật ngữ lý thuyết tuyết lở, Trump đã gây ra một trận tuyết lở yếu liên tục đe dọa toàn bộ "hệ thống tài chính tiền tệ bẩn dự trữ một phần giả".

Chính sách thuế quan ban đầu thể hiện kịch bản xấu nhất vì cả Hoa Kỳ và Trung Quốc đều có lập trường cực đoan đối lập. Trong khi thị trường tài sản tài chính giảm mạnh, gây ra thiệt hại hàng nghìn tỷ đô la trên toàn thế giới, thì vấn đề thực sự là tăng biến động trên thị trường trái phiếu Hoa Kỳ, được đo bằng chỉ số MOVE. Chỉ số này đã tiến gần đến mức cao nhất lịch sử là 172 trước khi Đội ngũ Trump nhanh chóng rút lui. Trong vòng một tuần sau khi công bố mức thuế quan, Trump đã điều chỉnh kế hoạch hoãn thuế đối với tất cả các quốc gia trừ Trung Quốc trong 90 ngày. Vài ngày sau, Chủ tịch Fed Boston Susan Collins viết trên tờ Financial Times rằng Cục dự trữ liên bang Hoa Kỳ đã chuẩn bị thực hiện mọi biện pháp cần thiết để đảm bảo thị trường hoạt động bình thường. Sau đó, Bộ trưởng Tài chính Hoa Kỳ Scott Bessant tuyên bố trong một cuộc phỏng vấn với Bloomberg rằng "nhóm" của ông rất mạnh, đặc biệt là vì Bộ Tài chính có thể tăng đáng kể quy mô và tốc độ mua lại trái phiếu kho bạc. Tôi sẽ tóm tắt sê-ri như một sự thay đổi trong quan điểm của những người ra quyết định từ “mọi thứ đều ổn” sang “mọi thứ đã kết thúc và chúng ta phải làm gì đó”. Thị trường tăng vọt phản ứng lại, và quan trọng nhất là Bitcoin đã chạm đáy. Đúng vậy, tôi đã tuyên bố Bitcoin đã chạm đáy cục bộ ở mức 74.500 đô la.

Cho dù bạn xem sự thay đổi chính sách của Trump là rút lui hay một chiến thuật đàm phán khôn ngoan thì kết quả là chính quyền đã cố tình gây ra một đợt biến động mạnh trên thị trường tài chính đến mức họ phải điều chỉnh chính sách một tuần sau đó. Hiện nay, với tư cách là người tham gia thị trường, chúng tôi hiểu được một số điều: chúng tôi biết điều gì sẽ xảy ra trong trường hợp xấu nhất khi thị trường trái phiếu biến động; chúng ta nhận ra mức độ biến động gây ra những thay đổi về hành vi; và chúng ta cũng biết đòn bẩy tiền tệ nào sẽ được sử dụng để cải thiện tình hình. Dựa trên thông tin này, với tư cách là người nắm giữ Bitcoin và nhà đầu tư crypto, chúng ta biết rằng đáy đã đến. Bởi vì lần Trump tăng cường lời lẽ về thuế quan hoặc từ chối giảm thuế đối với Trung Quốc, Bitcoin sẽ tăng với kỳ vọng rằng các cơ quan tiền tệ sẽ nỗ lực hết mình để in tiền tiền nhằm ngăn chặn sự biến động của thị trường trái phiếu.

Bài viết này sẽ phân tích lý do tại sao lập trường thuế quan cực đoan lại dẫn đến thị trường trái phiếu mất cân bằng (được đo bằng chỉ số MOVE). Tiếp theo, tôi sẽ thảo luận về cách giải pháp của Bessant—mua lại trái phiếu kho bạc—bơm lượng lớn thanh khoản đô la vào hệ thống, mặc dù về mặt kỹ thuật, việc mua lại trái phiếu cũ bằng cách phát hành trái phiếu mới không tự nó làm tăng thanh khoản. Cuối cùng, tôi sẽ thảo luận về lý do tại sao tình hình Bitcoin và kinh tế vĩ mô hiện tại lại tương tự như quý 3 năm 2022, khi người tiền nhiệm của Bessant, Janet Yellen, tăng phát hành trái phiếu kho bạc để rút bớt chương trình mua lại đảo ngược (RRP). Vào quý 3 năm 2022, Bitcoin đã chạm mức thấp cục bộ sau sự sụp đổ của FTX; Hiện tại, vào quý 2 năm 2025, sau khi Bessant tung ra chiêu nới lỏng định lượng "phi định lượng", Bitcoin cũng chạm mức thấp cục bộ trong thị trường bò này.

Nỗi đau lớn nhất

Tôi muốn nhắc lại rằng mục tiêu của Trump là giảm thâm hụt tài khoản vãng lai của Hoa Kỳ xuống mức 0. Để làm được điều đó, ông cần những điều chỉnh nhanh chóng và đau đớn, và thuế quan là vũ khí mà chính quyền của ông lựa chọn. Tôi không quan tâm bạn cho rằng điều này tốt hay xấu, hoặc bạn cho rằng người Mỹ sẵn sàng làm việc ca 8 tiếng trở lên trong các nhà máy sản xuất iPhone. Trump được bầu một phần vì những người ủng hộ ông cho rằng họ đã bị tổn hại bởi toàn cầu hóa. Đội ngũ của ông quyết tâm thực hiện lời hứa trong chiến dịch tranh cử là ưu tiên "Phố chính" hơn "Phố Wall". Nhưng điều kiện tiên quyết là đội ngũ của Trump có thể tái đắc cử theo con đường này, mà điều này không phải là chắc chắn.

Nguyên nhân dẫn đến sự sụp đổ của thị trường tài chính “Ngày giải phóng” là nếu các nhà xuất khẩu nước ngoài không kiếm được đô la hoặc kiếm được ít hơn, họ không thể mua cổ phiếu và trái phiếu Hoa Kỳ. Ngoài ra, nếu các nhà xuất khẩu cần thay đổi Chuỗi cung ứng hoặc thậm chí xây dựng lại Chuỗi tại Hoa Kỳ, họ phải huy động vốn bằng cách bán tài sản như trái phiếu và cổ phiếu Hoa Kỳ. Đây là lý do tại sao thị trường Hoa Kỳ và các thị trường phụ thuộc quá nhiều vào thu nhập xuất khẩu của Hoa Kỳ đã sụp đổ.

Điểm sáng ban đầu là người giao dịch và thương nhân lo sợ đã đổ xô đi mua vào trái phiếu kho bạc, khiến giá tăng và tỷ suất lợi nhuận giảm. Tỷ suất lợi nhuận phiếu kho bạc kỳ hạn 10 năm đã giảm mạnh, điều này có lợi cho Bessant vì nó giúp ông bơm thêm trái phiếu vào thị trường. Nhưng sự biến động mạnh về giá trái phiếu và cổ phiếu đã đẩy mạnh sự biến động, gây tổn hại nghiêm trọng đến một số Quỹ phòng hộ.

Quỹ phòng hộ…đôi khi cũng đầu cơ, nhưng luôn sử dụng đòn bẩy rất lớn. Các nhà giao dịch theo giá trị tương đối (RV) thường xác định mối quan hệ hoặc chênh lệch giữa hai tài sản và khi chênh lệch mở rộng, họ sử dụng đòn bẩy mua vào một tài sản và bán tài sản còn lại với hy vọng giá sẽ trở lại mức trung bình. Nói chung, hầu hết các chiến lược của Quỹ phòng hộ đều ngầm hoặc rõ ràng là short khống biến động thị trường theo nghĩa vĩ mô. Khi độ biến động giảm, sự trở lại giá trị trung bình sẽ xảy ra; khi tính biến động tăng, “mối quan hệ ổn định” giữa tài sản sẽ bị phá vỡ. Đó là lý do tại sao các nhà quản lý rủi ro tại các ngân hàng hoặc sàn giao dịch tăng yêu cầu tiền ký quỹ của Quỹ phòng hộ khi biến động thị trường tăng . Khi Quỹ phòng hộ nhận được lệnh yêu cầu tiền ký quỹ, họ phải đóng vị thế ngay lập tức nếu không sẽ bị thanh lý. Một số ngân hàng đầu tư vui vẻ cắt đứt quan hệ với khách hàng thông qua lệnh gọi tiền ký quỹ trong thời kỳ biến động cực độ, tiếp quản vị thế của các khách hàng phá sản rồi kiếm lời khi các nhà hoạch định chính sách chắc chắn sẽ in tiền để ngăn chặn biến động.

Điều chúng ta thực sự quan tâm là mối quan hệ giữa cổ phiếu và trái phiếu. Là tài sản không rủi ro danh nghĩa và tài sản dự trữ toàn cầu, giá trái phiếu kho bạc Hoa Kỳ tăng khi các nhà đầu tư toàn cầu tháo chạy khỏi cổ phiếu. Điều này có lý vì tiền pháp định phải được giữ ở đâu đó để lợi nhuận, và chính phủ Hoa Kỳ, với khả năng vận hành máy in tiền miễn phí, sẽ không bao giờ tự nguyện phá sản khi tính bằng đô la. Giá trị thực (giá trị năng lượng) của nợ quốc gia có thể giảm, nhưng các nhà hoạch định chính sách không quan tâm đến giá trị thực của tài sản pháp định rác đang tràn ngập trên thế giới.

Trong vài ngày giao dịch đầu tiên sau "Ngày giải phóng", cổ phiếu giảm và giá trái phiếu tăng/ tỷ suất lợi nhuận giảm. Sau đó, mọi thứ thay đổi và giá trái phiếu cũng giảm theo giá cổ phiếu. Sự phục hồi của tỷ suất lợi nhuận kỳ hạn 10 năm là lớn nhất kể từ đầu những năm 1980. Câu hỏi đặt ra là tại sao? Câu trả lời, hay những gì các nhà hoạch định chính sách cho rằng là câu trả lời, là rất quan trọng. Có điều gì đó sai về mặt cấu trúc với thị trường mà Cục dự trữ liên bang Hoa Kỳ và/hoặc Bộ Tài chính phải khắc phục thông qua hình thức in tiền nào đó không?

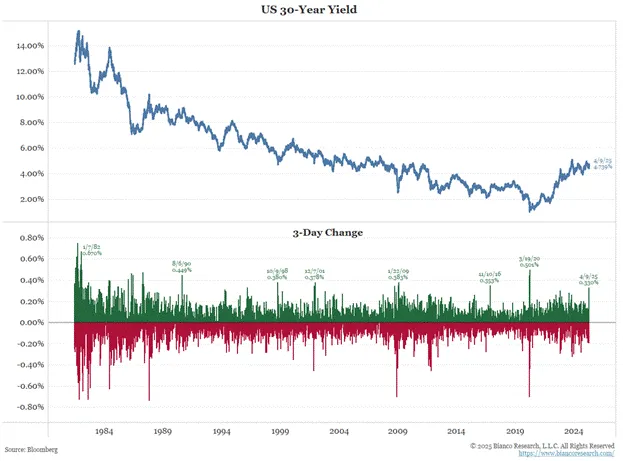

Theo Bianco Research, phần dưới cho thấy mức độ bất thường trong biến động 3 ngày của lợi suất trái phiếu kỳ hạn 30 năm. Quy mô thay đổi do cơn hoảng loạn về thuế quan gây ra có thể so sánh với sự biến động của thị trường trong các cuộc khủng hoảng tài chính như đại dịch do virus corona năm 2020, cuộc khủng hoảng tài chính toàn cầu năm 2008 và cuộc khủng hoảng tài chính châu Á năm 1998. Đây không phải là điều tốt.

Việc hủy bỏ tiềm năng của các vị thế giao dịch cơ sở Kho bạc Quỹ RV là một vấn đề. Thỏa thuận này lớn đến mức nào?

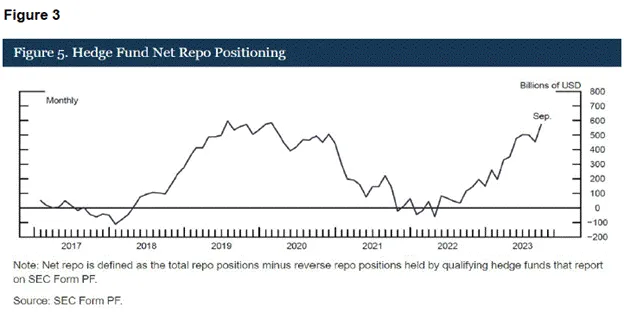

Tháng 2 năm 2022 là thời điểm quan trọng đối với thị trường Kho bạc vì quyết định của Biden đóng băng lượng trái phiếu kho bạc nắm giữ của Nga, quốc gia sản xuất hàng hóa lớn nhất thế giới. Điều này thực sự cho thấy rằng dù bạn là ai thì quyền sở hữu tài sản không phải là quyền mà là đặc quyền. Kết quả là, nhu cầu của nước ngoài tiếp tục giảm, nhưng các quỹ giá trị tương đối đã lấp đầy khoảng trống này với tư cách là người mua biên. Biểu đồ trên cho thấy rõ sự gia tăng của các vị thế repo, có thể được sử dụng làm chỉ báo đại diện cho quy mô giao dịch cơ bản trên thị trường.

Mô tả giao dịch cơ bản:

Giao dịch trái phiếu kho bạc liên quan đến mua vào bond spot và đồng thời bán hợp đồng tương lai trái phiếu kho bạc. Yêu cầu tiền ký quỹ của ngân hàng và sàn giao dịch là yếu tố quan trọng ở đây. Quy mô vị thế của quỹ giá trị tương đối bị giới hạn bởi số tiền mặt cần thiết để tiền ký quỹ. Yêu cầu tiền ký quỹ thay đổi tùy theo mức độ biến động của thị trường và vấn đề thanh khoản.

Tiền ký quỹ ngân hàng:

Để huy động tiền mua trái phiếu kho bạc, quỹ sử dụng các giao dịch thỏa thuận mua lại (repo), trong đó các ngân hàng cung cấp tiền mặt ngay lập tức với một khoản phí nhỏ, sử dụng trái phiếu kho bạc sẽ mua làm tài sản thế chấp. Các ngân hàng sẽ yêu cầu một số tiền tiền ký quỹ nhất định cho các giao dịch mua lại.

- Giá trái phiếu càng biến động thì tiền ký quỹ mà ngân hàng yêu cầu càng cao.

- Thanh khoản càng kém thanh khoản thì tiền ký quỹ mà ngân hàng yêu cầu càng cao. Thanh khoản luôn tập trung ở một số kỳ hạn nhất định của tỷ suất lợi nhuận. Đối với thị trường toàn cầu, trái phiếu kho bạc kỳ hạn 10 năm là quan trọng nhất và thanh khoản nhất. Trái phiếu kỳ hạn 10 năm mới nhất có thanh khoản cao nhất khi nó đang “chạy” tại thời điểm phát hành. Theo thời gian, nó dần dần di chuyển ra khỏi các trung tâm thanh khoản và trở thành trái phiếu kho bạc “không lưu thông”. Vì trái phiếu đang vận chuyển tự nhiên trở thành trái phiếu hết hạn nên lượng tiền mặt sàn giao dịch sẽ tăng lên, trong khi các quỹ chờ chênh lệch giá cơ bản thu hẹp lại.

Về cơ bản, trong thời kỳ biến động cao, các ngân hàng lo ngại rằng nếu họ cần thanh lý trái phiếu, giá sẽ giảm quá nhanh và sẽ không có đủ thanh khoản cho các lệnh bán trên thị trường. Do đó, họ sẽ tăng yêu cầu tiền ký quỹ .

Tiền ký quỹ sàn giao dịch :

Mỗi hợp đồng tương lai Kho bạc đều có mức tiền ký quỹ ban đầu xác định số tiền tiền ký quỹ cần thiết cho mỗi hợp đồng. Mức tiền ký quỹ ban đầu này sẽ thay đổi tùy thuộc vào sự biến động của thị trường.

Sàn giao dịch lo ngại về khả năng thanh lý các vị thế trước khi hết tiền ký quỹ ban đầu. Giá biến động càng nhanh thì khả năng đảm bảo khả năng thanh toán càng khó khăn, do đó yêu cầu tiền ký quỹ tăng khi tính biến động tăng .

Nỗi lo thanh lý:

Tác động của cặp giao dịch thị trường và phương thức tài trợ của những người tham gia chính luôn là chủ đề nóng trên thị trường trái phiếu kho bạc. Ủy ban tư vấn vay vốn kho bạc (TBAC) đã cung cấp dữ liệu trong các Thông báo tái cấp vốn hàng quý (QRA) trước đây, xác nhận rằng những người mua trái phiếu kho bạc Hoa Kỳ kể từ năm 2022 là Quỹ phòng hộ giá trị tương đối tham gia vào giao dịch cơ bản. Dưới đây là liên kết đến một bài báo chi tiết được gửi tới CFTC, trích dẫn dữ liệu do TBAC cung cấp vào tháng 4 năm 2024.

Chuỗi khuếch đại chu kỳ thị trường đáng sợ như sau:

- Nếu sự biến động của thị trường trái phiếu tăng, Quỹ phòng hộ giá trị tương đối sẽ cần cung cấp nhiều tiền mặt hơn cho các ngân hàng và sàn giao dịch.

- Đến một thời điểm nào đó, quỹ không đủ khả năng chi trả các yêu cầu tiền ký quỹ bổ sung và phải đóng tất cả các vị thế. Điều này có nghĩa là bán trái phiếu kho bạc spot và mua lại hợp đồng tương lai trái phiếu kho bạc.

- Thanh khoản trên Thị trường Spot giảm khi nhà tạo lập thị trường giảm quy mô giá thầu để bảo vệ mình khỏi dòng chảy một chiều.

- Biến động thị trường tăng cao hơn nữa khi thanh khoản và giá cả cùng giảm.

Các nhà giao dịch rất hiểu hiện tượng thị trường này và các cơ quan quản lý cùng các nhà báo tài chính đã lần đưa ra cảnh báo. Do đó, khi sự biến động của thị trường trái phiếu tăng, các nhà giao dịch sẽ bán trước, khuếch đại động thái giảm giá và mọi thứ sẽ nhanh chóng mất kiểm soát.

Nếu đây là điểm gây áp lực thị trường đã biết, Bessant có thể thực hiện chính sách nào một cách đơn phương tại Bộ Tài chính để duy trì “sự hấp dẫn” (tức là đòn bẩy) chảy vào các quỹ giá trị tương đối này?

Mua lại trái phiếu kho bạc

Một vài năm trước, Bộ Tài chính đã triển khai chương trình mua lại. Nhiều nhà phân tích nhìn về phía trước và cho rằng điều này sẽ tạo điều kiện cho một số chương trình in tiền. Tôi sẽ trình bày một lý thuyết về tác động của repo lên nguồn cung tiền. Nhưng trước tiên, chúng ta hãy xem lại cách chương trình hoạt động.

Bộ Tài chính sẽ phát hành trái phiếu mới và sử dụng số tiền thu được để mua lại các trái phiếu thanh khoản không đủ điều kiện phát hành. Điều này sẽ đẩy giá trị trái phiếu sắp phát hành lên cao, thậm chí có thể cao hơn giá trị hợp lý, vì Bộ Tài chính sẽ là người mua lớn nhất trên một thị trường thanh khoản. Các quỹ giá trị tương đối sẽ thấy chênh lệch cơ bản giữa trái phiếu mua sẵn và hợp đồng tương lai trái phiếu kho bạc được thu hẹp.

Giao dịch cơ bản = mua vào trái phiếu spot+ bán trái phiếu kho bạc tương lai

Khi giá trái phiếu giao ngay tăng do dự đoán về việc mua trái phiếu Kho bạc, giá trái phiếu spot cũng tăng.

Do đó, các quỹ giá trị tương đối khóa lợi nhuận bằng cách bán các trái phiếu có giá cao hơn và đóng các hợp đồng đầu cơ giá xuống lai Kho bạc ngắn hạn. Điều này giải phóng nguồn vốn có giá trị cho hoạt động ngân hàng và sàn giao dịch. Vì các quỹ giá trị tương đối đang việc kinh doanh kiếm tiền nên họ sẽ ngay lập tức quay lại giao dịch cơ bản tại phiên đấu giá Kho bạc tiếp theo. Khi giá cả và thanh khoản tăng, tính biến động của thị trường trái phiếu sẽ giảm. Điều này làm giảm yêu cầu tiền ký quỹ của quỹ, cho phép họ nắm giữ vị thế lớn hơn. Đây là phản hồi tích cực theo chu kỳ điển hình.

Thị trường giờ đây sẽ thở phào nhẹ nhõm khi biết rằng Bộ Tài chính đã cung cấp thêm đòn bẩy cho hệ thống. Giá trái phiếu tăng và mọi việc đều ổn.

Bessant đã quảng cáo công cụ mới này trong cuộc phỏng vấn vì về mặt lý thuyết, Bộ Tài chính có thể mua lại số lượng trái phiếu không giới hạn. Bộ Tài chính không thể tùy ý phát hành trái phiếu nếu không có dự luật chi tiêu được Quốc hội thông qua. Tuy nhiên, về cơ bản, repo là việc Kho bạc phát hành trái phiếu mới để mua lại trái phiếu cũ, tương tự như hoạt động thông thường là trả tiền gốc cho trái phiếu đáo hạn. Giao dịch này trung tính dòng tiền vì Kho bạc mua và bán trái phiếu với các ngân hàng đại lý chính với cùng một số tiền danh nghĩa, do đó Cục dự trữ liên bang Hoa Kỳ không cần phải cho Kho bạc vay tiền để thực hiện giao dịch mua lại. Do đó, nếu quy mô mua lại đạt đến một mức độ nhất định có thể làm dịu đi mối lo ngại của thị trường về sự sụp đổ của thị trường trái phiếu kho bạc và khiến thị trường chấp nhận lợi suất trái phiếu thấp hơn sắp phát hành, thì Bessant sẽ thúc đẩy toàn diện việc mua lại. Tôi không thể dừng lại và tôi sẽ không dừng lại.

Về nguồn cung trái phiếu kho bạc

Bessant biết rằng trần nợ sẽ được nâng lên vào thời điểm nào đó trong năm nay và chính phủ sẽ tiếp tục kiếm tiền với lòng tham ngày càng lớn. Ông cũng biết rằng Elon Musk, thông qua Bộ Hiệu quả Chính phủ (DOGE) của mình, không thể cắt giảm chi tiêu nhanh chóng do nhiều trở ngại về mặt cơ cấu và pháp lý. Đặc biệt, ước tính tiết kiệm của Elon trong năm nay đã giảm từ 1 nghìn tỷ đô la mỗi năm xuống còn 150 tỷ đô la (so với mức thâm hụt khổng lồ). Điều này dẫn đến một kết luận hiển nhiên: thâm hụt thực tế có thể gia tăng, buộc Besant phải phát hành thêm trái phiếu.

Tính đến thời điểm hiện tại, thâm hụt trong năm tài chính 2025 tính đến tháng 3 cao hơn 22% so với cùng kỳ năm tài chính 2024. Hãy dành lời khen cho Elon — và tôi biết một số bạn thà chết cháy trong chiếc Tesla khi nghe nhạc của Grimes còn hơn thừa nhận điều đó — anh ấy chỉ mới cắt giảm trong hai tháng. Đáng lo ngại hơn, sự bất ổn trong kinh doanh do mức độ nghiêm trọng và tác động của thuế quan, kết hợp với thị trường chứng khoán sụt giảm, sẽ dẫn đến giảm đáng kể thu nhập thuế. Điều này cho thấy rằng ngay cả khi DOGE thành công trong việc cắt giảm thêm chi tiêu của chính phủ, thâm hụt vẫn sẽ tiếp tục gia tăng.

Bessant lo ngại rằng ông sẽ phải điều chỉnh tăng ước tính vay nợ trong năm nay vì những yếu tố này. Khi nguồn cung trái phiếu kho bạc tràn vào, những người tham gia thị trường sẽ yêu cầu tỷ suất lợi nhuận cao hơn đáng kể. Bessant cần các quỹ giá trị tương đối để tăng cường, sử dụng đòn bẩy tối đa và mua vào thị trường trái phiếu một cách điên cuồng. Vì vậy, việc mua lại là cần thiết.

Tác động tích cực của việc mua lại đối với thanh khoản đô la không trực tiếp như in tiền của ngân hàng trung ương. Việc mua lại mang tính ngân sách và trung tính về nguồn cung, đó là lý do tại sao Bộ Tài chính có thể mua lại không giới hạn để tạo ra sức mua lớn của quỹ giá trị tương đối. Cuối cùng, điều này cho phép chính phủ huy động vốn với mức lãi suất phải chăng. Càng nhiều nợ được tạo ra thông qua đòn bẩy trong hệ thống ngân hàng thay vì được mua bằng tiền tiết kiệm của tư nhân thì lượng cung ứng tiền càng tăng trưởng. Và khi lượng tiền pháp định tăng lên, tài sản duy nhất chúng ta muốn nắm giữ là Bitcoin. Lên đỉnh nào!

Rõ ràng, đây không phải là nguồn thanh khoản USD vô hạn. Số lượng trái phiếu không lưu thông có thể mua lại bị hạn chế. Tuy nhiên, việc mua lại cổ phiếu là một công cụ giúp Besant giảm thiểu sự biến động của thị trường trong ngắn hạn và tài trợ cho chính phủ ở mức giá phải chăng. Đây là lý do tại sao chỉ số MOVE giảm và lo ngại về sự sụp đổ của hệ thống đã lắng xuống sau khi thị trường trái phiếu kho bạc ổn định.

Tình hình hiện tại

Tôi ví tình hình giao dịch hiện tại với tình hình trong quý 3 năm 2022. Sam Bankman-Fried (SBF) sụp đổ vào quý 3 năm 2022; Cục dự trữ liên bang Hoa Kỳ vẫn đang tăng lãi suất, giá giảm và tỷ suất lợi nhuận tăng. Yellen cần tìm phương pháp kích thích thị trường để bà có thể mở miệng thị trường bằng đôi giày cao gót màu đỏ và nhét trái phiếu mà không khiến thị trường nôn mửa. Tóm lại, như hiện tại - khi sự biến động của thị trường tăng do sự thay đổi trong hệ thống tiền tệ toàn cầu - thì đây không phải là thời điểm tốt để tăng phát hành trái phiếu.

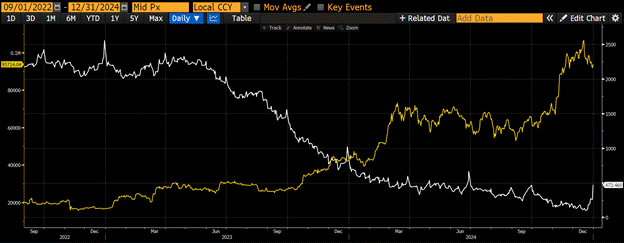

Số dư repo ngược (màu trắng) và Bitcoin(màu vàng)

Tương tự như ngày nay, nhưng vì những lý do khác nhau, Yellen không thể trông đợi Cục dự trữ liên bang Hoa Kỳ nới lỏng chính sách vì Powell đang trong chuyến đi kiêng khem theo phong cách Paul Volcker. Yellen (hoặc một cố vấn khôn ngoan và thông minh nào đó) suy đoán các quỹ vô trùng do các quỹ thị trường tiền tệ nắm giữ trong các hợp đồng mua lại ngược có thể được thu hút bằng cách phát hành thêm trái phiếu kho bạc ngắn hạn, vì các quỹ này sẵn sàng nắm giữ các trái phiếu kho bạc này với tỷ suất lợi nhuận cao hơn một chút so với lãi suất mua lại ngược. Điều này cho phép bà bơm 2,5 nghìn tỷ đô la thanh khoản vào thị trường từ quý 3 năm 2022 đến đầu năm 2025. Bitcoin tăng gần gấp sáu lần trong giai đoạn này.

Đây là một tình hình khá kỳ vọng tăng giá, nhưng mọi người vẫn sợ hãi. Họ biết rằng thuế quan cao và "cuộc ly hôn" giữa Hoa Kỳ và Trung Quốc sẽ ảnh hưởng xấu đến giá cổ phiếu. Họ cho rằng Bitcoin chỉ là phiên bản beta cao của Nasdaq 100. Họ bi quan và không hiểu làm sao một chương trình repo nghe có vẻ vô hại lại có thể dẫn đến sự gia tăng thanh khoản đô la trong tương lai. Họ ngồi ngoài cuộc, chờ Powell bình tĩnh lại. Ông không thể trực tiếp nới lỏng hoặc cung cấp nới lỏng định lượng như những người tiền nhiệm của mình từ năm 2008 đến năm 2019. Thời thế đã thay đổi và bây giờ Bộ Tài chính đang in tiền ồ ạt. Nếu Powell thực sự quan tâm đến lạm phát và sức mạnh lâu dài của đồng đô la, ông sẽ vô hiệu hóa tác động khi Yellen và giờ là Bessant hành động. Nhưng lúc đó ông đã không làm vậy, và bây giờ ông cũng sẽ không làm vậy; anh ta sẽ ngồi vào chiếc ghế "bị thống trị" và chấp nhận sự thống trị.

Giống như quý 3 năm 2022, mọi người cho rằng Bitcoin có thể giảm xuống dưới 10.000 đô la khi các yếu tố bất lợi của thị trường hội tụ và Bitcoin chạm mức thấp nhất trong chu kỳ ở mức 15.000 đô la. Ngày nay, một số người cho rằng giá sẽ giảm xuống dưới 74.500 đô la đến dưới 60.000 đô la và thị trường bò đã kết thúc. Yellen và Bessant không hề đùa giỡn. Họ sẽ đảm bảo rằng chính phủ được tài trợ ở mức lãi suất phải chăng và hạn chế sự biến động của thị trường trái phiếu. Yellen sẽ phát hành nhiều trái phiếu kho bạc ngắn hạn hơn là trái phiếu kho bạc dài hạn để bơm thêm thanh khoản mua lại đảo ngược hạn chế; Bessant sẽ tối đa hóa khả năng của các quỹ giá trị tương đối nhằm hấp thụ nguồn cung trái phiếu tăng thêm bằng cách phát hành trái phiếu mới để mua lại trái phiếu cũ. Cả hai đều không phải là biện pháp nới lỏng định lượng mà hầu hết các nhà đầu tư đều quen thuộc và nhận ra. Vì vậy, họ đã bỏ lỡ cơ hội và chỉ có thể theo đuổi mức cao hơn sau khi đột phá được xác nhận.

xác minh

Để việc mua lại có tác dụng kích thích ròng, thâm hụt sẽ phải tiếp tục tăng. Vào ngày 1 tháng 5, chúng ta sẽ tìm hiểu về lịch trình vay sắp tới và cách so sánh với các ước tính trước đó thông qua Thông báo tái cấp vốn hàng quý (QRA) của Bộ Ngân khố Hoa Kỳ. Nếu Bessant phải hoặc dự kiến sẽ vay nhiều hơn, điều đó có nghĩa là thu nhập thuế dự kiến giảm ; do đó, thâm hụt ngày càng tăng mặc dù chi tiêu không thay đổi.

Sau đó, vào giữa tháng 5, chúng ta sẽ nhận được dữ liệu thâm hụt hoặc thặng dư chính thức của tháng 4 từ Bộ Tài chính, trong đó có dữ liệu thực tế về doanh thu thuế tính đến ngày 15 tháng 4. Chúng ta có thể so sánh những thay đổi theo từng năm cho đến thời điểm hiện tại trong năm tài chính 2025 để xem thâm hụt có đang gia tăng hay không. Nếu thâm hụt tăng, việc phát hành trái phiếu sẽ tăng và Bessant phải làm mọi cách có thể để đảm bảo rằng quỹ giá trị tương đối có thể tăng vị thế giao dịch cơ bản của mình.

Chiến lược giao dịch

Trump trượt xuống ngọn núi Sharp World dốc đứng, gây ra một trận tuyết lở. Hiện tại, chúng ta đã biết mức độ đau đớn hoặc biến động (chỉ số MOVE) mà chính quyền Trump sẽ chịu đựng trước khi họ điều chỉnh chính sách theo cách mà thị trường cho rằng tác động tiêu cực đến nền tảng của hệ thống tài chính pháp định. Điều này đã thúc đẩy phản ứng chính sách, tác động của nó là tăng nguồn cung đô la pháp định có thể dùng để mua trái phiếu kho bạc.

Nếu việc tăng tần suất và quy mô giao dịch repo không đủ để xoa dịu thị trường, Cục dự trữ liên bang Hoa Kỳ cuối cùng sẽ tìm phương pháp nới lỏng chính sách. Họ đã cho biết họ sẽ làm như vậy. Ngoài ra, họ đã giảm tốc độ thắt chặt định lượng (QT) trong cuộc họp gần đây vào tháng 3, điều này có lợi cho thanh khoản USD trong tương lai. Tuy nhiên, Cục dự trữ liên bang Hoa Kỳ có thể làm nhiều hơn thế, ngoài việc nới lỏng định lượng truyền thống. Sau đây là danh sách các chính sách thủ tục không phải là nới lỏng định lượng nhưng có thể tăng khả năng hấp thụ trái phiếu Kho bạc của thị trường, một trong đó có thể được công bố tại cuộc họp Cục dự trữ liên bang Hoa Kỳ vào ngày 6-7 tháng 5:

- Miễn trừ trái phiếu chính phủ khỏi tỷ lệ đòn bẩy bổ sung (SLR) của ngân hàng. Điều này cho phép các ngân hàng mua trái phiếu kho bạc bằng đòn bẩy không giới hạn.

- Thực hiện thắt chặt định lượng (QT Twist) để tái đầu tư tiền mặt huy động từ chứng khoán thế chấp (MBS) đáo hạn vào trái phiếu kho bạc mới phát hành. Quy mô bảng cân đối kế toán tài sản Cục dự trữ liên bang Hoa Kỳ vẫn không thay đổi, nhưng điều này sẽ tạo thêm 35 tỷ đô la áp lực mua biên vào thị trường Kho bạc mỗi tháng, kéo dài trong nhiều năm cho đến khi cổ phiếu MBS đáo hạn.

Lần Trump nhấn nút áp thuế quan — và ông sẽ làm vậy, để đảm bảo các quốc gia tôn trọng thẩm quyền của mình — ông sẽ có thể yêu cầu nhiều nhượng bộ hơn, và Bitcoin sẽ không bị đè bẹp như một số cổ phiếu khác. Bitcoin biết rằng các chính sách giảm phát không thể duy trì được trong dài hạn do mức nợ hiện tại và tương lai điên rồ mà hệ thống tài chính bẩn cần để nợ.

Sự trượt giá của Sharp World đã gây ra một đợt trượt giá trên thị trường tài chính thứ cấp có thể nhanh chóng nâng cấp lên cấp độ năm, cấp độ cao nhất. Nhưng đội ngũ của Trump đã phản ứng nhanh chóng, thay đổi hướng đi và đưa đế chế này sang một hướng khác. Chân đồi được kết dính bằng loại tuyết đô la khô nhất và tốt nhất. Bây giờ là lúc chuyển từ việc lê bước trên núi với ba lô đầy bất trắc sang nhảy xuống những đống tuyết bột và reo hò mừng vì Bitcoin sẽ bay cao đến thế nào.

Tâm lý kỳ vọng tăng giá và chiến lược đầu tư

Như bạn thấy đấy, tôi rất kỳ vọng tăng giá. Tại Maelstrom, chúng tôi đã tối đa hóa khả năng tiếp cận crypto. Trọng tâm hiện nay là mua và bán crypto khác nhau để tích lũy Bitcoin . Chúng tôi đã mua số lượng Bitcoin lượng lớn trong giai đoạn Bitcoin giảm từ 110.000 đô la xuống còn 74.500 đô la. Bitcoin sẽ tiếp tục dẫn đầu vì nó là đơn vị hưởng lợi trực tiếp từ các đợt bơm thanh thanh khoản tiền tệ trong tương lai nhằm làm giảm tác động của cuộc “ly hôn” giữa Hoa Kỳ và Trung Quốc. Giờ đây, khi cộng đồng thế giới cho rằng Trump là một kẻ điên sử dụng vũ khí thuế quan, bất kỳ nhà đầu tư nào nắm giữ cổ phiếu và trái phiếu Hoa Kỳ đều đang tìm kiếm tài sản chống lại sự thống trị. Về mặt vật lý, đó là vàng; về mặt kỹ thuật số, đó là Bitcoin.

Vàng chưa bao giờ được coi là phiên bản beta cao của cổ phiếu công nghệ Hoa Kỳ; do đó, nó hoạt động tốt như một tài sản phòng ngừa tài chính chống lại sự thiết lập lâu đời nhất khi thị trường nói chung sụp đổ. Bitcoin sẽ thoát khỏi mối tương quan với cổ phiếu công nghệ và quay trở lại nhóm “chỉ tăng giá” của vàng.

Thế còn coin rác thì sao?

Khi Bitcoin vượt qua lịch sử là 110.000 đô la, nó có thể tăng vọt hơn nữa, gia tăng vị trí chủ đạo. Có thể sẽ ít hơn 200.000 đô la một chút. Sau đó, tiền sẽ chuyển từ Bitcoin sang coin rác. Mùa Coin rác: Hãy trỗi dậy, các chú gà!

Bên cạnh những coin rác mới sáng bóng đó, token hoạt động tốt nhất sẽ là những token token đến các dự án có lợi nhuận, chuyển lợi nhuận lại cho người nắm giữ token đã đặt cược. Chỉ có một số ít dự án như vậy. Maelstrom đã tích lũy vị thế trong một số token đủ điều kiện và vẫn chưa mua đủ số lượng. Chúng là những viên ngọc quý vì chúng đã bị phá giá cùng với coin rác khác trong đợt bán tháo gần đây, nhưng không giống như 99% các dự án rác khác, những viên ngọc quý này thực sự có khách hàng trả tiền. Do khối lượng lớn token, việc thuyết phục thị trường cho dự án của bạn một cơ hội nữa sau khi token của bạn được ra mắt trên sàn giao dịch tập trung(CEX) theo chế độ "chỉ thả" là gần như không thể. Những người khai thác Coin rác muốn có TỶ SUẤT LỢI NHUẬN cao hơn khi staking và lợi nhuận đó đến từ lợi nhuận thực tế vì dòng tiền đó là bền vững. Để quảng bá cho các dự án chúng tôi vị thế giữ, tôi sẽ viết một bài viết đầy đủ thảo luận về một số dự án trong đó và lý do tại sao chúng tôi cho rằng dòng tiền từ chúng sẽ tiếp tục và tăng lên trong tương lai gần. Cho đến lúc đó, hãy chuẩn bị xe tải và mua mọi thứ nhé!