Tác giả: CoinMarketCap

Biên soạn bởi: TechFlow

Tổng quan thị trường

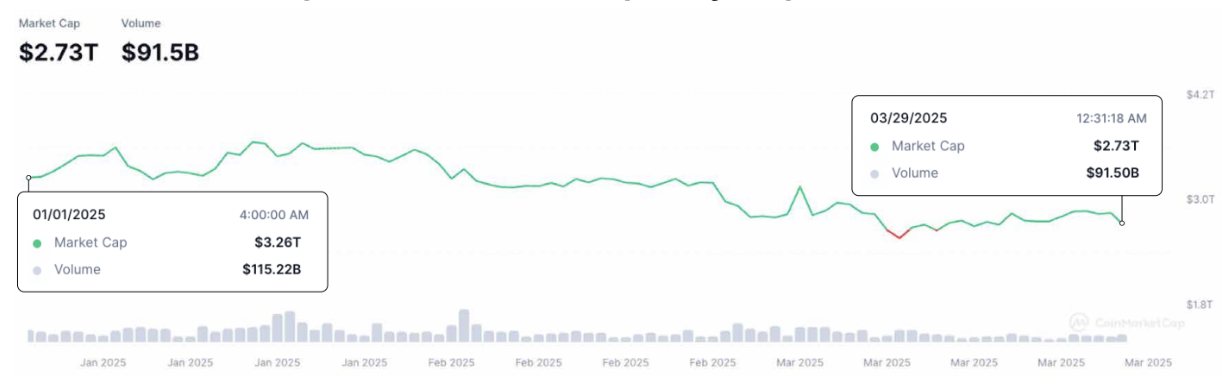

Giá trị vốn hóa thị trường thị trường crypto toàn cầu giảm khoảng 16% trong quý đầu tiên, tổng cộng là 2,7 nghìn tỷ đô la.

Cùng lúc đó, khối lượng giao dịch hàng ngày của thị trường crypto giảm khoảng 20% trong quý đầu tiên, tổng cộng là 90 tỷ đô la Mỹ.

Tổng giá trị vốn hóa thị trường giảm 16,2%; thanh khoản suy yếu

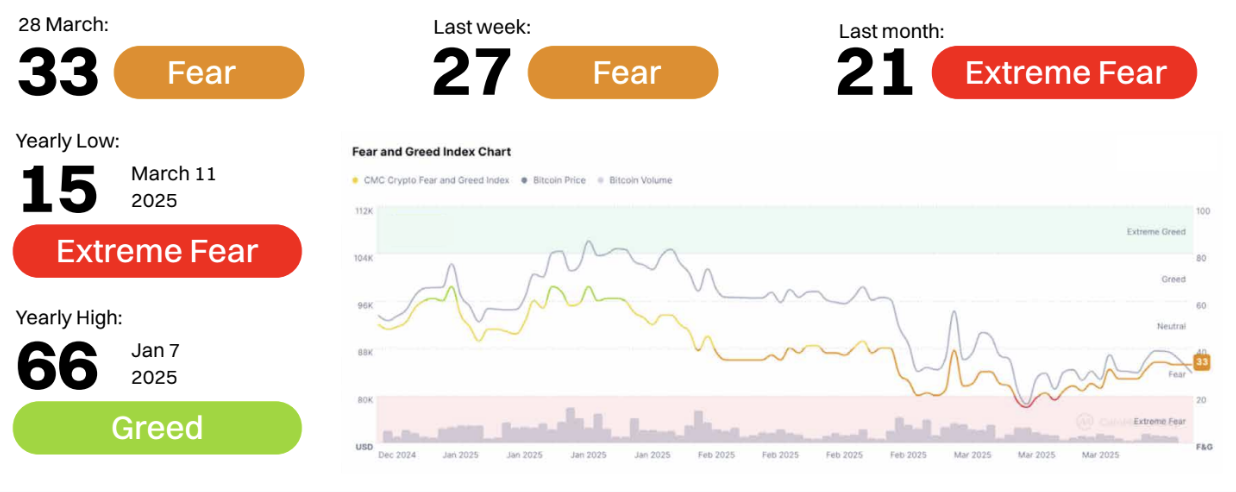

Quý 1 năm 2025: Nỗi sợ hãi chiếm ưu thế, sự hoảng loạn nổi trội

Xu hướng tâm lý: Quý 1 năm 2025

Đầu tháng 3: Mặc dù giá Bitcoin tăng lên mức cao nhất cục bộ là trên 84.000 đô la, tâm lý đã giảm mạnh xuống vùng "cực kỳ sợ hãi", chạm mức thấp nhất là 15.

Giữa đến cuối tháng 3: Trong khi giá và khối lượng giao dịch Bitcoin cho thấy một số khả năng phục hồi, tâm lý hầu như không phục hồi, dao động trong khoảng 21–33, vẫn trong phạm vi "sợ hãi". Ngay cả bối cảnh dòng vốn ETF đổ vào và giá trị vốn hóa thị trường Bitcoin chiếm tỷ lệ , tâm lý thị trường vẫn không đạt đến mức “trung tính” hoặc “tham lam” trong suốt quý đầu tiên.

Những hiểu biết chính:

Sự phân kỳ về giá tâm lý: Trong khi giá Bitcoin vẫn tương đối mạnh trong khoảng 78.000–80.000 đô la, tâm lý thị trường lại tiêu cực bất thường, cho thấy các nhà giao dịch thiếu tự tin và có thể đang dự đoán giá điều chỉnh hồi hoặc điều chỉnh.

Biến động và bất ổn chiếm ưu thế: Biến động cao (biến động BTC là 51,88, biến động ETH là 68,30), thanh khoản thắt chặt và sự quan tâm giảm đối với Altcoin có thể là những yếu tố chính ảnh hưởng đến tâm lý.

“Sợ hãi tột độ” có phải là một phạm vi tích lũy không? Lịch sử , “nỗi sợ hãi tột độ” nhìn lên báo hiệu cơ hội mua vào. Nếu tâm lý vĩ mô được cải thiện, mức thấp nhất vào ngày 11 tháng 3 có thể được coi là thời điểm như vậy.

Bất chấp sức mạnh tương đối của Bitcoin, quý đầu tiên của năm 2025 vẫn sẽ bị chi phối tâm lý nỗi sợ hãi. Chỉ số Sợ hãi và Tham lam vẫn ở mức dưới 40 trong suốt quý và niềm tin của nhà đầu tư vẫn mong manh. Trừ khi có những chất xúc tác tích cực ở cấp độ kinh tế vĩ mô hoặc quy định, việc chuyển vốn vào tài sản rủi ro như Altcoin có thể vẫn hạn chế trong quý 2.

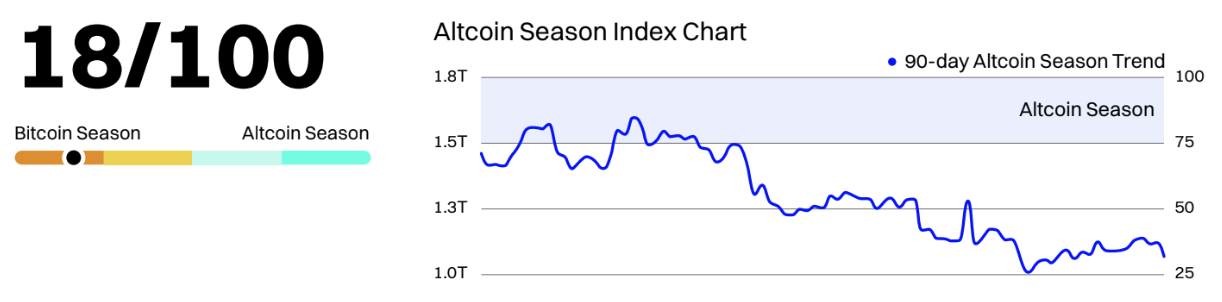

Quý 1 năm 2025: Mùa đông Altcoin gia tăng, Mùa Bitcoin thống trị thị trường

Vào cuối quý đầu tiên, Chỉ số theo mùa Altcoin của CMC chỉ ở mức 18, nằm sâu trong vùng “Theo mùa Bitcoin”. Chỉ số này duy trì dưới 25 trong suốt tháng 3 và đạt mức thấp nhất trong năm là 17 vào ngày 12 tháng 3. Xu hướng này cho thấy thị trường ngày càng ưa chuộng Bitcoin, trong khi Altcoin nói chung hoạt động kém trong bối cảnh tâm lý e ngại rủi ro và bất ổn vĩ mô.

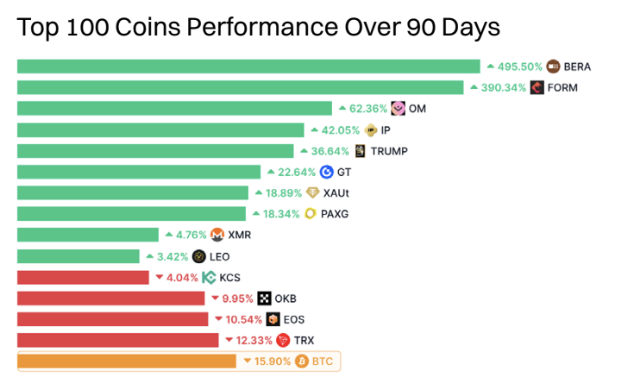

Biểu đồ “100 đồng tiền hàng đầu trong 90 ngày qua” càng chứng minh điều này. Chỉ một số ít Altcoin đạt được mức tăng trưởng mạnh, trong đó BERA (+745,98%), FORM (+447,06%) và PIP (+89,20%) là những trường hợp ngoại lệ hiếm hoi. Hầu hết Altcoin đều giảm hai chữ số: hiệu suất của Altcoin lớn như SOL (-31,55%), LINK (-34,71%) và TON (-30,09%) phản ánh sự khắc nghiệt của chu kỳ này. Ngay cả token có khả năng phục hồi truyền thống như ETH (-6,02%) và BNB (-14,64%) cũng đang gặp khó khăn trong việc giành được chỗ đứng.

Triển vọng quý II năm 2025: Dấu hiệu ban đầu của sự luân chuyển vốn?

Trong khi vị trí chủ đạo của Bitcoin vẫn ở mức cao là 61%, Chỉ số theo mùa của Altcoin đã phục hồi đôi chút so với mức thấp nhất vào tháng 3, cho thấy sự chuyển dịch ban đầu sang tiền điện tử có thể đang bắt đầu diễn ra. Với nhiều Altcoin bị bán quá mức và Bitcoin đang tiến gần đến ngưỡng kháng cự tâm lý là 85.000 đô la, bất kỳ sự trì trệ hoặc điều chỉnh giá nào trong Bitcoin đều có thể thúc đẩy các nhà giao dịch chuyển sang săn lùng Altcoin Mua bắt đáy .

Tuy nhiên, để thực sự khơi dậy “mùa Altcoin” trong quý 2, hai điều kiện phải được đáp ứng: 1) Giá Bitcoin ổn định (không điều chỉnh hồi mạnh) và 2) các chất xúc tác vĩ mô hoặc quy định (chẳng hạn như việc chấp thuận ETF spot Ethereum hoặc sự thành công của việc mở rộng L2). Hãy theo dõi tăng giá trị vốn hóa thị trường Altcoin so với Bitcoin và Chỉ số theo mùa Altcoin tiếp tục vượt ngưỡng 25 như một chỉ báo hàng đầu.

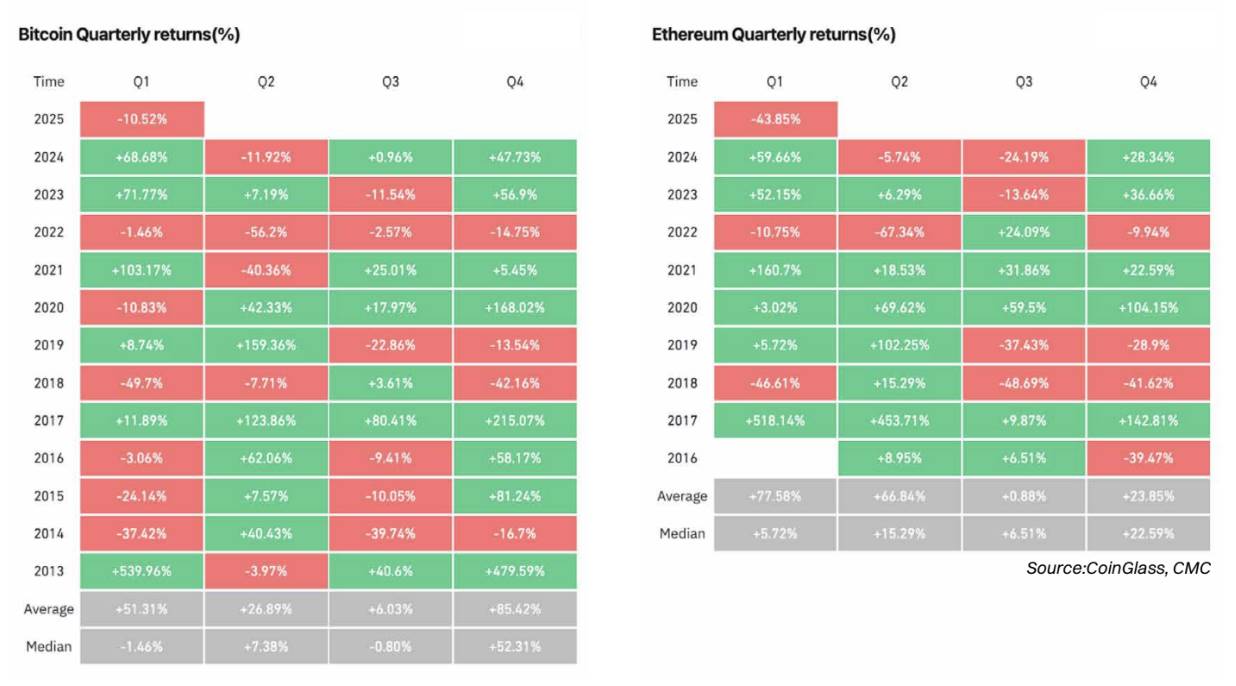

Đánh giá quý đầu tiên của năm 2025: Bitcoin và Ethereum đều đóng cửa - nhưng Ethereum bị ảnh hưởng nặng nề hơn

Bitcoin(BTC) đã giảm 10,52% trong quý đầu tiên của năm 2025, phá vỡ thành tích quý đầu tiên mạnh mẽ của năm 2023 (+71,77%) và 2024 (+68,68%). Bất chấp kết quả kinh doanh mạnh mẽ vào tháng 1 (+9,29%), mức giảm mạnh vào tháng 2 (-17,39%) đã xóa sạch mức tăng đó và tháng 3 không lấy lại được đà tăng. Sự điều chỉnh hồi cho thấy thị trường ngày càng tâm lý hơn do bất ổn vĩ mô, tình trạng bão hòa ETF và hoạt động bán lẻ giảm.

Ethereum(ETH) hoạt động kém hơn đáng kể, giảm mạnh 43,85% trong quý đầu tiên - mức giảm theo quý lớn nhất kể từ năm 2018. Đợt điều chỉnh lần diễn ra sau một tăng giá quá mức vào cuối năm 2024 và bị ảnh hưởng bởi sự biến động cao, vụ hacker Bybit đáng tiếc và việc thiếu một câu chuyện tăng trưởng mới. Sự kém hiệu quả đáng kể này so với Bitcoin một lần nữa phản ánh giảm mạnh của Chỉ số Altcoin Seasons và chứng minh lý do tại sao vốn thị trường đang chuyển sang Bitcoin để đảm bảo sự an toàn.

Triển vọng quý 2 năm 2025: Khả năng phục hồi Bitcoin, tiềm năng phục hồi của Ethereum?

Bitcoin lịch sử có hiệu suất khiêm tốn vào tháng 4 (lợi nhuận số trung vị là +5,04%), nhưng tháng 5 và tháng 6 có xu hướng yếu hơn. Nếu Bitcoin duy trì mức hỗ trợ hiện tại trên 80.000 đô la, giá có thể đột phá vào quý 2, đặc biệt là nếu các điều kiện vĩ mô như lãi suất thấp hơn hoặc nhu cầu về stablecoin được cải thiện. Hãy chú ý đến dòng tiền ETF và sự biến động giảm như những dấu hiệu ban đầu của sự đột phá kỳ vọng tăng giá.

Ethereum có thể đang chuẩn bị cho một đợt phục hồi sau đợt bán tháo trong quý đầu tiên. Lợi nhuận số trung vị của Ethereum trong quý 2 là +15,29% và hiệu suất kém của nó có thể thu hút dòng vốn luân chuyển, đặc biệt là nếu câu chuyện về ETF spot Ethereum hoặc lợi nhuận tăng trưởng Lớp 2. Tuy nhiên, yếu tố kỹ thuật và tâm lý vẫn còn mong manh, do đó, bất kỳ tăng cũng đòi hỏi Bitcoin phải ổn định làm nền tảng.

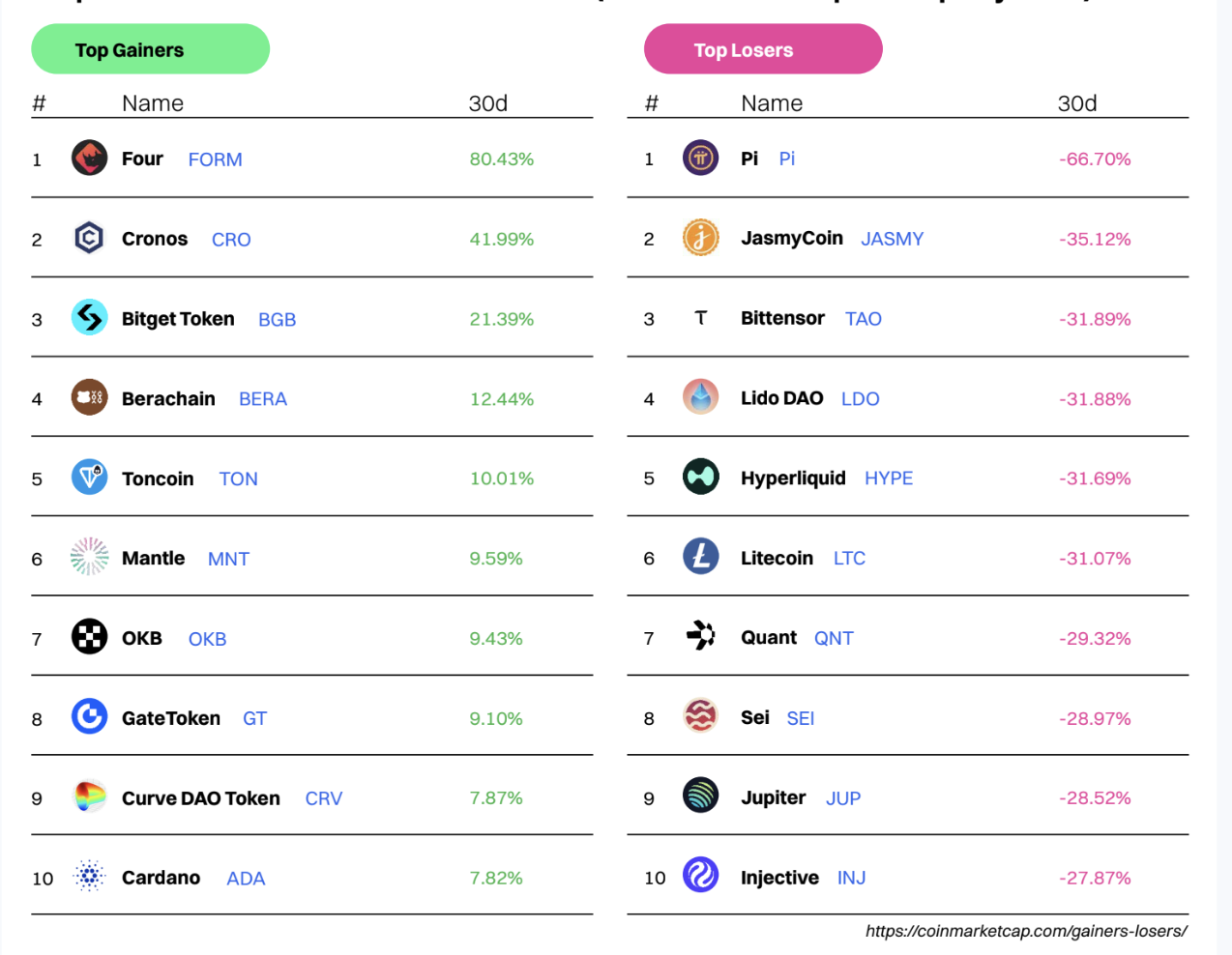

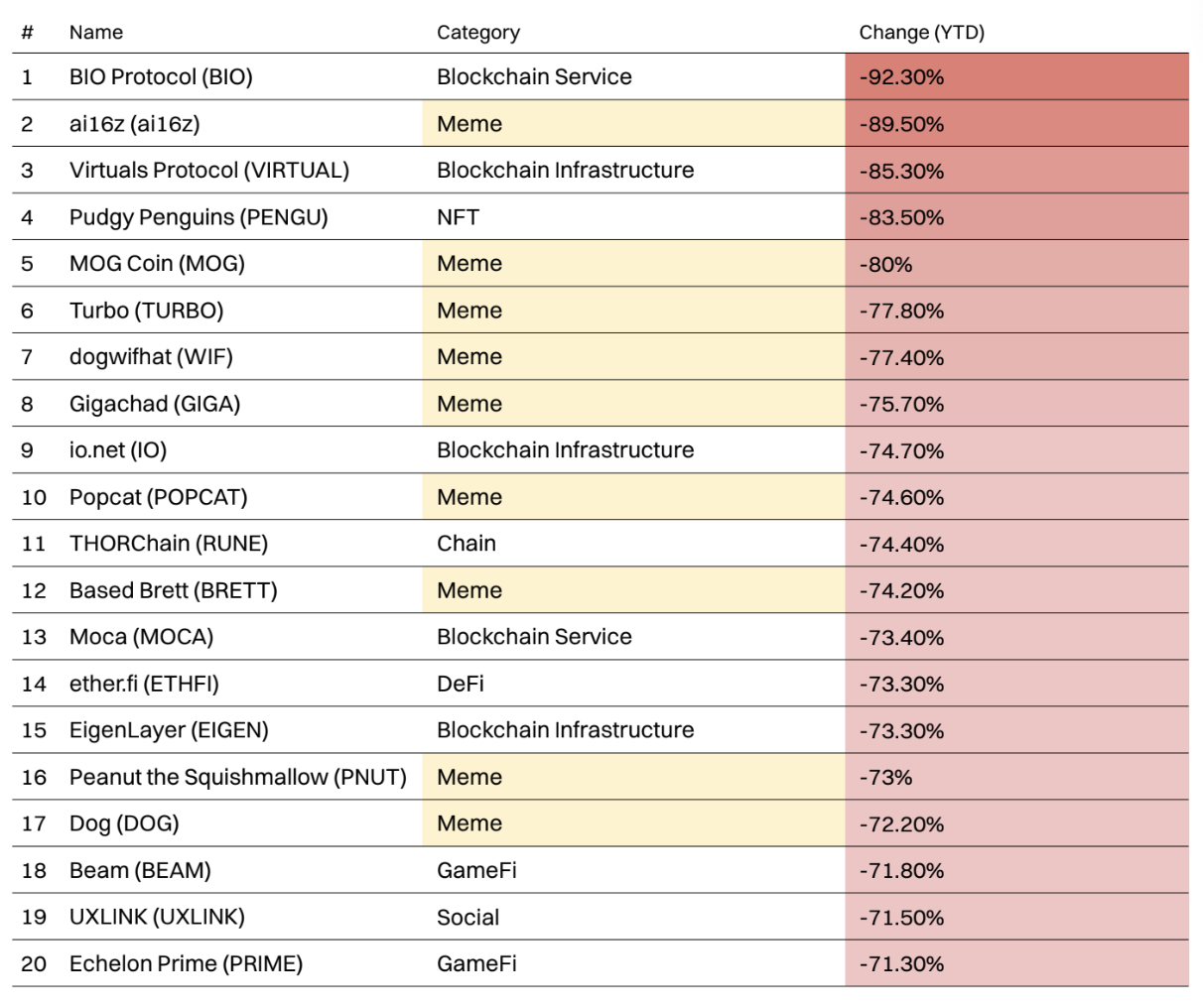

Các dự án có mức tăng/giảm lớn nhất trong tháng này (dựa trên 100 dự án hàng đầu của CMC)

Tâm lý thị trường: Khám phá dữ liệu độc đáo của CMC

CoinMarketCap là trang web crypto được truy cập nhiều nhất thế giới và là nguồn dữ liệu , thông tin chuyên sâu và cộng đồng crypto hàng đầu. Bằng cách quan sát các mẫu duyệt web chung của hàng triệu người dùng, chúng tôi có thể phát hiện các xu hướng mới nổi và những thay đổi trong ưu tiên của cộng đồng crypto toàn cầu.

Trong phần này, chúng tôi tiết lộ dữ liệu CMC độc quyền bao gồm:

Các danh mục CMC phổ biến nhất

Những đồng tiền hàng đầu trong mỗi danh mục

Phân phối người dùng CMC toàn cầu

Các loại tiền tệ phổ biến nhất theo khu vực

Các phần CMC phổ biến nhất

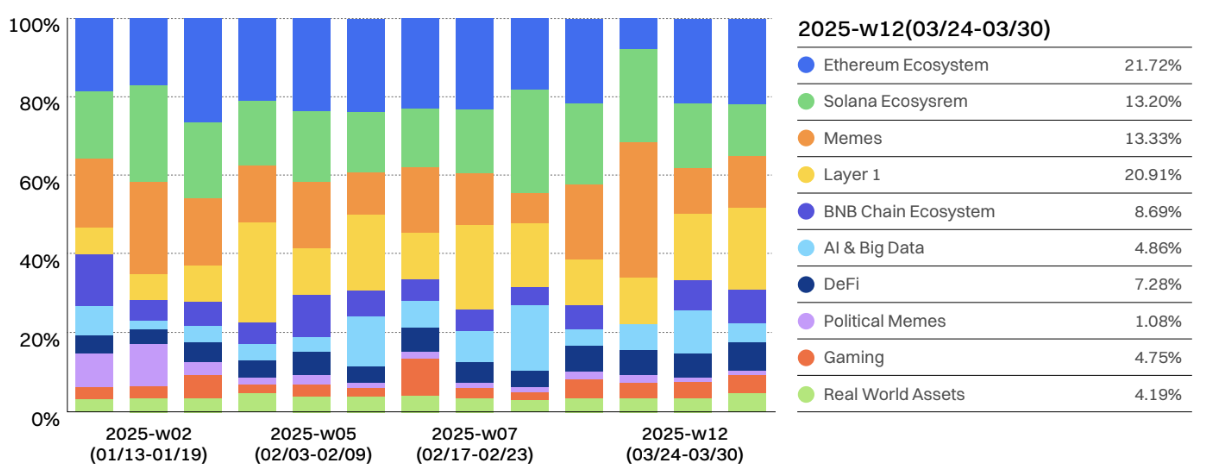

Từ cơn sốt đến nguyên tắc cơ bản: Trọng tâm thị trường crypto chuyển từ tiền Meme và AI sang DeFi và Layer 1

Thị trường chứng kiến hoạt động đầu cơ mạnh mẽ vào đầu năm 2025 (tiền meme, AI và các câu chuyện thổi phồng), sau đó là sự quay trở lại của cơ sở hạ tầng (BNB Chuỗi, Solana và DeFi) vào cuối tháng 3. Điều này cho thấy rằng sau những giai đoạn sôi động, các nhà đầu tư có xu hướng quay trở lại các hệ sinh thái đã được chứng minh để tìm kiếm các cơ hội bền vững.

Nhìn lại quý đầu tiên của năm 2025, chúng ta nhận thấy:

Sự gia tăng của tiền xu meme và Layer 1 (giữa tháng 1 đến tháng 2)

Tâm lý thị trường có thể bị ảnh hưởng bởi mức độ biến động cao (mức độ biến động Bitcoin là 51,88 và mức độ biến động Ethereum là 68,30), tình trạng thiếu thanh khoản và sự quan tâm giảm Altcoin . Lịch sử, nỗi sợ hãi tột độ thường chỉ ra cơ hội tích lũy. Nếu tâm lý vĩ mô được cải thiện, mức thấp nhất vào ngày 11 tháng 3 có thể trở thành một thời điểm như vậy khi nhìn lại. Giá Bitcoin đang giữ vững ở mức trên 78.000 đến 80.000 đô la, nhưng tâm lý lại cực kỳ tiêu cực, cho thấy các nhà giao dịch không mấy tự tin và có thể đang dự đoán sự đảo chiều hoặc điều chỉnh.

Đỉnh cao của AI và Dữ liệu lớn (đầu tháng 2)

Trong Tuần 5 (từ ngày 3 đến ngày 9 tháng 2), sự quan tâm đến AI và Dữ liệu lớn tăng, có thể là do sự phát triển rộng rãi hơn của AI trong lĩnh vực công nghệ và crypto . Tuy nhiên, sự nhiệt tình đó có vẻ giảm bớt đôi chút trong những tuần tiếp theo, cho thấy vị trí chủ đạo của AI trong các cuộc thảo luận crypto vẫn mang tính ngắt quãng chứ không phải duy trì.

Solana và sự ổn định của hệ sinh thái Ethereum

Hệ sinh thái của Solana vẫn mạnh mẽ, mặc dù thị phần tương đối của nó có sự dao động. Hệ sinh thái Ethereum thu hút lượng lớn lượng lớn lượt xem trang do vụ hacker Bybit ETH và hiệu suất kém của ETH.

Tài sản thế giới thực (RWA) — Vẫn đang nỗ lực để đạt được sức hút

Bất chấp những cuộc thảo luận đang diễn ra về tài sản thế giới thực (RWA) như một lĩnh vực tăng trưởng crypto dài hạn, thị phần của chúng vẫn dưới 5%, cho thấy việc áp dụng của tổ chức vẫn đang phát triển.

Cuối tháng 3 (Tuần 12) — Quay lại với những điều cơ bản?

Đến tuần thứ 12 (24-30 tháng 3), chúng tôi đã chứng kiến tăng trưởng mạnh mẽ trong hệ sinh thái BNB (8,69%). Lớp 1 (20,91%) đã củng cố vị trí chủ đạo của mình, cho thấy thị trường có thể đang chuyển sang cơ sở hạ tầng crypto cơ bản hơn thay vì các chu kỳ cường điệu ngắn hạn. Tiền meme(13,33%) vẫn mạnh, cho thấy sự quan tâm đầu cơ vẫn còn, nhưng AI, trò chơi và RWA vẫn tiếp tục gặp khó khăn trong việc thu hút sự chú ý đáng kể và bền vững.

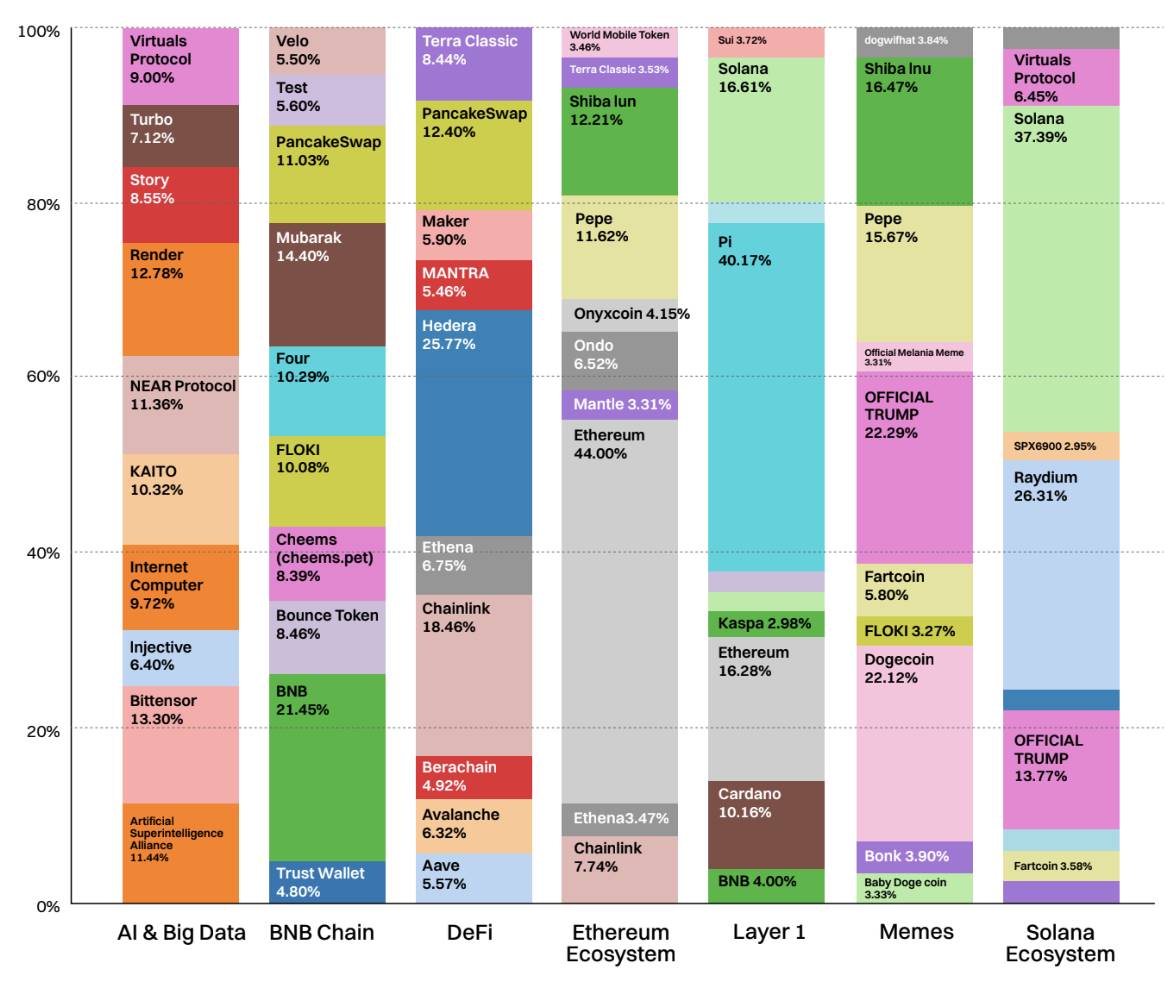

Những đồng tiền phổ biến nhất trong từng lĩnh vực

Top 10 đồng tiền được theo dõi nhiều nhất trong danh mục xu hướng

Biểu đồ này nêu bật mười token được xem nhiều nhất trong mỗi lĩnh vực phổ biến trên CoinMarketCap, cung cấp cái nhìn tổng quan về nơi tập trung sự quan tâm của người dùng. Một xu hướng đáng chú ý là hệ sinh thái Chuỗi BNB đã chứng kiến sự gia tăng quan tâm của các nhà bán lẻ, nhờ danh mục đa dạng về DeFi, cơ sở hạ tầng và tài sản meme , khiến đây trở thành câu chuyện tăng trưởng đáng được theo dõi chặt chẽ. Bản thân BNB dẫn đầu danh mục này, chiếm 21,5% tổng số lượt xem trang.

Theo sát phía sau là token tập trung vào meme như Mubarak (14,4%), FLOKI (10,1%), Cheems (8,4%) và Test (5,6%), token nâng cao khả năng hiển thị cho hệ sinh thái, thể hiện sự kết hợp giữa tiện ích và sự nhiệt tình của cộng đồng.

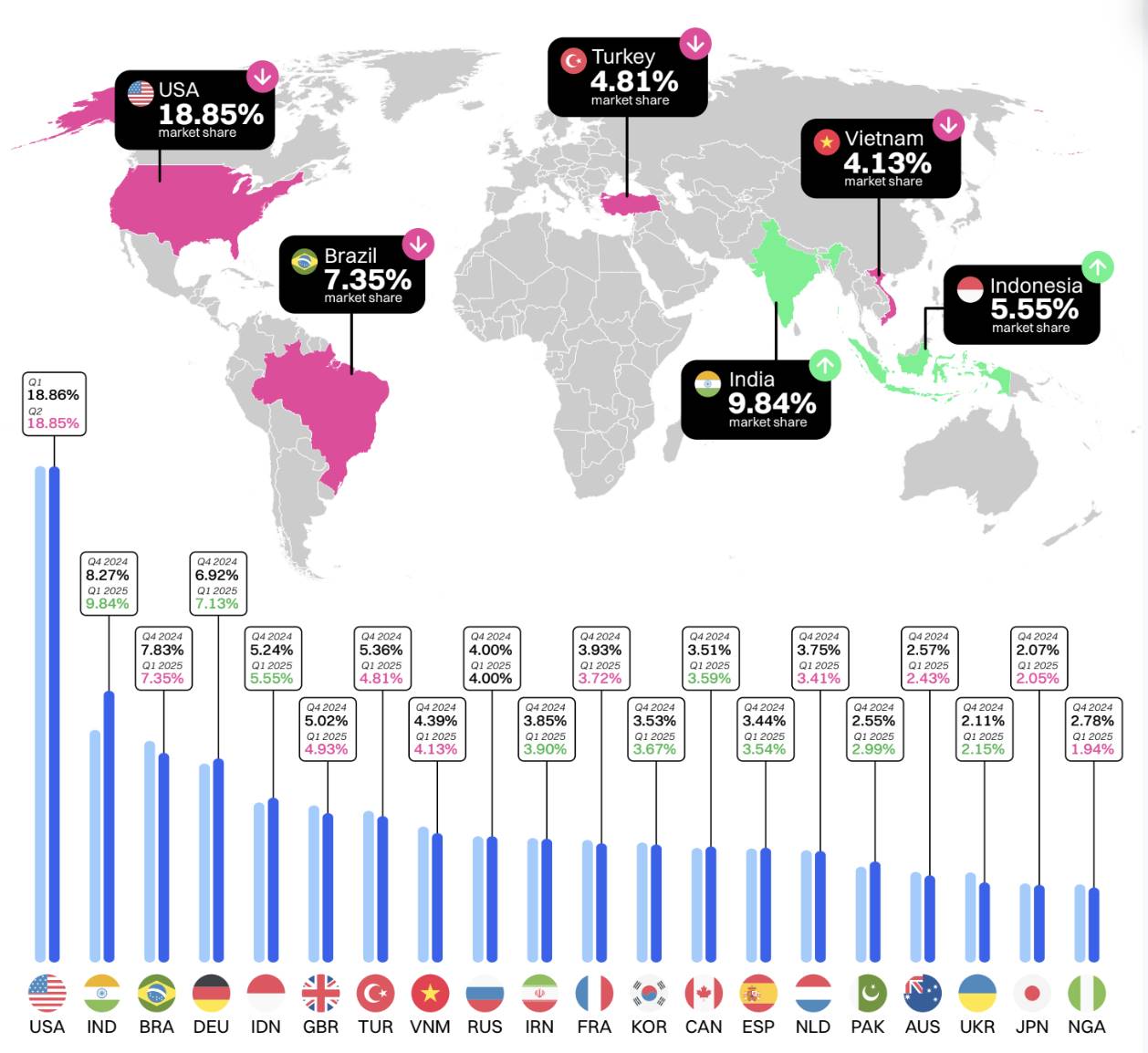

Người dùng CMC trên toàn thế giới

Từ quý 4 năm 2024 đến quý 1 năm 2025, sự phân bổ người dùng crypto trên toàn cầu vẫn tương đối ổn định, với Hoa Kỳ đứng đầu với khoảng 18,8%. Tuy nhiên, Ấn Độ đã thu hẹp khoảng cách, tăng từ 8,27% lên 9,84% nhờ vào các tác nhân AI và xu hướng meme chính trị.

Sự hiện diện liên tục ở các thị trường mới nổi như Brazil, Indonesia, Việt Nam và Thổ Nhĩ Kỳ cho thấy crypto vẫn là giải pháp tài chính hấp dẫn ở các quốc gia có nền kinh tế bất ổn. Nhìn chung, xu hướng trong quý đầu tiên cho thấy sự chuyển dịch nhẹ sang các thị trường đang phát triển, củng cố thêm vai trò của crypto nhân vật trong tài chính phi tập trung trên toàn thế giới.

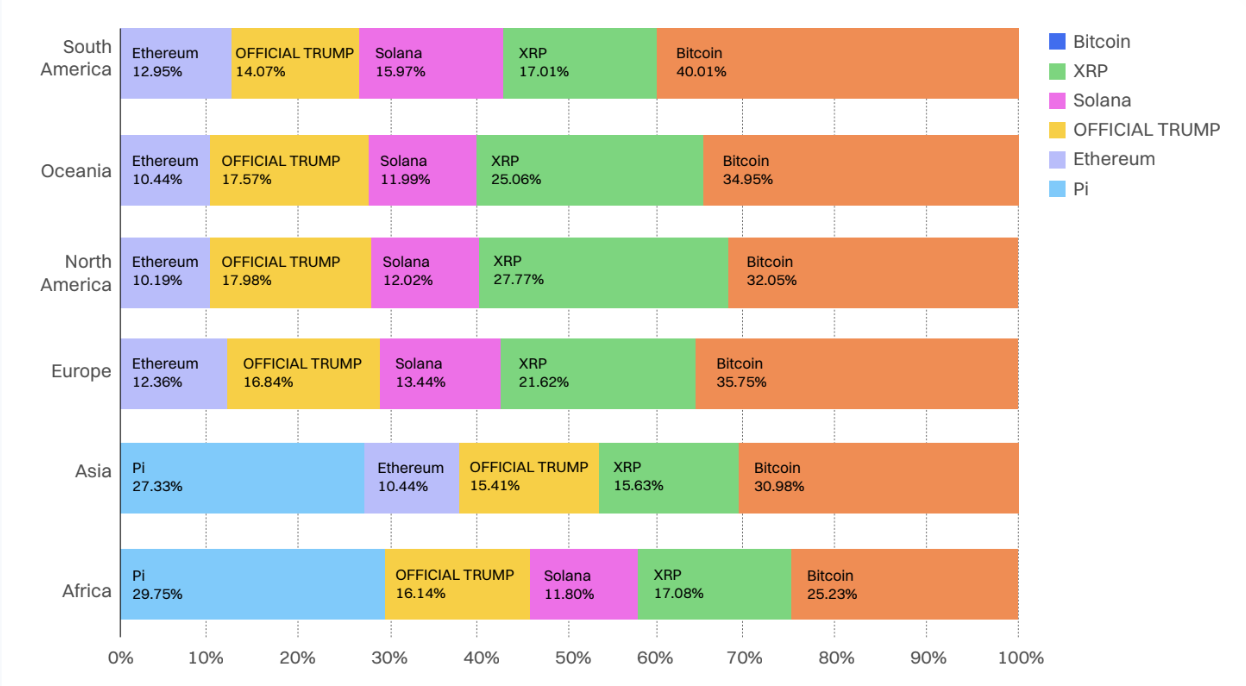

Các loại tiền tệ phổ biến nhất theo từng khu vực

Tháng 1 năm 2025: Bitcoin dẫn đầu ở hầu hết các khu vực, TRUMP CHÍNH THỨC tăng vọt ở Bắc Mỹ và Châu Á. XRP, Solana và Ethereum vẫn ổn định, trong khi token mới nổi như Dogecoin đã thu hút được sự chú ý trong khu vực.

Tháng 2 năm 2025: Pi Network trở nên phổ biến hơn bao giờ hết, vị trí chủ đạo Châu Á (37,7%) và Châu Phi (43%). Bitcoin vẫn là đồng tiền dẫn đầu toàn cầu, đặc biệt là ở Châu Mỹ và Châu Đại Dương. XRP và Solana tiếp tục hoạt động mạnh mẽ trên mọi khu vực.

Tháng 3 năm 2025: TRUMP CHÍNH THỨC trở lại thị trường phương Tây, đặc biệt là Bắc Mỹ và Châu Đại Dương. Bitcoin vẫn giữ vị trí hàng đầu trên toàn cầu. Pi vẫn giữ vững vị trí dẫn đầu ở Châu Á và Châu Phi, trong khi XRP, Solana và Ethereum vẫn là trọng tâm chính.

Xu hướng hiện tại (tháng 3 năm 2025): Bitcoin là loại tiền tệ được xem nhiều nhất trên thế giới. Pi vị trí chủ đạo ở Châu Á và Châu Phi, trong khi XRP và Solana cho thấy sức hấp dẫn mạnh mẽ trên phạm vi toàn khu vực. Xu hướng TRUMP CHÍNH THỨC rất đáng kể ở phương Tây, nhưng có thể đang hạ nhiệt.

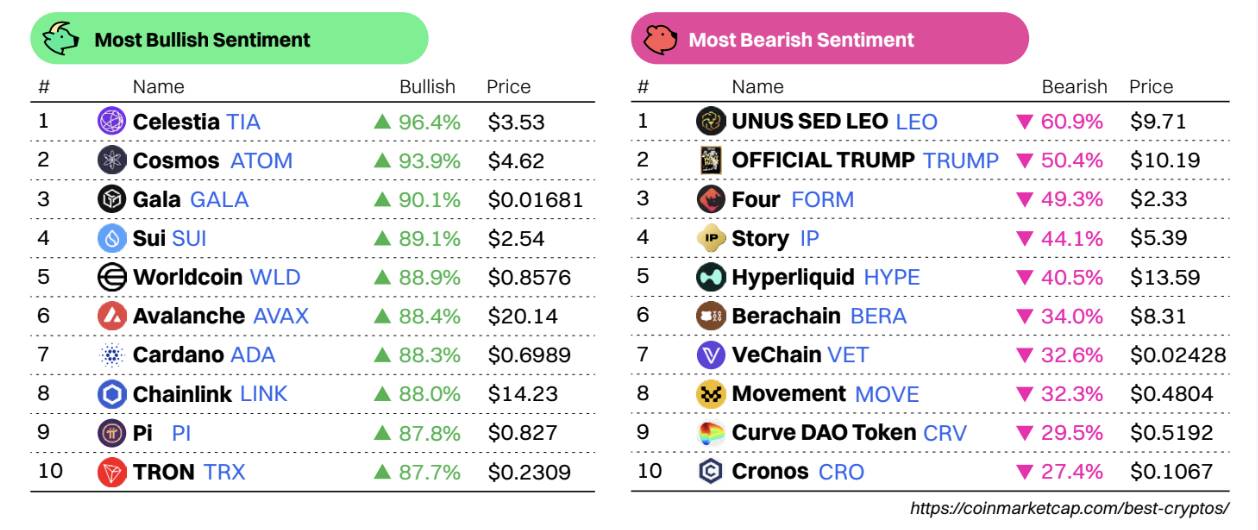

Xếp hạng tâm lý kỳ vọng tăng giá/ bearish nhất của cộng đồng CMC

Tâm lý tăng mặc dù giá giảm

Các dự án như Celestia (TIA), Cosmos (ATOM), Gala (GALA) và Sui (Sui) cho thấy tâm lý mạnh mẽ bất thường trong cộng đồng CMC (hơn 89%), mặc dù nhiều giá giảm 5-10%. Điều này cho thấy cộng đồng đang coi những đợt giảm giá này là cơ hội mua vào chứ không phải là sự suy yếu. Worldcoin (WLD) và Avalanche (AVAX) cũng nổi bật nhờ sự lạc quan cao trong bối cảnh giá của chúng giảm mạnh.

Tâm lý nhắm vào Trump chính thức và Curve DAO (CRV)

TRUMP CHÍNH THỨC tiếp tục gây ra những phản ứng cực đoan trong cộng đồng, xếp thứ hai tâm lý (50,4%) và một lần nữa xuất hiện trong xu hướng bi quan hàng ngày, cho thấy sự mất đi sự nhiệt tình hoặc thất vọng. Trong khi đó, CRV là mức cao nhất trong xu hướng giảm giá hàng ngày (-17,2%), phản ánh sự hoài nghi ngày càng tăng về diễn biến giá của các cổ phiếu blue-chip DeFi.

Sự chồng chéo mạnh mẽ giữa token kỳ vọng tăng giá và có xu hướng

Token như Celestia, Cosmos, Gala và TRON xuất hiện trong cả danh sách "xu hướng kỳ vọng tăng giá hàng ngày" và "xu hướng kỳ vọng tăng giá nhất", cho thấy tâm lý không chỉ cao mà tăng nhanh, có khả năng báo hiệu sự đảo ngược giá hoặc động lực diễn biến.

Những câu chuyện mới nổi đáng chú ý

Trang Xu hướng tăng kỳ vọng tăng giá hàng ngày của CMC là một công cụ hữu ích để theo dõi token đang nhanh chóng đạt được đà kỳ vọng tăng giá — hãy chú ý đến những đồng tiền có thể trở thành chủ đề điểm nóng tiếp theo. Các xu hướng hàng ngày gần đây cho thấy sức mạnh đáng ngạc nhiên trong tâm lý, ám chỉ sự phục hưng của cộng đồng hoặc sự quan tâm mới đối với các dự án công nghệ cao.

Tóm tắt

Bất chấp giá giảm , tâm lý xung quanh Chuỗi mô-đun (Celestia), Layer 1 ( Sui , AVAX) và các dự án do cộng đồng lãnh đạo (Pi, Gala) đang ngày càng nóng lên. Trong khi đó, token từng gây sốt như OFFICIAL TRUMP và CRV đang phải đối mặt với tâm lý tăng , cho thấy trọng tâm của nhà đầu tư bán lẻ có thể đang chuyển sang các yếu tố cơ bản và đầu tư dài hạn.

Nhịp đập thị trường

Lớp-1

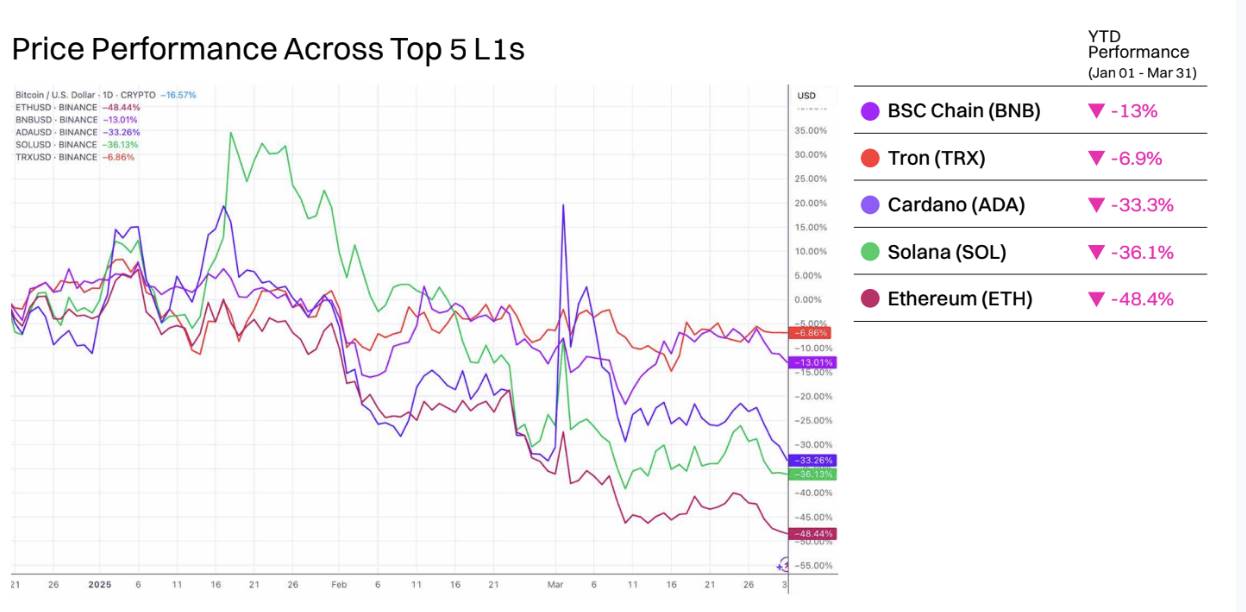

Ethereum chịu mức lỗ lớn nhất trong quý 1 năm 2025

Năm đồng Layer-1 hàng đầu theo vốn hóa giá trị vốn hóa thị trường đều giảm trong năm nay, trong đó Ethereum (ETH) chịu mức giảm mạnh nhất là 48,4%.

BNB hoạt động tương đối tốt, chỉ giảm nhẹ 13%. Điều này có thể một phần là do thành công gần đây của các đồng tiền meme Chuỗi , với nhiều lần ra mắt nổi bật chỉ trong quý đầu tiên, bao gồm Tutorial (TUT) và CZ’s Dog (BROCCOLI). Việc ra mắt chương trình khích lệ thanh khoản 100 triệu đô la và đợt hard fork Pascal gần đây đã thúc đẩy niềm tin vào Chuỗi.

TRX cũng cho thấy khả năng phục hồi bất chấp hoàn cảnh thị trường yếu. Các giao dịch stablecoin không mất phí được kích hoạt trên Chuỗi và nhóm lãnh đạo của nó đang tìm cách chiếm thị thị phần từ Ethereum . Với thu nhập DeFi trên Chuỗi tăng trưởng và kế hoạch nâng cấp phí thanh toán token và giao dịch Meme coin không mất phí vào năm 2025, TRON phần lớn đã chống chọi được với xu hướng giảm.

Cardano giảm 33,3% sau khi không duy trì được đà tăng trưởng sau khi hưởng lợi từ làn sóng phấn khích xung quanh việc đưa tài sản ADA gốc vào dự trữ tài sản kỹ thuật số của Hoa Kỳ. Giá Solana đã giảm mạnh, giảm 36,1% tính từ đầu năm đến nay, do mở khóa token lượng lớn và khối lượng giao dịch Meme coin giảm đáng kể.

Ethereum đã phải hứng chịu một số sự kiện bất lợi trong quý đầu tiên của năm 2025, bao gồm vụ đánh cắp khoảng 1,5 tỷ đô la ETH và token dựa trên Ethereum từ sàn giao dịch crypto Bybit vào ngày 21 tháng 2, phần lớn trong token đã được rửa thành Bitcoin(BTC). Ngoài ra, dòng tiền chảy ra khỏi quỹ ETF ETH phổ biến đã tăng tốc trong quý đầu tiên, với nhiều giai đoạn dòng tiền chảy ra ròng kéo dài trong một tuần được quan sát thấy. Tổng cộng, ít nhất 240 triệu đô la ETH đã được rút khỏi các ETF ETH trong quý đầu tiên. Bản cập nhật Pectra được mong đợi từ lâu Ethereum cũng đã bị trì hoãn do các vấn đề về tính sẵn sàng và hiện dự kiến sẽ được triển khai trên mainnet vào ngày 30 tháng 4 năm 2025.

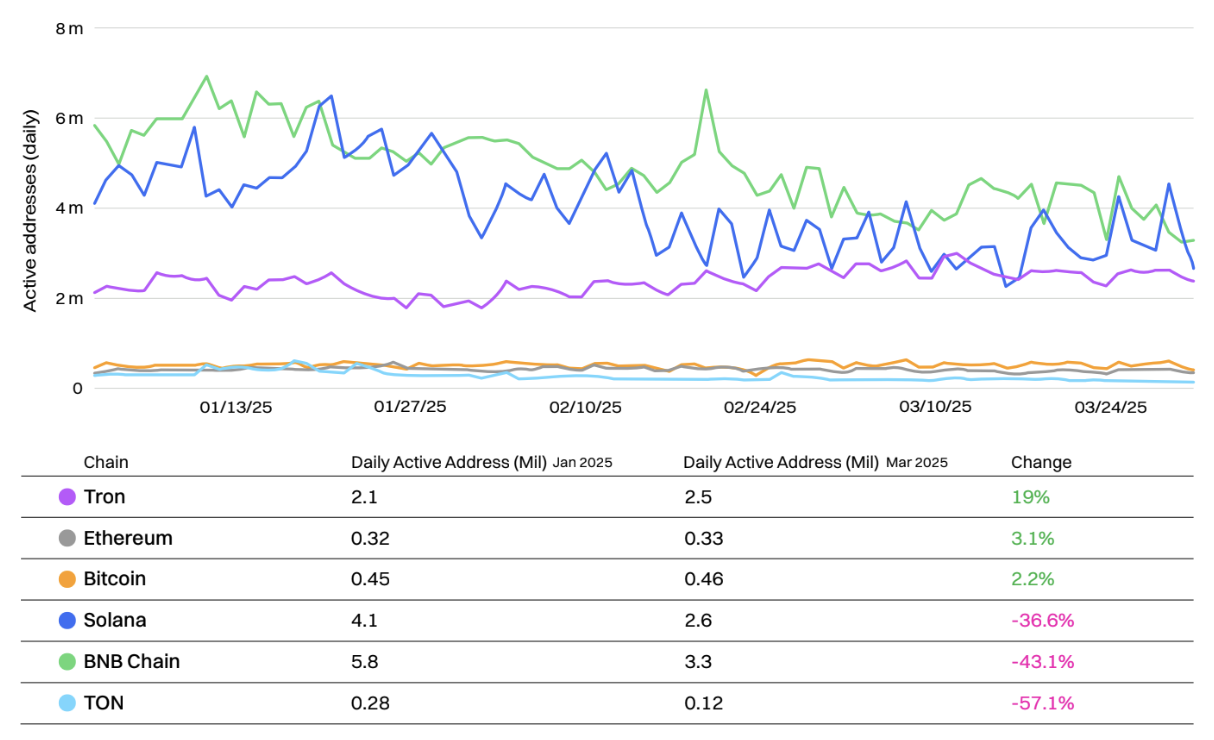

Địa chỉ hoạt động hàng ngày của Layer-1 chính

Nhiều Layer-1 nhỏ hơn đã chứng kiến giảm hoạt động Chuỗi trong quý 1 năm 2025, sau khi khởi đầu năm một cách mạnh mẽ nhưng bắt đầu suy giảm vào tháng 2.

Xét về số lượng địa chỉ hoạt động hàng ngày tuyệt đối, Chuỗi BNB hoạt động mạnh mẽ vào đầu năm và vượt trội hơn các đối thủ cạnh tranh, nhưng dần bị Solana vượt qua - và bị vượt qua vào cuối tháng 3. Sự suy giảm trong hoạt động đầu cơ tiền meme Solana và sự cố ngừng hoạt động ngắn vào tháng 2 có thể đã góp phần vào giảm này. Nâng cấp Firedancer sắp tới vẫn được người dùng háo hức mong đợi.

Chuỗi BNB đã có sự gia tăng đột biến trong hoạt động Chuỗi vào tháng 2, đặc biệt là khi phát hành lộ trình kỹ thuật Chuỗi BNB 2025 và nâng cấp Pascal.

Bitcoin, TRON và Ethereum đã thành công trong việc chống lại xu hướng giảm và có số lượng địa chỉ hoạt động tăng trưởng tính đến thời điểm hiện tại. TRON dẫn đầu về mặt này, với tăng trưởng 19% tính từ đầu năm đến nay, tiếp theo là Ethereum với 3,1% và Bitcoin với 2,2%, mặc dù cả ba tài sản đều giảm giá trị trong cùng kỳ.

Địa chỉ hoạt động trên Chuỗi của TON giảm hơn 50%, từ giảm xuống còn 120.000, vì hầu hết các ứng dụng nhỏ của Telegram đều mất người dùng và sự chú ý xung quanh các dự án khai thác giảm. Hamster Kombat, từng là ứng dụng nhỏ phổ biến nhất của nền tảng này, đã mất gần hai phần ba số người dùng hoạt động tính đến thời điểm hiện tại trong năm.

Tuy nhiên, điều quan trọng cần lưu ý là địa chỉ không nhất thiết tương đương với người dùng. Blockchain có phí thấp hơn thường có nhiều hoạt động của bot trên Chuỗi và có nhiều địa chỉ được kiểm soát bởi các hợp đồng thông minh hơn, điều này có thể làm tăng số lượng đôi chút.

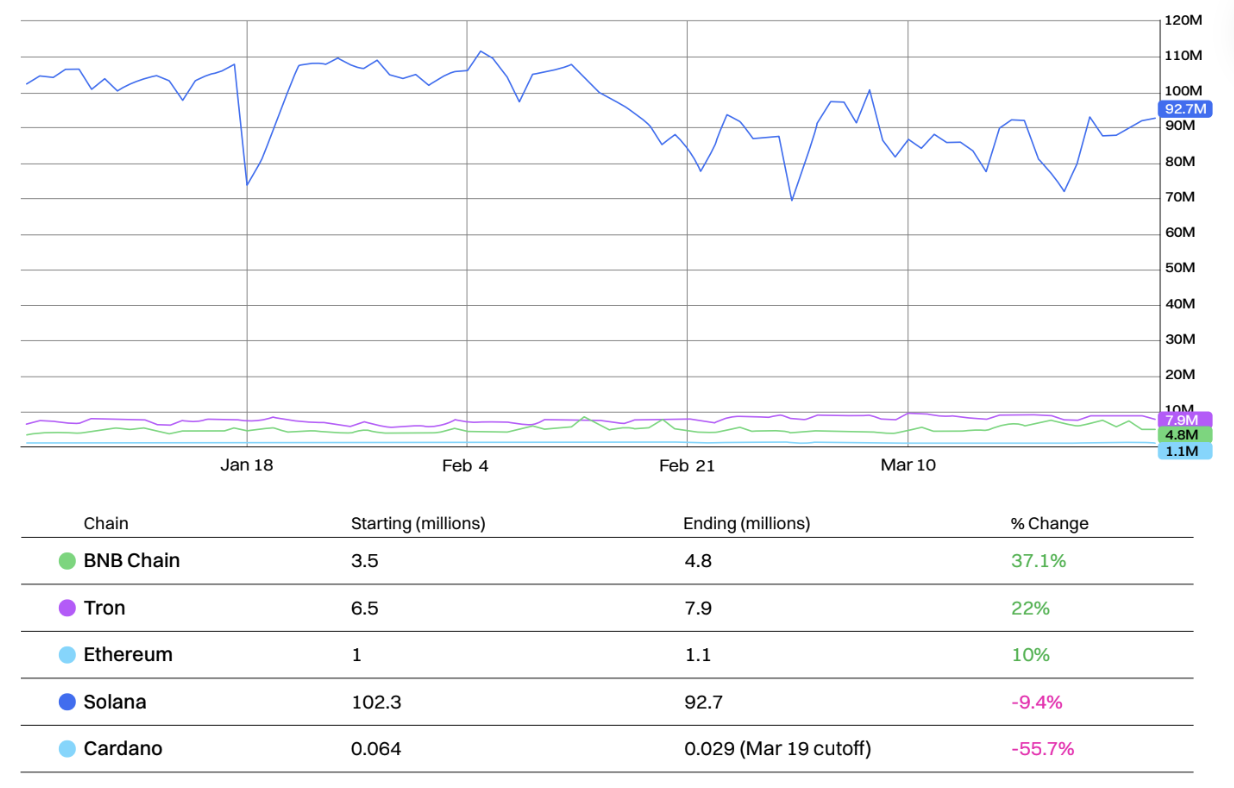

Giao dịch hàng ngày của năm Layer-1 hàng đầu

Solana tiếp tục dẫn đầu tất cả các sàn giao dịch Layer-1 lớn khác về số lượng giao dịch, với lợi thế rõ ràng. Tuy nhiên, khoảng 80% giao dịch được quy cho hoạt động bỏ phiếu Chuỗi, phần lớn còn lại được quy cho hoạt động của bot chênh lệch giá.

Mặc dù vậy, số lượng giao dịch hàng ngày của Solana giảm 9,4% tính từ đầu năm đến nay.

Trong quý đầu tiên, Chuỗi BNB chứng kiến mức tăng lớn nhất về số lượng giao dịch hàng ngày, tăng trưởng 37,1%, nhờ vào hoạt động giao dịch meme coin gia tăng. TRON theo sát phía sau với tăng trưởng 22%, có liên quan đến sự gia tăng gần đây trong hoạt động stablecoin.

Cardano chứng kiến mức giảm lớn nhất là 55,7%. Cardano hiện có tỷ lệ số lượng giao dịch trên giá trị vốn hóa thị trường lớn nhất trong số tất cả các sàn giao dịch Layer-1, ở mức 0,00000118.

Đáng chú ý, số lượng giao dịch của Ethereum tăng trưởng 10% khi hoạt động DeFi tiếp tục thúc đẩy hoạt động Chuỗi.

Lớp-2

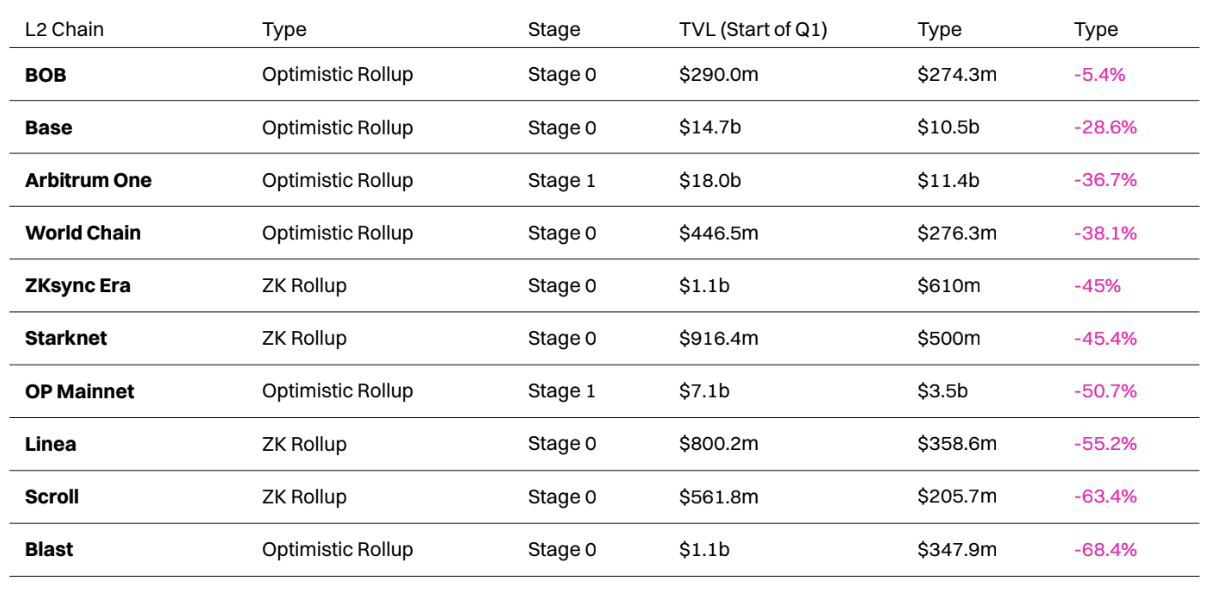

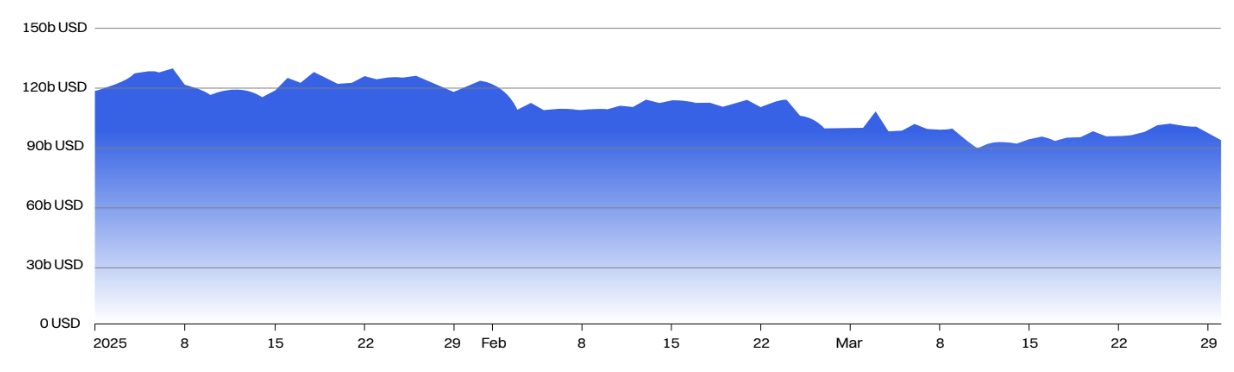

Tất cả các nền tảng Layer-2 chính đều chứng kiến giảm về TVL trong Q1

Trong quý đầu tiên, mười Layer-2 hàng đầu được xếp hạng theo TVL (tổng giá trị khóa vị thế) đều giảm, trong đó BOB hoạt động tốt khi chỉ mất 5,4% TVL. Điều này một phần là do sự thành công của Euler, thị trường tiền tệ phi tập trung theo Chuỗi.

Blast chứng kiến giảm đáng kể nhất về TVL, giảm từ 1,1 tỷ đô la xuống chỉ còn 348 triệu đô la, giảm 68,4%. Nguyên nhân có thể là do tình trạng bán tháo và mất người dùng sau airdrop . Đồng thời, nền tảng này phải đối mặt với áp lực lớn hơn trong cuộc cạnh tranh giành lợi nhuận từ ETH và stablecoin , khiến tốc độ suy giảm của nó tăng nhanh.

Mặc dù giảm 36,7%, Arbitrum vẫn duy trì địa vị Layer-2 lớn nhất, nhỉnh hơn một chút so với Base (xếp thứ hai), hoạt động tương đối tốt trong Q1 với giảm 28,6% trong TVL. Giảm của Arbitrum diễn ra sau nâng cấp nâng cấp BoLD vào tháng 2 đưa nền tảng này tiến gần hơn đến trạng thái L2 Giai đoạn 2, trong khi tích hợp Coinbase Wrapped BTC (cbBTC) của Base đã giúp nền tảng này thu hút được lượng người dùng mới.

TVL của Optimism đã giảm hơn một nửa, nhưng vẫn duy trì vị trí là Layer-2 lớn thứ ba. Mặc dù thực tế là một số Layer-2 mới đã tham gia Superchain, bao gồm Ink và Unichain.

World Chain đã vượt qua Scroll để trở thành Layer-2 lớn thứ tám, chủ yếu là do TVL của Scroll giảm mạnh 63,4%. Nguyên nhân là do sự quan tâm đến lớp thứ 2 này đã giảm đi sau khi chương trình airdrop “Session One” của Scroll kết thúc.

Trong quý 1, nhiều dự án Lớp 2 sẽ đạt trạng thái Giai đoạn 1+ bằng cách tích hợp các yêu cầu như hệ thống kiểm tra hoàn chỉnh và hoạt động đầy đủ.

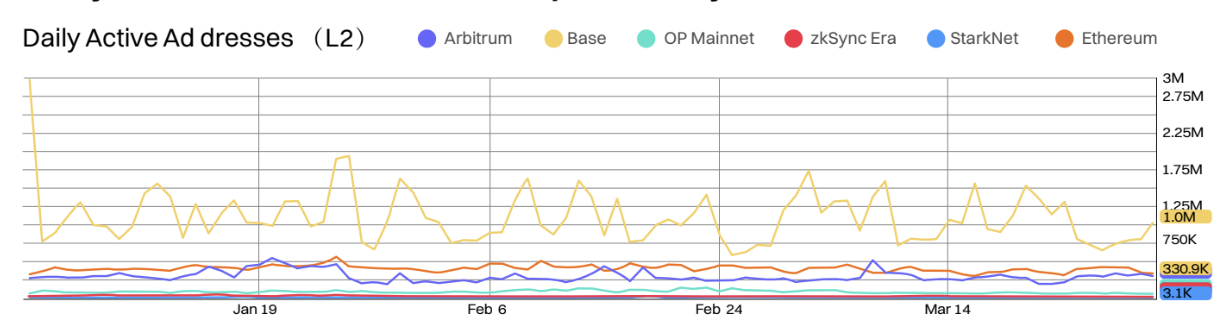

Địa chỉ hoạt động hàng ngày của năm Layer-2 hàng đầu theo TVL so với Ethereum(YTD)

Base hiện đang dẫn đầu về số lượng địa chỉ hoạt động hàng ngày và là Layer-2 duy nhất duy trì địa vị không thể tranh cãi trong quý 1 năm 2025.

Base là Layer-2 duy nhất luôn vượt qua Ethereum về số lượng địa chỉ hoạt động. Hiện nay có nhiều nâng cấp mới đang được phát triển, bao gồm Flashblocks và Appchains, có thể giúp củng cố thêm địa vị là Layer-2 phổ biến nhất.

Người đứng đầu cơ sở Jesse Pollak cũng gợi ý về khả năng giới thiệu phiên bản token hóa của cổ phiếu Coinbase (SCOIN) trên mạng Lớp 2.

Arbitrum là L2 duy nhất tạm thời vượt qua L1 của Ethereum về số địa chỉ hoạt động hàng ngày, với hoạt động tăng đáng kể vào đầu tháng 3 — ngay sau khi Robinhood niêm yết tài sản này.

Base chứng kiến giảm lớn nhất về số lượng địa chỉ hoạt động, giảm hai phần ba xuống còn 1 triệu địa chỉ hoạt động hàng ngày, trong khi zkSync Era chứng kiến mức giảm 29,6% về số lượng địa chỉ hoạt động.

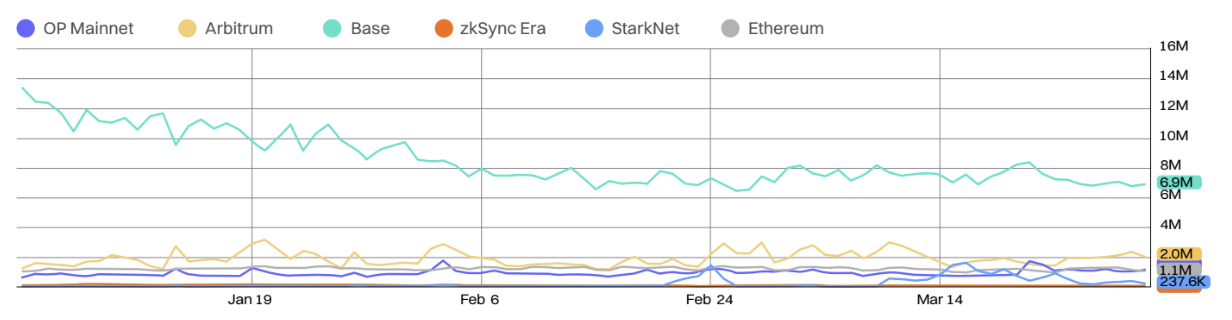

Khối lượng giao dịch hàng ngày của năm Layer-2 hàng đầu theo TVL so với Ethereum(YTD)

Base, Arbitrum và Optimism hiện luôn xử lý khối lượng giao dịch hàng ngày lớn hơn Ethereum Layer-1.

Khối lượng giao dịch hàng ngày của Base giảm từ 13,4 triệu xuống còn 6,9 triệu trong quý đầu tiên, giảm 48,5%. Trong khi đó, zkSync Era và Starknet lần lượt giảm 30,4% và 26,2%.

Bất chấp những tuyên bố rằng chúng đang xâm chiếm lớp cơ sở của Ethereum, khối lượng giao dịch hàng ngày của hầu hết các lớp 2 lớn đều giảm so với đầu năm.

Base vẫn duy trì vị thế dẫn đầu rõ ràng so với đối thủ cạnh tranh, với khối lượng giao dịch hàng ngày ổn định kể từ giữa tháng 2.

Arbitrum đã mở rộng thành công tầm ảnh hưởng của mình, tăng khối lượng giao dịch hàng ngày từ 1,3 triệu lên 2 triệu, đạt mức tăng trưởng 54% về hoạt động và thu hẹp khoảng cách với Base. Optimism thậm chí còn diễn ra tốt hơn khi khối lượng giao dịch tăng trưởng 65%.

Tài chính phi tập trung(DeFi)

TVL DeFi (Tính đến nay)

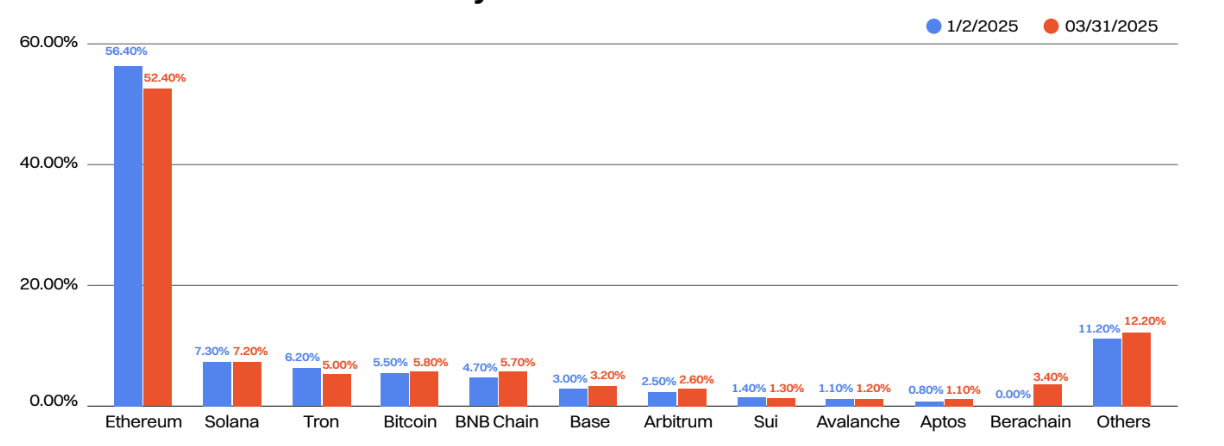

Thị thị phần TVL của DeFi trong quý 3:

Thị thị phần TVL DeFi của Ethereum giảm 4% trong quý 3, trong khi các nền tảng nhỏ hơn như BNB Chuỗi và Berachain lại giành được thị thị phần .

Bất chấp tăng trưởng về khối lượng giao dịch stablecoin , thị thị phần của TRON đã giảm từ 6,2% xuống 5%, trở thành Chuỗi có giảm thị thị phần lớn nhất. Ngược lại, Berachain mới ra mắt đã chiếm được 3,4% thị thị phần chỉ chưa đầy hai tháng sau khi ra mắt vào tháng 2, nhờ vào chiến lược airdrop mạnh mẽ và cơ hội lợi nhuận.

TVL của Bitcoin tăng trưởng đáng kể, đạt 5,8% thị thị phần, phần lớn là nhờ vào việc thúc đẩy các giải pháp staking thanh khoản BTC như Lombard.

Địa chỉ hoạt động hàng ngày của năm Layer-2 hàng đầu theo TVL so với Ethereum(YTD)

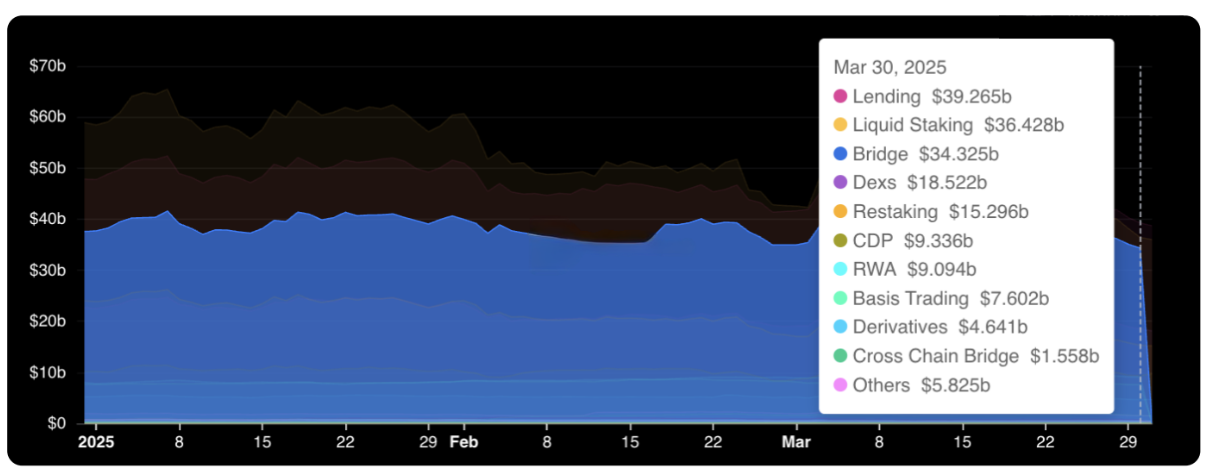

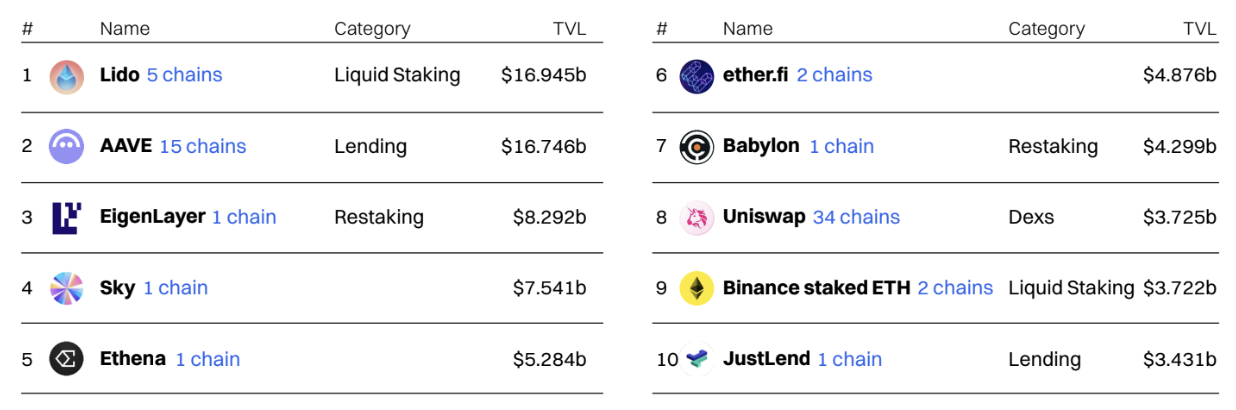

Cho vay hiện là lĩnh vực lớn nhất theo TVL, với hơn 38,9 tỷ đô la bị khóa trong các nền tảng cho vay mở trên Chuỗi như Aave và Compound. Giải pháp staking dạng lỏng, từng được xếp hạng đầu tiên, hiện đang bám sát phía sau, chiếm vị trí thứ hai với TVL là 36 tỷ đô la, chủ yếu do các công ty lớn như Lido, Jito và Rocketrool thống trị.

Hầu hết các ngành đều chứng kiến TVL tuyệt đối giảm so với đầu năm, ngoại trừ ngành tài sản vật chất (RWA) với TVL tăng trưởng nhờ thành công của sản phẩm BUIDL của BlackRock và USDtb của Ethena.

Top 10 ứng dụng DeFi của TVL

Lido, giao thức staking thanh khoản Ethereum, địa vị giao thức lớn nhất nhưng đã bị Aave vượt mặt lần trong quý 1.

Lido đã có một số bước phát triển tích cực trong Q1, bao gồm việc phê duyệt mô-đun mạng SSV mới được cấp phép và tích hợp thêm token staking thanh khoản (stETH và wstETH) vào DeFi.

Aave cũng có những bước phát triển tích cực, bao gồm việc giới thiệu Chế độ thanh khoản để nâng cao hiệu quả sử dụng vốn và mở rộng sang mạng lưới Celo.

Chuỗi Chuỗi

TVL DeFi (Tính đến nay)

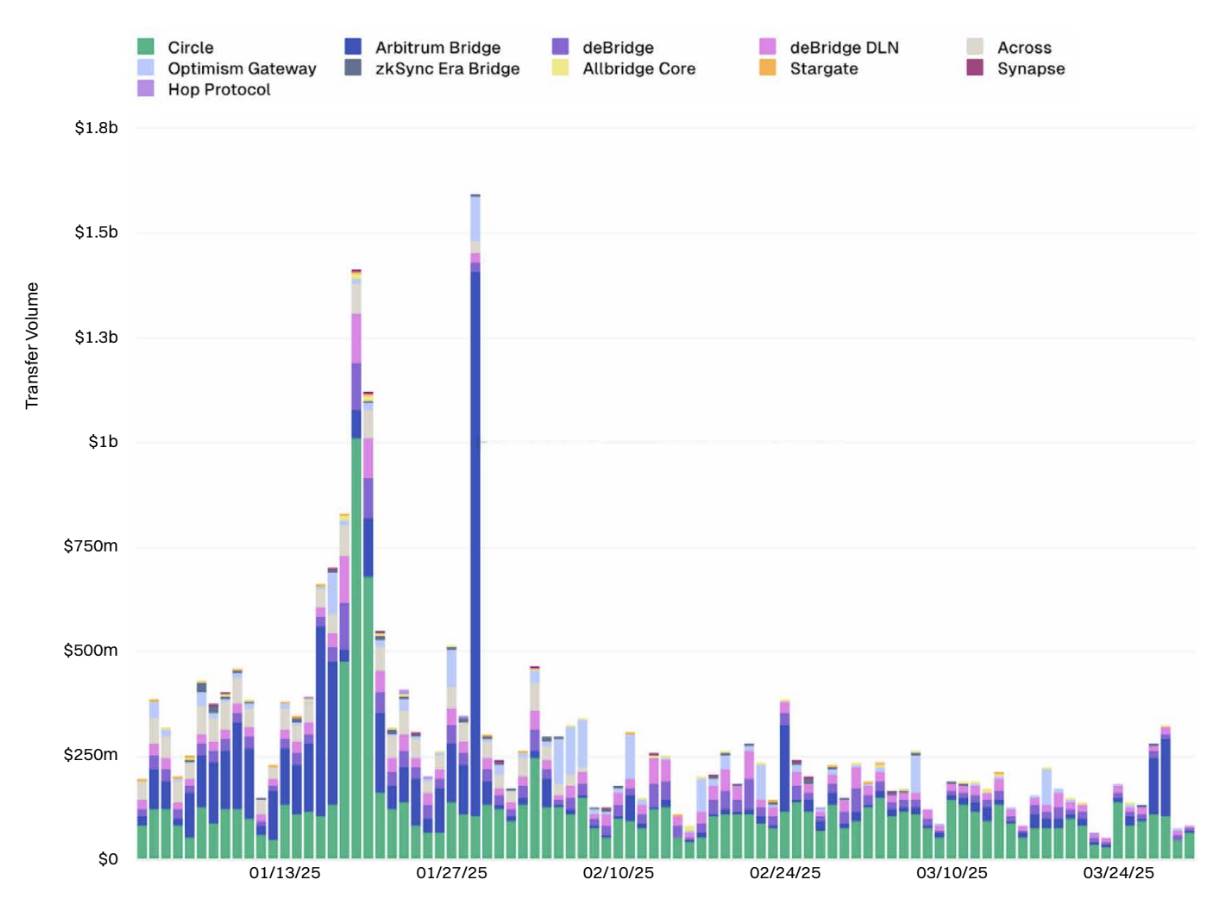

Ngành cầu nối xuyên chuỗi vẫn là một lĩnh vực cạnh tranh cao do ba công ty lớn thống trị - CCIP của Circle, Arbitrum Bridge và deBridge.

Khối lượng giao dịch cầu nối xuyên chuỗi giảm đáng kể từ đầu đến cuối quý đầu tiên, với khối lượng giao dịch hàng ngày giảm hơn 60% trong giai đoạn này.

Một số diễn biến quan trọng nhất cầu nối xuyên chuỗi trong năm nay bao gồm việc ra mắt CCTP V2 của Circle, giới thiệu cơ chế neo giá và quyết toán USDC nhanh hơn, cũng như tích hợp với Stargate.

Tài sản thế giới thực (RWA)

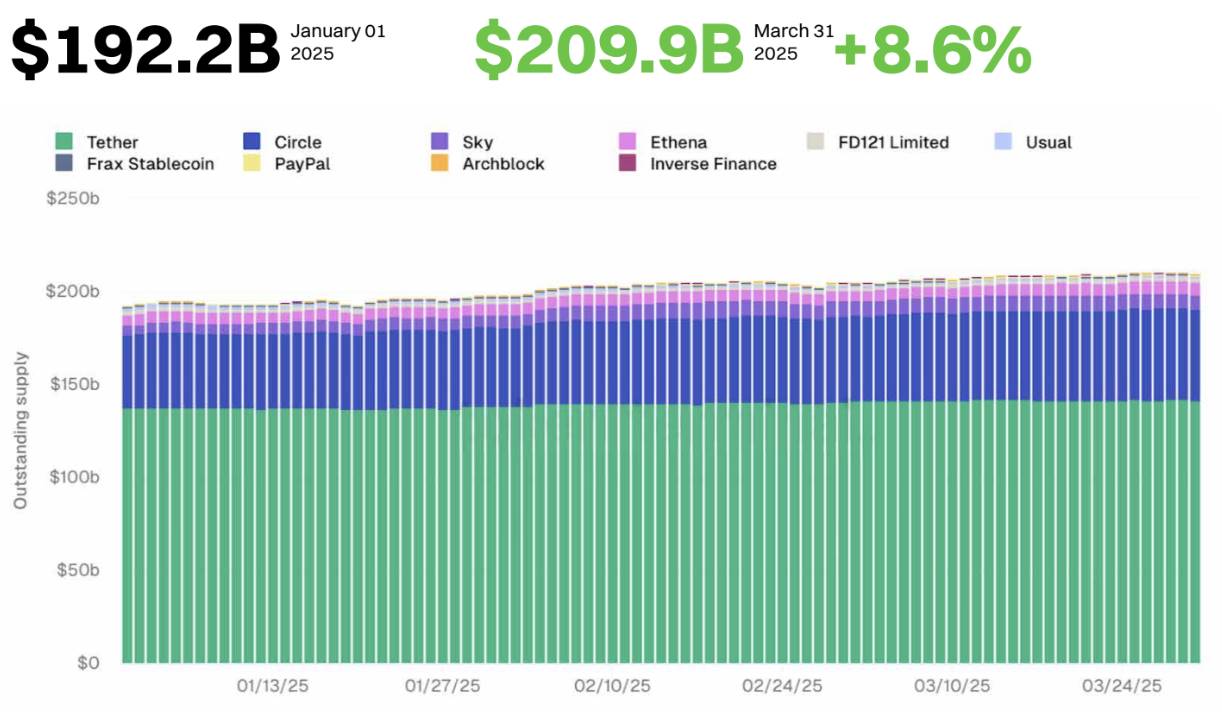

Giá trị vốn hóa thị trường Stablecoin tăng trưởng 8,6%: mở rộng ngược xu hướng và thách thức về tuân thủ

Bất chấp sự hỗn loạn của thị trường, ngành công nghiệp stablecoin vẫn tiếp tục mở rộng cho đến nay trong năm 2025, với giá trị vốn hóa thị trường tăng trưởng 8,6%.

Hiện tại, tổng giá trị vốn hóa thị trường của mười stablecoin hàng đầu được phát hành đã đạt 209,9 tỷ đô la Mỹ, có lúc vượt ngưỡng 210 tỷ đô la Mỹ.

Tether vẫn là địa vị vị phát hành stablecoin lớn nhất vào năm 2025, nhưng thị thị phần của đơn vị này giảm từ 72,4% xuống 67,3%. Đồng thời, thị thị phần USDC của Circle tăng từ 19,8% lên 23,4%.

Vào năm 2025, một số sàn giao dịch crypto hủy niêm yết Tether (USDT) để tuân thủ các quy định về thị trường tài sản crypto (MiCA) của Liên minh châu Âu. Mặt khác, USDC đã nhận được sự chấp thuận theo quy định, bao gồm giấy phép theo khuôn khổ MiCA của EU.

Ethena cũng đã mở rộng thị thị phần stablecoin của mình vào quý 1 năm 2025, nhờ vào thành công của USDtb, một stablecoin được ra mắt vào tháng 12 năm 2024, chủ yếu được hỗ trợ bởi Quỹ BUIDL của BlackRock và được củng cố thông qua các quan hệ đối tác chiến lược và việc ra mắt ứng dụng thanh toán dựa trên Telegram.

Xét về những thay đổi theo quý, lượng cung ứng USDDO của Usual chứng kiến mức giảm lớn nhất, giảm 46,7%. PyUSD của Paypal đã chứng kiến mức tăng trưởng đáng kể nhất, lượng cung ứng tăng gấp đôi trong ba tháng qua.

Stablecoin tiếp tục thúc đẩy hoạt động trên nhiều Chuỗi, với người dùng tận dụng chúng để quyết toán xuyên biên giới, kiếm lợi nhuận DeFi và giao dịch trên sàn giao dịch phi tập trung.

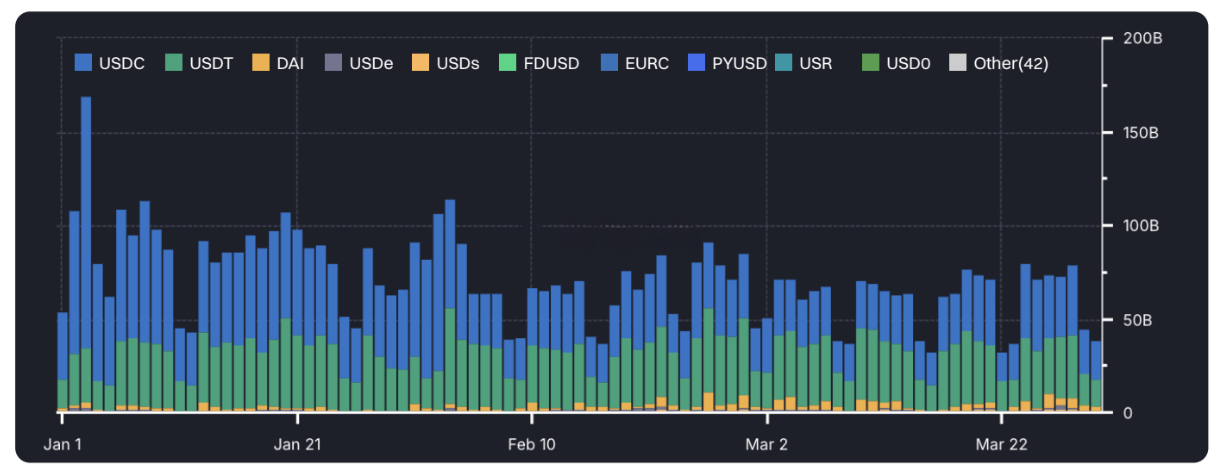

Khối lượng chuyển stablecoin định đã điều chỉnh đạt Cao nhất mọi thời đại (ATH): nhu cầu thị trường tăng trưởng mạnh

Khối lượng chuyển stablecoin tiếp tục tăng trưởng trong quý đầu tiên năm 2025 và đạt Cao nhất mọi thời đại (ATH) vào tháng 1.

Theo dữ liệu của Artemis, USDT và USDC vẫn là stablecoin USD được chuyển nhượng thường xuyên nhất, không bao gồm hoạt động ME và chuyển khoản nội bộ trong sàn giao dịch tập trung.

Khối lượng chuyển stablecoin hàng ngày hiện định kì vượt quá 72 tỷ đô la, tăng gấp đôi so với năm ngoái.

Ethereum vẫn là Chuỗi phổ biến nhất để phát hành stablecoin , chiếm 55,8% thị thị phần và hầu như không thay đổi kể từ đầu năm.

Trong khi đó, lượng cung ứng stablecoin của Solana tăng trưởng 140% kể từ đầu năm, giúp tăng thị thị phần từ 2,7% lên 5,5%, phần lớn là nhờ vào sự mở rộng của USDC trên Chuỗi .

Bất chấp việc lượng cung ứng token USDD giảm đáng kể, lượng cung ứng stablecoin của TRON vẫn đạt Cao nhất mọi thời đại (ATH) là 66,2 tỷ đô la.

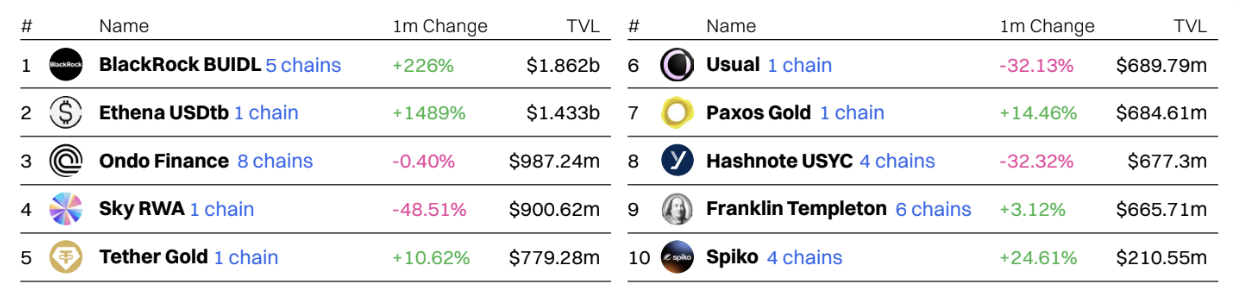

Quỹ BUIDL của BlackRock tiếp tục dẫn đầu

Quỹ thanh khoản số định chế USD (BUIDL) của BlackRock hiện là giao thức RWA lớn nhất với TVL hơn 1,8 tỷ đô la vào cuối quý 1.

Đồng tiền lớn thứ hai là USDtb của Ethena — một stablecoin bằng đô la Mỹ cũng được BUIDL của BlackRock hỗ trợ.

Nhiều đơn vị phát hành trái phiếu kho bạc Chuỗi cũng chứng kiến TVL của họ tăng trong quý 1, bao gồm Ondo Finance và Sky RWA. Token USDY của Ondo và stablecoin USDS của Sky RWA đều được Kho bạc Hoa Kỳ hỗ trợ, với lượng cung ứng đạt Cao nhất mọi thời đại (ATH) trong quý đầu tiên.

Mở rộng của các nền tảng này chứng tỏ nhu cầu tăng trưởng của thị trường đối với các công cụ lợi nhuận rủi ro thấp , bao gồm cả stablecoin lợi nhuận .

Đại lý AI

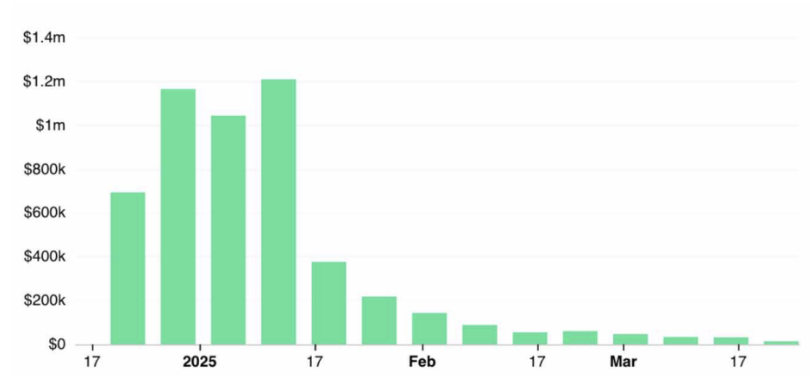

Thu nhập hàng tuần của Virtuals Protocol giảm mạnh 97,5%

Bất chấp khởi đầu mạnh mẽ vào năm 2025, Virtuals Protocol dần chứng kiến thu nhập trên Chuỗi của mình sụt giảm trong quý đầu tiên, giảm từ mức đỉnh điểm là 1,2 triệu đô la vào tháng 1 xuống dưới 30.000 đô la mỗi tuần trong hầu hết tháng 3.

Mở rộng sang Solana vào tháng 2 đã không cải thiện được thu nhập, cho thấy sự sụt giảm đáng kể sự quan tâm của các tác nhân AI Chuỗi.

Hiện tại, thu nhập 7 ngày của Virtuals Protocol là khoảng 22.100 đô la và đã tụt hạng khỏi 100 giao thức hàng đầu về mặt tạo ra thu nhập.

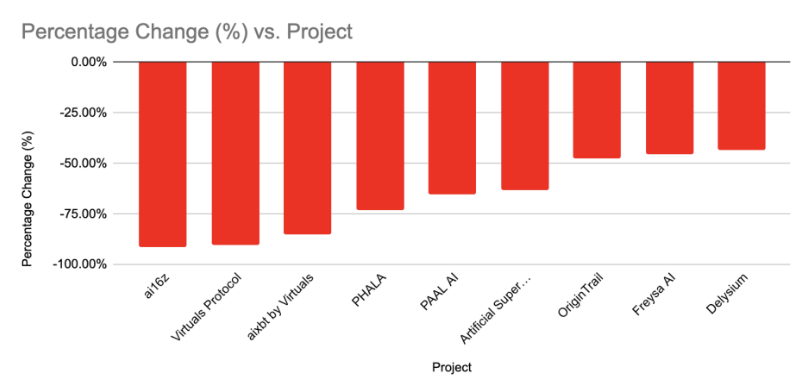

Giá trị thị trường của các tác nhân AI hàng đầu giá trị vốn hóa thị trường mạnh

Giá trị vốn hóa thị trường của token tác nhân AI hàng đầu giảm mạnh từ đầu năm đến nay, trong đó các nền tảng/ token tác nhân AI thuần túy chịu tổn thất lớn nhất.

Trong số mười token proxy AI hàng đầu theo vốn hóa giá trị vốn hóa thị trường , ai16z và Virtuals Protocol đã mất hơn 90% giá trị trong vòng chưa đầy ba tháng.

Trung bình, token tác nhân AI đã mất hơn 67% giá trị tính đến thời điểm hiện tại, so với mức giảm 18,6% của chỉ số CoinMarketCap 100.

Đồng meme

Meme vẫn là một trong những đồng tiền có hiệu suất hoạt động tốt nhất trong năm: thể hiện lợi thế của mình trong số các giá trị vốn hóa thị trường trung bình đến lớn

Năm ngoái, đồng Meme đã thống trị danh sách token tăng trưởng cao nhất tính theo phần trăm. Năm nay, chúng vẫn nằm trong số token có hiệu suất hoạt động tốt nhất trong giá trị vốn hóa thị trường trung bình đến lớn, nhưng xuất hiện ít thường xuyên hơn.

Trong số các dự án có giá trị vốn hóa thị trường trên 100 triệu đô la, chỉ có hai trong số 20 dự án có hiệu suất cao nhất là đồng tiền meme.

Trong đó , Toshi (TOSHI) là đồng Meme giá trị vốn hóa thị trường lớn có hiệu suất hoạt động tốt nhất trong năm nay, với tăng trưởng 263,6%.

Đồng xu meme có năm tệ nhất

Quý đầu tiên là một quý khó khăn đối với phần lớn crypto, khi 55 trong số 100 crypto hàng đầu chứng kiến mức lỗ từ đầu năm đến nay, trong đó những loại bị ảnh hưởng nặng nề nhất mất hơn 25% giá trị.

Mặc dù tháng 1 chứng kiến sự ra mắt của một số đồng tiền meme nổi tiếng, bao gồm Official Trump (TRUMP) và Melania Meme(MELANIA), chúng vẫn thu hút sự chú ý chặt chẽ từ người xem và người tham gia.

Tiền meme vị trí chủ đạo danh sách có hiệu suất kém nhất, chiếm chín trong số 20 đồng tiền thua lỗ nhiều nhất.

ai16z (Al16Z) là đồng tiền meme có hiệu suất kém nhất trong năm nay, mất 89,5% giá trị trong ba tháng qua.

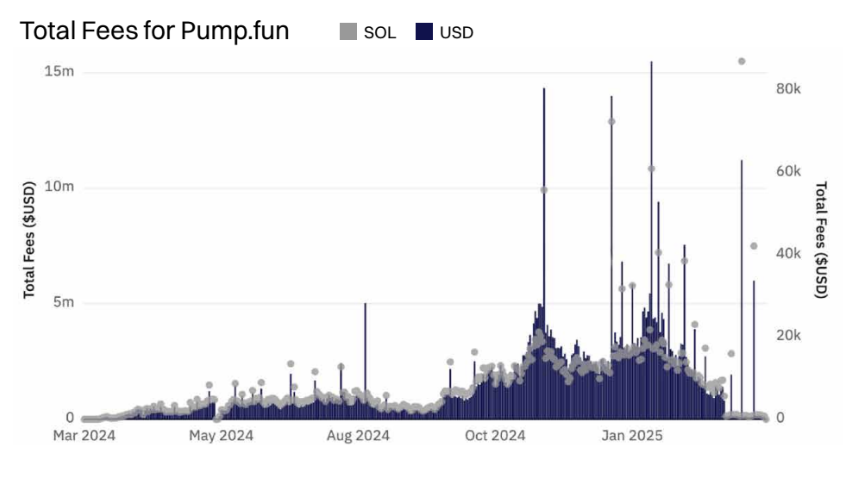

Pump.fun mất đà, vẫn là người tăng giá hàng đầu

Khi sự nhiệt tình dành cho đồng tiền meme giảm dần, thu nhập của Pump.fun giảm mạnh. Nền tảng này hoạt động mạnh mẽ vào đầu năm, thường xuyên thu được hơn 3 triệu đô la phí mỗi ngày, nhưng đến cuối tháng 3 năm 2025, con số này đã dần giảm xuống còn dưới 100.000 đô la mỗi ngày.

Mặc dù thu nhập giảm khoảng 98%, Pump.fun vẫn là một trong những ứng dụng phi tập trung có lợi nhuận cao nhất và được xếp hạng trong top mười theo thu nhập hàng tuần.

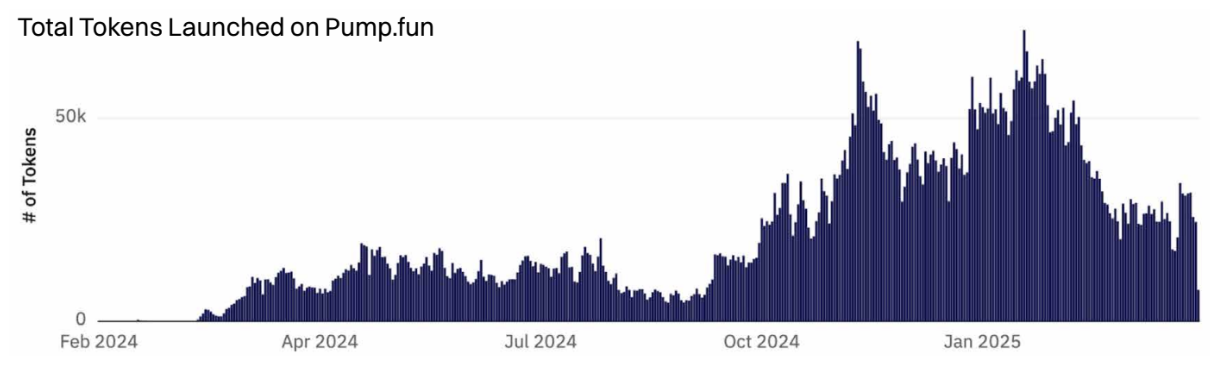

Khối lượng khởi nghiệp Pump.fun vẫn cao, tỷ lệ tốt nghiệp giảm

Pump.fun đạt đỉnh cao nhất lịch sử vào ngày 23 tháng 1 năm 2025, với hơn 71.700 token được phát hành. Kể từ đó, lượng token mới phát hành đã giảm, với trung bình 26.400 token được phát hành mỗi ngày trong tháng 3.

Trong khi số lượng phát hành vẫn ở mức cao, tỷ lệ đáp ứng tiêu chí tốt nghiệp giảm mạnh, từ 1,1% tính đến thời điểm hiện tại giảm 0,64%.

Sự thành công của Pump.fun cũng đã tạo ra nhiều dự án bản sao, bao gồm LaunchLab của Raydium , cung cấp các đường cong liên kết linh hoạt và PumpTires, một bản sao được xây dựng cho hệ sinh thái Pulsechain, nhưng không có dự án nào trong số chúng có thể sao chép được thành công của Pump.fun.

Bất chấp lần bản cập nhật lớn cho nền tảng, bao gồm việc ra mắt sàn giao dịch phi tập trung PumpSwap (DEX) và kế hoạch cho phép chia sẻ thu nhập cho người sáng tạo, sự quan tâm vẫn giảm giảm.