Tác giả: Ngư Tiểu Ngư

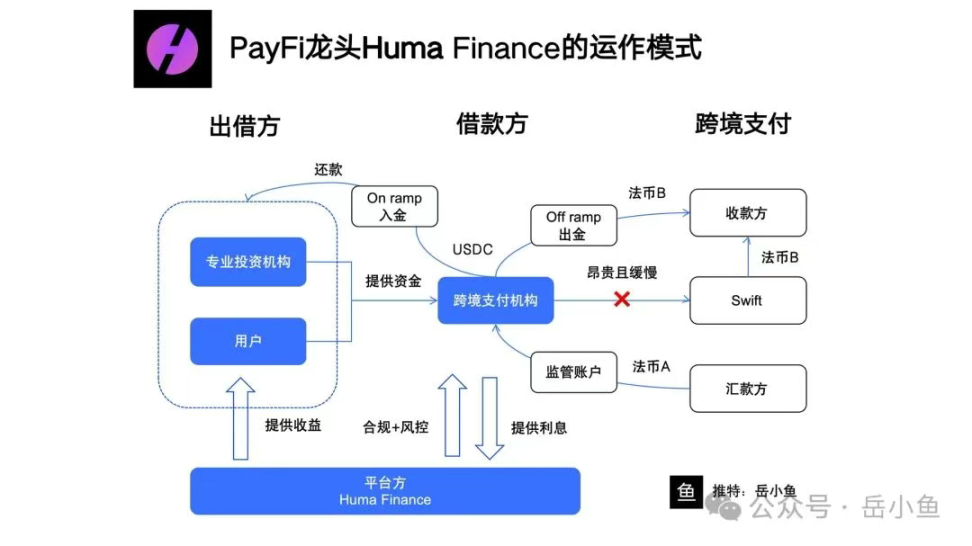

Chúng ta có thể trực tiếp xem xét quy trình kinh doanh tổng thể của nền tảng Huma, để có cái nhìn tổng quan:

1、Người dùng cho vay vốn:

(1)Người dùng thông thường (bên cho vay trên chuỗi) gửi stablecoin (USDC) vào nền tảng phi tập trung của Huma

(2)Không cần Kiểm Tra Danh Tính (KYC), khóa vốn thông qua hợp đồng thông minh, nhận lợi nhuận cố định

(3)Vốn vào pool thanh khoản của Huma, để bên vay sử dụng.

2、Tổ chức thanh toán quốc tế đưa ra nhu cầu vay:

(1)Tổ chức thanh toán quốc tế tuân thủ (như nhà cung cấp dịch vụ thanh toán có giấy phép tài chính) đăng ký trên nền tảng Huma, nộp đơn vay;

(2)Mục đích vay: Cung cấp dịch vụ thanh toán quốc tế nhanh chóng cho người chuyển tiền (khách hàng).

(3)Số tiền vay: Thường là tạm ứng ngắn hạn (3-5 ngày), phù hợp với quy mô chuyển tiền.

3、Quản lý tài sản thế chấp:

(1)Tổ chức thanh toán cần cung cấp tài sản thế chấp bằng ngoại tệ tương đương, tức là ngoại tệ A do người chuyển tiền thanh toán (như euro);

(2)Gửi ngoại tệ vào tài khoản giám sát do Huma chỉ định (do Arf - công ty Huma mua lại - quản lý).

4、Vay USDC và thực hiện thanh toán:

(1)Huma phát hành khoản vay USDC cho tổ chức thanh toán thông qua hợp đồng thông minh;

(2)Tổ chức thanh toán sử dụng USDC làm đồng tiền trung gian, chuyển vốn qua blockchain (Solana) sang quốc gia B.

(3)Tại quốc gia B, tổ chức thanh toán thông qua đối tác địa phương (sàn giao dịch hoặc nhà cung cấp dịch vụ OTC) chuyển đổi USDC sang ngoại tệ B (như đô la), và thanh toán cho bên nhận.

5、Hoàn trả khoản vay:

(1)Trong vòng 3-5 ngày (kỳ hạn), tổ chức thanh toán sử dụng ngoại tệ A được quản lý (tài sản thế chấp) hoặc vốn tiếp theo của người chuyển tiền, chuyển đổi sang USDC để hoàn trả gốc và lãi cho Huma.

(2)Huma hoàn trả gốc và lợi nhuận cho bên cho vay, trừ phí nền tảng (chênh lệch lãi suất, tức là chênh lệch giữa lãi suất vay và lợi nhuận cho vay).

6、Phân phối lợi nhuận:

(1)Bên cho vay nhận lợi nhuận ổn định (giả sử 10% năm).

(2)Huma kiếm chênh lệch lãi suất (như lãi suất vay 15% - lợi nhuận cho vay 10% = 5%).

(3)Tổ chức thanh toán kiếm phí dịch vụ thanh toán nhanh (thấp hơn 1%-3% của Swift), và bù đắp chi phí lãi vay.

Vai trò và vị trí của các bên trong toàn bộ quy trình kinh doanh:

Chúng ta có thể thấy, Huma đã xây dựng một nền tảng lending, người dùng thông thường là bên cho vay, cung cấp nguồn vốn, còn các tổ chức thanh toán quốc tế là bên vay, vay vốn;

Trong kịch bản thanh toán quốc tế, người chuyển tiền thanh toán bằng ngoại tệ A tại quốc gia A, nếu đi theo hệ thống quyết toán Swift truyền thống, sẽ mất 3-6 ngày làm việc, với phí rất cao, liên quan đến chênh lệch tỷ giá và phí chuyển đổi tiền tệ, thường là 1%-3%.

Do đó, sau khi nhận khoản thanh toán từ người chuyển tiền, tổ chức thanh toán không đi trực tiếp qua Swift, mà sử dụng stablecoin USDC làm đồng tiền trung gian, vay stablecoin trên nền tảng Huma, sau đó trực tiếp tại quốc gia B, rút USDC thành tiền tệ địa phương B, quy trình thanh toán này có thể hoàn thành trong ngày.

Trong toàn bộ quá trình, Huma cung cấp tạm ứng ngắn hạn cho các tổ chức thanh toán quốc tế thông qua USDC trong việc quyết toán chuyển tiền quốc tế, các tổ chức thanh toán quốc tế cần thực hiện một lần rút tiền và một lần nạp tiền.

Phía cho vay của Huma là các tổ chức thanh toán quốc tế tuân thủ, cần cung cấp tài sản thế chấp bằng ngoại tệ tương đương (như tiền tệ địa phương của người chuyển tiền), và gửi vốn vào tài khoản giám sát, đảm bảo rủi ro có thể kiểm soát.

Phía cho vay tham gia thông qua hợp đồng thông minh trên chuỗi, không cần Kiểm Tra Danh Tính (KYC), trực tiếp gửi stablecoin.

Phía nền tảng sẽ kiểm soát năng lực của doanh nghiệp bên vay, đơn vay, sau đó kiếm chênh lệch lãi suất (lãi suất vay cao hơn lợi nhuận cho vay).

Ở đây xin nhấn mạnh về công ty Arf mà Huma Finance đã mua lại:

Arf là một tổ chức tài chính đăng ký tại Thụy Sĩ, có thể cung cấp dịch vụ quyết toán dựa trên stablecoin cho các tổ chức thanh toán có giấy phép trên toàn cầu.

Vì vậy, sau khi Huma mua lại Arf, họ đã trực tiếp giải quyết vấn đề giấy phép và tuân thủ, sử dụng chủ thể này để triển khai kinh doanh.

Cần biết rằng, làm kinh doanh tài chính khó khăn nhất đồng thời cũng là rào cản lớn nhất chính là tuân thủ.

Huma rất khéo léo khi trực tiếp giải quyết vấn đề tuân thủ thông qua việc mua lại một tổ chức có giấy phép, đồng thời xây dựng rào cản cạnh tranh riêng của mình.

Tóm lại:

Quy trình vận hành và mô hình kinh doanh của Huma khá rõ ràng, nhưng phần ngoài chuỗi vẫn là hộp đen, vẫn còn nhiều không gian để thao tác.

Do đó, cốt lõi để Huma giành được sự tin tưởng của cộng đồng là trong tương lai có thể đưa phần thông tin này lên chuỗi, hoặc trực tiếp tiết lộ một phần thông tin của người vay, đảm bảo toàn bộ quy trình tài chính có thể kiểm soát được.

Điều cần quan tâm là, Huma thực sự không chỉ làm tạm ứng thanh toán quốc tế, đây chỉ là một điểm tiếp cận rất quan trọng, trong tương lai sẽ mở rộng sang nhiều lĩnh vực kinh doanh khác:

Thanh toán quốc tế là thị trường 4 nghìn tỷ, còn thẻ tín dụng là 16 nghìn tỷ, và có thể mở rộng sang Trade Finance (tài chính thương mại) rộng lớn hơn.

Nói chung, Huma đang xây dựng một nền tảng PayFi và hệ sinh thái PayFi, dự án này có thể nói là sự kết hợp giữa dự án thực tiễn và dự án kể chuyện, đáng được quan tâm lâu dài.