Đây là một phân đoạn trong bản tin 0xResearch. Để đọc toàn bộ phiên bản, hãy đăng ký .

Mọi tài sản truyền thống cuối cùng đều sẽ được mã hóa.

Dưới đây là nội dung phát biểu của CEO BlackRock Larry Fink trong bức thư gửi nhà đầu tư mới nhất năm 2025:

“Mọi cổ phiếu, mọi trái phiếu, mọi quỹ — mọi tài sản — đều có thể được mã hóa. Nếu được, chúng sẽ cách mạng hóa hoạt động đầu tư. Thị trường sẽ không cần phải đóng cửa. Các giao dịch hiện mất nhiều ngày sẽ được xóa trong vài giây. Và hàng tỷ đô la hiện đang bị bất động do chậm trễ thanh toán có thể được tái đầu tư ngay lập tức trở lại nền kinh tế, tạo ra nhiều tăng trưởng hơn.”

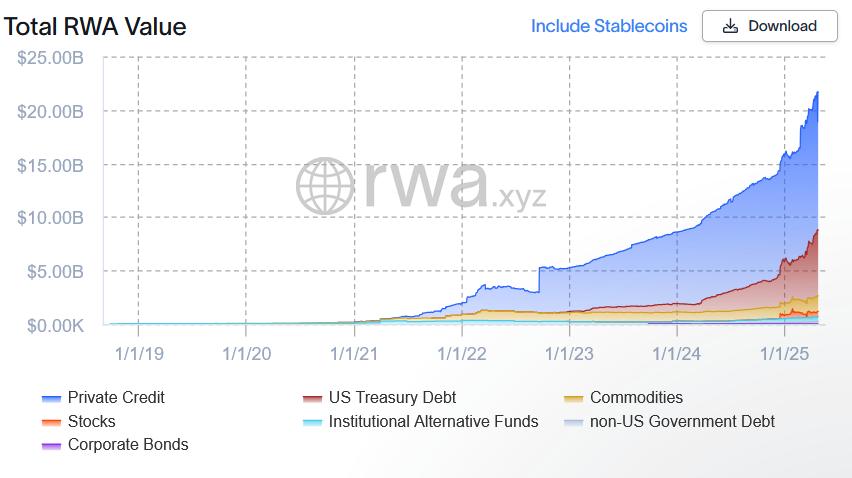

Tài sản nào đang chiến thắng trong cuộc đua đó? Đó là tín dụng tư nhân, với khoảng 12,9 tỷ đô la trên chuỗi, tính đến ngày hôm nay. Để hiểu rõ hơn, T-bill được mã hóa hiện có giá trị là 6,2 tỷ đô la, hàng hóa là 1,4 tỷ đô la và cổ phiếu là 484 triệu đô la.

Thị trường tín dụng tư nhân liên quan đến việc các doanh nghiệp vay vốn từ các tổ chức cho vay như quỹ đầu tư tư nhân và công ty quản lý tài sản, thay vì ngân hàng.

Đây là thị trường đang bùng nổ trị giá khoảng 2 nghìn tỷ đô la trên toàn cầu hiện nay, với tiềm năng tăng trưởng lên tới 3 nghìn tỷ đô la vào năm 2028, theo ước tính của Moody's.

Sau đây là những vấn đề:

- Quyền tiếp cận tín dụng tư nhân truyền thống của người cho vay bị hạn chế — chỉ những nhà đầu tư được công nhận mới được tham gia (do luật pháp quy định).

- Tín dụng tư nhân truyền thống không thanh khoản và không dễ giao dịch. Do cấu trúc mối quan hệ giữa người cho vay và người đi vay tư nhân, loại tài sản này không có thị trường công khai, nơi giá trị khoản vay có thể dễ dàng được đánh giá chuẩn. Việc thiếu định giá chuẩn hóa này, cùng với thời hạn đáo hạn nhiều năm, là lý do tại sao lợi suất tín dụng tư nhân thường cao hơn (8-12%) để bù đắp cho rủi ro đó.

Những vấn đề này — không thể tiếp cận, thiếu thanh khoản và không minh bạch — được cải thiện ở một mức độ nào đó nhờ công nghệ blockchain.

Đây là thị trường trị giá 2 nghìn tỷ đô la và các công ty tiền điện tử đang nắm bắt cơ hội này.

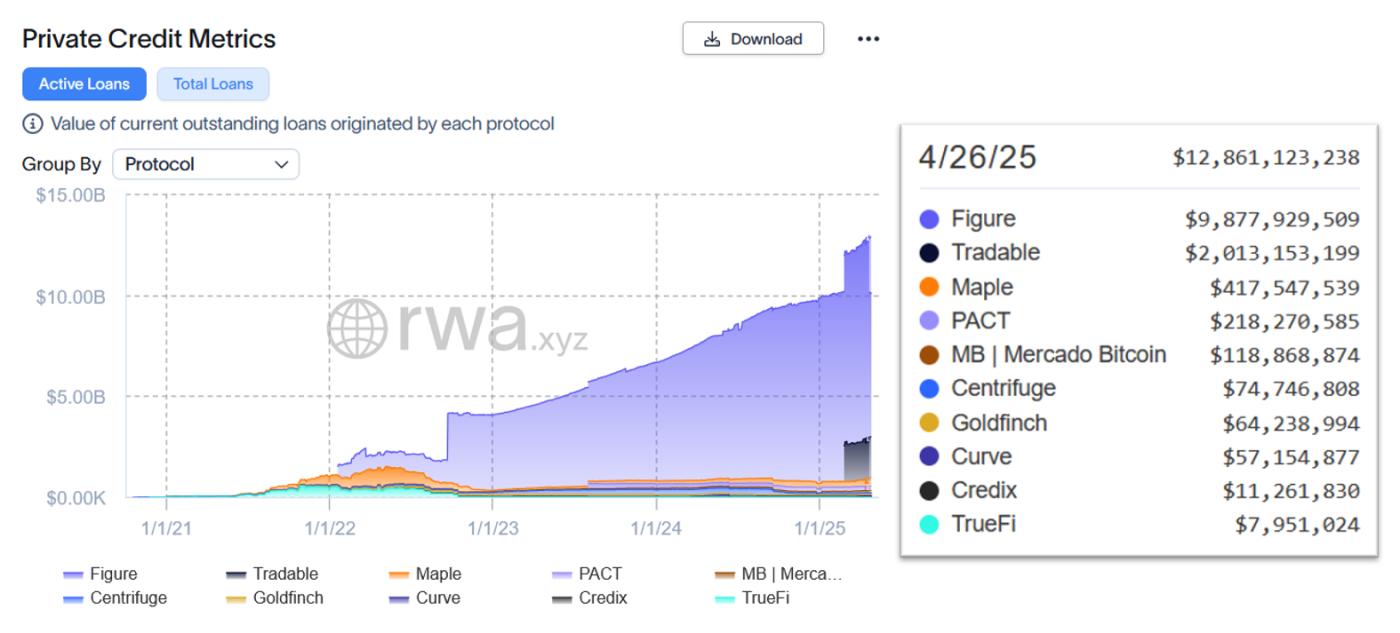

Snapshot về tín dụng DeFi onchain

Mỗi công ty có mô hình khác nhau nhưng ý tưởng chung thì giống nhau.

Người khởi tạo khoản vay ngoài chuỗi cung cấp các khoản vay cho người cho vay được phát hành dưới dạng Token ERC-20 hoặc NFT Yêu cầu bình luận Ethereum (ERC) -721 được quản lý bởi hợp đồng thông minh. Người cho vay gửi tiền ổn định hoặc tài sản thế chấp tiền điện tử, cho phép họ có được Token đại diện cho yêu cầu pháp lý về các khoản thanh toán lãi trong tương lai.

Tín dụng tư nhân DeFi hiện nay do Figure thống trị, với khoảng 9,9 tỷ đô la các khoản vay đang hoạt động.

Figure mã hóa tài sản tín dụng tư nhân của mình trên Provenance , một blockchain L1 được xây dựng bằng Cosmos SDK. Mặc dù chuỗi có thể sử dụng công khai, nhưng các hợp đồng thông minh yêu cầu sự chấp thuận của ban quản trị, có lẽ là để hạn chế việc sử dụng chuỗi cho mã hóa RWA. Phần lớn các khoản vay của Figure là “Home Equity Lines of Credit” (HELOC) — các sản phẩm tín dụng luân chuyển được cung cấp cho những người sở hữu nhà hàng ngày. Để tìm hiểu sâu hơn về Provenance, hãy xem báo cáo Blockworks Research của Marc-Thomas Arjoon.

Mặt khác, Tradable đã mã hóa 1,8 tỷ đô la trong hơn 30 vị thế tín dụng tư nhân cấp độ tổ chức trên chuỗi ZKsync L2. Tài sản được mã hóa trên Tradable thay đổi từ các khoản vay được bảo đảm cấp cao của fintech và các khoản phải thu hợp pháp đến tiền bản quyền âm nhạc.

Maple Finance là một công ty nổi bật khác trong lĩnh vực tín dụng tư nhân onchain. Maple sử dụng mô hình pooled, trong đó các pool được giám sát bởi “pool delegates” để xác định mức độ tín nhiệm và các điều khoản cho vay. Nền tảng Syrup của Maple là một trong số ít cơ hội DeFi mà các nhà đầu tư bán lẻ có thể tiếp cận lợi nhuận từ thị trường tín dụng tư nhân.

Tài sản tín dụng tư nhân vẫn chủ yếu được coi là chứng khoán. Vì lý do đó, hầu hết các nền tảng nói trên vẫn chủ yếu sử dụng hàng rào địa lý và các hạn chế Kiểm Tra Danh Tính (KYC)/AML khiến nhà đầu tư bán lẻ trung bình không được tham gia.

Tuy nhiên, tín dụng tư nhân trên chuỗi vẫn có thể được hưởng lợi từ việc cải thiện tính thanh khoản và minh bạch bằng cách cung cấp khả năng hiển thị và xác minh theo thời gian thực.

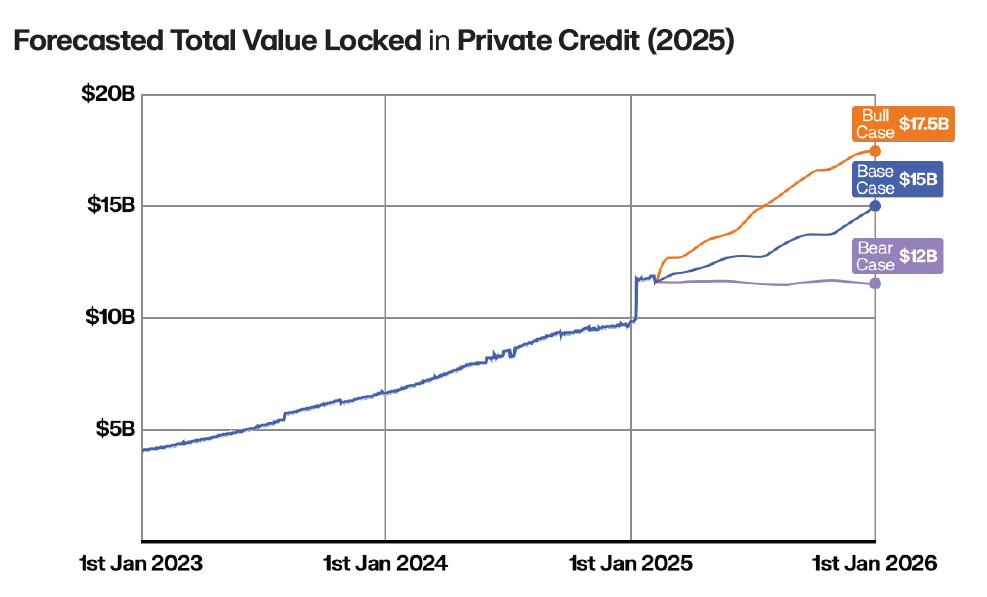

Trong báo cáo gần đây, Keyrock ước tính tín dụng tư nhân trên chuỗi sẽ tăng trưởng dần lên 15-17,5 tỷ đô la vào năm 2026.

Nhận tin tức trong hộp thư đến của bạn. Khám phá bản tin Blockworks:

- Blockworks Daily : Giải mã tiền điện tử và thị trường.

- Empire : Tin tức và phân tích về tiền điện tử để bắt đầu ngày mới của bạn.

- Hướng dẫn chuyển tiếp : Giao điểm của tiền điện tử, vĩ mô và chính sách.

- 0xResearch : Alpha trực tiếp trong hộp thư đến của bạn.

- Lightspeed : Tất cả mọi thứ Solana.

- The Drop : Ứng dụng, trò chơi, meme và nhiều hơn nữa.

- Cú sốc cung : Bitcoin, bitcoin, bitcoin.