Tác giả:100y

Dịch: TechFlow

Điểm chính

Visa và Mastercard là hai nhà điều hành mạng lưới thanh toán toàn cầu, có thể nói không ngoa rằng họ gần như thống trị thị trường thanh toán toàn cầu. Dự kiến đến năm 2024, tổng giá trị giao dịch thanh toán toàn cầu sẽ đạt 20 nghìn tỷ đô la. Nếu trong tương lai, thanh toán thẻ có thể được xử lý thông qua mạng blockchain, điều này sẽ mang lại cơ hội phát triển to lớn cho ngành blockchain và stablecoin.

Mặc dù trải nghiệm front-end của hệ thống thanh toán ngày nay đã được cải thiện đáng kể do sự đổi mới của các công ty fintech, nhưng hệ thống back-end thực sự xử lý giao dịch vẫn phụ thuộc vào công nghệ lạc hậu. Vẫn còn nhiều vấn đề trong việc thanh toán và chuyển tiền quốc tế, và blockchain đã cung cấp một giải pháp đầy hứa hẹn để giải quyết những vấn đề này.

Vào tháng 4 năm nay, Visa và Mastercard đã công bố lộ trình của mình về ứng dụng blockchain và stablecoin. Cả hai công ty đều có kế hoạch trong các lĩnh vực sau: 1) Dịch vụ thẻ gắn với stablecoin; 2) Hệ thống thanh toán dựa trên stablecoin; 3) Chuyển tiền quốc tế ngang hàng; 4) Nền tảng token hóa tổ chức. Hiện tại vẫn còn phải chờ xem ai sẽ chiếm ưu thế trong thị trường thanh toán Web3.

Hai nhân vật "Visardilo Crocodilo" và "Tralalero Mastercara" tượng trưng cho sự "giàu trí tưởng tưởng" trong lĩnh vực thanh toán, đang tiến hành một cuộc chiến cho hệ thống thanh toán thế hệ tiếp theo. Đúng vậy, đối với các công ty tài chính, việc áp dụng các công nghệ liên quan đến blockchain và stablecoin đã trở nên hiển nhiên.

(Phần còn lại của bản dịch sẽ tiếp tục theo cùng phong cách)

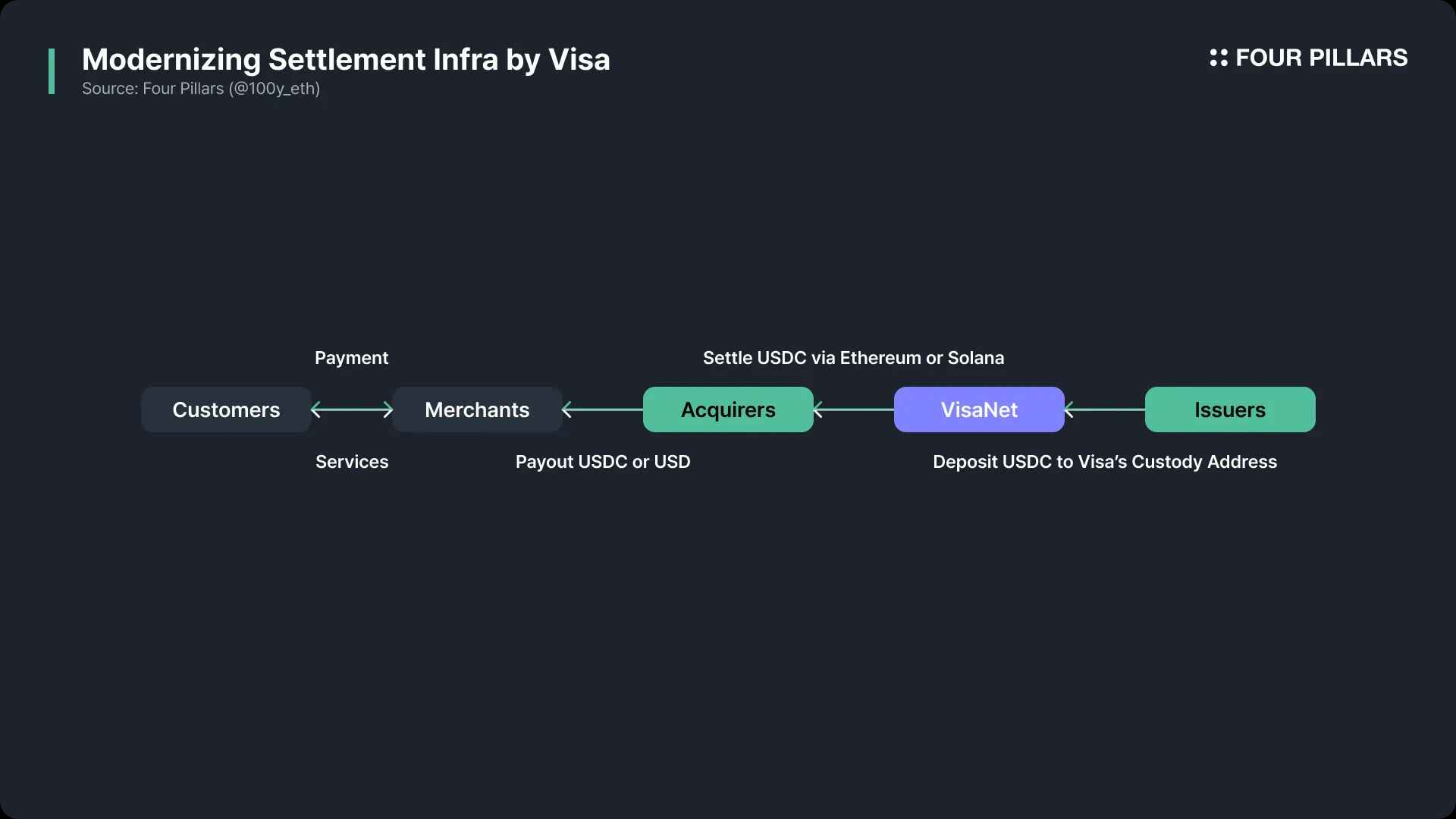

Tóm lại, Visa đã thành công trong việc xây dựng một kênh cho phép các tổ chức phát hành thẻ thanh toán thông qua mạng lưới Visa bằng USDC thay vì đô la Mỹ để thanh toán với các tổ chức thu ngân. Trong tương lai, Visa dự định mở rộng hệ thống thanh toán stablecoin này đến nhiều đối tác và khu vực hơn, triển khai thanh toán thời gian thực 24/7 và hỗ trợ nhiều blockchain và stablecoin khác nhau.

2.Tăng cường cơ sở hạ tầng chuyển tiền toàn cầu

Visa đã hỗ trợ các giao dịch xuyên biên giới quy mô lớn thông qua cơ sở hạ tầng VisaNet. Một trong những dịch vụ của họ, Visa Direct, có thể thực hiện chuyển tiền từ người đến người thông qua số thẻ, ví và số tài khoản, bao phủ các kịch bản thanh toán giữa bạn bè và giữa doanh nghiệp với khách hàng. Visa dự định nâng cao hiệu quả chuyển tiền toàn cầu bằng cách tích hợp stablecoin vào Visa Direct. Ngoài ra, Visa gần đây đã đầu tư vào BVNK, một công ty khởi nghiệp phát triển cơ sở hạ tầng stablecoin cho doanh nghiệp, nhằm mở rộng khả năng stablecoin không chỉ ở lĩnh vực bán lẻ mà còn bao phủ hệ sinh thái doanh nghiệp.

3.Ra mắt tiền kỹ thuật số có thể lập trình

So với tiền mặt truyền thống, một trong những ưu điểm chính của stablecoin là khả năng sử dụng các hợp đồng thông minh trên blockchain. Visa rất quan tâm đến tiềm năng của các dịch vụ tài chính tự động dựa trên hợp đồng thông minh và đã tuyên bố ra mắt "Nền tảng Tài sản Token hóa Visa (VTAP)" vào tháng 10 năm 2024.

VTAP là một cơ sở hạ tầng tài chính dựa trên blockchain, cho phép ngân hàng và tổ chức tài chính phát hành và quản lý các token kỹ thuật số dựa trên tiền pháp định (như stablecoin và tiền gửi ngân hàng được token hóa). Do các chức năng này được cung cấp thông qua API của Visa, việc tích hợp với hệ thống tài chính hiện tại trở nên rất dễ dàng. Các token được phát hành thông qua VTAP có thể được sử dụng kết hợp với các hợp đồng thông minh, từ đó tự động hóa các quy trình phức tạp như thanh toán có điều kiện hoặc cho vay khách hàng.

Hiện tại, VTAP chưa được phát hành công khai và vẫn đang hoạt động trong môi trường sandbox. Ban đầu, nó đã hợp tác với ngân hàng BBVA của Tây Ban Nha để thử nghiệm các chức năng phát hành, chuyển nhượng và đáo hạn token. Theo lộ trình, Visa dự định bắt đầu thử nghiệm cho khách hàng thực tế trên blockchain công cộng Ethereum vào năm 2025.

4.Phát triển thẻ nạp và rút tiền bằng stablecoin

Visa đang giúp các tổ chức phát hành thẻ cung cấp dịch vụ nạp tiền (on-ramp) và rút tiền (off-ramp) thông qua các thẻ liên kết với stablecoin. Tính đến nay, Visa đã xử lý hơn 100 tỷ đô la mua tiền điện tử và 25 tỷ đô la chi tiêu bằng tiền điện tử thông qua thẻ của mình. Để mở rộng hệ sinh thái này, Visa đang hợp tác với các công ty cơ sở hạ tầng thẻ stablecoin như Bridge, Baanx và Rain.

Bridge là một nền tảng cơ sở hạ tầng stablecoin do Stripe mua lại. Gần đây, Bridge đã hợp tác với Visa để ra mắt giải pháp phát hành thẻ, cho phép người dùng thanh toán trong thế giới thực bằng stablecoin. Các công ty fintech có thể cung cấp dịch vụ thẻ liên kết với stablecoin cho người dùng thông qua API đơn giản của Bridge. Chủ thẻ có thể trực tiếp thanh toán bằng số dư stablecoin của mình, còn Bridge sẽ chuyển đổi stablecoin thành tiền mặt và thanh toán cho thương gia. Hiện tại, dịch vụ này đã được ra mắt tại Argentina, Colombia, Ecuador, Mexico, Peru và Chile, và có kế hoạch mở rộng dần sang châu Âu, châu Phi và châu Á.

Baanx là một công ty fintech có trụ sở tại London, được thành lập năm 2018, chuyên kết nối tài chính truyền thống với tài sản kỹ thuật số. Vào tháng 4 năm 2025, Baanx tuyên bố hợp tác với Visa để ra mắt thẻ thanh toán stablecoin, cho phép người dùng thanh toán trực tiếp bằng USDC từ ví crypto tự quản. Trong quá trình thanh toán, USDC được gửi trực tiếp đến Baanx thông qua hợp đồng thông minh, sau đó Baanx chuyển đổi nó thành tiền pháp định để thanh toán cho thương gia.

Rain là một công ty fintech của New York được thành lập năm 2021, vận hành một nền tảng phát hành thẻ toàn cầu dựa trên stablecoin. Rain cung cấp API để các doanh nghiệp dễ dàng phát hành thẻ Visa liên kết với stablecoin, đồng thời cung cấp nhiều dịch vụ tài chính như thanh toán thời gian thực 24/7, token hóa các khoản phải thu thẻ tín dụng và tự động hóa quy trình thanh toán thông qua hợp đồng thông minh.

(Phần còn lại của bản dịch tương tự)Vào tháng 5 năm 2024, Ngân hàng Standard Chartered đã tiến hành một dự án thử nghiệm với MTN, thành công trong việc token hóa và giao dịch các tín chỉ carbon, như một phần của việc chứng minh khái niệm.

Thời khắc tranh giành quyền thống trị thị trường thanh toán Web3

Khi thái độ hỗ trợ của chính phủ Hoa Kỳ đối với tiền điện tử ngày càng rõ ràng, động lực áp dụng blockchain và stablecoin trong các ngành công nghiệp đang không ngừng tăng lên. Là một phần cơ sở hạ tầng tài chính của mạng blockchain, các mạng thanh toán khổng lồ như Visa và Mastercard đương nhiên đã chú ý. Hai công ty này đang tích cực phát triển cơ sở hạ tầng thanh toán thế hệ tiếp theo.

Đáng chú ý là cả Visa và Mastercard đều đã phát hành các kế hoạch liên quan đến hệ thống thanh toán blockchain và stablecoin vào tháng 4 năm 2025 (Visa phát hành về vai trò của stablecoin vào ngày 30 tháng 4 năm 2025, Mastercard tiết lộ khả năng toàn diện cho các giao dịch stablecoin vào ngày 28 tháng 4 năm 2025). Cả hai công ty đều nhấn mạnh bốn lĩnh vực sau: 1) Dịch vụ thẻ liên quan đến stablecoin; 2) Nền tảng token hóa doanh nghiệp; 3) Hệ thống quyết toán stablecoin; 4) Chuyển tiền ngang hàng (P2P).

Điều này cho thấy Visa và Mastercard đang cạnh tranh để giành quyền thống trị thị trường thanh toán Web3.

Liệu việc áp dụng hệ thống thanh toán blockchain có mang lại sự đảo lộn lớn đối với thị phần và động lực cạnh tranh hiện tại hay không? Tác giả cho rằng, hệ thống thế hệ tiếp theo sẽ thay đổi đáng kể cơ sở hạ tầng thanh toán, nhưng sẽ không thay đổi đáng kể thị phần hoặc cấu trúc cạnh tranh. Hệ thống thanh toán blockchain sẽ nâng cao hiệu quả quyết toán và giao dịch quốc tế, điều này sẽ giúp các doanh nghiệp tối ưu hóa mô hình thu nhập và tăng tính cạnh tranh. Tuy nhiên, thị phần của ngành thanh toán cuối cùng phụ thuộc vào các mối quan hệ kinh doanh và tiếp thị với các thương gia, nhà thu và nhà phát hành. Những mối quan hệ này đã phát triển trong nhiều thập kỷ và ăn sâu, do đó việc áp dụng blockchain có thể sẽ không thay đổi đáng kể bối cảnh cạnh tranh.

Liên kết tài nguyên: