Tác giả | @Web3_Mario

Tóm tắt: Khi các chính sách của Trump được thực hiện từng cái một, ông đang thu hút ngành sản xuất trở lại đất nước thông qua thuế quan, tích cực kích nổ bong bóng thị trường chứng khoán sụp đổ Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất Xả nước, sau đó thúc đẩy đổi mới tài chính và đẩy nhanh phát triển công nghiệp thông qua các chính sách bãi bỏ quy định. Sự kết hợp các biện pháp này thực sự đang thay đổi thị trường. Trong đó, đường hướng RWA, vốn có lợi cho các chính sách bãi bỏ quy định, cũng đang ngày càng nhận được sự chú ý từ ngành công nghiệp crypto. Bài viết này tập trung vào các cơ hội và thách thức của cổ phiếu token hóa .

Tổng quan về lịch sử phát triển của cổ phiếu token hóa

Trên thực tế, cổ phiếu token hóa không phải là một khái niệm mới. Những nỗ lực thực hiện STO đã bắt đầu từ năm 2017. Cái gọi là STO (Security Token Offering) là một phương pháp tài trợ trong lĩnh crypto token . Bản chất của nó là số hóa và Chuỗi các quyền và lợi ích của chứng khoán tài chính truyền thống và mã hóa tài sản thông qua công nghệ blockchain . Nó kết hợp tính tuân thủ của chứng khoán truyền thống với hiệu quả của công nghệ blockchain. Là một loại chứng khoán quan trọng, cổ phiếu token hóa là ứng dụng phổ biến nhất trong lĩnh vực STO.

Trước khi STO xuất hiện, phương pháp tài trợ chính thống trong lĩnh vực blockchain là ICO (Đợt phát hành đợt phát hành coin đầu tiên). Sự gia tăng nhanh chóng của ICO chủ yếu dựa trên sự tiện lợi của hợp đồng thông minh Ethereum, nhưng token do hầu hết các dự án phát hành không đại diện cho quyền và lợi ích tài sản thực sự, đồng thời thiếu sự giám sát, dẫn đến tình trạng gian lận và bỏ trốn thường xuyên.

Năm 2017, SEC (Ủy ban Chứng khoán và Giao dịch) Hoa Kỳ đã đưa ra tuyên bố phản hồi lại sự cố DAO, nêu rằng một token nhất định có thể là chứng khoán và cần được quản lý theo Đạo luật Chứng khoán năm 1933. Đây là điểm khởi đầu cho sự xuất hiện chính thức của khái niệm STO. Vào năm 2018, STO ngày càng trở nên phổ biến như một khái niệm về “ICO tuân thủ” và bắt đầu thu hút sự chú ý từ ngành. Tuy nhiên, thị trường phát triển chậm do thiếu các tiêu chuẩn thống nhất, tính thanh khoản thị trường thứ cấp kém và chi phí tuân thủ cao.

Với sự ra đời của DeFi Summer vào năm 2020, một số dự án đã bắt đầu thử sử dụng các giải pháp phi tập trung để tạo ra phái sinh liên kết với giá cổ phiếu thông qua hợp đồng thông minh, cho phép các nhà đầu tư Chuỗi đầu tư trực tiếp vào thị trường chứng khoán truyền thống mà không cần các quy trình KYC phức tạp. Mô hình này thường được gọi là mô hình tài sản tổng hợp. Công ty này không trực tiếp nắm giữ cổ phiếu Hoa Kỳ và các giao dịch không yêu cầu phải tin tưởng cơ quan tập trung, do đó tránh được chi phí pháp lý và quy định tốn kém. Các dự án tiêu biểu bao gồm Synthetix và Mirror Protocol của Terra .

Trong các dự án này, nhà tạo lập thị trường có thể đúc cổ phiếu đúc Hoa Kỳ trên Chuỗi và cung cấp thanh khoản cho thị trường bằng cách cung cấp tài sản thế chấp crypto dư thừa, trong khi các nhà giao dịch có thể trực tiếp giao dịch các tài sản này thông qua thị trường thứ cấp trên DEX để có được mức giá phù hợp với các cổ phiếu được neo giữ. Tôi vẫn còn nhớ rằng cổ phiếu phổ biến nhất trên thị trường chứng khoán Hoa Kỳ vào thời điểm đó là Tesla, chứ không phải Nvidia trong chu kỳ trước. Do đó, hầu hết các khẩu hiệu của dự án đều thúc đẩy điểm bán hàng của việc giao dịch TSLA trực tiếp trên Chuỗi.

Tuy nhiên, xét theo diễn biến thị trường cuối cùng, khối lượng giao dịch cổ phiếu tổng hợp Chuỗi của Hoa Kỳ vẫn chưa đạt yêu cầu. Lấy sTSLA trên Synthetix làm ví dụ, bao gồm cả đúc và mua lại trên thị trường sơ cấp , tổng số giao dịch tích lũy trên Chuỗi chỉ là 798 lần . Sau đó, hầu hết các dự án đều thông báo rằng họ đã loại bỏ tài sản cổ phiếu Hoa Kỳ hủy niêm yết do những cân nhắc về mặt quy định và chuyển sang các kịch bản việc kinh doanh khác. Tuy nhiên, lý do cơ bản có lẽ là họ chưa thành lập được PMF và không thể thiết lập được mô hình kinh doanh bền vững. Tiền đề của logic việc kinh doanh về tài sản tổng hợp là phải có nhu cầu lớn về các giao dịch trên Chuỗi, điều này thu hút nhà tạo lập thị trường đúc tài sản trên thị trường sơ cấp và kiếm hoa hồng bằng cách tạo ra thị trường trên thị trường thứ cấp. Nếu không có nhu cầu như vậy, nhà tạo lập thị trường không những không thể kiếm được lợi nhuận thông qua tài sản tổng hợp mà còn phải chịu rủi ro khống cổ phiếu Short do tài sản tổng hợp mang lại, do đó thanh khoản sẽ tiếp tục giảm.

Ngoài mô hình tài sản tổng hợp, một số CEX có tiếng cũng đang cố gắng mang khả năng giao dịch cổ phiếu Hoa Kỳ đến với các nhà giao dịch tiền điện tử thông qua mô hình lưu ký tập trung. Trong mô hình này, một tổ chức tài chính hoặc sàn giao dịch của bên thứ ba nắm giữ cổ phiếu thực tế và tạo ra tài sản có thể giao dịch trực tiếp trên CEX. Ví dụ điển hình là FTX và Binance. FTX đã ra mắt dịch vụ giao dịch cổ phiếu token hóa vào ngày 29 tháng 10 năm 2020, hợp tác với công ty tài chính Đức CM-Equity AG và Digital Assets AG của Thụy Sĩ, cho phép người dùng ở các khu vực ngoài Hoa Kỳ và bị hạn chế giao dịch token được liên kết với cổ phiếu của các công ty niêm yết tại Hoa Kỳ như Facebook, Netflix, Tesla, Amazon, v.v. Vào tháng 4 năm 2021, Binance cũng bắt đầu cung cấp dịch vụ giao dịch cổ phiếu token hóa và cổ phiếu đầu tiên ra mắt là Tesla (TSLA).

Tuy nhiên, hoàn cảnh quản lý tại thời điểm đó không mấy thân thiện, và đơn vị khởi xướng cốt lõi là CEX, điều này có nghĩa là nó hình thành mối quan hệ cạnh tranh trực tiếp với nền tảng giao dịch truyền thống như Nasdaq và tất nhiên phải chịu áp lực đáng kể. FTX đạt mức cao nhất lịch sử về khối lượng giao dịch cổ phiếu token hóa vào quý 4 năm 2021. Khối lượng giao dịch trong đó vào tháng 10 năm 2021 là 94 triệu đô la, nhưng các dịch vụ giao dịch cổ phiếu token hóa sàn đã bị ngừng sau khi sàn phá sản vào tháng 11 năm 2022. Binance đã thông báo tạm dừng các dịch vụ giao dịch cổ phiếu token hóa vào tháng 7 năm 2021, chỉ ba tháng sau khi ra mắt việc kinh doanh do áp lực từ cơ quan quản lý.

Kể từ đó, khi thị trường bước vào giai đoạn thị trường gấu, sự phát triển của xu hướng này cũng bị đình trệ trong một thời gian. Cho đến khi Trump đắc cử, các chính sách tài chính phi quản lý của ông đã mang lại sự thay đổi trong hoàn cảnh quản lý và thu hút sự chú ý của thị trường vào cổ phiếu token hóa , nhưng lần này nó có tên mới là RWA. Mô hình này nhấn mạnh vào việc giới thiệu các đơn vị phát hành đủ điều kiện để phát hành token trên Chuỗi được bảo đảm 1:1 bằng tài sản thực thông qua thiết kế kiến trúc tuân thủ, đồng thời việc tạo, giao dịch, mua lại và quản lý tài sản được bảo đảm bằng token được thực hiện nghiêm ngặt theo các yêu cầu của quy định.

Tình hình thị trường hiện tại của cổ phiếu RWA

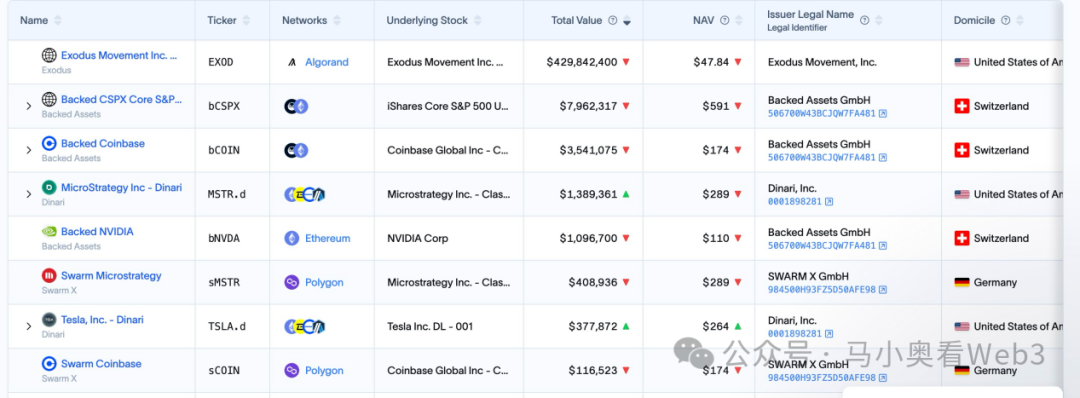

Sau đây chúng tôi xin giới thiệu tình hình thị trường hiện tại của cổ phiếu RWA. Nhìn chung, thị trường vẫn đang trong giai đoạn đầu và vẫn bị chi phối bởi cổ phiếu Hoa Kỳ. Theo dữ liệu từ RWA.xyz, tổng giá trị phát hành cổ phiếu hiện tại của thị trường RWA đã đạt 445,40 triệu đô la, nhưng điều đáng chú ý trong đó 429,84 triệu đô la trong số đó được dành cho một mục tiêu duy nhất là EXOD, một cổ phiếu trên Chuỗi do Exodus Movement, Inc. phát hành, một công ty phần mềm tập trung vào phát triển ví crypto tự lưu trữ. Công ty được thành lập vào năm 2015 và có trụ sở chính tại Nebraska, Hoa Kỳ. Cổ phiếu của công ty được niêm yết trên Sàn giao dịch chứng khoán New York (NYSE America) và cho phép người dùng di chuyển cổ phiếu loại A phổ thông của họ sang blockchain Algorand để quản lý. Người dùng có thể trực tiếp xem giá của tài sản trên Chuỗi này trong Exodus Wallet. Tổng giá trị vốn hóa thị trường hiện tại của công ty là 1,5 tỷ đô la.

Công ty này cũng trở thành công ty duy nhất tại Hoa Kỳ token hóa cổ phiếu phổ thông của mình trên blockchain . Nhưng điều đáng chú ý là EXOD trên Chuỗi chỉ là mã định danh kỹ thuật số Chuỗi của cổ phiếu, không bao gồm quyền biểu quyết, quyền quản trị, quyền kinh tế hoặc các quyền khác. Đồng thời, mã thông báo không thể được giao dịch và lưu hành trực tiếp trên Chuỗi .

Sự kiện này có ý nghĩa biểu tượng nhất định, đánh dấu sự thay đổi rõ ràng trong thái độ của SEC đối với tài sản chứng khoán Chuỗi . Trên thực tế, nỗ lực phát hành cổ phiếu trực Chuỗi của Exodus không hề dễ dàng. Vào tháng 5 năm 2024, Exodus đã nộp đơn xin token hóa cổ phiếu phổ thông đầu tiên, nhưng vì chính sách quản lý của SEC chưa thay đổi vào thời điểm đó nên kế hoạch Chuỗi ban đầu đã bị từ chối. Nhưng sau đó vào tháng 12 năm 2024, sau khi liên tục hoàn thiện các giải pháp kỹ thuật, biện pháp tuân thủ và công bố thông tin, Exodus cuối cùng đã nhận được sự chấp thuận của SEC và hoàn thành thành token hóa cổ phiếu phổ thông trên Chuỗi. Sự kiện này cũng khiến cổ phiếu của công ty trở nên phổ biến trên thị trường, với mức giá đạt lịch sử.

Ngoài ra, thị thị phần còn lại khoảng 16 triệu đô la chủ yếu thuộc về một dự án có tên là Tài chính hỗ trợ. Đây là một công ty Thụy Sĩ hoạt động thông qua khuôn khổ tuân thủ, cho phép người dùng đáp ứng các yêu cầu KYC thanh toán USDC để đúc mã token Chuỗi đúc thông qua thị trường sơ cấp chính thức của công ty. Sau khi nhận được tài sản crypto , Backed sẽ đổi chúng lấy đô la Mỹ và mua cổ phiếu COIN trên thị trường thứ cấp(có thể có một số chậm trễ ở giữa do giờ mở cửa của thị trường chứng khoán). Sau khi giao dịch mua thành công, cổ phiếu sẽ được quản lý bởi một ngân hàng lưu ký Thụy Sĩ, sau đó token bSTOCK sẽ được đúc theo tỷ lệ 1:1 và gửi cho người dùng. Quá trình đổi thưởng thì ngược lại. Tính an toàn của tài sản dự trữ được đảm bảo thông qua việc phát hành định kì bằng chứng dự phòng hợp tác với một công ty kiểm toán có tên là Network Firm. Các nhà đầu tư trên Chuỗi có thể trực tiếp mua tài sản chứng khoán trên Chuỗi thông qua các DEX như Balancer. Ngoài ra, Backed không cung cấp cho người nắm giữ token cổ phiếu quyền sở hữu tài sản cơ bản hoặc bất kỳ quyền bổ sung nào khác, bao gồm cả quyền biểu quyết. Và chỉ những người dùng đã vượt qua KYC mới có thể đổi USDC thông qua thị trường sơ cấp.

Xét về khối lượng phát hành, việc áp dụng Backed chủ yếu tập trung vào hai tài sản là CSPX và COIN, trong đó CSPX có khối lượng phát hành khoảng 10 triệu đô la và COIN khoảng 3 triệu đô la. Về mặt thanh khoản Chuỗi , chủ yếu tập trung vào Chuỗi Gnosis và Base, trong đó bCSPX thanh khoản khoảng 6 triệu đô la và wbCOIN thanh khoản khoảng 1 triệu đô la. Xét về khối lượng giao dịch thì không cao lắm. Lấy nhóm thanh khoản lớn nhất của bCSPX làm ví dụ, kể từ khi triển khai vào ngày 21 tháng 2 năm 2025, khối lượng giao dịch tích lũy là khoảng 3,8 triệu đô la và số lượng giao dịch tích lũy là khoảng 400 lần.

Một sự phát triển đáng chú ý khác là sự tiến triển của Ondo Finance. Khi Ondo công bố chiến lược chung cho chuỗi Ondo và Ondo Global Markets vào ngày 6 tháng 2 năm 2025, cổ phiếu token hóa là mục tiêu giao dịch cốt lõi tại Ondo Global Markets. Có lẽ Ondo, với nguồn lực TradFi rộng hơn và bối cảnh kỹ thuật tốt hơn, có thể đẩy nhanh quá trình phát triển theo hướng này, nhưng vẫn phải chờ xem.

Cơ hội và thách thức của RWA vốn chủ sở hữu

Tiếp theo, chúng ta hãy cùng khám phá những cơ hội và thách thức của RWA vốn chủ sở hữu. Nhìn chung, thị trường cho rằng cổ phiếu RWA có ba ưu điểm sau:

Nền tảng giao dịch 7–24 giờ: Do đặc điểm kỹ thuật của blockchain, nó có đặc điểm hoạt động 24/7. Điều này cho phép giao dịch cổ phiếu được mã token hóa thoát khỏi những hạn chế thời gian giao dịch của sàn giao dịch truyền thống và khai thác hoàn toàn nhu cầu giao dịch tiềm năng. Lấy Nasdaq làm ví dụ. Mặc dù đã đạt được khả năng cung cấp dịch vụ giao dịch 24 giờ bằng cách mở rộng giao dịch trước giờ mở cửa và sau giờ mở cửa, thời gian giao dịch thông thường chỉ giới hạn vào giữa tuần. Nếu nền tảng giao dịch được phát triển trực tiếp thông qua blockchain , giao dịch 24/7 sẽ có thể thực hiện được với chi phí thấp hơn.

Quyền truy cập chi phí thấp vào tài sản của Hoa Kỳ cho người dùng không phải người Hoa Kỳ: Với việc áp dụng thanh toán stablecoin trên diện rộng, người dùng không phải người Hoa Kỳ có thể trực tiếp sử dụng đồng stablecoin để giao dịch tài sản của Hoa Kỳ mà không phải chịu phí giao dịch và chi phí thời gian của các quỹ liên ngân hàng và xuyên biên giới. Giả sử một nhà đầu tư Trung Quốc đầu tư vào cổ phiếu Hoa Kỳ thông qua Tiger Brokers, không bao gồm phí chuyển đổi tiền tệ, thì phí chuyển tiền xuyên biên giới là khoảng 0,1%. Ngoài ra, quyết toán chuyển tiền xuyên biên giới thường mất 1-3 ngày làm việc. Tuy nhiên, nếu giao dịch được thực hiện thông qua các kênh Chuỗi, hai chi phí này có thể tránh được.

Tiềm năng đổi mới tài chính do khả năng hợp nhất mang lại: Với bản chất có thể lập trình, cổ phiếu token hóa sẽ nắm bắt hệ sinh thái DeFi, mang lại tiềm năng đổi mới tài chính mạnh mẽ hơn trên Chuỗi . Ví dụ, các tình huống như vay mượn Chuỗi .

Tuy nhiên, tôi cho rằng rằng cổ phiếu token hóa vẫn đang phải đối mặt với hai điều không chắc chắn:

· Tốc độ tiến triển của chính sách quản lý: Dựa trên các trường hợp của EXOD và Backed, chúng ta biết rằng các chính sách quản lý hiện tại không thể giải quyết được vấn đề “quyền bình đẳng đối với cổ phiếu và token”, tức là việc mua cổ phiếu token hóa và cổ phiếu vật lý có cùng quyền ở cấp độ pháp lý, chẳng hạn như quyền quản trị. Điều này hạn chế nhiều kịch bản giao dịch, chẳng hạn như sáp nhập và mua lại doanh nghiệp thông qua thị trường thứ cấp. Hơn nữa, các kịch bản sử dụng hợp lệ cho cổ phiếu token hóa vẫn chưa rõ ràng, điều này phần nào cản trở tốc độ đổi mới tài chính. Do đó, sự tiến triển của nó phụ thuộc rất nhiều vào tốc độ cải thiện chính sách quản lý. Xem xét rằng mục tiêu chính sách cốt lõi hiện tại của chính quyền Trump vẫn đang trong giai đoạn hồi hương sản xuất, thời gian biểu có thể tiếp tục bị hoãn lại.

Sự phát triển của việc áp dụng stablecoin: Dựa trên những diễn biến trong quá khứ, đối tượng người dùng cốt lõi của cổ phiếu token hóa rất có thể không phải là người dùng crypto mà là các nhà đầu tư cổ phiếu truyền thống không phải người Mỹ. Đối với nhóm này, việc áp dụng stablecoin có tăng lên hay không cũng là một câu hỏi đáng chú ý và điều này sẽ liên quan chặt chẽ đến chính sách stablecoin của các quốc gia khác. Ví dụ, đối với các nhà đầu tư Trung Quốc, so với việc trao đổi tiền tệ thông qua các kênh chính thức thông thường, việc sở hữu stablecoin thông qua thị trường OTC đòi hỏi mức phí bảo hiểm khoảng 0,3% đến 1%, cao hơn nhiều so với chi phí đầu tư vào cổ phiếu Hoa Kỳ thông qua các kênh truyền thống.

Do đó, tóm lại, trong ngắn hạn, tôi cho rằng cổ phiếu RWA có hai cơ hội thị trường sau:

Đối với các công ty niêm yết, họ có thể tham khảo trường hợp EXOD và phát hành token cổ phiếu trên Chuỗi . Mặc dù không có nhiều kịch bản sử dụng thực tế trong ngắn hạn, nhưng ít nhất tiềm năng đổi mới tài chính có thể khiến các nhà đầu tư sẵn sàng định giá công ty cao hơn. Ví dụ, đối với một số công ty có thể cung cấp việc kinh doanh quản lý tài sản Chuỗi , phương pháp này có thể được sử dụng để chuyển đổi nhà đầu tư thành người dùng sản phẩm và chuyển đổi cổ phiếu do nhà đầu tư nắm giữ thành AUM của công ty, qua đó nâng cao tiềm năng tăng trưởng việc kinh doanh của công ty.

Đối với các cổ phiếu Hoa Kỳ có cổ tức cao token hóa, một số giao thức DeFi dựa trên lợi nhuận sẽ trở thành người dùng tiềm năng. Khi tâm lý thị trường đảo ngược, tỷ suất lợi nhuận của hầu hết các kịch bản lợi ích thực gốc Chuỗi sẽ giảm đáng kể. Để tăng tổng tỷ suất lợi nhuận và nâng cao khả năng cạnh tranh trên thị trường, các giao thức DeFi dựa trên lợi nhuận như Ethena cần phải liên tục tìm kiếm các kịch bản lợi ích thực khác. Để biết chi tiết , tham khảo ví dụ về cách cấu hình Ethena BUIDL. Cổ phiếu trả cổ tức cao thường thuộc về các ngành công nghiệp phát triển, có mô hình lợi nhuận công ty ổn định, dòng tiền dồi dào và khả năng liên tục phân phối lợi nhuận cho cổ đông. Hầu hết chúng đều có tính biến động thấp, khả năng chống chịu mạnh với chu kỳ kinh tế và rủi ro đầu tư tương đối có thể kiểm soát được. Do đó, nếu một số cổ phiếu blue-chip có cổ tức cao có thể được tung ra, chúng có thể được các giao thức DeFi dựa trên lợi nhuận áp dụng.