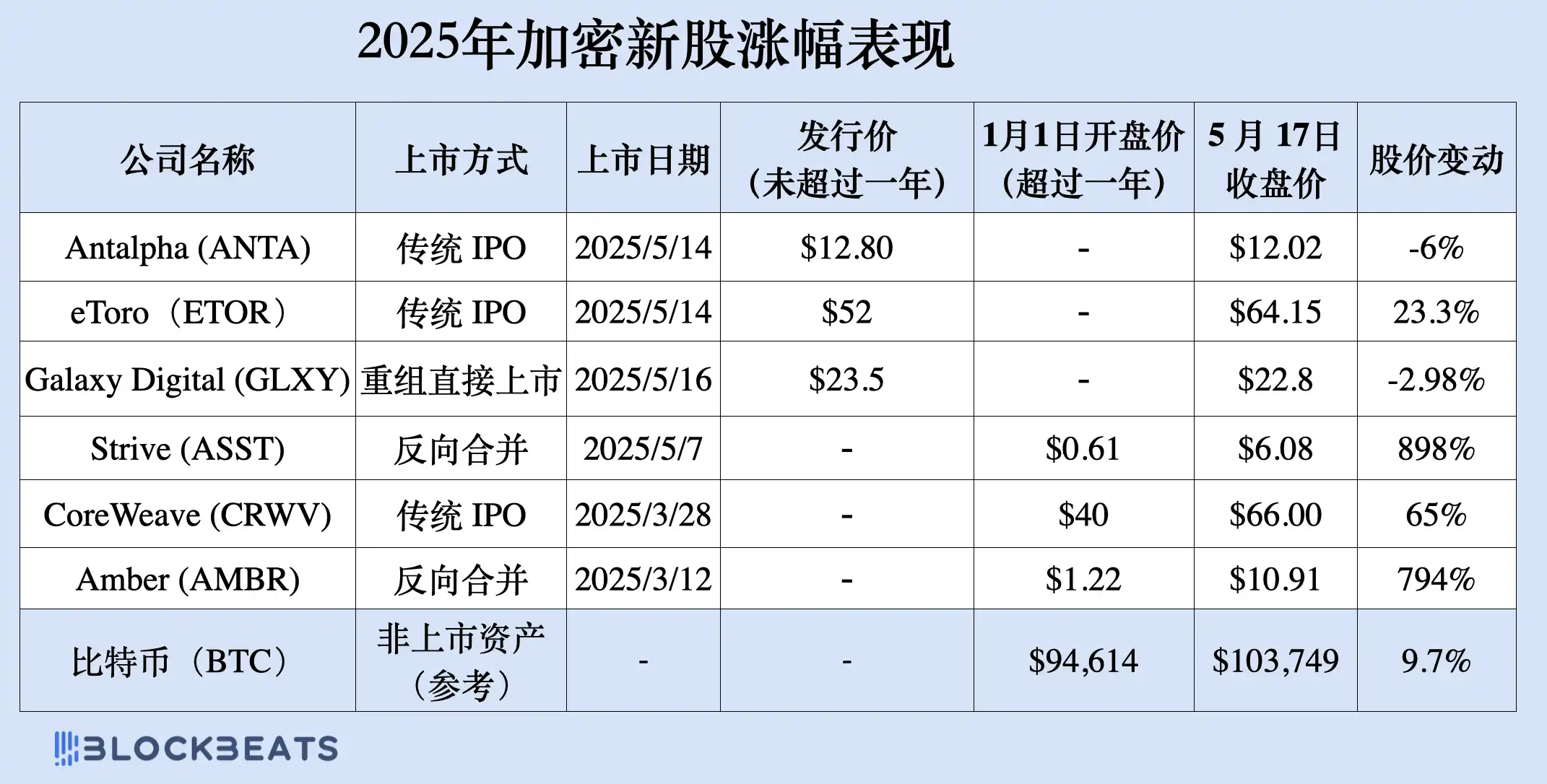

Sự tăng trưởng của cổ phiếu crypto được niêm yết tại Hoa Kỳ trong năm nay đã vượt xa 90% của Altcoin và dogecoin.

Sau sự trì trệ của thị trường trong quý đầu tiên của năm nay, crypto cuối cùng đã có tăng vào tháng 5. Bitcoin tăng nhẹ khoảng 9,7% trong bối cảnh biến động, nhưng điều mà nhiều người không biết là nhóm "crypto mới nổi" năm nay đã lên sàn Nasdaq đã hoàn toàn vượt trội hơn Bitcoin và thậm chí là hầu hết Altcoin trong vài tháng qua. Antalpha đã kích hoạt công tắc ngắt mạch vào ngày đầu tiên niêm yết, eToro đóng cửa tăng 23%, Amber Premium tăng gần 8 lần trong quý đầu tiên và Strive, công ty đã hoàn tất quá trình sáp nhập ngược, đã tăng hơn 10 lần trong năm tháng.

Trong bài viết này, BlockBeats sẽ phân tích các công ty crypto niêm yết tiêu biểu nhất năm 2025 dựa trên dữ liệu báo cáo tài chính, hiệu suất giá cổ phiếu và mô hình việc kinh doanh để xem cách họ bắt đầu Chuỗi, tăng tốc trên thị trường chứng khoán Hoa Kỳ và hoàn thành bước nhảy vọt từ nhà cung cấp dịch vụ crypto thành các tổ chức tài chính toàn cầu.

Antalpha

Vào ngày 14 tháng 5 năm 2025, Antalpha chính thức niêm yết trên Nasdaq Global Market thông qua đợt chào bán cổ phiếu lần đầu ra công chúng (IPO) với mã cổ phiếu "ANTA". Giá LẦN là 12,80 đô la một cổ phiếu, với tổng số 3.850.000 cổ phiếu phổ thông được phát hành. Ngay trong ngày đầu niêm yết, giá cổ phiếu đã tăng vọt 73,59% và kích hoạt cơ chế ngắt mạch, trở thành một trong những cổ phiếu mới được theo dõi nhiều nhất trên thị trường trong thời gian gần đây.

Antalpha là một công ty công nghệ tài chính crypto tập trung vào các dịch vụ tài chính khai thác Bitcoin . Vị trí cốt lõi của nó là cung cấp các giải pháp quản lý rủi ro và tài chính có cấu trúc cho Chuỗi ngành công nghiệp Bitcoin toàn cầu. Công ty chủ yếu phục vụ thợ đào, nhà sản xuất máy khai thác và hệ sinh thái thượng nguồn và hạ nguồn của họ. Hệ thống việc kinh doanh bao gồm tài trợ Chuỗi cung ứng, mạng lưới thanh toán bù trừ, nền tảng kiểm soát rủi ro và đầu ra dịch vụ kỹ thuật. Cụ thể, Antalpha cung cấp các khoản vay mua thiết bị và vốn hoạt động cho thợ đào Bitcoin và thực hiện giám sát thời gian thực các vị thế thế chấp thông qua nền tảng công nghệ Antalpha Prime để tăng cường bảo mật tài sản và quản lý thanh khoản. Về mặt hợp tác công nghiệp, Antalpha cũng là đối tác cho vay cốt lõi của Bitmain và có liên quan độ sâu đến hệ sinh thái khai thác. Ngoài ra, công ty đã hợp tác với Mantle để ra mắt tài sản FBTC được neo vào Bitcoin tương thích với EVM và vào năm 2023 đã hợp tác với Cobo để thiết lập các giải pháp chuẩn hóa trong lĩnh vực lưu ký và bảo mật tài sản.

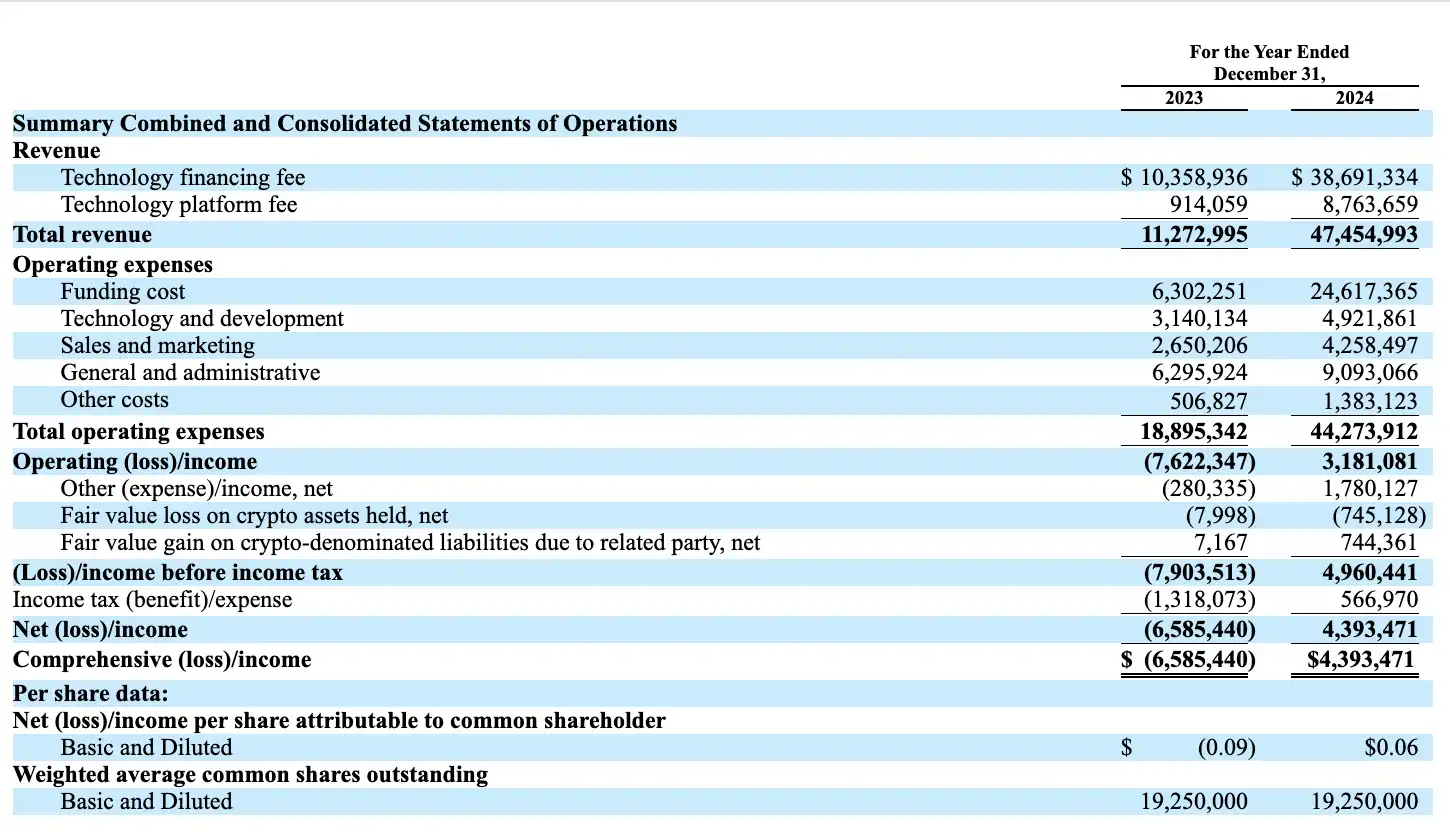

Năm 2024, Antalpha đạt tổng thu nhập 47,45 triệu đô la Mỹ, tăng trưởng 321% so với mức 11,27 triệu đô la Mỹ năm 2023, chứng tỏ khả năng mở rộng việc kinh doanh mạnh mẽ. Cơ cấu thu nhập của hãng cũng cho thấy những đặc điểm ngày càng rõ ràng của mô hình động cơ kép:

Một mặt, thu nhập Phí tài trợ công nghệ tăng trưởng gần ba lần từ 10,35 triệu đô la Mỹ lên 38,69 triệu đô la Mỹ. Phần này chủ yếu đến từ việc kinh doanh tài trợ có cấu trúc, vay mượn thế chấp và thanh toán bù trừ mà công ty tham gia với tư cách là nhà tài trợ tổ chức, phản ánh sự gia tăng liên tục trong việc thị trường chấp nhận nhân vật của công ty như một "hệ thống tài chính Bitcoin ".

Mặt khác, thu nhập Phí nền tảng công nghệ cũng đạt bước nhảy vọt, tăng trưởng từ 910.000 đô la Mỹ lên 8,76 triệu đô la Mỹ, tăng trưởng 859% so với cùng kỳ năm trước. Tăng trưởng này chủ yếu đến từ việc Antalpha đóng gói và xuất khẩu các năng lực cốt lõi của mình như hệ thống lập lịch quỹ, API giám sát rủi ro và nền tảng SaaS, cho thấy công ty không chỉ có năng lực thực hiện tài chính mà còn đang dần xây dựng một việc kinh doanh dịch vụ công nghệ có khả năng mở rộng.

Hai loại thu nhập này cùng nhau tạo nên vòng lặp kinh doanh cơ bản của Antalpha với tư cách là nhà cung cấp dịch vụ cơ sở hạ tầng crypto tuân thủ: một mặt, công ty cung cấp thanh khoản cho ngành thông qua tài chính có cấu trúc và được coi là "thợ sửa ống nước của tài chính Bitcoin "; Mặt khác, nó xuất khẩu các khả năng kỹ thuật của mình theo cách dựa trên nền tảng để tạo ra Chuỗi công cụ "cơ sở hạ tầng dưới dạng dịch vụ" có thể lập trình và tích hợp .

Cùng với sự tăng trưởng nhanh chóng về quy mô thu nhập , chi phí hoạt động của công ty cũng tăng đáng kể. Tổng chi phí hoạt động cho cả năm 2024 đạt 44,27 triệu đô la Mỹ, tăng trưởng khoảng 135% so với mức 18,89 triệu đô la Mỹ của năm 2023. Trong đó, chi phí tài chính tăng từ 6,3 triệu đô la Mỹ lên 24,62 triệu đô la Mỹ, rất phù hợp với việc mở rộng quy mô tài sản của nền tảng; chi phí nghiên cứu và phát triển công nghệ đạt 4,92 triệu đô la Mỹ, tăng trưởng với cùng kỳ năm trước, cho thấy công ty tiếp tục đầu tư vào việc xây dựng cơ sở công nghệ; và chi phí quản lý hành chính và tiếp thị tổng cộng khoảng 13,35 triệu đô la Mỹ, chủ yếu được sử dụng cho việc mở rộng việc kinh doanh, xây dựng cấu trúc tuân thủ và các công tác chuẩn bị liên quan đến niêm yết.

Mặc dù chi phí tăng trưởng nhanh nhưng nhờ áp dụng quy mô kinh tế, công ty đã chuyển lỗ thành lãi ở cấp độ hoạt động vào năm 2024, với lợi nhuận hoạt động là 3,18 triệu đô la Mỹ cho cả năm, so với lỗ vốn 7,62 triệu đô la Mỹ cùng kỳ năm ngoái.

Dựa trên lợi nhuận hoạt động và sau khi xem xét các khoản thu nhập và chi phí khác, công ty đã đạt được lợi nhuận ròng là 4,39 triệu đô la Mỹ, đạt được bước ngoặt quan trọng từ lỗ vốn sang lợi nhuận dương. Trong đó, hiệu quả hoạt động việc kinh doanh ngoài ngành cũng đóng vai trò hỗ trợ: lợi nhuận khác ghi nhận 1,78 triệu đô la Mỹ, chủ yếu bao gồm thu nhập và lợi nhuận định giá trên các khoản nợ phải trả dựa trên tỷ giá hối đoái; Đồng thời, do giá của một số tài sản crypto biến động, công ty đã ghi nhận khoản lỗ giá trị hợp lý là 740.000 đô la Mỹ, nhưng cũng thu được lợi nhuận phòng ngừa định giá tương đương từ các khoản nợ phải trả dựa trên tiền tệ của bên liên quan. Nhìn chung, các dự án không hoạt động này không gây áp lực đáng kể lên lợi nhuận mà thay vào đó còn cung cấp một khoản đệm tài chính nhất định trong bối cảnh biến động.

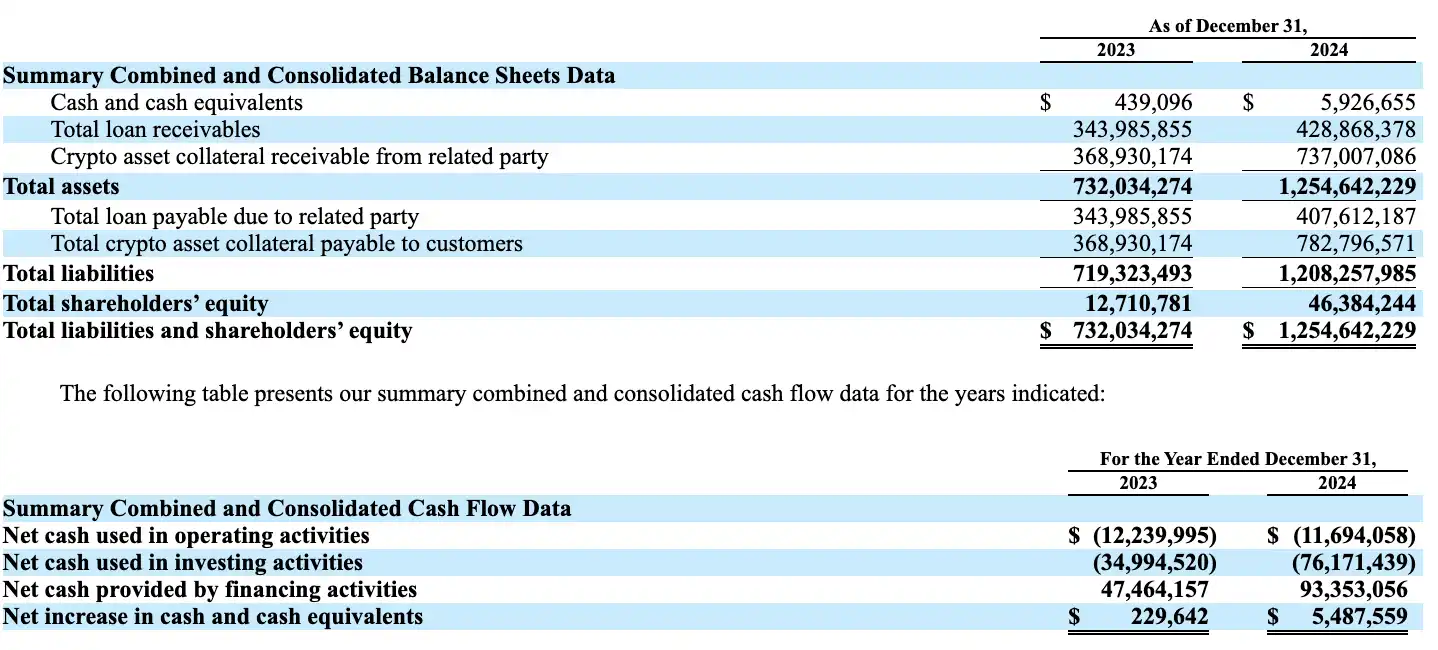

Xét về cấu trúc tài sản- nợ phải trả, tính đến cuối năm 2024, tổng tài sản của Antalpha đã đạt 1,25 tỷ đô la Mỹ, tăng trưởng 71% so với mức 730 triệu đô la Mỹ vào năm 2023. Trong đó , các khoản phải thu thế chấp tài sản crypto đã tăng vọt từ 370 triệu đô la Mỹ lên 737 triệu đô la Mỹ, phản ánh sự mở rộng nhanh chóng của tài sản thế chấp trên Chuỗi do nền tảng nắm giữ với tư cách là vay mượn . Đồng thời, số dư nợ phải thu cũng tăng lên 429 triệu đô la Mỹ, cho thấy hoạt động về phía cung vốn đã tăng lên đáng kể.

Về phía nợ phải trả, tổng nợ phải trả tăng từ 719 triệu đô la Mỹ lên 1,208 tỷ đô la Mỹ, chủ yếu bao gồm các khoản vay dựa trên tiền tệ của khách hàng nền tảng và nghĩa vụ thế chấp. Tăng trưởng này về cơ bản phù hợp với phía tài sản và không có rủi ro mất thanh khoản rõ ràng. Đồng thời, vốn chủ sở hữu của công ty tăng từ 12,71 triệu đô la Mỹ lên 46,38 triệu đô la Mỹ, phản ánh rằng nhờ tăng trưởng việc kinh doanh và lợi nhuận bền vững, tài sản ròng của công ty đã tích lũy đều đặn, tạo nền tảng vững chắc cho các hoạt động tài chính và vốn tiếp theo.

Xét về dòng tiền, dòng tiền hoạt động ròng chảy ra của Antalpha năm 2024 là 11,69 triệu đô la Mỹ và dòng tiền đầu tư chảy ra là 76,17 triệu đô la Mỹ, cho thấy công ty vẫn đang trong giai đoạn đầu tư cao và tăng trưởng cao. Tuy nhiên, thông qua các hoạt động tài trợ tích cực, công ty đã thu được 93,35 triệu đô la Mỹ tiền tài trợ ròng trong năm đó, với mức tăng ròng 5,48 triệu đô la Mỹ tiền mặt cho cả năm. Số dư dư tiền mặt và các khoản tương đương tiền mặt vào cuối năm là 5,92 triệu đô la Mỹ và thanh khoản vẫn ổn định.

Để phản ánh hiệu quả hoạt động và lợi nhuận thực tế hơn nữa, Antalpha đã công bố chỉ báo tài chính không theo GAAP - EBITDA điều chỉnh. Sau khi loại trừ thuế thu nhập, khấu hao và khích lệ hao tài sản cố định, chỉ báo này đã cải thiện đáng kể từ -7,57 triệu đô la Mỹ vào năm 2023 lên +5,91 triệu đô la Mỹ vào năm 2024, cho thấy mô hình kinh doanh cốt lõi của công ty liên tục được tối ưu hóa và đã bước vào giai đoạn giải phóng lợi nhuận thành công.

Galaxy kỹ thuật số

Galaxy Digital là một công ty cung cấp dịch vụ tài sản kỹ thuật số toàn diện bao gồm tài chính crypto và thị trường vốn truyền thống. Công ty được thành lập vào năm 2018 bởi cựu đối tác của Goldman Sachs Mike Novogratz. Kể từ khi thành lập, Galaxy đã nỗ lực xây dựng một "thế hệ Morgan Stanley mới" với việc kinh doanh chính bao gồm quản lý tài sản, giao dịch crypto, tạo lập thị trường và vay mượn , dịch vụ ngân hàng đầu tư, sản phẩm có cấu trúc và các lĩnh vực mới nổi như trung tâm dữ liệu và cho thuê tỷ lệ băm hiệu suất cao AI tăng trưởng nhanh chóng trong những năm gần đây.

Con đường niêm yết của Galaxy khá tiêu biểu. Ngay từ năm 2018, Galaxy đã hoàn tất thôn tính ngược trên Sàn sàn giao dịch Toronto (TSX Venture) thông qua việc mua lại ngược với một công ty vỏ bọc của Canada là Bradmer Pharmaceuticals, với mã chứng khoán GLXY. Khi hoàn cảnh quản lý ngày càng hoàn thiện và khuôn khổ tuân thủ được thiết lập, Galaxy bắt đầu tiến hành tái tổ chức cơ cấu vào năm 2022, khởi xướng thiết kế cơ cấu Up-C phức tạp, chuyển địa điểm đăng ký từ Quần đảo Cayman sang Delaware, Hoa Kỳ và thành lập một pháp nhân nắm giữ mới, Galaxy Digital Inc., với tư cách là một công ty đại chúng sẽ được niêm yết trên Nasdaq.

Mô hình Up-C này cho phép công ty duy trì tính linh hoạt của cơ cấu quan hệ đối tác hiện tại trong khi vẫn đạt được sự minh bạch về lợi ích của cổ đông đại chúng và tối ưu hóa cơ cấu quyền biểu quyết. Đây là con đường tái cấu trúc tiêu chuẩn thường được các công ty kinh tế mới của Hoa Kỳ như Coinbase và Robinhood áp dụng trước khi niêm yết. Điều này phản ánh cách các công ty ngành công nghiệp crypto đã vượt qua các rào cản pháp lý truyền thống và dần dần tiến tới thị trường vốn chính thống trong vài năm qua.

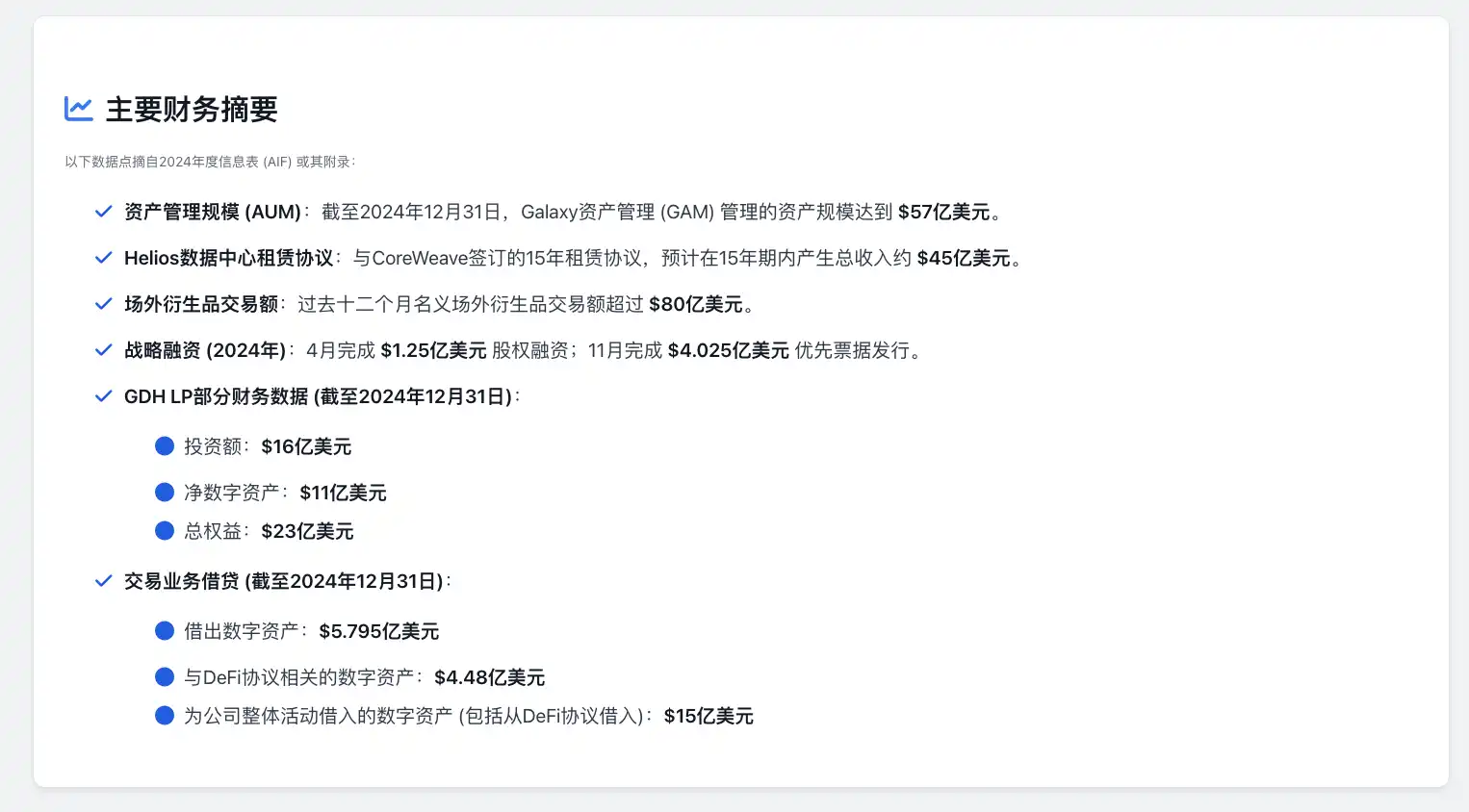

Việc kinh doanh quản lý tài sản là một trong những lĩnh vực có hiệu suất hoạt động nổi bật nhất của Galaxy trong năm 2024. Tài sản đang quản lí(AUM) tăng trưởng lên 5,7 tỷ đô la trong cả năm, Cao nhất mọi thời đại (ATH). Trong đó, 3,5 tỷ đô la Mỹ đến từ các sản phẩm ETF được phát hành hợp tác với các tập đoàn tài chính truyền thống toàn cầu như Invesco và State Street, và 2,2 tỷ đô la Mỹ đến từ các danh mục đầu tư thay thế như Quỹ phòng hộ và quỹ đầu tư mạo hiểm. Spot ETF Bitcoin giao ngay (BTCO) và spot ETF Ethereum giao ngay (QETH) do Galaxy và Invesco hợp tác ra ra mắt năm và nhanh chóng thâm nhập vào thị trường chính thống tại Hoa Kỳ; Đồng thời, Galaxy cũng hợp tác với State Street để ra mắt ba ETF theo chủ đề sinh thái crypto, bao gồm công nghệ phi tập trung và các chỉ số liên quan đến công nghệ Web3.

Không chỉ vậy, Galaxy còn ra mắt sản phẩm Quỹ phòng hộ đa tài sản là Galaxy Absolute Return Fund trong năm nay. Đây là danh mục quỹ được thiết kế dành riêng cho các nhà đầu tư tổ chức, chú trọng vào việc đầu tư vào các tài sản không phải tiền xu. Về việc kinh doanh giao dịch và phái sinh , dữ liệu thu nhập giao dịch hàng năm chi tiết không được tiết lộ trong báo cáo thường niên, nhưng Galaxy nhấn mạnh việc tiếp tục đầu tư vào sự đa dạng sản phẩm, độ sâu của các dịch vụ tổ chức và khả năng tuân thủ, giới thiệu nhiều loại tiền tệ mới và các sản phẩm giao dịch có đòn bẩy, đồng thời liên tục làm phong phú thêm các công cụ giao dịch của nền tảng phái sinh.

Đồng thời, Galaxy tiếp tục triển khai các dịch vụ blockchain cơ bản, bao gồm dịch vụ lưu trữ nút, sản phẩm giao diện RPC, dịch vụ xác minh đa chuỗi, v.v., dần dần xây dựng hệ thống sản phẩm "cơ sở hạ tầng tài chính dưới dạng dịch vụ" và tìm hiểu việc mở rộng cho các bên dự án và nhà phát triển theo mô hình SaaS. Tính đến cuối năm 2024, quy mô tổ chức của Galaxy tiếp tục mở rộng. Ngoài trụ sở chính ở New York, công ty còn có đội ngũ địa phương ở London, Tokyo, Hồng Kông, Singapore và nhiều nơi khác. Tổng số nhân viên vẫn ở mức hàng trăm và việc tuyển dụng tập trung vào quản lý tài sản, vận hành cơ sở hạ tầng và đội ngũ tuân thủ.

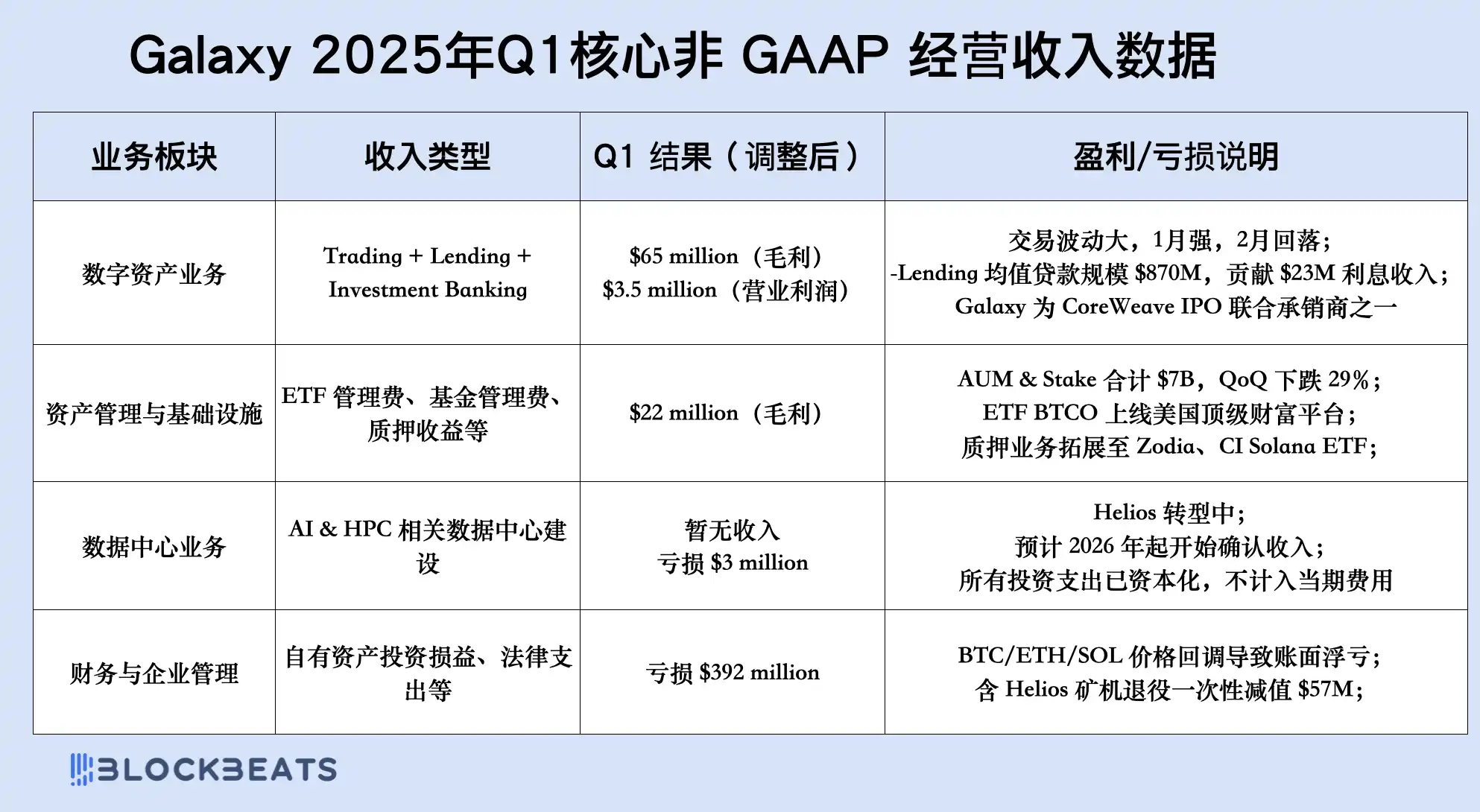

Bắt đầu từ quý 1 năm 2025, Galaxy cũng đã hoàn tất việc tái tổ chức cơ cấu báo cáo tài chính, tích hợp ba ngành việc kinh doanh ban đầu thành hai phân khúc hoạt động và một phân khúc doanh nghiệp để phù hợp hơn với trọng tâm chiến lược đang diễn ra. Trong đó, mục "Tài sản thuật số" tập hợp tất cả các dịch vụ liên quan đến việc kinh doanh crypto tử, chẳng hạn như giao dịch, ngân hàng đầu tư, quản lý tài sản và xây dựng cơ sở hạ tầng (bao gồm công nghệ đặt cược, token hóa và lưu ký); phần "Trung tâm dữ liệu" trình bày độc lập giá trị dài hạn và tiến độ chuyển đổi của dự án Helios và dự kiến bắt đầu ghi nhận thu nhập vào đầu năm 2026; Phần "Treasury và Doanh nghiệp" chủ yếu bao gồm tác động của tài sản vị thế giữ lên bảng cân đối kế toán, cũng như việc kinh doanh khai thác còn lại và các dự án không hoạt động khác.

Trong báo cáo tài chính quý đầu tiên năm 2025, Galaxy Digital tiết lộ rằng tổng thu nhập theo GAAP là 12,98 triệu đô la Mỹ. Con số này xuất phát từ cách xử lý "tổng hợp" các giao dịch tài sản kỹ thuật số theo Nguyên tắc kế toán được chấp nhận chung của Hoa Kỳ (US GAAP), theo đó tổng số tiền mua và bán giữa các khách hàng phải được ghi nhận là thu nhập và chi phí riêng biệt, thay vì chỉ ghi nhận chênh lệch hoặc phí thực tế thu được. Mặc dù phương pháp kế toán này tuân thủ các yêu cầu theo quy định, nhưng nó không thực sự phản ánh lợi nhuận của công ty. Thay vào đó, nó có xu hướng phóng đại doanh thu. Điều này đặc biệt đúng đối với một công ty như Galaxy chuyên quản lý tài sản, dịch vụ tài chính và cơ sở hạ tầng kỹ thuật số.

Để trình bày hiệu quả hoạt động chính xác hơn, Galaxy đồng thời công bố chỉ báo phi GAAP - Lợi nhuận gộp điều chỉnh, đóng vai trò là tham khảo chính cho hoạt động quản lý nội bộ và truyền thông bên ngoài.

Trong quý đầu tiên của năm 2025, thu nhập hoạt động không theo GAAP của Galaxy đạt 87 triệu đô la, trong đó 65 triệu đô la từ việc kinh doanh liên quan đến tài sản kỹ thuật số và 22 triệu đô la từ quản lý tài sản. Phần thu nhập này chủ yếu đến từ giao dịch độc quyền, môi giới Prime, tín dụng có cấu trúc, phí quản lý ETF và thu nhập quỹ, tạo nên nguồn tiền ổn định và bền vững cho công ty, qua đó chứng minh thêm rằng hệ điều hành ba trong một "giao dịch-quản lý tài sản-cơ sở hạ tầng" của công ty vẫn tiếp tục phát huy tác dụng.

Sau khi trừ đi các chi phí tương ứng, Galaxy ghi nhận lợi nhuận hoạt động ròng là 3,5 triệu đô la Mỹ, chủ yếu đến từ việc kinh doanh tài sản kỹ thuật số. Điều này chứng minh khả năng phục hồi và lợi thế về quy mô của việc kinh doanh cốt lõi trong bối cảnh thị trường crypto nói chung vẫn đang trong giai đoạn biến động và điều chỉnh.

Tuy nhiên, báo cáo GAAP cho thấy khoản lỗ vốn ròng thuộc về cổ đông trong quý này là 295 triệu đô la Mỹ. Lỗ vốn này không phải do việc kinh doanh chính suy giảm mà là do hai yếu tố không thường xuyên xảy ra: thứ nhất, giá tài sản vị thế giữ cốt lõi như BTC và ETH đã có đợt điều chỉnh hồi theo từng giai đoạn trong quý 1, dẫn đến khoản lỗ trên giấy tờ; Thứ hai, Galaxy đã cho nghỉ hưu và tái tổ chức các máy khai thác cũ của dự án Helios, đồng thời lập một khoản dự phòng suy giảm tài sản lớn một lần cho việc này. Mặc dù những khoản lỗ ngoài hoạt động kinh doanh này làm giảm hiệu suất lợi nhuận ở cấp độ báo cáo tài chính, nhưng chúng không ảnh hưởng đến dòng tiền và chất lượng hoạt động cốt lõi của Galaxy.

Cơ cấu thu nhập của Galaxy Digital trong quý đầu tiên năm 2025 cho thấy khuôn khổ hoạt động đa dạng ngày càng hoàn thiện của công ty. Việc kinh doanh thương mại và cho vay tiếp tục đóng nhân vật cốt lõi trong việc tạo ra dòng tiền. Thị trường phục hồi mạnh mẽ vào tháng 1 và việc kinh doanh giao dịch độc quyền và kết nối khách hàng của Galaxy đã đạt được lợi nhuận đáng kể. Tuy nhiên, sau khi bước sang tháng 2, giá tài sản crypto đã ổn định, tính biến động giảm và khối lượng giao dịch cũng giảm theo, điều này đã tác động ức chế nhất định đến việc kinh doanh giao dịch. Bất chấp điều này, phân khúc cho vay vẫn tiếp tục duy trì tăng trưởng ổn định, với tổng số dư cho vay đạt 870 triệu đô la Mỹ, tăng trưởng 25% so với quý trước, chủ yếu là do nhu cầu về tài chính có cấu trúc và thanh khoản tăng từ các khách hàng tổ chức. Quý này, việc kinh doanh cho vay đã mang lại tổng cộng 23 triệu đô la Mỹ thu nhập , phản ánh những thành tựu đáng kể của Galaxy trong việc bố trí tài sản lợi nhuận ổn định.

Về quản lý tài sản, mặc dù thị trường suy giảm khiến tổng quy mô tài sản được quản lý và thế chấp giảm xuống còn 7 tỷ đô la Mỹ, giảm gần 30% so với tháng trước, thu nhập từ phí quản lý vẫn ổn định, thể hiện sự gắn bó của khách hàng và hệ thống bảo vệ sản phẩm tốt. BTCO, quỹ ETF spot Bitcoin được phát hành chung với Invesco, đã thâm nhập thành công vào một số nền tảng quản lý tài sản hàng đầu của ngành tài chính truyền thống trong quý đầu tiên, bao phủ tổng hệ thống tài sản hơn 2 nghìn tỷ đô la Mỹ. Điều này đánh dấu rằng các sản phẩm ETF của Galaxy đã thực sự thâm nhập vào các quỹ tuân thủ chính thống. Ngoài ra, quỹ đầu tư mạo hiểm crypto Galaxy Crypto Venture Fund II cũng đã huy động được hơn 160 triệu đô la Mỹ trong quý này, chứng tỏ quỹ này vẫn có sức hấp dẫn vốn đáng kể trên thị trường sơ cấp .

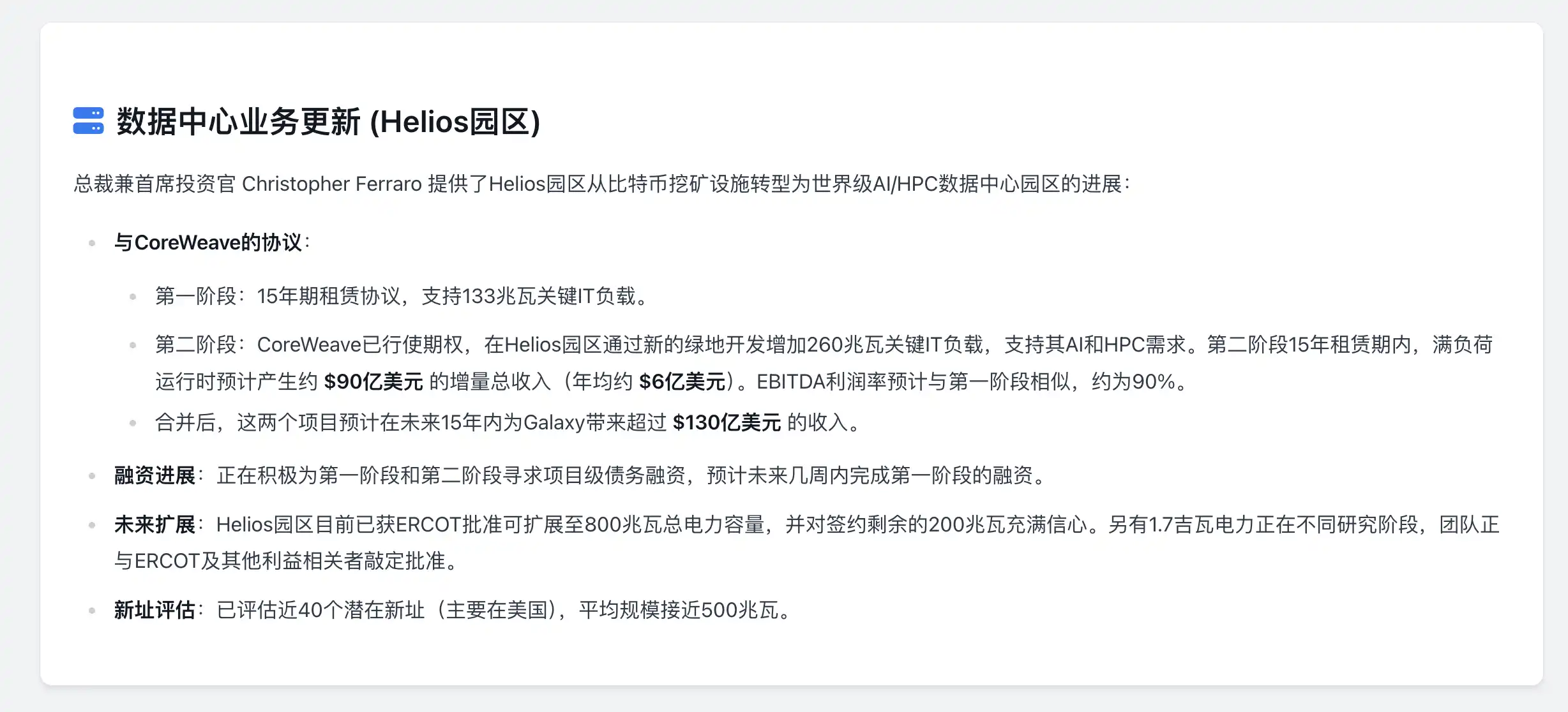

Điều đáng chú ý là Galaxy đang xây dựng một việc kinh doanh trung tâm dữ liệu AI, cụ thể là dự án Helios ở Texas. Mặc dù công ty chưa bắt đầu ghi nhận phần doanh thu này trong quý này nhưng quá trình chuyển đổi của công ty đã bước vào giai đoạn quan trọng. Hai giai đoạn đầu tiên của dự án đã triển khai tổng tỷ lệ băm là 393 megawatt và đã ký hợp đồng thuê dài hạn 15 năm với CoreWeave, một công ty hàng đầu về cơ sở hạ tầng AI. Theo thỏa thuận, trung tâm dữ liệu sẽ tạo ra doanh thu tích lũy khoảng 1,3 tỷ đô la Mỹ trở lên cho Galaxy trong mười lăm năm tới. Hiện tại, khoản chi này được coi là khoản đầu tư vốn hóa và không ảnh hưởng đến lợi nhuận hiện tại, nhưng rõ ràng đây là thành phần quan trọng trong giai đoạn tăng trưởng tiếp theo của Galaxy.

Cùng lúc đó, Galaxy báo cáo khoản lỗ vốn ròng 295 triệu đô la trong quý này, chủ yếu không phải từ việc kinh doanh cốt lõi mà là từ khoản lỗ sổ sách do điều chỉnh hồi giá của thị trường tài sản kỹ thuật số và tài sản do việc ngừng sử dụng các máy khai thác cũ trong dự án Helios. Các khoản mục lưu động này có tổng giá trị là 392 triệu đô la Mỹ, mặc dù làm giảm lợi nhuận ròng theo GAAP nhưng thực tế không ảnh hưởng đến thu nhập hoạt động và hiệu suất dòng tiền. Theo quan điểm không theo GAAP, lợi nhuận hoạt động chính của Galaxy vẫn ổn định và hoạt động quản lý tài sản, khớp lệnh, vay mượn, phát hành quỹ và các lĩnh vực khác tiếp tục tạo ra lợi nhuận mang tính cấu trúc.

Có thể nói, báo cáo tài chính quý này chính là cánh cửa để Galaxy chuyển mình từ hệ thống vận hành sang hệ thống kế toán để "kết nối hoàn toàn với Phố Wall". Theo báo cáo GAAP, đây là công ty chịu áp lực từ những biến động của thị trường; nhưng theo quan điểm không theo GAAP, Galaxy đang từng bước xây dựng một nền tảng đa tài sản toàn cầu với dòng tiền ổn định, dòng sản phẩm tài chính rộng và các trung tâm dữ liệu AI làm điểm tựa trung và dài hạn.

eToro

eToro đã hoàn tất định giá IPO vào ngày 14 tháng 5 năm 2025 và chính thức được niêm yết trên Nasdaq vào ngày 15 tháng 5 (mã chứng khoán ETOR), bán 6 triệu cổ phiếu với giá 52 đô la một cổ phiếu và huy động được khoảng 312 triệu đô la từ các nhà đầu tư. Lần trị niêm yết của công ty ở mức 4,2 tỷ đô la. . Nền tảng này được thành lập tại Israel vào năm 2007. Việc kinh doanh cốt lõi của nó là cung cấp các dịch vụ giao dịch xã hội đa tài sản như crypto , cổ phiếu, ETF, v.v., định vị mình là đối thủ cạnh tranh của Robinhood.

Trước đó, eToro đã cố gắng niêm yết công ty thông qua việc sáp nhập SPAC (được định giá 10,4 tỷ đô la vào năm 2021), nhưng đã chấm dứt kế hoạch vào năm 2022 do những thay đổi trong hoàn cảnh thị trường. Điều đáng chú ý là quỹ của BlackRock đã cam kết đăng ký mua 100 triệu đô la cổ phiếu với giá phát hành trước khi IPO, cho thấy sự quan tâm lớn của các nhà đầu tư tổ chức đối với đường đua Web3.

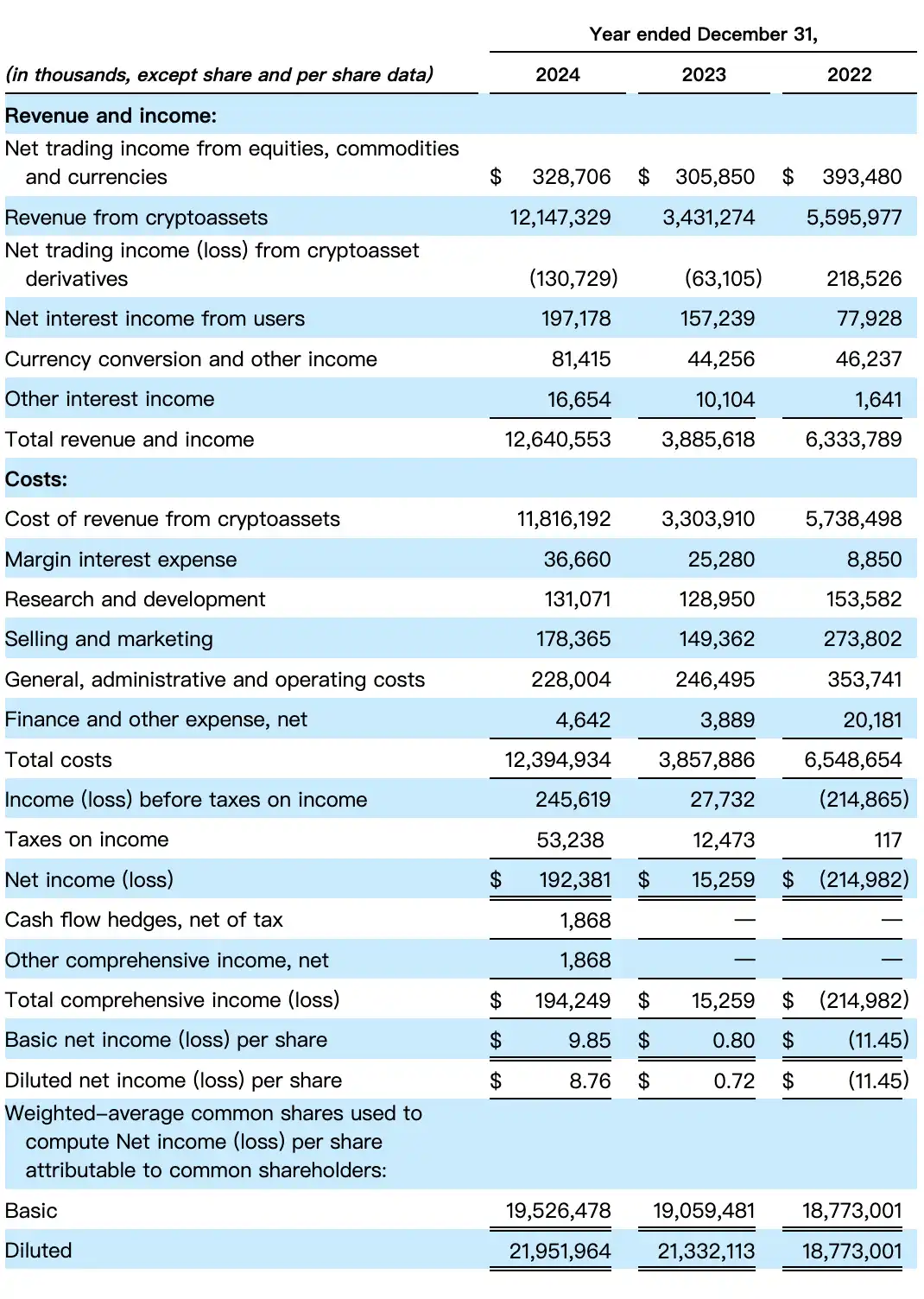

Tổng doanh thu và thu nhập khác của eToro trong năm 2024 sẽ đạt 12,64 tỷ đô la Mỹ, gấp hơn ba lần so với năm 2023 (3,89 tỷ đô la Mỹ) và vượt xa mức 6,33 tỷ đô la Mỹ của năm 2022. Trong đó , thu nhập giao dịch tài sản crypto là nguồn đóng góp chính, đạt 12,147 tỷ đô la Mỹ, chiếm tỷ lệ hơn 96%, trong khi thu nhập này trong năm 2023 chỉ là 3,431 tỷ đô la Mỹ. Có thể thấy thị thị phần của nền tảng này trong thị trường crypto tăng đáng kể.

Về việc kinh doanh tài sản không phải crypto , eToro cũng duy trì sự phát triển ổn định: thu nhập giao dịch chứng khoán, hàng hóa và ngoại hối đạt 329 triệu đô la Mỹ; thu nhập ròng từ người dùng là 197 triệu đô la Mỹ, tăng trưởng khoảng 25% so với cùng kỳ năm trước; tỷ giá hối đoái và thu nhập khác là 81,41 triệu đô la Mỹ; thu nhập khác là 16,65 triệu đô la Mỹ.

Đồng thời, điều đáng chú ý là phân khúc giao dịch phái sinh crypto đã ghi nhận khoản lỗ vốn ròng 131 triệu đô la Mỹ vào năm 2024, liên quan đến việc quản lý rủi ro và một số chiến lược giao dịch biến động, đồng thời cũng phản ánh bản chất hai mặt của thị trường đòn bẩy crypto.

Trong khi thu nhập của eToro tăng trưởng mạnh mẽ thì chi phí cũng tăng đáng kể. Tổng chi phí cho cả năm 2024 đạt 12,39 tỷ đô la Mỹ, trong đó : chi phí thu nhập của tài sản crypto (tức là phí đối tác giao dịch và phí thực hiện giao dịch trên thị trường) là 11,816 tỷ đô la Mỹ, gần gấp ba lần so với cùng kỳ năm ngoái; chi phí bán hàng và tiếp thị đạt 178 triệu đô la Mỹ, tăng trưởng khoảng 20% so với cùng kỳ năm trước, chủ yếu được sử dụng cho tăng trưởng người dùng, mở rộng thương hiệu và đầu tư thị trường trước IPO; chi phí chung và hành chính là khoảng 228 triệu đô la Mỹ, thấp hơn một chút so với mức 246 triệu đô la Mỹ năm 2023; Chi phí R&D là 131 triệu đô la Mỹ, duy trì ở mức tương đối ổn định; chi phí lãi suất tiền ký quỹ, chi phí tài chính, v.v. là những khoản chi phí lần, tổng cộng khoảng 49 triệu đô la Mỹ.

Bất chấp tổng chi phí tăng mạnh, lợi nhuận của eToro vẫn tăng vọt trong năm nay khi tăng trưởng doanh thu vượt xa tốc độ tăng trưởng chi phí.

Nhờ thu nhập mạnh mẽ, eToro đã đạt được lợi nhuận trước thuế là 245 triệu đô la Mỹ, gần gấp chín lần so với năm 2023 (27,73 triệu đô la). Sau khi khấu trừ 53,24 triệu đô la Mỹ thuế thu nhập, lợi nhuận ròng là 192 triệu đô la Mỹ, trong khi lợi nhuận ròng của năm trước chỉ là 15,25 triệu đô la Mỹ và năm 2022 lỗ vốn 215 triệu đô la Mỹ.

Lõi Dệt

CoreWeave trước đây được gọi là Atlantic Crypto (thành lập năm 2017) và ban đầu tập trung vào việc cung cấp cơ sở hạ tầng khai thác GPU cho crypto như Ethereum . Khi Ethereum chuyển sang cơ chế đồng thuận PoS vào năm 2022, nó đã nhanh chóng điều chỉnh chiến lược của mình, chuyển các cụm GPU ban đầu được sử dụng để khai thác sang kết xuất đồ họa và đào tạo AI, nắm bắt cơ hội bùng nổ AI tạo sinh và trở thành một công ty tập trung vào các dịch vụ điện toán đám mây AI, với sự hợp tác lưu trữ với nhiều công ty khai thác trong cộng đồng tiền điện tử.

CoreWeave được niêm yết trên Nasdaq vào ngày 28 tháng 3 năm 2025, với mã cổ phiếu "CRWV", huy động được 1,5 tỷ đô la Mỹ và định giá công ty vào khoảng 23 tỷ đô la Mỹ. Mặc dù giá cổ phiếu không mấy khả quan vào ngày đầu niêm yết, nhưng cách bố trí của công ty trong lĩnh vực cơ sở hạ tầng AI đã thu hút được nhiều sự chú ý. Nvidia, với tư cách là nhà đầu tư chiến lược, đã mua 250 triệu đô la cổ phiếu và được gọi là "con trai của Nvidia" trong giới chứng khoán Hoa Kỳ.

Vào ngày 14 tháng 5, CoreWeave đã công bố báo cáo tài chính đầu tiên sau khi niêm yết dữ liệu cho thấy tốc độ tăng trưởng doanh thu của công ty vượt xa kỳ vọng của các nhà phân tích.

Doanh thu: Trong quý kết thúc vào ngày 31 tháng 3, doanh thu đạt 981,6 triệu đô la, tăng 420% so với cùng kỳ năm ngoái (188,7 triệu đô la cùng kỳ năm ngoái), vượt xa kỳ vọng của thị trường là 853 triệu đô la;

Lợi nhuận trên mỗi cổ phiếu: Lỗ vốn ròng 1,49 đô la, lỗ vốn ròng 314,6 triệu đô la so với mức 129,2 triệu đô la cùng kỳ năm ngoái, một phần là do chi phí khích lệ bằng cổ phiếu là 177 triệu đô la liên quan đến đợt IPO;

Tốc độ tăng trưởng việc kinh doanh: Tốc độ tăng trưởng doanh thu cả năm 2024 là 737%. Mặc dù tốc độ tăng trưởng đã chậm lại trong quý này nhưng vẫn duy trì mức tăng trưởng ba chữ số cao.

Về mô hình kinh doanh, CoreWeave cung cấp dịch vụ tỷ lệ băm bằng cách cho thuê bộ xử lý đồ họa (GPU) Nvidia cho các doanh nghiệp. Các đối thủ cạnh tranh của công ty bao gồm những gã khổng lồ công nghệ như Amazon Cloud, nhưng những công ty dẫn đầu ngành như Google và Microsoft đã trở thành khách hàng phụ thuộc của công ty, trong đó Microsoft đóng góp 62% doanh thu (1,92 tỷ đô la Mỹ) vào năm 2024.

Điều đáng chú ý là OpenAI đã ký thỏa thuận hợp tác 5 năm với CoreWeave trong quý này với giá trị lên tới 11,9 tỷ đô la Mỹ. Kết hợp với sự phụ thuộc vào Microsoft (Microsoft đóng góp 62% doanh thu của CoreWeave vào năm 2024), điều này làm nổi bật địa vị quan trọng của công ty trong lĩnh vực tỷ lệ băm AI.

Quản lý tài sản Strive

Strive Tài sản Management đã hoàn tất việc niêm yết trên Nasdaq thông qua một vụ sáp nhập ngược vào ngày 7 tháng 5. Công ty đã đạt được thỏa thuận sáp nhập cuối cùng với công ty niêm yết trên Nasdaq là Asset Entities Inc. (NASDAQ: ASST). Sau khi sáp nhập, công ty sẽ tiếp tục giao dịch trên Nasdaq dưới thương hiệu "Strive". Sau khi giao dịch hoàn tất, Strive nắm giữ 94,2% cổ phần của công ty mới và cựu CEO Matt Cole trở thành chủ tịch và CEO.

Strive được thành lập bởi Vivek Ramaswamy, đồng lãnh đạo của DOGE, tổ chức nâng cao hiệu quả của chính phủ Hoa Kỳ, và có ứng cử viên phó tổng thống JD Vance là một trong số các nhà đầu tư, những người có mối quan hệ chặt chẽ với phe Trump. Công ty được coi là một lực lượng quan trọng trong việc thúc đẩy "Dự trữ chiến lược Bitcoin".

Strive Tài sản Management đã nộp đơn lên cơ quan quản lý của Hoa Kỳ để xin chấp thuận niêm yết một Quỹ hoán đổi danh mục(ETF) để đầu tư vào trái phiếu chuyển đổi do MicroStrategy và các công ty khác phát hành. ETF này nhằm mục đích cung cấp sự tiếp xúc với “trái phiếu Bitcoin”, được mô tả là “trái phiếu chuyển đổi do MicroStrategy hoặc các công ty khác phát hành” có kế hoạch “sử dụng toàn bộ hoặc một phần đáng kể lợi nhuận để mua Bitcoin”.

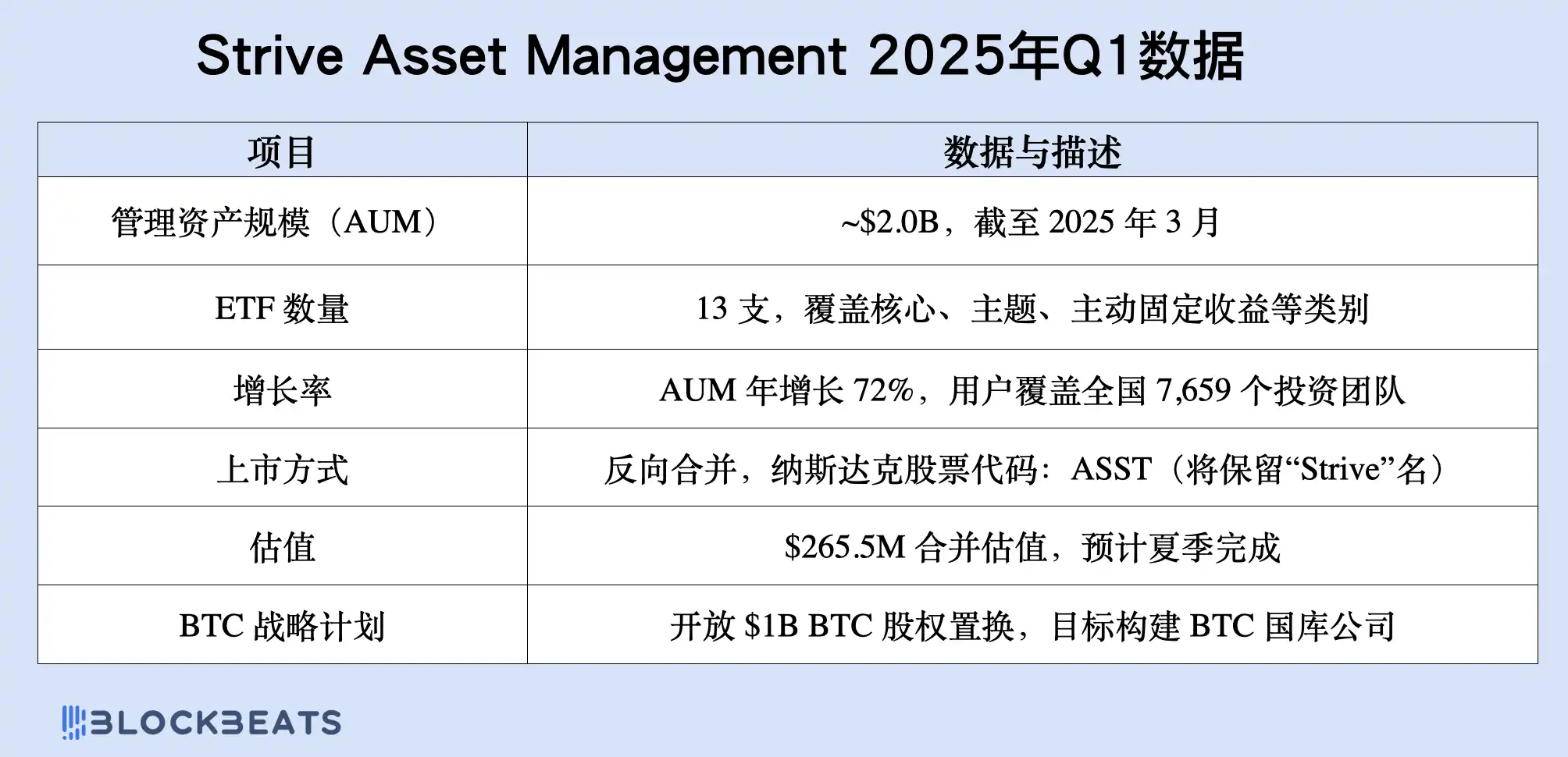

Tính đến quý đầu tiên của năm 2025, tổng tài sản được Strive quản lý (AUM) đã đạt khoảng 2 tỷ đô la Mỹ, tăng trưởng hơn 70% so với cùng kỳ năm trước. Cấu trúc việc kinh doanh chính của Strive được xây dựng xung quanh các sản phẩm ETF. Trong vòng chưa đầy ba năm, công ty đã ra mắt 13 Quỹ hoán đổi danh mục, bao gồm nhiều lĩnh vực như chiến lược chỉ số cốt lõi, đầu tư theo chủ đề và quỹ lợi nhuận cố định được quản lý tích cực.

Các sản phẩm ETF này đã trở thành nguồn thu nhập định kỳ chính của công ty, đặc biệt là sau khi được công nhận trên thị trường bán lẻ và nhanh chóng mở rộng ra hơn 7.000 đội ngũ cố vấn đầu tư (RIA) đã đăng ký và tham gia vào nhiều nền tảng lương hưu 401(k) của công ty. Đồng thời, công ty cũng đã có những bước đột phá trong dịch vụ nền tảng công nghệ và bắt đầu cung cấp thu nhập "phí nền tảng công nghệ" cho các khách hàng và tổ chức có giá trị tài sản ròng cao thông qua danh mục đầu tư trực tiếp, dịch vụ chỉ số tùy chỉnh và các công cụ tối ưu hóa thuế, đây cũng đã trở thành đường cong tăng trưởng thu nhập mới của công ty.

Mặc dù công ty vẫn chưa công bố báo cáo tài chính GAAP đầy đủ, nhưng xét theo các tài liệu gửi cho nhà đầu tư vào tháng 5 năm 2025, cơ cấu thu nhập đang ngày càng rõ ràng và trọng tâm chi tiêu là mở rộng tổ chức và thúc đẩy tiếp thị. Nó phụ thuộc rất nhiều vào phương tiện truyền thông xã hội và hoạt động nội dung để thâm nhập thị trường. Số lượng người dùng trong cộng đồng TikTok và Discord đã vượt quá 200.000 và lượng tương tác hàng năm lên tới hàng chục triệu. Ngoài ra, khi Strive chuẩn bị bước vào thị trường đại chúng, chi tiêu của công ty cho hoạt động tuân thủ, nguồn nhân lực và cấu trúc niêm yết cũng tăng trưởng đáng kể, trở thành các khoản mục chi phí hoạt động chính.

Cùng với việc hoàn tất việc sáp nhập, Strive đã triển khai sáng kiến kỹ thuật tài chính mang tính đột phá: mở ra cơ hội mua cổ phiếu Bitcoin trị giá lên tới 1 tỷ đô la. Thông qua Mục 351 của IRS, công ty cho phép người nắm giữ Bitcoin đổi BTC lấy cổ phiếu Strive mà không phải chịu thuế thu nhập từ vốn. Cơ chế này được gọi là "Kỹ thuật tài sản đối kế toán Bitcoin ". Mục đích của nó không chỉ là tích trữ tiền điện tử mà còn biến BTC thành điểm neo cơ bản để định giá giá trị công ty và tạo ra nền tảng phân bổ vốn với BTC là tài sản dự trữ và được hỗ trợ bởi nguồn thu nhập ổn định.

Hơn nữa, Strive đã chính thức thiết lập Bitcoin là "Mức rào cản" nội bộ của công ty, nghĩa là bất kỳ quyết định đầu tư, giao dịch M&A hoặc hoạt động tài chính nào cũng phải dựa trên tiêu chí "liệu nó có vượt trội hơn lợi nhuận hàng năm dài hạn của BTC hay không" làm tiêu chí đánh giá cơ bản. Đằng sau triết lý này là niềm tin vững chắc của công ty vào nền kinh tế dựa trên Bitcoin: nếu nó không thể đạt được mức lợi nhuận tăng giá vốn tốt hơn BTC thì không đáng để thực hiện.

Từ một công ty phát hành ETF mới thành một nền tảng niêm yết tuân thủ đang xây dựng mô hình "kho bạc tài sản Bitcoin ", tốc độ chuyển đổi của Strive gần như có thể được mô tả là "cực kỳ nhanh chóng". Nhưng xét về cơ cấu vốn, hiệu quả việc kinh doanh và sự gắn bó của cộng đồng người dùng, công ty này đang định nghĩa lại ranh giới của các công ty quản lý tài sản theo cách khác biệt so với Phố Wall truyền thống.

Amber cao cấp

Được thành lập vào năm 2017 và có trụ sở chính tại Hồng Kông, Amber Group là nhà cung cấp dịch vụ tài chính crypto toàn cầu. Vào ngày 12 tháng 3 năm 2025, Amber International (tên thương hiệu: Amber Premium), nhà cung cấp giải pháp và dịch vụ cho tổ chức tài chính crypto thuộc Amber Group, đã hoàn tất giao dịch sáp nhập với iClick Interactive Asia Group Limited và bắt đầu giao dịch trên Nasdaq Global Market với mã cổ phiếu "AMBR".

Với tư cách là công ty con cốt lõi của Amber Group, Amber Premium sẽ tận dụng tối đa công nghệ tài chính và blockchain độc quyền, quản lý rủi ro hỗ trợ AI cùng nhiều năm kinh nghiệm và sức ảnh hưởng trên thị trường của Amber Group để tiếp tục củng cố các dịch vụ thực hiện, mở rộng các sản phẩm tuân thủ và thúc đẩy phát triển tài chính tài sản kỹ thuật số cấp độ tổ chức trên quy mô lớn bằng cách tăng cường hợp tác giữa các tổ chức và tăng cường bảo mật tuân thủ.

Năm 2024, Amber International vẫn đang trong giai đoạn chuyển đổi quan trọng của quá trình chuyển đổi chiến lược quy mô lớn. Xét về góc độ hiệu quả tài chính, mặc dù nhìn chung công ty vẫn đang trong tình trạng lỗ vốn nhưng nhiều chỉ báo cốt lõi đã bắt đầu có dấu hiệu cải thiện, đặc biệt là tiềm năng tăng trưởng của mảng việc kinh doanh mới đang bước đầu được phát huy.

Đầu tiên, xét về mặt thu nhập, Amber đã đạt được thu nhập 32,806 triệu đô la trong năm đó, giảm khoảng 9% so với mức 36,051 triệu đô la vào năm 2023. Sự sụt giảm này chủ yếu là do áp lực lên hoàn cảnh kinh tế vĩ mô, đặc biệt là việc các nhà quảng cáo thắt chặt ngân sách tiếp thị, khiến các giải pháp tiếp thị, một trong những nguồn thu nhập chính của công ty, giảm 13% so với cùng kỳ năm trước. Tuy nhiên, phân khúc giải pháp doanh nghiệp vẫn ghi nhận mức tăng trưởng nhẹ thu nhập , cho thấy nhu cầu về dịch vụ kỹ thuật số ở một mức độ nào đó đã phòng ngừa được rủi ro giảm giá của việc kinh doanh quảng cáo truyền thống. Đồng thời, công ty vẫn duy trì khả năng kiểm soát chi phí tốt, với lợi nhuận gộp cả năm là 16,747 triệu đô la Mỹ và biên lợi nhuận gộp khoảng 51,0%, về cơ bản giống với mức 52,9% của năm trước, cho thấy mặc dù thu nhập có biến động nhưng chất lượng lợi nhuận chung của công ty vẫn ổn định.

Nhưng về mặt chi phí, chi phí hoạt động của Amber đã tăng đáng kể, với tổng chi phí hoạt động tăng từ 30,725 triệu đô la Mỹ vào năm 2023 lên 34,107 triệu đô la Mỹ, tăng khoảng 11% so với cùng kỳ năm trước. Sự thay đổi trong cơ cấu chi phí khá mạnh mẽ: chi phí bán hàng và tiếp thị giảm mạnh từ 17,28 triệu đô la Mỹ xuống còn 7,118 triệu đô la Mỹ, tỷ lệ nén hơn 59%, cho thấy công ty đã có ý thức cắt giảm chi phí khuyến mại truyền thống và chuyển sang các phương pháp tiếp thị hiệu quả hơn. Tuy nhiên, chi phí tiếp thị tiết kiệm được vẫn chưa được chuyển đổi hoàn toàn thành biên lợi nhuận. Mức tăng trưởng chi phí lớn nhất xảy ra ở chi phí quản lý và hành chính, tăng vọt từ 10,838 triệu đô la lên 26,058 triệu đô la, tăng khoảng 140% so với cùng kỳ năm trước. Lý do chính đằng sau điều này là các chi phí một lần như chi phí pháp lý, kiểm toán, tuân thủ và chi phí nhân sự phát sinh do việc mua lại Amber DWM. Chi phí cho hoạt động R&D tương đối ổn định, ở mức 8,78 triệu đô la Mỹ cho cả năm, giảm nhẹ so với năm trước, cho thấy công ty vẫn kiểm soát hợp lý khoản đầu tư công nghệ của mình.

Trong phân khúc không hoạt động, công ty cũng phải chịu các khoản lỗ ròng khác là 72,1 triệu đô la, cao hơn đáng kể so với mức 22,99 triệu đô la của năm 2023. Lỗ vốn này có thể liên quan đến việc giảm giá các khoản đầu tư dài hạn, các khoản lỗ do biến động tỷ giá hối đoái và các chi phí bổ sung phát sinh trong quá trình mua lại Amber DWM. Sau khi tính đến thu nhập, lỗ vốn hoạt động trước thuế thu nhập của Amber tăng lên 24,07 triệu đô la trong năm (13,03 triệu đô la vào năm 2023). Cuối cùng, khoản lỗ vốn ròng dành cho cổ đông phổ thông là 23,935 triệu đô la Mỹ, tương đương với lỗ vốn 2,61 đô la Mỹ cho mỗi ADS. Biên độ lỗ vốn tăng theo từng năm, phản ánh áp lực tài chính do quá trình chuyển đổi M&A mang lại đang được giải tỏa theo cách tập trung.

Ngoài ra, công ty đã dần rút khỏi thị trường Trung Quốc đại lục kể từ năm 2023 và các việc kinh doanh liên quan bị chấm dứt vẫn sẽ tiếp tục gây khó khăn vào năm 2024, với mức lỗ vốn ròng là 5,104 triệu đô la Mỹ. Mặc dù giảm đáng kể so với mức 25,187 triệu đô la Mỹ của năm trước, nhưng nó vẫn gây ra gánh nặng nhất định cho tình hình tài chính của toàn tập đoàn. Mặc dù lợi nhuận 2,585 triệu đô la Mỹ đã được ghi nhận trong năm đó cho hoạt động phòng ngừa một phần, nhưng tác động kết hợp đã khiến lỗ vốn ròng cả năm của Amber do các cổ đông gây ra lên tới 29,007 triệu đô la Mỹ, tương đương với lỗ vốn 3,17 đô la Mỹ cho mỗi ADS. Đây là sự cải thiện so với lỗ vốn 3,78 đô la Mỹ cho mỗi ADS vào năm 2023, nhưng nhìn chung vẫn đang trong "giai đoạn đau đớn" của quá trình chuyển đổi độ sâu.

Điều đáng chú ý là Amber đã ghi nhận lợi nhuận chuyển đổi ngoại tệ là 37,49 triệu đô la Mỹ vào năm 2024, chủ yếu từ việc các loại tiền tệ địa phương của châu Á tăng giá so với đô la Mỹ. Lợi nhuận giá hối đoái này đã bù đắp hiệu quả một phần khoản lỗ vốn sổ sách, cho phép công ty kiểm soát lỗ vốn toàn diện ở mức 22,593 triệu đô la Mỹ, tốt hơn đáng kể so với mức 38,673 triệu đô la Mỹ của năm trước. Điều này cho thấy chất lượng hoạt động của Amber đang được cải thiện ổn định sau khi loại trừ tác động của tỷ giá hối đoái và các khoản mục kế toán một lần.

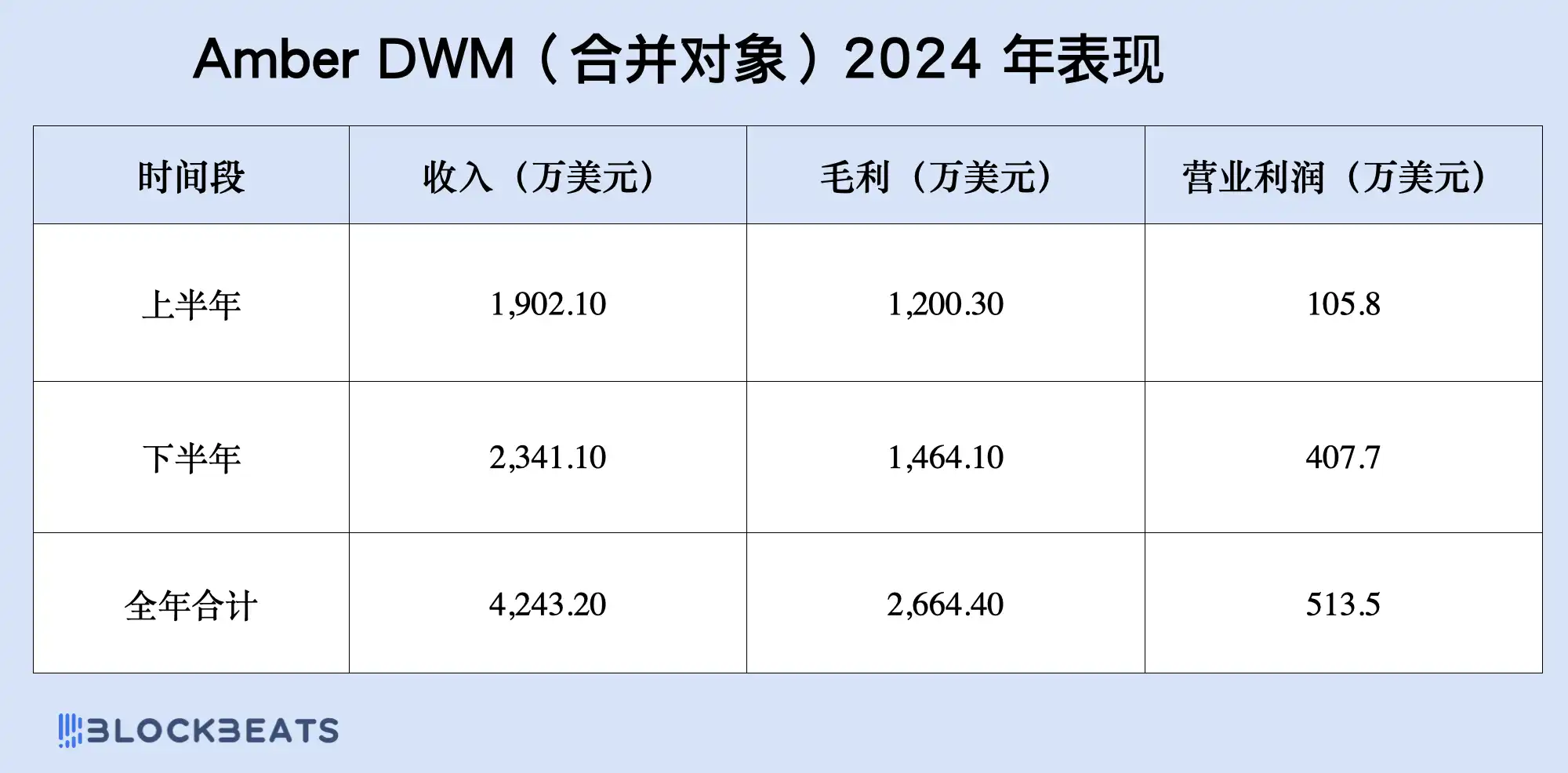

Điều đáng chú ý là Amber DWM, đơn vị việc kinh doanh mà công ty chính thức hoàn tất việc sáp nhập vào năm 2025, đã có hiệu suất tài chính độc lập rất ấn tượng vào năm 2024. Mặc dù vẫn chưa được hợp nhất, Amber đã tiết lộ riêng trong báo cáo thường niên rằng thu nhập cả năm của phân khúc này đã vượt quá 42 triệu đô la Mỹ, với tăng trưởng lợi nhuận đáng kể trong nửa cuối năm. Thực thể việc kinh doanh này hoạt động dưới thương hiệu Amber Premium và là phân khúc cốt lõi trong quá trình chuyển đổi toàn diện của công ty sang các dịch vụ tài chính crypto tuân thủ pháp luật. Nó bao gồm các dịch vụ như lưu ký tài sản crypto của tổ chức, khớp thanh khoản OTC, quản lý danh mục đầu tư và các giải pháp thanh toán cho khách hàng có giá trị ròng cao, tất cả đều có giá trị gia tăng cao và tiềm năng tăng trưởng cao.

Nhìn về năm 2025, Amber Premium đặt nhiều kỳ vọng lớn. Công ty kỳ vọng thu nhập trong quý đầu tiên của năm 2025 sẽ đạt 12,5 triệu đô la Mỹ đến 13,5 triệu đô la Mỹ, nghĩa là sẽ đạt 30% doanh thu của DWM năm ngoái chỉ trong một quý và tốc độ mở rộng rất nhanh. Cùng lúc đó, Amber đã công bố việc thành lập quĩ dự trữ tài sản crypto trị giá 10 triệu đô la, chính thức đưa tài sản crypto vào bảng tài sản của công ty lần đầu tiên. Điều này không chỉ thể hiện rằng hệ thống tài chính của Amber đã bắt đầu phát triển theo mô hình tài chính Web3 mà còn chỉ ra rằng Amber đang thoát khỏi mô hình cũ và chuyển đổi thành nền tảng tài chính công nghệ crypto hoàn toàn.

Chào mừng bạn tham gia cộng đồng chính thức BlockBeats :

Nhóm đăng ký Telegram: https://t.me/theblockbeats

Nhóm Telegram: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia