1. Cơ chế không chỉ là công cụ mà còn là biểu hiện của niềm tin

Trong thị trường dự đoán, một hệ thống dựa vào nhận thức tập thể để xây dựng giá, cơ chế giao dịch thị trường không chỉ đảm nhận chức năng khớp lệnh mà còn mang tính phán đoán các sự kiện trong tương lai.

Chất lượng của một cơ chế không chỉ quyết định giao dịch có hiệu quả hay không mà còn quyết định liệu chúng ta có thể nắm bắt và diễn đạt chính xác phác thảo về "khả năng trong tương lai" hay không.

Vì lý do này, hai cơ chế thị trường dự đoán chính thống hiện nay là CLOB+CTF (sổ lệnh+ mã thông báo có điều kiện) và LSMR (tạo lập thị trường tự động theo điểm logarit), mặc dù đã đạt được những thành tựu trong vài năm qua, nhưng đã bộc lộ những thiếu sót về mặt cấu trúc trong thực tế.

Những vấn đề này không chỉ là thách thức về mặt kỹ thuật mà còn phản ánh sự hiểu biết chưa đầy đủ của họ về vấn đề cốt lõi là "niềm tin của nhóm được hình thành và đo lường như thế nào".

2. CLOB+CTF: Sự phân mảnh thị trường và thanh khoản kém hiệu quả do cấu trúc cao

1. Khái niệm thì rõ ràng, nhưng hệ thống thì quá phân mảnh

Logic của CLOB+CTF không phức tạp:

1.CLOB cung cấp giao diện thị trường cho lệnh giới hạn và khớp lệnh

2. CTF chia nhỏ các sự kiện trắc nghiệm thành sê-ri hợp đồng nhị phân CÓ/KHÔNG và điều chỉnh cung cầu thông qua đúc/ đốt mã thông báo tự động .

Mô hình này có cấu trúc rất phù hợp với thị trường tài chính truyền thống và do đó có lượng người dùng nhất định.

Tuy nhiên, khi số lượng tùy chọn sự kiện tăng lên, hệ thống sẽ buộc phải tạo nhiều thị trường phụ , mỗi thị trường có cặp mã thông báo và sổ lệnh riêng, làm tăng đáng kể độ phức tạp của hệ thống và ngưỡng tham gia của người dùng .

2. Sự phụ thuộc vào đối tác dẫn đến mất cân thanh khoản

CLOB là một cơ chế đặt lệnh và do đó về cơ bản dựa vào thị trường hai chiều năng động. Ở hầu hết các thị trường dự đoán, do sự nhiệt tình tham gia của người dùng không ổn định, tính đa dạng của sự kiện, thông tin bất đối xứng và các vấn đề khác, độ sâu của lệnh thường không đủ nghiêm trọng, dẫn đến "cửa sổ lệnh" hoặc "sự ép giá một chiều" .

Kết quả là:

1. Người dùng đặt lệnh lệnh mà không có bên đối tác, giá cả trì trệ;

2. Thị trường trở nên mất hiệu quả khi thanh khoản, ảnh hưởng nghiêm trọng đến trải nghiệm của người dùng.

Mặc dù CTF có thể lấp đầy khoảng trống đối tác ở một mức độ nhất định bằng cách đúc tài sản CÓ/KHÔNG, nhưng bản thân nó cũng đã trở thành một công cụ chênh lệch giá, khiến tín hiệu giá dễ bị thao túng bởi hành vi ngắn hạn hơn là kỳ vọng dài hạn .

3. “Động lực trọng tài” lớn hơn “tổng hợp nhận thức”

Cơ chế ngang của CTF nhằm mục đích giúp giá thị trường hội tụ về mức xác suất thực bằng đúc và đốt tài sản CÓ/KHÔNG một cách có hệ thống. Nhưng trên thực tế, cơ chế này:

1. Khuyến khích người dùng giao dịch xung quanh không gian chênh lệch giá thay vì chính sự kiện đó;

2. Khuếch đại thụ động tác động ngắn hạn của hành vi thị trường phi lý lên giá cả;

3. Làm suy yếu khả năng diễn giải và tính ổn định của giá cả như một “chức năng niềm tin tập thể”.

Tóm lại, mặc dù CLOB+CTF có cấu trúc hoàn chỉnh nhưng vẫn khó có thể cung cấp cơ chế hình thành giá ổn định và hiệu quả trong bối cảnh thanh khoản thấp, sự khác biệt lớn về nhận thức và người dùng không chuyên nghiệp .

LSMR: Từ sự thanh lịch về mặt chức năng đến tình thế tiến thoái lưỡng nan khi xóa bỏ sự không chắc chắn

1. Cơ chế đơn giản nhưng không thân thiện với người dùng

LSMR (Thị trường chấm điểm logarit có đặt chỗ) lấy hàm logarit làm cốt lõi và thống nhất giá thị trường và logic phát hành mã thông báo trong một tập hợp các biểu thức toán học. Nó có hai lợi thế đáng kể:

1. Không cần phải chia tách thị trường nhiều lựa chọn và tất cả các tùy chọn đều có cùng một cơ cấu giá;

2. Về mặt lý thuyết, tổng giá của tất cả các mã thông báo luôn bằng 1, điều này phù hợp với trực giác xác suất.

Tuy nhiên, vấn đề với LSMR là hệ thống toán học này quá “hộp đen”: người dùng không thể đánh giá mối quan hệ giữa chi phí thực tế và lợi nhuận tiềm năng khi mua một tùy chọn nào đó; quá trình hình thành giá thị trường thiếu một lộ trình rõ ràng và trải nghiệm giao dịch bị “che khuất” bởi sự trừu tượng hóa thuật toán; logic xóa không thể tạo ra “tỷ lệ cược” mà người dùng mong đợi và thiếu tính minh bạch trong trò chơi .

2. Thế tiến thoái lưỡng nan kép của sự trượt giá và các thông số ngoài tầm kiểm soát

Tham số kiểm soát duy nhất b của LSMR quyết định sức mạnh phản ứng giá của thị trường (mức độ trượt giá). Nhưng bản thân thiết kế của tham số này lại đối mặt với một nghịch lý:

- Giá trị b quá lớn → giá thay đổi chậm và khó có thể diễn đạt được xác suất thực tế;

- Giá trị b quá nhỏ → giá cực kỳ nhạy cảm và có thể dễ dàng bị thao túng, hình thành bong bóng giá.

Tệ hơn nữa là b phải được thiết lập trước khi thị trường bắt đầu , nhưng trong giai đoạn đầu, gần như không thể đánh giá được khối lượng giao dịch và mức độ biến động mà thị trường sẽ trải qua. Điều này khiến b trở thành một yếu tố rủi ro mặt cấu trúc thay vì là điểm neo ổn định cho hệ thống.

4. Tóm tắt các vấn đề cốt lõi: Ba khiếm khuyết lớn của cơ chế cũ

1. Giá cả không thể thể hiện được xác suất thực sự

Trong CLOB+CTF, cấu trúc lệnh và cung cầu thanh khoản có thể dễ dàng khiến giá cả lệch khỏi xác suất thực tế của một sự kiện xảy ra;

Trong LSMR, giá chỉ là kết quả của hàm đầu ra và người dùng khó có thể lập bản đồ mối quan hệ giữa xác suất chủ quan và tỷ lệ cược.

2. Cơ chế dễ bị chi phối bởi sự chênh lệch giá và khó hình thành một tín hiệu tập thể hợp lý

Logic chênh lệch giá ban đầu là một cơ chế bổ sung để duy trì tính hợp lý của giá, nhưng trong hai hệ thống này, chênh lệch giá đã trở thành động lực giao dịch chính, chi phối cấu trúc thị trường và can thiệp vào quá trình tổng hợp nhận thức.

3. Trải nghiệm người dùng kém và thiếu sự chắc chắn trong giao dịch

Cho dù đó là vấn đề về độ sâu sổ lệnh hay sự trượt giá do hàm logarit gây ra, người dùng khó có thể có được trải nghiệm giao dịch với kỳ vọng rõ ràng và chi phí có thể kiểm soát được khi tham gia. Đây là ngưỡng chết người đối với cơ chế thị trường dự đoán "mở cho cả người dùng không chuyên nghiệp".

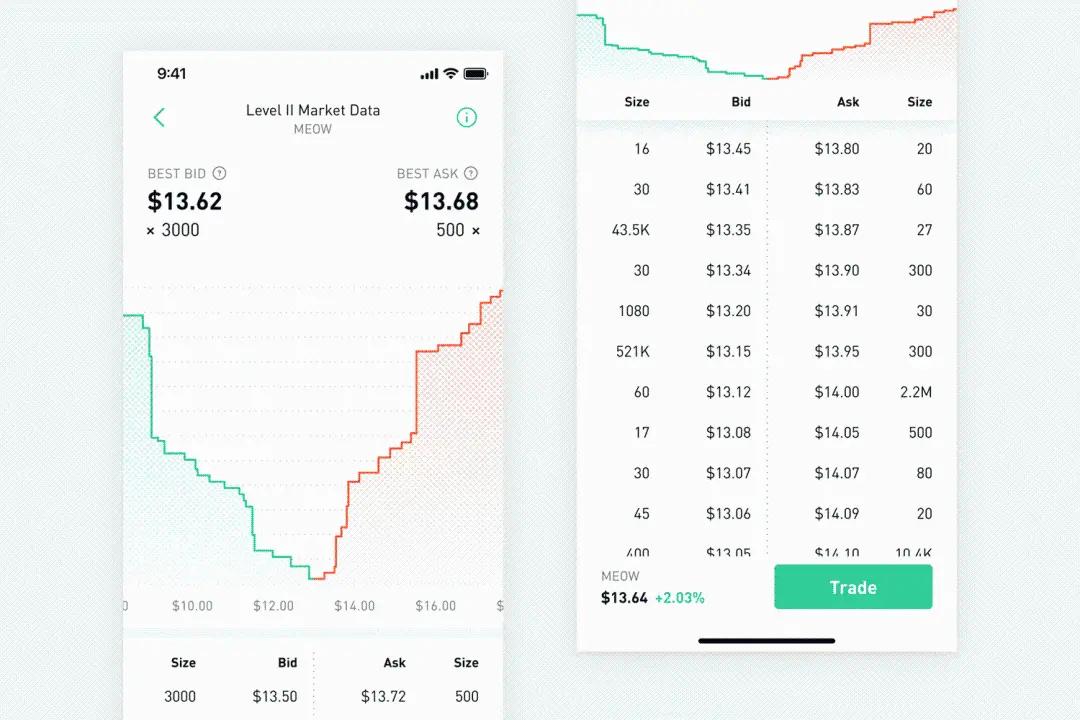

Biểu đồ độ sâu sổ lệnh qua investopedia

5. Hướng đến một cơ chế mới: cơ chế phải thể hiện niềm tin, không chỉ thực hiện giao dịch

Bản chất của thị trường dự đoán là tài sản niềm tin, đây là cơ chế kết hợp giữa nhận thức xã hội và khích lệ kinh tế. Do đó, cơ chế thị trường lý tưởng phải đáp ứng được ba điểm sau:

1. Giá cả rõ ràng và ý nghĩa xác suất rõ ràng, do đó người dùng có thể hiểu được ý nghĩa đằng sau giá cả;

2. Cấu trúc giá và thanh lý được đóng lại, đảm bảo lợi nhuận kỳ vọng của người tham gia phù hợp với lợi nhuận thực tế của họ;

3. Có thể chạy ổn định mà không cần phân tách phức tạp hay kiểm soát tham số, bản thân cơ chế có khả năng chống thao tác và tự cân bằng.

Những mục tiêu này chính xác là những gì mà các cơ chế mới như APMM (Nhà tạo lập thị trường dự đoán tự động) đang cố gắng đạt được. Họ dựa vào kinh nghiệm của các cơ chế trước đó và cũng giải quyết những điểm khó khăn cốt lõi trong hành vi giao dịch thực tế.

VI. Kết luận: Gốc rễ của sự tiến hóa cơ chế không chỉ là kỹ thuật, mà còn là sự thích nghi của sinh thái nhận thức

Các vấn đề về cơ chế của CLOB+CTF và LSMR không phải vì chúng không đủ "thông minh" mà vì chúng phụ thuộc quá nhiều vào sự đóng gói của công nghệ và sự thanh lịch về hình thức khi giải quyết vấn đề "con người đánh giá tương lai như thế nào" và bỏ qua hành vi thực sự, tâm lý và con đường nhận thức của người dùng.

Cơ chế thị trường là một công cụ văn minh, về cơ bản không phục vụ chức năng và tài sản mà phục vụ cho việc ra quyết định và thể hiện sự không chắc chắn của con người.