Tác giả: OurNetwork

Biên dịch: TechFlow

Lời biên tập:

Trong bài viết này, chúng tôi sẽ tập trung vào một ông lớn khác có giá trị vốn hóa vượt quá 10 tỷ đô la - USDC, và cập nhật những diễn biến mới nhất về sản phẩm stablecoin kép của Ethena - USDe và USDtb. Ngoài ra, các nhà phân tích của OurNetwork còn mang đến báo cáo về tình trạng stablecoin trên Solana, cập nhật cơ sở hạ tầng (Account Abstraction sắp tới) và thông tin về USR. USR là một tài sản được neo theo đô la mới nổi, có giá trị vốn hóa trên 250 triệu đô la, và sử dụng cơ chế hỗ trợ không rủi ro định hướng.

Nếu trước đây còn có điều gì nghi ngờ, thì giờ đây đã rõ ràng rằng stablecoin đã trở thành một phần quan trọng trong lĩnh vực tài chính. Tether đã đạt lợi nhuận hoạt động trên 1 tỷ đô la trong quý đầu tiên của năm 2025. Circle - nhà phát hành USDC - cũng đã nộp đơn niêm yết. Thậm chí Diễn đàn Kinh tế Thế giới (World Economic Forum) cũng ước tính khối lượng giao dịch stablecoin năm 2024 đạt 27,6 nghìn tỷ đô la, vượt tổng của Visa và Mastercard.

Bây giờ, hãy cùng đi sâu tìm hiểu.

Loạt bài về Stablecoin - Phần thứ hai

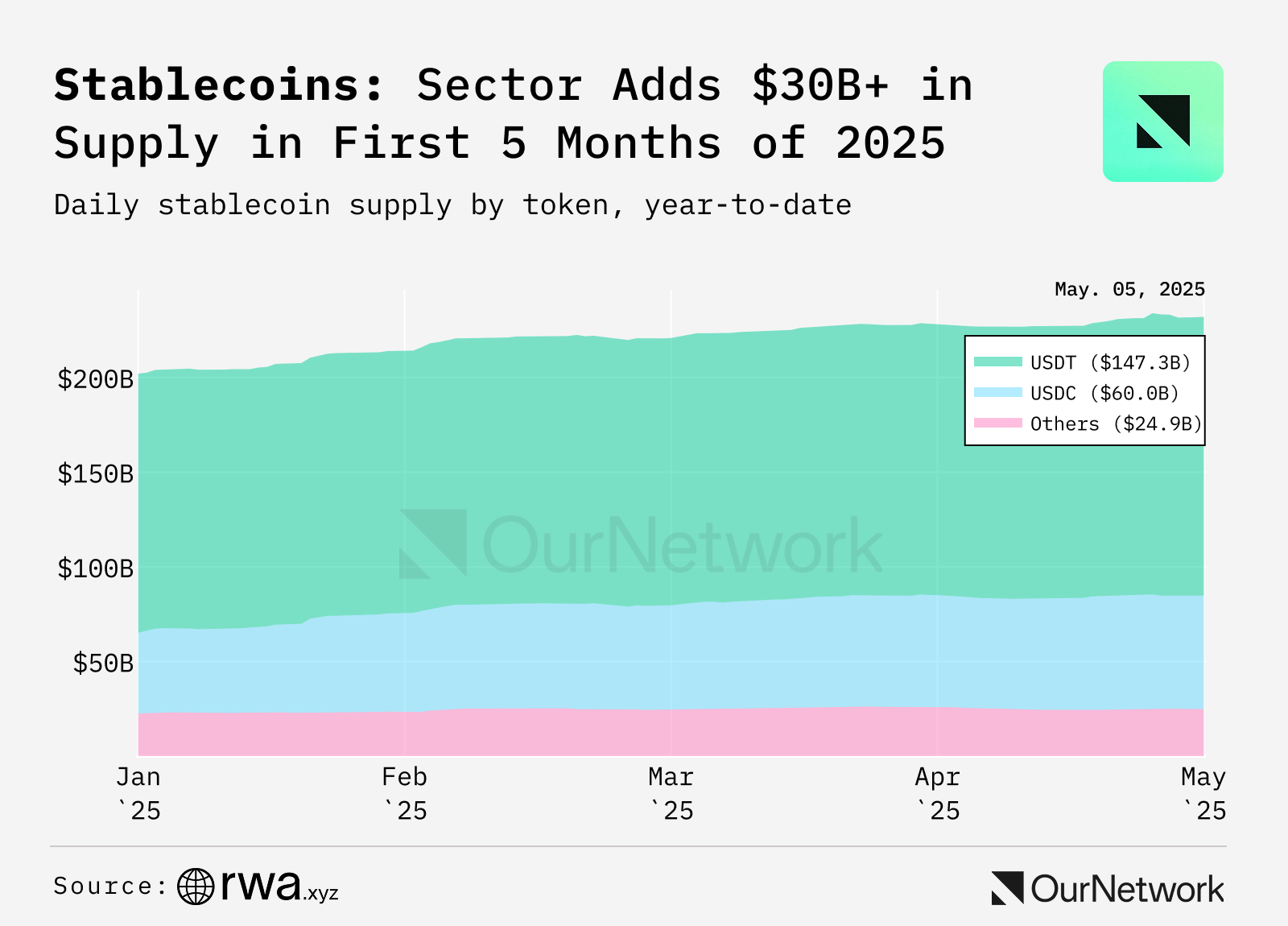

Giá trị vốn hóa stablecoin vượt 232 tỷ đô la vào năm 2025, tăng 15% từ đầu năm đến nay

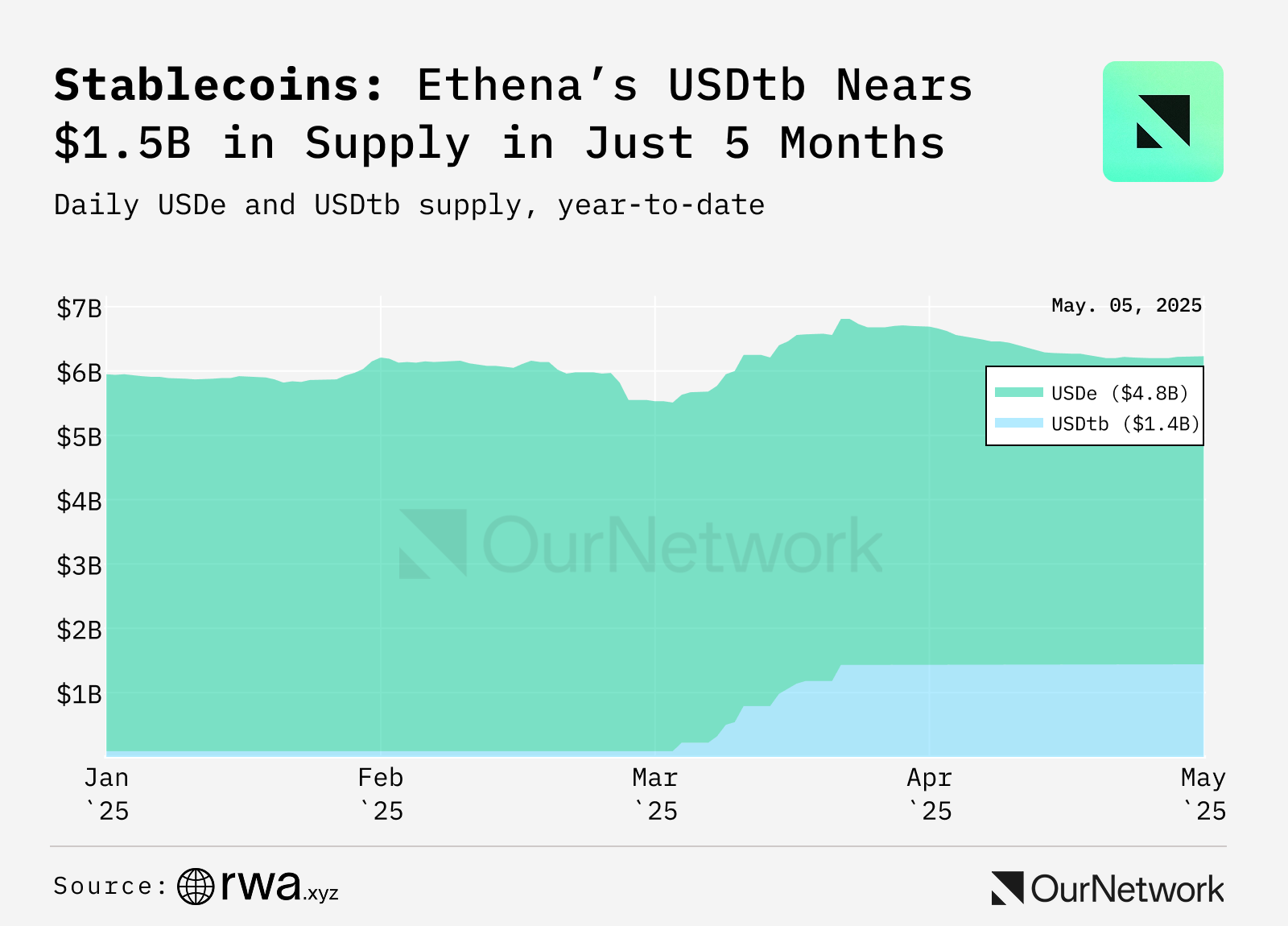

Năm 2025, thị trường stablecoin tăng trưởng 30 tỷ đô la, tổng giá trị vốn hóa đạt 232 tỷ đô la. USDT và USDC vẫn chiếm ưu thế, với tổng thị phần 89%. Tuy nhiên, do các sự kiện hủy niêm yết liên quan đến MiCA (Khuôn khổ Quản lý Tài sản Crypto của EU), thị phần của USDT đã giảm từ 68% xuống còn 62%, trong khi USDC tăng lên 26%. USDS và USDtb của Sky do Ethena phát hành và được hỗ trợ bởi trái phiếu Hoa Kỳ (chủ yếu là quỹ BUIDL của BlackRock) đã nổi bật trong số các stablecoin sinh lời, tăng trưởng hơn 4 tỷ đô la. Giá trị vốn hóa của USDtb đã tăng vọt từ 89 triệu đô la lên 1,4 tỷ đô la, phản ánh vai trò quan trọng của nó như một lựa chọn an toàn hơn trong hệ sinh thái Ethena khi thị trường biến động.

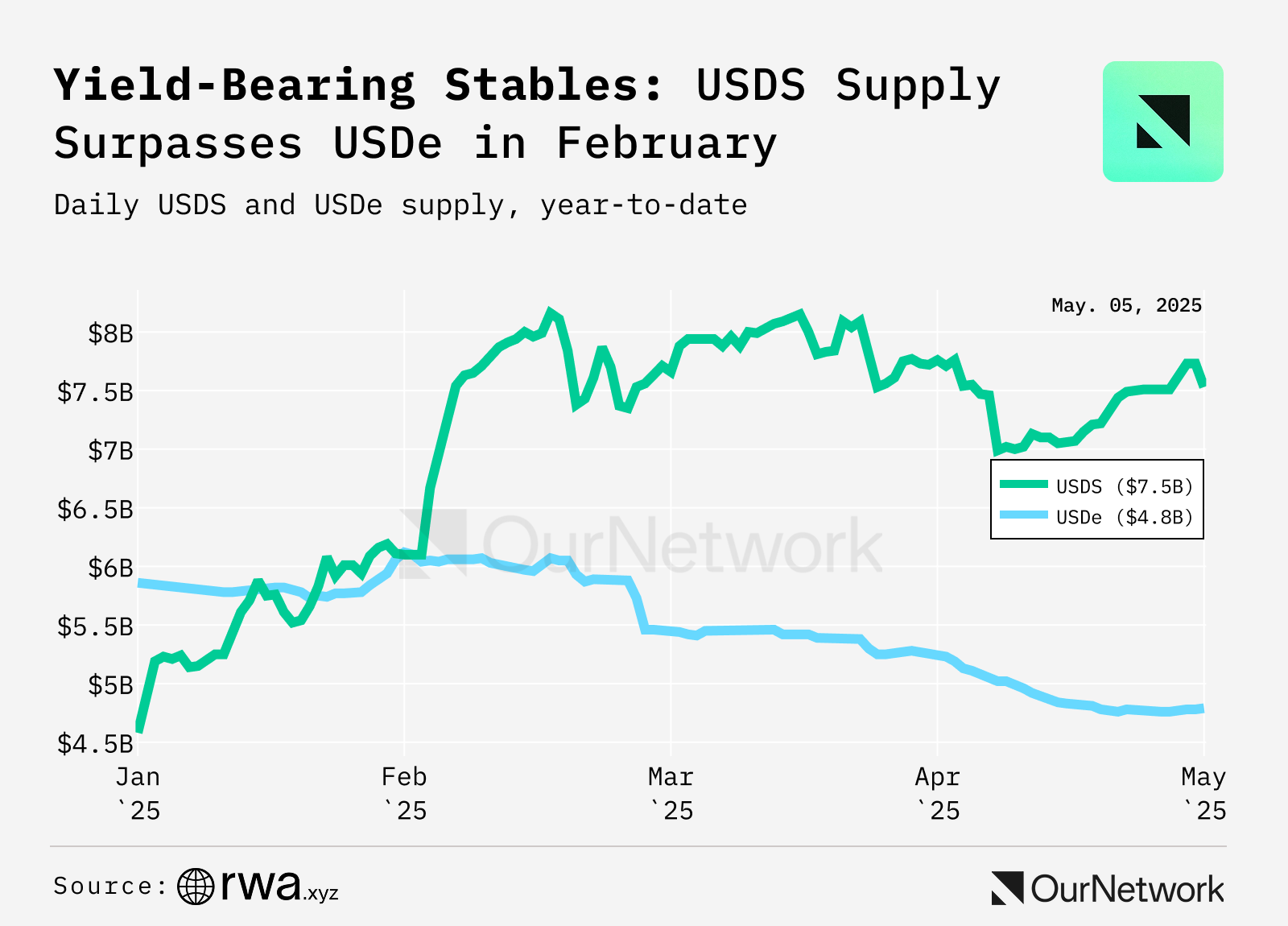

Lượng cung của USDS của Sky đã vượt quá USDe của Ethena trong tháng 2. Khi môi trường thị trường xấu đi và lợi nhuận từ việc đặt cọc USDe giảm từ mức hai chữ số xuống còn một chữ số, lượng cung của USDe đã giảm hơn 1 tỷ đô la. Đồng thời, lượng cung của USDS tăng gần 3 tỷ đô la, nhờ vào các khoản hoàn trả ổn định và dễ dự đoán hơn.

Mặc dù cả hai tài sản này đều do Ethena phát hành, nhưng USDtb được hỗ trợ bởi quỹ BUIDL của BlackRock, là một lựa chọn an toàn hơn so với USDe. Khi phí tài trợ của hợp đồng vĩnh viễn chuyển sang âm, Ethena đã đóng các vị thế không có rủi ro định hướng và chuyển tài sản sang USDtb. Lượng cung của USDe đã giảm 18%, trong khi USDtb đã tăng vọt 1510%.

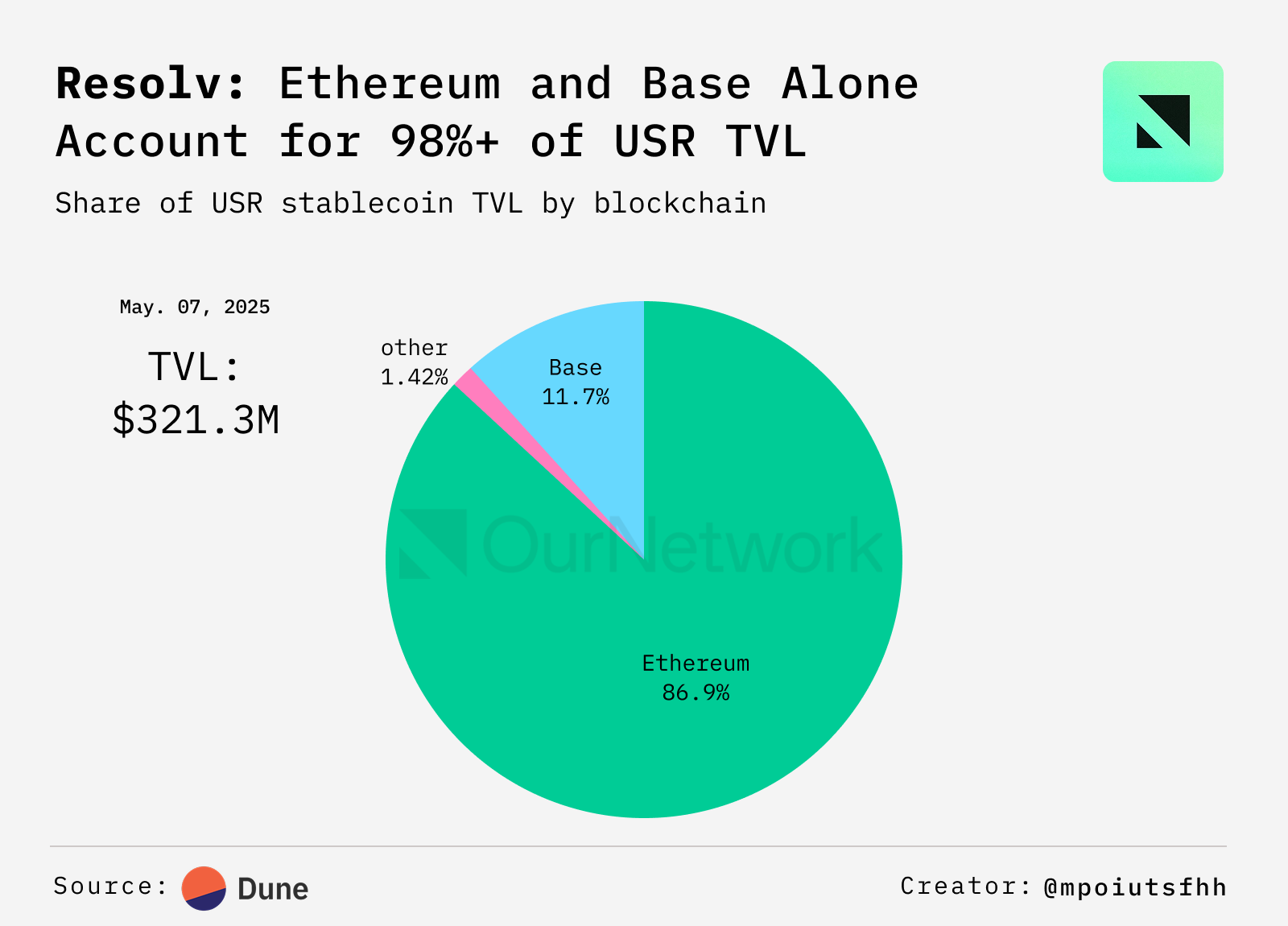

Phần lớn nguồn cung stablecoin USR của Resolv vẫn tập trung trên Ethereum, cho thấy nhu cầu mạnh mẽ và sự tích hợp sâu rộng trong cơ sở hạ tầng DeFi. Đồng thời, Resolv đang mở rộng sang Base, Arbitrum, BNB Chain và Berachain, thể hiện nỗ lực chiến lược tăng cường khả năng tương tác xuyên chuỗi.

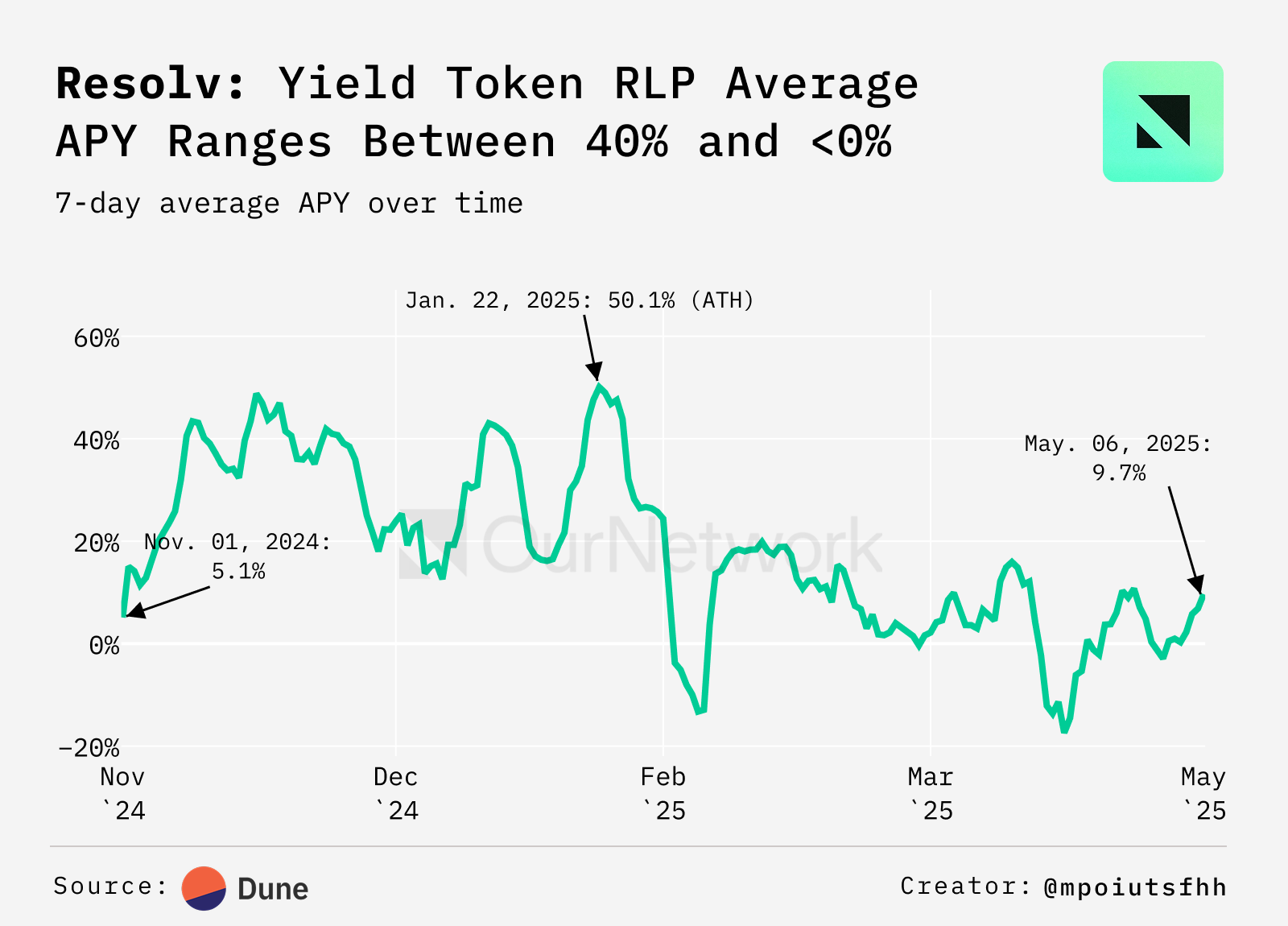

Tỷ suất lợi nhuận hàng năm (APR) của RLP đã vượt quá 40% vào cuối năm 2024, sau đó giảm xuống dưới 0% vào tháng 4 năm 2025. Sự biến động này phản ánh vai trò rủi ro và lợi nhuận của RLP trong việc hấp thụ các cú sốc hệ thống và cung cấp lợi nhuận. Tỷ suất lợi nhuận âm cho thấy các chiến lược rủi ro không định hướng đã thất bại do những thay đổi của thị trường và mức phí tài chính tiêu cực.