Tác giả bài viết: Frank, PANews

Khi giá ETH tăng từ mức thấp 1.385 đô la lên 2.700 đô la, với mức tăng 97,7%, đằng sau đó là sự phân chia vốn đan xen giữa nóng và lạnh, các quỹ tổ chức vẫn thận trọng trên thị trường ETF, nhưng khối lượng mở của hợp đồng phái sinh lại đạt đỉnh lịch sử 32,2 tỷ đô la. Sau một thời gian dài trì trệ, thị trường hy vọng đợt tăng giá này sẽ chứng minh Ethereum vẫn là vùng giá trị, nâng cấp Pectra dường như cũng đang cung cấp luận điểm cho câu chuyện này. PANews thông qua việc giải mã toàn diện dữ liệu Ethereum, cố gắng phác thảo trạng thái thực tế của Ethereum, một Ethereum đang trải qua quá trình tái cấu trúc giá trị.

Thị trường và vốn: Sự thận trọng của ETF và nhiệt tình của hợp đồng

Tính đến ngày 18/5, tổng tài sản ròng của ETF ETH Hoa Kỳ đạt 8,97 tỷ đô la. Chiếm 2,89% tổng giá trị vốn hóa thị trường của Ethereum. So với tỷ lệ 5,95% của ETF Bitcoin, tỷ lệ này vẫn còn thấp. Nhìn chung, có vẻ như Bitcoin vẫn được ưa thích hơn trên thị trường ETF.

Ngoài ra, từ tháng 2 đến cuối tháng 4, trạng thái vốn của ETF Ethereum phần lớn ở trạng thái rút vốn. Mãi đến ngày 21/4 mới bắt đầu quay trở lại, nhưng tổng dữ liệu quay trở lại không rõ ràng. Trong tháng 4, ETF Ethereum có dòng vốn ròng khoảng 66,25 triệu đô la, tính đến nay trong tháng 5 là khoảng 30 triệu đô la.

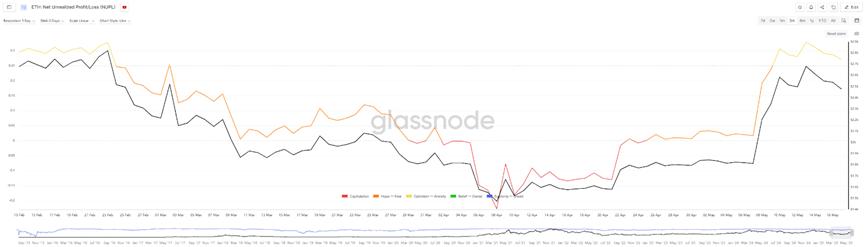

Theo dữ liệu của Glassnode, cũng bắt đầu từ cuối tháng 4, chỉ số "Lợi nhuận/Lỗ chưa thực hiện ròng" (Net Unrealized Profit/Loss, viết tắt NUPL) của Ethereum mới đảo chiều trở lại dương, trước đó từ ngày 1/4 đến 22/4, chỉ số NUPL liên tục âm. Trong giai đoạn này, giá Ethereum đã rơi xuống dưới 1.800 đô la, thấp nhất xuống đến 1.385 đô la, nghĩa là khi giá Ethereum xuống dưới 1.800 đô la, các địa chỉ nắm giữ về cơ bản đều ở trạng thái lỗ vốn. Tuy nhiên, dữ liệu âm này đôi khi cũng cho thấy tín hiệu đáy thị trường, bởi áp lực bán gần như cạn kiệt ở giai đoạn này. Tuy nhiên, tính đến ngày 17/5, chỉ số NUPL cao nhất đạt 0,328, từ khoảng giá trị nhìn vào, vẫn ở giai đoạn đầu hoặc phục hồi của thị trường bò, chưa đạt đến giai đoạn cực kỳ lạc quan.

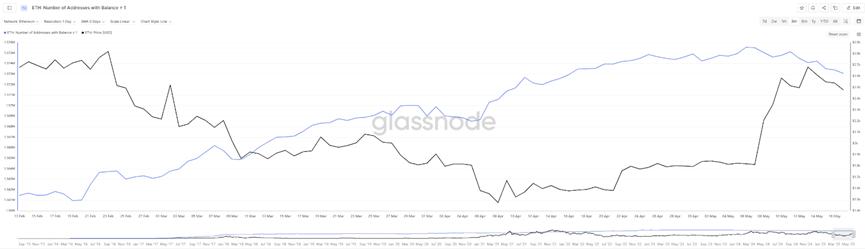

Một dữ liệu thú vị khác là số lượng địa chỉ Ethereum có số dư lớn hơn 1 lại giảm xuống khi giá tăng, trong khi trước đó trong quá trình giảm giá, dữ liệu này liên tục tăng, cho thấy nhiều nhà đầu tư vẫn chọn mua bắt đáy ở giai đoạn giảm. Khi giá tăng lên trên 1.800 đô la, một số địa chỉ chọn chốt lời. Tuy nhiên, tỷ lệ giảm này không cao, chỉ khoảng một phần nghìn. Với việc giá phục hồi, tỷ lệ địa chỉ có lãi của Ethereum hiện đã đạt 60%.

Mặc dù đợt tăng giá gần đây vẫn còn cách khá xa so với mức cao nhất lịch sử, nhưng khối lượng mở hợp đồng lại đạt mức cao kỷ lục gần đây. Ngày 14/5, khối lượng mở hợp đồng Ethereum đạt 32,249 tỷ đô la, gần như mức khối lượng mở hợp đồng cao nhất lịch sử. Lần cuối cùng khối lượng hợp đồng đạt mức này là vào tháng 1-2/2025, khi giá Ethereum dao động trong khoảng 3.000-3.800 đô la. Từ đó có thể thấy, thị trường vẫn rất nhiệt tình với việc đặt cọc trên Ethereum.

Nhìn chung từ dữ liệu thị trường và vốn, Ethereum bắt đầu có dòng vốn tích cực từ đáy giá vào cuối tháng 4, sau đó giá cũng tăng mạnh, mức tăng cao nhất đạt 97,7%, gần như gấp đôi. Tuy nhiên, từ lượng vốn vào, đặc biệt là dòng vốn ETF, tỷ lệ tăng của vốn từ các tổ chức truyền thống vẫn chưa cao.

Ngoài ra, mặc dù số tiền chuyển trung bình trên chuỗi của Ethereum gần đây cũng có sự suy giảm, nhưng vẫn nằm trong khoảng từ vài nghìn đến 10 nghìn đô la Mỹ. Dữ liệu này vượt xa tất cả các chuỗi công khai khác, trong khi dữ liệu của Solana thường chỉ là vài chục đô la. Điều này cho thấy Ethereum là chuỗi dành riêng cho các nhà đầu tư lớn.

Nhìn chung, đà tăng giá gần đây của Ethereum có vẻ giống như kết quả của những khó khăn trong giai đoạn chuyển đổi. Một mặt, hệ sinh thái Ethereum đang nỗ lực tối ưu hóa hiệu suất thông qua các bản cập nhật và nâng cấp công nghệ liên tục, nhưng những nỗ lực này dường như không mang lại hiệu quả. Mặt khác, đây là nơi tập trung các khoản vốn lớn và giao dịch stablecoin, và các nhà đầu tư lớn dường như hài lòng với trạng thái trầm lắng trên chuỗi này.

Do đó, sự tăng giảm của các chỉ số đơn lẻ khó có thể xác định đơn giản "tốt" hay "xấu" của Ethereum. Thị trường có thể cần vượt ra khỏi câu chuyện tăng trưởng trước đây, và xem xét lại vai trò cốt lõi và giá trị dài hạn của Ethereum trong bối cảnh đa chuỗi. Thay vì chấp nhất vào việc xác định liệu nó có "trỗi dậy" hay "suy thoái", chi bằng nhận ra rằng sau những biến động và lặp lại, một Ethereum trưởng thành và "ổn định" hơn có thể là hướng phát triển tất yếu và diện mạo cuối cùng của nó.