Vào năm 2010 , Google đã ra mắt hệ thống đấu giá quảng cáo có giá cao lần, trong đó người trả giá cao nhất sẽ giành được không gian quảng cáo nhưng chỉ phải trả giá thầu cao thứ hai.

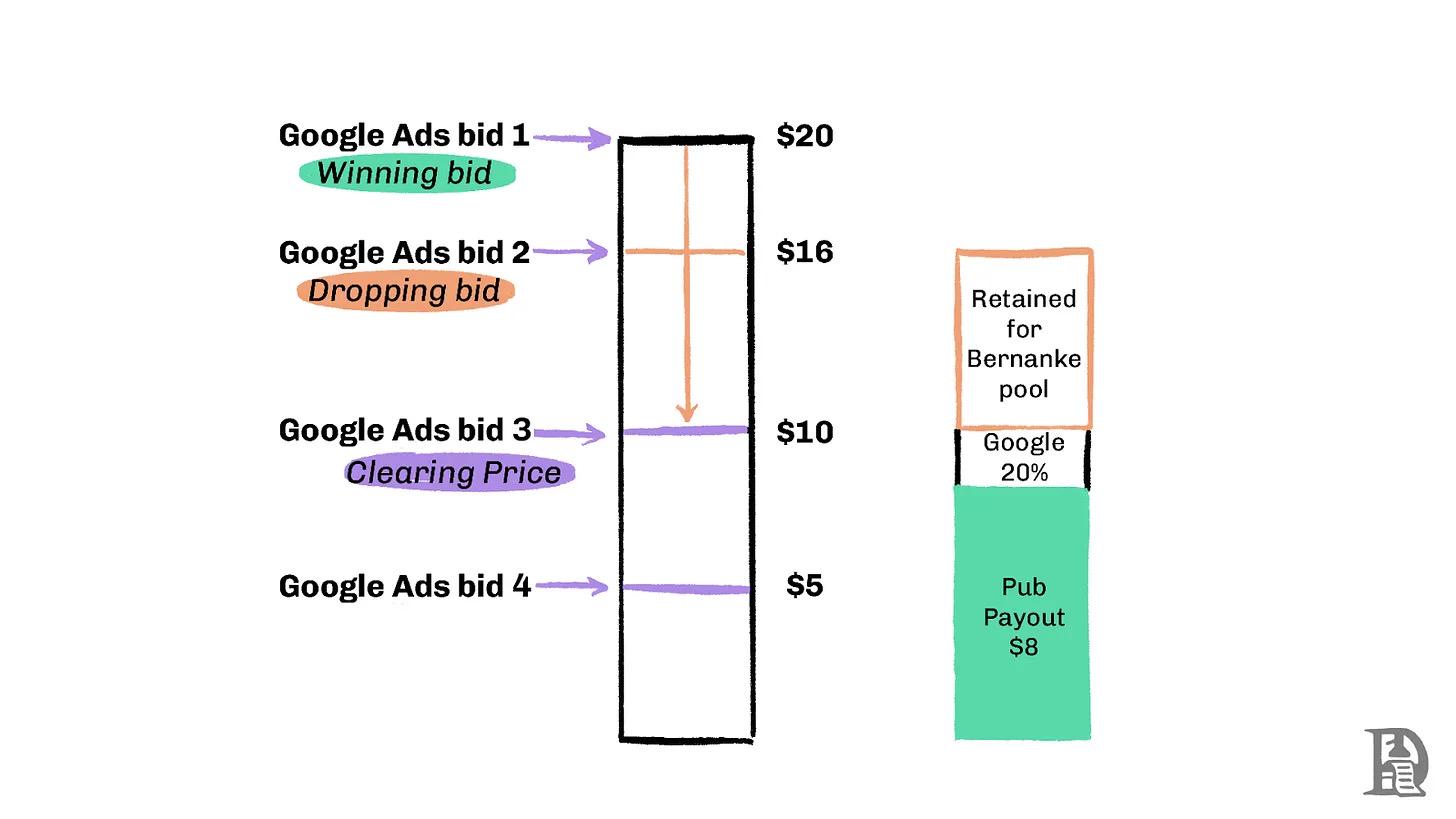

Đây có vẻ là mô hình lý tưởng cho các nhà kinh tế, giúp ngăn chặn các nhà quảng cáo trả giá quá cao. Tuy nhiên, Google đã bí mật kiếm được hàng triệu đô la lợi nhuận ẩn bằng cách thao túng cơ chế đấu giá. Ví dụ, khi giá thầu cao nhất là 20 đô la và giá thầu cao lần là 16 đô la, người trả giá cao nhất chỉ phải trả 16 đô la. Tuy nhiên, Google thực sự trả cho nhà xuất bản trang web mức giá cao thứ ba (giả sử là 10 đô la), bỏ túi trong đó chênh lệch 6 đô la. Số tiền này chảy vào một tài khoản bí mật được gọi là " Bernanke Pool " và được dùng để đáp ứng các mục tiêu của công ty, bao gồm cả kỳ vọng của Phố Wall. Hoạt động này không bị phát hiện cho đến khi có vụ kiện chống độc quyền vào năm 2016.

Mặc dù Google đã chuyển sang hệ thống đấu giá theo giá đầu tiên vào năm 2019 (thanh toán cho nhà xuất bản quyết toán trên giá thầu cao nhất), bài học rút ra vẫn sâu sắc: khi người đấu giá kiểm soát các quy tắc cơ bản, ngay cả cơ chế hoàn hảo nhất cũng có thể bị bóp méo.

Điều thú vị là điều này lại đang xảy ra trong thế giới crypto. Blockchain đang phải đối mặt với “khoảnh khắc Bernanke” của riêng nó — giá trị rút tối đa (MEV hoặc lợi nhuận thu được thông qua việc tổ chức lại, thêm và xóa các giao dịch khối) đã trở thành hiện tượng quan trọng nhất nhưng lại ít được hiểu nhất trong không gian crypto. Giống như thao túng đấu giá ẩn của Google, loại hình rút giá trị này nằm ngoài tầm nhìn của người dùng thông thường, nhưng nó ảnh hưởng đến tất cả những người tham gia blockchain và hình thành nên một loại “thuế ẩn”.

Liệu MEV có đi theo bước chân của Google và trở thành một hệ thống tập trung và mờ ám, hay sẽ phát triển thành một hệ thống phi tập trung minh bạch mang lại lợi nhuận cho người dùng? Liệu chúng ta có thể thiết kế một cơ chế cho phép khai thác giá trị rút trở lại hệ sinh thái, thay vì tập trung của cải vào tay một số ít người không? Bây giờ, chúng ta hãy xem xét kỹ hơn.

Vật lý của sự chậm trễ

Blockchain là một mạng lưới phi tập trung bao gồm hàng nghìn nút xác minh (người xác thực hoặc thợ đào ) trên toàn thế giới. Nút này đóng nhân vật kép : chúng vừa là trung tâm truyền thông tiếp nhận và phát giao dịch, vừa là thiết bị đầu cuối tính toán thực hiện và xác minh giao dịch.

Do nút được phân bổ trên khắp thế giới nên chắc chắn sẽ có độ trễ trong giao tiếp giữa các trình xác thực - một nút thắt vật lý được quyết định bởi tốc độ ánh sáng. Để đảm bảo rằng tất cả nút đều tuân theo cùng một thứ tự giao dịch, mỗi blockchain sẽ đặt "thời gian khối": một trình xác thực được chọn thông qua cơ chế đồng thuận (như Bằng chứng cổ phần) để đề xuất một khối mới và các trình xác thực còn lại chấp nhận khối sau khi xác nhận rằng giao dịch tuân thủ. Sau khi mỗi khối được tạo, quyền Đề án sẽ luân phiên giữa những người xác thực để duy trì tính bảo mật của mạng. Ví dụ, Bitcoin tạo ra các khối sau mỗi 10 phút, Ethereum đã tăng tốc độ lên 12 giây, Solana đang cố gắng phá vỡ giới hạn 400 mili giây và L2 như Arbitrum đang thách thức phạm vi tần số cực cao từ 10-250 mili giây.

Bất kể độ dài, mỗi cửa sổ thời gian khối đều tạo cơ hội cho người xác thực sắp xếp lại các giao dịch để kiếm lợi nhuận, thay vì ưu tiên tính công bằng của người dùng. Về lý tưởng, nên tuân thủ nguyên tắc "ai đến trước được phục vụ trước", nhưng do nút phân bố trên toàn cầu nên nguyên tắc này khó có thể thực hiện được. Khi người dùng khởi tạo giao dịch, hầu như không thể có chuyện tất cả nút đều nhận được giao dịch đồng bộ do độ trễ của mạng. Điều này có nghĩa là ngay cả khi các quy tắc xây dựng khối được tuân thủ đầy đủ thì sắp xếp giao dịch không công bằng (khiến người dùng phải trả thêm phí và bên trung gian MEV phải chặn phần chênh lệch) vẫn có thể được đưa vào khối.

MEV (Giá trị rút tối đa) đề cập đến lợi nhuận mà những người tạo khối ( thợ đào trong Bằng chứng công việc hoặc người xác thực trong Bằng chứng cổ phần) và những người tham gia khác (hối lộ những người tạo khối để ưu tiên giao dịch của người dùng) thu được bằng cách điều chỉnh chiến lược thứ tự giao dịch trong một khối.

MEV: Một doanh nghiệp ẩn danh và sinh lợi

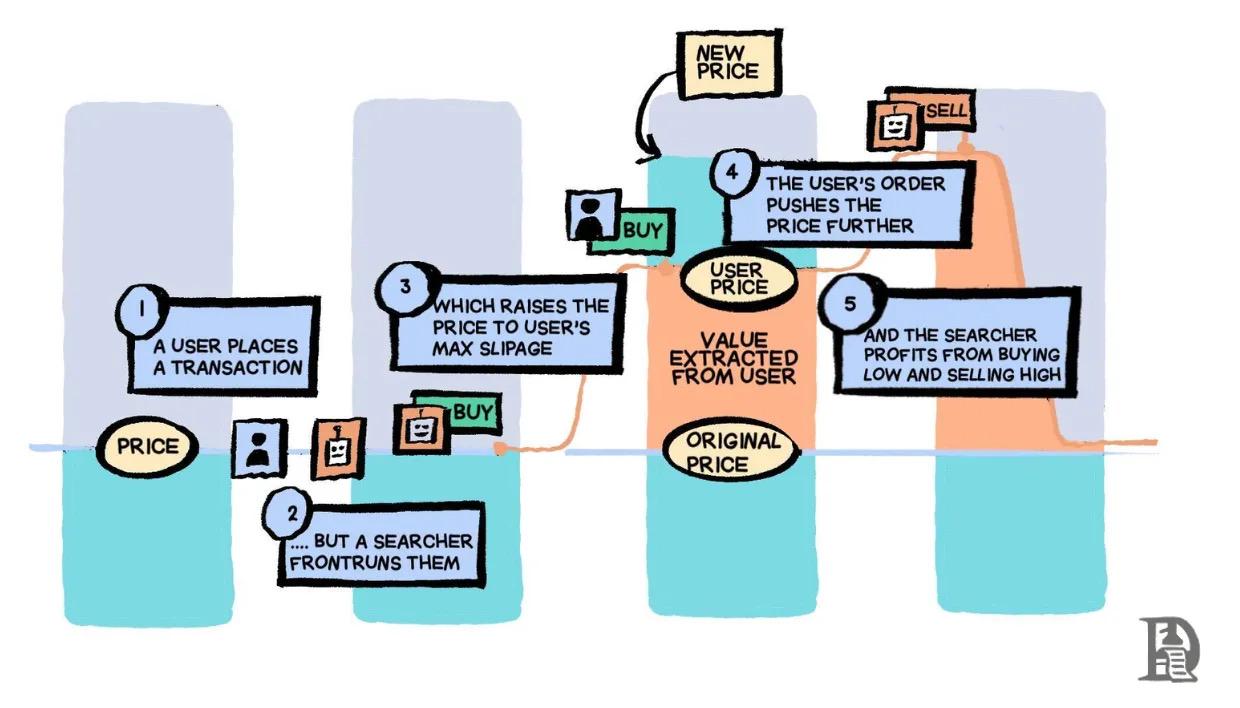

Giả sử Joel đang sử dụng DEX như Uniswap để mua ETH với giá 1.800 đô la. Anh ấy đặt mức chịu đựng trượt giá ở mức 10%, nghĩa là anh ấy có thể chấp nhận tăng giá lên 1.980 đô la khi giao dịch hoàn tất.

Giao dịch của Joel trước tiên sẽ được chuyển đến mempool — phòng chờ công cộng dành cho các giao dịch đang chờ xử lý, chờ được đưa vào khối. Lúc này, một robot giao dịch đã phát hiện ra giao dịch của Joel và ngay lập tức sao chép lệnh, "chen ngang" bằng cách trả phí gas cao hơn (phí gas cao hơn về cơ bản là hối lộ người xác thực để đảm bảo rằng giao dịch có thể được thực hiện trước Joel). Khi lệnh mua của robot đẩy giá ETH trên DEX lên 1.900 đô la, giao dịch của Joel cuối cùng đã được thực hiện ở mức giá tăng cao này. Sau đó, robot sẽ bán ETH trở lại nhóm tài trợ với mức giá này và kiếm được trong đó chênh lệch (sau khi trừ phí gas ). Cuối cùng, mặc dù Joel đã mua ETH, anh ấy đã trả nhiều hơn 100 đô la và số tiền đó đã chảy vào túi của robot. Những hoạt động tương tự diễn ra hàng nghìn lần mỗi ngày trên thị trường crypto .

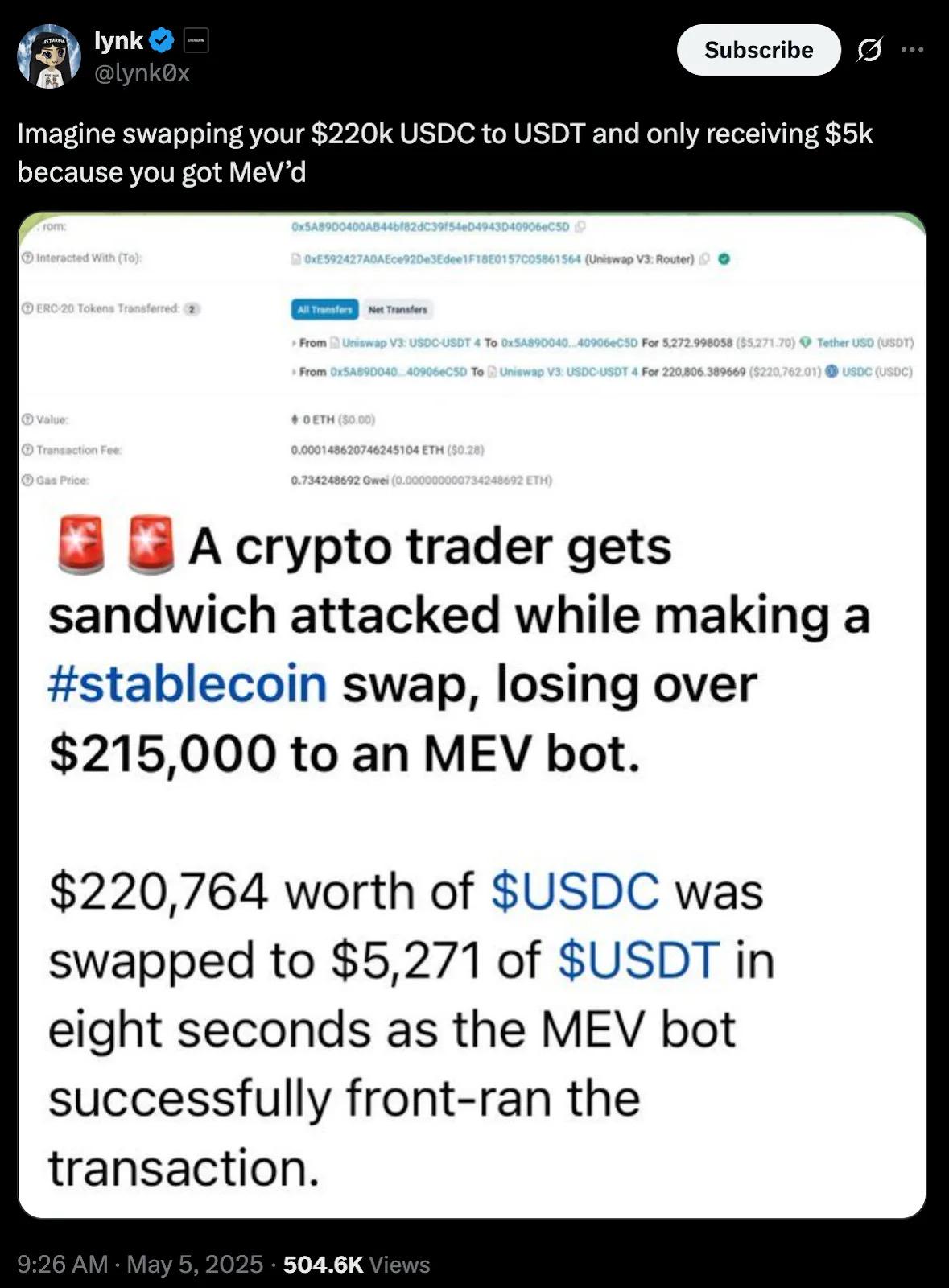

Trong một ví dụ cực đoan hơn, một robot đã thu được 200.000 đô la lợi nhuận chỉ trong một giao dịch duy nhất vì một nhà giao dịch quên thiết lập mức chịu trượt giá. "Thủ phạm" trong sự cố này là jaredfromsubway.eth . Robot này luôn hoàn tất thao tác trước giao dịch mà nó muốn thực hiện bằng cách liên tục trả mức phí gas cao nhất Ethereum . Theo thống kê, Jared đã kiếm được hơn 10 triệu đô la lợi nhuận thông qua loại tấn công MEV này.

MEV chủ yếu biểu hiện dưới ba dạng:

- Giao dịch chênh lệch giá: khám phá sự chênh lệch giá giữa sàn giao dịch khác nhau và mua vào giá thấp, bán ra giá cao trong cùng một khối. Ví dụ, khi giá ETH trên Uniswap là 2.500 đô la và giá trên SushiSwap là 2.510 đô la, robot có thể hoàn tất các hoạt động mua vào và bán trong cùng một khối và kiếm được lợi nhuận không rủi ro là 10 đô la cho mỗi ETH. Điều quan trọng cần lưu ý là loại hoạt động này thực sự có lợi cho thị trường vì nó thúc đẩy sự hội tụ giá trên khắp các nền tảng.

- Tấn công sandwich: Khi robot quan sát lệnh mua lớn của Alice trong nhóm bộ nhớ, trước tiên mua vào và đẩy giá lên, sau đó bán ngay sau khi Alice hoàn tất giao dịch với giá cao. Robot sẽ kiếm được phần chênh lệch, trong khi Alice phải chịu tổn thất do trượt. Trường hợp được đề cập ở trên, nơi Joel trả thêm 100 đô la, là một tấn công sandwich điển hình. Khoản chi phí bổ sung này cuối cùng đã được chuyển thành lợi nhuận cho Chuỗi giá trị MEV. Những hoạt động như vậy rõ ràng là bất lợi cho người dùng và khiến họ phải trả thêm chi phí không cần thiết.

- Trọng tài thanh lý: Trong thỏa thuận cho vay, khi một vị thế đạt đến điều kiện thanh lý, rút MEV sẽ cạnh tranh để trở thành người thanh lý đầu tiên nhận được phần thưởng. Ví dụ, Saurabh đã vay 10.000 USDC với số ETH trị giá 15.000 USD làm tài sản thế chấp. Khi giá giảm và giá trị thế chấp giảm xuống còn 11.000 đô la, quá trình thanh lý đã được kích hoạt. Lúc này, robot sẽ ngay lập tức trả khoản vay 5.000 USDC và nhận được ETH trị giá 5.500 đô la (bao gồm phần thưởng thanh lý 10%), tạo ra khoản lợi nhuận dễ dàng là 500 đô la. Tác động của các hoạt động như vậy là hai mặt: theo quan điểm duy trì sức khỏe của hệ thống DeFi, cần có cơ chế thanh lý; nhưng phần lớn lợi nhuận cuối cùng vẫn thuộc về người xác thực.

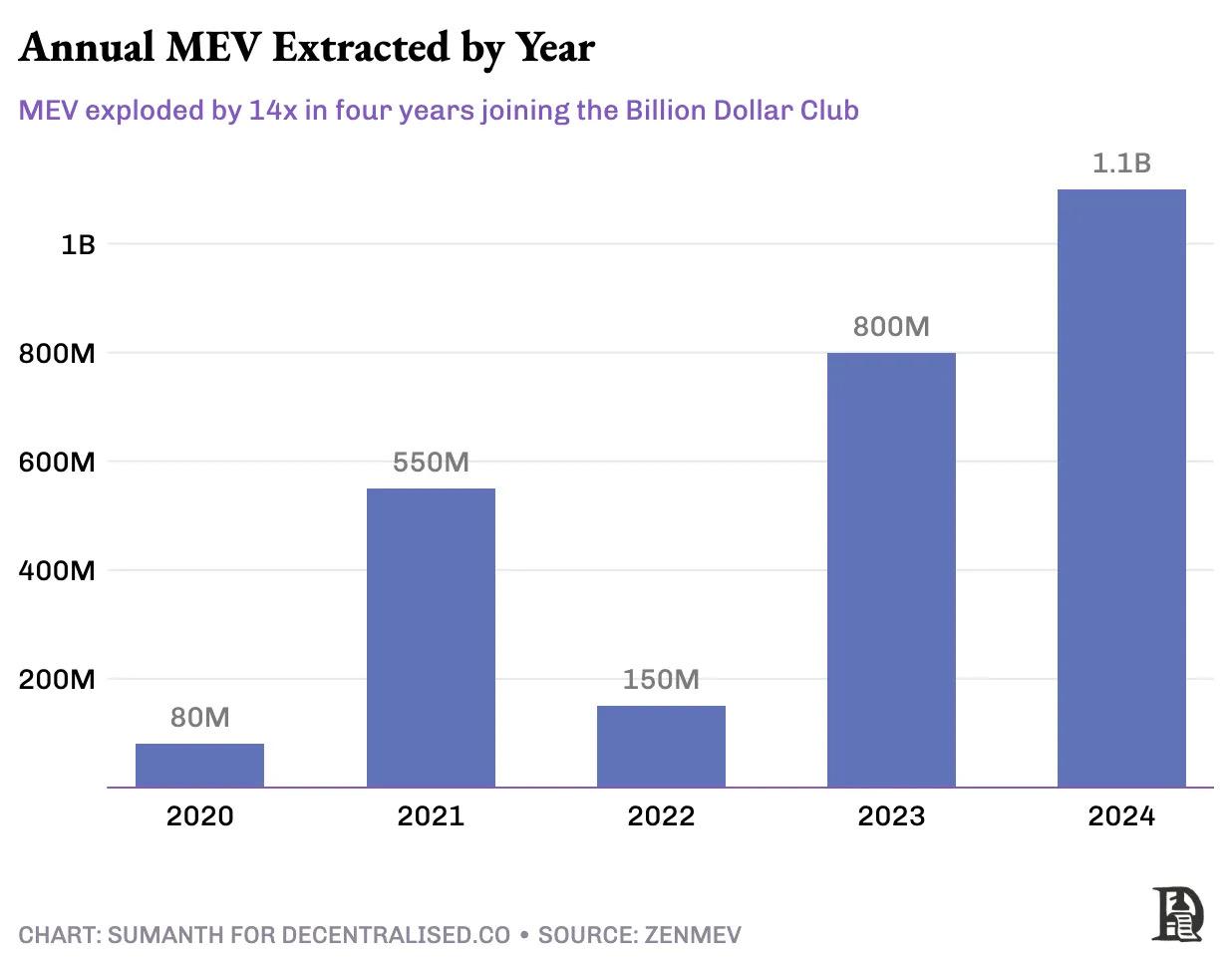

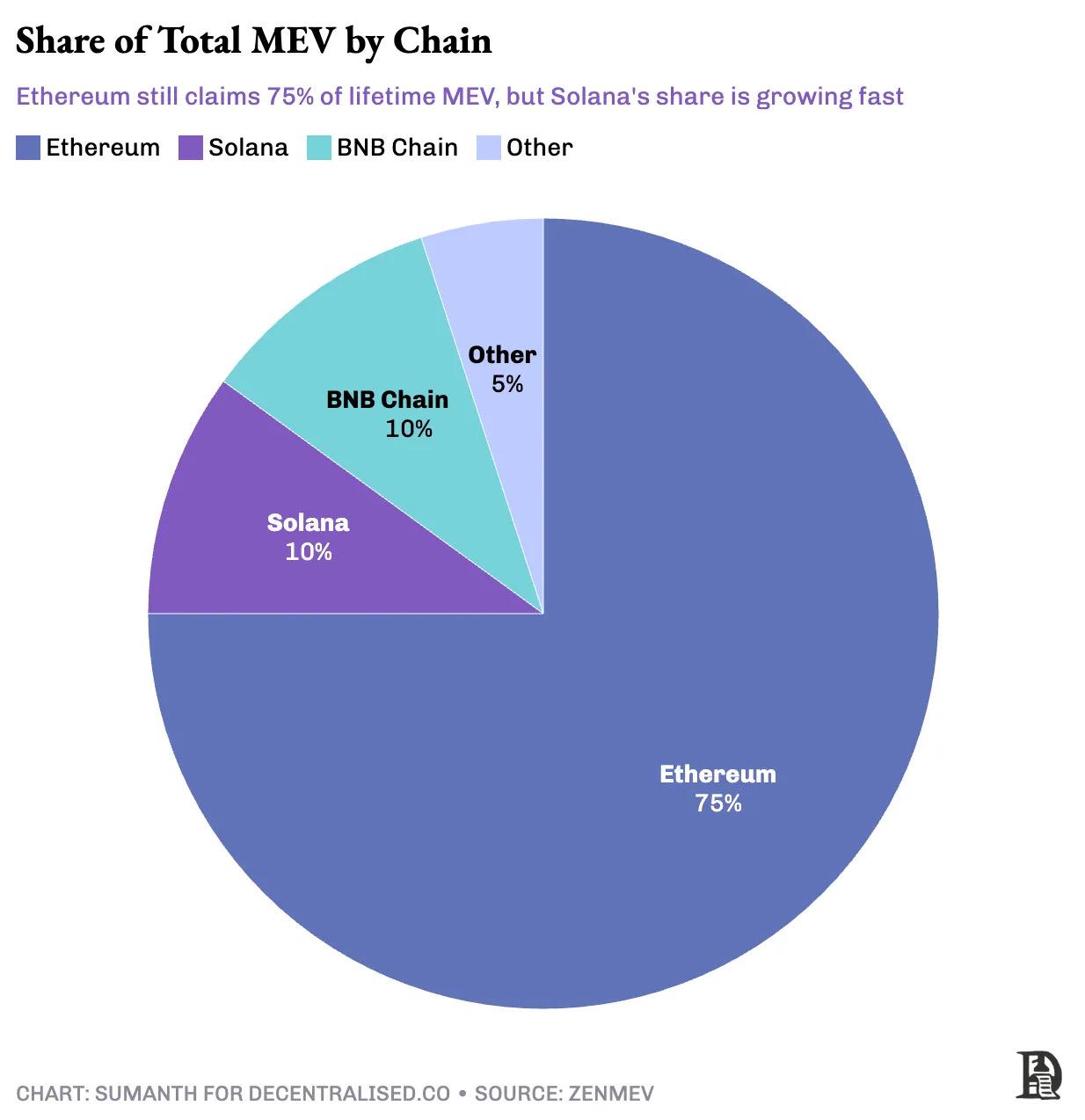

Rút MEV đã tăng gấp đôi từ 550 triệu đô la vào năm 2021 lên 1,1 tỷ đô la vào năm 2024. Nhờ nhóm bộ nhớ mở và thanh khoản DeFi sâu, Ethereum vẫn là chiến trường chính cho MEV, với hơn 100 robot đang hoạt động chiếm khoảng 75% hoạt động rút MEV. Dữ liệu trong 30 ngày qua cho thấy tấn công sandwich chiếm 66% tổng MEV Ethereum, các giao dịch chênh lệch giá chiếm 33% và giao dịch chênh lệch giá thanh lý chiếm dưới 1%.

Khi các giao dịch trên Chuỗi mở rộng sang chuỗi công khai khác, MEV cũng lan rộng. Các mạng lưới Solana, BNB Chain và Ethereum Rollup đều đã trở thành nơi săn mồi của các robot chênh lệch giá và thậm chí CZ cũng bị tấn công sandwich khi thực hiện hoán đổi token . Chỉ riêng trong 30 ngày qua, Sandwich Robot trên Solana đã thu được lợi nhuận hơn 4 triệu đô la ( 24.000 SOL ), gấp 50 lần lợi nhuận của các robot tương tự Ethereum ( 80.000 đô la ).

Ngoài ra, sự xuất hiện của cầu nối xuyên chuỗi đã nâng cấp trò chơi này thành một "cuộc đua tiếp Chuỗi". Các bot chênh lệch giá bắt đầu chuyển đổi nhanh chóng giữa các hệ sinh thái, theo đuổi từng đô la lợi nhuận tiềm năng. Chỉ tính riêng tháng 12 năm 2024, do biến động thị trường do chiến dịch tái tranh cử của Trump gây ra, quy mô hoạt động MEV tại Solana đã vượt mốc 100 triệu đô la.

Năm ngoái, tổng khối lượng giao dịch DEX là khoảng 1,5 nghìn tỷ đô la Mỹ. Dựa trên tính toán này, chi phí MEV chiếm khoảng 0,1% tổng khối lượng giao dịch. Tuy nhiên, nghiên cứu từ Frontier Labs cho thấy đối với các giao dịch lớn, tỷ lệ này có thể lên tới 1%. Mặc dù có thể dễ dàng coi MEV là một tai họa, nhưng thực tế là tình trạng mất giá trị tồn tại ở mọi thị trường tài chính. Câu hỏi chính là: Chúng ta có thể giảm thiểu được sự mất mát này không? Hoặc ít nhất là chia sẻ những chi phí này một cách công bằng hơn giữa những người tham gia thị trường?

Chuỗi cung ứng MEV

Hai đặc quyền chính được cấp cho người xác thực bởi blockchain ban đầu (quyết định giao dịch nào có thể vào khối tiếp theo và kiểm soát sắp xếp giao dịch) khiến tôi nhớ đến vấn đề "dark pool" trong "Flash Boys" . Cũng giống như sàn giao dịch tạo ra quyền truy cập đặc quyền cho các nhà giao dịch tần suất cao, các trình xác thực có thể bí mật thông đồng với các bot để đảm bảo rằng các giao dịch của họ được thực hiện trước các giao dịch của người dùng thông thường. Cơ chế "trả tiền để nhảy" này có nghĩa là người trong cuộc luôn nhận được giá tốt nhất, trong khi người dùng thông thường chỉ có thể nhận được giá tệ hơn.

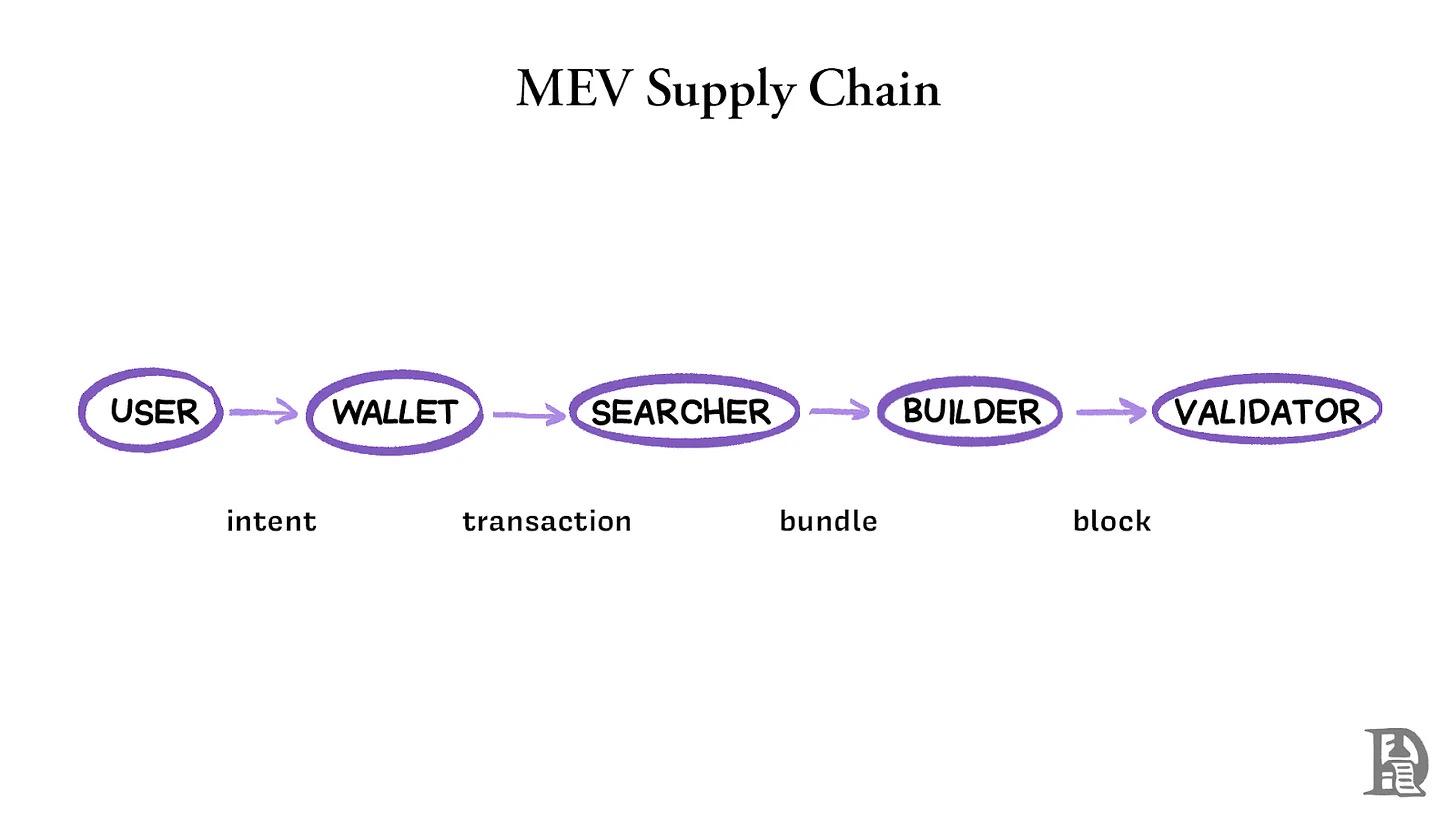

Để giải quyết rủi ro tập trung này, hệ sinh thái Ethereum đang chuyển sang giải pháp "tách biệt người đề xuất-người xây dựng" ( PBS ) để tách biệt các chức năng xây dựng khối và tải lên Chuỗi:

- Người dùng gửi giao dịch hoặc ý định cấp cao (ví dụ: “Đổi token A lấy token B theo tỷ giá hối đoái tốt nhất”)

- Sau khi ví xử lý giao dịch, nó được gửi đến nhóm tìm kiếm/xây dựng/bộ nhớ thông qua nút

- Người tìm kiếm quét các nhóm bộ nhớ để tìm kiếm cơ hội chênh lệch giá và các giao dịch liên quan đến gói

- Các nhà xây dựng lắp ráp các gói giao dịch và tổ chức đấu giá khối

- Người xác thực (Đề án) sẽ chọn khối có lợi nhuận cao nhất và xác minh tính hợp lệ của tất cả các giao dịch trước khi tải chúng lên Chuỗi.

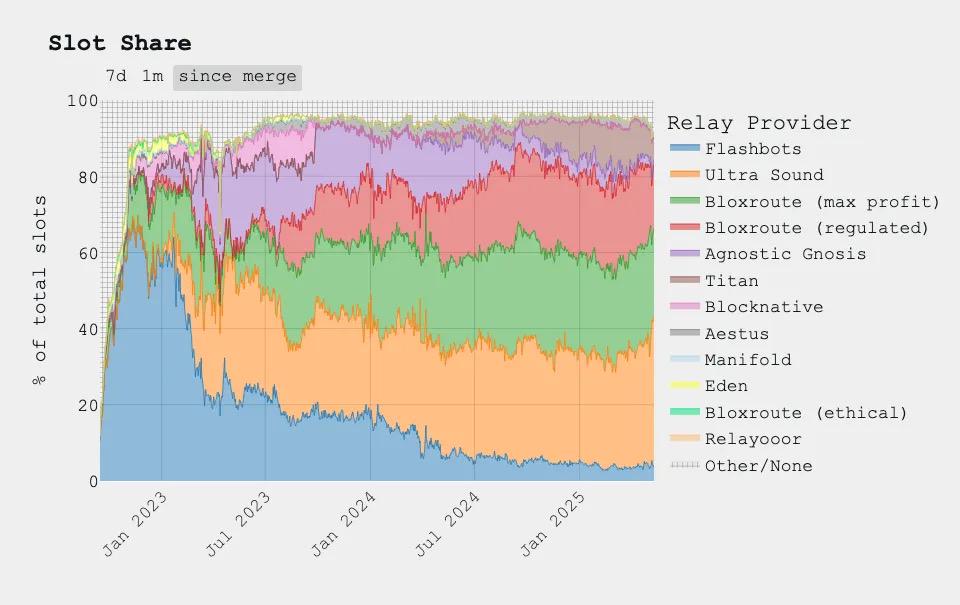

Sự tách biệt nhân vật này làm giảm sức mạnh của trình xác thực. Bây giờ họ chỉ có thể chọn từ các khối đã sắp xếp trước, giúp các cơ hội MEV được phân phối rộng rãi hơn và tạo ra thị trường sáng tạo khối cạnh tranh. Chương trình PBS được áp dụng rộng rãi nhất hiện nay là MEV-Boost do Flashbots phát triển, được hơn 90% trình xác thực Ethereum áp dụng tính đến đầu năm 2025.

Sự phát triển của thuật ngữ từ "Giá trị rút thợ đào " thành "Giá trị rút tối đa" cho thấy các đối tượng kinh doanh chênh lệch giá đã mở rộng từ thợ đào sang toàn bộ nhân vật . Khi bạn nhấp vào “Trao đổi” trên DEX, cho dù bạn đang sử dụng nhà tạo lập thị trường tự động (AMM) như Uniswap hay mô hình sổ lệnh như Raydium , thì đối tác giao dịch của bạn gần như không thể là người dùng thông thường. Nhà tạo lập thị trường chuyên nghiệp đứng sau hậu trường (như Wintermute ) kiếm được Chênh lêch giá mua bán bằng cách cung cấp thanh khoản . Trong cơ chế AMM, họ thu phí giao dịch bằng cách bơm crypto vào quỹ.

Việc cố gắng loại bỏ MEV là không thực tế vì nó đã ăn sâu vào nền kinh tế thời gian khối. Một mặt, hành vi chênh lệch giá duy trì tính nhất quán về giá giữa CEX và DEX, thậm chí còn trợ cấp cho bảo mật mạng thông qua các mẹo MEV; Mặt khác, tấn công sandwich và cuộc chiến đấu giá phí gas buộc người dùng thông thường phải trả chi phí cao hơn.

MEV là sản phẩm tất yếu của một thị trường hiệu quả. Chỉ cần có lợi nhuận thì sẽ có người giành lấy. Hệ sinh thái hiện tại ưu tiên những người tìm kiếm chuyên nghiệp, những người xây dựng khối và các bot tạo lập thị trường thay vì những nhà giao dịch thông thường, những người có được vị thế dẫn đầu, chịu thêm sự trượt giá hoặc đối diện thanh khoản được chuyển đến các "bể giao dịch đen"kiểm toán. Robot gửi các giao dịch đến nhóm bộ nhớ với tốc độ mili giây để cạnh tranh giành cơ hội MEV. Cuộc đua trì hoãn này không chỉ làm tắc nghẽn mempoll bằng các giao dịch rác và lãng phí băng thông mà còn đẩy phí giao dịch lên cao, trở thành một loại thuế vô hình đối với mọi sàn giao dịch. Chìa khóa của vấn đề không phải là loại bỏ MEV, mà là quyết định ai sẽ nhận được những lợi ích này và theo những điều khoản nào.

Chiến lược giảm MEV

Để giải quyết vấn đề MEV, ngành công nghiệp đã áp dụng bốn chiến lược chính: ẩn giấu, khai thác, giảm thiểu và chuyển hướng. Mỗi giải pháp đều có sự đánh đổi khác nhau giữa hiệu quả, tính công bằng và độ phức tạp về mặt kỹ thuật.

Chiến lược ẩn của MEV

Giải pháp đơn giản nhất là giữ thông tin giao dịch ẩn cho đến khi nó được đóng gói. Các công cụ như Flashbots Protect và Cowswap MEV Blocker được xây dựng cho mục đích này. Thông qua các dịch vụ này, các giao dịch được gửi riêng tư và trực tiếp đến những người xây dựng khối thay vì được công khai trong nhóm bộ nhớ. Robot chênh lệch giá thậm chí còn không nhận biết được sự hiện diện của chúng cho đến khi giao dịch được thực hiện.

Tuy nhiên, chiến lược này phải trả giá bằng việc phải chờ những người xác thực áp dụng dịch vụ được chọn làm người đề xuất. Lấy Flashbots Protect làm ví dụ, quá trình này có thể mất tới 6 phút (tuy nhiên, vì giao dịch không nhập vào nhóm bộ nhớ công khai nên người dùng có thể hủy giao dịch chưa thực hiện bất kỳ lúc nào). Nhà tạo lập thị trường và các nhà giao dịch lớn thường sử dụng các dịch vụ như vậy để tránh việc tiết lộ sớm các chiến lược giao dịch của họ. Tính đến nay, giá trị giao dịch được xử lý thông qua Flashbots Protect đã vượt quá 43 tỷ đô la Mỹ.

Tôi có chút nghi ngại về các giải pháp bảo mật tập trung kiểu này vì chúng luôn khiến tôi nhớ đến giao dịch dark pool trong tài chính truyền thống. Các cơ chế ban đầu được thiết kế để bảo vệ người dùng thường kết thúc bằng việc chuyển thành các đặc quyền nội bộ theo “phong cách Robinhood” .

Hiện tại, Flashbots và Beaverbuild đang phát triển các giải pháp phần cứng dựa trên Hoàn cảnh thực thi tin cậy (TEE) để chứng minh tính trung thực của chúng thông qua mật mã. Hướng đi này rất hứa hẹn, nhưng vẫn chưa được kiểm chứng trên thực tế.

Ngoài ra, một số cộng đồng đã bắt đầu có hành động chủ động. Cộng đồng BNB đã bỏ phiếu thành lập "Liên minh thiện chí" , yêu cầu những người xác thực chỉ chấp nhận các khối do những người xây dựng tuân thủ các thông số kỹ thuật của MEV gửi. Những nhà xây dựng này sẽ lọc ra các giao dịch khai thác MEV và hệ thống sẽ trừng phạt những người xác thực không áp dụng cơ sở hạ tầng tuân thủ.

Chiến lược khai thác MEV

Thay vì loại bỏ hoàn toàn MEV, một số giao thức cố gắng biến cạnh tranh chênh lệch giá thành vũ khí thông qua cơ chế đấu giá sở hữu tư nhân , cho phép những người săn hàng kiểm tra và cân bằng lẫn nhau.

Hãy xem xét tình huống Joel muốn chuyển đổi 100 ETH thành USDC. Theo mô hình AMM truyền thống, giao dịch này sẽ đi vào bộ nhớ công cộng và có rủi ro tấn công sandwich . Nhưng ở chế độ RFQ, Joel gửi yêu cầu mua lại đến mạng lưới nhà tạo lập thị trường: giả sử Wintermute báo giá 2.000 đô la cho mỗi ETH và DWF Labs báo giá 2.010 đô la. Sau đó, Joel sẽ chấp nhận lời đề nghị tốt hơn và giao dịch ở mức 2.010 đô la, tránh hoàn toàn rủi ro trượt giá và chạy trước giá.

Đằng sau hậu trường, mỗi nhà tạo lập thị trường đang tính toán lợi nhuận tiềm năng từ giao dịch này. Họ cung cấp báo giá tốt nhất bằng cách huy động thanh khoản từ nhiều nguồn, đồng thời ngăn chặn đối thủ cạnh tranh nhưng vẫn duy trì lợi nhuận.

Tuy nhiên, hệ thống RFQ có những khiếm khuyết cố hữu và đòi hỏi mạng lưới nhà tạo lập thị trường trực tuyến 24/7 để phản hồi ngay lập tức. Nếu không có đủ người tham gia, hệ thống sẽ chậm chạp và người dùng có thể bỏ lỡ cơ hội do biến động của thị trường. RFQ được sử dụng nhiều hơn ở những lĩnh vực có thanh khoản không đủ như trái phiếu thu nhập cố định. Quan trọng hơn, nếu liên minh nhà tạo lập thị trường thiếu uy tín hoặc thiếu phi tập trung , RFQ có thể trở thành một câu lạc bộ nội bộ mới.

Để đạt được mục đích này, Pyth đã phát triển thị trường ngoài Chuỗi Express Relay trên Solana , cho phép tất cả các giao thức truy cập vào nhóm nhà tạo lập thị trường cạnh tranh. Các ứng dụng DeFi có thể thuê ngoài việc thực hiện giao dịch và giảm thiểu MEV mà không cần phải kết nối với từng nhà tạo lập thị trường riêng lẻ.

Mặt khác, Jito đã chọn một con đường khác và hiện kiểm soát hơn 90% số SOL Solana nắm giữ. Trước đây chúng tôi đã đưa tin rằng Jito đã cố gắng xây dựng một nhóm bộ nhớ trên Solana nhưng đã phải từ bỏ vì kẻ tấn công đã chi 300.000 đô la để mua quyền ưu tiên khối. Jito hiện tổ chức đấu giá ngoài Chuỗi cứ sau 200 mili giây để chọn ra các giao dịch có lợi nhuận cao nhất và đóng gói chúng vào khối tiếp theo. Người dùng mua giải pháp nhanh chóng để ngăn chặn tấn công MEV bằng cách trả “phí ưu tiên” và những khoản phí này chiếm gần một nửa thu nhập của người xác thực Solana .

Chiến lược giảm thiểu MEV

Giải pháp này tiến xa hơn một bước so với đấu giá theo luồng lệnh, giúp giảm đáng kể tổng lượng MEV có thể rút thông qua thiết kế đấu giá khéo léo .

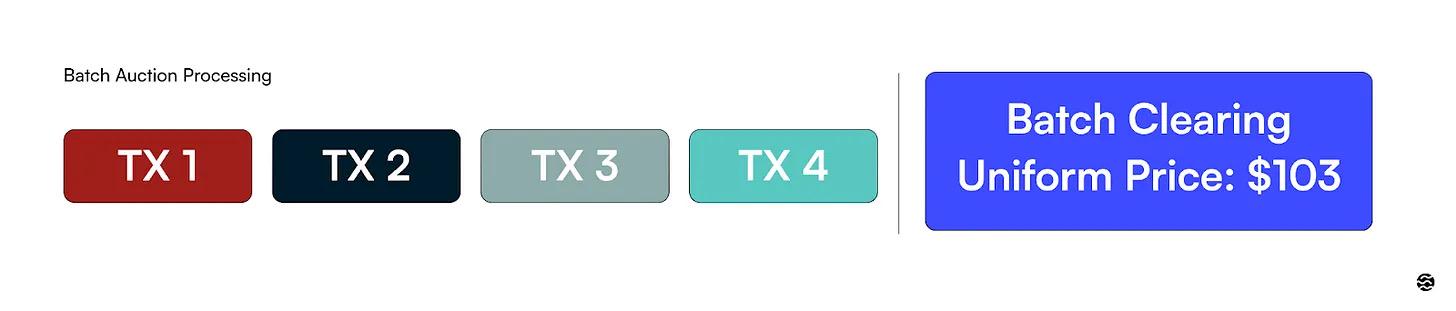

Mô hình xử lý từng giao dịch truyền thống tạo ra cơ hội cho MEV - robot có thể quan sát từng giao dịch và chèn các hoạt động chênh lệch giá. Thỏa thuận giao dịch theo lô đóng gói nhiều lệnh lại với nhau và thực hiện chúng cùng lúc với một mức giá thống nhất. Vì tất cả các đơn hàng đều được nhóm vào cùng một lần và quyết toán ở cùng một mức giá nên robot MEV không thể hưởng lợi từ sự khác biệt sắp xếp hoặc thời gian.

Cơ chế giao dịch theo lô do CoWSwap tiên phong dựa trên một hiểu biết đơn giản: khi người dùng A muốn đổi ETH lấy Dai và người dùng B muốn đổi Dai lấy ETH, hai bên có thể trực tiếp ghép nối và hoàn tất giao dịch mà không cần thông qua sàn giao dịch . Giao thức thu thập các ý định giao dịch trong một khoảng thời gian ngắn, ưu tiên đáp ứng các nhu cầu phòng ngừa tự nhiên này và sau đó sử dụng thanh khoản Chuỗi để xử lý các giao dịch còn lại.

Tốt hơn nữa, các nhà giao dịch không cần phải hiểu biết sâu sắc về cấu trúc thị trường crypto . Khi sử dụng CoWSwap, người dùng không phải điều chỉnh các thông số phức tạp như khả năng chịu trượt giá hoặc định tuyến chéo, họ chỉ cần khai báo yêu cầu giao dịch của mình. Người giải quyết ( nhà tạo lập thị trường chuyên nghiệp đóng vai trò là quyết toán đấu giá) cạnh tranh để cung cấp báo giá tốt nhất và tất cả các nhà giao dịch trong cùng một lần đều được hưởng cùng một mức giá tài sản.

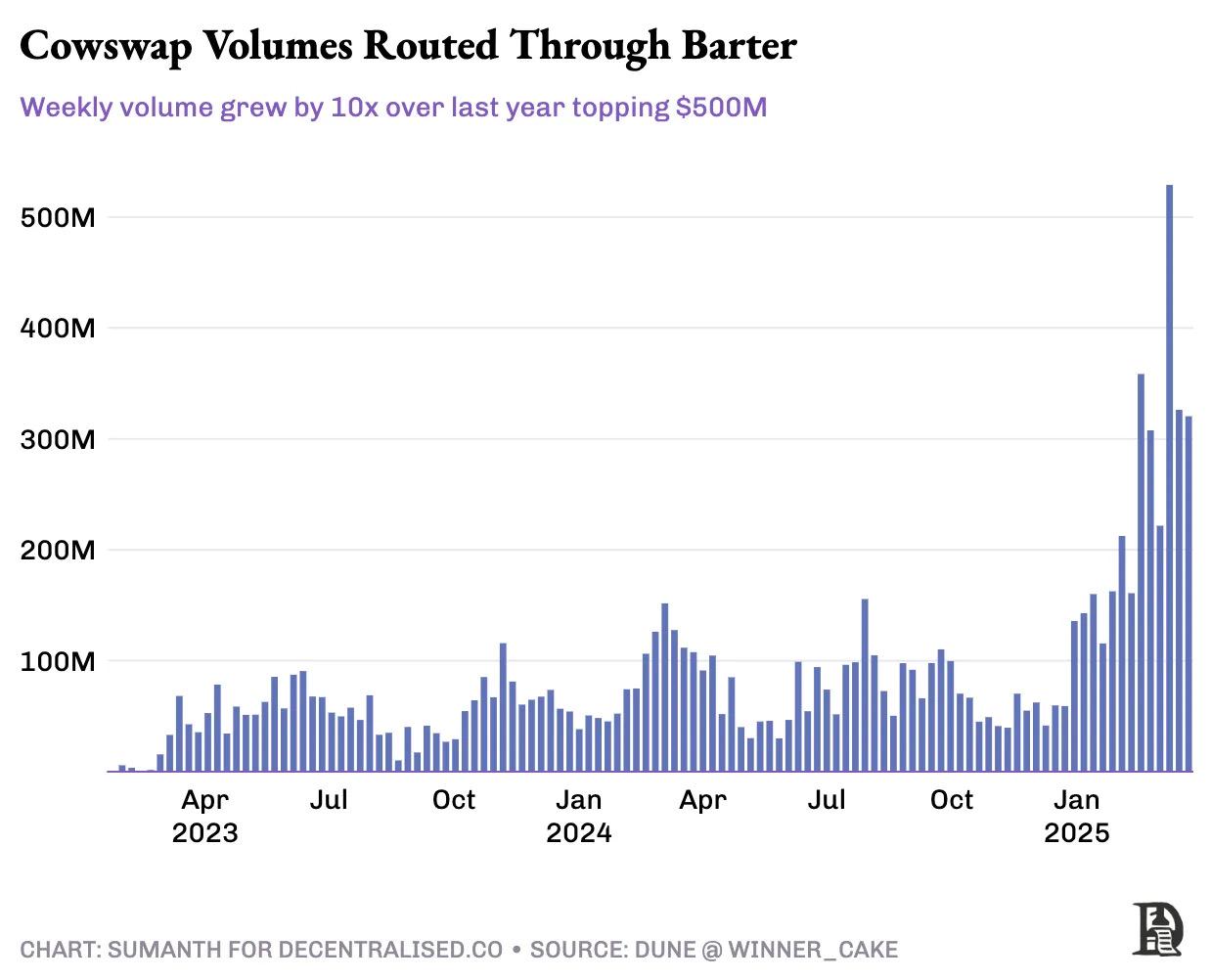

Cho đến nay, CoWSwap đã xử lý khoảng 100 tỷ đô la giao dịch. Công cụ giải quyết hàng đầu Barter (chiếm khoảng 15% thị phần) đã xử lý các giao dịch vượt quá 11 tỷ đô la Mỹ thông qua giao thức này và đang cho thấy xu hướng tăng trưởng ổn định. Sự tăng trưởng này khẳng định hiệu quả của cơ chế đấu giá theo lô trong việc giảm MEV. Sự thành công của các công cụ giải quyết như Barter phụ thuộc vào sự cạnh tranh về giá trong một hoàn cảnh thực hiện công bằng và thống nhất, thay vì khai thác thời gian giao dịch.

Cơ chế này trùng khớp với nghiên cứu của Giáo sư Eric Budish thuộc Trường Kinh doanh Booth, Đại học Chicago. Ông cho rằng các cuộc đấu giá lượng lớn diễn ra một lần mỗi giây sẽ loại bỏ cuộc đua tốc độ trong giao dịch tần suất cao: “Việc phân lô cũng giải quyết được tình thế tiến thoái lưỡng nan của tù nhân trong thị trường sổ lệnh liên tục và phân phối lợi nhuận phúc lợi cho các nhà đầu tư”.

Trong không gian crypto, mô hình sổ lệnh liên tục truyền thống (như được hầu hết các DEX sử dụng) thưởng cho giao dịch nhanh nhất, khiến các nhà giao dịch liên tục đầu tư vào phần cứng tốt hơn, bot nhanh hơn hoặc kết nối nút trực tiếp hơn, nhưng những khoản đầu tư này không giúp cải thiện trải nghiệm của người dùng. Logic đấu giá hàng loạt như CoWSwap sử dụng sẽ thực hiện tất cả các giao dịch trong một khung thời gian cố định với mức giá thống nhất, khiến yếu tố tốc độ trở nên không hợp lệ và thực sự tập trung vào hình thành giá và giá trị người dùng.

Chiến lược chuyển hướng MEV

Một số nhà cải tiến đã áp dụng phương pháp thực tế hơn: nếu không thể ngăn chặn rút MEV, tại sao không thu giữ nó và trả lại lợi nhuận cho cộng đồng?

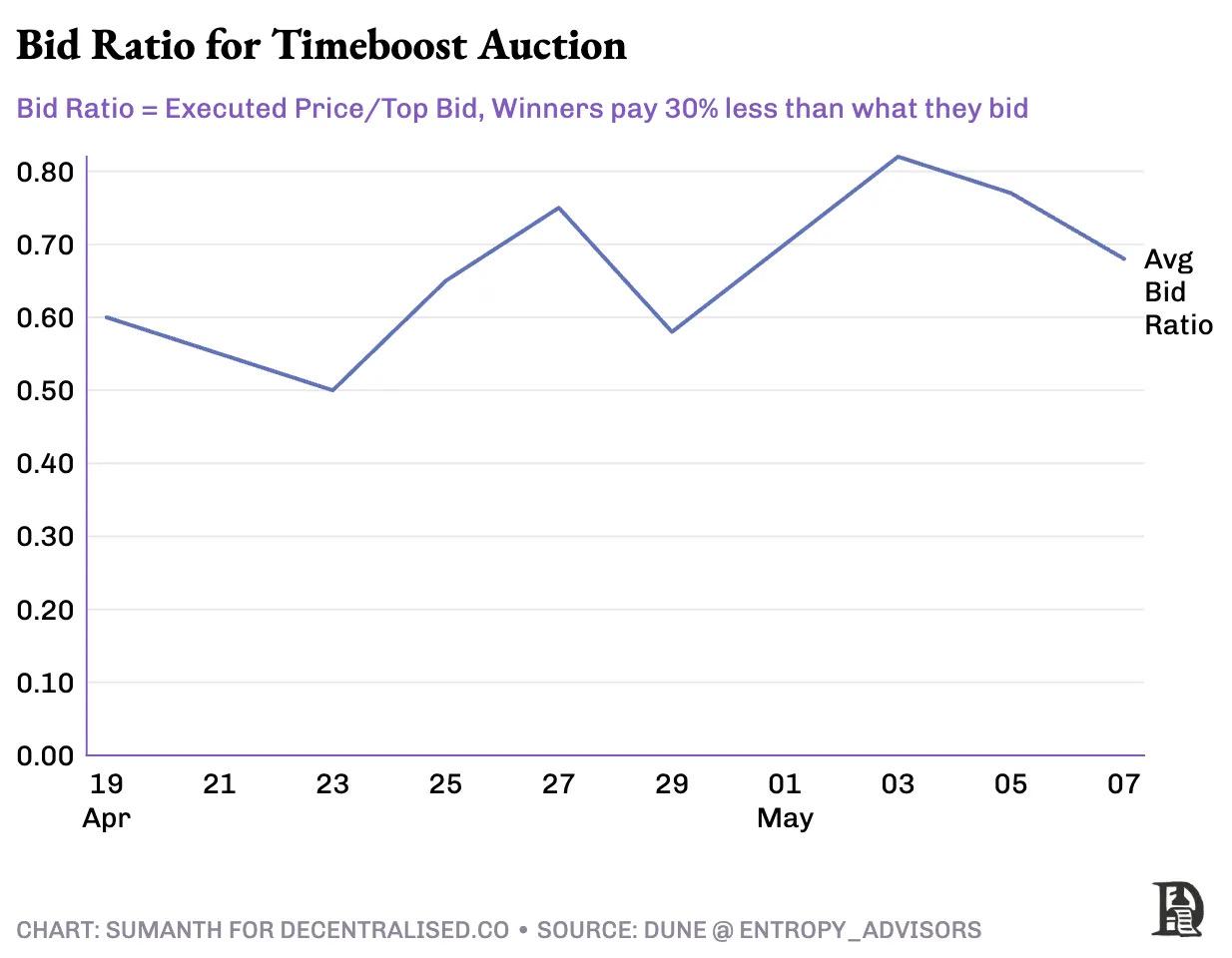

TimeBoost của Arbitrum là một ví dụ hoàn hảo cho khái niệm này. Giao thức thiết lập "đường dẫn nhanh" 200 mili giây, trong đó quyền sử dụng được phân bổ mỗi phút thông qua phiên đấu giá giá lần theo hình thức đấu giá kín. Giống như lối thanh toán dành cho khách VIP tại siêu thị, người trả giá cao nhất sẽ được ưu tiên xử lý giao dịch trong một khoảng thời gian ngắn. Những người muốn giao dịch của mình được ưu tiên có thể đấu thầu kênh ưu tiên này bằng cách dự đoán tiềm năng MEV trong khung thời gian 60 giây mà không cần phải tham gia vào cuộc chiến đấu thầu phí gas hỗn loạn.

Cơ chế này hoàn toàn thay đổi tình hình đối với những kẻ tấn công, những kẻ giờ đây đã bỏ lỡ cơ hội kiếm lợi từ MEV từ bất kỳ ai sử dụng làn đường nhanh. Vì phiên đấu giá thường xuyên diễn ra giữa những người tìm kiếm nên gần như không thể hình thành độc quyền rút. Hệ thống chuyển đổi MEV từ một loại thuế ngầm thành một tài sản công cộng, với 97% thu nhập của TimeBoost sẽ được chuyển vào kho bạc ARB DAO, với lợi nhuận hàng năm ước tính là 30 triệu đô la.

Ngoài ra, Jito được đề cập ở trên còn áp dụng giải pháp kết hợp, trong đó 3% phí ưu tiên giao dịch sẽ được phân phối lại cho những người đặt cược Jito DAO và JitoSOL.

Cách chọn cơ chế đấu giá MEV

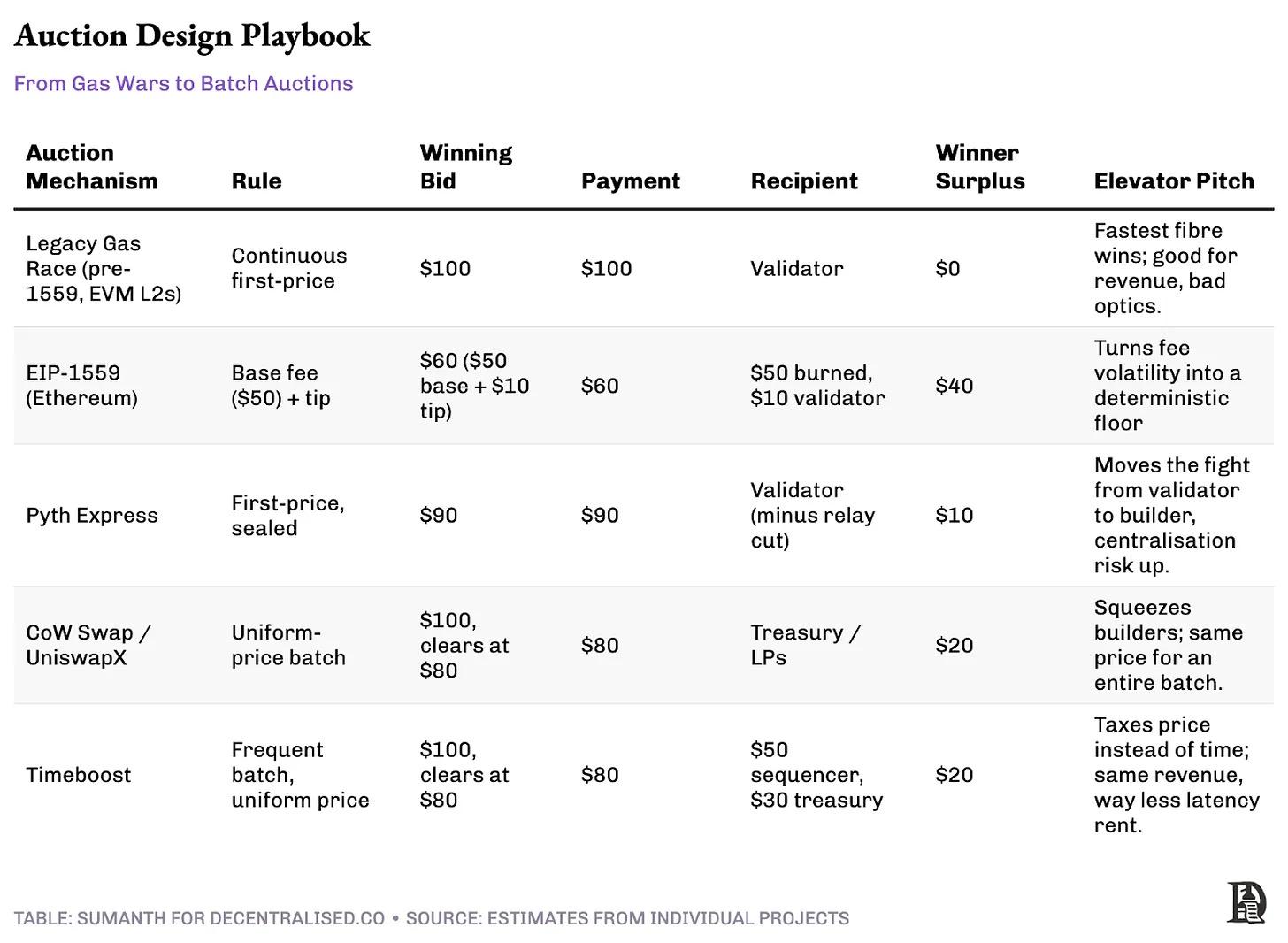

Hiện nay có năm thiết kế đấu giá cốt lõi trong lĩnh vực MEV. Hãy lấy ví dụ về ba người tham gia (người tìm kiếm/người giải quyết/người xây dựng) đấu giá không gian khối, giả sử rằng định giá sở hữu tư nhân của họ lần lượt là 100 đô la, 80 đô la và 60 đô la.

Không có câu trả lời nào phù hợp cho cái gọi là giải pháp đấu giá "tối ưu". Chìa khóa phụ thuộc vào mục tiêu của thỏa thuận:

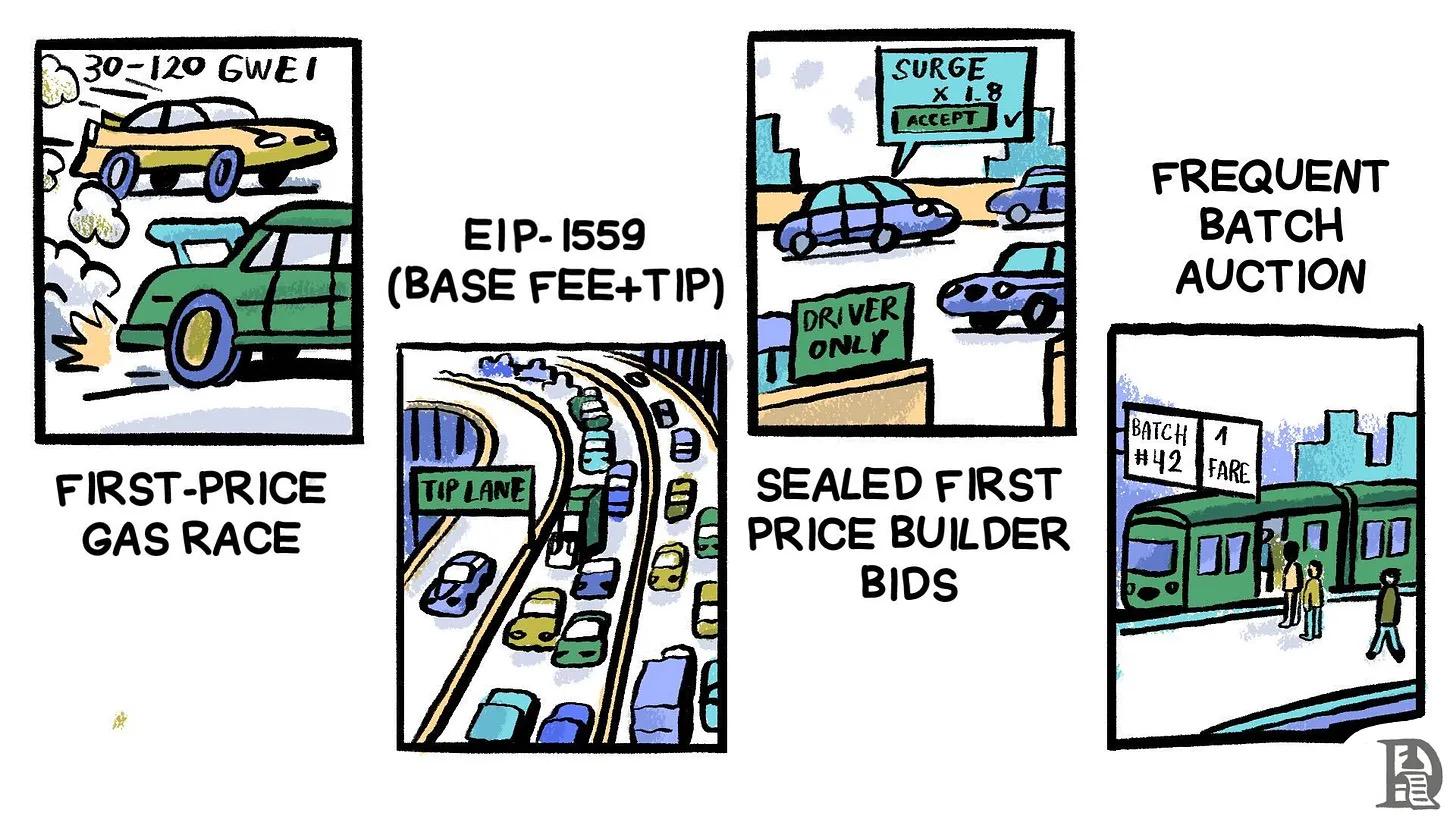

- Tối đa hóa thu nhập : Chọn đấu giá niêm phong giá đầu tiên

- Uy tín cộng đồng và độ bám của người dùng : Áp dụng cơ chế phân tầng tương tự như “phí cơ sở + giá thống nhất theo ý định” của EIP-1559

- Phá vỡ thế độc quyền rút MEV : Triển khai đấu giá theo lô tần suất cao để giá cả, không phải tốc độ, quyết định kết quả

- Các tình huống nhạy cảm về tốc độ như DEX : Luồng lệnh sở hữu tư nhân là giải pháp tốt nhất

Con đường phía trước

Chiến lược ẩn luồng lệnh và đấu giá cho nhà tạo lập thị trường sở hữu tư nhân nghe có vẻ quen thuộc và câu chuyện về dark pool trên Phố Wall đang được lặp lại trên Chuỗi. Xu hướng này có khả năng sẽ tăng tốc khi crypto ngày càng được thể chế hóa và hợp nhất với các mô hình đấu giá truyền thống.

Chỉ những đội ngũ giỏi nhất mới có thể hoàn thành nhân vật là người tìm kiếm, người xây dựng hoặc người giải quyết. Ưu thế công nghệ này sẽ tích lũy theo thời gian, mang lại cho các tổ chức lớn có cơ sở hạ tầng tiên tiến và đội ngũ phát triển thuật toán học máy lợi thế về mặt cấu trúc. Nhà tạo lập thị trường truyền thống như Morgan Stanley và Goldman Sachs cũng có thể tham gia cuộc chiến.

Hiện tại, Chuỗi khác nhau đã bắt đầu bày tỏ quan điểm của mình về vấn đề MEV: Solana, công ty theo đuổi độ trễ cực thấp, có xu hướng áp dụng cơ chế luồng lệnh sở hữu tư nhân tương tự như lợi thế về tốc độ của Nasdaq; Ethereum sử dụng PBS và MEV-Boost để đạt được quyền truy cập dân chủ; và chuỗi công khai khác đang khám phá những hướng đi mới dựa trên đặc điểm kiến trúc riêng của họ.

Theo tôi, sự đổi mới mang tính đột phá nhất có thể xảy ra ở Layer2 . Như Arbitrum TimeBoost đã chứng minh, L2 có thể thoải mái thử nghiệm nhiều thiết kế đấu giá và mô hình phân phối giá trị khác nhau.

Bản chất có thể cấu hình và không cần cấp phép của DeFi tạo ra tốc độ lặp lại cơ chế vượt xa tốc độ của thị trường truyền thống. Mặc dù các cuộc đấu giá theo lô tần suất cao đã được thảo luận từ năm 2015, nhưng chúng đã bị cản trở bởi các hạn chế về quy định ; trên Chuỗi, các dự án như Sei có thể triển khai những đổi mới như vậy chỉ trong vài tháng. Ngoài ra, một giải pháp khác là thiết lập mạng lưới nhà tạo lập thị trường phi tập trung . Trong tương lai, “thị trường danh tiếng của nhà xây dựng” có thể xuất hiện. Thông qua các hệ thống như Eigenlayer, nhà tạo lập thị trường có thể chứng minh tính chính trực của mình bằng cách đặt cược token và các giao thức có thể được sàng lọc dựa trên điểm uy tín minh bạch.

Xin đừng nghĩ những ý tưởng này là quá lý tưởng. Bạn nên biết rằng 20 năm trước, không ai tin rằng các tháp vi sóng mili giây có thể xây dựng lại trình tự giao dịch của S&P 500. Miễn là lợi ích còn tồn tại, vốn sẽ tìm được lối thoát.