Lạm phát vốn đã ngủ yên từ lâu của Nhật Bản đang bùng nổ trở lại, lan tỏa khắp thị trường trái phiếu và dự báo tài chính của quốc gia này. Giữa những lo ngại ngày càng tăng, Metaplanet, một công ty khá khó có thể xảy ra, đã thu hút sự chú ý và hoài nghi của thị trường.

Metaplanet, công ty niêm yết tại Tokyo đã tăng vọt hơn 5.000% vào năm 2024 sau chiến lược Treasury Bitcoin táo bạo, hiện là cổ phiếu bị bán khống nhiều nhất tại Nhật Bản, theo lời CEO của công ty.

Metaplanet: Cổ phiếu bị bán khống nhiều nhất của Nhật Bản trong bối cảnh bất ổn tài chính

Sự gia tăng các vị thế Short đối với Metaplanet diễn ra trong bối cảnh thị trường nợ dài hạn của Nhật Bản đang tan rã. Lạm phát ở nước này đã đạt 3,6%, hiện vượt quá Chỉ số giá tiêu dùng (Chỉ số giá tiêu dùng (CPI)) của Hoa Kỳ .

“Rõ ràng, Metaplanet là cổ phiếu bị bán khống nhiều nhất tại Nhật Bản. Họ có thực sự nghĩ rằng việc đặt cược chống lại Bitcoin là một chiến lược chiến thắng không?” CEO Simon Gerovich đã đăng .

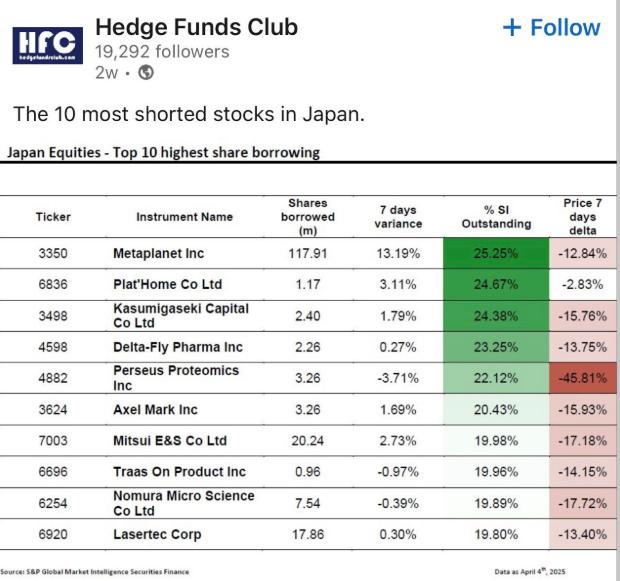

Các cổ phiếu bị bán khống nhiều nhất ở Nhật Bản. Nguồn: Simon Gerovich trên X

Các cổ phiếu bị bán khống nhiều nhất ở Nhật Bản. Nguồn: Simon Gerovich trên XLạm phát cao đã gây ra đợt bán tháo chưa từng có đối với trái phiếu chính phủ Nhật Bản (JGB). Lợi suất trái phiếu kỳ hạn 40 năm tăng vọt 1% kể từ tháng 4 lên mức đáng kinh ngạc là 3,56%, mức cao nhất trong hơn hai thập kỷ. Tương tự, lợi suất trái phiếu kỳ hạn 30 năm đã tăng vọt lên mức cao nhất trong 25 năm.

“Không chỉ có giao dịch 'bán nước Mỹ' thúc đẩy lợi suất tăng cao. Tại Nhật Bản, lợi suất trái phiếu kỳ hạn 30 năm tăng vọt lên mức cao nhất trong 25 năm sau một cuộc đấu giá trái phiếu rất yếu. Thủ tướng [Shigeru Ishiba] gọi tình hình tài chính của Nhật Bản cực kỳ tồi tệ, tệ hơn cả Hy Lạp”, Lisa Abramowicz, đồng dẫn chương trình tại Bloomberg Surveillance, viết .

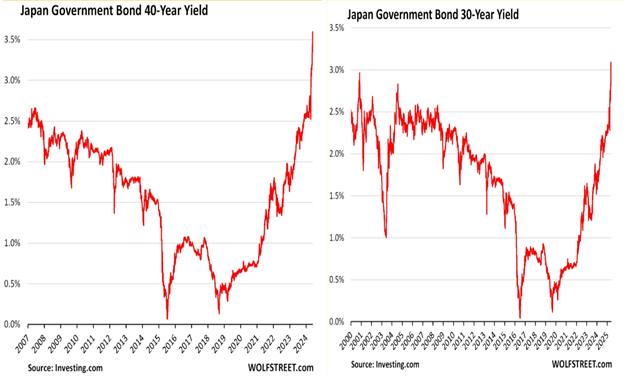

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 40 năm và 30 năm. Nguồn: ThuậnCapital trên X

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 40 năm và 30 năm. Nguồn: ThuậnCapital trên XTrong bối cảnh này, Ngân hàng Nhật Bản (BoJ) đã bắt đầu cắt giảm mạnh việc mua trái phiếu, bán ra 25 nghìn tỷ yên (172 tỷ đô la) kể từ đầu năm 2024.

Mặc dù thắt chặt, lợi suất thực vẫn âm. Các nhà đầu tư trước đây mua JGB lợi suất thấp phải chịu lỗ lớn, dẫn đến sự thay đổi trong dòng Vốn .

“Thị trường trái phiếu dài hạn của Nhật Bản đang lao dốc không phanh, khiến lợi suất tăng đột biến, tổn thất lan rộng và gây ra hậu quả toàn cầu”, Thuan Vốn lưu ý trong một bài đăng.

Sự thay đổi về mặt cơ cấu trong nhu cầu trái phiếu của Nhật Bản cũng gây ra báo động ở nước ngoài, đặc biệt là ở Hoa Kỳ, nơi Nhật Bản nắm giữ 1,13 nghìn tỷ đô la trái phiếu kho bạc.

Việc nợ của Hoa Kỳ giảm mạnh có thể gây thêm áp lực lên thị trường trái phiếu vốn đã mong manh của Mỹ.

Cược Bitcoin của Metaplanet thu hút những người bán Short trong cuộc khủng hoảng của Nhật Bản

Giữa sự biến động kinh tế vĩ mô này, các nhà đầu tư Nhật Bản đang tìm kiếm nơi ẩn náu. Đối với nhiều công dân trẻ cảnh giác với con đường làm công ăn lương truyền thống, Bitcoin và theo nghĩa mở rộng là Metaplanet đã nổi lên như một giải pháp thay thế cấp tiến.

Một người dùng châm biếm trên X rằng: "Những người Nhật trẻ tuổi đang tìm kiếm một lối thoát để tránh phải làm việc quần quật như những người làm công ăn lương cho đến khi chết".

Chiến lược tập trung vào Bitcoin của Metaplanet, gợi nhớ đến MicroStrategy tại Hoa Kỳ , đã khiến công ty này trở nên nổi bật. BeInCrypto đưa tin rằng cổ phiếu của công ty, MTPLF, đã đạt mức cao nhất trong ba tháng sau khi mua Bitcoin trị giá 104 triệu đô la .

Tương tự, doanh thu quý 1 của công ty đạt 6 triệu đô la, với thu nhập từ Bitcoin đóng góp 88% . Công ty cũng vượt qua El Salvador về số liệu nắm giữ Bitcoin sau khi mua BTC gần đây trị giá 126,7 triệu đô la.

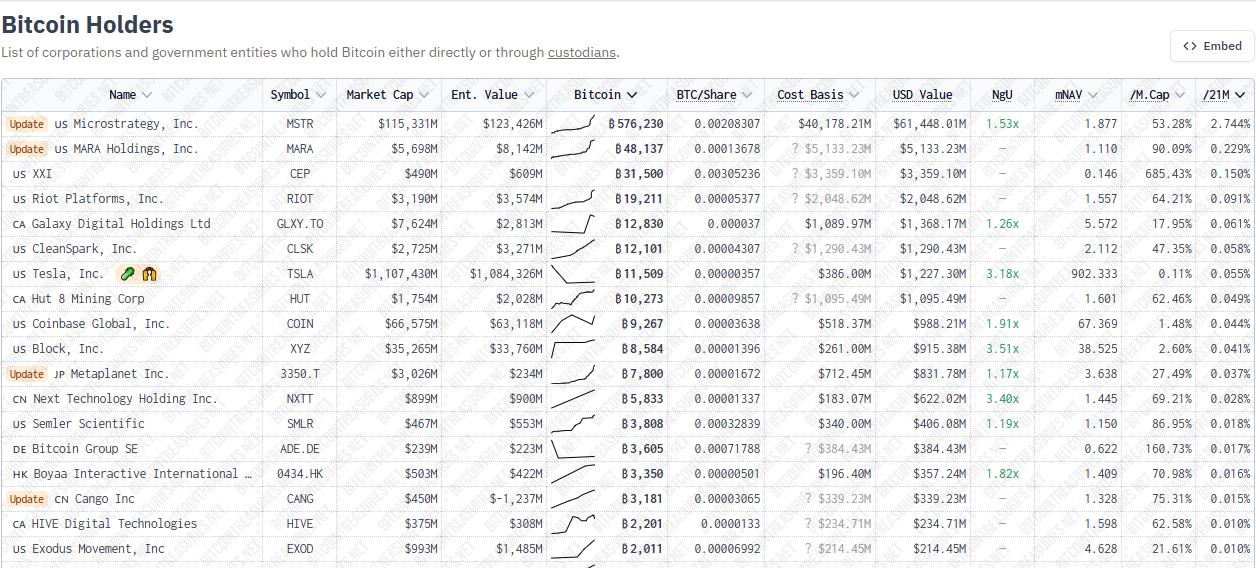

Lượng Bitcoin nắm giữ của Metaplanet. Nguồn: Bitcoin Treasuries

Lượng Bitcoin nắm giữ của Metaplanet. Nguồn: Bitcoin TreasuriesTuy nhiên, sự gia tăng của nó đã thu hút sự giám sát chặt chẽ từ các quỹ đầu cơ và các nhà giao dịch tổ chức. Một số nhà phân tích cho rằng các vị thế Short có thể là một phần của các chiến lược chênh lệch giá tinh vi.

“Bán meta / mua MSTR! Hoặc bán meta / mua BTC chênh lệch giá riêng sẽ trông giống như bán khống nhưng thực tế là chênh lệch giá — quá rộng”, nhà đầu tư Gary Cardone giải thích .

Điều này cho thấy các nhà giao dịch khai thác sự khác biệt về định giá giữa Metaplanet, Bitcoin và các cổ phiếu ủy quyền Bitcoin như MicroStrategy . Những động thái này phản ánh chiến lược của Jim Chanos, bán khống MSTR trong khi mua BTC .

Theo như BeInCrypto đưa tin, ông đã trích dẫn mức phí bảo hiểm không bền vững trong cổ phiếu so với Bitcoin. Tuy nhiên, những người khác lại xem xét các lệnh bán khống với sự hoài nghi.

“Các quỹ đầu cơ Nhật Bản đặt cược vào Treasury Bitcoin ở vùng đất kiểm soát đường cong lợi suất và tỷ lệ nợ trên GDP là 263%? Bạn thực sự không thể bịa ra điều này”, nhà phân tích tài chính Peruvian Bullnhận xét .

Nhật Bản đang đứng bên bờ vực của cuộc khủng hoảng nợ công. Trong khi đó, Metaplanet đã trở thành một cột thu lôi cho sự lo lắng về tài chính trong nước và một cuộc xung đột ý thức hệ rộng hơn giữa sự mong manh của tiền pháp định và niềm tin vào tiền điện tử.

JOE Burnett, giám đốc nghiên cứu thị trường tại UnChained, cho biết : “Thị trường trái phiếu Nhật Bản đang sụp đổ và Metaplanet là lối thoát”.

Cho dù hoạt động bán khống có mang tính cơ hội hay sai lầm thì Metaplanet đã trở thành điểm khởi đầu cho quá trình tái thiết tài chính mang tính lịch sử của Nhật Bản.