Thị trường stablecoin sinh lợi đã chứng kiến sự tăng trưởng mạnh mẽ trong những năm gần đây. Mặc dù các nhà đầu tư bán lẻ chưa chú ý nhiều, nhưng dữ liệu mới nhất cho thấy tiềm năng đáng kể của lĩnh vực này.

Bài viết này khám phá những thách thức đối với không gian stablecoin sinh lợi giữa bối cảnh quy định thay đổi và sự quan tâm gia tăng từ các tổ chức.

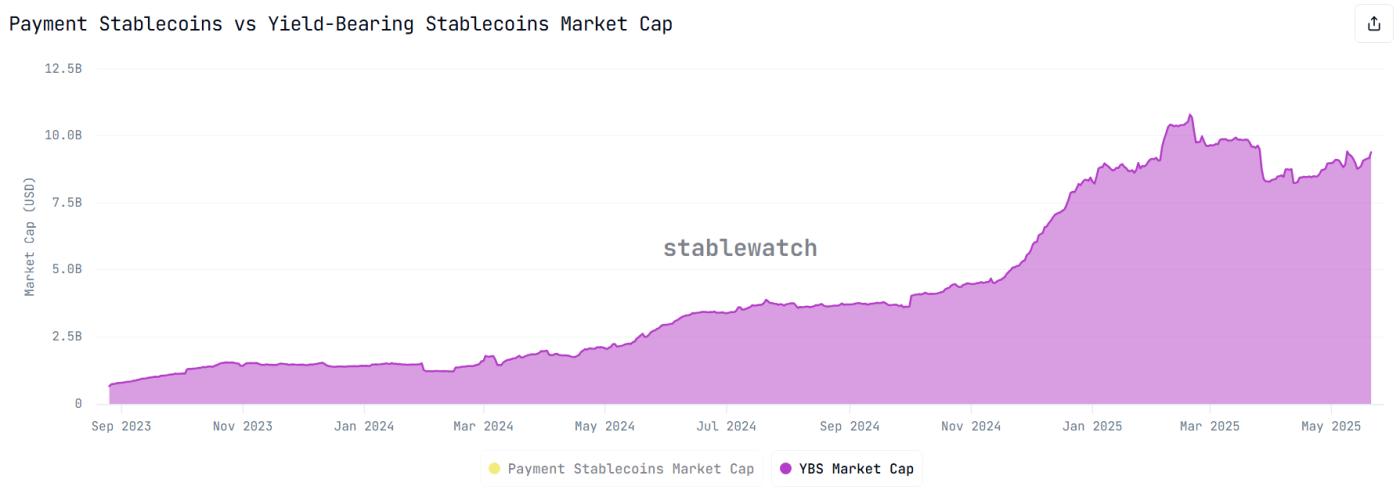

Vốn hóa thị trường Stablecoin sinh lợi vượt quá 10 tỷ đô la vào năm 2025

Stablecoin sinh lợi khác với stablecoin truyền thống ở chỗ không chỉ duy trì giá trị ổn định mà còn tạo ra lợi nhuận cho holder. Những khoản lợi nhuận này đến từ các chiến lược đầu tư như staking, cho vay hoặc đầu tư vào các tài sản sinh lợi như trái phiếu chính phủ.

Theo dữ liệu từ Stablewatch, tổng cung stablecoin sinh lợi đã tăng 13 lần trong chưa đầy hai năm, từ chỉ 666 triệu đô la vào tháng 8 năm 2023 lên 8,98 tỷ đô la vào tháng 5 năm 2025. Tại một thời điểm, vào tháng 2 năm 2025, thị trường đã đạt mức cao nhất là 10,8 tỷ đô la.

Vốn hóa thị trường Stablecoin sinh lợi. Nguồn: Stablewatch

Vốn hóa thị trường Stablecoin sinh lợi. Nguồn: StablewatchStablewatch cũng báo cáo rằng tổng lợi nhuận được trả đã đạt gần 600 triệu đô la. Mức trả hiện tại là khoảng 1,5 triệu đô la mỗi ngày.

Trong số các dự án đáng chú ý, sUSDe của Ethena và sUSDS và sDAI của Sky đang dẫn đầu thị trường. Cùng nhau, các dự án này chiếm 57% tổng vốn hóa thị trường stablecoin sinh lợi - khoảng 5,13 tỷ đô la.

Dữ liệu từ DefiLlama cho thấy thị trường hiện có hơn 1.900 nhóm stablecoin, trải rộng trên 465 giao thức và hơn 100 chuỗi khác nhau. Những nhóm này cho phép nhà đầu tư gửi stablecoin và kiếm lợi nhuận.

Mặc dù tăng trưởng ấn tượng, nhưng Jacek Czarnecki, đồng sáng lập của L2Beat, chỉ ra rằng stablecoin sinh lợi vẫn chỉ chiếm một phần nhỏ của thị trường stablecoin rộng lớn hơn. Tại thời điểm viết bài, tổng vốn hóa thị trường stablecoin đã đạt hơn 244 tỷ đô la.

"Stablecoin ưu tiên sinh lợi vẫn chỉ là một phần nhỏ (3,7%) của thị trường stablecoin chung," Jacek nói.

Tuy nhiên, phần nhỏ này cũng phản ánh tiềm năng tăng trưởng khổng lồ của stablecoin sinh lợi. Ngày càng nhiều nhà đầu tư đang tìm kiếm cơ hội thu nhập thụ động trong không gian DeFi.

Những thách thức đối với lĩnh vực Stablecoin sinh lợi

Theo Jacek Czarnecki, stablecoin sinh lợi vẫn chưa có định nghĩa chuẩn hóa. Sự thiếu rõ ràng này khiến việc phân loại và đánh giá các tài sản này trở nên khó khăn.

Jacek phân loại stablecoin thành hai nhóm: thanh toán và sinh lợi. Mặc dù đơn giản, nhưng sự phân biệt này có thể giúp hình thành các khuôn khổ pháp lý riêng cho từng loại.

"Stablecoin được coi là use case đột phá của tiền điện tử. Nhưng để mở rộng, chúng ta cần một khuôn khổ tập trung vào người dùng hơn. Bạn không nên mua cà phê bằng kho bạc sinh lợi của mình. Kết hợp cả hai loại trong một danh mục (như nhiều bảng điều khiển đang làm) giống như việc lưu trữ tiền lương của bạn trong một quỹ phòng hộ: về mặt kỹ thuật là có thể, nhưng không có nhiều ý nghĩa," Jacek giải thích.

Các nhà lập pháp đang bắt đầu thừa nhận sự phân chia này. Ví dụ, Đạo luật GENIUS ở Hoa Kỳ quy định rằng stablecoin cung cấp lợi suất hoặc lãi suất sẽ không được coi là "stablecoin thanh toán".

Điều này có nghĩa là những stablecoin này nằm ngoài phạm vi điều chỉnh của dự luật. Chúng có thể được phân loại là chứng khoán, chịu sự giám sát của Ủy ban Chứng khoán và Giao dịch Chứng khoán Hoa Kỳ (SEC).

Trong khi đó, MiCA (Quy định về Tài sản Tiền điện tử) tại Liên minh Châu Âu cấm hoàn toàn việc trả lãi trên stablecoin. Do sự mơ hồ về quy định và các hạn chế pháp lý, thị trường stablecoin sinh lợi có thể chưa bùng nổ. Cho đến nay, nó chủ yếu thu hút sự chú ý từ những người trong cuộc và các nhà đầu tư ban đầu.

Tuy nhiên, sự tham gia của các tổ chức tài chính lớn trong lĩnh vực stablecoin cho thấy khả năng các nhà lập pháp sẽ có lập trường linh hoạt hơn. Để duy trì đà phát triển và đảm bảo tính bền vững, các dự án phải giải quyết các thách thức về quy định chính, tính minh bạch và quản lý rủi ro.