Trong những năm gần đây, thị trường trái phiếu toàn cầu đã trải qua những biến động đáng kể, đặc biệt là sự gia tăng lợi suất trái phiếu dài hạn đã thu hút sự chú ý rộng rãi. Tuy nhiên, sự gia tăng này không phải như tin đồn thị trường về sự thay đổi quan trọng trong kỳ vọng lạm phát, thâm hụt ngân sách hoặc thanh khoản thị trường trái phiếu quốc gia. Bài viết này thông qua việc phân tích thị trường trái phiếu của Hoa Kỳ, Canada và Đức, kết hợp với dữ liệu cụ thể, khám phá hiện tượng lãi suất dài hạn tăng và lãi suất ngắn hạn ổn định, làm rõ các yếu tố thúc đẩy sự thay đổi đường cong lợi suất và phản ánh các yếu tố cơ bản của nền kinh tế vĩ mô.

Một, Sự gia tăng lợi suất trái phiếu dài hạn: Sự hiểu lầm của thị trường và thực tế

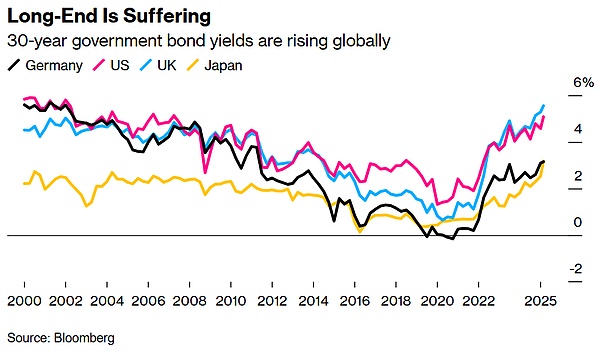

Gần đây, lợi suất dài hạn của các thị trường trái phiếu chính toàn cầu đã tăng đáng kể. Lấy Hoa Kỳ làm ví dụ, lợi suất trái phiếu kho bạc 10 năm đã tăng từ 4,38% vào ngày 27 tháng 3 năm 2025 lên 4,59%-4,60% vào ngày 23 tháng 5, tăng khoảng 21-22 điểm cơ bản. Sự thay đổi này có vẻ đáng kể, nhưng mức độ không phải là bất thường. Tuy nhiên, thị trường thường quy kết hiện tượng này cho những lo ngại về thâm hụt ngân sách Hoa Kỳ, kỳ vọng lạm phát hoặc thanh khoản thị trường trái phiếu quốc gia. Lời giải thích này tuy phổ biến nhưng thiếu bằng chứng đầy đủ. Trong lịch sử, các luận điểm tương tự đã xuất hiện nhiều lần nhưng hiếm khi được dữ liệu chứng minh. Ví dụ, vào tháng 12 năm 2023 và 2024, thị trường cũng quy lỗi sự gia tăng lợi suất trái phiếu 10 năm cho thâm hụt hoặc lạm phát, nhưng cuối cùng những lo ngại này đã bị phóng đại.

Lãi suất ngắn hạn không tăng đồng bộ với lãi suất dài hạn. Lợi suất trái phiếu kho bạc Hoa Kỳ 2 năm trong cùng kỳ chỉ tăng nhẹ từ 3,97% lên khoảng 4,00%, gần như giữ nguyên. Sự phân hóa giữa lãi suất dài hạn và ngắn hạn này không chỉ giới hạn ở thị trường trái phiếu Hoa Kỳ mà còn rõ ràng ở thị trường trái phiếu Canada và Đức. Lợi suất trái phiếu 10 năm của Canada kể từ giữa tháng 1 năm 2025 đã đạt mức cao nhất, khoảng 3,65%, trong khi lợi suất 2 năm chỉ tăng nhẹ lên 3,20%. Lợi suất trái phiếu quốc gia Đức 10 năm (Bunds) đã phục hồi lên 2,60%, còn lợi suất 2 năm (Schatz) vẫn duy trì dưới 2,00%. Hiện tượng đường cong lợi suất biến dốc (thị trường bò) này cho thấy sự gia tăng lãi suất dài hạn không phải là vấn đề của một thị trường hay một quốc gia duy nhất, mà là động thái chung của thị trường trái phiếu toàn cầu.

[Phần còn lại của bản dịch tương tự, tuân thủ các quy tắc dịch thuật đã nêu]Tình hình tháng 12 năm 2023 và 2024 tương tự nhau. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm lần lượt tăng lên 4,70% và 4,50%, thị trường quy kết do lo ngại về thâm hụt và chính sách "cao hơn và lâu hơn" của Cục dự trữ liên bang Hoa Kỳ. Tuy nhiên, sự ổn định của lợi suất trái phiếu kỳ hạn 2 năm (khoảng 4,8% vào tháng 7 năm 2023, khoảng 4,3% vào tháng 11 năm 2024) cho thấy đánh giá của thị trường về các yếu tố cơ bản kinh tế không có sự thay đổi cơ bản. Hiện tại, dữ liệu năm 2025 tiếp tục khẳng định điều này: sự gia tăng lãi suất dài hạn phản ánh nhiều hơn về sự không chắc chắn của chính sách ngân hàng trung ương, chứ không phải là kết quả trực tiếp của thâm hụt hay lạm phát.

Bốn, Thị trường bò trở nên dốc đứng và chiến lược thị trường

Trong bối cảnh thị trường bò trở nên dốc đứng, trái phiếu kỳ hạn 2 năm trở thành trọng tâm đầu tư của thị trường do tính nhạy cảm với các yếu tố cơ bản kinh tế và không gian tiềm năng giảm lợi suất. Ngược lại, trái phiếu kỳ hạn 10 năm trở thành lối thoát của sự không chắc chắn, với biến động lợi suất phản ánh nhiều hơn sự do dự của ngân hàng trung ương. Ví dụ, từ tháng 3 đến tháng 5 năm 2025, sự gia tăng lợi suất trái phiếu chính phủ kỳ hạn 10 năm đi kèm với sự biến động của thị trường chứng khoán (chỉ số S&P 500 giảm 2,5% vào tháng 4), trong khi sự ổn định của lợi suất kỳ hạn 2 năm cho thấy kỳ vọng của thị trường về việc kinh tế chậm lại không thay đổi.

Về chiến lược thị trường, các nhà đầu tư có xu hướng nắm giữ trái phiếu kỳ hạn 2 năm bởi vì trong kỳ vọng kinh tế suy yếu, tiềm năng lợi nhuận vốn của các trái phiếu ngắn hạn lớn hơn. Dữ liệu lịch sử cho thấy, trong giai đoạn thị trường bò trở nên dốc đứng, lợi suất trái phiếu chính phủ kỳ hạn 2 năm thường giảm gấp 2-3 lần so với trái phiếu dài hạn. Ví dụ, trong giai đoạn khủng hoảng tài chính năm 2008, lợi suất trái phiếu chính phủ kỳ hạn 2 năm giảm từ 4,5% năm 2007 xuống 0,8% năm 2009, trong khi lợi suất kỳ hạn 10 năm chỉ giảm từ 4,0% xuống 3,2%.

Năm, Kết luận

Động thái hiện tại của thị trường trái phiếu toàn cầu cho thấy sự gia tăng lợi suất trái phiếu dài hạn không phải là kết quả trực tiếp của kỳ vọng thâm hụt hay lạm phát, mà là tác động tổng hợp của sự không chắc chắn chính sách ngân hàng trung ương và thị trường bò trở nên dốc đứng. Xu hướng chống lạm phát của Cục dự trữ liên bang Hoa Kỳ, Ngân hàng Canada và Ngân hàng Trung ương Châu Âu dẫn đến sự mơ hồ trong kỳ vọng về đường đi của lãi suất ngắn hạn, đẩy cao phí bất ổn của lợi suất trái phiếu dài hạn. Đồng thời, sự ổn định của lợi suất trái phiếu kỳ hạn 2 năm phản ánh sự định giá hợp lý của thị trường đối với các yếu tố cơ bản kinh tế, bao gồm thị trường lao động suy yếu, chi tiêu tiêu dùng giảm, v.v.

Các nhà đầu tư nên chú ý đến động thái của trái phiếu kỳ hạn 2 năm, vì chúng phản ánh chính xác hơn các yếu tố vĩ mô và cơ bản tiền tệ. Mặc dù biến động lợi suất trái phiếu dài hạn có vẻ nổi bật, nhưng chủ yếu là kết quả của sự do dự của ngân hàng trung ương, chứ không phải sự thay đổi cơ bản của các yếu tố kinh tế. Trong tương lai, cần theo dõi sát sao dữ liệu việc làm, bán lẻ và lạm phát để đánh giá liệu kinh tế có tiếp tục chậm lại và liệu ngân hàng trung ương có điều chỉnh hướng chính sách hay không.