Lời biên tập: Vào ngày 21 tháng 5 năm 2025, Thượng viện đã thông qua động nghị thủ tục về dự luật stablecoin GENIUS với tỷ lệ 69:31, bước vào giai đoạn tranh luận và sửa đổi toàn diện. Đây là đạo luật quản lý liên bang toàn diện đầu tiên về stablecoin trong lịch sử Hoa Kỳ, đánh dấu một bước quan trọng trong việc lập pháp về stablecoin. Thú vị là, dự luật stablecoin này được đưa ra vào thời điểm nhu cầu trái phiếu Mỹ không cao và lãi suất kỳ hạn dài tiếp tục tăng, một số nhà đầu tư trái phiếu đặt nhiều kỳ vọng vào dự luật này, cho rằng sự tăng trưởng quy mô stablecoin sẽ mang lại nhu cầu trái phiếu Mỹ mới, từ đó giảm áp lực nợ của Hoa Kỳ. Stablecoin là gì? Nó có mối quan hệ gì với trái phiếu Mỹ? Liệu stablecoin (dự luật) có thể cứu vãn trái phiếu Mỹ không? Trong bài viết này, chúng tôi sẽ cố gắng trả lời những câu hỏi này.

Trong đó, dự luật GENIUS của Thượng viện (Guiding and Establishing National Innovation for U.S. Stablecoins Act) là khuôn khổ quản lý stablecoin liên bang toàn diện đầu tiên của Hoa Kỳ. Dự luật được Thượng nghị sĩ Bill Hagerty (Đảng Cộng hòa - Tennessee) đệ trình vào ngày 4 tháng 2 năm 2025 và được bỏ phiếu thông qua để chuyển sang giai đoạn thảo luận và sửa đổi toàn thể vào ngày 21 tháng 5. Dự luật yêu cầu các nhà phát hành stablecoin phải có giấy phép liên bang hoặc tiểu bang, và tất cả stablecoin phải được dự trữ 100% bằng đô la Mỹ, trái phiếu ngắn hạn hoặc tài sản thanh khoản tương đương, đảm bảo tỷ lệ chuyển đổi 1:1. Các nhà phát hành cần công khai thành phần dự trữ định kỳ, phát hành báo cáo hàng tháng và chịu kiểm toán hàng năm, đặc biệt là các nhà phát hành có giá trị vốn hóa trên 10 tỷ đô la sẽ chịu giám sát liên bang. Dự luật cũng cấm stablecoin trả lãi hoặc thu nhập, hạn chế các công ty công nghệ lớn và các công ty nước ngoài phát hành stablecoin, nhấn mạnh các yêu cầu tuân thủ chống rửa tiền (AML), Kiểm Tra Danh Tính (KYC), và yêu cầu các nhà phát hành có khả năng kỹ thuật để đóng băng hoặc đốt token nhằm phối hợp với nhu cầu thực thi pháp luật và an ninh quốc gia. Do yêu cầu dự trữ chuyển đổi 1:1, nên dự luật GENIUS về cơ bản đã trực tiếp cấm stablecoin thuật toán.

Dự luật STABLE của Hạ viện (Stablecoin Transparency and Accountability for a Better Ledger Economy Act) tương tự như Thượng viện, nhưng tập trung hơn vào bảo vệ người tiêu dùng và chủ quyền đô la. Được cho là hiện tại Hạ viện đang phối hợp với Thượng viện với mục tiêu thông qua một dự luật stablecoin thống nhất trước kỳ nghỉ của Quốc hội vào tháng 8.

Ba, stablecoin có mối quan hệ gì với trái phiếu Mỹ?

Nói đơn giản, các stablecoin được đảm bảo ngoài chuỗi để duy trì giá trị ổn định và đối phó với áp lực đáo hạn, thường nắm giữ số lượng lớn trái phiếu ngắn hạn Mỹ. Hiện tại, USDT và USDC nắm giữ khoảng 120 tỷ đô la trái phiếu ngắn hạn.

Giống như các quỹ thị trường tiền tệ, các stablecoin được đảm bảo ngoài chuỗi cũng cần thường xuyên đối mặt với các yêu cầu dòng vào và đáo hạn lớn, đồng thời cần đảm bảo khả năng "chuyển đổi cứng", điều này có nghĩa là các trái phiếu ngắn hạn siêu an toàn, có tính thanh khoản cực cao và gần như không có biến động về giá trị là loại tài sản quan trọng nhất trong danh mục của họ.

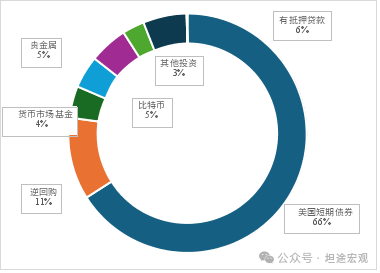

Từ báo cáo kiểm toán quý một năm 2025 của USDT, khoảng 2/3 tổng tài sản của nó là trái phiếu ngắn hạn quốc gia (T-bills), tổng số khoảng 100 tỷ đô la; 15% là tiền mặt và các khoản tương đương (repo, quỹ tiền tệ), kim loại quý và Bitcoin mỗi loại chiếm 5%, các khoản đầu tư khác khoảng 10% (hình 2). Về mặt thời hạn, USDT trong báo cáo kiểm toán đã nêu rõ thời hạn còn lại của các trái phiếu Mỹ mà nó nắm giữ là dưới 3 tháng.

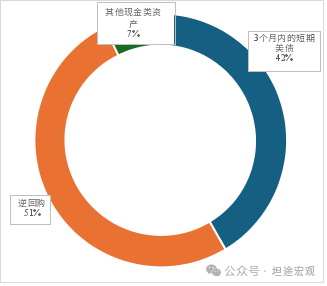

Nhìn vào USDC, tính đến cuối tháng 3, khoảng 40% tổng tài sản của USDC là trái phiếu ngắn hạn (T-bills), tổng số khoảng 20 tỷ đô la, 50% là giao dịch mua lại ngược, 7% còn lại là tài sản tiền mặt (hình 3). Tương tự như USDT, USDC cũng nắm giữ trái phiếu ngắn hạn, và thời hạn còn lại còn ngắn hơn, chỉ 12 ngày. Mặc dù các giao dịch mua lại ngược của họ có thể cung cấp tài trợ cho các nhà đầu tư khác nắm giữ trái phiếu Mỹ kỳ hạn dài, nhưng các stablecoin bản thân không trực tiếp nắm giữ bất kỳ trái phiếu Mỹ nào có kỳ hạn trên 1 năm.

Hình 2: Tỷ lệ tài sản USDT quý một năm 2025

Nguồn: Tether, Nghiên cứu GMF

Nguồn: Tether, Nghiên cứu GMF

Hình 3: Tỷ lệ tài sản USDC quý một năm 2025

Nguồn: Circle, Nghiên cứu GMF

Tuy nhiên, do quy mô stablecoin quá nhỏ, nhu cầu trái phiếu Mỹ của stablecoin hiện tại vẫn không đáng kể để làm giảm áp lực bán ra trái phiếu. Khoảng 120 tỷ trái phiếu ngắn hạn chỉ chiếm khoảng 2% tổng quy mô T-bills của Hoa Kỳ, và 0,4% tổng quy mô trái phiếu có thể giao dịch. Ngoài ra, xét về thời hạn, cho dù là USDT hay USDC đều nắm giữ các T-bills có thời hạn dưới 3 tháng, do đó cũng không có tác dụng giảm áp lực lãi suất kỳ hạn dài.