Khi ngưỡng hệ thống điểm của Binance Alpha lặng lẽ vượt qua mốc 200 điểm vào cuối tháng 5, một cuộc chạy đua vũ trang bí mật đã lan rộng khắp cộng đồng crypto toàn cầu: người dùng điên cuồng stake BNB, giao dịch token không phổ biến với tần suất cao và thậm chí trả phí Gas cao để chuyển tài sản qua Chuỗi - tất cả chỉ để có được tấm vé tham dự airdrop Lagrange (LA) vào ngày 4 tháng 6. "Lễ hội Chuỗi " do chính thức Binance chỉ đạo này đã đẩy số giao dịch trên nền tảng Alpha lên mức đỉnh điểm lịch sử là lần giao dịch mỗi ngày và tổng khối lượng giao dịch của BNB Chain tăng vọt lên 480 triệu đô la Mỹ.

Tuy nhiên, đằng sau dữ liệu giao thông hấp dẫn, một mâu thuẫn gay gắt đang nổi lên: "Cuộc cách mạng đồng xử lý không kiến thức" được Lagrange tung hô chỉ là một bong bóng công nghệ nằm dưới sự kiểm soát của vốn? Và liệu trò chơi điểm được Binance Alpha thiết kế cẩn thận có thể che đậy được những khiếm khuyết cố hữu của kinh tế học token LA không?

1. Đội ngũ Star và lễ hội thủ đô: "ZK mới nổi" được đánh giá quá cao

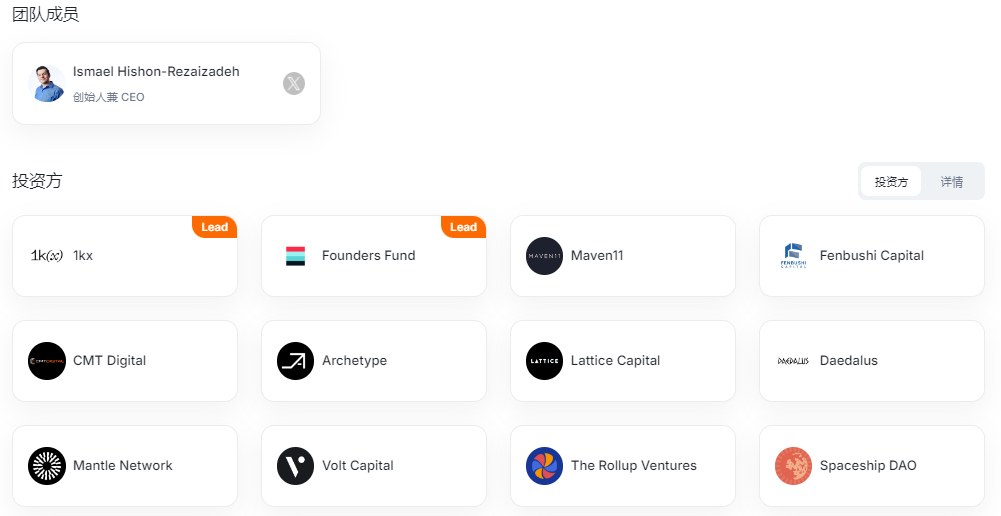

Dựa trên khái niệm "bộ đồng xử lý không kiến thức", Lagrange Labs đã hoàn thành khoản tài trợ trị giá 17,2 triệu đô la Mỹ (vòng tiền hạt giống trị giá 4 triệu đô la Mỹ + vòng hạt giống trị giá 13,2 triệu đô la Mỹ) trong hai năm, dẫn đầu là Founders Fund và tiếp theo là các VC hàng đầu như Archetype, 1kx và Maven11. Đội hình này rất xa xỉ.

Bản lý lịch của người sáng lập Ismael Hishon-Rezaizadeh (bối cảnh Đại học McGill, cựu kỹ sư DeFi và nhà đầu tư mạo hiểm) có vẻ ấn tượng, nhưng nó lại bộc lộ những điểm yếu chính: thiếu kinh nghiệm thực chất trong nghiên cứu và phát triển công nghệ ZK, đội ngũ không tiết lộ bối cảnh học vấn hoặc kỹ thuật của các thành viên kỹ thuật cốt lõi và Sách trắng kỹ thuật không tiết lộ danh sách các chuyên gia về mật mã.

Điều đáng báo động hơn là nhịp độ tài trợ của nó được đồng bộ hóa cao với sự cường điệu của thị trường: sau vòng Pre-seed vào tháng 5 năm 2023, đường đua ZK trở nên phổ biến hơn và số tiền tài trợ vòng hạt giống tăng vọt lên 13,2 triệu đô la Mỹ vào tháng 5 năm 2024 và bong bóng định giá đang lờ mờ xuất hiện. Các khoản cược lớn do các VC thực hiện về cơ bản là "tiền thưởng tường thuật" hơn là xác minh mức độ trưởng thành của công nghệ - điều này giống hệt như con đường vốn của nhiều dự án ZK trước khi chúng sụp đổ vào năm 2023.

2. Công nghệ cốt lõi: "ZK siêu song song" lý tưởng và các nút thắt thực tế

“Tính toán có thể xác minh dữ liệu lớn Chuỗi chéo” của Lagrange được hỗ trợ bởi ba mô-đun :

- Ủy ban trạng thái (LSC): Tạo bằng chứng trạng thái dựa trên nút reStake EigenLayer, tuyên bố "rút ngắn thời gian thử thách chuỗi Chuỗi ", nhưng trên thực tế chỉ xác nhận hơn 2 triệu khối và dữ liệu mạng thử nghiệm (trung bình 127.000 bằng chứng mỗi tuần) không đáng kể trong các tình huống đồng thời thực tế cao;

- Bộ đồng xử lý ZK: tuyên bố hỗ trợ các phép tính phức tạp như truy vấn SQL, nhưng không tiết lộ chỉ báo chính về hiệu quả tạo bằng chứng (như chi phí bằng chứng lần và giới hạn thông lượng);

- Khả năng tương tác giữa các Chuỗi: Nó cố gắng xác minh trạng thái đa chuỗi thông qua bằng chứng ZK, nhưng ban đầu chỉ tương thích với Chuỗi EVM và việc hỗ trợ cho các hệ sinh thái không phải EVM như Solana vẫn đang trong giai đoạn lộ trình.

Câu hỏi cốt lõi là:

- Khái niệm "siêu song song" rất mơ hồ: tài liệu chính thức không định nghĩa cụ thể việc triển khai kiến trúc song song, và cái gọi là "mở rộng theo chiều ngang của bất kỳ số lượng toán tử nào" giống như lời quảng cáo hơn;

- Mô hình kinh tế không bền vững: Nút cần phải đặt cọc token LA để tạo bằng chứng, nhưng cơ chế định giá phí bằng chứng (được tính bằng LA) không được công khai. Khi giá token dao động, lợi nhuận nút sẽ dao động mạnh, đe dọa đến tính ổn định của mạng lưới;

- Công nghệ đè bẹp đối thủ cạnh tranh: So với các dự án ZK như Risc Zero và Succinct đã đạt được khả năng tăng tốc phần cứng FPGA, Lagrange vẫn dựa vào điện toán chung, điều này chứng tỏ hiệu quả của nó vẫn còn đang bị nghi ngờ.

3. kinh tế học token: Bẫy lạm phát và thế tiến thoái lưỡng nan của việc nắm bắt giá trị

tổng lượng token là 1 tỷ. Đợt phát hành ban đầu bao gồm 10% airdrop(100 triệu) và VC mở khóa thị phần. Thiết kế kinh tế của nó có những sai sót nghiêm trọng:

Lạm phát cao làm giảm lợi ích người nắm giữ dài hạn:

Tỷ lệ lạm phát hàng năm được cố định ở mức 4% và tất cả token mới được phân bổ cho nút(Provers), tương đương với việc bán 40 triệu LA ra thị trường mỗi năm (khoảng 5 triệu đô la Mỹ theo định giá vòng hạt giống). Trước khi nhu cầu ứng dụng tăng cao, việc chỉ dựa vào lạm phát khích lệ nút sẽ khiến token rơi vào "vòng xoáy áp lực bán ra".

Tỷ lệ airdrop cao bất thường và áp lực bán ra ngắn hạn tập trung:

Airdrop 10% cao hơn nhiều so với các dự án tương tự (thường là ≤5%) và sau khi Binance Alpha ra mắt vào ngày 4 tháng 6, lĩnh nhận airdrop có thể bán token ngay lập tức. Kết hợp với cửa sổ mở khóa tiềm năng của vòng hạt giống VC (hoàn thành vào tháng 5 năm 2024), khả năng chịu tải của thị trường phải đối mặt với những thử thách nghiêm trọng.

Kịch bản nắm bắt giá trị yếu:

Token chỉ giới hạn ở việc thanh toán phí bằng chứng ZK, staking nút và quản trị, nhưng thu nhập giao thức hoàn toàn phụ thuộc vào nhu cầu bằng chứng. Hiện tại, mạng thử nghiệm chỉ tạo ra hơn 400.000 bằng chứng. Nếu mainnet không thu hút được sự áp dụng rộng rãi các ứng dụng Chuỗi(như định giá phái sinh DeFi và tính toán AI Gamefi) sau khi hạ cánh, LA sẽ trở thành "cây không có gốc".

4. Kỳ vọng ra mắt: trò chơi giữa bong bóng đầu cơ và lợi nhuận giá trị

Trong ngắn hạn, ra mắt Binance Alpha có thể lặp lại “cơn sốt niêm yết” thường thấy trên đường đua ZK:

- Các yếu tố tích cực: Sự chứng thực của hệ sinh thái Coinbase, 17,2 triệu đô la tài trợ và dự kiến sẽ airdrop ;

- Nguy cơ tiềm ẩn của đầu cơ: Chi phí trung bình của VC cực kỳ thấp (chênh lệch định giá giữa vòng hạt giống và vòng hạt giống là hơn 3 lần) và các nhà đầu tư ban đầu có động lực mạnh mẽ để rút tiền.

Giá trị dài hạn phụ thuộc vào hai ràng buộc thực tế:

Tiến độ triển khai công nghệ:

Thông báo chính thức nêu rõ “ mainnet ra mắt tháng 5 năm 2024”, nhưng tính đến ngày 3 tháng 6, địa chỉ hợp đồng mainnet hoặc báo cáo kiểm toán vẫn chưa được tiết lộ và rủi ro chậm trễ là rất cao;

Tính xác thực của hợp tác sinh thái:

Mặc dù có đề cập đến "5 tỷ đô la Mỹ tiền ETH reStake ", không có trường hợp tích hợp của bất kỳ cầu nối DeFi hoặc cầu nối xuyên chuỗi đầu nào được công bố và danh sách đối tác chủ yếu bao gồm các tổ chức đầu tư mạo hiểm, vì vậy việc xây dựng sinh thái chỉ là lời nói trên giấy tờ.

V. Cảnh báo đầu tư: Tại sao LA không phải là mục tiêu lý tưởng?

Bọt tạo bởi VC:

Việc dòng vốn đầu tư ồ ạt đã đẩy giá trị định giá lên cao, nhưng mức độ trưởng thành về mặt kỹ thuật và số tiền tài trợ lại không khớp nhau một cách nghiêm trọng. Đề cập đến tỷ lệ giá trên doanh số (P/S) trung bình của đường đua ZK vào năm 2023 đã giảm xuống dưới 3 lần, nếu LA được niêm yết với 1 tỷ FDV (giá trị định giá pha loãng hoàn toàn), thì cần phải có thu nhập hàng năm trên 30 triệu đô la Mỹ để hỗ trợ - và tổng quy mô thị trường của ZK hiện tại chưa đến 100 triệu đô la Mỹ.

Kinh tế token thông báo về cơ bản có khiếm khuyết:

Tỷ lệ lạm phát 4% sẽ trở thành ngòi nổ của "vòng xoáy tử thần" trong thị trường gấu(xem cơ chế sụp đổ Terra), và không có cơ chế đốt nào để phòng ngừa lạm phát.

Sự cạnh tranh trong đại dương đỏ của đường đua:

Đối diện những gã khổng lồ như Polygon zkEVM và StarkNet đã độc quyền 80% hệ sinh thái nhà phát triển, vị trí "đồng xử lý" của Lagrange không đủ khác biệt, nhưng nó cần phải đối mặt với những vấn đề kỹ thuật khó khăn nhất trong lĩnh vực Bằng chứng không tri thức- đệ quy chứng minh và tăng tốc phần cứng.

Phần kết luận

Có một khoảng cách không thể đo lường giữa câu chuyện về vốn của Lagrange và sự đổi mới công nghệ. Vào thời điểm mà các bằng chứng của ZK vẫn chưa tìm thấy các kịch bản thương mại quy mô lớn, mô hình token thông báo của nó giống như kỹ thuật tài chính được thiết kế cho các khoản đầu tư mạo hiểm hơn là một nền kinh tế giao thức bền vững. Nếu các nhà đầu tư tham gia vào các giao dịch LA, họ phải nhận thức rằng đây không phải là một vụ cá cược vào cuộc cách mạng công nghệ, mà là một điệu nhảy với lưỡi liềm trong thanh khoản- và lịch sử đã chứng minh rằng hầu hết mọi người cuối cùng sẽ trở thành nhiên liệu khi bong bóng vỡ.