Trong thế giới tài chính, đặc biệt là trong lĩnh vực crypto mới nổi và chưa được biết đến, nhiều cách giải thích và suy đoán xuất hiện theo một dòng bất tận, trong đó"thuyết âm mưu" thường thu hút lượng lớn sự chú ý với bản chất kịch tính và kích động của chúng. Khi thị trường biến động dữ dội và khi một số câu chuyện khác với cảm giác trực quan, những câu chuyện về "những kẻ thao túng hậu trường" và "những vụ lừa đảo được lên kế hoạch cẩn thận" có một mảnh đất màu mỡ để phát tán. Gần đây, một tuyên bố mô tả thị trường Bitcoin là "ngôi nhà của những lá bài"người trong nội bộ cuộc kiểm soát, dựa vào nhu cầu sai lệch và in tiền không giới hạn đã một lần nữa gây ra cuộc thảo luận rộng rãi, với mũi nhọn nhắm vào những người tham gia ngành như Tether và Bitfinex .

Những lập luận này thường khuếch đại và kết nối một số nghi ngờ hoặc tranh cãi tồn tại trên thị trường, xây dựng một câu chuyện có vẻ tự nhất quán nhưng thực tế lại đầy rẫy những bước nhảy vọt về mặt logic và sai sót về mặt bằng chứng. Là những người quan sát lý trí và phương tiện truyền thông có trách nhiệm, chúng ta cần nhìn xa hơn những vẻ ngoài giật gân này, phân tích sâu sắc các lập luận cốt lõi của cái gọi là "thuyết âm mưu" này, làm rõ những lời buộc tội cụ thể của chúng và xem xét từng cái một dựa trên các sự kiện và logic, thay vì dễ dàng rơi vào những phán đoán có định kiến.

Lập luận 1: Tether là “cỗ máy in tiền không giới hạn” tạo ra USDT từ hư không và thao túng giá Bitcoin

Lời buộc tội cốt lõi của "thuyết âm mưu": Lập luận này cho rằng Tether, đơn vị phát hành stablecoin Tether (USDT), có thể "tạo ra từ hư không" và "in"lượng lớn USDT, sau đó sử dụng những USDT này mà không cần tiền tệ hợp pháp thực sự để mua Bitcoin trên quy mô lớn. Một mặt, động thái này đẩy giá Bitcoin lên một cách giả tạo và tạo ra sự thịnh vượng giả tạo; mặt khác, khi giá Bitcoin tăng lên, kẻ thao túng sẽ bán một số Bitcoin để đổi lấy đô la Mỹ thực hoặc các loại tiền tệ hợp pháp khác, qua đó hoàn thành khoản lợi nhuận "tay không" và sử dụng những loại tiền tệ hợp pháp thực sự này làm cái gọi là "dự trữ" của họ để giải quyết các cuộc thanh tra, tạo thành một vòng lặp gian lận tự củng cố. Tóm lại, Tether là "ngân hàng nội bộ" lớn nhất trên thị trường Bitcoin , thống trị sự tăng giảm của Bitcoin bằng cách in tiền không giới hạn.

Phản bác hợp lý và phân tích thực tế: Việc mô tả hoạt động của Tether một cách đơn giản và thô thiển là “ in tiền không giới hạn và bơm giá Bitcoin” là một cách diễn đạt quá đơn giản, bỏ qua tính phức tạp vốn có của thị trường, cơ chế hoạt động thực tế và nhu cầu thị trường đối với stablecoin.

Trước hết, cơ chế phát hành cốt lõi của USDT dựa trên nhu cầu thị trường. Về lý thuyết, khi nhà tạo lập thị trường được ủy quyền, nền tảng giao dịch lớn hoặc các nhà đầu tư tổ chức cần USDT để giao dịch, cung cấp thanh khoản hoặc chênh lệch giá, họ sẽ gửi một lượng tiền pháp định tương đương (chủ yếu là đô la Mỹ) vào Tether theo tỷ giá hối đoái chính thức(thường là 1:1). Sau khi nhận được tiền pháp định, Tether sẽ đúc và phát hành một lượng USDT tương đương cho các tổ chức này theo tỷ giá hối đoái. Ngược lại, khi tổ chức cần đổi USDT trở lại tiền pháp định, Tether sẽ đốt USDT tương ứng và trả lại tiền pháp định. Do đó, tăng trưởng của tổng lượng USDT phần lớn phản ánh nhu cầu thực sự của toàn bộ thị trường crypto đối với thanh khoản stablecoin , đặc biệt là khi thị trường hoạt động hoặc có thị trường lớn, nhu cầu về stablecoin như một phương tiện giao dịch và một công cụ phòng ngừa rủi ro sẽ tăng đáng kể.

Thứ hai, vấn đề dự trữ của Tether thực sự là trọng tâm gây tranh cãi lịch sử, nhưng tình hình đang dần được cải thiện. Lịch sử , Tether đã lần bị các cơ quan quản lý giám sát chặt chẽ (chẳng hạn như cuộc điều tra của Văn phòng Tổng chưởng lý New York NYAG) và bị thị trường đặt câu hỏi rộng rãi về tính minh bạch trong thành phần dự trữ và tính đầy đủ của kiểm toán . Những câu hỏi này chủ yếu tập trung vào việc liệu nó có luôn nắm giữ tài sản dự trữ chất lượng cao tương đương với tổng số USDT được phát hành hay không. Mặc dù hầu hết các trường hợp này đều kết thúc bằng việc giải quyết (ví dụ, Tether và Bitfinex đã nộp tiền phạt cho NYAG nhưng không thừa nhận hành vi sai trái), nhưng mọi nghi ngờ vẫn chưa hoàn toàn được xóa tan. Tuy nhiên, trong những năm gần đây, Tether đã bắt đầu định kì công bố báo cáo dự trữ chi tiết được chứng thực bởi các công ty kế toán bên thứ ba (mặc dù không phải là "Big Four" hàng đầu). Mặc dù báo cáo này không tương đương với kiểm toán tài chính toàn diện, nhưng chúng cung cấp một bức tranh tổng quan về thành tài sản dự trữ của nó (chẳng hạn như tiền mặt, các khoản tương đương tiền mặt, giấy thương mại, trái phiếu doanh nghiệp, kim loại quý, tài sản kỹ thuật số, v.v.). Những người chỉ trích vẫn có thể đặt câu hỏi về thanh khoản và mức độ rủi ro của tài sản dự trữ, nhưng điều này khác với cáo buộc " in tiền từ hư không".

Hơn nữa, không thể quy kết xu hướng giá Bitcoin dài hạn hoàn toàn cho "sự thao túng" của Tether. Giá Bitcoin được thúc đẩy bởi nhiều yếu tố phức tạp, bao gồm hoàn cảnh kinh tế vĩ mô toàn cầu (như kỳ vọng lạm phát, chính sách lãi suất), phát triển và đổi mới công nghệ (như Lightning Network, nâng cấp Taproot), thay đổi trong cơ cấu của những người tham gia thị trường (như sự tham gia của các nhà đầu tư tổ chức), định hướng chính sách quản lý, tâm lý thị trường và địa chính trị. Mặc dù trong giai đoạn đầu của thị trường không có sự giám sát hiệu quả hoặc trong một khoảng thời gian cụ thể, các đợt bơm vốn quy mô lớn (từ USDT hoặc các nguồn khác) về mặt lý thuyết có thể tác động đến giá ngắn hạn, nhưng để chứng minh rằng toàn bộ chu kỳ tăng-giảm giá Bitcoin kéo dài hơn mười năm hoàn toàn là một "vụ lừa đảo" do Tether dẫn đầu, cần có Chuỗi bằng chứng trực tiếp và toàn diện hơn là quan sát mối tương quan giữa việc phát hành USDT và biến động giá Bitcoin trong một số giai đoạn nhất định. Nhiều nghiên cứu học thuật và phân tích thị trường cũng không đưa ra được kết luận chắc chắn rằng Tether thao túng giá Bitcoin một cách có hệ thống và dài hạn.

Cuối cùng, nếu Tether thực sự là một "cỗ máy in tiền" thuần túy không có nhu cầu thực tế hỗ trợ, thì đồng stablecoin USDT của nó hẳn đã sụp đổ từ lâu vì nó không thể duy trì mối quan hệ neo giá với đồng đô la Mỹ. Mặc dù USDT đã trải qua một hiện tượng depegging ngắn ngủi trong lịch sử, nhưng nhìn chung nó vẫn tương đối ổn định, điều này gián tiếp cho thấy có một phạm vi rộng nhu cầu thực tế của thị trường đối với việc sử dụng nó.

Lập luận 2: “Việc áp dụng quốc gia” là một ảo tưởng được dàn dựng cẩn thận và những nhân vật chủ chốt có liên quan độ sâu đến “giao dịch nội gián”

Lời buộc tội cốt lõi của "thuyết âm mưu": Lập luận này cho rằng thông báo của một số quốc gia (như El Salvador) biến Bitcoin thành tiền tệ hợp pháp, hoặc khoản đầu tư quy mô lớn Bitcoin của một số doanh nhân có tiếng (như Jack Mallers và Michael Saylor), không phải là một chiến lược quốc gia thực sự hoặc quyết định kinh doanh, mà là một "màn trình diễn" được lên kế hoạch và tài trợ cẩn thận bởi " người trong nội bộ " như Tether và Bitfinex . Mục đích là tạo ra ảo tưởng rằng "ngay cả các quốc gia/tổ chức lớn cũng đang mua vào Bitcoin" và dụ dỗ các nhà đầu tư nhà đầu tư bán lẻ(tâm lý FOMO) tiếp quản, do đó tạo điều kiện cho người trong nội bộ này bán ra hoặc tăng giá thêm. Những lời buộc tội cụ thể bao gồm:

- Bitcoin của El Salvador không được mua bằng tiền thật mà được chuyển trực tiếp từ Bitfinex và Tether;

- Tether đã tham gia độ sâu vào việc soạn thảo dự luật Bitcoin ở El Salvador;

- Nguồn quỹ của công ty Jack Mallers đến trực tiếp từ dự trữ Tether;

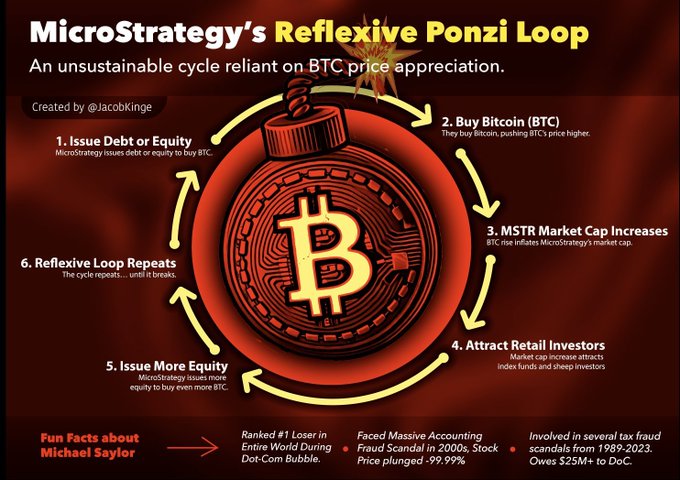

- MicroStrategy của Michael Saylor đang tham gia vào "chương trình Ponzi phản xạ" bằng cách liên tục huy động vốn với đòn bẩy cao để mua tiền điện tử.

Phản bác hợp lý và phân tích thực tế: Chỉ đơn giản phân loại hành vi của nhà nước hoặc chiến lược của công ty là một phần của "thuyết âm mưu" thường bỏ qua bối cảnh phức tạp của chính sự kiện đó và cách thức hoạt động bình thường của thị trường.

Về thí nghiệm Bitcoin của El Salvador :

- Hoạt động thường lệ của các giao dịch Bitcoin giá trị lớn : Những người theo thuyết âm mưu coi tuyên bố rằng Bitcoin kho bạc đến trực tiếp từ Bitfinex và chuyển khoản Tether là bằng chứng về "giao dịch mua không phải tiền thật" hoặc "giao dịch nội gián". Tuy nhiên, trên thị trường crypto, đặc biệt là khi các giao dịch mua lớn có sự tham gia của các quốc gia có chủ quyền hoặc các tổ chức lớn, thì quy trình hoạt động tiêu chuẩn là trực tiếp quét thị trường thông qua các giao dịch OTC thay vì thị trường mở. Điều này được thực hiện để tránh tác động mạnh mẽ của các lệnh mua lớn lên giá thị trường trong sàn giao dịch, để có được số lượng Bitcoin cần thiết với mức giá ổn định hơn. Sau khi giao dịch hoàn tất, việc chuyển đến Bitcoin trực tiếp từ ví của người bán (có thể là bộ phận OTC của một sàn giao dịch lớn, một nhóm khai thác hoặc các thực thể khác nắm giữ lượng lớn Bitcoin, chẳng hạn như bộ phận giao dịch/chi nhánh của Bitfinex hoặc Tether) cho người mua (chẳng hạn như ví kho bạc do chính phủ Salvador chỉ định) là một quy trình quyết toán hoàn toàn bình thường. Do đó, việc khẳng định bản chất của nó chỉ dựa trên đường dẫn chuyển tiền Chuỗi có thể bỏ qua thông lệ thị trường thông thường của các tổ chức lớn mua lại tài sản kỹ thuật số.

- Những cân nhắc về tính minh bạch và lợi ích thực tế : Tất nhiên, điều này không có nghĩa là thử nghiệm Bitcoin của El Salvador là hoàn hảo. Tính minh bạch của quá trình ra quyết định, chi phí cụ thể để có được Bitcoin, sự giảm đáng kể trong việc sử dụng ví Chivo sau đợt quảng bá ban đầu và tác động thực tế của việc hợp pháp hóa Bitcoin đối với nền kinh tế quốc gia đều là những vấn đề đáng được tiếp tục quan tâm và thảo luận sâu rộng. Những vấn đề này cần được đánh giá khách quan dựa trên sự thật, thay vì chỉ dán nhãn chúng là "lừa đảo".

- Khả năng Tether tham gia vào luật pháp : Về việc liệu Tether có tham gia độ sâu vào việc soạn thảo dự luật Bitcoin ở El Salvador hay không, đây thực sự là một câu hỏi cần được xem xét nghiêm túc. Nếu đúng như vậy, cần phải đánh giá mức độ và cách thức tham gia của công ty và liệu công ty có đạt được lợi ích không chính đáng hay có tác động tiêu cực đến tính công bằng của dự luật hay không. Tuy nhiên, bản thân điều này không trực tiếp cấu thành bằng chứng đủ để chứng minh rằng toàn bộ "việc áp dụng quốc gia" là một trò lừa đảo giả mạo, nhưng cần phải xem xét từ góc độ quản lý, vận động hành lang và xung đột lợi ích tiềm ẩn.

Về Jack Mallers và Michael Saylor :

- Hợp tác kinh doanh và nguồn tiền : Jack Mallers' Strike hoặc các chi nhánh của nó bị cáo buộc đầu tư lượng lớn Bitcoin từ dự trữ Tether, điều này đòi hỏi phải có bằng chứng cụ thể để xác nhận dòng tiền trực tiếp và bản chất của các khoản tiền. Đầu tư, hợp tác hoặc vay vốn giữa các công ty trong ngành công nghiệp crypto không phải là điều hiếm gặp. Điều quan trọng là liệu các giao dịch này có tuân thủ và minh bạch hay không, và liệu có mối quan hệ không được tiết lộ nào có thể gây tổn hại đến lợi ích của các nhà đầu tư khác hay không.

- Chiến lược đòn bẩy cao của MicroStrategy : MicroStrategy của Michael Saylor đã tạo ra lượng lớn để mua và nắm giữ Bitcoin trong một thời gian dài như chiến lược cốt lõi của công ty. Đây là một chiến lược tài chính mở, rủi ro cao và đòn bẩy cao. Bản thân Saylor chưa bao giờ che giấu sự lạc quan cực độ của mình về Bitcoin và cách tiếp cận tích cực của công ty. Chiến lược này giống như một tuyên bố công khai về việc đặt cược vào tương lai Bitcoin. Rủi ro của nó từ lâu đã được thị trường biết đến và các nhà đầu tư có thể tự mình đánh giá xem có nên đồng ý và tham gia vào giao dịch cổ phiếu của nó hay không. Gọi nó là "chu kỳ Ponzi phản ánh" có thể là một sự hiểu lầm. Đặc điểm cốt lõi của "kế hoạch Ponzi" là trả lợi nhuận cho các nhà đầu tư ban đầu bằng tiền của các nhà đầu tư sau, trong khi mô hình của MicroStrategy là sử dụng tài chính để mua tài sản thực (Bitcoin). Thành công hay thất bại của nó phụ thuộc trực tiếp vào hiệu suất giá trong tương lai của Bitcoin và khả năng quản lý nợ của công ty, về cơ bản khác với định nghĩa về kế hoạch Ponzi. Tất nhiên, không thể bỏ qua rủi ro cực độ của chiến lược này.

Lập luận 3: “Nhu cầu của tổ chức” là suy đoán ngắn hạn và đã lắng xuống. Dòng tiền chảy ra từ quỹ ETF là tín hiệu cảnh báo

Lời buộc tội cốt lõi của "thuyết âm mưu": Lập luận này cho rằng rằng câu chuyện về "các nhà đầu tư tổ chức tham gia Bitcoin trên quy mô lớn" không gì khác hơn là sản phẩm của sự cường điệu ngắn hạn và tâm lý FOMO, và nhu cầu thực sự, bền vững của các tổ chức không tồn tại hoặc đã bị suy yếu rất nhiều. Dòng tiền ròng chảy ra khỏi các ETF spot Bitcoin sau dòng tiền ban đầu, hoặc thực tế là một số tổ chức không quan tâm đến Bitcoin như mong đợi, được hiểu là bằng chứng cho thấy "các tổ chức đang bỏ chạy tập thể" và " tiền thông minh đã lặng lẽ rời khỏi thị trường", cho thấy giá Bitcoin thiếu sự hỗ trợ dài hạn.

Phản bác hợp lý và phân tích thực tế: Việc giải thích những biến động ngắn hạn trong hành vi của tổ chức là sự đảo ngược cơ bản của các xu hướng dài hạn thường thiếu sự hiểu biết toàn diện về động thái thị trường.

- Biến động bình thường trong dòng tiền quỹ ETF : Dòng tiền vào và dòng tiền ra của Quỹ hoán đổi danh mục(ETF) vốn có tính biến động. Dòng tiền ra ròng trong ngắn hạn không hoàn toàn thể hiện sự đảo ngược xu hướng dài hạn hoặc sự suy giảm cơ bản trong mối quan tâm của tổ chức. Có nhiều yếu tố ảnh hưởng đến dòng tiền quỹ ETF, bao gồm: những thay đổi theo chu kỳ trong tâm lý nhà đầu tư, những thay đổi trong điều kiện kinh tế vĩ mô (như điều chỉnh lãi suất, dữ liệu lạm phát), hành vi chốt lời ngắn hạn, điều chỉnh định kỳ đối với các chiến lược phân bổ tài sản, các yếu tố thuế và những thay đổi về sức hấp dẫn của các khoản đầu tư thay thế khác. Đánh giá thái độ thực sự của các tổ chức đối với Bitcoin và các xu hướng phân bổ dài hạn, cần phải quan sát dữ liệu trong một khoảng thời gian dài hơn và kết hợp các báo cáo công khai của chính các tổ chức, những thay đổi vị thế giữ, nghiên cứu thị trường chuyên độ sâu và các nguyên tắc cơ bản về phát triển ngành, thay vì chỉ dựa vào dữ liệu dòng tiền quỹ ngắn hạn để vội vàng đưa ra kết luận.

- Việc áp dụng dần dần và đa dạng của các tổ chức : Việc các nhà đầu tư tổ chức áp dụng tài sản mới nổi như Bitcoin thường là một quá trình dần dần và thận trọng, thay vì là một sự kiện một lần. Các loại tổ chức khác nhau (như quỹ hưu trí, quỹ tài trợ, văn phòng gia đình, Quỹ phòng hộ, công ty niêm yết, v.v.) có các sở thích rủi ro , chu kỳ đầu tư, ràng buộc về mặt pháp lý và quy trình ra quyết định khác nhau. Việc chấp thuận các ETF spot Bitcoin cung cấp cho một số tổ chức một kênh đầu tư thuận tiện và tuân thủ hơn, nhưng đây chỉ là một trong những cách để các tổ chức tham gia vào thị trường Bitcoin. Những cách khác bao gồm trực tiếp mua và lưu ký Bitcoin, đầu tư vào cổ phiếu của các công ty khai thác Bitcoin và tham gia vào các giao dịch phái sinh tài chính liên quan đến Bitcoin . Do đó, việc đánh giá "sự suy giảm" của nhu cầu chung của tổ chức chỉ dựa trên hiệu suất ngắn hạn của các ETF có thể là một khái quát.

- Thận trọng trong quản lý không có nghĩa là phủ nhận ngành : Các cơ quan quản lý (như SEC của Hoa Kỳ) duy trì thái độ thận trọng đối với các sản phẩm liên quan đến crypto(như nhiều loại ứng dụng ETF hơn) và nhấn mạnh vào việc bảo vệ nhà đầu tư và ngăn chặn thao túng thị trường. Đây là biểu hiện bình thường của nhiệm vụ quản lý của họ. Điều này cũng phản ánh từ phía thị trường crypto vẫn cần tiếp tục làm việc về tính minh bạch, tuân thủ, kiểm soát rủi ro và xây dựng cơ sở hạ tầng thị trường trong quá trình trưởng thành và chuẩn hóa. Việc coi trọng trong quản lý trực tiếp là phủ nhận toàn bộ ngành hoặc giá trị dài hạn của Bitcoin, hoặc giải thích nó như một phần của một "âm mưu" nào đó, rõ ràng là một sự giải thích quá mức và đánh giá sai.

Lập luận 4: Tether và Bitcoin đã hình thành một "vòng xoáy tử thần" và sẽ sụp đổ nếu mất cân bằng

Lời buộc tội cốt lõi của "thuyết âm mưu": Đây là một lập luận ngày tận thế đầy kịch tính cho rằng một "vòng luẩn quẩn" hoặc "vòng xoáy tử thần" không ổn định, phụ thuộc lẫn nhau đã hình thành giữa Tether và Bitcoin. Cụ thể, Tether hỗ trợ "giá trị" của chính nó (hoặc tạo ra ảo tưởng rằng dự trữ của nó là đủ) bằng cách liên tục mua Bitcoin và giá Bitcoin lần lượt phụ thuộc vào thanh khoản liên tục do Tether cung cấp (tức là mua "in tiền"). Khi một liên kết trong chu kỳ mong manh này bị phá vỡ - ví dụ, Tether phải chịu một đợt chạy trên diện rộng khiến nó không thể đối phó với việc chuộc lại hoặc một đợt giảm giá thảm khốc về giá Bitcoin khiến dự trữ Bitcoin của Tether giảm mạnh - toàn bộ hệ thống sẽ sụp đổ ngay lập tức như một quân cờ domino, gây ra một thảm họa tài chính lớn. Tuyên bố của Saifedean Ammous rằng dự trữ Bitcoin của Tether có thể vượt quá dự trữ đô la Mỹ trong tương lai thường được trích dẫn để chứng minh sự bất ổn và rủi ro tiềm ẩn của cấu trúc này.

Phản bác hợp lý và phân tích thực tế: Mặc dù có khả năng rủi ro nhất định có thể xảy ra giữa bất kỳ tài sản hoặc thực thể tài chính nào có mối tương quan cao, việc trực tiếp mô tả mối quan hệ giữa Tether và Bitcoin là một "vòng xoáy tử thần" sắp sụp đổ có thể phóng đại sự mong manh vốn có của nó và hiểu sai logic cốt lõi của giá trị hỗ trợ của cả hai bên.

- Giá trị cốt lõi hỗ trợ của Tether : Là một stablecoin, giá trị cốt lõi của Tether (USDT) nằm ở việc duy trì mối quan hệ neo ổn định với các loại tiền tệ fiat như đô la Mỹ (thường là 1 USDT ≈ 1 đô la Mỹ). Giá trị hỗ trợ của nó chủ yếu đến từ tài sản dự trữ mà nó tuyên bố nắm giữ, tương ứng với tổng số USDT được phát hành. Theo báo cáo dự trữ được Tether công bố định kì , tài sản này hiện chủ yếu bao gồm tiền mặt và các khoản tương đương tiền mặt (như trái phiếu kho bạc ngắn hạn, quỹ thị trường tiền tệ, v.v.), trái phiếu doanh nghiệp, các khoản vay được bảo đảm và các khoản đầu tư khác bao gồm Bitcoin. Bitcoin có một vị trí trong dự trữ của Tether, nhưng nó không phải là toàn bộ hoặc phần lớn tuyệt đối dự trữ của nó. Tính ổn định của USDT chủ yếu phụ thuộc vào thanh khoản , tính bảo mật và tính đầy đủ của tổng tài sản dự trữ của nó, cũng như sự tin tưởng của thị trường vào khả năng thực hiện các cam kết chuộc lại của nó.

- Nhiều yếu tố thúc đẩy giá trị của Bitcoin : Giá trị của Bitcoin không chỉ phụ thuộc vào thanh khoản do Tether cung cấp. Như đã đề cập trước đó, giá và giá trị của Bitcoin bị ảnh hưởng bởi sự kết hợp của nhiều yếu tố, bao gồm các đặc điểm kỹ thuật (như phi tập trung, khan hiếm và bảo mật), hiệu ứng mạng, cung và cầu thị trường, các yếu tố kinh tế vĩ mô, hoàn cảnh pháp lý và tâm lý nhà đầu tư cũng như việc áp dụng. Mặc dù Tether, với tư cách là nhà cung cấp stablecoin chính trên thị trường, cung cấp thanh khoản USDT đóng vai trò quan trọng trong hoạt động và độ sâu của thị trường giao dịch Bitcoin, nhưng điều này không có nghĩa là giá trị nội tại của Bitcoin hoàn toàn chỉ gắn liền với Tether.

- Độ phức tạp của việc truyền tải rủi ro : Nếu Tether gặp phải một cuộc khủng hoảng nghiêm trọng về lòng tin hoặc các vấn đề dự trữ, nó thực sự có thể tác động đến toàn bộ thị trường crypto(bao gồm cả Bitcoin), gây ra căng thẳng thanh khoản và tâm lý rủi ro. Ngược lại, nếu giá Bitcoin trải qua một đợt giảm mạnh và kéo dài, nó cũng có thể gây áp lực lên bảng cân đối kế toán của Tether, nơi nắm giữ Bitcoin như một phần tài sản của mình. Tuy nhiên, liệu việc truyền tải rủi ro này có chắc chắn sẽ phát triển thành một "vòng xoáy tử thần" không thể kiểm soát hay không tùy thuộc vào nhiều yếu tố, bao gồm quy mô tác động, phản ứng của những người tham gia thị trường khác, khả năng can thiệp của các cơ quan quản lý và khả năng phục hồi của hai hệ thống. Việc diễn giải một số tuyên bố mang tính dự đoán hoặc hướng tới tương lai (chẳng hạn như các giả định trong tương lai về chiếm tỷ lệ dự trữ Bitcoin của Tether) là sự thật đã được xác lập hoặc điềm báo về sự sụp đổ hệ thống sắp xảy ra có thể không nắm bắt chính xác tình hình thực tế hiện tại và sự cân bằng động.

- Trọng tâm nên là tính minh bạch và quản lý rủi ro : Một quan điểm hợp lý hơn là tiếp tục chú ý đến tính minh bạch của thành phần dự trữ của Tether, chất lượng và thanh khoản của tài sản dự trữ, tính độc lập và độ tin cậy của báo cáo kiểm toán , và hiệu quả của khuôn khổ quản lý rủi ro và kế hoạch khẩn cấp của riêng mình. Đây là chìa khóa đánh giá tính ổn định và rủi ro hệ thống tiềm ẩn của nó.

Tại sao các thuyết âm mưu lại dễ nảy sinh và lan truyền đến vậy?

Bitcoin và thế giới crypto đằng sau nó, do công nghệ Sự lật đổ, ý tưởng lý tưởng, quy định tương đối chậm trễ trong giai đoạn đầu phát triển và chất lượng không đồng đều của những người tham gia thị trường, tự nhiên tạo ra mảnh đất màu mỡ cho mọi loại câu chuyện và suy đoán cực đoan. Những điểm sau đây có thể giải thích tại sao những "thuyết âm mưu" như vậy lại đặc biệt phổ biến:

- Bất đối xứng thông tin và thiếu minh bạch trong một số lĩnh vực : Mặc dù một trong những tính năng cốt lõi của công nghệ blockchain là tính công khai và minh bạch của dữ liệu Chuỗi , các hoạt động nội bộ, tình trạng tài chính đầy đủ, cơ chế ra quyết định và thậm chí cả những người kiểm soát thực tế của nhiều thực thể hoạt động tập trung quan trọng (như một số sàn giao dịch, đơn vị phát hành stablecoin, quỹ dự án, v.v.) thường không đủ minh bạch đối với công chúng nói chung hoặc thậm chí là cố tình mơ hồ. Khoảng cách thông tin này tạo ra một không gian rộng lớn cho nhiều suy đoán, nghi ngờ và thậm chí là suy đoán ác ý.

- Tác động cảnh báo của các vụ gian lận và thất bại thực tế trong lịch sử : Từ vụ trộm Mt. Gox ban đầu, đến vụ phá sản gần đây của Celsius và Voyager, đến sự sụp đổ gây sốc của Sàn giao dịch FTX, ngành công nghiệp crypto thực sự đã trải qua lần tổn thất lớn do gian lận, quản lý kém, kiểm soát nội bộ hoặc tấn công hacker. Những vụ việc tiêu cực thực tế này đã làm suy yếu nghiêm trọng lòng tin của một số nhà đầu tư vào ngành, khiến mọi người có nhiều khả năng chấp nhận các giải thích chỉ ra "âm mưu" hoặc "lừa đảo" khi đối diện sự không chắc chắn hoặc biến động của thị trường.

- Biến động giá dữ dội và xu hướng tâm lý tìm kiếm sự quy kết đơn giản : Tài sản crypto như Bitcoin nổi tiếng với biến động giá dữ dội. Khi thị trường trải qua những đợt tăng và giảm mạnh, nhiều người, đặc biệt là các nhà đầu tư đã chịu tổn thất, có xu hướng vội vã tìm một lý do đơn giản và trực tiếp để giải thích tất cả. "Thị trường bị thao túng bởi một vài cá voi /người trong cuộc" thường dễ hiểu, dễ chấp nhận và dễ lan truyền hơn là thừa nhận rằng "đây là biến động thị trường tự nhiên dưới tác động phức tạp của nhiều yếu tố, chồng lên tâm lý đầu cơ rủi ro cao". Đây là một thành kiến nhận thức phổ biến và cơ chế phòng vệ tâm lý.

- Xây dựng và phổ biến có chủ đích và vì lợi nhuận các câu chuyện cụ thể : Trong bất kỳ thị trường tài chính nào, có thể có một số người tham gia tích cực tạo ra, khuếch đại và truyền bá các câu chuyện cụ thể vì lợi ích riêng của họ (chẳng hạn như kiếm lợi nhuận bằng cách short thị trường, tấn công đối thủ cạnh tranh, quảng bá các dự án hoặc quan điểm của riêng họ, thu hút lưu lượng truy cập và sự chú ý, v.v.), trong đó"thuyết âm mưu" giật gân, phóng đại rủi ro hoặc thậm chí bóp méo sự thật. Tính nặc danh và sự phổ biến nhanh chóng của phương tiện truyền thông xã hội càng làm trầm trọng thêm sự lan truyền của những thông tin như vậy.

- Ngưỡng nhận thức của các công nghệ mới và sự phổ biến của các diễn giải tâm lý : Đối với công chúng nói chung không hoàn toàn quen thuộc với công nghệ blockchain, các nguyên tắc mật mã và các mô hình crypto phức tạp, thực sự có một ngưỡng nhận thức cao để hiểu sâu sắc về logic giá trị nội tại của Bitcoin, cơ chế khai thác, thuật toán đồng thuận và hoạt động của toàn bộ hệ sinh thái. Trong trường hợp này, các diễn giải đơn giản, được dán nhãn, tâm lý và thậm chí là bị quỷ ám thường dễ lan truyền và chấp nhận hơn so với các phân tích hợp lý, khách quan và phức tạp.

Kết luận: Hãy bám vào lý trí, bằng chứng và tư duy phản biện trong sương mù

Thế giới Bitcoin là đấu trường nơi sự đổi mới công nghệ tiên tiến, các thử nghiệm tài chính Sự lật đổ và các trò chơi bản chất con người phức tạp đan xen vào nhau. Nó không chỉ chứng minh tiềm năng to lớn và sức hấp dẫn của các khái niệm phi tập trung và chuyển giao giá trị ngang hàng, mà còn phơi bày nhiều sự bất thường, sự mờ ám và rủi ro cao mà các thị trường mới nổi chắc chắn sẽ gặp phải trong giai đoạn đầu phát triển. Cái gọi là "thuyết âm mưu" thường là sản phẩm của rút có chọn lọc, diễn giải phiến diện và suy đoán chủ quan về những thực tế kỳ lạ và phức tạp này. Chúng có thể chỉ ra một số vấn đề thực tế hoặc các điểm rủi ro tiềm ẩn trong ngành, nhưng khuôn khổ giải thích và kết luận cuối cùng mà chúng đưa ra thường thiếu bằng chứng hỗ trợ vững chắc, suy diễn logic chặt chẽ và cân nhắc thực tế toàn diện.

Chúng ta không cần phải coi mọi nghi ngờ và chỉ trích là tai họa hoặc các cuộc tấn công ác ý, vì những lời chỉ trích mang tính xây dựng, sự nghi ngờ hợp lý và việc tiếp tục theo đuổi tính minh bạch và trách nhiệm giải trình là áp lực bên ngoài cần thiết và động lực bên trong để thúc đẩy bất kỳ ngành nào (đặc biệt là các ngành mới nổi) hướng tới sự trưởng thành, chuẩn hóa và phát triển lành mạnh. Sự chú ý liên tục đến thành phần dự trữ của Tether và lời kêu gọi kiểm toán độc lập, việc phân tích thận trọng các thay đổi trên Chuỗi quy mô lớn và lý do đằng sau chúng, cũng như việc giám sát chặt chẽ và công bố đầy đủ các giao dịch liên quan và xung đột lợi ích tiềm ẩn đều là biểu hiện của sự trưởng thành và trách nhiệm của thị trường.

Tuy nhiên, khi đối diện những câu chuyện lớn tuyên bố tiết lộ "sự thao túng toàn cầu", "những vụ lừa đảo lớn" hoặc "lời tiên tri về ngày tận thế", điều đặc biệt quan trọng là phải giữ đầu óc tỉnh táo, suy nghĩ độc lập và suy nghĩ phản biện. Chúng ta cần xác định cẩn thận nguồn và độ tin cậy của thông tin, phân biệt giữa các tuyên bố khách quan về sự thật và các biểu hiện chủ quan về quan điểm, hiểu rằng tương quan không bằng nhân quả và cảnh giác với các lập luận kêu gọi tâm lý hơn là lý trí.

Tương lai của Bitcoin không thể dễ dàng bị chi phối hoặc kiểm soát hoàn toàn bởi một hoặc hai cái gọi là "âm mưu" hoặc một vài "người trong cuộc" bị cáo buộc. Nó giống như một thí nghiệm kinh tế xã hội tính toàn cầu đang diễn ra, quy mô lớn, bên long đảng hơn. Hướng đi cuối cùng và vị trí lịch sử của nó sẽ được định hình chung bởi những đột phá và lặp lại liên tục của chính công nghệ, sự làm rõ và phối hợp dần dần của khuôn khổ quản lý toàn cầu, sự trưởng thành về nhận thức và tính hợp lý về hành vi của những người tham gia thị trường, và sự chấp nhận và chế độ tương tác của hoàn cảnh kinh tế xã hội rộng lớn hơn.

Trong thế giới số mới đầy rẫy những điều chưa biết, cơ hội và thách thức này, chỉ bằng cách tuân thủ thái độ học tập suốt đời, bồi dưỡng khả năng suy nghĩ độc lập và phát triển thói quen đưa ra phán đoán dựa trên bằng chứng, chúng ta mới có thể tránh bị che mắt bởi sương mù tạm thời và bị đánh lừa bởi những câu chuyện giật gân, để có được cái nhìn sâu sắc hơn về các đặc điểm cốt lõi và xu hướng phát triển của nó. Đối với toàn bộ ngành công nghiệp crypto, việc chủ động tiếp nhận tính minh bạch, không ngừng tăng cường kỷ luật tự giác, dám chấp nhận sự giám sát và phản hồi trung thực những mối quan tâm và nghi ngờ hợp lý của thị trường là những cách cơ bản để giảm hiệu quả không gian cho sự sinh sôi và lan truyền của "thuyết âm mưu" và giành được sự tin tưởng lâu dài và sự công nhận rộng rãi của xã hội.