Tại hội thảo "Tái thiết và ứng phó với hệ thống tiền tệ quốc tế" do Diễn đàn quản lý tài sản Trung Quốc 50 (CWM50) tổ chức vào ngày 25 tháng 5, Tiến sĩ Zhu Taihui, Giám đốc nghiên cứu cấp cao của Tập đoàn JD, đã bình luận về "Tác động và sự khai sáng stablecoin đối với hệ thống tiền tệ quốc tế".

Tiến sĩ Chu Thái Huy cho rằng stablecoin khá khác biệt so với tài sản crypto nói chung. Kể từ năm 2023, sự phát triển của stablecoin toàn cầu đã cho thấy bốn đặc điểm xu hướng: quy mô thị trường tiếp tục tăng trưởng, số lượng người nắm giữ tiếp tục tăng, kịch bản sử dụng tiếp tục mở rộng và sự tích hợp với hệ thống tài chính truyền thống tiếp tục sâu sắc hơn.

Theo góc nhìn về những thay đổi trong hệ thống tiền tệ quốc tế, thị trường stablecoin bị chi phối bởi stablecoin đô la Mỹ về mặt tiền tệ và tài sản tài chính đô la Mỹ chiếm ưu thế về mặt quỹ dự trữ. Stablecoin đô la Mỹ đã thúc đẩy "chu kỳ đô la mới" và giúp củng cố vị trí chủ đạo quốc tế của đô la Mỹ.

Vì lý do này, luật và chính sách stablecoin của chính phủ Hoa Kỳ kể từ năm 2025 phản ánh ý định chiến lược của họ là thống trị sự phát triển của thị trường stablecoin toàn cầu. Đằng sau điều này là ý định của Hoa Kỳ nhằm củng cố địa vị của đồng đô la trong hệ thống tiền tệ quốc tế bằng cách tích cực phát triển stablecoin đô la.

Đối với Trung Quốc, nên nghiên cứu và nắm bắt toàn diện tác động của sự phát triển nhanh chóng của thị trường stablecoin toàn cầu, bám sát xu hướng chính sách của các quốc gia để đồng thời hỗ trợ phát triển song song tiền kỹ thuật số của ngân hàng trung ương và stablecoin, đồng thời thí điểm ra mắt stablecoin Nhân dân tệ ở nước ngoài tại Hồng Kông càng sớm càng tốt để cung cấp động lực mới cho quá trình quốc tế hóa Nhân dân tệ.

*Bài viết này chỉ thể hiện quan điểm cá nhân của tác giả.

1. Sự phát triển stablecoin cho thấy xu hướng về quy mô, phổ biến và tích hợp

Đầu tiên, quy mô của stablecoin toàn cầu đã bước vào giai đoạn tăng trưởng nhanh chóng.

Tính đến tháng 5 năm 2025, tổng giá trị vốn hóa thị trường stablecoin toàn cầu tăng trưởng lên khoảng 250 tỷ đô la Mỹ. Điều đáng chú ý là kể từ nửa cuối năm 2023, toàn bộ thị trường tài sản crypto đã bắt đầu chạm đáy và phục hồi, trong đó giá và giá trị giá trị vốn hóa thị trường của tài sản crypto như Bitcoin vẫn còn biến động, trong khi thị trường stablecoin đã cho thấy xu hướng tăng trưởng liên tục về quy mô và chưa có điều chỉnh hồi .

Dựa trên xu hướng phát triển này, dự báo mới nhất của Citibank cho thấy, với sự hỗ trợ của các chính sách quản lý của nhiều quốc gia, giá trị vốn hóa thị trường stablecoin toàn cầu sẽ đạt 1,6 nghìn tỷ đô la Mỹ vào năm 2030 và có thể đạt 3,7 nghìn tỷ đô la Mỹ trong kịch bản lạc quan. Điều này cho thấy quy mô của stablecoin đã bước vào giai đoạn tăng trưởng nhanh chóng và tiềm năng phát triển trong tương lai của nó đáng được chú ý.

Hình 1: Những thay đổi trong giá trị vốn hóa thị trường stablecoin toàn cầu

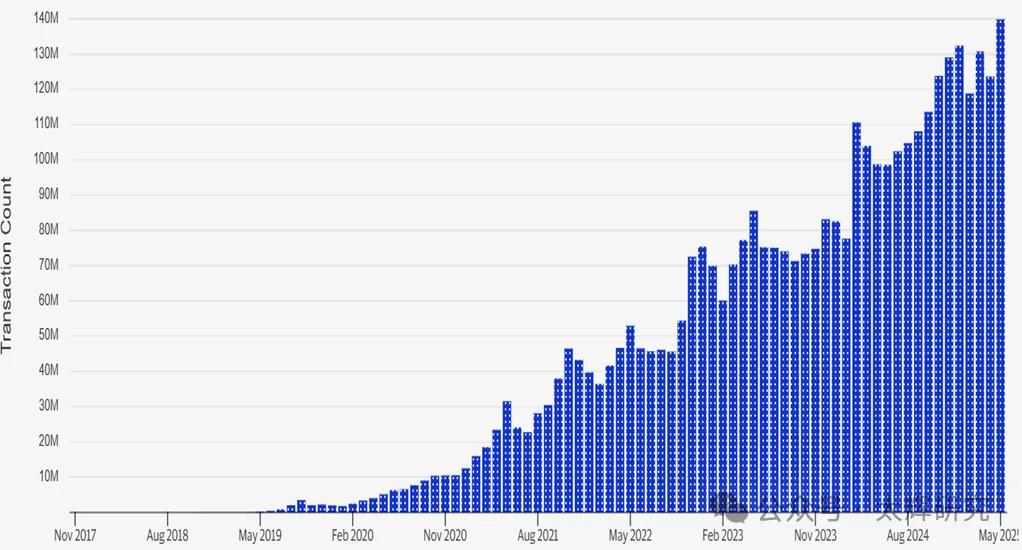

Thứ hai, việc sử dụng stablecoin đang phát triển thành một công cụ thanh toán phổ biến.

Năm 2024, quy mô thanh toán stablecoin toàn cầu đã vượt qua tổng khối lượng giao dịch của hai gã khổng lồ thanh toán truyền thống là Visa và Mastercard. Trong năm từ tháng 6 năm 2024 đến tháng 5 năm 2025, tổng khối lượng giao dịch stablecoin toàn cầu đạt 7 nghìn tỷ đô la Mỹ (sau khi loại bỏ trùng lặp) số giao dịch vượt quá 14 nghìn tỷ (sau khi loại bỏ trùng lặp). Hiện tại, khối lượng giao dịch trung bình hàng tháng stablecoin vẫn ở mức khoảng 130 triệu giao dịch và quy mô giao dịch trung bình hàng tháng là khoảng 800 tỷ đô la Mỹ.

Trong đó, tính đến tháng 4 năm 2025, quy mô người dùng của USDT, đồng stablecoin lớn nhất thế giới, đã đạt 450 triệu, tăng trưởng hơn 30 triệu mỗi quý; tính đến cuối năm 2024, USDC, stablecoin, đã cung cấp dịch vụ cho người dùng tại hơn 180 quốc gia và khu vực, số lượng ví có ít nhất 10 đô la Mỹ bằng USDC đã vượt quá 3,9 triệu.

Hình 2: Thay đổi về số lượng giao dịch stablecoin toàn cầu

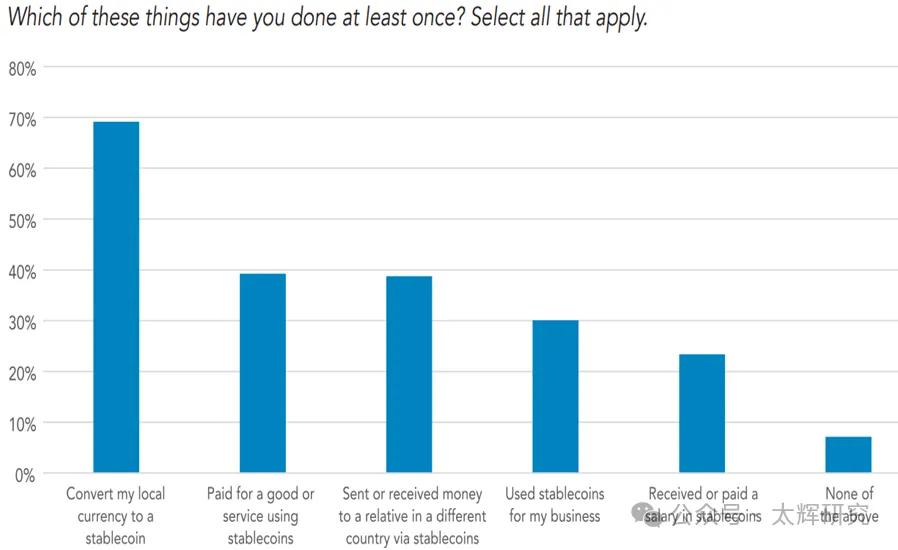

Một lần nữa, việc sử dụng stablecoin đang nhanh chóng mở rộng trong thanh toán các giao dịch thực tế.

Vào những ngày đầu ra mắt, stablecoin chủ yếu được sử dụng để đầu tư và thanh toán quyết toán tài sản crypto . Là cầu nối giữa tiền pháp định và giao dịch tài sản crypto , chúng dần trở thành kênh chính để các quỹ vào và ra khỏi thị trường crypto. Tuy nhiên, trong hai năm qua, việc sử dụng stablecoin đã mở rộng từ công cụ quyết toán giao dịch tài sản crypto thành công cụ quyết toán toán nền kinh tế thực sự.

Vào tháng 9 năm 2024, một cuộc khảo sát đặc biệt do Visa hỗ trợ đã chỉ ra rằng tại các quốc gia thị trường mới nổi như Brazil, Ấn Độ, Indonesia, Nigeria và Thổ Nhĩ Kỳ, khoảng 40% số người được hỏi đã bắt đầu sử dụng stablecoin để thanh toán hàng hóa và dịch vụ hàng ngày cũng như quyết toán toán xuyên biên giới, và 20%-30% khác được sử dụng để trả lương và hoạt động việc kinh doanh của công ty.

Hình 3: Phạm vi sử dụng stablecoin ở năm thị trường mới nổi

Vào tháng 5 năm 2025, dữ liệu từ nền tảng giám sát crypto Fireblocks cho thấy việc sử dụng stablecoin đang chuyển từ quyết toán giao dịch sang thanh toán. Hiện tại, chiếm tỷ lệ 16%, dự kiến sẽ tăng lên 50% trong vòng một năm. Dữ liệu này cho thấy stablecoin , là công cụ thanh toán quyết toán có nguồn gốc từ đầu tư và giao dịch tài sản crypto , đang "chuyển từ ảo sang thực" và nhanh chóng mở rộng thành công cụ thanh toán quyết toán cho giao dịch và tiêu dùng kinh tế thực.

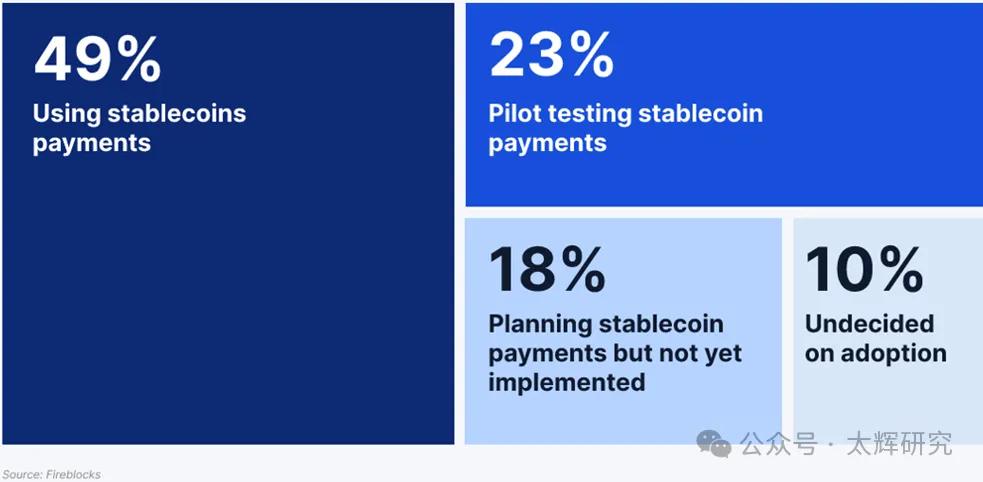

Ngoài ra, stablecoin đang đẩy nhanh quá trình tích hợp với hệ thống tài chính truyền thống.

Từ năm 2025, việc tích hợp stablecoin với các tổ chức thanh toán, hệ thống ngân hàng và thị trường vốn ngày càng trở nên rõ ràng. Các tổ chức thanh toán trực tuyến như Paypal và Stripe đã tích cực khám phá việc ra mắt thanh toán stablecoin . Các tổ chức thẻ tín dụng hàng đầu Visa và tài sản crypto dịch tiền điện tử sàn giao dịch sử dụng stablecoin và blockchain để thực hiện các giao dịch xuyên biên giới và các dịch vụ thanh toán tiêu dùng hàng ngày trong nước nhằm cải thiện hiệu quả dịch vụ thanh toán. SWIFT cũng đang xem xét sử dụng blockchain để cải thiện hiệu quả dịch vụ.

Đồng thời, trong số các tổ chức ngân hàng, JP Morgan đã phát triển stablecoin của mình thành một nền tảng thanh toán và quyết toán blockchain mở, Standard Chartered Bank (Hồng Kông) đang thúc đẩy "thử nghiệm sandbox" về phát hành stablecoin và kể từ năm 2025, Itau Unibanco, ngân hàng lớn nhất Brazil, Sumitomo Mitsui và SBI Financial Group của Nhật Bản và First Abu Dhabi Bank, ngân hàng lớn nhất UAE, đều đã công bố phát triển và ra mắt các dịch vụ thanh toán stablecoin dưới nhiều hình thức khác nhau. Ngân hàng quan trọng toàn cầu, Bank of New York Mellon, đã mở rộng các dịch vụ thanh toán của mình để mua và đổi stablecoin.

Gần đây, báo cáo khảo sát của Fireblocks về 295 tổ chức thanh toán, ngân hàng và tài chính khác trên toàn thế giới cho thấy 90% các tổ chức thực sự đã áp dụng hoặc có kế hoạch triển khai stablecoin và chỉ có 10% đang đứng ngoài cuộc. Những trường hợp và dữ liệu này cho thấy sự phát triển của stablecoin và hệ thống tài chính truyền thống đang đẩy nhanh quá trình tích hợp của chúng.

Hình 4: Ứng dụng stablecoin của các tổ chức tài chính

2. Hoa Kỳ đang củng cố vị trí chủ đạo quốc tế của đồng đô la bằng cách phát triển stablecoin

Từ góc độ phát triển của hệ thống tiền tệ quốc tế, đồng đô la Mỹ stablecoin có tác động sâu sắc đến việc củng cố địa vị đô la Mỹ bằng cách xây dựng cơ chế lưu thông đô la Mỹ mới. Hiện tượng này đáng được chú ý đặc biệt.

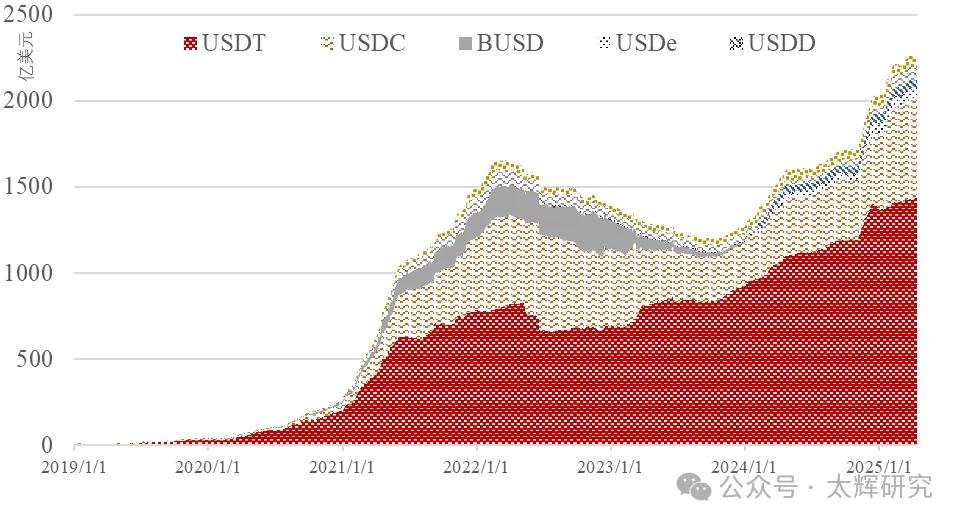

1. Theo góc nhìn về cấu trúc thị trường, đồng stablecoin đô la Mỹ chiếm vị trí chủ đạo tuyệt đối trên thị trường stablecoin toàn cầu.

Hiện nay, trong thị trường stablecoin toàn cầu trị giá khoảng 250 tỷ đô la Mỹ, stablecoin đô la Mỹ chiếm tỷ lệ tới 95%, cao hơn nhiều so với chiếm tỷ lệ của đô la Mỹ trong hệ thống dự trữ quốc tế và thanh toán quốc tế.

Trong đó , hai stablecoin lớn nhất giá trị vốn hóa thị trường đều là stablecoin đô la Mỹ. USDT hiện chiếm tỷ lệ khoảng 63% giá trị vốn hóa thị trường , trong khi USDC chiếm tỷ lệ khoảng 27% vốn hóa giá trị vốn hóa thị trường . Ngoài ra, stablecoin đô la Mỹ USD1 do gia đình Trump ra mắt vào tháng 4 có giá trị vốn hóa thị trường hơn 2,1 tỷ đô la Mỹ.

Ngược lại, mặc dù stablecoin được neo theo đồng euro, đô la Úc, bảng Anh, đô la Canada và đô la Hồng Kông cũng đã được ra mắt, nhưng quy mô của chúng vẫn còn tương đối nhỏ.

Hình 5: Cấu trúc thị trường stablecoin

2. Theo quan điểm đầu tư dự trữ, phần lớn các quỹ dự trữ stablecoin toàn cầu được đầu tư vào tài sản bằng đô la Mỹ.

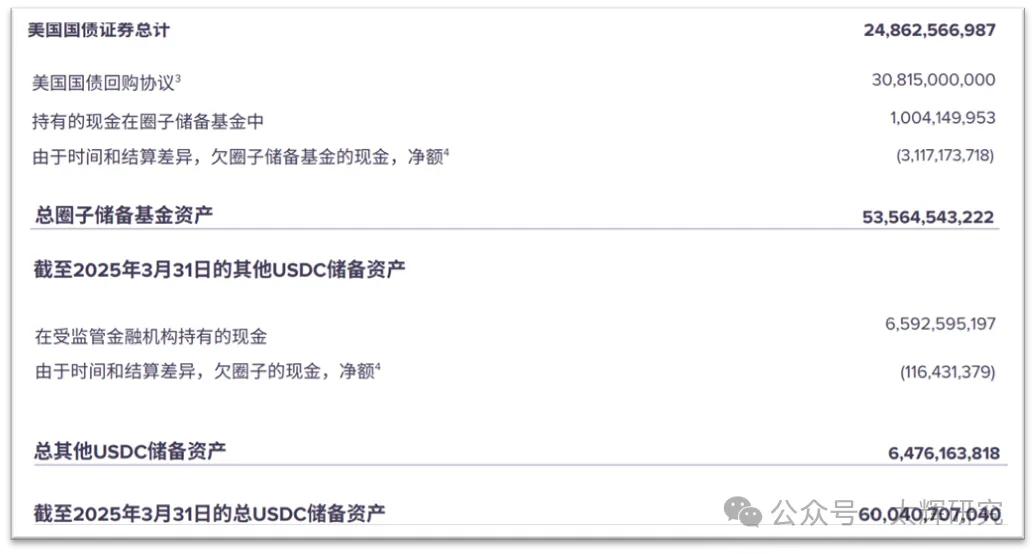

Tính đến tháng 3 năm 2025, quy mô của stablecoin như USDT do Tether phát hành đạt gần 150 tỷ đô la Mỹ và trái phiếu kho bạc Hoa Kỳ được nắm giữ trong tài sản dự trữ của nó đạt gần 120 tỷ đô la Mỹ (bao gồm cả khoản tiếp xúc gián tiếp với trái phiếu kho bạc từ các quỹ thị trường tiền tệ và các thỏa thuận mua lại ngược), chiếm tỷ lệ khoảng 80%; quy mô của stablecoin như USDC do Circle phát hành vượt quá 60 tỷ đô la Mỹ và trái phiếu kho bạc Hoa Kỳ được nắm giữ trong tài sản dự trữ của nó vượt quá 55,5 tỷ đô la Mỹ (bao gồm cả các thỏa thuận mua lại kho bạc Hoa Kỳ), chiếm tỷ lệ hơn 92%.

Hình 6: Đầu tư quỹ dự trữ của Circle

Vào tháng 4 năm 2025, báo cáo do Citibank công bố dự đoán rằng trái phiếu kho bạc Hoa Kỳ do các đơn vị phát hành stablecoin nắm giữ sẽ vượt quá 1,2 nghìn tỷ đô la vào năm 2030, vượt quá quy mô trái phiếu kho bạc Hoa Kỳ do bất kỳ quốc gia nào nắm giữ. Nếu các sản phẩm tài chính khác của Hoa Kỳ được thêm vào tài sản dự trữ của stablecoin , tỷ lệ tài sản đô la Mỹ dự kiến sẽ vượt quá 90%.

3. Xét về cơ chế hoạt động, stablecoin đô la Mỹ củng cố địa vị quốc tế của đô la Mỹ thông qua lưu thông đô la Mỹ mới.

Cấu trúc tiền tệ thị trường stablecoin và cấu trúc tài sản dự trữ ở trên cho thấy stablecoin đô la Mỹ đã thúc đẩy "lưu thông đô la mới": sử dụng đô la Mỹ để mua stablecoin đô la Mỹ - stablecoin đô la Mỹ được sử dụng rộng rãi trong quyết toán thanh toán như tài sản crypto , thương mại xuyên biên giới và giao dịch tài chính - Quỹ dự trữ stablecoin đô la Mỹ được đầu tư vào trái phiếu kho bạc Hoa Kỳ và tài sản tài chính.

Đến cuối năm 2024, chiếm tỷ lệ của đồng đô la Mỹ trong dự trữ ngoại hối toàn cầu sẽ đạt mức thấp lịch sử là 57,8%. "Chu kỳ đô la mới" sẽ giúp đảo ngược xu hướng suy yếu của đồng đô la Mỹ theo "Chu kỳ đô la truyền thống": Hoa Kỳ tăng phát hành đô la Mỹ - thâm hụt thương mại thúc đẩy dòng chảy đô la Mỹ - các quốc gia có thặng dư thương mại đầu tư đô la Mỹ vào thị trường tài chính Hoa Kỳ.

Ngoài ra, bản chất toàn cầu của stablecoin, sự mở rộng nhanh chóng của chúng vào thanh toán cho các giao dịch vật lý và xu hướng phát triển tích hợp với hệ thống tài chính sẽ không chỉ ảnh hưởng đến việc sử dụng đồng đô la Mỹ trong thương mại xuyên biên giới và đầu tư tài chính mà còn giúp thúc đẩy sự thâm nhập của đồng đô la Mỹ vào thanh toán hàng hóa, dịch vụ và giao dịch tài chính trong nhiều quốc gia khác nhau.

4. Về mặt định hướng chính sách, các chính sách và luật pháp của chính phủ Hoa Kỳ phản ánh rõ chiến lược này.

Vào tháng 1 năm 2025, ngay sau khi nhậm chức, Tổng thống Hoa Kỳ Trump đã ký một sắc lệnh hành pháp về việc thúc đẩy phát triển tài sản kỹ thuật số và công nghệ tài chính tại Hoa Kỳ, trong đó đề xuất rõ ràng về việc thực hiện các hành động để thúc đẩy phát triển stablecoin toàn cầu hợp pháp và chính đáng, đồng thời thúc đẩy và bảo vệ chủ quyền của đồng đô la Mỹ. Kể từ đó, Trump và Bộ trưởng Tài chính Hoa Kỳ Bessant đã lần tuyên bố rằng mục đích của Hoa Kỳ phát triển stablecoin là để củng cố địa vị quốc tế của đồng đô la Mỹ.

Đạo luật Genius, vừa được Thượng viện Hoa Kỳ thông qua, hạn chế các đơn vị phát hành ở nước ngoài và định hướng đầu tư tài sản của các quỹ dự trữ stablecoin , một lần nữa phản ánh ý định chiến lược của Hoa Kỳ nhằm thống trị sự phát triển của thị trường stablecoin toàn cầu: sự phát triển của thị trường stablecoin phải do cả stablecoin đô la Mỹ và các đơn vị phát hành tại Hoa Kỳ thống trị.

III. Ý nghĩa đối với việc thúc đẩy quốc tế hóa đồng nhân dân tệ của Trung Quốc

1. Các quốc gia đang chuyển hướng chính sách của mình theo hướng phát triển song song và tích hợp các loại tiền kỹ thuật số của ngân hàng trung ương và stablecoin .

Trong những năm gần đây, chính sách của các nước lớn trên thế giới về phát triển tiền kỹ thuật số và tài sản crypto đã hình thành nên ba mô hình đại diện. Mô hình 1 là khuyến khích phát triển stablecoin và tài sản crypto , triển khai dự trữ chiến lược Bitcoin và tài sản crypto , nhưng hạn chế phát hành tiền kỹ thuật số của ngân hàng trung ương (CBDC). Hoa Kỳ là một đại diện tiêu biểu của mô hình này. Từ năm 2025, nước này đã tích cực thúc đẩy luật pháp để hỗ trợ phát triển tuân thủ stablecoin và tài sản crypto . Đồng thời, vào tháng 4 năm 2025, Ủy ban Tài chính Hạ viện Hoa Kỳ đã thông qua Đạo luật Nhà nước giám sát chống CBDC (HR 1919): Ngăn chặn việc sử dụng Tiền kỹ thuật số ngân hàng trung ương cho chính sách tiền tệ và cấm Cục dự trữ liên bang Hoa Kỳ cung cấp dịch vụ tài chính trực tiếp cho các cá nhân . Mô hình 2 là tập trung vào việc thúc đẩy nghiên cứu và phát triển và thí điểm tiền kỹ thuật số của ngân hàng trung ương, nhưng hạn chế nghiêm ngặt việc phát hành và giao dịch stablecoin và tài sản crypto . Mô hình 3 là đồng thời thí điểm CBDC và hỗ trợ phát triển tuân thủ stablecoin và tài sản crypto . Các nền kinh tế lớn như Singapore, UAE, Hồng Kông, Liên minh châu Âu và Nhật Bản đã áp dụng mô hình này.

Điều đáng chú ý là kể từ năm 2023, các chính sách của nhiều quốc gia đã hội tụ và hầu hết đều chuyển sang mô hình thứ ba là thúc đẩy các dự án thí điểm CBDC và hỗ trợ phát triển tuân thủ của stablecoin tài sản crypto - mô hình tích hợp, và đang tích cực thúc đẩy luật giám sát stablecoin và tài sản crypto , và khuôn khổ quản lý đã dần trở nên rõ ràng. Trong đó mặt giám sát stablecoin , một khuôn khổ quản lý rõ ràng đã được thiết lập cho vị trí chức năng, phạm vi sử dụng, tiếp cận các tổ chức phát hành và giao dịch, quy mô phát hành và giao dịch, hoạt động hàng ngày và quản lý rủi ro , chống rửa tiền và phòng ngừa và kiểm soát các hoạt động tài chính bất hợp pháp của stablecoin .

2. Stablecoin RMB ở nước ngoài sẽ trở thành công cụ mới cho quá trình quốc tế hóa RMB.

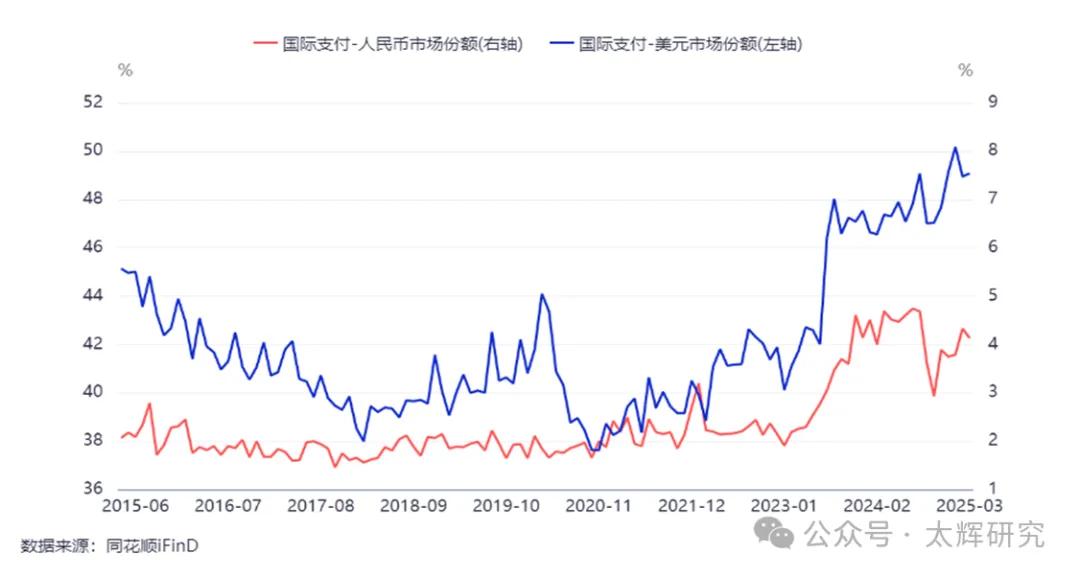

Thứ nhất, vào tháng 12 năm 2024, thị phần của đồng Nhân dân tệ trên thị trường thanh toán quốc tế sẽ là 3,75%, đây là khoảng cách lớn so với thị phần của đồng đô la Mỹ (49,12%), đồng thời cũng có khoảng cách lớn so với chiếm tỷ lệ thương mại xuất nhập khẩu của Trung Quốc trên thế giới vào năm 2024 (nhập khẩu là 10,4% và xuất khẩu là 14,6%). Chiếm tỷ lệ của đồng đô la Mỹ trên thị trường thanh toán quốc tế toàn cầu cao hơn nhiều so với chiếm tỷ lệ của ngoại thương Hoa Kỳ trong thương mại toàn cầu. Trung Quốc cần những ý tưởng mới và cách tiếp cận mới để thúc đẩy quốc tế hóa đồng Nhân dân tệ.

Biểu đồ 8: Chiếm tỷ lệ RMB và USD trong thanh toán quốc tế

Thứ hai, vào tháng 11 năm 2024, BIS đã rút khỏi dự án "Cầu nối tiền tệ kỹ thuật số của Ngân hàng Trung ương" và vào tháng 4 năm 2024 đã hỗ trợ ra mắt một dự án Agora khác sử dụng công nghệ blockchain để cải thiện thanh toán xuyên biên giới. Tiền tệ kỹ thuật số của ngân hàng trung ương bán buôn và tiền gửi ngân hàng được token hóa ở các quốc gia như Hoa Kỳ, Anh, Pháp, Thụy Sĩ, Nhật Bản, Hàn Quốc và Mexico đều chạy trên cùng một hệ thống blockchain. Vai trò của "Cầu nối tiền tệ kỹ thuật số của Ngân hàng Trung ương" trong quá trình quốc tế hóa RMB cần được đánh giá lại.

Ngoài ra, stablecoin và tiền kỹ thuật số của ngân hàng trung ương có thể phát triển đồng thời. Hệ thống hiện tại đằng sau đồng nhân dân tệ kỹ thuật số của Trung Quốc đã được phân lớp và bản thân nó đang khám phá sự tương tác giữa quản lý tập trung và sổ cái phi phi tập trung. Dự án Aurum do Cơ quan Tiền tệ Hồng Kông và Trung tâm Đổi mới BIS khởi xướng vào tháng 10 năm 2022 cũng đang thử nghiệm một hệ thống tiền kỹ thuật số hoạt động kết hợp giữa tiền kỹ thuật số của ngân hàng trung ương và stablecoin.

3. Trung Quốc nên thí điểm phát hành và giao dịch stablecoin nhân dân tệ ở nước ngoài càng sớm càng tốt.

Một mặt, stablecoin RMB ngoài khơi được neo vào RMB lưu hành ở nước ngoài và không có vấn đề gì như thay thế tiền tệ có chủ quyền của đại lục, chính sách tiền tệ mất kiểm soát, rửa tiền và vốn xuyên biên giới mất kiểm soát. Nó có thể nâng cao địa vị RMB ngoài khơi trong thanh toán toàn cầu thông qua blockchain, hợp đồng thông minh, công nghệ crypto , v.v., mà không ảnh hưởng đến quy định tiền tệ và quản lý vốn chung ở đại lục.

Mặt khác, Hồng Kông là một trung tâm giao dịch Nhân dân tệ ngoài khơi. Trong những năm gần đây, số lượng Nhân dân tệ ngoài khơi tiếp tục tăng trưởng và có nền tảng thị trường tốt để phát hành stablecoin Nhân dân tệ ngoài khơi tại Hồng Kông. Hồng Kông đã ban hành Sắc lệnh stablecoin để thiết lập một khuôn khổ quản lý tương đối hoàn thiện cho tài sản crypto , cung cấp các bảo đảm về mặt thể chế cho việc phát hành và giao dịch stablecoin. Hồng Kông đã coi việc phát triển stablecoin và dịch vụ tài sản crypto là một phương tiện quan trọng để thúc đẩy địa vị một trung tâm tài chính quốc tế. Việc phát hành và giao dịch stablecoin Nhân dân tệ ngoài khơi nên được triển khai tại Hồng Kông càng sớm càng tốt. Hơn nữa, thị trường đã tự phát triển stablecoin Nhân dân tệ ngoài khơi. Ví dụ, Tether đã phát hành stablecoin Nhân dân tệ ngoài khơi từ năm 2019 và giá trị vốn hóa thị trường hiện tại của nó đã đạt hơn 20 triệu nhân dân tệ.

Về lộ trình phát triển cụ thể, sau khi tích lũy kinh nghiệm và hoàn thiện cơ chế quản lý tại Hồng Kông, chúng ta có thể thực hiện theo mô hình từng bước "trước tiên là ra nước ngoài, sau đó là ra nước ngoài trong nước" để thúc đẩy sự phát triển của stablecoin Nhân dân tệ ở nước ngoài từ Hồng Kông đến các khu thương mại tự do và cảng thương mại tự do trong nước, qua đó cung cấp động lực mới cho quá trình quốc tế hóa Nhân dân tệ.