Stablecoin đang trở thành sự đồng thuận của thị trường.

Việc Stripe mua lại Bridge chỉ là sự khởi đầu. Huma sử dụng stablecoin để thay thế địa vị trung gian của các ngân hàng, và Circle đã trở thành người mới nổi cộng đồng tiền điện tử sau Coinbase với USDC. Tất cả những điều trên đều là bản sao kém cỏi của USDT.

Ethena là người đến sau nhưng là người chiến thắng sớm, MakerDAO đã đổi tên thành Sky và chuyển sang stablecoin có lãi, Pendle, Aave và những đồng tiền khác đang nhanh chóng chuyển đổi từ USDC sang PT/YT sang USDe. Trên đây là tóm tắt về câu chuyện gần đây của stablecoin Chuỗi .

Ít nhất là cho đến hiện tại, YBS (Yield-Bearing Stablecoin) vẫn thuộc về khái niệm stablecoin . Thật khó để mọi người hiểu được sự khác biệt cơ bản giữa USDe và USDT. Theo tôi, các dự án YBS như USDe thu hút người dùng bằng cách tạo ra lãi suất, phân phối một phần lợi nhuận tài sản cho người dùng và tiếp tục kiếm được lợi nhuận tài sản sau khi hoàn tất việc hấp thụ tiền gửi.

Trước đây, việc phát hành USDT là một quá trình tạo ra tài sản mới. Cần lưu ý rằng dự trữ USDT là trách nhiệm của các cơ quan quản lý hoặc chủ dự án và không liên quan gì đến người dùng. Người dùng chỉ có thể thụ động chấp nhận rằng USDT đại diện cho 1 đô la và mong đợi những người khác công nhận giá trị của nó.

Mô tả hình ảnh: Phân loại Stablecoin

Nguồn hình ảnh: @zuoyeweb3

YBS tuân theo logic hấp thụ tiền gửi và cho vay của các ngân hàng Chuỗi và phân tích sức mạnh của việc phát hành tài sản. Việc Circle tạo ra USDC đòi hỏi sự hợp tác giữa chính phủ và doanh nghiệp và hỗ trợ sàn giao dịch , nhưng YBS đã cho thấy xu hướng bùng nổ.

Xin nhắc lại, lịch sử của ngành công nghiệp crypto chính là lịch sử đổi mới trong các mô hình phát hành tài sản , nhưng lần này nhẹ nhàng hơn một chút vì tính ổn định, không dữ dội như PVP trên các Chuỗi ERC-20, NFT (ERC-721) và Meme Coin.

Ví dụ, f(x) Protocol có ít nhất 5 stablecoin. V1 và V2 có rUSD và fxUSD tương ứng. Ngoài ra, còn có $btcUSD, $cvxUSD và thậm chí fETH cũng được gọi là stablecoin vì nó duy trì neo giá bằng cách nắm bắt một phần biến động của ETH và phần biến động còn lại được xToken hấp thụ.

Mô tả hình ảnh: f(x) Protocol stablecoin Duoduo

Nguồn hình ảnh: @YBSBarker

Sự ổn định đến từ sự biến động và sự biến động tạo ra stablecoin.

Từ Thế giới Cũ đến Thế giới Mới

Cho dù là stablecoin có tính lãi hay StableFi, cả hai đều là cách mới để thể hiện stablecoin. Việc phân loại nguồn gốc của stablecoin là điều đáng giá.

Stablecoin có nguồn gốc từ Bitcoin, một hệ thống thanh toán tiền mặt điện tử ngang hàng, nhưng Bitcoin không ổn định. Đây không phải là vấn đề với thiết kế Bitcoin. Bitcoin về cơ bản là một hệ thống tiền tệ không neo giữ và giá hợp lý của nó vẫn dao động quanh giá trị của nó và không thể ổn định trong ngắn hạn.

Nỗ lực đầu tiên của USDT là trong hệ sinh thái Bitcoin, sau đó chuyển sang lĩnh vực định giá sàn giao dịch. Sự kết hợp vàng giữa Bitfinix và Tether đã cho phép stablecoin tìm được ngôi nhà đầu tiên của mình, giống như Coinbase và Circle ngày nay.

Stablecoin Fiat ra đời. Cơ chế của nó không phức tạp. Bạn chỉ cần tin tưởng Tether, và mọi người đều công nhận tính ổn định của giao dịch trên thị trường của USDT. Lợi thế đi đầu cho phép Tether tạo ra hệ số biên lợi nhuận cao hơn BlackRock.

Theo sát phía sau là Dai do MakerDAO phát hành. Cơ chế thế chấp quá mức (CDP) từ lâu đã là lựa chọn duy nhất để phát hành stablecoin Chuỗi . Tài sản thế chấp gấp 1,5 lần làm giảm hiệu quả vốn, nhưng mang lại cho những người tham gia thị trường độ tin cậy cao hơn.

Lịch sử tiếp theo của crypto , theo quan điểm Chuỗi, là câu chuyện về cách giảm tỷ lệ thế chấp. Thuật giả kim tài chính hoạt động theo cả hai hướng. Siêu thanh khoản có thể khuếch đại đòn bẩy giao dịch tài sản, nhưng không có cách nào tốt để tận dụng việc tạo tài sản.

Chú thích hình ảnh: Mainstream ổn định vào năm 2022

Nguồn hình ảnh: stablecoins.wtf

Về việc tạo tài sản, UST là một chương buồn. Stablecoin thuật toán cổ điển đã thất bại. Frax có thể được coi là bán thuật toán ở mức tốt nhất, hoặc thích hợp hơn là gọi nó là một cơ chế lai (Hybrid), vốn đã là một lớp vỏ của USDC.

Theo quan điểm cơ chế, stablecoin sinh lãi đòi hỏi cơ chế sinh lãi và cơ chế stablecoin. Dựa trên ba cơ chế còn lại, cơ chế CDP của những gã khổng lồ DeFi cũng được chấp nhận, và cơ chế trung tính Delta của Ethena cũng ổn, miễn là có thể đảm bảo tính ổn định. Tất nhiên, USDD được Sun Ge hứa sẽ duy trì tính ổn định miễn là mọi người đồng ý.

Sự khác biệt thực sự nằm ở cơ chế chia sẻ lợi nhuận và sinh lãi, phụ thuộc vào nguồn gốc của tài sản sinh lãi. Có hai cách đơn giản nhất: sử dụng tài sản thế chấp như stETH trên Chuỗi và sử dụng tài sản tự lợi nhuận như trái phiếu Mỹ ngoài Chuỗi và cả hai đều có thể được kết hợp.

USDe của Ethena khá đặc biệt. Trong khi sử dụng stETH để tạo ra lãi suất, nó sử dụng bảo hiểm CEX để giữ giá tiền tệ ổn định. Nó cũng cần tuân thủ các thực thể Chuỗi và sử dụng USDC làm một phần của dự trữ. Một lần nữa, mọi thứ đều có thể được trộn lẫn, bất kể cơ chế và tài sản.

Nếu Ethena chỉ sử dụng tài sản ETH, phòng ngừa rủi ro trong Hyperliquid và phân phối lợi nhuận hoàn toàn trên Chuỗi , thì đây là stablecoin sinh lãi gốc trên Chuỗi lý tưởng nhất.

Thật không may, một dự án như vậy không thực sự tồn tại.

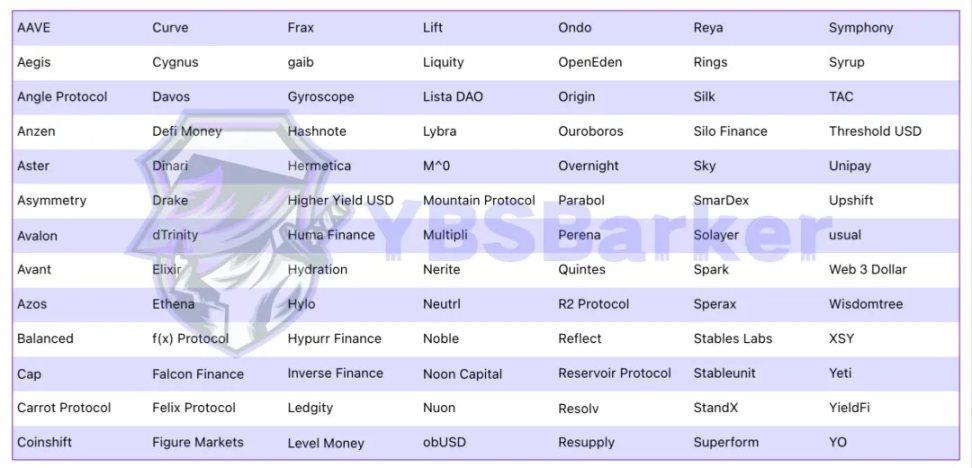

Mô tả hình ảnh: Danh sách các dự án stablecoin có lãi

Nguồn hình ảnh: @YBSBarker

Trên đây là 91 dự án chúng tôi đã tổng hợp, nếu cộng thêm USDT, USDT0, USDC, PYUSD và USDD thì không khó để có được một trăm dự án.

Trên thực tế, theo dữ liệu, hiện có 181 dự án liên quan đến stablecoin, trong khi DefiLlama đã đưa vào 259 dự án. Tuy nhiên, sau khi loại trừ các dự án stablecoin không tính lãi, các lựa chọn chính thống đang hoạt động trên thị trường về cơ bản đều được đề cập ở đây.

Sắp xếp theo chữ cái đầu tiên của các giao thức, tập trung nhiều hơn vào các giao thức hơn là stablecoin. Nói một cách chính xác, USDe không phải là một stablecoin có lãi, chỉ có sUSDe đáp ứng được định nghĩa. Kinh tế học token một giao thức stablecoin có lãi hoàn chỉnh sẽ trông như thế này:

1. Stablecoin và các phiên bản thế chấp của chúng, chẳng hạn như USDS và sUSDS

2. Token thông báo giao thức chính và phiên bản đặt cược của nó, chẳng hạn như ENA và sENA

Ngoài ra, việc chú ý đến giao thức sẽ phản ánh tốt hơn sự khác biệt giữa "giao thức là phân phối lợi nhuận và stablecoin là chứng chỉ phân phối lợi nhuận". Tham khảo lịch sử đổi mới phát hành tài sản, sẽ không có quá 5 dự án có tiềm năng cao trong bất kỳ đường đua nào, bao gồm chuỗi công khai, DeFi, L2, ví, inscription, rune và Meme Coin.

Thật tình cờ khi stablecoin sinh lãi là một giao điểm rất phức tạp, với DeFi, RWA và stablecoin kéo nhau lại. Tương tự như GHO (ERC-20) và sGHO (ERC-4626) của Aave , crvUSD và scrvUSD của Curve chỉ phục vụ để củng cố các giao thức của riêng chúng và sẽ không làm hết sức mình để chặn thị thị phần của USDe hoặc USDS.

Vì vậy, câu hỏi thực sự là thị trường có thể để lại bao nhiêu không gian thị trường cho các giao thức stablecoin mới nổi có lãi suất ngoài USDS và USDe.

91 giao thức trong danh sách được lựa chọn sơ bộ dựa trên các tiêu chí chủ quan sau:

1. Các giao thức DeFi cũ không tập trung vào việc kinh doanh YBS, chẳng hạn như Aave , vẫn tập trung vào việc kinh doanh vay mượn ;

2. Sự không hoạt động, tiêu chí chủ quan nhất:

• Chưa có trên mainnet, sẽ được cập nhật sau

• Theo dõi xu hướng các dự án fast-pass, thực hiện stablecoin với các gã khổng lồ DeFi vào năm 2022, thực hiện phòng ngừa Delta với Ethena vào năm 2023 và xu hướng hiện tại

• và đã được mua lại hoặc ngừng hoạt động

3. Không có tài chính và không có sự hỗ trợ. Có thể họ đang vật lộn để kiên trì, nhưng các dự án stablecoin cần có dự trữ. Không có tài chính có nghĩa là họ không thể được thị trường sơ cấp công nhận và khó có thể giành chiến thắng bằng công nghệ hoặc đóng góp một lượng lớn TVL cho cộng đồng.

Cần lưu ý rằng USD1 do WLFI phát hành, tương tự như đồng tiền của gia đình Trump, giống với USDT hơn và ít liên quan đến stablecoin có tính lãi, do đó không được đưa vào thảo luận.

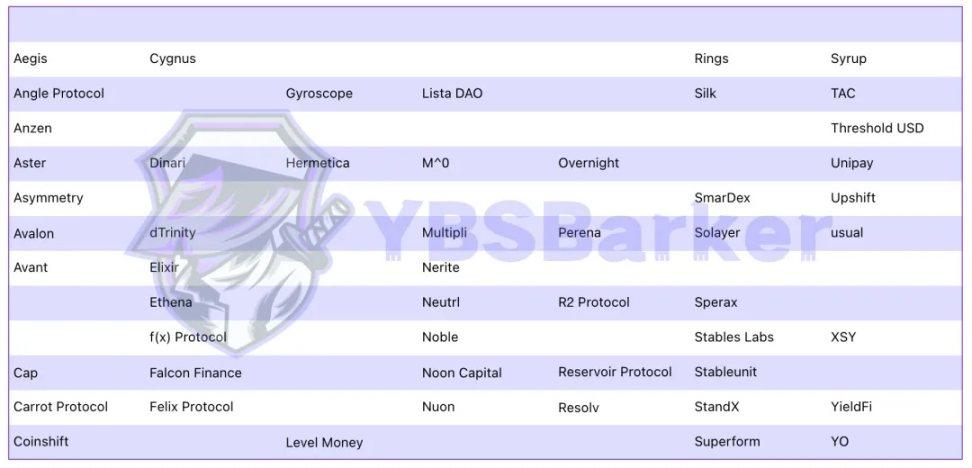

Mô tả hình ảnh: Dự án sau khi lựa chọn sơ bộ

Nguồn hình ảnh: @YBSBarker

52 dự án trên là những đối thủ cạnh tranh cho các vị trí còn lại trong đường đua stablecoin sinh lời. Ví dụ, chúng tôi loại trừ trực tiếp Hydration của Polkadot . Không ai mong đợi Polkadot sẽ được hồi sinh.

Ví dụ khác, YLDS do Figure Markets phát hành là đối lập với stablecoin sinh lãi Chuỗi , nhưng nó đã đạt được các tiêu chuẩn đăng ký hợp pháp và phù hợp với các khách hàng tài chính truyền thống có nhu cầu tuân thủ đặc biệt. Để biết lý do chi tiết về việc loại trừ, bạn có thể xem trong tài liệu Feishu.

Sau khi lựa chọn sơ bộ, hãy thiết lập ba chiều của nguyên tắc cơ bản, phương pháp sinh lãi và APY để kiểm tra chi tiết của nó

• Cơ bản: trang web chính thức, Twitter, CA

• Phương pháp kiếm lãi: chiến lược và hành động, nguồn lợi nhuận, phương pháp phân phối lợi nhuận, phần thưởng

• Phương pháp tính toán APY

Lưu ý nhỏ: Chiến lược và Hành động đề cập đến chiến lược quản lý tài sản tương ứng với YBS. Hành động là các bước hoạt động cụ thể. Nguồn lợi nhuận là nơi thu nhập của giao thức đến từ đâu. Phương pháp phân phối lợi nhuận thường được phát hành thông qua việc đặt cược stablecoin, nhưng các trường hợp cụ thể được phân tích chi tiết và sẽ không được nhắc lại ở đây.

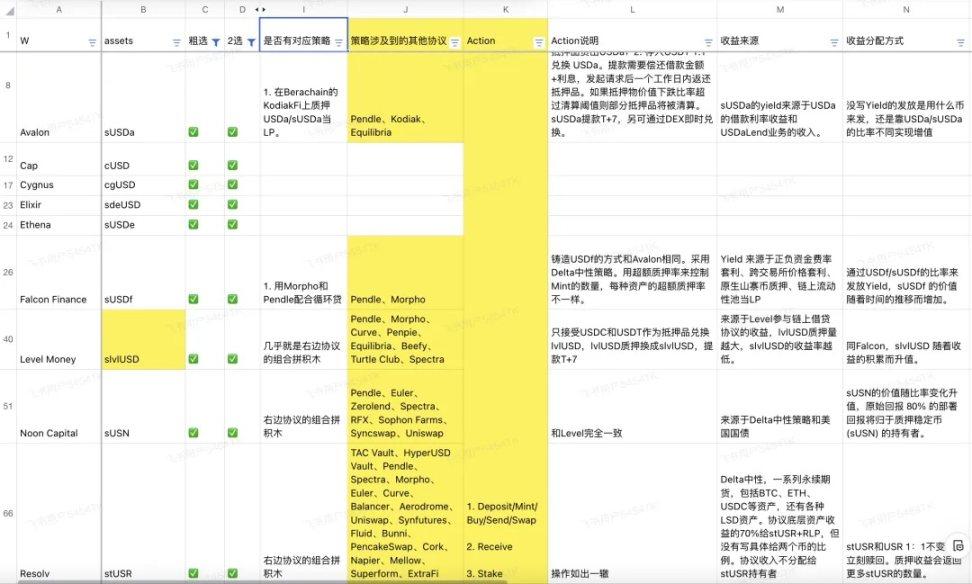

Lấy Avalon làm ví dụ, stablecoin của nó là USDa và stablecoin sinh lãi là sUSDa. Chi tiết của từng chiều như sau:

• Nguồn lợi nhuận: Lợi nhuận lãi suất cho vay của USDa + Thu nhập việc kinh doanh cho vay của USDa

• Chiến lược: Hệ sinh thái Berachain KodiakFi cam kết USDa/sUSDa sẽ thành lập NHÀ CUNG CẤP THANH KHOẢN

Và Avalon đặc biệt điển hình và đòi hỏi sự tham gia của Pendle. Trong hệ sinh thái YBS hiện tại, sự kết hợp giữa Pendle và Aave là lợi nhuận lớn nhất, vượt qua Curve ở thời kỳ đỉnh cao. Cần phải đào một cái hố ở đây và để lại để lấp trong tương lai.

Tất nhiên, điều này tự nhiên liên quan đến đánh giá và phân loại tính bảo mật và tính ổn định của các giao thức mới nổi. Cetus của Sui là một bài học kinh nghiệm, và đây là cạm bẫy mới thứ hai (Cetus có thể nhận được bồi thường ngày hôm nay không?).

DeFi Lego đến Khối xây dựng YBS

Việc tiếp cận thành công Tân Thế giới không có nghĩa là chiến thắng, cuộc khủng hoảng sinh tồn sẽ trở nên cấp bách hơn.

Vẫn còn quá nhiều. Chúng tôi cố gắng bắt đầu từ cuối và chọn để giảm số lượng. Tham khảo dữ liệu của YBSBarker và dữ liệu trên Chuỗi của từng giao thức, chúng tôi chọn 12 giao thức sau theo tài sản cơ bản, cơ chế cốt lõi và dữ liệu định lượng như TVL của dự án.

Mô tả hình ảnh: 2 mục để lựa chọn

Nguồn hình ảnh: @YBSBarker

Điều quan trọng cần lưu ý là đây chỉ là phân tích về tình hình thị trường hiện tại và không có nghĩa là các dự án này sẽ dễ dàng giành chiến thắng. Ngoài các gã khổng lồ DeFi và sự chấp nhận của các tổ chức, 12 dự án này chủ yếu cạnh tranh trong các kịch bản tính toán lãi suất, định giá và thanh toán của thị trường nhà đầu tư bán lẻ, đây cũng là đường đua khó khăn và lợi nhuận nhất.

Có lẽ điều mà Ethena ghen tị nhất chính là Sky, được hỗ trợ bởi lợi nhuận trái phiếu chính phủ và thị trường Dai hiện tại, kết hợp với các đồng tiền ổn định và stablecoin, đã trở thành đối thủ cạnh tranh mạnh nhất của Ethena.

Mô tả hình ảnh: 2 Chọn tham số dự án

Nguồn hình ảnh: @YBSBarker

Nhìn vào 12 ứng viên còn lại, chúng ta chỉ có thể nói rằng kiếm lãi thực sự là một phương tiện để thu hút khách hàng.

Tương tự như các khối Lego DeFi ban đầu, giao thức YBS liên tục kết hợp các giao thức khác. Đa chuỗi , đa giao thức và đa nhóm là tiêu chuẩn. Mọi phương pháp tổ chức YBS và mọi bữa tiệc len tập trung vào YBS đều có thể áp dụng cho tất cả mọi người và cuối cùng đóng góp TVL và thu nhập cho Pendle .

Bạn còn nhớ đòn bẩy của việc tạo ra tài sản đã đề cập trước đó không? Trong lĩnh vực YBS, nó có thể gần bằng với Pendle, chứ không phải Ethena hoặc các YBS khác, những công ty làm việc chăm chỉ để chuẩn bị váy cưới cho Pendle .

Những dự án này vẫn còn nhiều vấn đề lớn. Xem xét rằng YBS đang trong giai đoạn đầu, sụp đổ không thể chấp nhận được. Điều duy nhất là tính bền vững lợi nhuận từ mỗi giao thức vẫn còn là dấu hỏi. Để chia sẻ lợi nhuận với người dùng, Sky đã phân bổ 5 triệu đô la lợi nhuận cho những người nắm giữ USDS, dẫn đến hầu như không có lợi nhuận cho giao thức, đây là một hoạt động kinh doanh thua lỗ.

Ngoài ra, hầu hết các giao thức YBS sẽ phát hành token giao thức, chẳng hạn như ENA hoặc Resolv vừa được niêm yết trên TGE. Giá của riêng chúng được hỗ trợ bởi thu nhập giao thức và khả năng chia sẻ lợi nhuận. Khi giá tiền tệ giảm, nó sẽ kéo theo đồng stablecoin sinh lãi do giao thức phát hành xuống.

Nói cách khác, khi quy mô của stablecoin sinh lãi mở rộng, token giao thức có thể không nhất thiết tăng, vì lợi nhuận ròng của giao thức có thể không cao. Ngược lại, nếu giá token của giao thức giảm, tâm lý rủi ro sẽ dẫn đến việc rút thanh khoản của stablecoin sinh lãi, bước vào vòng xoáy tử thần tương tự như UST.

Sự tiết lộ với chúng tôi là chúng ta phải chú ý đến lợi nhuận bền vững của giao thức. Vì dự án YBS là một ngân hàng crypto hấp thụ tiền gửi và cho vay tiền, nên tính bảo mật của vốn gốc là vô cùng quan trọng. YBSBarker's Protocol Revenue sẽ tiếp tục theo dõi tính bảo mật của từng giao thức và YBSBarker's Yield Sharing Ratio sẽ tiếp tục theo dõi tỷ lệ chia sẻ lợi nhuận của giao thức.

Sau đây là một khoảnh khắc bình luận thái quá. Không có điều gì gọi là khách quan, đây hoàn toàn là ý kiến chủ quan.

Ngoài Sky và Ethena, hãy chọn thêm một số giao thức mới của YBS, giao thức nào sẽ trở thành cơ hội lớn mới?

Không có lý do khoa học nào khiến tôi chọn Resolv, Avalon, Falcon, Level và Noon Capital. Có lẽ chỉ là cảm nhận về các dự án, tương tự như cảm nhận về thị trường.

Mô tả hình ảnh: Nhà lãnh đạo tiềm năng

Nguồn hình ảnh: @YBSBarker

Có một sự hiểu lầm ở đây cho rằng dự án YBS là một dự án tồi vì nó đang vội vã phát hành tiền xu. Điều này sụp đổ nhất thiết đúng. Có rất nhiều người lợi dụng tình hình. Tuy nhiên, đối với YBS, giao thức cần thanh khoản thị trường thứ cấp cho token chính, tương tự như Ethena giới thiệu các VC liên kết với tất cả sàn giao dịch chính thống để hình thành một liên minh lợi ích trên thực tế. Về bản chất, nó đã chuyển giao quyền đúc USDe.

Tuy nhiên, quyền đúc USDe được đại diện bởi ENA. Nếu các tổ chức lớn muốn kiếm tiền, họ không cần phải bán tháo USDe, điều này sẽ khiến khoản đầu tư của họ trở nên vô nghĩa. Stablecoin chỉ có hai trạng thái, 0 và 1, nhưng ENA có thể được bán tháo từ từ hoặc thế chấp để kiếm lợi nhuận. Đây chính là âm mưu hàng đầu cho sự thành công của Ethena.

Circle đã mạnh tay trao tiền cho Binance Coinbase, trong khi Ethena lại áp dụng "cơ chế hối lộ" đặc trưng hơn của cộng đồng tiền điện tử, giống như Curve War, một sự tái sử dụng tuyệt vời của lý thuyết trò chơi.

Phần kết luận

Hôm nay chỉ là món khai vị. Sau khi xem xét tổng thể dự án, tôi hy vọng mọi người sẽ có nhận thức chung về thị trường YBS hiện tại. Ít nhất bạn sẽ không cho rằng việc tạo ra YBS là điều xa vời như việc tạo ra USDT, nhưng đừng cho rằng YBS là Meme Coin mới.

Uy tín và dự trữ tài chính mà YBS yêu cầu không nằm trong tầm với của Meme . Hãy luôn nhớ rằng YBS cũng là một loại tiền tệ, đặc biệt là YBS thực sự không phụ thuộc vào trái phiếu chính phủ hoặc đô la Mỹ, điều này không khác nhiều so với việc công nhận tạo ra BTC/ETH.

Tiếp theo, tôi sẽ giải thích hướng dẫn phát hành stablecoin có lãi theo góc nhìn chi tiết hơn. Các cơ chế và chi tiết không được mở rộng trong bài viết này sẽ được giải thích đầy đủ.