Tác giả: cookies

Biên soạn bởi: TechFlow

Xin chào, chào mừng trở lại! Đây là phần 2 của sê-ri này. Nếu bạn thắc mắc phần 1 ở đâu, bạn có thể nhấn ở đây. Tôi thực sự khuyên bạn nên đọc phần 1 trước để hiểu được sự cần thiết của blockchain trong vốn tự chủ trước khi tìm hiểu về các công ty đang làm việc trên cơ sở hạ tầng vốn tự chủ.

The Age of Agentic Capital | Phần 1 Vậy…bạn đã xem Phần 1 chưa? Nếu chưa, hãy xem ngay đi – đùa thôi. Nếu bạn chưa xem Phần 1, đây là một điều bạn phải biết trước khi đọc phần này:

Vốn tự chủ : là các hệ thống trí tuệ nhân tạo có khả năng độc lập nắm giữ, quản lý và triển khai các nguồn tài chính để đạt được các mục tiêu cụ thể mà không cần sự can thiệp của con người. Trong bối cảnh này, "tác nhân" là các thực thể kinh tế tự chủ có khả năng hành vi kinh tế riêng.

giới thiệu

Bài viết này sẽ đưa bạn qua sê-ri các chủ đề, bắt đầu bằng việc hiểu hệ thống tài chính hiện tại. Điều này đặt nền tảng để hiểu cách tích hợp "các tác nhân" vào hệ thống để cho phép thương mại tự chủ (tức là các tác nhân trả tiền cho bạn). Cuối cùng, chúng tôi sẽ cung cấp tổng quan toàn diện về các công ty đang xây dựng cơ sở hạ tầng vốn tự chủ để cho phép thương mại tự chủ.

Hệ thống tài chính truyền thống

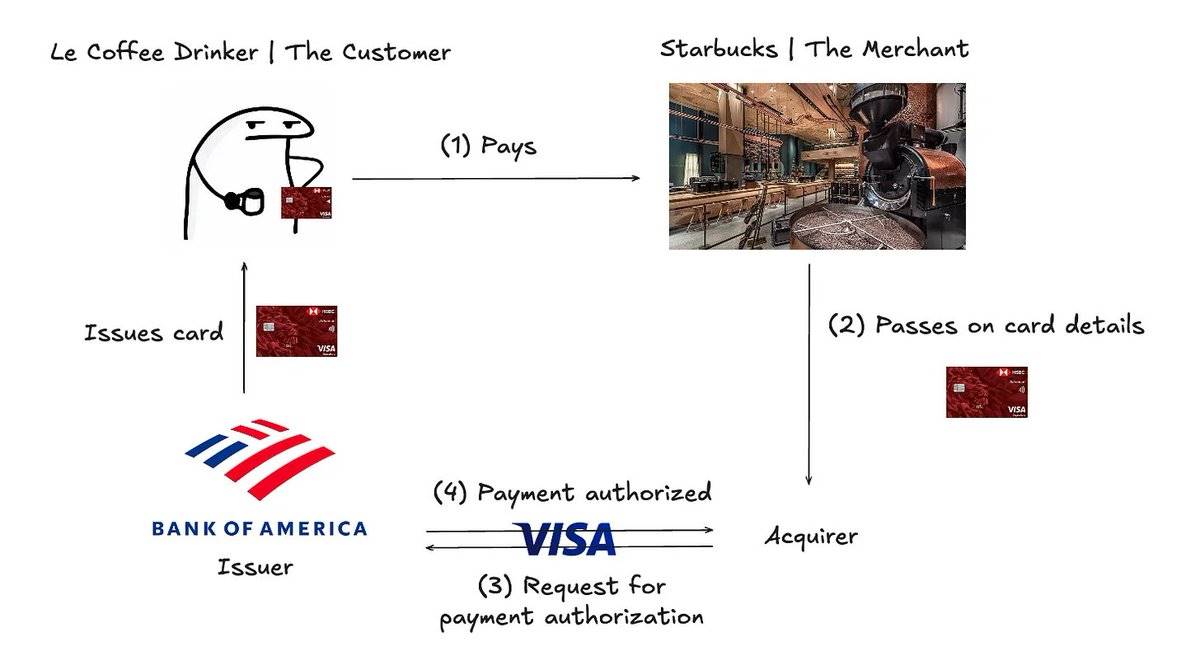

Thường được gọi là “mô hình bốn bên”, đây là cách tiếp cận phổ biến để xử lý thanh toán:

Mô hình xử lý thanh toán bốn bên

Người dùng thanh toán bằng thẻ tín dụng.

Thông tin thẻ được chuyển cho đơn vị thu tiền.

Bên mua chuyển thông tin thẻ tới mạng lưới thanh toán.

Mạng thanh toán yêu cầu tổ chức phát hành thẻ cho phép thanh toán - tổ chức phát hành thẻ xác minh thông tin thẻ và kiểm tra xem có đủ tiền hay không.

Nếu bạn muốn biết thêm về cách thực hiện thanh quyết toán, bạn có thể tham khảo bài viết này.

Phân tích thêm:

Bên phát hành: Bên phát hành là một tổ chức tài chính phát hành thẻ tín dụng cho khách hàng. Bên phát hành có thể là một ngân hàng, hợp tác tín dụng hoặc tổ chức tài chính khác lựa chọn cung cấp tín dụng cho khách hàng. Khi khách hàng tranh chấp giao dịch trên thẻ tín dụng của họ, bên phát hành có trách nhiệm quyết định có nên cấp khoản hoàn trả hay không. Một số bên phát hành lớn nhất bao gồm Chase và Bank of America.

Bên thu mua: Bên thu mua là ngân hàng hoặc tổ chức tài chính thu tiền từ các đơn vị phát hành thẻ thay mặt cho các đơn vị bán hàng. Bên thu mua có trách nhiệm đảm bảo rằng các khoản thanh toán của khách hàng được hoàn tất bằng cách chuyển thông tin đến mạng lưới thanh toán. Khi xảy ra khiếu nại hoàn tiền, bên thu mua có trách nhiệm trả lại tiền của khách hàng (cuối cùng khấu trừ từ đơn vị bán hàng).

Mạng thanh toán: Mạng thanh toán xử lý các giao dịch thẻ bằng cách kết nối khách hàng, đơn vị bán hàng, đơn vị thu mua và đơn vị phát hành thẻ. Các mạng thanh toán phổ biến bao gồm Visa và Mastercard.

Nếu bạn muốn tìm hiểu thêm về các nhân vật liên quan đến quá trình thanh toán, bạn có thể tham khảobài viết này.

Sự trỗi dậy của doanh nghiệp tự chủ

Bây giờ, chúng ta đang trao lại quyền lực cho các “đại lý” – họ sẽ trở thành những người nghiện mua sắm mới.

Agentic Commerce: Đơn giản hóa trải nghiệm mua sắm thông qua quy trình thanh toán do đại lý thực hiện, đồng thời bao gồm khả năng tìm kiếm và đề xuất.

Thương mại tự chủ không phải là hình thức duy nhất của vốn tự chủ, nhưng trong bài viết này chúng tôi sử dụng nó như một ví dụ về lý do tại sao các tác nhân cần có khả năng tiếp cận nguồn vốn một cách tự chủ.

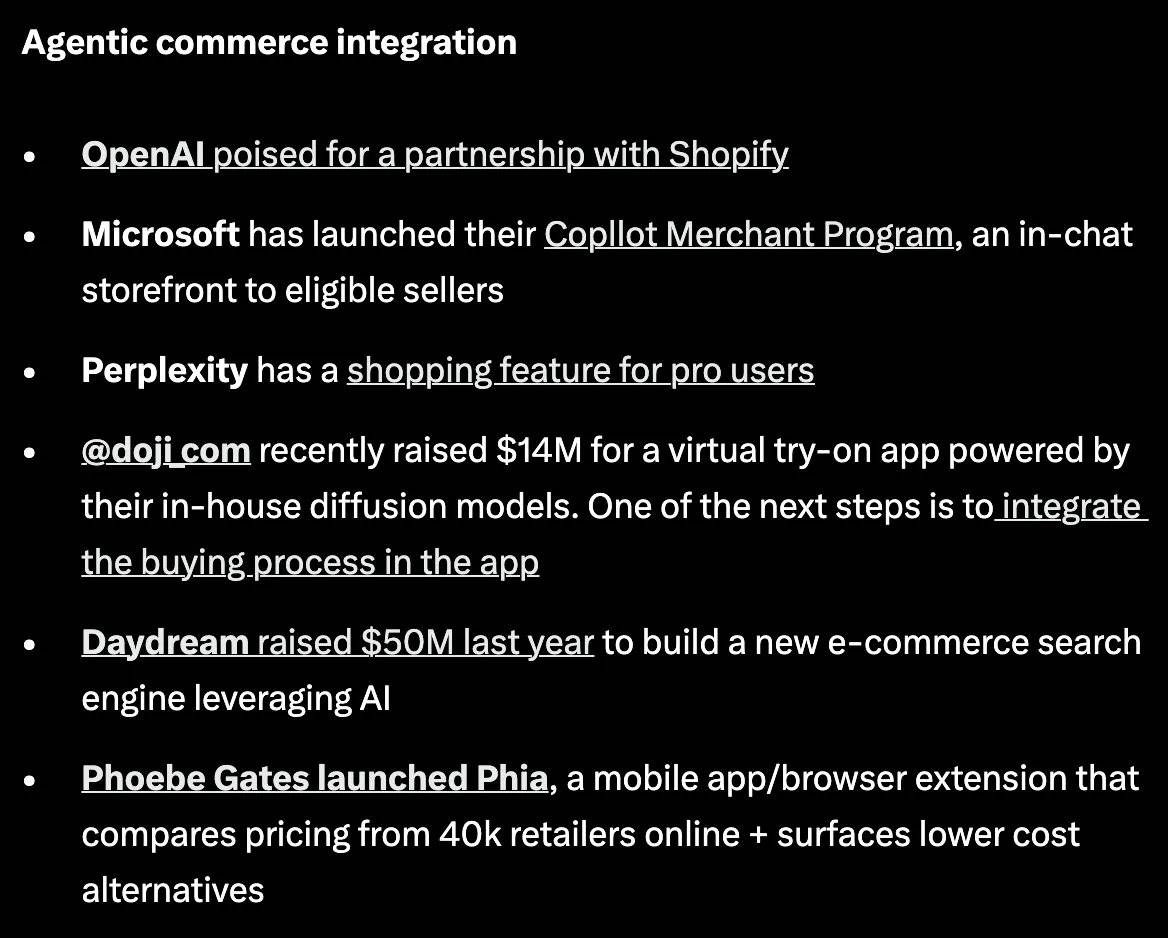

Sự phổ biến của doanh nghiệp tự chủ là rõ ràng:

Nguồn Bài viết này không có mục đích đi sâu vào lý do tại sao những gã khổng lồ công nghệ này đang cố gắng thiết lập chỗ đứng trong không gian thương mại tự động. Ở cấp độ vĩ mô, sau đây là một số lợi thế mà các công ty có thể đạt được khi trở thành lớp giao diện người tiêu dùng cho thương mại tự động:

Lợi nhuận kinh tế: Mỗi khi người dùng hoàn tất thanh toán trên nền tảng, nền tảng có thể kiếm được phí.

Hiệu ứng bánh đà dữ liệu: Các nền tảng có thể thu thập thông tin chi tiết có giá trị từ mô hình mua hàng của các đại lý và phân tích dữ liệu này để đề xuất các sản phẩm bổ sung cho người dùng — hãy tưởng tượng thuật toán của YouTube luôn đưa ra các video mà bạn muốn xem.

Hiệu ứng mạng lưới: Khi một nền tảng trở thành nguồn khám phá sản phẩm, nó sẽ thu hút nhiều thương gia niêm yết sản phẩm trên nền tảng của mình hơn.

Bạn có thể đọc bài viết tuyệt vời này của một trong những thành viên đội ngũ của tôi, Evan, trong đó nêu chi tiết cách các mô hình kinh doanh và mô hình quảng cáo sẽ phát triển như thế nào khi mô hình kinh doanh thay đổi. Cá nhân tôi cho rằng rằng chủ đề về đại lý và kiếm tiền từ quảng cáo là một lĩnh vực bị đánh giá thấp, và bài viết này đã giải thích rất tốt những sắc thái của kỷ nguyên kỹ thuật số mới này.

Cơ sở hạ tầng vốn tự chủ cho các công ty truyền thống

Bạn đã thấy các công ty công nghệ lớn cố gắng tận dụng thế giới kinh doanh tự chủ. Vậy chính xác thì họ làm điều này như thế nào?

Phần này sẽ trình bày chi tiết về cơ sở hạ tầng vốn tự chủ (TechFlow Note: thường được gọi là cơ sở hạ tầng thanh toán AI ở TechFlow này) được xây dựng bởi một số tổ chức tài chính truyền thống (bao gồm Visa, Stripe, PayPal, Coinbase và Mastercard).

Thị thực | @Thị thực

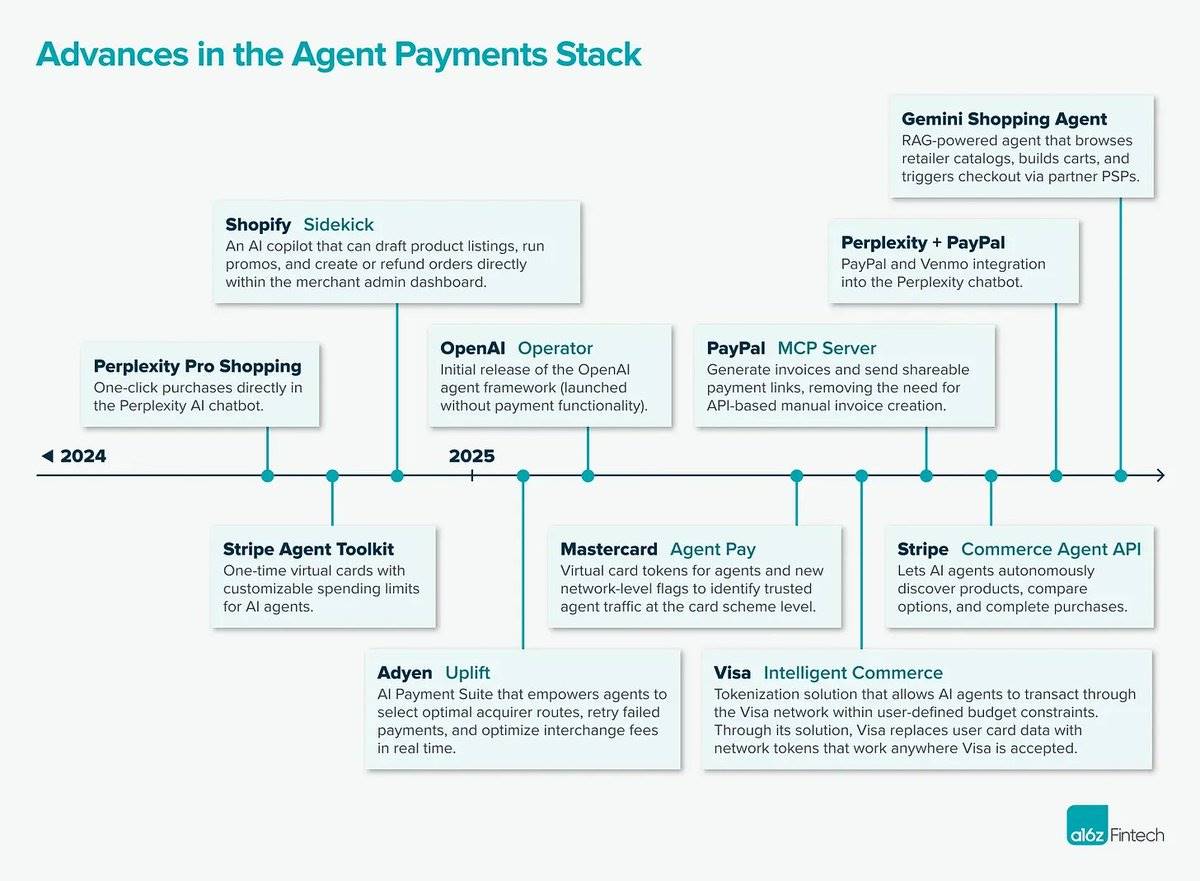

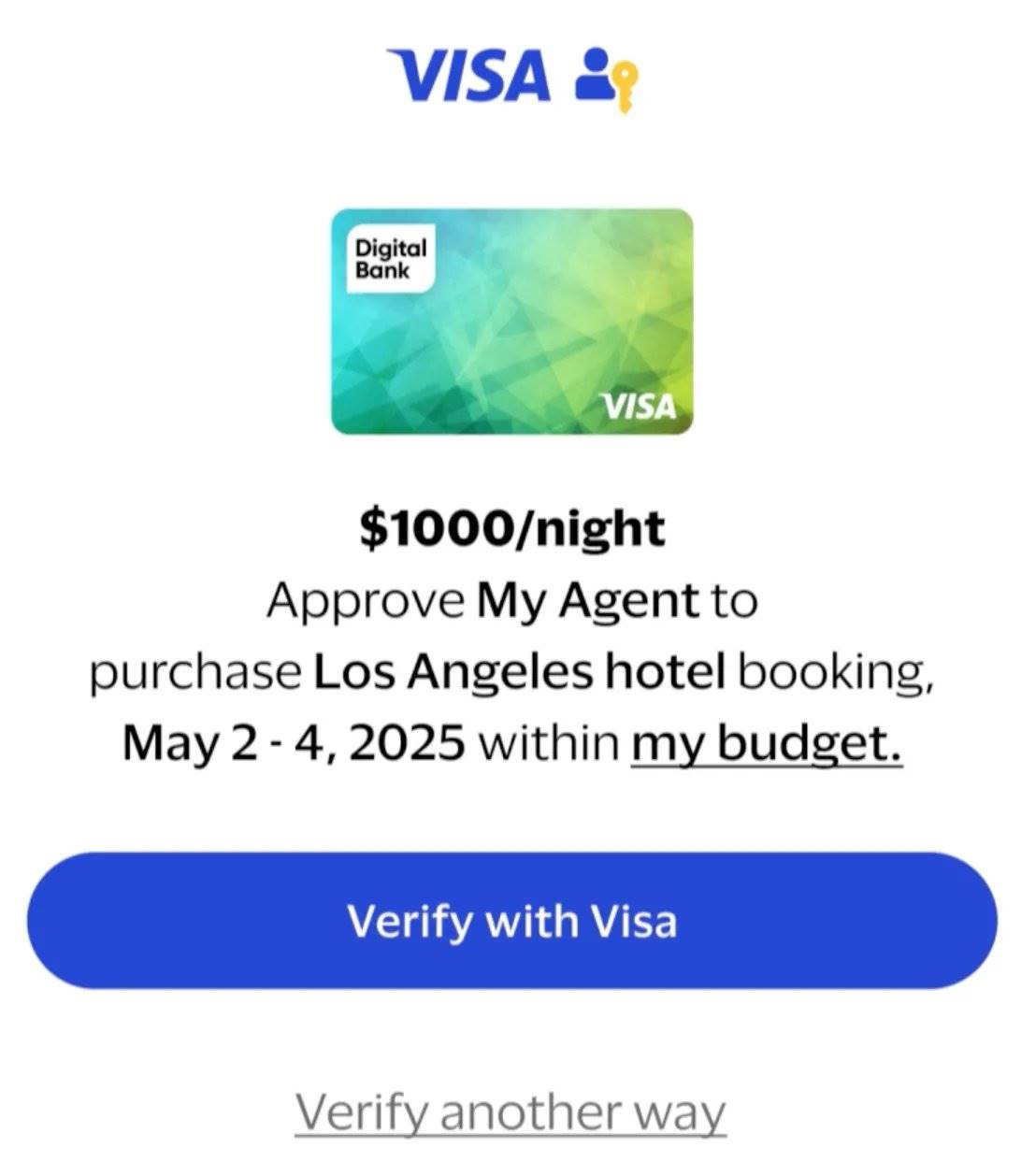

Vào ngày 30 tháng 4 năm 2025, Visa đã công bố ra mắt khuôn khổ Visa Intelligent Commerce, nhằm mục đích cho phép trí tuệ nhân tạo mua sắm và thanh toán tự động. Khuôn khổ ban đầu được thiết kế để coi các đại lý là người tiêu dùng cuối cùng.

Kiến trúc và điểm nhấn chức năng:

Payment Passkey: được sử dụng để xác thực danh tính trong quá trình thanh toán của đại lý. Xác thực này làm tăng sự tin tưởng của người bán khi chấp nhận thanh toán và thúc đẩy sự phổ biến của thương mại tự động.

Kiểm soát truy cập: Khóa thanh toán cho phép người dùng (chủ sở hữu proxy) chỉ định các thông số bao gồm giới hạn chi tiêu, danh mục thương gia được chấp thuận, v.v. Các tính năng này được triển khai thông qua API và SDK do Visa thiết kế.

Giải quyết tranh chấp: Được sử dụng chuyên biệt để giải quyết các vấn đề có thể phát sinh trong quá trình thanh toán của đại lý.

Quy trình làm việc:

Người dùng nhập nhu cầu về sản phẩm vào Ví Visa Agentic.

Người đại diện bắt đầu tìm kiếm sản phẩm.

Sau khi nhận được kết quả tìm kiếm, người dùng ủy quyền cho nhân viên hoàn tất thanh toán bằng khóa thanh toán.

Quyền hạn của người dùng

Bạn có thể xem video demo .

Thuận lợi:

Tin cậy: Bằng cách ủy quyền giao dịch, người dùng có thể yên tâm rằng tác nhân sẽ không mất quyền kiểm soát và chi tiêu không phù hợp.

Hiệu ứng mạng lưới: 99,9% các đơn vị chấp nhận thanh toán bằng Visa, nghĩa là người dùng có thể mua hầu hết mọi thứ.

Cá nhân hóa: Bằng cách nghiên cứu các mẫu giao dịch của người dùng, các đại lý có thể hiểu được sở thích của người dùng và đưa ra quyết định tốt hơn theo thời gian, chẳng hạn như chọn khách sạn phù hợp với ngân sách của họ.

Đội ngũ đối tác mạnh: bao gồm những người dùng mô hình ngôn ngữ hàng đầu như OpenAI, Perplexity, Microsoft, Anthropic, Mistral AI, v.v.

Để biết thêm thông tin về kiến trúc thanh toán tự động của Visa, hãy xem bài viết này.

Sọc | @stripe

Ngay từ tháng 11 năm 2024, Stripe đã ra mắt Stripe Agent Toolkit, cho phép các doanh nghiệp tích hợp khả năng thanh toán vào quy trình làm việc tự động của mình.

Kiến trúc và điểm nhấn chức năng:

Thẻ ảo dùng một lần: Được thiết kế để sử dụng bởi tác nhân và được triển khai thông qua lệnh gọi hàm mô hình ngôn ngữ đơn giản.

Kiểm soát truy cập: Các tham số cho mục đích sử dụng của tác nhân, chẳng hạn như ngân sách và lựa chọn nhà cung cấp, có thể được xác định thông qua API ý định đặt hàng.

Hỗ trợ thanh toán gốc: Stripe theo dõi các khoản thanh toán và tính phí doanh nghiệp dựa trên mức sử dụng.

Quy trình làm việc: Sau đây là ví dụ về một nhân viên hỗ trợ người dùng đặt chuyến bay:

Các nhà xây dựng đại lý tiến hành Xác minh khách hàng (KYB) với Stripe để lấy khóa API, giúp các đại lý có khả năng quản lý tiền của mình.

Người dùng yêu cầu nhân viên "tìm cho tôi chuyến bay đến Rome với giá dưới 1.000 đô la".

Người đại diện tìm kiếm và tìm thấy chuyến bay có giá 800 đô la.

Sử dụng Stripe Issuing để tạo thẻ ảo dùng một lần, chỉ có thể sử dụng để chi tiêu 800 đô la.

Tác nhân tạo ra liên kết thanh toán được người dùng ủy quyền.

Sau khi thanh toán hoàn tất, Stripe sẽ thông báo cho đại lý và cập nhật trạng thái, đồng thời thẻ sẽ bị đóng.

Để có hình ảnh trực quan về quy trình làm việc, hãy xem video này và để biết thông tin chi tiết hơn về kiến trúc, hãy xem tài liệu dành cho nhà phát triển của Stripe.

Thuận lợi:

Dễ dàng truy cập: Các đại lý có thể hoàn tất thanh toán thông qua các phương thức thanh toán tài chính truyền thống, bao gồm thẻ tín dụng, chuyển khoản ngân hàng, Apple Pay, v.v.

Tích hợp rộng rãi: Bộ công cụ đã được tích hợp với các nền tảng được sử dụng rộng rãi, bao gồm Agent SDK của OpenAI, CrewAI, LangChain và AI SDK của Vercel.

PayPal | @PayPal

Vào ngày 14 tháng 4 năm 2025, PayPal đã ra mắt PayPal Agent Toolkit, hỗ trợ xây dựng quy trình làm việc tự động có thể xử lý các hoạt động tài chính.

Kiến trúc và điểm nhấn chức năng:

Hỗ trợ toàn bộ quy trình: Hỗ trợ toàn bộ quy trình thông qua liên kết tài khoản PayPal, ví crypto và quy trình thanh toán bằng khóa thanh toán mới nổi.

Chức năng kinh doanh cốt lõi: Đại lý có thể truy cập vào thanh toán, lập hóa đơn, giải quyết tranh chấp, theo dõi lô hàng, mục lục sản phẩm, đăng ký, báo cáo, v.v.

Quy trình làm việc:

Người dùng tìm kiếm sản phẩm thông qua Perplexity.

Sau khi tìm thấy sản phẩm, người dùng có thể thanh toán nhanh chóng thông qua PayPal hoặc Venmo (yêu cầu xác thực danh tính).

Để biết thêm thông tin về giao thức Agent-to-Agent (A2A) của Google Cloud, hãy xem trang này .

Các tình huống ứng dụng của thương gia:

Quản lý đơn hàng và theo dõi lô hàng: Đại lý có thể xử lý thông tin trạng thái đơn hàng và lô hàng một cách thông minh.

Xử lý hóa đơn thông minh: Đại lý có thể tạo hóa đơn dựa trên các mẫu được xác định trước hoặc các tham số động, gửi cho khách hàng, theo dõi trạng thái thanh toán và nhắc nhở các khoản thanh toán quá hạn.

Đơn giản hóa việc quản lý đăng ký: AI Agent có thể quản lý toàn bộ vòng đời đăng ký, bao gồm tạo sản phẩm mới, gói đăng ký và xử lý thanh toán định kỳ thông qua các phương thức thanh toán được PayPal hỗ trợ.

khuyết điểm:

Hiệu ứng mạng lưới: Chỉ có khoảng 72,5% trang web bán lẻ chấp nhận PayPal, thấp hơn một chút so với tỷ lệ chấp nhận 99,9% của các mạng thanh toán khác.

Coinbase | @coinbase

Vào ngày 7 tháng 5 năm 2025, Coinbase đã công bố ra mắt giao thức x402, một giao thức thanh toán cho phép thanh toán stablecoin trực tiếp qua HTTP.

Kiến trúc và điểm nhấn chức năng:

Sử dụng mã trạng thái HTTP gốc “402 Yêu cầu thanh toán” để nhúng thanh toán stablecoin vào các tương tác trên trang web.

x402 cho phép các nhà phát triển và AI Agent thanh toán trực tiếp cho API, dịch vụ và phần mềm bằng stablecoin qua HTTP.

Quy trình làm việc:

Proxy yêu cầu tài nguyên cần thiết từ máy chủ HTTP hỗ trợ x402 (ví dụ: GET /api).

Máy chủ phản hồi bằng mã trạng thái "402 Yêu cầu thanh toán" và cung cấp thông tin chi tiết về thanh toán (ví dụ: giá, token được chấp nhận).

Máy trạm gửi dữ liệu thanh toán đã ký bằng token được hỗ trợ (như USDC) thông qua tiêu đề HTTP chuẩn.

Máy trạm gửi lại yêu cầu và bao gồm dữ liệu thanh toán được mã hóa trong tiêu đề X-PAYMENT.

Đơn vị hỗ trợ thanh toán (chẳng hạn như dịch vụ Coinbase x402 Facilitator) sẽ xác minh và hoàn tất thanh toán trên Chuỗi và thực hiện yêu cầu.

Máy chủ trả về dữ liệu được yêu cầu cho máy trạm và xác nhận giao dịch thành công trong tiêu đề X-PAYMENT-RESPONSE.

Thuận lợi:

Dịch vụ tính phí theo đồng hồ đo : Người dùng có thể thanh toán các khoản nhỏ thay vì phải trả một khoản phí cao một lần

Thẻ Mastercard | @Mastercard

Mastercard đã ra mắt Agent Pay, một sáng kiến thanh toán của đại lý tích hợp liền mạch các khả năng thanh toán vào nền tảng AI đàm thoại của mình.

Kiến trúc và chức năng

Token Agentic:

Hệ thống đăng ký và xác minh đại lý, tương đương với hệ thống KYC (Biết khách hàng của bạn), được sử dụng để xác thực danh tính đại lý.

Token hóa: Bảo vệ an ninh thông tin bằng cách thay thế số thẻ bằng "mã số thay thế".

Khi thẻ được sử dụng, một mã một lần (thông tin crypto) sẽ được tạo ra để xác thực giao dịch.

Tìm hiểu thêm về token hóachi tiết .

Mật khẩu thanh toán:

Xác nhận danh tính được thực hiện thông qua một thiết bị như sinh trắc học.

Kiểm soát truy cập:

Người tiêu dùng có thể xác định những gì mà đại lý cho phép mua.

Thuận lợi

Tính minh bạch: Token proxy giúp xác định và theo dõi các giao dịch được thực hiện bởi proxy.

Đối tác: Làm việc với các bên mua lại và nhà cung cấp dịch vụ thanh toán như Braintree và checkout.com.

Để tìm hiểu thêm về các đối tác của Mastercard, hãy xem bài viết này.

Cơ sở hạ tầng vốn tự chủ Blockchain

Phần tiếp theo sẽ đi sâu vào các công ty tập trung vào việc xây dựng các khoản thanh toán tự động bằng cách sử dụng stablecoin. Trước đó, trước tiên chúng ta hãy tìm hiểu hai nhân vật vai trò chính trong các khoản thanh toán tự động:

Nhà xây dựng tác nhân: Nhà phát triển tạo ra tác nhân cung cấp dịch vụ cụ thể và nhận thanh toán cho dịch vụ đó.

Người dùng đại lý: Người dùng có thể gửi một số tiền nhất định vào một đại lý để sử dụng và sau đó đại lý sẽ thực hiện thanh toán.

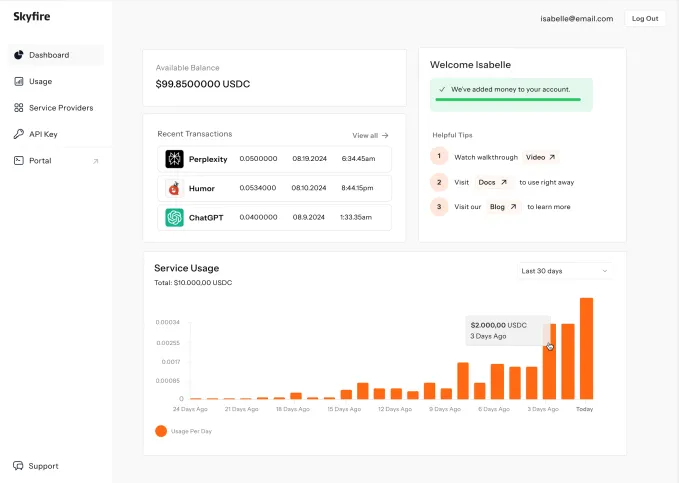

Bầu trời lửa | @trySkyfire

Skyfire cam kết trở thành mạng lưới thanh toán tương tự như Visa, tạo ra mạng lưới thanh toán toàn cầu, tức thời và an toàn dành riêng cho AI Agent, cho phép các tác nhân thực hiện và nhận thanh toán một cách tự chủ. Điều này sẽ cho phép các tác nhân truy cập vào các tài nguyên như máy chủ MCP, API, mô hình ngôn ngữ lớn (LLM) và dữ liệu.

Điểm nổi bật về kiến trúc:

Stablecoin: hỗ trợ thanh toán theo chương trình.

Mã định danh duy nhất: Tạo danh tính đã xác minh cho các đại lý để mở tài khoản và bắt đầu nhận và khởi tạo thanh toán.

Huy hiệu tin cậy: Nhiều nhà cung cấp cung cấp “Chứng nhận dấu tích xanh” (tương tự như đánh dấu màu xanh) cho các đại lý, cho phép các doanh nghiệp trên nền tảng Skyfire tin tưởng và tương tác với đại lý (cho dù mua vào hay bán).

Đặc trưng:

Thanh toán giữa các đại lý: Hỗ trợ thanh toán tức thời giữa các đại lý.

Thanh toán tự động: Các đại lý có thể hoàn tất thanh toán mà không cần sự can thiệp của con người và có thể nhận thanh toán mà không cần tài khoản ngân hàng.

Tài trợ của đại lý: Các đại lý có thể nhận được tài trợ thông qua nhiều phương pháp khác nhau, bao gồm thẻ ghi nợ, thẻ tín dụng, chuyển khoản và stablecoin.

Kiểm soát truy cập: Bạn có thể đặt giới hạn mức tiêu thụ cho từng tác nhân.

Lịch sử đại lý: Cung cấp hồ sơ có thể xác minh về hoạt động của đại lý. Đối với người xây dựng đại lý, điều này cho phép họ theo dõi nhu cầu về dịch vụ đại lý của họ.

Giao diện theo dõi proxy của Skyfire

Quy trình làm việc Sau đây là ví dụ về một tác nhân đang cố gắng mua quyền truy cập dữ liệu:

Tác nhân khởi tạo yêu cầu dịch vụ bằng cách gọi API của nhà cung cấp dữ liệu.

Dịch vụ này sẽ xác minh danh tính của proxy.

Sau khi xác thực, proxy sẽ nhận được dữ liệu mà nó yêu cầu.

Sau khi giao dịch hoàn tất, khoản thanh toán sẽ được chuyển cho nhà cung cấp dữ liệu.

Thuận lợi

Mở rộng thị trường: Các công ty có thể bán dịch vụ không chỉ cho người dùng mà còn cho các đại lý (một thị trường chưa được khai thác hết).

Mẫu hình này đặc biệt nổi bật ở các thị trường có xu hướng dài hạn.

Theo truyền thống, việc bán các dịch vụ dài hạn cho các doanh nghiệp rất khó khăn vì số lượng khách hàng ít khiến việc biện minh cho chi phí thành lập một việc kinh doanh chuyên bán một số lượng nhỏ sản phẩm trở nên khó khăn, bao gồm phát triển việc kinh doanh(BD), thu hút người dùng, v.v.

Với một thị trường toàn cầu, bạn có thể dễ dàng tải lên nội dung như dữ liệu dài và các tác nhân sẽ tự khám phá các tài nguyên này dựa trên dữ liệu, giúp loại bỏ chi phí phát triển việc kinh doanh và quảng cáo.

Ứng dụng và tác động của ngành

Văn hóa định giá : Các cơ quan đang mua và sử dụng thông tin tình báo dữ liệu theo ngữ cảnh thời gian thực trên các tập dữ liệu độc quyền.

Denso : Hỗ trợ các đại lý trong việc tìm nguồn vật liệu cần thiết trong ngành sản xuất phụ tùng ô tô toàn cầu.

Tin tức tài chính

Skyfire đã nhận được 9,5 triệu đô la tiền tài trợ được hỗ trợ bởi Coinbase Ventures, a16z CSX, Circle, v.v.

Người trả tiền | @PaymanAI

Payman là một nền tảng nơi AI Agent có thể trả tiền cho con người khi hoàn thành nhiệm vụ chuyên môn (giống như việc AI thuê ngoài nhiệm vụ cho người làm việc tự do).

Ngành kiến trúc

Nhiệm vụ con người:

Payman đang phát triển cơ sở dữ liệu về những người lao động có tay nghề đã được thẩm định để đảm bảo hoàn thành nhiệm vụ chất lượng cao. Thị trường cung cấp cho AI Agent các nguồn lực cho nhiệm vụ của con người.

Các tác nhân xác minh:

Một tập hợp các tác nhân chuyên biệt xác minh rằng công việc do con người hoàn thành đáp ứng các yêu cầu của nhiệm vụ.

Xác minh KYC:

Những cá nhân muốn tham gia cơ sở dữ liệu nhân viên Payman phải trải qua quá trình xác minh KYC (Biết khách hàng của bạn) để đảm bảo rằng đại lý đang thanh toán cho các dịch vụ hợp pháp.

Hệ thống ví:

Ví USD: Lưu trữ tại Stripe.

Ví USDC: Được lưu trữ bởi Bridge.

Mạng lưới thanh toán:

Payman sử dụng Skyfire để thực hiện thanh toán giữa đại lý với con người.

Điểm nổi bật của tính năng

Phương thức thanh toán: Các đại lý có thể được thanh toán theo nhiều cách khác nhau, bao gồm tiền pháp định và crypto.

Thực thi chính sách có thể lập trình: Mỗi giao dịch được quản lý bởi các quy tắc do người dùng xác định, chẳng hạn như số tiền cụ thể phải trả cho một nhiệm vụ.

Theo dõi thanh toán: Mỗi giao dịch đều có ID tham khảo và trạng thái thời gian thực để theo dõi liền mạch.

Tuân thủ SOC2: Một khuôn khổ để đánh giá và xác thực các hoạt động bảo mật thông tin cho dữ liệu khách hàng, Payman sử dụng kỹ thuật che giấu dữ liệu và crypto để bảo vệ thông tin nhạy cảm.

Quy trình làm việc

Hãy đặt mình vào vị trí của người muốn xây dựng một tác nhân có trách nhiệm tìm kiếm nguồn lực để hoàn thành nhiệm vụ.

Đối với người dùng muốn thiết lập proxy:

Thiết lập ví: Người dùng thiết lập ví cho đại lý và thêm tiền.

Tạo nhiệm vụ: Tác nhân tạo nhiệm vụ dựa trên lời nhắc của người dùng và đăng chúng lên thị trường nhiệm vụ để nhân viên khám phá.

Thiết lập chính sách: Đặt ra giới hạn chi tiêu, quy tắc phê duyệt, v.v.

Phê duyệt nhiệm vụ: Người dùng nhận được thông báo trên bảng điều khiển và có thể phê duyệt hoặc từ chối yêu cầu của tác nhân.

Đối với người lao động:

Thêm ví (ví tiền crypto hoặc tài khoản ngân hàng) vào nền tảng.

Xem bản demo nền tảng Payman

Kịch bản ứng dụng

Quản lý sản phẩm: Thu thập phản hồi của người dùng để cải thiện quá trình phát triển sản phẩm.

Nguồn nhân lực: Trả tiền cho ứng viên khi hoàn thành nhiệm vụ.

Kỹ thuật phần mềm: Trả tiền cho chuyên gia để đánh giá mã.

Tài chính

Pre- Seed đã huy động được 3 triệu đô la tiền tài trợ, được hỗ trợ bởi Visa, Coinbase Ventures và các công ty khác.

Suy nghĩ của tôi

Tác nhân xác minh tinh vi đến mức nào? Đối với nhiệm vụ có kết quả rõ ràng, việc xác minh công việc đã được thực hiện tốt là tương đối dễ dàng. Tuy nhiên, đối với nhiệm vụ có kết quả không rõ ràng, loại tác nhân nào sẽ được sử dụng để xác minh?

Payman hiện yêu cầu người dùng tạo nhiệm vụ thủ công. Vậy, trong tương lai, liệu có thể trao quyền tự chủ cho các tác nhân để đánh giá dịch vụ nào cần mua dựa trên các lời nhắc chung không? Điều này có thể đạt được thông qua các mô hình ngôn ngữ nhỏ (SLM) tập trung vào các lĩnh vực cụ thể, chẳng hạn như trong ngành công nghiệp ô tô, ngành công nghiệp nhà hàng, v.v.

Nhìn chung, ý tưởng này rất thú vị. Nó đưa một số phẩm chất của con người vào các tác nhân được lập trình theo thuật toán. Trong thời đại AI, cách tiếp cận này giúp bảo tồn tính thẩm mỹ của con người và nhận thức đa dạng. Ví dụ, đánh giá của nhà thiết kế về việc hoàn thành nhiệm vụ của tác nhân có thể tăng thêm giá trị và độ sâu cho kết quả.

Phòng thí nghiệm Catena | @catena_labs

Catena Labs đang xây dựng tổ chức tài chính đầu tiên dựa trên AI, một thực thể được quản lý tạo điều kiện cho sự hợp tác giữa các tác nhân và con người. Catena Labs thiết kế viễn cảnh mong đợi rằng các tác nhân sẽ trở thành những tác nhân kinh tế mạnh mẽ, xây dựng cơ sở hạ tầng bao gồm nhận dạng tác nhân và khuôn khổ quản lý rủi ro dành riêng cho AI.

Kiến trúc - Bộ công cụ thương mại đại lý (ACK)

ACK được thiết kế để cho phép các tương tác tài chính có thể tương tác giữa các tác nhân và bao gồm hai giao thức bổ sung:

ACK-ID: Danh tính proxy có thể xác minh

Quyền sở hữu tác nhân có thể xác minh: Các tác nhân được liên kết crypto với chủ sở hữu tổ chức của họ (con người).

Xác thực bảo mật: Được các tác nhân sử dụng để chứng minh danh tính của họ với các bên đối tác và hệ thống mà họ tương tác.

Xác thực bảo vệ quyền riêng tư: chỉ tiết lộ thông tin nhận dạng cần thiết.

Được xây dựng trên các mã định danh phi phi tập trung(DID) và thông tin xác thực có thể xác minh (VC).

Tìm hiểu thêm về ACK-ID

ACK-PAY: Thanh toán gốc Proxy

Để tìm hiểu thêm về ACK-PAY, vui lòng xem trang này.

Cung cấp cơ sở hạ tầng cho phép các đại lý khởi tạo thanh toán và thực hiện giao dịch tài chính.

Chuẩn hóa quy trình thanh toán: Truyền đạt yêu cầu thanh toán từ nhà cung cấp dịch vụ tới các đại lý.

Quyết toán linh hoạt: Các đại lý có thể quyết toán giao dịch thông qua nhiều kênh thanh toán khác nhau, bao gồm tài chính truyền thống và crypto.

Biên lai có thể xác minh: Cung cấp bằng chứng thanh toán crypto thông qua thông tin xác thực an toàn.

Giám sát của con người: Một số lĩnh vực của quy trình làm việc vẫn cần có sự chấp thuận của con người.

Quy trình làm việc Đây là ví dụ về một tác nhân đang cố gắng mua dữ liệu tài chính độc quyền:

Yêu cầu: Tác nhân gửi yêu cầu đến tổ chức M (M là viết tắt của Money) để mua dữ liệu tài chính.

Xác thực: Tổ chức M sử dụng ACK-ID để xác minh danh tính của tác nhân (đảm bảo rằng tác nhân không có ác ý) và quyền truy cập của tác nhân đó (liệu tác nhân đó có quyền truy cập dữ liệu hay không).

Sự chi trả:

Tổ chức M gửi tải trọng yêu cầu thanh toán ACK-Pay đã chuẩn hóa đến proxy.

Người đại lý chọn phương thức thanh toán (tiền pháp định/ crypto) dựa trên sở thích của họ.

Quá trình này có thể cần sự chấp thuận của con người.

Biên lai:

Sau khi thanh toán được xác nhận, một biên lai ACK có thể xác minh được sẽ được tạo ra (như một thông tin xác thực có thể xác minh).

Biên lai được chuyển đến nhân viên, sau đó họ sẽ lấy dữ liệu cần thiết.

Xem quy trình làm việc chi tiết hơn

Tin tức tài chính

Catena Labs đã nhận được khoản tài trợ 18 triệu đô la được hỗ trợ bởi a16z crypto, Circle Ventures, Coinbase Ventures , v.v.

Theo tôi, Catena Labs dường như đang xây dựng một giải pháp cơ sở hạ tầng toàn diện cho “vốn ủy nhiệm”. Kế hoạch phát triển của họ bao gồm việc tăng cường cơ chế nhận dạng ủy nhiệm, khả năng tương tác giao thức, các công cụ giám sát rủi ro và tuân thủ, và thiết lập hệ thống danh tiếng ủy nhiệm.

Không bao giờ khai thác | @Nevermined_io

Nevermined đang xây dựng một nền tảng thanh toán được thiết kế dành riêng cho AI Agent, cho phép họ khởi tạo và nhận thanh toán.

Quy trình làm việc

Giai đoạn thiết lập proxy

Đăng ký đại lý: Các nhà phát triển AI đăng ký đại lý và kế hoạch thanh toán của họ thông qua ứng dụng Nevermined.

Kế hoạch thanh toán: Một chương trình ghi lại số tiền mà nhà phát triển muốn trả cho công ty của họ - Nevermined tính phí xử lý 1% khi một kế hoạch được bán.

Planned Creation: Nevermined liên kết các mã định danh phi tập trung(DID) với ví của nhà phát triển.

Cài đặt khám phá: Nevermined tạo một tiện ích có thông tin về kế hoạch để hiển thị trên thị trường của mình.

Quy trình truy cập của người dùng

Mua hàng: Người dùng đặt hàng theo hình thức thanh toán thông qua Nevermined Marketplace.

Nếu người dùng chọn thanh toán cho đại lý thông qua stablecoin, số tiền sẽ bị khóa trong hợp đồng thông minh trước khi người dùng có thể yêu cầu điểm của mình.

Phân phối: Người dùng nhận được điểm tương ứng với các gói đã mua.

Tiêu thụ: Người dùng gửi yêu cầu tới AI Agent thông qua ứng dụng Nevermined.

Kiểm soát truy cập: Có hai loại điểm quyết định cách sử dụng tác nhân:

Theo thời gian: Người dùng được cấp quyền truy cập trong một khoảng thời gian cố định, chẳng hạn như 1 ngày hoặc 1 tháng.

Dựa trên yêu cầu: Người dùng đổi điểm dựa trên yêu cầu, được chia thành:

Đã sửa: Lần yêu cầu tiêu tốn một số lượng tín dụng cố định.

Kiểu động: Điểm tiêu thụ thay đổi động theo độ phức tạp của yêu cầu.

Để tìm hiểu thêm về các loại thanh toán, hãy xem bài viết chi tiết về Nevermined Payments

Thuận lợi

Discovery Engine: Nevermined trở thành nền tảng khám phá tác nhân bằng cách lưu trữ dữ liệu do các tác nhân cung cấp khi họ đăng ký.

Vài vệ tinh | @fewsats

Fewsats cho phép các đại lý thanh toán dịch vụ mà không cần dựa vào các dịch vụ thanh toán bên ngoài.

Kiến trúc và chức năng

L402: Khi máy chủ phản hồi với trạng thái HTTP 402 "Yêu cầu thanh toán", máy chủ sẽ bao gồm các điều khoản thanh toán có thể đọc được bằng máy để tác nhân hoàn tất thanh toán.

Xác thực: Danh tính của tác nhân được xác thực thông qua giao thức chứng minh crypto.

Kiểm soát truy cập: Xác định giới hạn giao dịch và quy trình phê duyệt.

Xem bản demo

Hiện tại có rất ít thông tin về Fewsats, nhưng có báo cáo rằng nó có thể tích hợp Bitcoin Lightning Network để hỗ trợ thanh toán gần như tức thời với chi phí thấp cho các đại lý.

Phần kết luận

Trong bài viết này, tôi đã đề cập đến các công ty sau đây đang hoạt động trong không gian cơ sở hạ tầng thanh toán AI: Visa, Stripe, PayPal, Coinbase, Mastercard, Skyfire, Payman, Catena Labs, Nevermined và Fewsats (sẽ được bổ sung trong tương lai với thông tin về Nekuda, Protegee và Brahma Finance). Đây chắc chắn là một không gian đang phát triển và mới nổi nhanh chóng, bằng chứng là sự đổi mới của các công ty thanh toán truyền thống và các khoản đầu tư được thực hiện bởi các mạng lưới thanh toán.

Trong vài năm tới, những câu hỏi quan trọng về cơ sở hạ tầng sẽ cần được trả lời, bao gồm:

Xác minh danh tính proxy: Làm thế nào để đạt được KYA (Biết proxy của bạn) ở quy mô lớn?

Kiểm soát truy cập: Nó sẽ chi tiết đến mức nào? Có thể phân quyền cho các tác nhân bao nhiêu? Quyền tự chủ này có tăng lên khi “hành vi tốt” tăng lên không?

Tuy nhiên, một số khu vực vẫn còn đáng nghi vấn:

Nguồn tiền: Hiện nay, hầu hết các cơ sở hạ tầng đang xác minh danh tính của các tác nhân để đảm bảo rằng họ không có ác ý và có tiền. Khi các tác nhân bắt đầu tham gia vào các giao dịch lớn hơn, điều này có làm dấy lên mối lo ngại về rửa tiền không?

Từ việc đọc về kiến trúc và sản phẩm của nhiều công ty khác nhau, tôi tin rằng các công ty vị trí chủ đạo không gian này sẽ là những công ty có thể phát triển các ứng dụng cho phép khách hàng bán lẻ và doanh nghiệp truy cập liền mạch vào các dịch vụ họ cần thông qua proxy. Liệu đây có trở thành một trò chơi phát triển kinh doanh để xem nền tảng nào có thể thu hút được nhiều đối tác/nhà cung cấp nhất không - có lẽ vậy.

Theo tôi, dữ liệu được tạo ra bởi các giao dịch đại lý này sẽ cực kỳ hữu ích và có thể tạo ra dữ liệu. Ví dụ, trong trường hợp của các đại lý mua hàng, các giao dịch mua của họ có thể được tối ưu hóa bằng cách học hỏi từ các giao dịch và tương tác của họ với các đại lý khác. Và đối với các đại lý cung cấp các dịch vụ cụ thể, họ có thể quan sát hành vi mua hàng của các đại lý khác và có khả năng tạo ra các dịch vụ mới để nắm bắt thị trường lớn hơn.

Đây là phần thứ hai của sê-ri vốn ủy nhiệm. Trong phần thứ ba, chúng ta sẽ tiếp tục khám phá các kịch bản ứng dụng thực tế của nó.

Tuyên bố miễn trừ trách nhiệm Bài viết này dựa trên các tài liệu và bài viết của công ty, nếu có bất kỳ thông tin không chính xác hoặc khía cạnh nào mà bạn không đồng ý, vui lòng để lại bình luận và tôi sẽ rất vui lòng thảo luận thêm.