Tác giả: Mankun

Trong làn sóng toàn cầu hóa hiện nay, các dự án Web3 đang tiến ra sân khấu quốc tế với tốc độ chưa từng có, và các doanh nghiệp Trung Quốc là một lực lượng không thể bỏ qua. Tuy nhiên, sự không chắc chắn về chính sách ngành, sự thiếu hụt pháp luật và thái độ quản lý mơ hồ của Trung Quốc đã khiến sự phát triển của các doanh nghiệp Web3 có phần do dự. Những yếu tố này cùng tác động, khiến các dự án Web3 phải đối mặt với những thách thức tuân thủ trong nước, buộc nhiều người hành nghề phải chuyển sang nước ngoài hoặc tìm kiếm các bước đột phá trong khuôn khổ tuân thủ hạn chế. Tuy nhiên, thông qua việc theo dõi sát sao các xu hướng chính sách và kết hợp với các chính sách ưu đãi của các quốc gia, xây dựng hợp lý khuôn khổ tuân thủ của doanh nghiệp, ngành Web3 vẫn có thể tìm ra mô hình phát triển phù hợp.

(Phần còn lại của bản dịch sẽ tuân theo các quy tắc và từ chuyên môn đã được hướng dẫn)Singapore là trung tâm công nghệ tài chính hàng đầu châu Á, sở hữu hệ sinh thái công nghệ tiên tiến, thu hút số lượng lớn các doanh nghiệp liên quan đến Web3. Chính phủ Singapore có thái độ cởi mở đối với blockchain và công nghệ Web3, đồng thời đã ban hành các chính sách quản lý rõ ràng, giúp các công ty phát triển nhanh chóng trong khuôn khổ tuân thủ. Hệ thống thuế của Singapore tương đối ưu đãi, giảm chi phí vận hành cho các công ty Web3, tăng tính hấp dẫn.

(Ba)BVI(Quần đảo Virgin thuộc Anh)

BVI nổi tiếng với quy trình đăng ký công ty nhanh chóng, đơn giản và chi phí đăng ký thấp, phù hợp cho các công ty khởi nghiệp Web3 thiết lập nhanh chóng. BVI cung cấp chính sách bảo vệ quyền riêng tư nghiêm ngặt, đảm bảo an toàn thông tin của công ty và cổ đông, rất phù hợp cho các dự án Web3 chú trọng đến quyền riêng tư. Hệ thống pháp luật địa phương linh hoạt và cung cấp ưu đãi thuế đáng kể, là lựa chọn lý tưởng cho việc đăng ký ngoại đảo.

Cấu trúc mở rộng ra nước ngoài

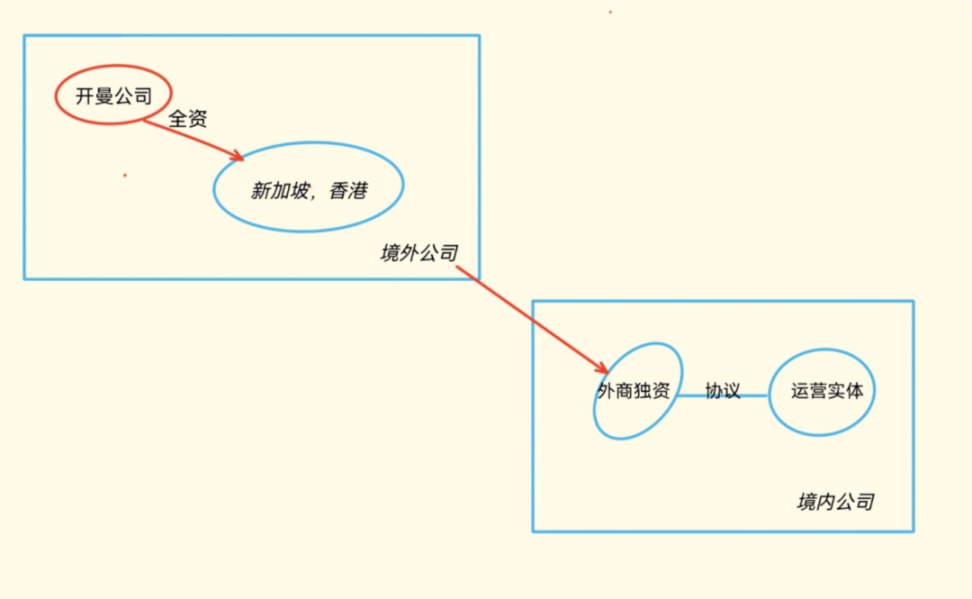

Logic cơ bản của việc bố trí tuân thủ toàn cầu là thông qua việc thiết lập các thực thể khác nhau, xây dựng khung tuân thủ khu vực, thông qua sở hữu hoặc kiểm soát thực chất, tận dụng triệt để những ưu thế độc đáo của từng khu vực. Phương thức này giúp các công ty ngoại đảo không còn chỉ là từ đồng nghĩa với "né tránh quản lý" hay "điểm trốn thuế", mà thông qua việc lập kế hoạch hợp lý, trở thành "trung tâm chiến lược" để các doanh nghiệp xây dựng hệ thống tuân thủ toàn cầu, tối ưu hóa việc phân bổ vốn và nguồn lực. Các doanh nghiệp có thể xây dựng một hệ thống chiến lược doanh nghiệp đa tầng, đa sinh thái như cấu trúc đơn thực thể, cấu trúc đa thực thể, cấu trúc song song, v.v. để phù hợp với các yêu cầu của các kịch bản và giai đoạn khác nhau.

(Phần còn lại của văn bản được dịch tương tự, tuân thủ các quy tắc dịch thuật như trên)Ưu điểm: Cấu trúc đơn giản, dễ dàng quản lý và kiểm soát.

Nhược điểm: Có thể phải đối diện với mức thuế cao và thiếu cơ chế cách ly rủi ro.

1. Hồng Kông: Thuế suất lợi nhuận 8,25% đối với 200 triệu đầu tiên, được hưởng ưu đãi miễn thuế kép từ hơn 50 quốc gia

Ưu thế: Thuế thu nhập doanh nghiệp (thuế thu nhập) 8,25%-16,5% (giảm một nửa thuế đối với 200 triệu đồng đầu tiên), không có thuế thu nhập vốn, thuế giá trị gia tăng, ký kết hiệp định thuế với hơn 50 quốc gia, tự do chuyển đổi ngoại hối, thuận lợi trong việc niêm yết và huy động vốn;

2. Singapore: Thuế suất 17%, mạng lưới hiệp định thuế song phương rộng rãi

Ưu thế: Thuế thu nhập doanh nghiệp 17%, miễn thuế trong 3 năm đầu tiên, thiết lập hiệp định thuế song phương với hơn 100 quốc gia, có lợi cho việc tránh thuế xuyên biên giới;

3. BVI: Thiên đường thuế zero, tính bảo mật cao

Ưu thế: Thuế thu nhập doanh nghiệp 0, thuế giá trị gia tăng 0, thuế thu nhập vốn 0, quy trình đăng ký công ty cực kỳ đơn giản, tính bảo mật thông tin cổ đông cao;

(Hai) Cấu trúc đa thực thể

Sử dụng cấu trúc đa thực thể có thể lập kế hoạch thuế hiệu quả hơn. Các doanh nghiệp trong nước thành lập một hoặc nhiều công ty nắm giữ trung gian tại các quốc gia hoặc khu vực có thuế suất thấp (thường là Hồng Kông, Singapore, BVI hoặc Cayman) để đầu tư vào quốc gia mục tiêu. Tận dụng ưu thế thuế suất thấp và tính bảo mật của các công ty ngoại đăng ký, giảm thuế tổng thể của doanh nghiệp, đồng thời bảo vệ thông tin doanh nghiệp, phân tán rủi ro của công ty mẹ, và tạo điều kiện thuận lợi cho việc tái cơ cấu vốn, bán hoặc niêm yết trong tương lai.

Ưu điểm: Có thể tận dụng các chính sách ưu đãi thuế của các quốc gia, giảm chi phí đầu tư và hỗ trợ bố trí toàn cầu.

Nhược điểm: Quản lý phức tạp, chi phí tuân thủ thuế cũng sẽ tăng lên.

1. Tầng trên cùng: Bảo mật cao + Thuế suất thấp + Dòng vốn tự do

Địa điểm đăng ký: Quần đảo Cayman, Quần đảo Virgin thuộc Anh (BVI) và các trung tâm tài chính ngoại đăng ký khác

Chức năng thực hiện: Thông tin cổ đông và người hưởng lợi được bảo vệ bởi pháp luật, tránh rủi ro thị trường đơn lẻ (phân tán tác động địa chính trị).

2. Tầng vận hành: Kết nối nhà đầu tư cấp cao với các thực thể vận hành cấp dưới + Tăng lợi tức đầu tư + Dự phòng lợi nhuận

Lựa chọn địa điểm đăng ký: Hồng Kông / Singapore (tuân thủ thương mại), Ireland / Hà Lan (thị trường EU), Dubai (thị trường Trung Đông)

Chức năng thực hiện: Ký kết hiệp định tránh đánh thuế hai lần (DTT) để tăng lợi tức đầu tư tổng thể.

3. Công ty vận hành thực tế: Triển khai kinh doanh + Sở hữu trực tiếp / gián tiếp

Lựa chọn địa điểm đăng ký: Công ty địa phương tại thị trường mục tiêu

Chức năng thực hiện: Sản xuất tại chỗ, tiếp thị, dịch vụ bản địa hóa, đáp ứng yêu cầu kinh doanh tại địa phương, lựa chọn địa điểm đăng ký theo dự án kinh doanh.

Ví dụ: Thương mại điện tử xuyên biên giới

Thiết kế cấu trúc:

Tầng nắm giữ: Công ty BVI (tính bảo mật) + Công ty Hồng Kông (huy động vốn và điều phối chuỗi cung ứng)

Tầng vận hành: Công ty Hồng Kông (miễn thuế thương mại ngoại đăng ký) + Công ty Dubai (kho bãi và hậu cần Trung Đông)

Tầng thực thể: Nhà máy nội địa Trung Quốc (hoàn thuế xuất khẩu) + Công ty con tại Brazil (bán hàng bản địa hóa)

Thông qua việc nắm giữ công ty Hồng Kông bằng công ty BVI và đầu tư vào tầng thực thể, các công ty nắm giữ ngoại đăng ký kiểm soát các công ty vận hành thực thể thông qua cấu trúc nhiều lớp và các thỏa thuận VIE.

Công ty BVI là công ty nắm giữ cấp cao nhất, Hồng Kông miễn thuế chia cổ tức cho BVI, chuyển nhượng vốn trong tương lai được miễn thuế thu nhập vốn, bảo vệ quyền riêng tư của nhà sáng lập.

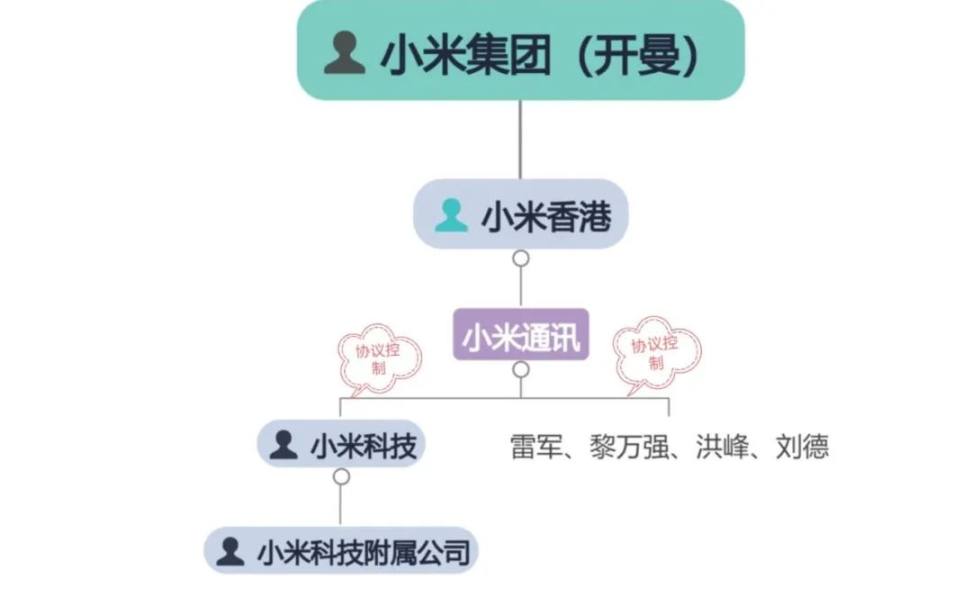

Ví dụ: Tập đoàn Xiaomi

Thiết kế cấu trúc:

Tầng nắm giữ: Tập đoàn Xiaomi (Cayman)

Tầng vận hành: Xiaomi Hồng Kông (mua sắm toàn cầu + giữ lại lợi nhuận)

Tầng thực thể: Xiaomi Communications (tiếp xúc trực tiếp với người tiêu dùng), Xiaomi Technology và các công ty con của Xiaomi Technology

Thông qua Tập đoàn Xiaomi (Cayman) nắm giữ công ty Xiaomi Hồng Kông và đầu tư vào Xiaomi Communications và các tầng thực thể khác. Xiaomi Communications ký kết các tài liệu pháp lý kiểm soát với Xiaomi Technology và các cổ đông đăng ký kinh doanh, kiểm soát Xiaomi Technology thông qua thỏa thuận VIE và gián tiếp kiểm soát các công ty con của Xiaomi Technology.

Tổng kết

Trong bối cảnh toàn cầu hóa, việc mở rộng ra nước ngoài của các dự án Web3 đã trở thành chiến lược then chốt để các doanh nghiệp Trung Quốc vượt qua các hạn chế quy định trong nước và mở rộng thị trường nước ngoài. Thông qua việc mở rộng ra nước ngoài, các doanh nghiệp không chỉ có thể hiệu quả né tránh các rủi ro tuân thủ, mà còn có thể nắm bắt các cơ hội thị trường quốc tế, thu hút các nguồn lực chất lượng và thực hiện phân tán rủi ro. Ví dụ như Hồng Kông, Singapore và BVI đã trở thành điểm đến lý tưởng cho các doanh nghiệp Web3 do môi trường quản lý thông thoáng, chính sách ưu đãi thuế và cơ sở hạ tầng hoàn thiện.

Trong thiết kế cấu trúc, các doanh nghiệp có thể linh hoạt lựa chọn cấu trúc đơn thực thể, đa thực thể hoặc song song theo quy mô và mục tiêu của mình để đảm bảo tuân thủ và cách ly các rủi ro tiềm ẩn. Đồng thời, bằng cách tận dụng các ưu thế chính sách của các địa phương, các doanh nghiệp có thể tối ưu hóa dòng vốn thông qua cấu trúc đa thực thể, giảm đáng kể gánh nặng thuế.

Nhìn về tương lai, với sự phát triển toàn cầu của các dự án Web3, các doanh nghiệp đang chuyển từ cấu trúc đơn sang cấu trúc lai để đạt được sự cách ly rủi ro, luân chuyển vốn, phối hợp chiến lược và lập kế hoạch thuế. Bằng cách thiết lập nhiều thực thể tại các khu vực tài phán khác nhau, các doanh nghiệp có thể hiệu quả cách ly rủi ro thị trường và đảm bảo tuân thủ, đồng thời tận dụng các công ty ngoại đăng ký và cấu trúc nắm giữ để tối ưu hóa dòng vốn, giảm gánh nặng thuế, và tích hợp các nguồn lực toàn cầu để nâng cao năng lực đổi mới và sức cạnh tranh thị trường, tận dụng các cơ hội mới do blockchain mang lại.