Ghi chú của biên tập viên: Thị trường crypto hiện tại đang phải đối mặt với bốn vấn đề nan giải, cụ thể là cơ chế khai thác cấu trúc (bá quyền định giá sàn giao dịch → thao túng định giá VC → chênh lệch thông tin của nhà tạo lập thị trường → bẫy lưu lượng truy cập KOL), gây ra bởi sự thức tỉnh của thanh khoản nhà đầu tư bán lẻ Chuỗi chuỗi hút máu. Bài viết này nhằm mục đích giải cấu trúc logic của sự sụp đổ quyền lực bậc bốn và neo hệ thống định giá token để xây dựng lại trung tâm đổi thưởng - chỉ bằng cách phá vỡ hộp đen OTC và tái cấu trúc PMF đầu cơ thì "xổ số ảo tưởng" mới có thể được chuyển đổi thành một giá trị mang tính bền vững.

Sau đây là nội dung gốc (để dễ đọc và hiểu hơn, nội dung gốc đã được sắp xếp lại):

Lời nói đầu

Crypto sao chép hoàn hảo những đặc điểm tệ nhất của mô hình kim tự tháp (MLM) - không chỉ có khả năng tiếp thị lan truyền vốn có trên Internet mà còn được che đậy bằng lớp vỏ bọc mờ đục hơn. Về cơ bản, token đã phát triển thành một kim tự tháp tinh vi: những người chơi hàng đầu sẽ thu được lợi nhuận lớn nhất, trong khi các nhà đầu tư nhà đầu tư bán lẻ chỉ có thể trở thành người nhận, nắm giữ token vô giá trị.

Đây không phải là sự ngẫu nhiên mà là một vụ lừa đảo crypto được thiết kế cẩn thận.

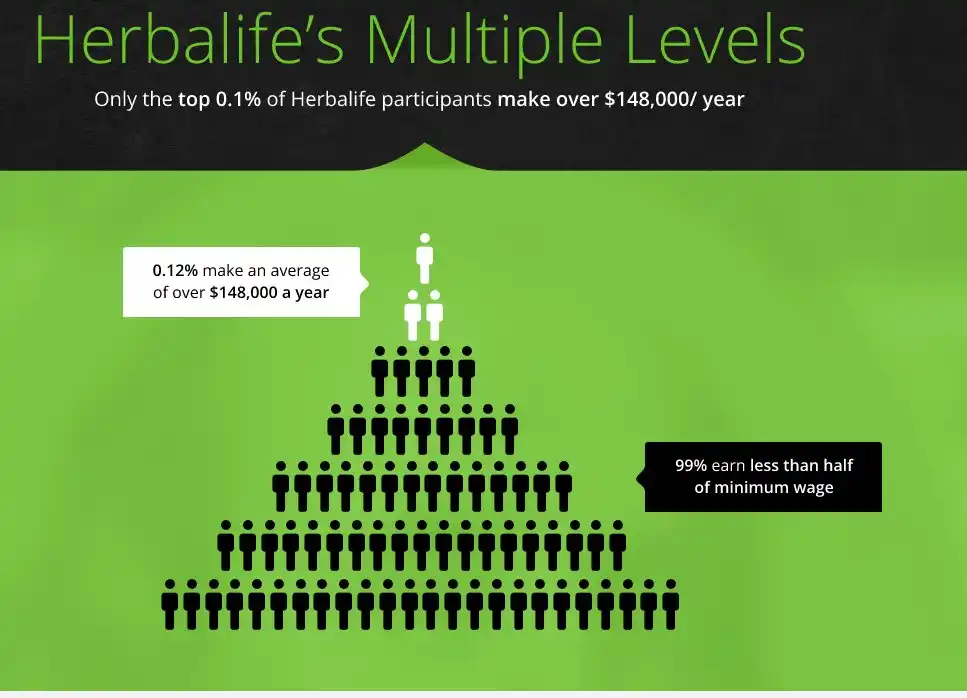

Trong các MLM truyền thống như Herbalife hoặc Mary Kay, các sản phẩm có giá cao và hiệu quả thấp (so với các sản phẩm cạnh tranh tương tự, tỷ lệ giá trên hiệu suất ở mức trung bình) chỉ là bề ngoài. Vấn đề cốt lõi nằm ở mô hình phân phối: các nhà phân phối trước tiên cần phải tự mua sản phẩm, sau đó phải vật lộn để tìm những người thực sự sử dụng sản phẩm để bán cho họ. Điều này đã khiến trọng tâm của hoạt động chuyển hoàn toàn từ cải tiến sản phẩm sang tuyển dụng nhân viên - mọi người tham gia mua hàng chỉ để bán lại với giá cao để kiếm lời, và không ai thực sự sử dụng sản phẩm. Cuối cùng, chắc chắn sẽ có tình huống khó xử là thiếu người mua: những người điều hành ở đỉnh của kim tự tháp MLM nắm bắt lợi nhuận vượt mức không rõ ràng, trong khi những người tham gia ở dưới cùng chỉ có thể chịu lỗ khi nắm giữ vị thế.

Trọng tâm của hoạt động nhanh chóng chuyển từ tối ưu hóa sản phẩm sang trò chơi kéo đầu - những người tham gia chỉ mua vì giá bán lại cao hơn, không phải để sử dụng thực tế. Cuối cùng, thị trường sụp đổ: tất cả người mua đều muốn mua giá thấp và bán giá cao để kiếm lời, nhưng không ai thực sự tiêu thụ sản phẩm. Những người ở đỉnh kim tự tháp thu được lợi nhuận vượt mức, trong khi những người tham gia ở dưới cùng trở thành nạn nhân của hàng tồn kho không bán được.

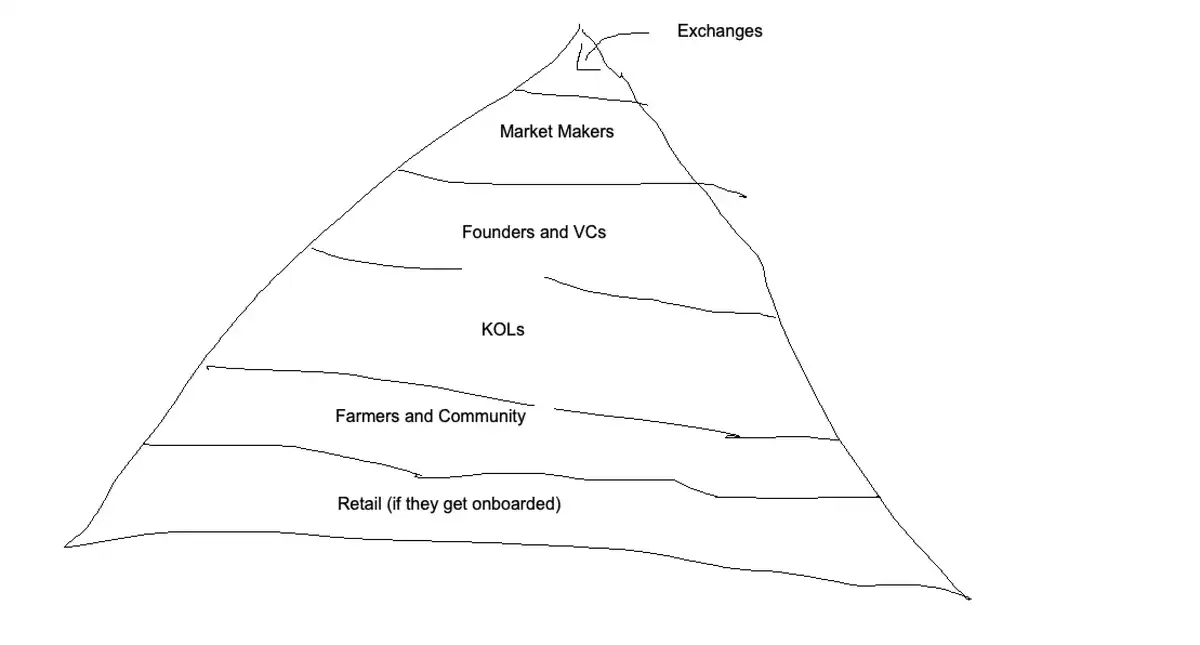

Cấu trúc kim tự tháp: cấu trúc vùng săn mồi của token crypto

Hoạt động của token crypto về cơ bản giống như các chương trình kim tự tháp: token là sản phẩm - về cơ bản chúng là tài sản bong bóng kỹ thuật số cao cấp được đóng gói cẩn thận và tính thực tế của chúng còn đang bị nghi ngờ ngoại trừ giá trị đầu cơ của chúng. Giống như những người phân phối chương trình kim tự tháp, những người nắm giữ token tham gia trò chơi mà không sử dụng chúng, chỉ để bán chúng với giá cao cho người mua tiếp theo, trở thành thế hệ kẻ săn mồi mới trong trò chơi chuyển giao bưu kiện.

Cấu trúc kim tự tháp của token crypto về mặt cấu trúc tương tự như mô hình tiếp thị đa cấp truyền thống (MLM), nhưng nó tạo thành một hệ thống phân cấp tinh vi hơn thông qua các bên liên quan độc đáo trong lĩnh vực blockchain(các bên tham gia dự án, nhà tạo lập thị trường, sàn giao dịch, KOL). Token như một công cụ truyền tải có ba lợi thế đáng kể so với các sản phẩm MLM truyền thống:

1. Hiệu quả phân chia kênh → Hiệu ứng tổng hợp của Internet và mạng xã hội đã làm tăng hiệu quả truyền thông theo cấp số nhân;

2. Loại bỏ ma sát giao dịch → Thị trường thanh khoản toàn cầu 7×24 giờ hiện thực hóa giao dịch không ma sát;

3. Đổi mới cơ chế thanh khoản → Cơ chế tạo lập thị trường tự động che giấu mối quan hệ cung cầu thực sự.

Cơ chế dòng tiền như sau: trong MLM truyền thống, việc khuyến nghị người khác bán cho phép bạn thu hoa hồng từ các giao dịch tuyến dưới của họ theo từng lớp; hệ thống token tuân theo cùng một logic - bạn thúc đẩy thị trường tiếp vị thế giữ các vị thế chưa bán của người nắm giữ (tức là "túi") và thu hút những người tham gia muộn để đẩy giá lên. Động thái này tạo ra thanh khoản thoát cho những người tham gia hàng đầu và đẩy giá thị trường lên, đồng thời cũng hình thành chu kỳ khích lệ kép - tạo ra ảo giác về bong bóng:

1. Người nắm giữ mới buộc phải thực hiện tiếp thị do chi phí vị thế giữ(áp lực nắm vị thế giữ);

2. Những người nắm giữ sớm sẽ rút tiền khi giá trị sổ sách tăng trưởng(khích lệ có hiệu ứng nhân lên).

Mặc dù cơ chế này giống với mô hình MLM truyền thống, nhưng nó dựa phi tập trung để đạt được hiệu quả hoạt động mạnh mẽ và hiệu quả hơn. Cấp độ kim tự tháp càng cao, những người tham gia càng rơi sâu vào chu kỳ chết người của việc phát hành tiền xu liên tục và thu thập thanh khoản . Nói cách khác, lợi nhuận cận biên của việc liên tục phát hành token mới càng lớn, thì sự phụ thuộc vào đường dẫn của sự tự củng cố càng lớn, cuối cùng sẽ dẫn đến sự mở rộng theo cấp số nhân của rủi ro hệ thống.

Đỉnh cao của cấu trúc quyền lực: hệ thống nền tảng giao dịch

Nền tảng giao dịch chiếm giữ những đỉnh cao quyền lực trong hệ sinh thái crypto và về cơ bản là nút điều khiển cốt lõi trong lĩnh vực này. Việc định giá và thanh khoản của phần lớn token được gọi là "thành công" có hiệu suất thị trường vượt trội phụ thuộc độ sâu vào hệ thống bao gồm sàn giao dịch và nhà tạo lập thị trường liên kết của họ. Hệ thống này độc quyền các kênh phát hành token và quyền phân bổ nguồn lực thanh khoản, buộc các bên tham gia dự án phải thực hiện các nghĩa vụ thanh toán bắt buộc - tức là phải trả phí truy cập nền tảng dưới dạng token miễn phí trước khi được phép tham gia vào thị trường giao dịch và có được nguồn lực thanh khoản.

Khi các yêu cầu về quyền truy cập tuân thủ do sàn giao dịch đặt ra không được đáp ứng, token sẽ phải chịu ba rủi ro một cách có hệ thống: hủy niêm yết nền tảng giao dịch, khó khăn thanh khoản và chấm dứt hoạt động của dự án. Với địa vị về nguồn cung thanh khoản và các kênh phân phối token , nền tảng giao dịch thực hiện sự thống lĩnh thị trường một cách thường xuyên và các biểu hiện điển hình bao gồm chấm dứt đơn phương các thỏa thuận nhà tạo lập thị trường , thực hiện bắt buộc các điều khoản vay mượn token của nhân viên - thiết kế trên thực sự xây dựng một kênh để nhân viên nội bộ rút tiền mặt và thực hiện các thay đổi sau kỳ hạn trong giai đoạn cung cấp dịch vụ. Người hành nghề trong ngành buộc phải chịu khuôn khổ tìm kiếm tiền thuê theo thể chế này vì trong cấu trúc thị trường do nền tảng giao dịch tập trung thống trị, việc trả các chi phí tuân thủ như vậy đã trở thành điều kiện cần nhưng không đủ để dự án tồn tại.

Vấn đề cốt lõi về quản trị mà những người sáng lập phải đối mặt là việc niêm yết tư cách trên nền tảng giao dịch hàng đầu phụ thuộc rất nhiều vào mạng lưới cá nhân không minh bạch, dẫn đến sự bóp méo nghiêm trọng trong cơ chế phân bổ nguồn lực thị trường.

Sự biến dạng này trực tiếp dẫn đến sự hình thành hai Chuỗi công nghiệp xám lớn:

1. Sự phổ biến của mô hình đồng sáng lập ngầm - các cá nhân cung cấp các kết nối sàn giao dịch và nguồn lực để đổi lấy vốn chủ sở hữu;

2. Giá trị cốt lõi của quá trình công nghiệp hóa các dịch vụ tư vấn do cựu nhân viên sàn giao dịch cung cấp nằm ở việc điều hướng các quy trình ra quyết định khép kín.

Cơ chế phê duyệt thiếu minh bạch nêu trên thực tế tạo thành rào cản về mặt cấu trúc đối với các bên tham gia dự án mới. Đội ngũ thiếu kinh nghiệm chuyên môn hoặc kết nối quan trọng khó có thể đạt được đột phá hiệu quả.

Thực thể năng lượng lần: hệ thống nhà tạo lập thị trường

Cơ chế chênh lệch giá có hệ thống của hệ thống nhà tạo lập thị trường

Về mặt lý thuyết, nhà cung cấp thanh khoản thực chất là đơn vị điều phối hoạt động bán hàng qua quầy của bên dự án, sử dụng lợi thế thông tin luồng lệnh để thực hiện giao dịch ngược với người dùng. Logic hoạt động cụ thể như sau:

1. Kiểm soát vị thế giữ → Nắm giữ một tỷ lệ đáng kể lượng token lượng lưu thông(thường là ≥5%) và sử dụng quy mô vị thế giữ để tạo ra cơ hội chênh lệch giá thông tin;

2. Việc khai thác token lượng lưu thông thấp được khuếch đại → Ở token lưu hành thấp, do độ sâu thị trường không đủ nên tỷ suất lợi nhuận giao dịch ngược tăng trưởng theo cấp số nhân;

3. Sự thật về cơ cấu lợi nhuận → Hoàn trả thanh khoản , chiếm tỷ lệ lợi nhuận <10%, đóng góp giao dịch ngược >90% lợi nhuận.

Vốn kinh doanh chênh lệch giá cốt lõi của nhà tạo lập thị trường nằm ở chỗ: họ có dữ liệu chính xác về lưu thông của token và khối lượng mở thực tế, giúp họ nắm giữ thông tin tuyệt đối đối với luồng giao dịch của nhà đầu tư bán lẻ.

Thế tiến thoái lưỡng nan về giá của nhà tạo lập thị trường

Các dịch vụ tạo lập thị trường thiếu hệ thống định giá chuẩn hóa và cấu trúc phí của chúng rất khác biệt do quyền mặc cả của các bên tham gia dự án, dẫn đến tăng theo cấp số nhân về độ phức tạp của việc phát hành token , về bản chất tạo nên rào cản gia nhập ngành.

Trung tâm quyền lực lần: Tổ hợp nhà rủi ro -vốn đầu tư mạo hiểm

Những người sáng lập và vốn đầu tư rủi ro (VC) bên dưới sàn giao dịch tạo thành một trung tâm quyền lực lần và cơ chế nắm bắt giá trị cốt lõi của họ diễn ra trong giai đoạn hình thành giá quỹ đầu tư tư nhân . Loại chủ thể này mua thị phần token với mức chiết khấu độ sâu (thường là 70-90%) trước khi dự án được công chúng biết đến, sau đó tạo ra thanh khoản thoát thông qua kỹ thuật tường thuật - tức là sự bóp méo có hệ thống của mô hình vốn đầu tư mạo hiểm . Mô hình rủi ro đầu tư mạo hiểm tiền điện tử đã cho thấy rủi ro đạo đức đáng kể:

1. Chi phí thanh thanh khoản thấp → Việc niêm yết token được coi là lối thoát (so với các VC truyền thống yêu cầu IPO/M&A).

2. Thiếu khích lệ cho xây dựng dài hạn → Vốn có xu hướng chạy theo các sự kiện thanh khoản ngắn hạn.

3. Sự thông đồng kinh tế token săn mồi → Áp dụng chiến lược khoan dung ngầm (Sự chấp thuận chiến lược) cho các thiết kế khai thác (như siêu lạm phát và mở khóa vách đá).

4. Đạo đức kinh doanh sụp đổ → Hỗ trợ có hệ thống cho mô hình bẫy bơm - xả xả thay vì xây dựng việc kinh doanh bền vững.

Chuỗi chênh lệch giá kép của thao túng định giá token

Hệ thống token đã tạo ra một động lực chênh lệch giá độc đáo: vốn đầu rủi ro trích xuất phí quản lý bằng cách tẩy trắng định giá danh mục đầu tư (Portfolio Markup), về bản chất cấu thành một vụ thu hoạch trá hình của các đối tác hạn chế. Chiến lược này đặc biệt hiệu quả đối với token có lượng lưu hành thấp (Low-float Tokens) - sử dụng định giá pha loãng hoàn toàn (FDV) để đánh dấu giá trị vốn hóa thị trường và tạo ra Tài sản đang quản lí bị thổi phồng. Gian lận cố hữu của mô hình này là nếu token được lưu hành đầy đủ, áp lực bán ra thực tế sẽ khiến định giá sụp đổ ngay lập tức. Sự không bền vững này đang kích hoạt các đợt điều chỉnh của ngành: hơn 60% các tổ chức VC crypto đã phải đối mặt với đóng băng gây quỹ sau đó.

Những hạn chế của việc cải thiện tính minh bạch

Mặc dù các nền tảng minh bạch như Echo đã cải thiện một phần hoàn cảnh thông tin, nhưng vẫn còn lượng lớn các hoạt động hộp đen không thể quan sát được trên thị trường quỹ đầu tư tư nhân và quyền được biết của những người tham gia thị trường thông thường bị tước bỏ một cách có hệ thống.

Người dẫn đầu diễn ngôn: Người dẫn đầu ý kiến KOL tổng hợp lưu lượng truy cập

Những người dẫn đầu quan điểm chính (KOL) tạo thành nút quyền lực cấp ba của kim tự tháp. Mô hình hoạt động cốt lõi của họ là trao đổi nội dung quảng cáo thông qua quà tặng token ban đầu (Token Airdrop) để hình thành chuỗi phân phối được thể chế hóa. "Đầu tư vòng KOL" - tức là những người dẫn đầu quan điểm đầu tư theo tên và được hoàn trả đầy đủ tại sự kiện tạo token(TGE) - đã trở thành một quy tắc bất thành văn trong ngành. Hệ thống này hiện thực hóa việc khai thác ba bên thông qua quyền phân phối token :

1. KOL kiếm tiền từ con số không → nhận tài sản token với chi phí bằng không

2. Thu thập nhận thức của khán giả → Thực hiện chương trình khuyến mãi tẩy não cho cộng đồng người hâm mộ

3. Hy sinh thanh thanh khoản → Người hâm mộ trở thành thanh khoản thoát chuyên dụng của KOL

Web3 Legion: Cộng đồng cốt lõi và Nông dân thanh khoản

Các thành viên cộng đồng và nông dân airdrop tạo nên tầng lớp đào huyệt của kim tự tháp, những người trao đổi việc phân phối token để lấy lao động cường độ cao như thử nghiệm sản phẩm, tạo nội dung và tương tác Chuỗi. Tuy nhiên, hệ thống lao động này đã được công nghiệp hóa hoàn toàn - trong khi phần thưởng tiếp tục giảm, thì tính phức tạp của lao động đã tăng theo cấp số nhân.

Phần lớn các thành viên cộng đồng hoạt động theo quy luật về độ trễ chu kỳ thức tỉnh: cho đến khi nhóm dự án bán hết sau sự kiện tạo token(TGE), họ nhận ra rằng thực ra họ là những người làm tiếp thị không được trả lương. Khi sự thức tỉnh nhận thức kích hoạt điểm tới hạn, một làn sóng bảo vệ quyền bạo lực chắc chắn sẽ bùng nổ và quá trình này sẽ có tác động tàn phá gấp ba lần đối với việc xây dựng sản phẩm thực tế:

Nguồn lực quản lý bị siết chặt → Các nhà phát triển buộc phải giải quyết các vụ kiện tụng phiền toái

Niềm tin thương hiệu sụp đổ → Vốn xã hội bị mất vĩnh viễn

Chi phí kiểm soát tiếng ồn → Hơn 30% nguồn lực R&D được sử dụng cho công tác chữa cháy theo dư luận xã hội

Đội quân nhà đầu tư bán lẻ: những người chơi tiền crypto tử dân sự

Trong cấu trúc kim tự tháp của crypto, các nhà đầu tư nhà đầu tư bán lẻ nằm ở dưới cùng và nhân vật lý tưởng của họ là cung cấp thanh khoản thoát cho tất cả những người tham gia ở trên cùng (tức là đóng vai trò là người mua). Họ được cung cấp các công cụ "kể chuyện" được thiết kế cẩn thận nhằm tăng phí bảo hiểm memetic của tài sản và thu hút nhiều người mua hơn, để nền tảng dự án có thể hưởng lợi từ việc bán token.

Tuy nhiên, không giống như các chu kỳ lịch sử mà nhà đầu tư bán lẻ tích cực tiếp quản, nhà đầu tư bán lẻ bán lẻ trong chu kỳ hiện tại nhìn chung thể hiện mức độ hoài nghi cao. Sự thay đổi này đã buộc các thành viên cộng đồng phải nắm giữ token airdrop vô giá trị, trong khi người trong nội bộ dự án đã rút tiền thông qua các giao dịch OTC. Lý do cốt lõi khiến lượng lớn người dùng trên các nền tảng xã hội tức tâm lý do giá token giảm mạnh hoặc giá trị bằng không của airdrop là các nhà đầu tư nhà đầu tư bán lẻ không thực sự tham gia thị trường để tiếp quản hầu hết token trong chu kỳ này, trong khi những người sáng lập dự án vẫn đạt được sự tích lũy tài sản đáng kể.

Tóm tắt

Các vấn đề cốt lõi của ngành

Logic hoạt động hiện tại của thị trường crypto đã đi chệch khỏi bản chất của việc xây dựng sản phẩm và chuyển sang bán các công cụ tường thuật có tỷ suất lợi nhuận ảo giác cao để thu hút các nhà đầu tư mua token. Chiến lược tập trung vào phát triển sản phẩm đang ở thế bất lợi có hệ thống theo cơ chế khích lệ hiện tại (mặc dù xu hướng này đang dần thay đổi).

Sự thất bại về mặt cấu trúc của các mô hình định giá

Hệ thống định giá token đã mất khả năng neo giữ các yếu tố cơ bản và hoàn toàn dựa vào định giá có thể so sánh (Định giá dựa trên Comps) thay vì đánh giá giá trị nội tại. Những người tham gia thị trường thường sử dụng "X token có thể tăng bao nhiêu lần?" để thay thế cho phân tích hợp lý về những vấn đề thực tế mà dự án giải quyết, dẫn đến:

1. Cơ chế định giá dự án sụp đổ → Không thể thiết lập được mô hình định giá đáng tin cậy

2. Thất bại đánh giá rủi ro → cơ chế bảo lãnh bị tê liệt hoàn toàn

Về cơ bản, các nhà đầu tư đang mua vé số chứ không phải mua cổ phiếu doanh nghiệp và đặc điểm này cần được xem xét như một yếu tố cốt lõi trong các quyết định đầu tư.

Sổ tay hướng dẫn thao tác tường thuật (Các trường hợp thực nghiệm)

Sau đây là mẫu bài thuyết trình bán hàng điển hình, cho thấy cách xây dựng logic đầu tư giả kết hợp sức hấp dẫn phổ biến với không gian ảo:

Dự án stablecoin được "Peter Thiel" chứng thực có kế hoạch phát hành token, đóng vai trò là tài sản đại diện cho vốn chủ sở hữu của Tether.

Logic kỳ vọng tăng giá như sau:

1. Tham khảo: Giá trị vốn hóa thị trường của Circle là 27 tỷ đô la

2. Ưu điểm của token: Tether thu nhập doanh thu và lợi nhuận cao hơn và chi phí hoạt động thấp hơn

3. Phí bảo hiểm khan hiếm: Không có kênh trực tiếp để đầu tư vào Tether → Token này lấp đầy khoảng trống

4. Không gian tưởng tượng: Xây dựng mạng lưới thanh toán tương đương với Circle, với các tính năng bảo mật bổ sung

5. Kỳ vọng định giá: Tương lai tài chính nghìn tỷ đô la → Giá trị vốn hóa thị trường hiện tại bị đánh giá thấp

Mẫu tường thuật này có hai tính năng thao tác:

1. Khả năng tiêu hóa → Truyền bá hiệu quả trong bạn bè và gia đình

2. Sức mạnh định giá ảo giác → Dành chỗ cho trí tưởng tượng phi lý như "giá trị định giá 10 tỷ"

Nhìn về phía trước: Hoàn thiện cấu trúc thị trường token

Tôi vẫn cho rằng crypto luôn là một trong những ngành cung cấp biên lợi nhuận bất đối xứng cao nhất cho các nhà đầu tư thông thường/ nhà đầu tư bán lẻ, nhưng lợi thế này đang dần mất đi. Đầu cơ về cơ bản là cốt lõi của việc khớp lệnh thị trường sản phẩm trong lĩnh vực crypto hóa. Chính mồi nhử ban đầu này thu hút những người tham gia thị trường chú ý đến các sản phẩm chúng tôi xây dựng. Đây cũng là động lực cơ bản để chúng tôi sửa chữa cấu trúc thị trường.

Nhấn để tìm hiểu về các việc làm BlockBeats của BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức BlockBeats :

Nhóm đăng ký Telegram: https://t.me/theblockbeats

Nhóm Telegram: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia