Tác giả: Lý Trung Trinh, Tống Trạch Đình

RWA là gì?

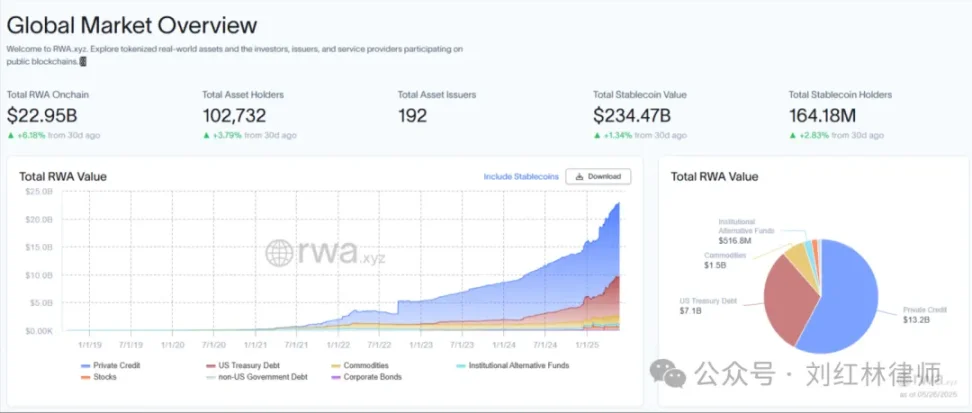

RWA (Real World Assets, tài sản thế giới thực token hóa) là việc chuyển đổi các tài sản vật chất trong thực tế (như bất động sản, vàng, tác phẩm nghệ thuật, v.v.) hoặc quyền lợi tài sản (như trái quyền, quyền lợi, phần vốn quỹ, v.v.) thành các token số có thể lưu thông trên chuỗi thông qua công nghệ blockchain. Đây là một mô hình đổi mới để thực hiện việc phân chia tài sản, sổ kế toán công khai, lưu thông tự do và quản lý tự động. Nền tảng kỹ thuật của nó dựa vào tính không thể thay đổi của blockchain, khả năng thực thi tự động của hợp đồng thông minh, và cần được đảm bảo bởi pháp luật để đảm bảo tính nhất quán về quyền sở hữu giữa quyền lợi trên chuỗi và tài sản gốc. Nói một cách dễ hiểu, RWA rất giống với chứng khoán hóa tài sản trong tài chính truyền thống, nhưng mới mẻ và linh hoạt hơn.

Bởi vì hầu hết các token RWA có thể thuộc loại token chứng khoán, nên việc chứng khoán hóa là bắt buộc (xác định token là chứng khoán), điều này có nghĩa là các token RWA này phải tuân thủ các chính sách quản lý chứng khoán của khu vực lưu hành, nếu không sẽ phải đối mặt với các khoản phạt lớn nếu bị coi là không tuân thủ, thậm chí còn có nguy cơ hình sự.

Bức tranh quản lý toàn cầu về token RWA

Hiện tại, chưa có chính sách quản lý chi tiết dành riêng cho token RWA, về bản chất token RWA thuộc loại tài sản tiền điện tử, việc quản lý vẫn áp dụng các chính sách và quy định về tài sản tiền điện tử của từng khu vực.

(Một) Hồng Kông, Trung Quốc

Hồng Kông đã chính thức thông qua dự thảo quy định về stablecoin RWA vào ngày 21 tháng 5 năm 2025, và thảo luận sâu về khung tuân thủ và khả năng quản lý stablecoin RWA từ 8 điểm chính:

1. Hệ thống cấp phép và ngưỡng đăng ký

2. Yêu cầu về tài sản dự trữ

3. Tính minh bạch và tiết lộ thông tin

4. Chống rửa tiền và chống tài trợ khủng bố

5. Quyền thực thi pháp luật của cơ quan quản lý

6. Điều phối và quyền thực thi xuyên biên giới

7. Cơ chế bảo vệ nhà đầu tư

8. Tiến bộ công nghệ và giám sát bền vững

(Phần còn lại của bản dịch tương tự, giữ nguyên các thuật ngữ chuyên môn và tên riêng như đã được hướng dẫn)(Ba) Singapore

Vào ngày 14 tháng 1 năm 2019, Singapore đã thông qua Đạo luật Dịch vụ Thanh toán năm 2019 (PSA) và liên tục sửa đổi, như là một "khuôn khổ tiên phong và linh hoạt để giám sát hệ thống thanh toán và nhà cung cấp dịch vụ thanh toán của Singapore", thay thế Đạo luật Giám sát Hệ thống Thanh toán và Đạo luật Trao đổi và Chuyển tiền trước đây. Ngoài ra, Cơ quan Tiền tệ Singapore (MAS) đã ban hành Thông báo PSN01 (Phòng chống rửa tiền và chống tài trợ khủng bố - Dịch vụ thanh toán được chỉ định) theo PSA, giới thiệu các yêu cầu về chống rửa tiền (AML) và chống tài trợ khủng bố (CFT) cho các nhà cung cấp dịch vụ thanh toán được quản lý. Điều này có nghĩa là các nhà cung cấp dịch vụ thanh toán phải thực hiện các biện pháp sau để tuân thủ quy định:

Đánh giá rủi ro và giảm thiểu rủi ro

Kiểm tra tính hợp lệ của khách hàng

Dựa vào bên thứ ba

Tài khoản đại lý và chuyển tiền điện tử

Lưu giữ hồ sơ

Báo cáo giao dịch đáng ngờ

Chính sách nội bộ, tuân thủ, kiểm toán và đào tạo

Ngày 27 tháng 3 năm 2025, Cơ quan Tiền tệ Singapore đã ban hành Văn bản Tham vấn về Xử lý Thận trọng các Rủi ro Tài sản Tiền điện tử và Yêu cầu về Công cụ Vốn Bổ sung Cấp 1 và Cấp 2 cho các Ngân hàng, nhằm thực hiện các tiêu chuẩn xử lý và công bố thận trọng về rủi ro tài sản tiền điện tử được Ủy ban Giám sát Ngân hàng Basel (BCBS) cập nhật. Trong đó, các tài sản tiền điện tử đáp ứng tất cả các điều kiện phân loại được phân loại là tài sản tiền điện tử Nhóm 1a (phiên bản token hóa của tài sản truyền thống) hoặc tài sản tiền điện tử Nhóm 1b (các tài sản tiền điện tử nhằm mục đích liên kết với giá trị được xác định trước của một tài sản tham chiếu hoặc một tập hợp tài sản, và có cơ chế ổn định hiệu quả).

Đối với các tài sản tiền điện tử được phân loại là Nhóm 1b, BCBS đã quy định một bài kiểm tra rủi ro thanh toán cho các rủi ro phơi nhiễm tài sản tiền điện tử, với mục tiêu đảm bảo rằng các tài sản dự trữ đủ để tài sản tiền điện tử có thể được thanh toán theo giá trị liên kết bất cứ lúc nào. Để vượt qua bài kiểm tra rủi ro thanh toán, các ngân hàng phải đảm bảo rằng các tài sản dự trữ của tài sản tiền điện tử đáp ứng các điều kiện liên quan đến giá trị và thành phần của tài sản dự trữ cũng như quản lý tài sản dự trữ.

(Bốn) Liên minh Châu Âu

Vào tháng 6 năm 2023, Liên minh Châu Âu đã chính thức ban hành Đạo luật Quản lý Thị trường Tài sản Tiền điện tử (MiCA), với đối tượng quản lý của MiCA được chia thành hai loại:

1) Loại thứ nhất là các nhà phát hành tài sản tiền điện tử, bao gồm các nhà phát hành stablecoin và các nhà phát hành tiền điện tử khác.

MiCA có các yêu cầu chính đối với các nhà phát hành stablecoin:

Được cấp phép trước khi phát hành

Thực hiện nghĩa vụ công bố

Duy trì một lượng vốn tự có và tài sản dự trữ nhất định

MiCA có các yêu cầu tương đối nới lỏng đối với các nhà phát hành tài sản tiền điện tử khác:

Nhà phát hành phải thành lập pháp nhân trong lãnh thổ Liên minh Châu Âu

Phát hành sách trắng

2) Loại thứ hai là các nhà cung cấp dịch vụ tài sản tiền điện tử. Các yêu cầu của MiCA đối với các nhà cung cấp dịch vụ tài sản tiền điện tử chủ yếu bao gồm bốn khía cạnh:

Được cấp phép

Cấu trúc quản trị hoàn thiện

Yêu cầu vốn tối thiểu

Yêu cầu bảo vệ người tiêu dùng và minh bạch