Được viết bởi: Artemis & Vaults.fyi

Biên soạn bởi: Felix, PANews (trích đoạn)

Bối cảnh lợi nhuận stablecoin DeFi đang trải qua một sự chuyển đổi sâu sắc. Một hệ sinh thái trưởng thành hơn, kiên cường hơn và được liên kết theo thể chế đang nổi lên, đánh dấu sự thay đổi rõ ràng về bản chất của lợi nhuận Chuỗi . Kết hợp các thông tin chi tiết từ vaults.fyi và Artemis.xyz, báo cáo này phân tích các xu hướng chính định hình lợi nhuận stablecoin trên Chuỗi , bao gồm việc áp dụng của tổ chức, xây dựng cơ sở hạ tầng, hành vi người dùng đang thay đổi và sự gia tăng của các chiến lược xếp chồng lợi nhuận .

Sự áp dụng DeFi của các tổ chức: Sự trỗi dậy âm thầm của động lực

Ngay cả khi tỷ suất lợi nhuận DeFi danh nghĩa trên tài sản như stablecoin điều chỉnh theo thị trường truyền thống, thì sự quan tâm của các tổ chức đối với cơ sở hạ tầng trên Chuỗi vẫn đang tăng trưởng đều đặn. Các giao thức như Aave, Morpho và Euler đang thu hút sự chú ý và sử dụng. Sự tham gia này được thúc đẩy nhiều hơn bởi những lợi thế độc đáo của cơ sở hạ tầng tài chính minh bạch, có thể cấu thành hơn là theo đuổi tỷ suất lợi nhuận hàng năm cao nhất tuyệt đối và lợi thế này hiện được củng cố bằng các công cụ quản lý rủi ro đang phát triển. Các nền tảng này không chỉ là nền tảng lợi nhuận, chúng đang phát triển thành các mạng lưới tài chính mô-đun và đang nhanh chóng trở thành thể chế hóa.

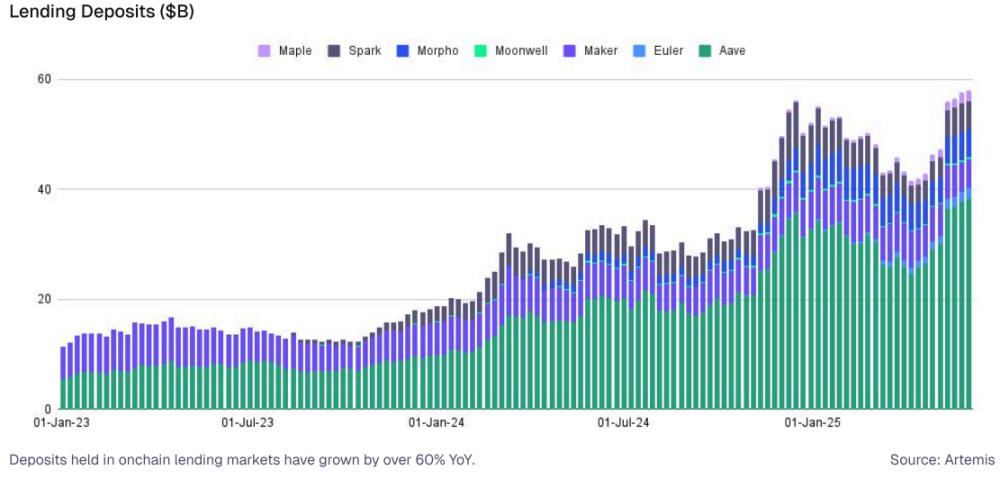

Tính đến tháng 6 năm 2025, TVL của nền tảng lending thế chấp như Aave , Spark và Morpho vượt quá 50 tỷ đô la. Trên các nền tảng này, tỷ suất lợi nhuận vay mượn 30 ngày của USDC nằm trong khoảng từ 4% đến 9%, thường ở mức hoặc cao hơn mức tỷ suất lợi nhuận khoảng 4,3% của trái phiếu kho bạc Hoa Kỳ kỳ hạn 3 tháng trong cùng kỳ. Vốn của tổ chức vẫn đang khám phá và tích hợp các giao thức DeFi này. Sức hấp dẫn lâu dài của chúng nằm ở những lợi thế độc đáo của chúng: thị trường toàn cầu 24/7, hợp đồng thông minh có thể cấu hình hỗ trợ các chiến lược tự động và hiệu quả vốn cao hơn.

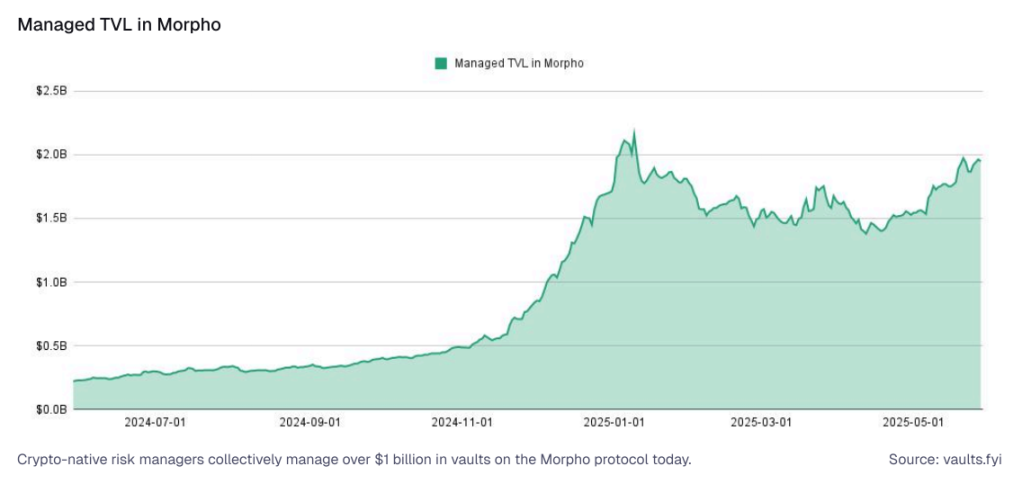

Sự trỗi dậy của các nhà quản lý tài sản gốc crypto hóa: Một nhóm các nhà quản lý tài sản “gốc crypto ” mới đang nổi lên, chẳng hạn như Re7, Gauntlet và Steakhouse Financial. Kể từ tháng 1 năm 2025, cơ sở vốn Chuỗi trong không gian này đã tăng trưởng từ khoảng 1 tỷ đô la lên hơn 4 tỷ đô la. Những nhà quản lý này được nhúng sâu vào hệ sinh thái trên Chuỗi, âm thầm triển khai vốn vào nhiều cơ hội đầu tư khác nhau, bao gồm các chiến lược stablecoin tiên tiến. Chỉ riêng trong giao thức Morpho, tổng giá trị bị khóa (TVL) trong quyền giám sát của các nhà quản lý tài sản lớn đang tiến tới 2 tỷ đô la. Bằng cách giới thiệu khuôn khổ phân bổ vốn chuyên nghiệp và chủ động điều chỉnh các thông số rủi ro của các giao thức DeFi, họ đang nỗ lực trở thành thế hệ nhà quản lý tài sản hàng đầu tiếp theo.

Bối cảnh cạnh tranh giữa các tổ chức quản lý crypto bản địa này đã bắt đầu xuất hiện, với Gauntlet và Steakhouse Financial kiểm soát lần lượt khoảng 31% và 27% thị trường thị phần TVL, trong khi Re7 thị phần gần 23% và MEV Capital thị phần 15,4%.

Thay đổi thái độ quản lý: Khi cơ sở hạ tầng DeFi trưởng thành, thái độ của các tổ chức đang dần thay đổi để xem DeFi là một lớp tài chính bổ sung, có thể định cấu hình thay vì một không gian Sự lật đổ, không được quản lý. Các thị trường được cấp phép được xây dựng trên Euler, Morpho và Aave phản ánh những nỗ lực tích cực nhằm đáp ứng nhu cầu của tổ chức. Những phát triển này cho phép các tổ chức tham gia vào các thị trường trên Chuỗi trong khi vẫn đáp ứng các yêu cầu tuân thủ nội bộ và bên ngoài (đặc biệt là xung quanh KYC, AML và rủi ro đối tác giao dịch ).

Cơ sở hạ tầng DeFi: Cơ sở cho lợi nhuận Stablecoin

Tiến bộ quan trọng nhất trong không gian DeFi hiện nay tập trung vào xây dựng cơ sở hạ tầng. Từ thị trường RWA token hóa đến giao thức cho vay mô-đun , một ngăn xếp DeFi hoàn toàn mới đang nổi lên—có khả năng phục vụ các công ty công nghệ tài chính, người giám sát và DAO.

1. Vay mượn thế chấp : Đây là một trong những nguồn lợi nhuận chính. Người dùng cho vay stablecoin(như USDC, USDT, Dai ) cho người vay và người vay cung cấp tài sản crypto khác (như ETH hoặc BTC) làm tài sản thế chấp, thường theo cách thế chấp quá mức. Người cho vay kiếm được tiền lãi do người vay trả, do đó đặt nền tảng cho lợi nhuận stablecoin .

Aave, Compound và MakerDAO (hiện đổi tên thành Sky Protocol) đã giới thiệu mô hình vay mượn nhóm và lãi suất động. Maker đã ra mắt Dai, trong khi Aave và Compound xây dựng thị trường tiền tệ mở rộng .

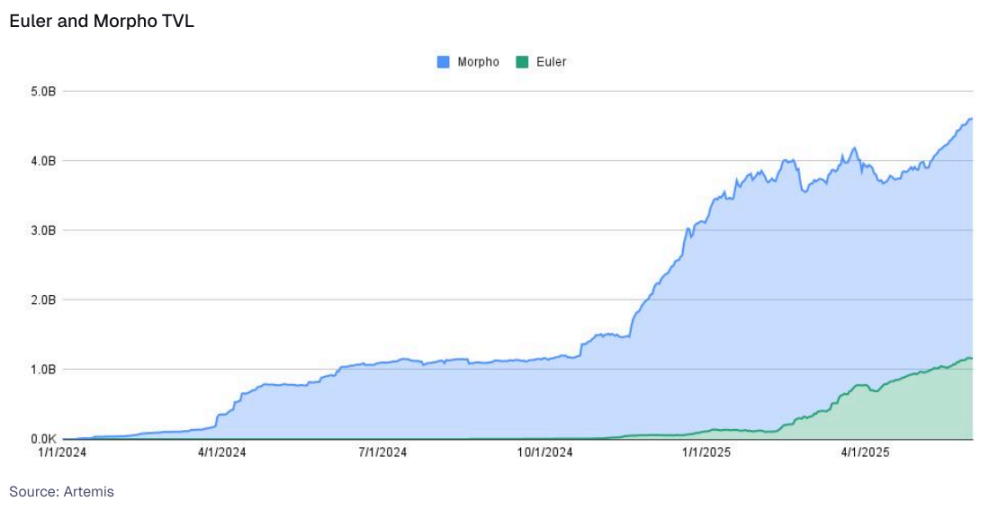

Gần đây, Morpho và Euler đã chuyển sang thị trường vay mượn mô-đun và biệt lập. Morpho đã ra mắt một nguyên mẫu vay mượn mô-đun hoàn toàn, chia thị trường thành các kho tiền có thể định cấu hình, cho phép các giao thức hoặc người quản lý tài sản xác định các tham số của riêng họ. Euler v2 hỗ trợ các cặp vay mượn biệt lập và được trang bị các công cụ rủi ro tiên tiến, và đã đạt được động lực đáng kể kể từ khi giao thức được khởi động lại vào năm 2024.

2. RWA token hóa : Điều này liên quan đến việc đưa lợi nhuận của tài sản truyền thống ngoài Chuỗi (đặc biệt là Kho bạc Hoa Kỳ) vào mạng lưới blockchain dưới dạng tài sản được token hóa . Các Kho bạc token hóa này có thể được nắm giữ trực tiếp hoặc tích hợp vào các giao thức DeFi khác làm tài sản thế chấp.

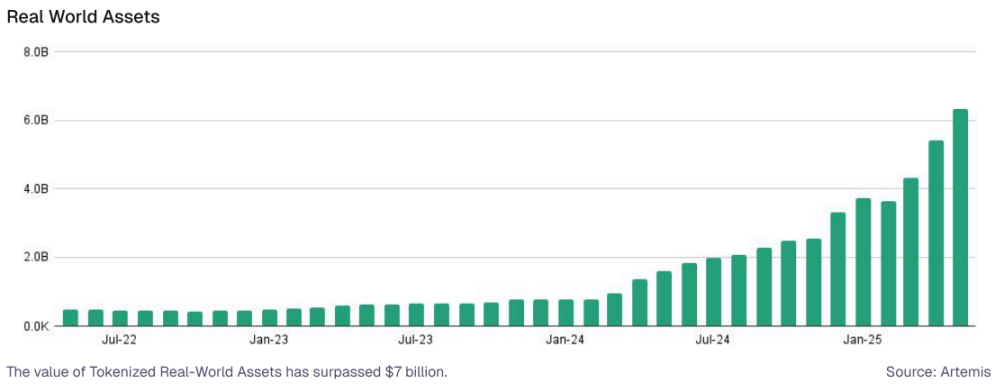

Token hóa Kho bạc Hoa Kỳ thông qua các nền tảng như Securitize, Ondo Finance và Franklin Templeton chuyển đổi lợi nhuận cố định truyền thống thành các thành phần có thể lập trình Chuỗi. Kho bạc Hoa Kỳ trên Chuỗi tăng trưởng mạnh mẽ từ 4 tỷ đô la vào đầu năm 2025 lên hơn 7 tỷ đô la vào tháng 6 năm 2025. Khi các sản phẩm Kho bạc được token hóa được áp dụng và tích hợp vào hệ sinh thái, các sản phẩm này sẽ mang đến đối tượng mới cho DeFi.

3. Chiến lược token hóa (bao gồm stablecoin trung tính Delta và tạo ra lợi nhuận ) : Danh mục này bao gồm các chiến lược trên Chuỗi phức tạp hơn thường trả lợi nhuận dưới dạng stablecoin . Các chiến lược này có thể bao gồm các cơ hội chênh lệch giá, hoạt động nhà tạo lập thị trường hoặc các sản phẩm có cấu trúc được thiết kế để tạo ra lợi nhuận trên vốn stablecoin trong khi vẫn duy trì trung tính của thị trường.

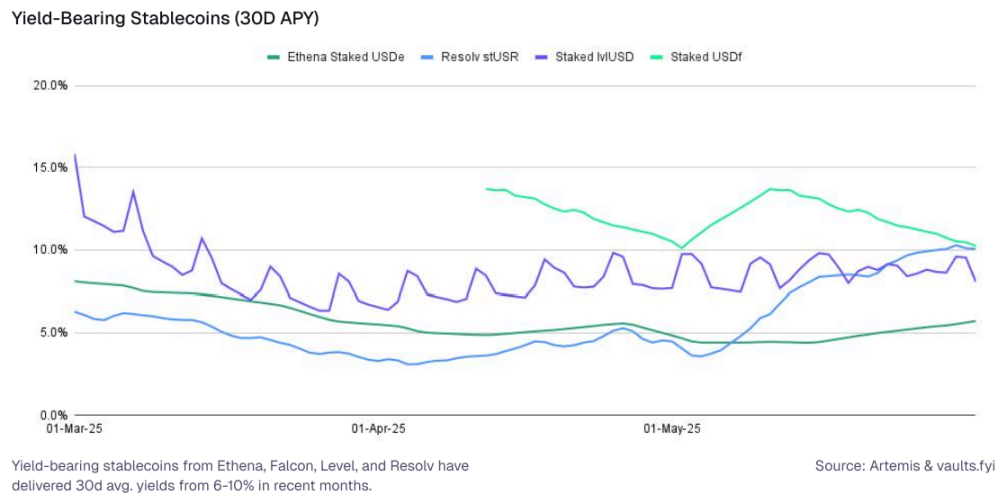

Lợi nhuận stablecoin : Các giao thức như Ethena (sUSDe), Level (slvlUSD), Falcon Finance (sUSDf) và Resolv (stUSR) đang đổi mới stablecoin với cơ chế lợi nhuận gốc. Ví dụ, sUSDe của Ethena tạo ra lợi nhuận thông qua các giao dịch "tiền mặt và chênh lệch giá", tức là short hợp đồng ETH vĩnh viễn trong khi nắm giữ ETH spot, và tỷ lệ tài trợ và lợi nhuận staking cung cấp lợi nhuận cho người staking. Trong những tháng gần đây, tỷ suất lợi nhuận của một số stablecoin dựa trên lợi nhuận đã vượt quá 8%.

4. Thị trường giao dịch lợi nhuận : Giao dịch lợi nhuận giới thiệu một nguyên mẫu mới tách biệt các luồng lợi nhuận tương lai khỏi vốn gốc, cho phép các công cụ lãi suất thả nổi được chia thành các phần cố định và thả nổi có thể giao dịch. Sự phát triển này bổ sung thêm độ sâu cho các công cụ tài chính của DeFi và liên kết chặt chẽ hơn các thị trường Chuỗi với các cấu trúc lợi nhuận cố định truyền thống. Bằng cách biến lợi nhuận thành tài sản có thể giao dịch, các hệ thống này cung cấp cho người dùng sự linh hoạt hơn để quản lý rủi ro lãi suất và phân bổ lợi nhuận.

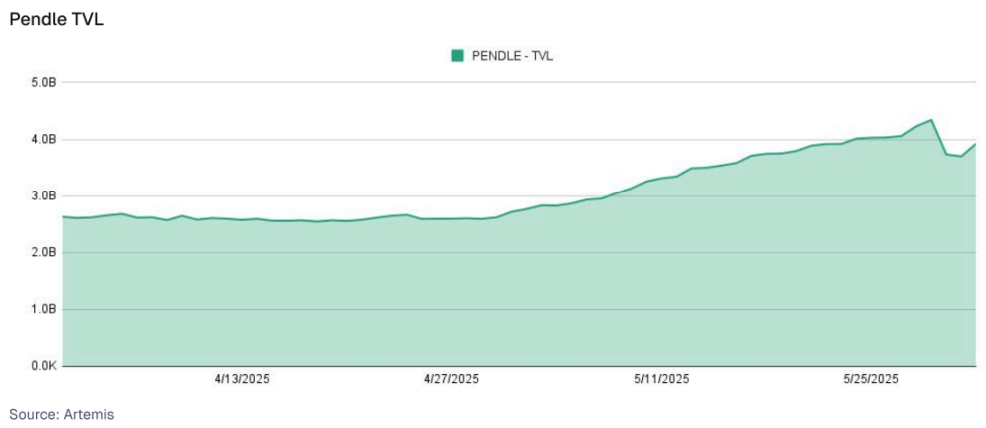

Pendle là một giao thức hàng đầu trong không gian này, cho phép người dùng token hóa tài sản lợi nhuận thành token (PT) và token lợi nhuận (YT). người nắm giữ nhận được lợi nhuận cố định bằng cách mua tiền gốc được chiết khấu, trong khi người nắm giữ YT đầu cơ vào lợi nhuận thay đổi. Tính đến tháng 6 năm 2025, TVL của Pendle vượt quá 4 tỷ đô la, chủ yếu bao gồm stablecoin dựa trên lợi nhuận như Ethena sUSDe.

Nhìn chung, các nguyên lý cơ bản này tạo thành nền tảng cho cơ sở hạ tầng DeFi ngày nay và phục vụ nhiều trường hợp sử dụng cho crypto và các ứng dụng tài chính truyền thống.

Khả năng kết hợp: Kết hợp và khuếch đại lợi nhuận stablecoin

Bản chất “tiền lego” của DeFi được phản ánh thông qua khả năng kết hợp, trong đó các nguyên thủy trên để tạo ra lợi nhuận stablecoin trở thành các khối xây dựng để xây dựng các chiến lược và sản phẩm phức tạp hơn. Sự kết hợp các phương pháp này có thể cải thiện lợi nhuận, đa dạng hóa rủi ro(hoặc tập trung) và tùy chỉnh các giải pháp tài chính, tất cả đều xoay quanh vốn stablecoin .

Thị trường vay mượn đối với tài sản lợi nhuận : RWA token hóa hoặc token chiến lược token hóa (như sUSDe hoặc stUSR) có thể trở thành tài sản thế chấp cho một loại thị trường vay mượn mới. Điều này cho phép:

Người nắm giữ tài sản lợi nhuận này có thể vay stablecoin dựa trên tài sản này, do đó giải phóng thanh khoản .

Việc tạo ra thị trường vay mượn dành riêng cho các tài sản này có thể tạo ra thêm lợi nhuận stablecoin nếu người nắm giữ giữ cho những người muốn vay tiền stablecoin bằng vị thế lợi nhuận của họ vay.

Tích hợp các nguồn lợi nhuận đa dạng vào các chiến lược stablecoin : Mặc dù mục tiêu cuối cùng thường là lợi nhuận do stablecoin chi phối, các chiến lược để đạt được mục tiêu này có thể được kết hợp vào các lĩnh vực khác của DeFi và được quản lý cẩn thận để tạo ra lợi nhuận từ stablecoin . Các chiến lược trung tính delta liên quan đến vay mượn token thanh khoản phải USD (chẳng hạn như token staking thanh khoản LST hoặc token reStake thanh khoản LRT) có thể được xây dựng để tạo ra lợi nhuận bằng stablecoin .

Chiến lược lợi nhuận đòn bẩy: Tương tự như giao dịch chênh lệch giá trong tài chính truyền thống, người dùng có thể gửi stablecoin vào giao thức cho vay, vay stablecoin khác bằng tài sản thế chấp đó, đổi các stablecoin đã vay trở lại tài sản ban đầu (hoặc một stablecoin khác trong chiến lược) và sau đó gửi lại. Mỗi vòng "chu kỳ" làm tăng mức độ tiếp xúc với lợi nhuận của stablecoin cơ bản, đồng thời cũng khuếch đại rủi ro , bao gồm rủi ro thanh lý khi giá trị tài sản thế chấp giảm hoặc tỷ lệ vay đột ngột tăng đột biến.

Nhóm thanh khoản Stablecoin ( NHÀ CUNG CẤP THANH KHOẢN) :

Stablecoin có thể được gửi vào nhà tạo lập thị trường tự động (AMM) như Curve, thường cùng với stablecoin khác (như nhóm USDC-USDT), kiếm lợi nhuận thông qua phí giao dịch, từ đó tạo ra lợi nhuận cho stablecoin .

Các token NHÀ CUNG CẤP THANH KHOẢN thu được từ việc cung cấp thanh khoản có thể được đặt cược vào các giao thức khác (ví dụ: đặt cược token NHÀ CUNG CẤP THANH KHOẢN của Curve vào giao thức Convex) hoặc được sử dụng làm tài sản thế chấp trong các kho tiền khác, qua đó làm tăng thêm lợi nhuận và cuối cùng là tăng lợi nhuận từ vốn stablecoin ban đầu.

Trình Tổng Hợp Lợi Nhuận và Automatic Compounders: Vaults là một ví dụ điển hình về khả năng tổng hợp tỷ suất lợi nhuận stablecoin . Họ triển khai stablecoin do người dùng gửi vào các nguồn lợi nhuận cơ bản, chẳng hạn như thị trường vay mượn thế chấp hoặc giao thức RWA. Sau đó, họ:

Tự động hóa quá trình thu thập phần thưởng (có thể ở dạng token khác).

Đổi phần thưởng này trở lại thành loại stablecoin đã gửi ban đầu (hoặc stablecoin mong muốn khác).

Việc gửi lại các phần thưởng này sẽ tự động gộp lại lợi nhuận , giúp tăng đáng kể Lợi nhuận phần trăm lợi nhuận hàng năm (APY) so với lĩnh nhận và tái đầu tư thủ công.

Xu hướng chung là cung cấp cho người dùng lợi nhuận từ stablecoin đa dạng và nâng cao, được quản lý trong các thông số rủi ro đã thiết lập và được đơn giản hóa thông qua Tài khoản thông minh và giao diện tập trung vào mục tiêu.

Hành vi của người dùng: Lợi nhuận không phải là tất cả

Trong khi tỷ suất lợi nhuận vẫn là động lực quan trọng trong không gian DeFi, dữ liệu cho thấy quyết định của người dùng về phân bổ vốn không chỉ được thúc đẩy bởi tỷ suất lợi nhuận hàng năm cao nhất (APY). Người dùng ngày càng cân nhắc các yếu tố như độ tin cậy, khả năng dự đoán và trải nghiệm người dùng tổng thể (UX). Các nền tảng đơn giản hóa tương tác, giảm ma sát (chẳng hạn như giao dịch miễn phí) và xây dựng lòng tin thông qua độ tin cậy và minh bạch có xu hướng có khả năng giữ chân người dùng tốt hơn trong thời gian dài. Nói cách khác, trải nghiệm người dùng tốt hơn đang trở thành yếu tố chính không chỉ thúc đẩy việc áp dụng ban đầu mà còn thúc đẩy "tính gắn kết" liên tục của các quỹ trong các giao thức DeFi.

1. Vốn ưu tiên sự ổn định và lòng tin : Trong thời kỳ thị trường biến động hoặc suy thoái, vốn có xu hướng chuyển sang giao thức cho vay“blue chip” trưởng thành và kho lưu trữ RWA, ngay cả khi tỷ suất lợi nhuận danh nghĩa của chúng thấp hơn các lựa chọn mới hơn, rủi ro. Hành vi này phản ánh tâm lý rủi ro, đằng sau đó là sở thích của người dùng đối với sự ổn định và lòng tin.

Dữ liệu liên tục cho thấy rằng trong giai đoạn thị trường căng thẳng, các kho stablecoin trưởng thành trên các nền tảng có tiếng giữ lại thị phần cao hơn về tổng giá trị bị khóa (TVL) so với các kho tiền có lợi nhuận cao mới ra mắt. "Độ bám dính" này cho thấy rằng lòng tin là yếu tố chính trong việc giữ chân người dùng.

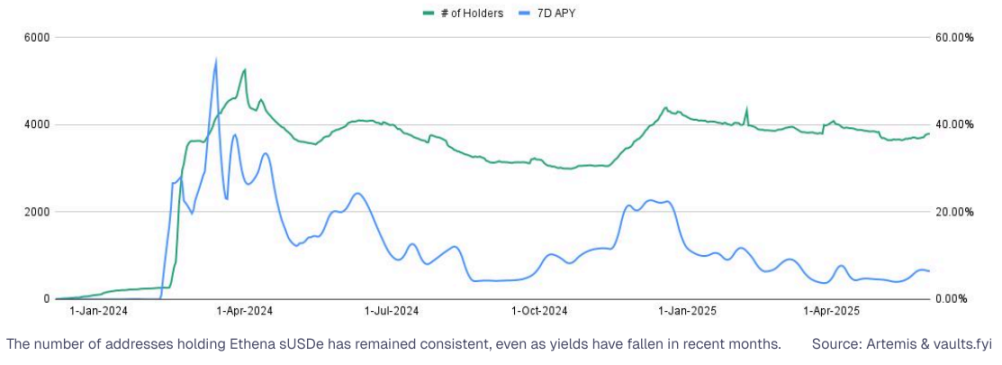

Lợi nhuận hàng năm (trung bình 7 ngày) và số lượng người nắm giữ:

Lòng trung thành với giao thức cũng đóng vai trò quan trọng. Người dùng các nền tảng chính thống như Aave có xu hướng thích các kho lưu trữ hệ sinh thái bản địa, mặc dù các nền tảng khác cung cấp lãi suất cao hơn một chút - điều này tương tự như mô hình tài chính truyền thống, trong đó sự tiện lợi, quen thuộc và tin tưởng thường vượt trội hơn những khác biệt nhỏ lợi nhuận . Điều này thậm chí còn rõ ràng hơn trên Ethena, nơi số người nắm giữ vẫn tương đối ổn định mặc dù tỷ suất lợi nhuận giảm xuống mức thấp nhất lịch sử , cho thấy bản thân lợi nhuận không phải là động lực chính thúc đẩy người dùng giữ chân.

Bất chấp đặc điểm rủi ro lợi nhuận stablecoin , vẫn có nhu cầu rất lớn đối với chúng. Các nền tảng có thể đạt được tích lũy phần thưởng không cần xin phép nắm giữ những cơ hội lớn trong không gian crypto và giá trị của chúng thậm chí còn vượt xa giá trị lưu trữ biến động hiện tại hoặc stablecoin.

2. Trải nghiệm người dùng tốt hơn giúp cải thiện tỷ lệ giữ chân : Không có Gas, Liền mạch và Tự động: Khi DeFi phát triển, việc đơn giản hóa các hoạt động phức tạp đang trở thành động lực chính để cải thiện tỷ lệ giữ chân người dùng. Các sản phẩm và nền tảng có thể đơn giản hóa sự phức tạp của các công nghệ cơ bản ngày càng được người dùng mới và cũ ưa chuộng.

Các tính năng dựa trên Trừu tượng hóa tài khoản(ERC-4337) như giao dịch không tốn gas và nạp tiền một cú nhấp chuột đang ngày càng trở nên phổ biến và giúp tương tác của người dùng trở nên mượt mà và trực quan hơn. Những cải tiến này làm giảm tải nhận thức và chi phí giao dịch, cuối cùng thúc đẩy tăng tăng trưởng vốn cao hơn.

Khoảng cách tỷ suất lợi nhuận giữa Chuỗi : Dòng vốn chảy như thế nào

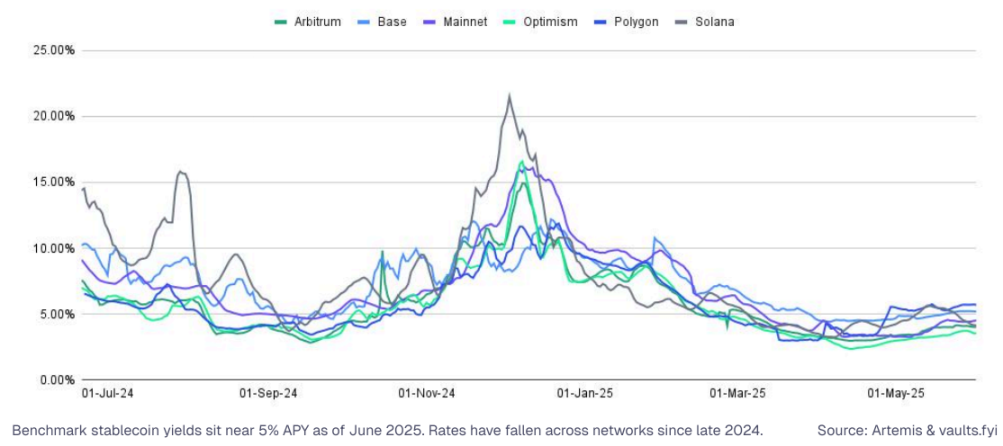

Tài sản tương tự (đặc biệt là stablecoin ) có thể có tỷ suất lợi nhuận khác nhau đáng kể trên các mạng blockchain khác nhau. Dữ liệu cho thấy vốn di chuyển theo cơ hội giữa các hệ sinh thái dựa trên các khoảng cách APY này và cơ sở hạ tầng để tự động hóa quá trình di chuyển này đang được cải thiện nhanh chóng.

Tính đến tháng 6 năm 2025, tỷ suất lợi nhuận vay mượn trung bình của Ethereum dao động quanh mức 4,8%, trong khi tỷ suất lợi nhuận của Polygon lên tới 5,6%.

Định tuyến tự động : Các ứng dụng và giao thức tổng hợp ngày càng được trang bị để định tuyến tiền qua Chuỗi nhằm đạt được tỷ suất lợi nhuận hàng năm cao hơn với sự can thiệp tối thiểu của người dùng. Tuy nhiên, việc tối ưu hóa lợi nhuận này cũng đi kèm với rủi ro. Việc bắc cầu tài sản có thể khiến người dùng phải đối mặt với rủi ro về cơ sở hạ tầng bắc cầu và rủi ro trượt giá khi thanh khoản không đủ.

Trải nghiệm người dùng tập trung vào ý định: Ví và dApp đang phát triển để cung cấp cho người dùng các tùy chọn đơn giản như "lợi nhuận cao nhất" hoặc "thực hiện tốt nhất". Sau đó, ứng dụng cơ bản sẽ tự động đáp ứng các ý định của người dùng này, loại bỏ sự phức tạp của việc định tuyến Chuỗi chéo, hoán đổi tài sản và lựa chọn kho tiền.

Người phân bổ vốn có thể sử dụng phân tích lợi nhuận chuỗi Chuỗi độ sâu để tối ưu hóa các chiến lược stablecoin ở phía sau. Bằng cách theo dõi sự khác biệt tỷ suất lợi nhuận hàng năm của Chuỗi , độ bám dính của vốn và độ sâu thanh khoản , những người tham gia này có thể:

Cải thiện quản lý quỹ và tối ưu hóa phân phối stablecoin

Cung cấp cho người dùng lợi nhuận cạnh tranh mà không cần điều chỉnh thủ công

Xác định các cơ hội kinh doanh chênh lệch giá bền vững được thúc đẩy bởi khoảng cách lợi nhuận mang tính cấu trúc

Thực hiện lợi nhuận DeFi: con đường cho các công ty công nghệ tài chính và ngân hàng mới

DeFi ngày càng được người dùng crypto bản địa cũng như các công ty công nghệ tài chính, ví và sàn giao dịch áp dụng, trở thành cơ sở hạ tầng phụ trợ "vô hình". Bằng cách đơn giản hóa sự phức tạp của DeFi, các nền tảng này có thể nhúng lợi nhuận trực tiếp vào trải nghiệm của người dùng, do đó cải thiện khả năng giữ chân, mở ra các kênh kiếm tiền mới và cải thiện hiệu quả vốn.

Có ba cách chính để các công ty công nghệ tài chính kiếm tiền:

1. Tích hợp lợi nhuận Stablecoin : Mở khóa các luồng thu nhập mới: Các công ty công nghệ tài chính và nền tảng tập trung ngày càng cung cấp lợi nhuận stablecoin trực tiếp trong các ứng dụng của họ. Đây là một chiến lược đã được chứng minh có thể:

Đẩy mạnh tăng trưởng tiền gửi ròng

Tăng Tài sản đang quản lí(AUM)

Tăng cường sự gắn bó của người dùng nền tảng và tiềm năng bán chéo

Ví dụ:

Coinbase cung cấp lợi nhuận cho khoản tiền gửi USDC để tăng sự tham gia và khối lượng giao dịch trong hệ sinh thái của mình.

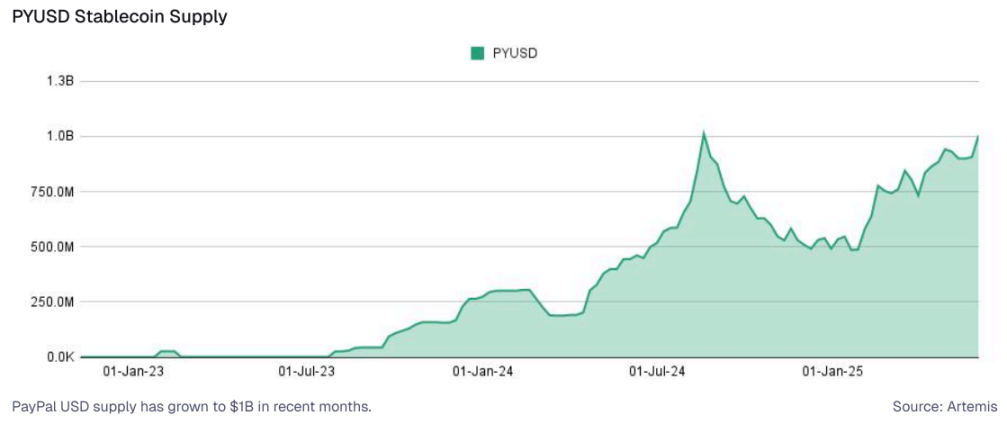

Sản phẩm lợi nhuận PYUSD của PayPal (lãi suất hàng năm khoảng 3,7%) thu hút tiền vào ví Venmo và PayPal, đạt được lợi nhuận thông qua lợi nhuận tài sản dự trữ và tăng hoạt động thanh toán.

Tích hợp Bitget Wallet với Aave cho phép người dùng kiếm được khoảng 5% lãi suất hàng năm cho USDC và USDT trên nhiều Chuỗi, do đó thúc đẩy tiền gửi vào ví và đạt được lợi nhuận tiềm năng thông qua giới thiệu và giao dịch.

Tích hợp này loại bỏ sự phức tạp của DeFi, cho phép người dùng truy cập liền mạch vào các sản phẩm lợi nhuận trong khi các nền tảng kiếm được lợi nhuận thông qua chênh lệch lãi suất, khích lệ của đối tác và tăng lưu lượng giao dịch. Khi stablecoin PYUSD đạt được nhu cầu mới thông qua tích hợp tập trung vào lợi nhuận và sự chấp nhận của tổ chức vượt qua DeFi truyền thống, lượng cung ứng của nó đã đạt mức cao nhất lịch sử , củng cố địa vị của nó như một công cụ cốt lõi cho thu nhập thụ động.

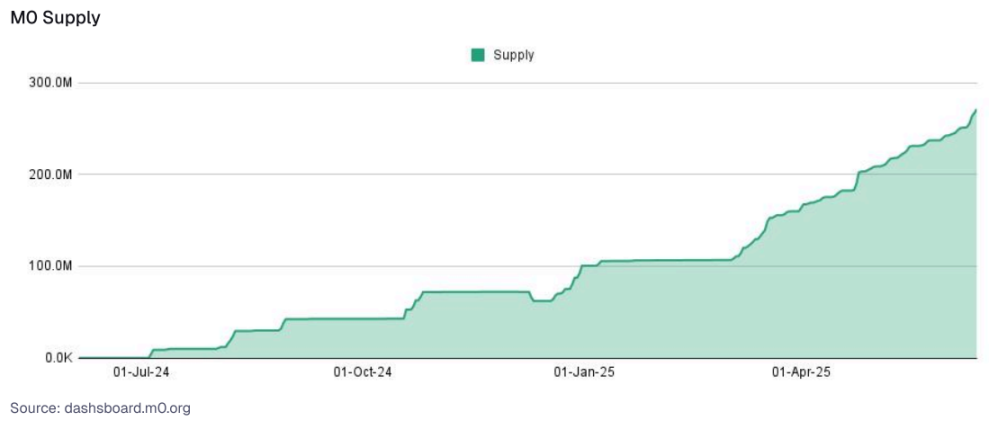

Cơ hội công nghệ tài chính: Tích hợp các sản phẩm lợi nhuận hoặc chiến lược DeFi phụ trợ có thể biến số dư của người dùng thành luồng thu nhập và sự tham gia sâu hơn. Các cơ hội kiếm tiền bao gồm chia sẻ chênh lệch lãi suất ròng, phí dịch vụ cao cấp và xây dựng cơ sở người dùng trung thành hơn, rẻ hơn để phục vụ và dễ tiếp thu hơn với việc bán chéo. M0 là nhà cung cấp cơ sở hạ tầng stablecoin cho phép các nền tảng tung ra stablecoin tùy chỉnh với các chiến lược lợi nhuận tích hợp mà không làm phân mảnh thanh khoản hoặc hệ sinh thái. Lượng cung ứng stablecoin được M0 hỗ trợ đã tăng đều đặn và hiện đã gần 300 triệu đô la.

2. Vay tiền bằng crypto : Tín dụng liền mạch do DeFi thúc đẩy. Các công ty công nghệ tài chính và sàn giao dịch hiện cung cấp dịch vụ vay tiền không lưu ký bằng tài sản crypto như Bitcoin và ETH thông qua các giao thức DeFi được nhúng.

Ví dụ:

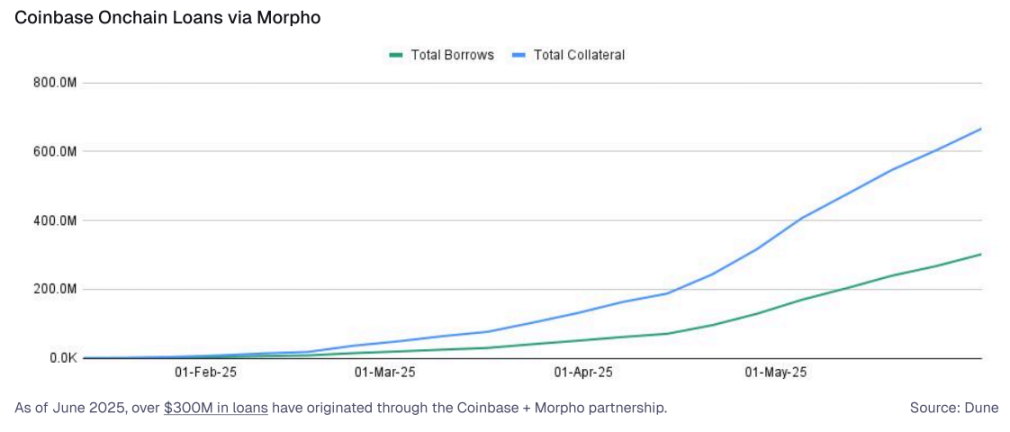

Tích hợp vay mượn trực Chuỗi của Coinbase với Morpho (hơn 300 triệu đô la được phát hành tính đến tháng 6 năm 2025) cho phép người dùng Coinbase vay mượn liền mạch bằng số BTC nắm giữ của họ, được hỗ trợ bởi cơ sở hạ tầng phụ trợ của Morpho. Mô hình này thường được gọi là "DeFi Mullet" và cho phép:

Phí phát hành

Thu nhập lãi suất

Nền tảng có thể thực hiện các hoạt động vay mượn bổ sung mà không phải chịu rủi ro lưu ký trực tiếp

Cơ hội cho công nghệ tài chính: Các công ty công nghệ tài chính có lượng người dùng crypto (ví dụ: Robinhood, Revolut) có thể áp dụng mô hình tương tự để tạo ra các luồng thu nhập mới dựa trên phí bằng cách cung cấp các hạn mức tín dụng bằng đồng tiền stablecoin hoặc các khoản vay được bảo đảm bằng tài sản thông qua các thị trường được cấp phép trên Chuỗi .

3. Sản phẩm lợi nhuận người tiêu dùng : Lợi nhuận thụ động, nhúng: Lợi nhuận DeFi đang tìm đường vào các sản phẩm tài chính hướng đến người tiêu dùng theo những cách mới lạ và hấp dẫn:

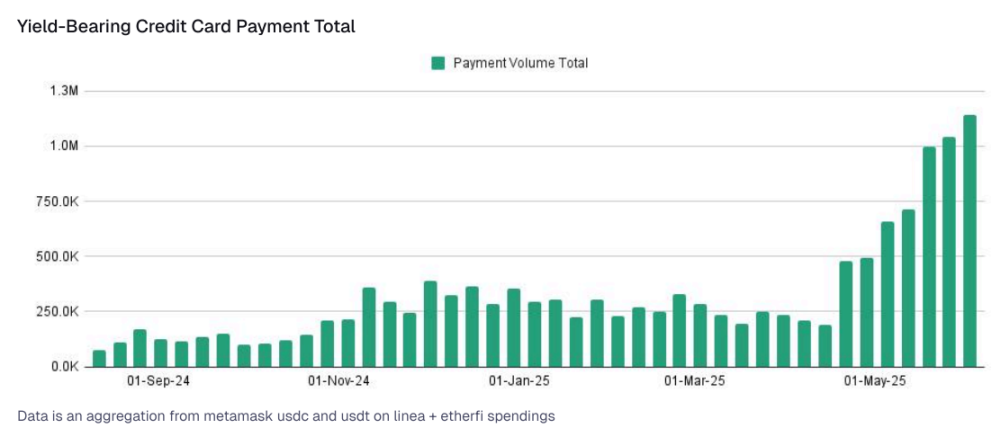

Thẻ ghi nợ được hỗ trợ bằng lợi nhuận: Khái niệm “hoàn tiền” có thể phát triển thành “được hỗ trợ bằng lợi nhuận ”, trong đó lợi nhuận từ stablecoin tự động tài trợ cho phần thưởng hoặc số dư chi tiêu. Chi tiêu bằng stablecoin trên thẻ ghi nợ được hỗ trợ lợi nhuận đã tăng trưởng đều đặn lên hơn 1 triệu đô la mỗi tuần.

Ví lợi nhuận tự động: Một tài khoản tiết kiệm có thể lập trình tận dụng Trừu tượng hóa tài khoản(ERC-4337) để cho phép gửi tiền không mất phí gas , tự động cân bằng lại và khả năng tạo ra lợi nhuận mà không cần sự can thiệp của người dùng.

Các ví dụ phổ biến: Lợi nhuận tiền mặt nhàn rỗi của Robinhood, phần thưởng USDG của Kraken và Bybit Savings PYUSD của PayPal đều chứng minh sự thay đổi rộng lớn hơn này hướng tới trải nghiệm tiêu dùng không ma sát và tạo ra lợi nhuận .

Trên những con đường này, các nền tảng có thể đơn giản hóa sự phức tạp, giảm ma sát và tận dụng tính linh hoạt của nền tảng DeFi sẽ dẫn đầu làn sóng tiếp theo về kiếm tiền stablecoin và thu hút người dùng.

kết luận

Sự phát triển tiếp theo của lợi nhuận DeFi đang thoát khỏi cơn sốt đầu cơ của các chu kỳ trước. Trong hoàn cảnh ngày nay, DeFi đang trở thành:

Đơn giản hóa: Người dùng sẽ ngày càng không cần phải hiểu (hoặc quan tâm) đến các giao thức cụ thể hoặc chiến lược phức tạp nào tạo nên lợi nhuận tài sản của họ; họ chỉ cần tương tác với giao diện được đơn giản hóa.

Tích hợp: Lợi nhuận DeFi sẽ ngày càng xuất hiện như một tùy chọn mặc định hoặc dễ truy cập trong các ví, sàn giao dịch và ứng dụng công nghệ tài chính chính thống hiện có.

Nhận thức rủi ro: Các đối tác tổ chức và người dùng có hiểu biết sẽ yêu cầu chấm điểm rủi ro chặt chẽ, kiểm toán toàn diện, các lựa chọn bảo hiểm và tính minh bạch cao hơn vào các cơ chế cơ bản.

Được quản lý và có thể tương tác: Các giao thức sẽ tiếp tục khám phá hoàn cảnh quản lý, với một số giao thức lựa chọn hoàn cảnh được cấp phép hoặc làm việc trực tiếp với các cơ quan quản lý để đáp ứng nhu cầu của khách hàng tài chính truyền thống và tổ chức. Khả năng tương tác giữa các Chuỗi sẽ trở nên mượt mà hơn.

Có thể lập trình và mô-đun: Khi DeFi phát triển, các thành phần cốt lõi của nó (pool thanh khoản, phái sinh được thế chấp, nhà tạo lập thị trường tự động và cầu nối RWA) sẽ ngày càng trở thành “Lego tiền”mô-đun, tích hợp vào các giao diện quen thuộc trong khi xây dựng các giải pháp tài chính mạnh mẽ đằng sau hậu trường.

Các nền tảng phát triển mạnh trong kỷ nguyên mới này sẽ không chỉ cung cấp lợi nhuận ngắn hạn cao nhất. Khi lĩnh vực này phát triển và trưởng thành, trọng tâm đang chuyển từ việc theo đuổi lợi nhuận vượt trội ngắn hạn sang xây dựng cơ sở hạ tầng tài chính bền vững, có giá trị gia tăng.