Cuộc xung đột đã được dự đoán từ lâu giữa tiền điện tử và hệ thống ngân hàng truyền thống đã chính thức bắt đầu với việc thông qua Đạo luật GENIUS. Tác động của đạo luật này đã rõ ràng, và trong vòng 2 tuần, các nhà bán lẻ như Amazon và Walmart đang cân nhắc phát hành stablecoin của riêng họ.

Hank Huang, CEO của Chronos Research, nói với BeInCrypto: "Khi nhiều công ty áp dụng xu hướng này, hệ thống ngân hàng sẽ phải nhanh chóng thích ứng. Đặc biệt là khi tiền di chuyển ra khỏi các khoản tiền gửi truyền thống. Tuy nhiên, người tiêu dùng chuyển sang stablecoin do nhà bán lẻ hỗ trợ sẽ không nhận được cùng mức bảo vệ như các ngân hàng truyền thống cung cấp."

Kỷ nguyên mới của sự tích hợp tiền điện tử

Đạo luật GENIUS đánh dấu sự thay đổi lịch sử trong việc tích hợp tiền điện tử, đặc biệt là stablecoin vào thị trường tài chính Hoa Kỳ. Đạo luật này đảm bảo rằng stablecoin được hỗ trợ bởi tài sản thực và chịu sự giám sát chặt chẽ, đồng thời công nhận tiềm năng đổi mới thanh toán.

Một trong những điều khoản quan trọng nhất của đạo luật là quy định rõ ràng rằng chỉ các tổ chức tiền gửi được bảo hiểm, bao gồm cả ngân hàng và hiệp hội tín dụng, cùng một số tổ chức phi ngân hàng được phê duyệt mới được phép phát hành. Ngoài ra, nó nghiêm cấm các stablecoin dựa trên thuật toán hoặc không được hỗ trợ để đảm bảo tính ổn định và niềm tin của người tiêu dùng.

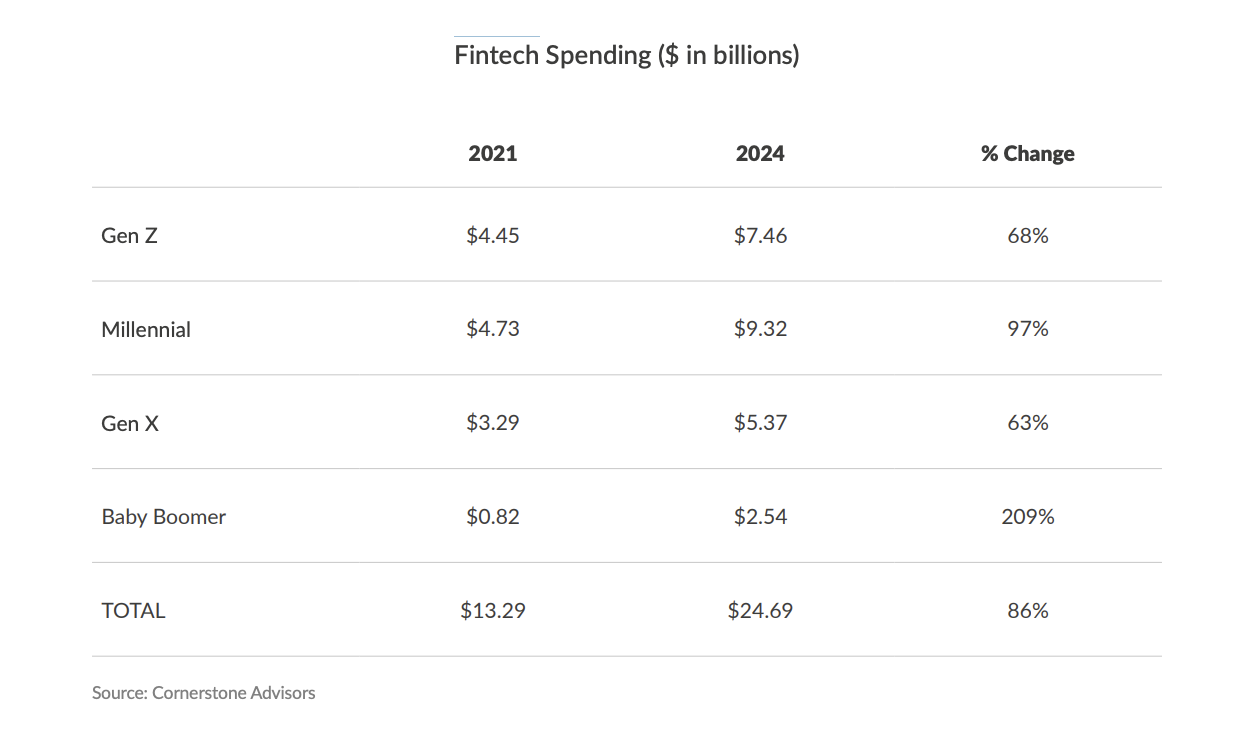

[Phần còn lại của văn bản được dịch tương tự, tuân thủ các quy tắc dịch đã nêu]Báo cáo gần đây của Cornerstone Advisors nhấn mạnh rằng chi tiêu fintech đã tăng đáng kể ở tất cả các thế hệ. Từ năm 2021 đến 2024, chi tiêu fintech của thế hệ Z, millennials, thế hệ X và thế hệ baby boom đã tăng 86%, từ 13,29 tỷ đô la lên 24,69 tỷ đô la.

Một số ngân hàng đã đạt được những tiến bộ đáng kể để chuẩn bị cho việc áp dụng rộng rãi dự kiến của stablecoin hỗ trợ bán lẻ. Ví dụ, JP Morgan Chase đã chuẩn bị cho sự thay đổi này trong nhiều năm.

Ông Hoàng cho biết: "Các ngân hàng như JP Morgan không chỉ bảo vệ tiền gửi mà còn sẽ tạo ra đồng đô la kỹ thuật số nhanh chóng và an toàn bằng cách tận dụng cơ sở hạ tầng đáng tin cậy để tạo ra nguồn thu nhập mới và tăng cường lợi ích cho khách hàng."

Với việc ra mắt JPM Coin vào năm 2019, JP Morgan đã tiên phong khái niệm tiền kỹ thuật số do ngân hàng phát hành cho thanh toán bán buôn. Họ đã sử dụng công nghệ blockchain riêng trong bộ phận Kinaxis để tăng hiệu quả và tăng tốc thanh toán giữa các ngân hàng.

Sau khi Đạo luật GENIUS được thông qua, JP Morgan đã thông báo việc giới thiệu Token tiền gửi JP Morgan (JPMD) như một bước chiến lược mới nhất. Đây sẽ được thử nghiệm trên blockchain công cộng Base của Coinbase.

Động thái này đặc biệt quan trọng. JPMD đang định vị là biểu diễn kỹ thuật số của các khoản tiền gửi ngân hàng được bảo hiểm đầy đủ, đặc biệt là trả lãi.

Điều này trực tiếp tương phản với Đạo luật GENIUS, cấm stablecoin phi ngân hàng trả lãi cho người nắm giữ. Các nhà phê bình cho rằng đây là nhượng bộ cho các ngân hàng hiện tại.

David Sacks vừa nói to phần im lặng

— Pledditor (@Pledditor) 21 tháng 6, 2025

Đạo luật GENIUS được viết bởi ngành ngân hàng để giữ cho các nhà phát hành stablecoin không cạnh tranh với các sản phẩm hệ thống kế thừa pic.twitter.com/nqZeWDISgT

Khả năng sinh lời của JPMD phù hợp với sự rõ ràng về quy định mới. Nó cung cấp một giải pháp thay thế tuân thủ và được tích hợp cao cho các stablecoin truyền thống cho thanh toán trên chuỗi và chuyển B2B xuyên biên giới cho khách hàng tổ chức.

Điều này cũng cho thấy rõ ràng cách các ngân hàng có thể tận dụng các điểm mạnh hiện tại để duy trì lợi thế chiến lược trước sự cạnh tranh mới.

Vai trò quan trọng của bảo hiểm FDIC

Nhờ cơ sở hạ tầng, nguồn lực và bảo vệ quy định độc đáo hiện có, các ngân hàng có một nền tảng vững chắc để thích ứng với sự thay đổi trong lĩnh vực tài chính.

Ông Hoàng nói với BeInCrypto: "Các ngân hàng tài chính truyền thống phải xây dựng cầu nối giữa kế thừa và kỹ thuật số. Họ phải triển khai token tiền gửi, tăng cường lợi ích dựa trên blockchain, và kết hợp bảo mật với sự tiện lợi liền mạch. Để đảm bảo tính thanh khoản, các ngân hàng phải kết hợp đổi mới và bảo hiểm."

Khả năng này đặc biệt quan trọng khi xét đến khoảng cách bảo vệ người tiêu dùng giữa các ngân hàng truyền thống và các nhà phát hành stablecoin phi ngân hàng. Các ngân hàng truyền thống cung cấp bảo hiểm FDIC, bảo đảm tiền gửi lên đến 250.000 đô la mỗi người gửi. Bảo hiểm này được chính phủ Hoa Kỳ hỗ trợ và là bảo lãnh mạnh nhất trong thế giới tài chính.

Bảo hiểm FDIC không áp dụng cho các nhà phát hành stablecoin bên ngoài ngành ngân hàng. Mặc dù Đạo luật GENIUS nhằm đảm bảo dự trữ và kiểm toán mạnh mẽ cho stablecoin, nhưng "đợt chạy" đối với nhà phát hành vẫn có thể dẫn đến các vấn đề vận hành, vấn đề thanh khoản hoặc tình huống stablecoin mất mốc 1 đô la. Trong những trường hợp như vậy, việc phục hồi phụ thuộc vào khả năng thanh toán và tính toàn vẹn hoạt động của nhà phát hành.

Ngược lại, nếu một ngân hàng được bảo hiểm FDIC thất bại, các khoản tiền gửi được bảo hiểm sẽ được giữ an toàn. FDIC can thiệp để ngăn chặn tổn thất gốc, đó là mục đích cốt lõi của bảo hiểm tiền gửi: bảo vệ người tiêu dùng khỏi sự thất bại của ngân hàng.

Ông Hoàng bổ sung: "Nếu không có bảo hiểm tiền gửi, người tiêu dùng sẽ phải đối mặt với rủi ro bảo mật và mất thanh khoản, với sự thiếu rõ ràng về tính minh bạch của dự trữ thực tế. Trong các đợt rút tiền quy mô lớn, stablecoin có thể gặp khó khăn trong việc duy trì tính ổn định trong áp lực."

Bằng cách tận dụng những lợi ích quan trọng này, các ngân hàng có thể duy trì sức hấp dẫn mạnh mẽ đối với những người tiêu dùng ưu tiên các khoản tiền gửi được bảo đảm.

Tương lai tài chính, hệ thống lai

Sự xuất hiện của stablecoin do các nhà bán lẻ lớn hoặc các tổ chức phi ngân hàng phát hành đại diện cho một sự thay đổi quan trọng trong ngành tài chính. Sự phát triển này có thể ảnh hưởng đến tương lai của mô hình ngân hàng truyền thống và có thể thay đổi các dòng vốn hiện có.

Mỗi bên đều có những lợi thế riêng, làm cho sự cạnh tranh trở nên gay gắt hơn. Kết quả là có khả năng sẽ là một hệ thống tài chính lai, trong đó cả các tổ chức phi ngân hàng và ngân hàng sẽ giành được vị trí của mình hoặc từ từ biến mất.

Những người chiến thắng cuối cùng sẽ là những người kết hợp tốt nhất đổi mới công nghệ với sự tin cậy, bảo mật và tuân thủ quy định.