Tác giả: Mario @IOSG

Liên kết gốc: https://mp.weixin.qq.com/s/JYz6jr2MJde2pv0qQquJ1A

Wynn thường công khai hiển thị vị thế nhập cảnh của mình, phản ứng với biến động thị trường theo thời gian thực và thậm chí bỏ qua các khoản thanh lý tám chữ số. Nhưng chìa khóa thực sự không phải là Wynn là ai, mà là nơi anh ấy giao dịch.

Wynn thường công khai hiển thị vị thế nhập cảnh của mình, phản ứng với biến động thị trường theo thời gian thực và thậm chí bỏ qua các khoản thanh lý tám chữ số. Nhưng chìa khóa thực sự không phải là Wynn là ai, mà là nơi anh ấy giao dịch.

Hyperliquid đã xây dựng blockchain Layer 1 của riêng mình, cũng được gọi là “Hyperliquid”, được thiết kế để có hiệu suất cao. Điều này cho phép thực hiện giao dịch với tốc độ và sự ổn định mà các nhà giao dịch tần suất cao yêu cầu.

$HYPE

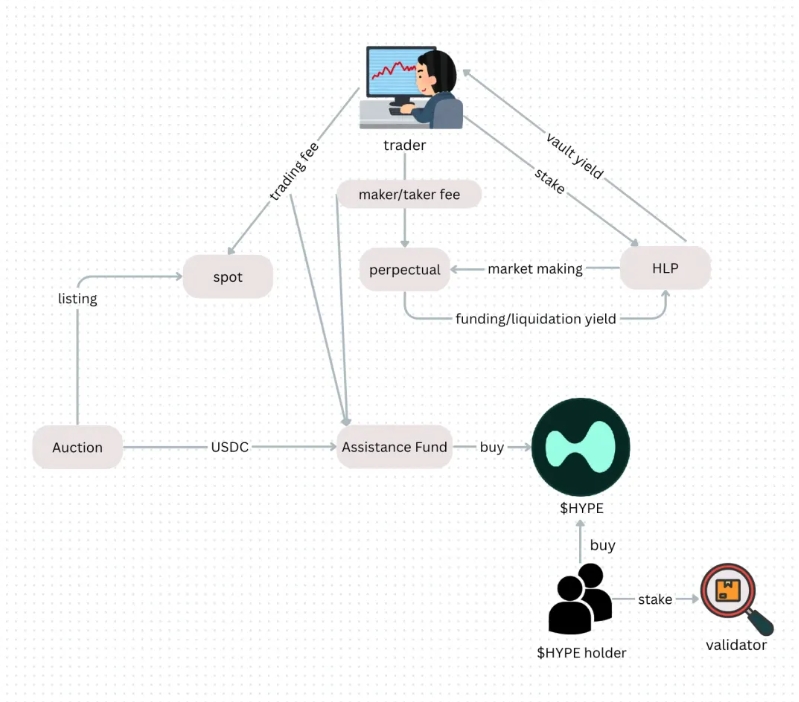

Hyperliquid không chỉ là một nền tảng giao dịch mà còn là một hệ thống tài chính chuỗi hoàn chỉnh và token cốt lõi của nó là $HYPE.

Nếu Hyperliquid muốn thực sự thách thức địa vị niêm yết của sàn giao dịch tập trung , họ phải cải thiện khả năng hiển thị UI, hoạt động và mối liên kết với thị trường thứ cấp.

Hyperliquid không chỉ phục vụ các nhà giao dịch tích cực mà còn cung cấp cho người dùng một cách để lợi nhuận thụ động thông qua hệ thống kho tiền, cho phép các quỹ tham gia vào các chiến lược Giao dịch Algo (Giao dịch thuật toán).

Liên kết gốc: https://mp.weixin.qq.com/s/JYz6jr2MJde2pv0qQquJ1A

Tóm lại

Hyperliquid là một DEX hợp đồng vĩnh viễn trên chuỗi cực nhanh chạy trên Lớp 1 do chính họ phát triển, cung cấp hiệu suất cấp sàn sàn giao dịch tập trung trong khi vẫn duy trì tính minh bạch trên chuỗi.

Mã thông báo gốc $HYPE chịu trách nhiệm quản lý mạng lưới, có thể giảm phí giao dịch sau khi đặt cược và nắm bắt giá trị thông qua việc mua lại đấu giá niêm yết.

Tính thanh khoản cốt lõi của giao thức là HLP Vault, một kho tiền hỗn hợp kết hợp giữa nhà tạo lập thị trường và người thanh lý, chiếm hơn 90% TVL

Vào tháng 3 năm 2025, Hyperliquid đã gặp phải một sự kiện thiên nga đen nghiêm trọng: sự kiện thao túng $JELLYJELLY, gần như đã gây ra một đợt thanh lý chuỗi toàn bộ kho tiền

Sự cố này đã phơi bày vấn đề tập trung hóa của quản trị trình xác thực: Hyper Foundation đã can thiệp để tránh sụp đổ, đảm bảo sự tồn tại nhưng lại gây ra tranh cãi phi tập trung

Tuy nhiên, sau cuộc khủng hoảng, Hyperliquid đã nhanh chóng phục hồi với sự gắn bó của cá voi và sự mở rộng sinh thái, thiết lập mức cao mới về khối lượng giao dịch, lãi suất mở và $HYPE giá

Ngày nay, nền tảng (bao gồm cả HyperEVM) đã ra mắt hơn 21 dApp mới, bao gồm NFT, công cụ DeFi và cơ sở hạ tầng kho tiền, với các chức năng vượt xa sàn giao dịch vĩnh viễn

1. Cá voi “Degen ” được buôn bán ở đâu?

James Wynn là một degen nổi tiếng trong cộng đồng crypto . Ông là một con cá voi nặc danh đã biến 210 đô la thành 80 triệu đô la trong ba năm. Thành tựu nổi tiếng nhất của ông là biến 7.000 đô la $PEPE thành 25 triệu đô la và ông thường sử dụng đòn bẩy 40x để tạo ra các vị thế chín chữ số. [1]

Wynn thường công khai hiển thị vị thế nhập cảnh của mình, phản ứng với biến động thị trường theo thời gian thực và thậm chí bỏ qua các khoản thanh lý tám chữ số. Nhưng chìa khóa thực sự không phải là Wynn là ai, mà là nơi anh ấy giao dịch. Hyperliquid là đấu trường mới cho Wynn và tất cả degen có đòn bẩy cao, vị thế cao. Những con cá voi nặc danh(như "Insider") giao dịch các vị thế lớn trên Hyperliquid và hiện tại các vị thế của họ được giới truyền thông crypto Trung Quốc coi là thước đo tâm lý thị trường theo thời gian thực và địa vị của nền tảng.

Vậy Hyperliquid đã đạt đến mức này như thế nào? Tại sao các nhà giao dịch có rủi ro cao lại chọn nó?

Chúng ta hãy tháo rời chúng từng cái một.

2. Hyperliquid là gì?

Hyperliquid là một sàn giao dịch phi tập trung, nhưng không áp dụng mô hình AMM như Uniswap .

Nó sử dụng cơ chế sổ lệnh hoàn toàn trên chuỗi và không đặt giá thông qua các nhóm thanh khoản mà thông qua khớp lệnh trên chuỗi, cung cấp trải nghiệm giao dịch theo thời gian thực tương tự như CEX. Lệnh giới hạn, giao dịch, lệnh rút và thanh lý đều diễn ra minh bạch trên chuỗi và việc thanh toán có thể được hoàn tất trong một khối.

Hyperliquid đã xây dựng blockchain Layer 1 của riêng mình, cũng được gọi là “Hyperliquid”, được thiết kế để có hiệu suất cao. Điều này cho phép thực hiện giao dịch với tốc độ và sự ổn định mà các nhà giao dịch tần suất cao yêu cầu.

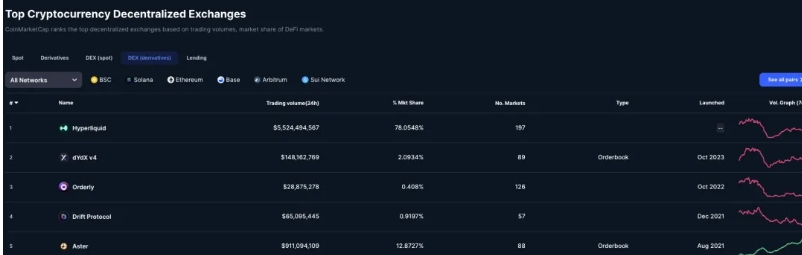

Hiệu suất này không phải là lời hứa suông. Đến tháng 6 năm 2025, thị phần của Hyperliquid trên phái sinh trên chuỗi đã đạt 78%, với khối lượng giao dịch hàng ngày là hơn 5,5 tỷ đô la. [2]

$HYPE

Hyperliquid không chỉ là một nền tảng giao dịch mà còn là một hệ thống tài chính chuỗi hoàn chỉnh và token cốt lõi của nó là $HYPE.

Tokenomics và triết học

$HYPE có tổng nguồn cung là 1 tỷ, được phân phối cho khoảng 94.000 người dùng thông qua đợt airdrop quy mô lớn (310 triệu, 31%) vào tháng 11 năm 2024, khiến đây trở thành một trong những dự án có phân phối người dùng thực tế nhất trong những năm gần đây. [3]

Tổng cộng 70% được phân bổ cho airdrop cộng đồng, ưu đãi và người đóng góp: không có VC. Đây là ý tưởng rõ ràng từ người sáng lập Jeffrey Yan, một sinh viên tốt nghiệp toán học Harvard và là cựu kỹ sư giao dịch tần suất cao tại Hudson River Trading.

Yan đã công khai tuyên bố rằng “việc để các VC kiểm soát mạng lưới sẽ là một vết sẹo”. Ông hy vọng xây dựng một hệ thống tài chính “do người dùng xây dựng và thuộc về người dùng”. [4]

Khái niệm "cộng đồng là trên hết + hiệu suất giao thức" cũng được phản ánh trong thiết kế cơ chế của $HYPE: nó không chỉ là một công cụ quản trị mà còn là một mã thông báo thực tế.

#Tính thiết thực

Ngoài chức năng quản lý, $HYPE còn được sử dụng trực tiếp để giảm phí giao dịch. Người dùng có thể stake $HYPE để được giảm phí.

Ngoài ra, $HYPE cũng là cốt lõi của bảo mật mạng. Hyperliquid chạy trên cơ chế đồng thuận Proof-of- stake . Staking $HYPE không chỉ để giảm phí hoặc kiếm phần thưởng, mà còn là cơ sở của toàn bộ cơ chế khối.

Để trở thành người xác thực, bạn phải đáp ứng các yêu cầu sau:[5]

Đã đặt cược ít nhất 10.000 $HYPE

Vượt qua xác minh danh tính KYC/KYB

Xây dựng cơ sở hạ tầng có tính khả dụng cao (bao gồm nhiều nút không xác thực)

Hiệu suất của nút sẽ được theo dõi liên tục và việc phân phối cổ phần sẽ được quản lý thông qua chương trình ủy quyền của Hyper Foundation.

Lợi nhuận staking hàng năm hiện tại dành cho người xác thực là khoảng 2,5% và đường cong lợi nhuận được thiết kế dựa trên mô hình Ethereum.

Các tính năng khác của Hyperliquid

a.Cơ chế đấu giá HIP-1: Quy trình niêm yết tiền xu phi tập trung

Một trong những cơ chế độc đáo nhất và thường bị đánh giá thấp của Hyperliquid là hệ thống niêm yết dựa trên đấu giá: HIP-1.

Cơ chế này xác định tính đủ điều kiện niêm yết của các mã thông báo mới thông qua đấu giá kiểu Hà Lan trên chuỗi:

Giá khởi điểm gấp đôi giá giao dịch lần;

Sự suy giảm tuyến tính kéo dài trong 31 giờ, đạt mức thấp nhất là 10.000 USDC;

Địa chỉ ví đầu tiên chấp nhận mức giá hiện tại sẽ có quyền tạo và niêm yết Token.

Không giống như sàn giao dịch tập trung(như Binance và Coinbase) hoạt động trong hộp đen và tính phí niêm yết cao, niêm yết HIP-1 hoàn toàn minh bạch, không cần đàm phán và không có sự phân bổ nội bộ.

Ví dụ, vào cuối năm 2024, CEO của Moonrock Capital đã cáo buộc Binance yêu cầu 15% số token từ một dự án Tier 1 làm phí niêm yết (khoảng 50 triệu đô la đến 100 triệu đô la). Coinbase thậm chí còn được đồn đại là yêu cầu tới 300 triệu đô la phí niêm yết. [6]

Ngay cả khi Binance triển khai cơ chế "Bình chọn hàng loạt để niêm yết", vẫn còn vấn đề chưa rõ ràng là bỏ phiếu cho 2 dự án trong danh sách nhưng thực tế lại khởi chạy 4 dự án.

Trên Hyperliquid:

Quá trình đấu giá được thực hiện hoàn toàn trên chuỗi và thông qua các hợp đồng thông minh;

100% phí niêm yết sẽ được chuyển vào Quỹ hỗ trợ và được sử dụng để mua lại và phá hủy $HYPE;

Không có hoa hồng nhóm và không có vị trí được giữ trước.

So với các giao thức khác, nơi phí niêm yết chủ yếu được nhóm và VC thu thập, logic phân phối phí của Hyperliquid là: tất cả phí đều do cộng đồng thu được: được chia sẻ bởi HLP, quỹ hỗ trợ và nhà xuất bản tại chỗ. [7]

Tuy nhiên, mặc dù cơ chế minh bạch, thị trường giao ngay của Hyperliquid vẫn có những vấn đề rõ ràng: hầu hết giá giao dịch đấu giá đều gần với giá dự trữ (như 500 $HYPE), phản ánh sự quan tâm hạn chế của thị trường đối với niêm yết giao ngay; khối lượng giao dịch mã thông báo sau khi niêm yết cực kỳ thấp; trang chính thức không đánh dấu rõ ràng thông tin về niêm yết mới, dẫn đến sự chú ý thấp; thị trường giao ngay hiện tại chỉ chiếm 2% tổng khối lượng giao dịch giao ngay của DEX, trong đó 84% là cặp $HYPE/USDC.

Nếu Hyperliquid muốn thực sự thách thức địa vị niêm yết của sàn giao dịch tập trung , họ phải cải thiện khả năng hiển thị UI, hoạt động và mối liên kết với thị trường thứ cấp.

b. Cơ chế két sắt

Hyperliquid không chỉ phục vụ các nhà giao dịch tích cực mà còn cung cấp cho người dùng một cách để lợi nhuận thụ động thông qua hệ thống kho tiền, cho phép các quỹ tham gia vào các chiến lược Giao dịch Algo (Giao dịch thuật toán).

Hiện nay có hai loại két sắt:

Vault do người dùng tạo: Bất kỳ ai cũng có thể tạo một vault và sử dụng pool để giao dịch. Các nhà đầu tư chia sẻ lợi nhuận và thua lỗ theo tỷ lệ, và người quản lý vault có thể tính 10% lợi nhuận làm phí quản lý. Để đảm bảo lợi ích được thống nhất, người quản lý phải thế chấp không dưới 5% TVL (tổng giá trị bị khóa) của vault. Mô hình này tương tự như "Copy Trading" của sàn giao dịch tập trung.

HLP (Nhà cung cấp Hyperliquidity): Kho lưu trữ HLP chạy các chiến lược tạo lập thị trường trên Hyperliquid. Mặc dù việc thực hiện chiến lược hiện vẫn được thực hiện ngoài chuỗi, các vị thế, lệnh chờ, lịch sử giao dịch, tiền gửi và rút tiền, cùng các dữ liệu khác đều có sẵn công khai trên chuỗi theo thời gian thực và có thể được bất kỳ ai kiểm toán. Bất kỳ ai cũng có thể cung cấp thanh khoản cho HLP và chia sẻ lợi nhuận và thua lỗ theo tỷ lệ. HLP không tính bất kỳ khoản phí quản lý nào và tất cả lợi nhuận và thua lỗ sẽ được phân phối theo tỷ lệ đầy đủ cho mỗi cổ phần của nhà cung cấp trong kho lưu trữ. [8]

Hiện tại HLP chiếm 91% tổng TVL của Hyperliquid. Các chiến lược của công ty này được chia thành hai loại:

Tạo lập thị trường: Liên tục đăng báo giá mua/bán và kiếm lợi nhuận từ chênh lệch giá.

Người thanh lý: Khi ký quỹ của người dùng giảm xuống dưới ký quỹ duy trì, nền tảng sẽ cố gắng đặt lệnh giới hạn để đóng vị thế; nếu vị thế thấp hơn 66% ký quỹ duy trì, hệ thống sẽ gọi kho thanh lý để tiếp quản vị thế; HLP cố gắng đóng vị thế ở mức giá giới hạn để giảm trượt giá và rủi ro; nếu rủi ro quá lớn và không thể kiểm soát được, cơ chế Tự động giảm đòn bẩy (ADL) sẽ được kích hoạt để buộc phải giảm vị thế.

Tóm lại, HLP = nhà tạo lập thị trường+ người thanh lý.

Với tư cách là nhà tạo lập thị trường, HLP liên tục cung cấp thanh khoản (báo giá hai chiều); với tư cách là bên thanh lý, HLP tiếp quản vị thế của người dùng đã thanh lý và giảm vị thế của họ.

bản tóm tắt

Cơ cấu thu nhập của nền tảng Hyperliquid như sau:

Phí giao dịch (Người mua/Người tạo): phân bổ cho người gửi tiền của HLP; phí giao dịch đấu giá và giao ngay: 100% được chuyển vào quỹ hỗ trợ để mua lại và tiêu hủy $HYPE; không có khoản khấu trừ hoa hồng nhóm/phí tài chính, khác với hầu hết các DEX.

Hiệu suất HLP

Chúng tôi đo lường thu nhập giao thức thực tế của HLP thông qua "Hedged PnL". Dữ liệu này không bao gồm lợi nhuận hoặc lỗ thả nổi của các vị thế do biến động thị trường gây ra, mà chỉ bao gồm: phí giao dịch taker/maker; thu nhập tỷ lệ tài trợ; phí thanh lý, v.v.

Do đó, nó phản ánh khả năng "Alpha" thực sự của giao thức.

Dữ liệu cho thấy trong đợt tăng giá năm 2025, vị thế ròng hàng ngày của HLP thường là âm, cho thấy rằng họ đã short thị trường hầu hết thời gian. Điều này là do nền tảng đã đặt lượng lớn lệnh mua giới hạn và HLP đã thụ động chấp nhận lệnh bán, dẫn đến tổng thể là một lệnh bán khống.

Vào tháng 3, chúng ta có thể thấy rõ một sự gia tăng đột biến, với mức phơi nhiễm danh nghĩa ròng gần -50 triệu đô la. Đây chính xác là thời điểm Hyperliquid gần như bị phá hủy vào ngày xảy ra sự cố $JELLYJELLY.

3. Rủi ro của Hyperliquid

Các vấn đề tập trung rủi ro của HLP

Như đã đề cập trước đó, HLP chiếm hơn 90% TVL trên Hyperliquid và cũng là nguồn thanh khoản và thanh lý chính của nền tảng. Nồng độ cao như vậy gây ra rủi ro hệ thống: một khi HLP thất bại, toàn bộ nền tảng có thể sụp đổ.

Chúng ta có thể thấy rằng TVL của HLP chiếm khoảng 75% tổng TVL của toàn bộ chuỗi hypeliquid.

Điều này đã được phơi bày rõ ràng trong sự cố $JELLYJELLY vào tháng 3 năm 2025, một cuộc tấn công được dàn dựng cẩn thận gần như đã gây ra một phản ứng dây chuyền thanh lý có hệ thống trên toàn bộ kho tiền của HLP.

Quá trình sự cố được tóm tắt ngắn gọn như sau: $JELLYJELLY là một dự án meme + ICM trên Solana , với giá trị vốn hóa thị trường lên tới 250 triệu đô la, sau đó giảm xuống còn 10 triệu đô la và tính thanh khoản của nó cực kỳ thấp; kẻ tấn công đã gửi 3,5 triệu đô la ký quỹ USDC trên Hyperliquid; mở một vị thế bán khống $JELLYJELLY với giá 0,0095 đô la, với số tiền vị thế short khoảng 4,08 triệu đô la; đồng thời, lượng lớn giao ngay đã được mua, khiến giá giao ngay tăng vọt; sau đó ký quỹ đã bị rút ra, khiến vị thế bị thanh lý cưỡng bức và HLP đã tiếp quản lệnh bán khống; không có bên đối tác nào mua lệnh trên thị trường và HLP thụ động nắm giữ một vị thế bán khống khổng lồ; vào thời điểm đó, khoản lỗ của các vị thế chưa đóng đã lên tới 10 triệu đô la. Nếu giá tiếp tục tăng, nó sẽ kích hoạt một vụ nổ chuỗi của toàn bộ nền tảng.

Cuối cùng, Hyperliquid đã đưa ra thông báo khẩn cấp, cho biết họ đã gặp phải "hành vi bất thường của thị trường" và nhanh chóng phối hợp với những người xác thực để bỏ phiếu hủy niêm yết hợp đồng JELLY và buộc phải thanh lý.

Nhưng điểm mấu chốt là: giá đóng cửa không phải là giá trên chuỗi, mà là giá nội bộ là 0,0095 đô la, tương đương với việc đánh dấu thủ công $JELLYJELLY là mức giảm 80%.

Mặc dù điều này cho phép HLP kiếm được một khoản lợi nhuận nhỏ và thoát khỏi tình trạng này, nhưng nó cũng đặt ra những câu hỏi lớn về quản trị: Ai có thể thay đổi thủ công việc thực hiện hợp đồng? Giá của Oracle có đáng tin cậy không? Nếu một hợp đồng có thể bị hủy niêm yết, thì phi tập trung có còn ý nghĩa không?

Liệu quản trị xác thực có phải là ngõ cụt không?

Liệu quản trị xác thực có phải là ngõ cụt không?

Sự cố lần không chỉ thách thức tính ổn định của HLP mà còn làm lung lay nền tảng phi tập trung mà Hyperliquid tuyên bố.

Trong quá trình thanh lý $JELLYJELLY, nhóm xác thực Hyperliquid đã nhanh chóng phối hợp: dừng giao dịch hợp đồng; ghi đè dữ liệu oracle; hủy niêm yết tài sản thủ công và buộc thanh lý các vị thế.

Nhưng đây là sự thật đau lòng: hầu hết các trình xác thực đều có mối quan hệ trực tiếp với Hyper Foundation.

Theo dữ liệu trên chuỗi, tính đến thời điểm xảy ra sự cố: Hyper Foundation kiểm soát 5 trong số 16 trình xác thực; tổng số cổ phần chiếm 78,5%;[10]

Tính đến tháng 6 năm 2025, tổ chức này vẫn kiểm soát khoảng 65,3% tỷ lệ thế chấp.

Do đó, cái gọi là quản trị xác thực về cơ bản gần với “cơ chế ứng phó khẩn cấp nội bộ” hơn là phi tập trung thực sự.

Cộng đồng cũng chỉ ra: Vì có thể hủy niêm yết, vậy Hyperliquid chỉ là "kiến trúc DEX + thực thi CEX" thôi sao?

Mặc dù quản trị tập trung lần đã tránh được sự sụp đổ của hệ thống, người dùng bắt đầu đặt câu hỏi về uy tín lâu dài của Hyperliquid. Sau sự cố, TVL của HLP đã giảm đáng kể và người dùng đã rút tiền để tránh rủi ro.

Hyperliquid đã phục hồi nhanh như thế nào sau cuộc khủng hoảng?

Trong lĩnh vực crypto, việc bị thẩm vấn không phải là điều nguy hiểm, nhưng việc bị "thay thế" thì mới là điều nguy hiểm.

Sau đợt bán khống vào tháng 3 năm 2025, kho tiền HLP của Hyperliquid gần như đã cạn kiệt, và cơ chế quản lý cũng bị vướng vào một cuộc tranh cãi tập trung. Vào thời điểm đó, nhiều người tin rằng nó đã bị diệt vong. Vào ngày 7 tháng 4, $HYPE đã giảm xuống còn 9 đô la, và thị trường tràn ngập FUD và lo ngại về rủi ro kho tiền.

Tuy nhiên, chỉ hơn một tháng sau đó, $HYPE đã phục hồi mạnh mẽ lên hơn 35 đô la, lập mức cao kỷ lục mới và quay trở lại bảng xếp hạng 20 tài sản crypto hàng đầu theo FDV.

4. Điều gì giúp Hyperliquid biến thất bại thành chiến thắng?

Cá voi không bao giờ rời đi

Ngay cả ở đỉnh điểm của sự cố $JELLYJELLY, Hyperliquid vẫn duy trì khoảng 9% khối lượng giao dịch hợp đồng vĩnh viễn của Binance. Đây không chỉ là dữ liệu mà còn là tín hiệu: bất chấp sự bùng nổ của cuộc khủng hoảng lòng tin của nền tảng, các nhà giao dịch tổ chức, cá voi và KOL vẫn tiếp tục sử dụng Hyperliquid.

Tại sao? Bởi vì nó đáp ứng được nhu cầu cốt lõi của thị trường hiện tại: giao dịch phái sinh hiệu suất cao + không yêu cầu KYC + hiệu quả vốn cực kỳ mạnh mẽ.

Không giống như sàn giao dịch tập trung như Binance hoặc OKX, các nền tảng này: yêu cầu xác minh danh tính; hạn chế quyền truy cập vào một số khu vực nhất định; và đôi khi thậm chí đóng băng tài sản của người dùng.

Hyperliquid mang lại sự tự do trong khi vẫn duy trì tốc độ và độ sâu khớp lệnh giống như CEX.

Do đó, nó cực kỳ hấp dẫn đối với những người dùng sau: những cá voi theo đuổi nặc danh và đòn bẩy; các tổ chức yêu cầu giao dịch theo chương trình (như Binance ở Hồng Kông không thể có được ủy quyền API Loại 7); KOL dựa vào hồ sơ giao dịch minh bạch để xây dựng ảnh hưởng: hình thành "bánh đà vốn + diễn ngôn".

Ngay cả sau cuộc khủng hoảng, những người dùng này không những không rời đi mà còn trở nên năng động hơn. Thị trường tiền meme do James Wynn và những người khác thúc đẩy đã biến Hyperliquid thành chiến trường cốt lõi cho hoạt động đầu cơ trên chuỗi.

Trên thực tế, sự cố $JELLYJELLY chứng minh một điều: Hyperliquid là nền tảng chuỗi duy nhất có thể "chịu được đòn tấn công nghiêm trọng" như sàn giao dịch tập trung.

Ngay cả khi cá voi bi quan, chúng cũng không có nơi nào để thoát, vì hiện tại, cổ phiếu duy nhất có đủ độ sâu để hỗ trợ hoạt động của chúng vẫn là Hyperliquid.

Sự đánh đổi thực sự: Phi tập trung so với Kiểm soát

Hyperliquid chưa bao giờ tuyên bố là "DeFi thuần túy". Mục tiêu của nó là trở thành một DEX dựa trên trải nghiệm với "người dùng là cốt lõi".

Do đó, nó đã đưa ra một sự đánh đổi thực tế: hy sinh một số phi tập trung quản trị để đổi lấy hiệu suất thực thi thông lượng cao, độ trễ thấp.

Điều này gây tranh cãi nhưng rõ ràng là có hiệu quả.

Như Foresight News đã nói:[12] “Để sống sót sau thiên nga đen, ai đó phải cầm kiếm.”

Hyperliquid đã nói rõ rằng họ sẵn sàng trở thành “người cầm kiếm” và khi giao thức gặp phải khủng hoảng lan rộng, họ sẽ chọn cách tự cứu mạng mình thông qua sự phối hợp thủ công và sự can thiệp của cấp trên.

Đây không phải là kiểm duyệt; đây là khả năng phục hồi hoạt động.

Lấy Sui Network làm ví dụ: Vào ngày 22 tháng 5 năm 2025, các nhà xác thực của Sui đã bỏ phiếu thông qua Đề án thu hồi cưỡng bức 220 triệu đô la tài sản bị đánh cắp từ Cetus, một công ty tổng hợp DEX. Đề án cho phép các nhà xác thực ghi đè quyền kiểm soát ví và thu hồi quyền truy cập hacker trong đó 160 triệu đô la tiền bị đóng băng. Toàn bộ hoạt động này được gọi là "hack hacker tặc" và đã gây ra cuộc tranh luận gay gắt.

"Cuộc phản công của hacker" này đã gây ra nhiều tranh cãi: một mặt, nó bị chỉ trích vì vi phạm nguyên tắc DeFi, mặt khác, nó được coi là biện pháp cần thiết để hệ thống tự cứu mình.

Vậy Sui có phi tập trung không? Có lẽ là không. Nhưng vấn đề là: mọi blockchain hiệu suất cao đều phải đánh đổi.

Tốc độ, tính thanh khoản, UX, bảo mật giao thức — không thể tối đa hóa tất cả cùng một lúc.

Câu hỏi chính là: Những sự đánh đổi này có minh bạch và hiệu quả không?

Các trình xác thực của Hyperliquid chủ yếu được Hyper Foundation kiểm soát, điều này gây ra rủi ro tập trung hóa. Nhưng đây cũng là lý do tại sao nó có thể phản ứng nhanh chóng với cuộc khủng hoảng $JELLYJELLY.

Người dùng bỏ phiếu bằng ví của họ: Ngay cả với FUD, lãi suất mở, TVL và thu nhập phí của Hyperliquid đều đạt mức cao kỷ lục vào tháng 5.

Trong trường hợp khẩn cấp thực sự, hầu hết người dùng không quan tâm hệ thống có "hoàn toàn phi tập trung" hay không; họ chỉ quan tâm đến: Hệ thống này có thể cứu tôi không?

Không chỉ là DEX mà còn là hệ sinh thái trên chuỗi

Mặc dù quản trị vẫn tập trung, Hyperliquid không còn chỉ là một nền tảng phái sinh nữa.

Theo dữ liệu của Cryptorank, 21 dự án mới đã được triển khai trên Hyperliquid trong ba tháng qua và tổng số dự án sinh thái vượt quá 80, bao gồm: DeFi, GameFi, NFT, công cụ phát triển và nền tảng phân tích.

Dự án NFT series Milady cũng được phát hành trên chuỗi của mình, có tên là Wealthy Hypio Babies, và giá sàn tiếp tục tăng, phản ánh tính thanh khoản gốc của chuỗi mạnh mẽ và sự quan tâm tự phát mạnh mẽ của cộng đồng.

Ngay cả sau khi trải qua các tranh chấp về quản trị và khủng hoảng thanh lý quy mô lớn, các nhà phát triển và người dùng vẫn tiếp tục đặt cược rằng Hyperliquid là Layer1 có triển vọng và hiệu suất tuyệt vời.

5. Động lực tăng trưởng thực sự của Hyperliquid

Tại sao lại là DEX?

Sàn giao dịch tập trung(CEX) thường xuyên sụp đổ và lòng tin của người dùng tiếp tục suy giảm, đẩy nhanh quá trình chuyển đổi sang DEX.

FTX sụp đổ vào năm 2022, cho thấy sàn giao dịch hàng đầu cũng có thể sụp đổ chỉ sau một đêm và đóng băng tài sản của người dùng; trong mười năm qua, CEX đã phải hứng chịu 118 cuộc tấn công hacker, với tổng thiệt hại lên tới hơn 11 tỷ đô la Mỹ, vượt xa các cuộc tấn công trên chuỗi; mỗi lần tạm ngừng rút tiền và đóng băng tài sản đều nhắc nhở người dùng: nền tảng lưu ký có rủi ro tự nhiên đối với bên thứ ba.

Với sự cải thiện của cơ sở hạ tầng thanh toán, nhiều người có thể không còn cần phải rút tiền fiat trong tương lai. Vào năm 2024, số lượng người dùng ví tự lưu trữ tăng vọt 47%, với hơn 400 triệu địa chỉ hoạt động; vào tháng 1 năm 2025, khối lượng giao dịch DEX đạt mức cao kỷ lục. Người dùng bỏ phiếu bằng chân và chuyển sang tài sản tự nắm giữ và giao dịch trên chuỗi.

Mục đích ban đầu của blockchain là: phi tập trung, kiểm soát tài sản tự chủ và không cần phải tin tưởng vào bên trung gian. Nhưng trước đây, nhiều người đã sử dụng CEX như một ví vì sự tiện lợi, bỏ qua bản chất "không phải chìa khóa của bạn, không phải tiền của bạn".

Ngày nay, nhận thức này đang thay đổi. Khi cơ sở hạ tầng phát triển và các cơ hội trên chuỗi tăng lên, tự lưu ký không chỉ là phương tiện bảo mật mà còn là điểm khởi đầu cho "tham gia sớm và lợi nhuận cao", chẳng hạn như airdrop và meme coin.

Ví dụ: $TRUMP có giá hơn 20 đô la khi được niêm yết trên CEX, nhưng chi phí mua ban đầu cho người dùng trên chuỗi thấp hơn nhiều so với mức này.

Xu hướng này cho thấy sự tiện lợi thường có nghĩa là bỏ lỡ, trong khi kiểm soát mang tính chủ động.

Trong tương lai, việc chuyển từ tập trung sang chuỗi khối sẽ không còn là vấn đề khái niệm nữa mà là sự lựa chọn giữa lợi nhuận và hiệu quả.

Tại sao lại là Hyperliquid?

Ngay cả sau cuộc khủng hoảng $JELLYJELLY, người dùng vẫn ở lại Hyperliquid và các DEX như dYdX và GMX không làm chuyển hướng người dùng.

Hyperliquid đã thực hiện đúng ba điều quan trọng sau:

Một mô hình token thực sự hướng đến cộng đồng

Hyperliquid là một trong số ít dự án DeFi được ra mắt mà không cần đầu tư VC. Không phân phối sớm, không có vòng quỹ đầu tư tư nhân; hơn 70% $HYPE đã được phân bổ cho cộng đồng, trong đó 31% airdrop đến 94.000 địa chỉ, với mức trung bình ~$45.000 cho mỗi ví.

Một mô hình token thực sự hướng đến cộng đồng

Hyperliquid là một trong số ít dự án DeFi được ra mắt mà không cần đầu tư VC. Không phân phối sớm, không có vòng quỹ đầu tư tư nhân; hơn 70% $HYPE đã được phân bổ cho cộng đồng, trong đó 31% airdrop đến 94.000 địa chỉ, với mức trung bình ~$45.000 cho mỗi ví.

Điều này mang lại ba tác động chính: một lượng người dùng ổn định được thiết lập thông qua việc kiếm điểm nửa mùa 1; có sự mua lại ổn định sau khi ra mắt (chẳng hạn như dYdX không có cơ chế này);

Không có áp lực nào buộc VC phải dỡ tải (để so sánh: hơn 50% dYdX được phân bổ nội bộ và hơn 30% GMX).

Tóm lại: người dùng không chỉ là người sử dụng mà còn là "chủ sở hữu".

Trải nghiệm giao dịch cấp độ CEX, không có rủi ro CEX

Hyperliquid đạt được: Tốc độ Binance, triển khai trên chuỗi.

GMX có vấn đề về hiệu quả AMM; dYdX v3 không khớp lệnh ngoài chuỗi; UI/UX có độ trễ rõ ràng.

Điều này thu hút các nhà đầu tư cá voi (như James Wynn, người nắm giữ hơn 1 tỷ đô la), nhà tạo lập thị trường và các nhà giao dịch tần suất cao HFT.

Ngay cả sau cuộc khủng hoảng, độ sâu và khả năng kiểm soát trượt giá của Hyperliquid vẫn ở mức cao nhất (trượt giá chỉ khoảng 0,05%).

Độ sâu sản phẩm: Hơn cả tính bền vững

Vào đầu năm 2025, Hyperliquid đã ra mắt một số mô-đun mới: ra mắt thị trường giao ngay; phát hành HyperEVM để các nhà phát triển DeFi sử dụng; ra mắt kho lưu trữ HLP và hệ thống giao dịch sao chép; ra mắt tiêu chuẩn tiền meme (HIP-1), hỗ trợ giao dịch tích hợp giao ngay + vĩnh viễn; thành lập quỹ rủi ro được hỗ trợ bởi tỷ giá thời gian thực (để mua lại và hủy bỏ $HYPE).

Chúng tạo nên "nền tảng giao dịch DeFi toàn diện": BTC giao ngay, ETH vĩnh viễn và tiền meme có thể được giao dịch đồng thời trên một UI; bạn có thể tham gia HLP hoặc theo dõi các nhà giao dịch hàng đầu; một ví xử lý tất cả các hoạt động, nhanh chóng, rẻ và không mất gas.

Ngược lại, dYdX hoặc GMX giống một "giao thức đơn lẻ" hơn, trong khi Hyperliquid đã phát triển thành một hệ sinh thái đa chức năng.

6. Phân tích độ sâu hệ sinh thái HyperEVM

HyperEVM là lớp hợp đồng thông minh do Hyperliquid ra mắt, hỗ trợ xây dựng dApp tương thích với EVM và tạo thành kiến trúc ba lớp với lớp giao dịch cốt lõi là HyperCore và lớp đồng thuận HyperBFT:

HyperCore: Tài sản cốt lõi và công cụ khớp lệnh. Tất cả tài sản nhập vào đây trước, tương đương với "cân đối sàn giao dịch".

HyperEVM: Lớp thực thi hợp đồng thông minh, hỗ trợ DeFi, NFT, GameFi và các mô-đun khác.

HyperBFT: Dựa trên cơ chế đồng thuận BFT của HotStuff, nó tối ưu hóa việc thực hiện giao dịch có độ trễ thấp, thông lượng cao.

Tài sản phải được chuyển thủ công từ HyperCore sang HyperEVM để tương tác với các hợp đồng thông minh và phí gas được thanh toán bằng $HYPE.

Làm thế nào để tham gia vào hệ sinh thái HyperEVM?

Chuỗi bên ngoài → HyperCore → HyperEVM

a. Liên kết ngoài → HyperCore

Các chuỗi được hỗ trợ phổ biến bao gồm Ethereum, Arbitrum, Solana và Bitcoin, và các tài sản được hỗ trợ bao gồm USDC, ETH, BTC, SOL, v.v.

b. HyperCore → HyperEVM

Chuỗi bên ngoài → được chuyển trực tiếp đến HyperEVM (chẳng hạn như sử dụng deBridge)

Các dự án phổ biến trên HyperEVM

DEX (không vĩnh viễn)

Hyperswap: Hỗ trợ niêm yết tiền mới và cung cấp các ưu đãi khai thác thanh khoản

Liquidswap: DEX tổng hợp, định tuyến thống nhất của nhiều nhóm

Giao thức DeFi

Hyperlend / Felix / Hypurr.fi: Hỗ trợ nhiều hình thức kết hợp cho vay, NHÀ CUNG CẤP THANH KHOẢN , v.v.

Bệ phóng

Liquidlaunch: Nền tảng khởi chạy dự án giai đoạn đầu

Tại sao HyperEVM lại quan trọng?

Khi DeFi, stablecoin, NFT và các giao thức khác liên tục được triển khai trên HyperEVM, các giao dịch trên chuỗi ngày càng trở nên sôi động và mức tiêu thụ $HYPE làm token thanh toán gas cũng tăng, hình thành nên logic giảm phát. Tất cả phí gas (bao gồm phí cơ bản và phí ưu tiên) sẽ bị xóa bỏ.

Ngoài ra, airdrop trong tương lai cũng có thể liên quan đến hoạt động EVM để thúc đẩy hơn nữa quá trình di chuyển của người dùng và nhà phát triển.

Điều này có nghĩa là HyperEVM không chỉ là một chức năng bổ sung mà còn mang lại hiệu ứng mạng lưới thực sự và bánh đà tường thuật:

Triển khai dự án mới → Tăng mức tiêu thụ gas → Hỗ trợ $HYPE Giá trị → Thu hút thêm người dùng → Thu hút thêm nhà phát triển → Lặp lại

Dự án beta cao tiềm năng: Mã thông báo sinh thái

Trong khi $HYPE vẫn là tài sản cốt lõi nắm bắt giá trị của hệ thống Hyperliquid, các token mới nổi trên HyperEVM (như $LIQD, token quản trị và khuyến khích của hệ sinh thái LiquidSwap, phân phối $HYPE cho người đặt cược) cung cấp mức độ tiếp xúc beta cao hơn với sự tăng trưởng của hệ sinh thái. Các token này thường đại diện cho:

Mô hình chia sẻ thu nhập thu cục bộ

Tài sản cơ bản của DeFi

Cơ hội thanh khoản sớm

Theo $HYPE, các token này có thể được hưởng lợi từ: khối lượng giao dịch và dòng người dùng tăng, cải thiện tiện ích token và khả năng thu phí; APY tăng được tỷ suất lợi nhuận theo $HYPE, chẳng hạn như được chứng minh bằng $LIQD staking; tiềm năng tăng giá đầu cơ khi các nhà giao dịch chuyển sang các dự án hệ sinh thái có giá trị vốn hóa thị trường nhỏ hơn; và airdrop hoặc các ưu đãi quản trị liên quan đến việc áp dụng sớm.

Trong hệ sinh thái gộp tốc độ cao như HyperEVM, loại token "người bán nước" này (phí gas do $HYPE điều khiển, nhưng không có mối tương quan mạnh trong thiết kế token) có thể hoạt động tốt hơn $HYPE chính nó trong các chu kỳ đầu.

Ví dụ: Nếu $HYPE tăng gấp đôi và $LIQD với FDV < $100M tăng theo độ sâu hỗ trợ, thì có thể tăng lên 4 lần.

Loại token này không chỉ là một dự án hút máu mà còn là công cụ khuếch đại tăng trưởng sinh thái - sử dụng nhiều hơn → nhiều gas hơn → nhiều sự phá hủy HYPE hơn.

Hình thành chu kỳ dương của bánh đà.

7. Kết luận

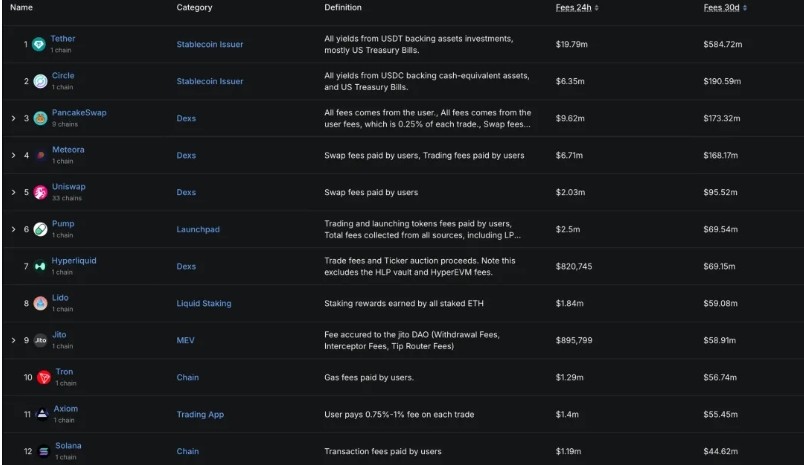

Mặc dù nhiều người coi Hyperliquid là “một DEX khác” hoặc “L1 mới nổi”, dữ liệu về phí lại cho thấy một câu chuyện khác:

Hyperliquid xếp thứ bảy trong số tất cả các giao thức về phí 30 ngày (69,15 triệu đô la), vượt qua TRON, Solana và thậm chí cả Lido, đơn vị dẫn đầu Staking .

Và con số này không bao gồm thu nhập từ HLP Vault và HyperEVM, cho thấy tiềm năng thu nhập của nó vẫn chưa được khai thác hết.

Về mặt định giá, các yếu tố cơ bản của Hyperliquid tương đương với L1 chính thống, nhưng tiềm năng thực sự của nó nằm ở việc trở thành nền tảng giao dịch DeFi gốc đầu tiên có thể cạnh tranh với CEX về trải nghiệm giao dịch, phí và khả năng thực hiện.

Hầu hết các DEX vẫn dựa vào mô hình swap với tính thanh khoản kém, trong khi Hyperliquid đã xây dựng một sổ lệnh thực sự + cơ chế HLP2, với mức trượt giá xuyên chuỗi được kiểm soát trong vòng 0,3% và không cần phải thường xuyên chuyển đổi ví.

Chúng tôi tin rằng Hyperliquid đang trở thành nền tảng giao dịch duy nhất cần thiết trên chuỗi, từ giao ngay đến vĩnh viễn, và sau đó là toàn bộ hệ sinh thái.

Theo một nghĩa nào đó, nó không nhằm mục đích đánh bại Uniswap mà nhắm trực tiếp vào Binance.[16]

Tại sao không thể sao chép một Hyperliquid khác?

Ngay cả khi bạn muốn tham gia vào "DEX vĩnh cửu bùng nổ" tiếp theo, tôi nghĩ rằng những lợi ích của DEX đã không còn nữa.

Bốn lý do:

Thị phần đè bẹp

Nó chiếm 80% khối lượng giao dịch liên tục trên chuỗi, với khối lượng giao dịch hàng tuần hơn 60 tỷ đô la, tạo thành một vòng tròn khép kín của thanh khoản → người dùng → thanh khoản. Nếu các dự án mới muốn tham gia, trước tiên họ phải bù đắp cho hàng tỷ khối lượng giao dịch hàng ngày - điều này cực kỳ khó khăn.

Một mô hình kinh tế không thể sao chép

Không có VC, khởi nghiệp tự tài trợ, không phải meme, nhưng xây dựng lòng tin thực sự và tính nhất quán lâu dài. DEX mới cần tài trợ, phát hành token, cổ phiếu dự trữ, công bố kiểm tra lý lịch, ưu đãi token... Cấu trúc người dùng hoàn toàn khác.

Đội ngũ sáng lập hàng đầu

Những người sáng lập đến từ HRT, MIT và Caltech, và bối cảnh tần số cao của họ trực tiếp thiết kế cơ sở hạ tầng cấp CEX. Người sáng lập "Jeff" đã từng tiết lộ rằng mạng lưới liên lạc của ông đã là những nhà giao dịch cao cấp và những người này đã trở thành người dùng và nguồn phản hồi sớm nhất. Loại "hào" này rất khó để những người khác sao chép.

Hệ sinh thái sản phẩm trưởng thành

Hyperliquid không chỉ là một DEX mà còn là một L1 hiệu suất cao hoàn chỉnh - kiến trúc cơ bản, cấu trúc người dùng và mô hình quản trị của nó đều nhất quán.

phụ lục

[1] @0xNonceSense, “Sự thay đổi $PEPE khiến anh ấy trở thành một vị thần.” https://x.com/0xNonceSense/status/1928105523502796848

[2] CoinMarketCap, Bảng xếp hạng DEX Derivatives https://coinmarketcap.com/rankings/exchanges/dex/?type=derivatives

[3] Xverse, $HYPE tokenomics, https://www.xverse.app/blog/what-is-hyperliquid-blockchain

[4] Khi Sự Thay Đổi Xảy Ra E95, https://www.youtube.com/watch?v=WeRh589I76o

[5] gitbook siêu thanh khoản, https://hyperliquid.gitbook.io/hyperliquid-docs/validators/delegation-program

[6] https://dailyhodl.com/2024/11/05/binance-co-founder-dispels-rumors-that-crypto-exchange-asks-for-tokens-prior-to-listing/

[7] https://assistancefund.top/

[8] https://hyperliquid.medium.com/hyperliquidity-provider-hlp-democratizing-market-making-bb114b1dff0f

[9] Quá trình tấn công ai_9684xtpa, https://x.com/zuoyeweb3?lang=en

[10] https://x.com/zuoyeweb3/status/1905667783431700854

[11] https://www.theblock.co/data/decentralized-finance/derivatives

[12] https://x.com/Foresight_News/status/1925509022343377104

[13] https://x.com/SKYGG_Official/status/1879862273814204486

[14] https://cryptorank.io/ecosystems/hyperliquid

[15] https://web3.okx.com/nft/collection/base/hypio

[16] https://mint-ventures.medium.com/a-quick-overview-of-hyperliquid-current-product-status-economic-model-and-valuation-bd82bfcfd802