Tác giả: Sun Lijian, Viện nghiên cứu phát triển Phúc Đán

Chính sách thuế quan hiện tại của Hoa Kỳ đang dẫn đến giảm niềm tin của thị trường vào đồng đô la Mỹ. Tại Diễn đàn Lujiazui 2025, stablecoin, như một sự thay thế cho đồng đô la Mỹ, đã trở thành một chủ đề nóng. Các vị khách tại cuộc họp cho biết, stablecoin đô la Mỹ có thể thúc đẩy hơn nữa hiện tượng đô la hóa và mang lại nhiều tác dụng phụ. Stablecoin chính xác là gì? Hiện tại, mọi tầng lớp xã hội nghĩ gì về triển vọng của stablecoin? Nó sẽ đi về đâu? Sun Lijian, giám đốc Trung tâm nghiên cứu tài chính của Viện nghiên cứu phát triển Fudan, đã chấp nhận lời mời của Kênh tổng hợp tin tức truyền hình Thượng Hải để giải thích các vấn đề liên quan. Nội dung sau đây được Viện nghiên cứu phát triển biên tập dựa trên nội dung phỏng vấn và nội dung bổ sung của Giáo sư Sun để độc giả tham khảo. Bạn cũng có thể nhấn để đọc văn bản gốc để xem video phỏng vấn.

Chính sách thuế quan hiện tại của Hoa Kỳ đang dẫn đến giảm niềm tin của thị trường vào đồng đô la Mỹ. Tại Diễn đàn Lujiazui 2025, stablecoin, như một sự thay thế cho đồng đô la Mỹ, đã trở thành một chủ đề nóng. Các vị khách tại cuộc họp cho biết, stablecoin đô la Mỹ có thể thúc đẩy hơn nữa hiện tượng đô la hóa và mang lại nhiều tác dụng phụ. Stablecoin chính xác là gì? Hiện tại, mọi tầng lớp xã hội nghĩ gì về triển vọng của stablecoin? Nó sẽ đi về đâu? Sun Lijian, giám đốc Trung tâm nghiên cứu tài chính của Viện nghiên cứu phát triển Fudan, đã chấp nhận lời mời của Kênh tổng hợp tin tức truyền hình Thượng Hải để giải thích các vấn đề liên quan. Nội dung sau đây được Viện nghiên cứu phát triển biên tập dựa trên nội dung phỏng vấn và nội dung bổ sung của Giáo sư Sun để độc giả tham khảo. Bạn cũng có thể nhấn để đọc văn bản gốc để xem video phỏng vấn.

Câu hỏi 1

Người dẫn chương trình: Giáo sư Sun, trước tiên, ông có thể giúp hầu hết khán giả của chúng ta giải một số câu đố được không? Rốt cuộc, stablecoin vẫn còn xa lạ với hầu hết mọi người ở Trung Quốc. Ví dụ: Sự khác biệt giữa stablecoin và crypto như Bitcoin là gì? Các loại stablecoin chính trên thị trường là gì (như được hỗ trợ bằng tiền pháp định, thuật toán và tài sản kỹ thuật số)? Ai tư cách để phát hành chúng (các công ty công nghệ, tổ chức tài chính)? Cơ chế ổn định của nó đạt được như thế nào? Nó có thực sự ổn định không? Công dụng chính của stablecoin là gì?

Sun Lijian: USD Stablecoin là một crypto được neo theo đô la Mỹ, được thiết kế để duy trì sự ổn định về giá, kết hợp các lợi thế của tiền pháp định truyền thống và crypto. Mục tiêu thiết kế cốt lõi của nó là duy trì tỷ giá hối đoái cố định 1:1 (tức là 1 stablecoin ≈ 1 đô la Mỹ). Nó đóng vai trò là cầu nối giữa tài chính truyền thống và thế giới crypto, với các tính năng chính và cơ chế hoạt động độc đáo. Đầu tiên, tính năng cốt lõi của nó là neo giữ sự ổn định. Không giống như Bitcoin, có công nghệ cơ bản tương tự, việc phát hành của nó yêu cầu tài sản bằng đô la Mỹ làm tài sản thế chấp, do đó kết hợp các lợi thế tương ứng của tiền tệ tín dụng và crypto về mặt tín dụng, thanh khoản và sự tiện lợi. Tuy nhiên, mặc dù cơ sở tín dụng của crypto cũng đến từ Chuỗi công khai, nhưng sự khan hiếm của nó khiến các thuộc tính tài sản tài chính của nó mạnh hơn nhiều so với chức năng tiền tệ được sử dụng để thanh toán và giải quyết, do đó giá của nó dao động rất nhiều và thành phần đầu cơ nổi bật hơn. Biến động giá Bitcoin là khoảng 20%, trong khi biến động giá của stablecoin chỉ khoảng 0,5%. Chính sự khác biệt này khiến Bitcoin trở thành công cụ theo đuổi giá trị tài sản, trong khi stablecoin đóng vai trò lớn hơn trong thanh toán, quyết toán và phòng ngừa rủi ro .

Cơ chế hoạt động của nó có hai đặc điểm riêng biệt . Thứ nhất, về mặt cơ chế dự trữ, bên phát hành phải nắm giữ một lượng đô la Mỹ hoặc trái phiếu Mỹ tương đương làm tài sản dự trữ . Ví dụ, stablecoin chính thống như USDT và USDC yêu cầu đối với mỗi stablecoin được phát hành, phải dự trữ một khoản dự trữ là 1 đô la hoặc trái phiếu kho bạc ngắn hạn của Hoa Kỳ đáo hạn trong vòng 93 ngày để đảm bảo rằng người dùng có thể đổi stablecoin lấy đô la Mỹ theo tỷ lệ 1:1 bất kỳ lúc nào. Thứ hai, phải tuân thủ các yêu cầu của quy định. Theo Đạo luật đổi mới quốc gia stablecoin của Hoa Kỳ, được Hoa Kỳ thông qua vào ngày 17 tháng 6 năm 2025, bên phát hành tiền stablecoin phải nắm giữ ít nhất 1:1 dự trữ được hỗ trợ bởi tài sản thanh khoản cao như tiền mặt đô la Mỹ, trái phiếu kho bạc Hoa Kỳ ngắn hạn hoặc quỹ thị trường tiền tệ của chính phủ và phải chịu kiểm toán định kì và tuân thủ nghiêm ngặt các yêu cầu tuân thủ như chống rửa tiền và hiểu biết khách hàng của bạn.

Tất nhiên, stablecoin đã phát triển thành nhiều loại khác nhau và chế độ hoạt động của chúng cũng khác nhau tùy theo từng loại . Cơ chế của loại tiền tệ dự trữ hợp pháp (chế độ chính thống) stablecoin là bên phát hành gửi tài sản như đô la Mỹ hoặc trái phiếu Mỹ ngắn hạn vào ngân hàng và phải giữ lại ít nhất 1 đô la Mỹ cho mỗi stablecoin được phát hành. Ví dụ: USDC do Circle phát hành và công bố báo cáo kiểm toán hàng tháng. Tài sản dự trữ của nó bao gồm tiền mặt và trái phiếu Mỹ, và tỷ lệ dự trữ đạt 101,2% vào năm 2024. USDT do Tether phát hành. Ngoài tiền mặt, tài sản dự trữ của nó còn bao gồm giấy tờ thương mại. Nó đã gây ra tranh cãi do các vấn đề về tính minh bạch, nhưng chiếm tỷ lệ tiền mặt của nó đã tăng lên 82% vào năm 2024. Stablecoin được thế chấp bằng tài sản tiền crypto tài sản cầu người dùng thế chấp tài sản crypto tử dễ biến động như ETH, thường yêu cầu thế chấp vượt mức 150%-200%, sau đó tạo ra stablecoin. Các trường hợp tiêu biểu bao gồm Dai(do MakerDAO phát hành), có thể tạo ra Dai trị giá 100 triệu đô la Mỹ bằng cách thế chấp ETH trị giá 150 triệu đô la Mỹ. Nó duy trì sự neo giá của stablecoin vào đô la Mỹ thông qua cơ chế thanh lý tự động của các hợp đồng thông minh. Stablecoin thuật toán không dựa vào bất kỳ tài sản thế chấp vật lý nào và dựa vào các thuật toán để điều chỉnh cung và cầu thị trường (chẳng hạn như phát hành token để thu hồi stablecoin). Tuy nhiên, mô hình này tương đối rủi ro. Năm 2022, UST (Terra) đã sụp đổ do thanh lý hàng loạt, giảm mạnh từ 1 đô la xuống 0,02 đô la, khiến giá trị vốn hóa thị trường 40 tỷ đô la bốc hơi, gây ra mối quan tâm và cảnh báo rộng rãi trên thị trường.

Với sự hiểu biết trên, chúng ta có thể thảo luận về các chức năng cốt lõi stablecoin và sự phát triển các kịch bản sử dụng của chúng. Các chức năng cốt lõi của stablecoin chủ yếu được phản ánh ở bốn khía cạnh: Thứ nhất, nó là "nơi trú ẩn an toàn" trên thị trường crypto . Khi Bitcoin giảm mạnh, các nhà giao dịch sẽ chuyển đổi tài sản thành USDT hoặc USDC để phòng ngừa rủi ro. Dòng tiền chảy vào tối đa hàng ngày vào năm 2024 đạt 4,3 tỷ đô la Mỹ (dữ liệu Binance). Thứ hai, stablecoinlà accelerator cho các khoản thanh toán xuyên biên giới . Người lao động Philippines đã sử dụng USDT để chuyển tiền, với phí xử lý chỉ 0,1%, trong khi phí xử lý trung bình của các ngân hàng truyền thống là 6,3% (dữ liệu Ngân hàng Thế giới năm 2024). Thứ ba, stablecoin là cơ sở hạ tầng của hệ sinh thái DeFi . Trong sàn giao dịch phi tập trung như Uniswap , 80% cặp giao dịch liên quan đến stablecoin đô la Mỹ (như ETH/USDC). Cuối cùng, stablecoincũng có thể được sử dụng như một công cụ để chống lại lạm phát tiền tệ fiat . Ví dụ, người Argentina từng chuyển đổi tiền lương của họ sang USDT để tránh mức lạm phát hàng năm lên tới 289% của đất nước họ (dữ liệu tháng 6 năm 2024).

Cuối cùng, đồng stablecoin bằng đô la Mỹ vẫn có rủi ro cố hữu và phải đối mặt với những thách thức về mặt quản lý. Đầu tiên, chúng ta có thể hiểu được rủi ro của nó từ một số sự kiện đặc trưng. Trường hợp đầu tiên là Tether đã bị phạt 41 triệu đô la vào năm 2021 vì che giấu thâm hụt dự trữ của mình. Vì lý do này, các cơ quan quản lý của Hoa Kỳ yêu cầu các đơn vị phát hành đồng tiền stablecoin phải công bố báo cáo kiểm toán hàng tháng (quy định mới vào năm 2024). Trường hợp thứ hai là vỡ nợ ngân hàng Silicon Valley , khiến USDC tạm thời ngừng neo (tháng 3 năm 2023), gây ra một cuộc rút tiền ồ ạt khỏi ngân hàng. Sau đó, EU yêu cầu các tài sản dự trữ của các đơn vị phát hành stablecoin định phải được lưu trữ riêng biệt (theo quy định của MiCA). Trường hợp thứ ba là vào năm 2023, hacker Triều Tiên đã rửa 100 triệu đô la thông qua USDT (theo báo cáo của Liên hợp quốc), trong đó FATF đã đưa stablecoin vào quy định về quy tắc đi lại (năm 2024).

Tóm lại, bản chất của đồng đô la Mỹ stablecoin là phép chiếu được token hóa của đô la Mỹ trong thế giới blockchain và là "phần mở rộng kỹ thuật số" của bá quyền đô la Mỹ . Nó khuếch đại sự thâm nhập toàn cầu của đô la Mỹ thông qua các phương tiện kỹ thuật, nhưng nó cũng mang lại rủi ro hệ thống. Đối với người dùng thông thường, đây là một công cụ thanh toán xuyên biên giới hiệu quả; đối với các quốc gia, đây là một chiến trường mới cho các trò chơi chủ quyền tiền tệ - đây là động lực cốt lõi để Trung Quốc phát triển toàn diện quá trình quốc tế hóa nhân dân tệ kỹ thuật số và xây dựng một mạng lưới thanh toán độc lập. Cục dự trữ liên bang Hoa Kỳ đang thúc đẩy nghiên cứu và phát triển đồng đô la kỹ thuật số (CBDC), cuối cùng có thể tích hợp hoặc thay thế stablecoin tư nhân trong tương lai, củng cố thêm địa vị của đô la Mỹ trong thời đại kỹ thuật số.

Quý 2

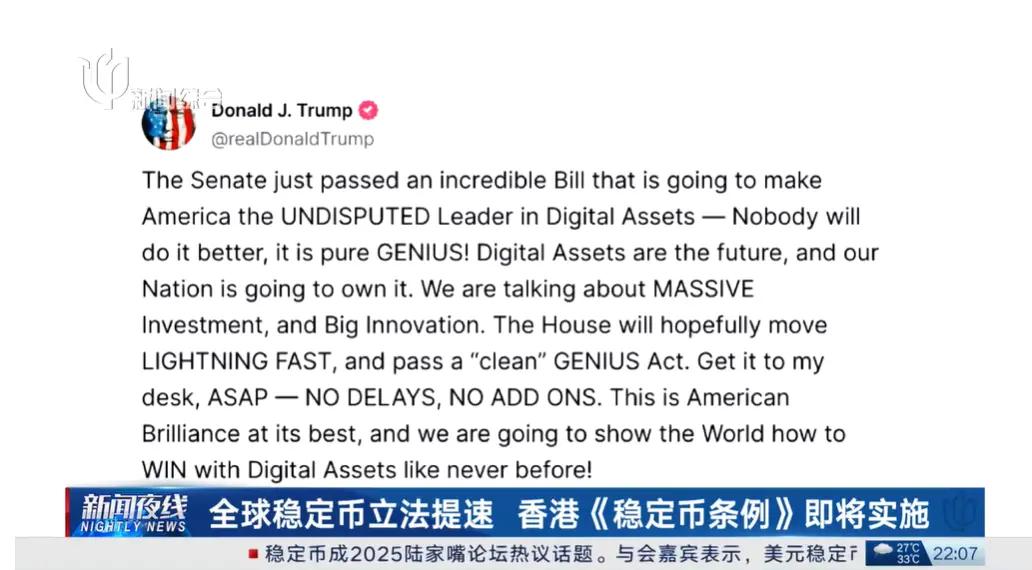

Người điều phối: Gần đây, có hai sự kiện lớn đã xảy ra trên thị trường stablecoin. Đầu tiên, vào tối ngày 5 tháng 6, Circle, công stablecoin USDC lớn thứ hai thế giới, đã chính thức niêm yết trên Sàn giao dịch New York với giá phát hành là 31 đô la Mỹ. Hiện tại, giá đã tăng vọt lên 199,59 đô la Mỹ. Một điều nữa là vào ngày 17 tháng 6, Thượng viện Hoa Kỳ đã bỏ phiếu thông qua một đạo luật liên quan đến stablecoin và dự luật sẽ được chuyển đến Hạ viện để bỏ phiếu. Vào ngày 12 tháng 6, Ant Group tiết lộ rằng họ sẽ nộp đơn xin giấy phép stablecoin tại Hồng Kông, Trung Quốc và Singapore. Trước đó, JD.com đã được chọn là một trong ba tổ chức đầu tiên được đưa vào sandbox phát hành stablecoin của Cơ quan Tiền tệ Hồng Kông. Giáo sư Sun, hiện tại mọi người đều quan tâm đến stablecoin và thậm chí việc kinh doanh cũng bắt đầu chuyển sang hoàn cảnh stablecoin . Ông có thể phân tích cùng mọi người không: Đồng stablecoin đô la Mỹ sẽ có tác động như thế nào đến hệ thống tiền tệ hiện tại?

Sun Lijian: Là tài sản crypto được neo vào đồng đô la Mỹ, stablecoin đô la Mỹ (như USDT và USDC) đang định hình lại sâu sắc logic cơ bản của hệ thống tiền tệ toàn cầu. Tác động của nó đối với hệ thống tiền tệ hiện tại chủ yếu được phản ánh ở các khía cạnh sau:

Đầu tiên, có hai khía cạnh về tác động đến địa vị của đồng đô la Mỹ. Thứ nhất, việc phát hành và lưu hành đồng đô la Mỹ stablecoin được gắn với đồng đô la Mỹ và nợ của Hoa Kỳ thực sự đóng vai trò củng cố địa vị đồng đô la Mỹ. Sau khi Đạo luật GENIUS được thông qua, đồng đô la Mỹ stablecoin đã trở thành một kênh mới để thu hút "các quỹ không phải đô la Mỹ" toàn cầu . Các nhà đầu tư toàn cầu đã đổi lấy đồng đô la Mỹ stablecoin, chuyển đổi các quỹ tiền tệ địa phương thành tài sản đô la Mỹ và gián tiếp chảy vào thị trường Hoa Kỳ, củng cố vị trí chủ đạo toàn cầu của đồng đô la Mỹ. Nói cách khác, đồng đô la Mỹ ổn định ràng buộc stablecoin kỹ thuật số với tín dụng có chủ quyền của Hoa Kỳ, mở rộng ranh giới sử dụng của đồng đô la Mỹ và tài sản đô la Mỹ và tăng cường quyền phát hành tiền kỹ thuật số của đồng đô la Mỹ một cách trá hình, giúp củng cố quyền bá chủ của đồng đô la Mỹ. Thứ hai, nó sẽ đẩy nhanh quá trình đô la hóa kỹ thuật số. Ở các quốc gia và khu vực mà đồng nội tệ không ổn định và lạm phát nghiêm trọng, mọi người sử dụng đồng đô la Mỹ stablecoin để tiết kiệm đô la Mỹ để phòng ngừa mất giá đồng nội tệ và lạm phát cao. Ở các quốc gia có lạm phát cao như Argentina và Thổ Nhĩ Kỳ, tỷ lệ thâm nhập của stablecoin đô la Mỹ vượt quá 30% (IMF 2024) và mọi người sử dụng chúng để thay thế tiền tiết kiệm nội tệ, dẫn đến sự thất bại của chính sách tiền tệ của họ. Người dân Venezuela chuyển tài sản sang sàn giao dịch nước ngoài thông qua USDT và quy mô dòng vốn chảy ra vào năm 2023 sẽ đạt 2,4 tỷ đô la Mỹ (dữ liệu Chainalysis), điều này không chỉ làm suy yếu hiệu quả của các biện pháp kiểm soát ngoại hối mà còn thúc đẩy thêm quá trình "đô la hóa kỹ thuật số" . Ngoài ra, chúng tôi cũng nhận thấy rằng ngay cả ở Hoa Kỳ, phản ứng của lãi suất thị trường stablecoin(như lãi suất tiền gửi USDC trên Compound) đối với việc tăng lãi suất Cục dự trữ liên bang Hoa Kỳ thường chậm hơn các ngân hàng truyền thống từ 3-6 tuần, điều này phản ánh rằng việc sử dụng stablecoin đang làm suy yếu các tác động chính sách của quốc gia. Mặt khác, stablecoin đang mở rộng nhanh chóng trên toàn thế giới, đặc biệt là trong chuyển tiền xuyên biên giới, với chi phí thấp và hiệu quả cao, thúc đẩy thêm quá trình "đô la hóa kỹ thuật số" toàn cầu .

Tiếp theo, chúng ta hãy xem xét sâu hơn về tác động của nó đối với thị trường tài chính. Nhu cầu về tài sản dự trữ của đồng đô la Mỹ stablecoin sẽ ảnh hưởng đến thị trường trái phiếu Mỹ. Theo yêu cầu của dự luật mới, đồng đô la Mỹ stablecoin được dự trữ với tài sản thanh khoản cao, rủi ro thấp , điều này đã đẩy nhu cầu về trái phiếu Mỹ ngắn hạn lên cao và ảnh hưởng đến xu hướng trái phiếu Mỹ . Dòng tiền stablecoin chảy vào làm tăng nhu cầu về đô la Mỹ hoặc trái phiếu Mỹ, điều này sẽ làm giảm lợi suất trái phiếu Mỹ kỳ hạn 3 tháng. Ngược lại, khi dòng tiền stablecoin chảy ra , nó sẽ đẩy tỷ suất lợi nhuận lên cao và có thể ngăn chặn tỷ suất lợi nhuận , làm suy yếu khả năng điều chỉnh hoàn cảnh tài chính Cục dự trữ liên bang Hoa Kỳ thông qua lãi suất ngắn hạn. Ngoài ra, sự vỡ nợ ngân hàng Silicon Valley vào năm 2023 đã khiến USDC tạm thời mất neo ở mức 0,87 đô la, gây ra làn sóng thanh lý quy mô lớn trên Chuỗi tài chính phi tập trung (DeFi), với số tiền thanh lý là 620 triệu đô la trong vòng 24 giờ . Hơn nữa, stablecoin trả lãi đã xuất hiện đã gây ra sự mất trung gian nghiêm trọng, ảnh hưởng trực tiếp đến sự ổn định của hệ thống ngân hàng. Tuy nhiên, Đạo luật GENIUS cấm stablecoin trả lãi, điều này làm giảm rủi ro mất trung gian ở một mức độ nhất định.

Thứ ba, tác động của stablecoin lên trật tự tiền tệ quốc tế có bản chất kép phức tạp. Một mặt, stablecoin cho thấy xu hướng mạnh mẽ là gắn chặt với đồng đô la Mỹ trong bối cảnh tài chính quốc tế hiện nay . 99% giá trị vốn hóa thị trường của stablecoin fiat được neo vào đồng đô la Mỹ, điều này dường như củng cố vị trí chủ đạo của đồng đô la Mỹ trong hệ thống tài chính toàn cầu và 90% thanh toán crypto xuyên biên giới toàn cầu quyết toán bằng stablecoin đô la Mỹ ( dữ liệu BIS). Thị phần như vậy đã mở rộng thị thị phần định giá của đồng đô la Mỹ trong thương mại và tài chính, đặc biệt là ở Đông Nam Á và Mỹ Latinh. Khu vực đồng euro cũng không ngoại lệ. Các công ty của khu vực này ngày càng sử dụng USDC để quyết toán thương mại năng lượng, chiếm tỷ lệ tăng từ 3% vào năm 2021 lên 17% vào năm 2024 (báo cáo của ECB), điều này chắc chắn sẽ làm xói mòn địa vị đồng euro trong các khoản thanh toán xuyên biên giới. Mặt khác, stablecoin đô la Mỹ có thể rơi vào cái bẫy "bộ ba" của tiền kỹ thuật số . Cơ chế giá của stablecoin gắn với tiền tệ tín dụng (đô la Mỹ) tương tự như hệ thống tỷ giá hối đoái cố định, đồng thời có khả năng chuyển đổi tài sản nhanh chóng và thuận tiện (tương tự như việc mở tài khoản vốn miễn phí). Hơn nữa, cơ chế ổn định đô la Mỹ không hạn chế chính sách tiền tệ của Cục dự trữ liên bang Hoa Kỳ. Ngược lại, stablecoin có khả năng mở rộng hơn nữa không gian hoạt động của chính sách tiền tệ Cục dự trữ liên bang Hoa Kỳ. Do đó, một khi thị trường chứng kiến đồng đô la Mỹ mất giá và rủi ro nợ của Hoa Kỳ tăng, có thể sẽ có dòng tiền stablecoin chảy ra, giá trái phiếu Mỹ giảm mạnh và thậm chí là cả stablecoin giảm mạnh.

Thứ tư, tác động đến sự thống trị tiền tệ. Stablecoin sẽ làm gia tăng sự cạnh tranh tiền tệ giữa các cường quốc . Hoa Kỳ củng cố quyền bá chủ tài chính của mình thông qua stablecoin, thúc đẩy các quốc gia không sử dụng đô la đẩy nhanh sự phát triển của các loại tiền kỹ thuật số địa phương, chẳng hạn như RMB kỹ thuật số và euro kỹ thuật số, hình thành nên mô hình cạnh tranh tiền kỹ thuật số toàn cầu . Trong tương lai, hệ thống tiền tệ quốc tế có thể chia thành phe stablecoin đô la Mỹ và hệ thống CBDC đa cực.

Thứ năm, sự xuất hiện của stablecoin đặt ra thách thức lớn đối với quy định tài chính và cũng mang đến những tình huống khó xử mới về mặt quy định. Đặc điểm lưu thông toàn cầu stablecoin giúp nó có thể bỏ qua các biện pháp kiểm soát vốn ở nhiều quốc gia và trở thành một phần của hệ thống "ngân hàng ngầm". Nếu xảy ra tình trạng chạy stablecoin, việc bên phát hành bán trái phiếu Mỹ có thể làm gián đoạn thị trường trái phiếu toàn cầu và gây ra một chuỗi hỗn loạn tài chính. Do đó, chỉ thông qua sự phối hợp của quy định toàn cầu thì rủi ro như vậy mới có thể được ngăn ngừa và kiểm soát hiệu quả. Tuy nhiên, thật không may, quy định được phối hợp toàn cầu lại chậm hơn tốc độ đổi mới và có hai thách thức lớn : một là xung đột về quyền tài phán. Ví dụ, Tether, bên phát hành USDT, được đăng ký tại Quần đảo Cayman, có máy chủ tại Thụy Sĩ, nhưng người dùng lại phân tán khắp thế giới, khiến việc phân bổ trách nhiệm quản lý trở nên không rõ ràng. Thứ hai là khoảng cách tuân thủ. Hiện tại, chỉ có 35% stablecoin tuân thủ quy tắc đi lại của FATF (tiêu chuẩn chống rửa tiền), điều này có nghĩa là stablecoin có thể dễ dàng trở thành công cụ cho các luồng vốn bất hợp pháp. Mặt khác, Hoa Kỳ thực sự đã đóng vai trò kiểm soát các đơn vị phát hành stablecoin lớn (Circle, Paxos) thông qua các biện pháp quản lý (như Đạo luật thanh toán Stablecoin ), qua đó giành được địa vị bá chủ trong dữ liệu dòng vốn toàn cầu.

Thứ sáu, thúc đẩy đổi mới quy định. Sự phát triển của stablecoin thúc đẩy các chính phủ và tổ chức quốc tế tăng cường giám sát lĩnh vực crypto và thúc đẩy hoàn thiện và đổi mới khuôn khổ quy định. Ví dụ, Đạo luật GENIUS của Hoa Kỳ và Dự luật Stablecoin của Hồng Kông cung cấp cơ sở pháp lý và chuẩn mực cho việc phát hành, giao dịch và giám sát stablecoin để ngăn ngừa các rủi ro tiềm ẩn của stablecoin được đề cập ở trên.

Quý 3

Người điều phối: Sự phát triển nhanh chóng của stablecoin đô la Mỹ đã khiến một số người cho rằng rằng nó sẽ củng cố địa vị đồng đô la Mỹ và cũng mang lại những tác dụng phụ cho nó; nhưng một số người cũng nói rằng stablecoin chỉ là những công cụ cải tiến và rất khó để đánh giá triển vọng của chúng, vì vậy chúng ta không cần phải lo lắng quá nhiều vào lúc này. Vì vậy, cuối cùng, Giáo sư Sun sẽ cho chúng ta biết: Stablecoin đô la Mỹ sẽ có tác động như thế nào đến Trung Quốc? Đối với các cơ quan quản lý tài chính Trung Quốc, khi đối diện sự đổi mới stablecoin, họ nên kiểm soát chặt chẽ hay nên thận trọng giám sát và chủ động triển khai?

Sun Lijian: Tác động của đồng stablecoin đô la Mỹ đối với Trung Quốc chủ yếu được phản ánh ở thị trường tài chính, tỷ giá hối đoái và chính sách tiền tệ, sức mạnh định giá của đồng nhân dân tệ và sự ổn định của hệ thống tài chính. Đầu tiên, trên thị trường tài chính, có bốn điểm cụ thể. Thứ nhất, dòng vốn . Stablecoin đô la Mỹ cung cấp một kênh để vốn bỏ qua các biện pháp kiểm soát ngoại hối truyền thống, điều này có thể dẫn đến dòng vốn ngắn hạn bất thường và tác động đến sự ổn định của thị trường tài chính, chẳng hạn như ảnh hưởng đến thanh khoản cổ phiếu A. Năm 2023, quy mô dòng vốn chảy ra ngoài thông qua USDT đạt 12 tỷ đô la Mỹ và các phương pháp bao gồm giao dịch giả mạo và khai thác ảo. Đồng thời, thương mại điện tử xuyên biên giới của Trung Quốc sử dụng USDT để thu tiền thanh toán, chiếm tỷ lệ 35% và mục đích của nó có thể là để lách luật kiểm soát ngoại hối và giám sát chống rửa tiền. Thứ hai, tỷ giá hối đoái và chính sách tiền tệ . Sự phổ biến của đồng tiền stablecoin đô la Mỹ sẽ làm suy yếu địa vị thanh toán quốc tế của đồng nhân dân tệ và làm giảm nhu cầu sử dụng đồng tiền này trong giao dịch xuyên biên giới. Ngoài ra, Cục dự trữ liên bang Hoa Kỳ ngụy trang Xả nước lỏng hoặc thắt chặt chính sách thông qua stablecoin có thể làm trầm trọng thêm lạm phát toàn cầu hoặc gây ra biến động thị trường tài chính, gián tiếp ảnh hưởng đến không gian chính sách tiền tệ của Ngân hàng Nhân dân Trung Quốc. Thứ ba, sức mạnh định giá của RMB . Sự xuất hiện của phái sinh phiếu RMB được tính bằng USDT (như hợp đồng tương lai) trên thị trường nước ngoài của Hồng Kông đã chuyển hướng sức mạnh định giá. Thứ tư, mối đe dọa đối với sự ổn định của hệ thống tài chính . Nó được phản ánh trong việc truyền tải rủi ro giữa các thị trường. Trong cuộc khủng hoảng ngân hàng Silicon Valley năm 2023, việc phá giá USDC đã khiến lĩnh vực tài sản kỹ thuật số của thị trường chứng khoán Hồng Kông giảm mạnh 18% chỉ trong một ngày ( Chỉ số công nghệ Hang Seng). Nó cũng được phản ánh trong hiệu ứng hút thanh khoản. Các nhà đầu tư trong nước nắm giữ USDT trị giá hơn 5 tỷ đô la thông qua các kênh xám (Trung tâm nghiên cứu tài chính kỹ thuật số của Đại học Bắc Kinh), qua đó chuyển hướng tiền gửi ngân hàng.

Thứ hai, có tác động đến hệ thống thanh toán. Đặc điểm của đồng đô la Mỹ stablecoin trong thanh toán xuyên biên giới là nhanh, chi phí thấp và không cần thông qua hệ thống ngân hàng, khiến nó được sử dụng trong một số tình huống thương mại xuyên biên giới, bóp nghẹt không gian phát triển của hệ thống thanh toán xuyên biên giới CIPS của RMB. Trong thương mại Đông Nam Á, quyết toán bằng đồng đô la Mỹ stablecoin chiếm tỷ lệ 42%, vượt xa 6% của RMB kỹ thuật số (BIS 2024), làm suy yếu ảnh hưởng khu vực của RMB.

Thứ ba là tác động đến chủ quyền tiền tệ . Đồng đô la Mỹ stablecoin thúc đẩy "đô la hóa" toàn cầu dưới dạng kỹ thuật số, nâng cao hơn nữa địa vị đồng đô la Mỹ và làm xói mòn chủ quyền tiền tệ của các quốc gia khác bao gồm cả Trung Quốc. Về lâu dài, nó có thể ảnh hưởng đến quá trình quốc tế hóa của đồng Nhân dân tệ. Mặt khác, có một mối nguy hiểm tiềm ẩn về quyền tài phán dài hạn của Hoa Kỳ. "Đạo luật Stablecoin" của Hoa Kỳ yêu cầu các đơn vị phát hành đóng băng các địa chỉ đáng ngờ, điều này có thể cắt đứt các kênh thanh toán xuyên biên giới vật lý của Trung Quốc. Cuối cùng, điều này cũng liên quan đến việc mất chủ quyền dữ liệu. Ví dụ, đơn vị phát hành USDC Circle đã cung cấp cho chính phủ Hoa Kỳ hơn 2.000 địa chỉ ví liên quan đến Trung Quốc (báo cáo thường niên năm 2023).

Để đối phó với rủi ro và thách thức nêu trên, Trung Quốc cần có biện pháp ứng phó chủ động. Trước hết, đó là cấp độ quản lý. Bao gồm kiểm soát chặt chẽ việc sử dụng stablecoin tại Trung Quốc . Ngân hàng trung ương nghiêm cấm các tổ chức tài chính tham gia vào các dịch vụ liên quan đến stablecoin và trấn áp các hoạt động stablecoin bất hợp pháp thông qua Luật chống rửa tiền và Luật an ninh mạng. Tăng cường rà soát các dự án stablecoin xuyên biên giới để ngăn chặn dòng vốn chảy ra và rủi ro tài chính. Ví dụ, trong những năm gần đây, các cơ quan quản lý có liên quan đã cắt đứt các kênh do các ngân hàng/tổ chức thanh toán cung cấp cho các giao dịch crypto, chặn 120 IP sàn giao dịch ở nước ngoài (35 IP mới vào năm 2024) và khối lượng giao dịch USDT trong nước cũng đã giảm 82% (2023-2024). Ngoài ra, hệ thống "Chuỗi Eye" của Cục Quản lý Ngoại hối Nhà nước theo dõi các giao dịch blockchain và đưa ra cảnh báo đối với các luồng stablecoin xuyên biên giới vượt quá 50.000 đô la cho mỗi giao dịch. Năm 2023, đã phá được 67 trường hợp và thu hồi được 430 triệu đô la. Hơn nữa, việc cô lập rủi ro ngoài khơi đã được tăng cường. Hồng Kông yêu cầu 100% tài sản dự trữ stablecoin phải được gửi vào các ngân hàng Trung Quốc và bị cấm quảng bá cho cư dân đại lục. Vì lý do này, Ủy ban Chứng khoán và Tương lai Hồng Kông sẽ thu hồi giấy phép của ba nền tảng vào năm 2024. Mặt khác, để tận dụng tốt hơn địa vị của Hồng Kông như một trung tâm tài chính quốc tế và khả năng thu hút khách hàng, đồng thời tận dụng tốt hệ thống mạng lưới đô la ngoài khơi hiện có và các đặc điểm của hệ thống hội đồng tiền tệ được neo theo đô la, việc đi đầu trong việc triển khai chương trình thí điểm cho stablecoin đô la phù hợp với nhu cầu phát triển của Hồng Kông và ý định chiến lược của đất nước nhằm củng cố địa vị một trung tâm tài chính quốc tế. Hiện tại, Cơ quan Tiền tệ Hồng Kông đã thiết lập hệ thống quản lý stablecoin và triển khai thử nghiệm sandbox, yêu cầu các đơn vị phát hành phải hoạt động có giấy phép, bao phủ và hoàn trả 100% tài sản dự trữ và dựa vào Hồng Kông để khám phá stablecoin được neo theo Nhân dân tệ nhằm thúc đẩy lưu thông ngoài khơi và hiệu quả quyết toán xuyên biên giới.

Thứ hai, đó là trình độ công nghệ và đổi mới . Thứ nhất, cần tăng cường thúc đẩy nhân dân tệ kỹ thuật số. Mở rộng phạm vi thí điểm và kịch bản ứng dụng nhân dân tệ kỹ thuật số, xây dựng hệ sinh thái thanh toán kỹ thuật số có thể kiểm soát và thu hẹp không gian sống của stablecoin đô la Mỹ. Đặc biệt, chức năng cầu nối tiền tệ kỹ thuật số của ngân hàng trung ương đa phương đang đóng vai trò tích cực. Ví dụ, nó kết nối với 30 ngân hàng đa quốc gia để xử lý quyết toán thương mại dầu mỏ Trung Quốc-Ả Rập Xê Út (đỉnh điểm hàng tháng là 120 triệu đô la vào năm 2024), hiệu quả hơn 80% so với SWIFT truyền thống. Ngoài ra, việc xây dựng trung tâm ngoài khơi của Hồng Kông cũng đã đạt được tiến triển vượt bậc. Thí điểm quyết toán giao dịch chứng khoán nhân dân tệ kỹ thuật số của Hồng Kông đã đi vào hoạt động (ra mắt vào quý 3 năm 2024). HKMA đã phát hành trái phiếu nhân dân tệ kỹ thuật số cho Saudi Aramco (giai đoạn đầu là 2 tỷ). Ngoài ra, Sàn giao dịch dầu thô Thượng Hải đã ra mắt hợp đồng vàng kỹ thuật số bằng nhân dân tệ (khối lượng giao dịch trung bình hàng ngày là 12 tỷ CNY vào năm 2024). Thứ hai, cần thúc đẩy nghiên cứu và phát triển công nghệ và bố trí bằng sáng chế. Hỗ trợ các doanh nghiệp phát triển công nghệ blockchain tuân thủ các quy định, thúc đẩy sự kết hợp của các thuật toán crypto, tính toán riêng tư và kiểm toán tuân thủ, đồng thời nâng cao khả năng cạnh tranh về mặt công nghệ trong lĩnh vực tiền kỹ thuật số. Thứ ba, cần đề phòng rủi ro khoảng cách thế hệ công nghệ. Nội dung cụ thể bao gồm về các mối đe dọa của điện toán lượng tử, thuật toán crypto blockchain hiện tại có thể bị bẻ khóa vào khoảng năm 2030 và cần đẩy nhanh quá trình phát triển RMB kỹ thuật số chống lượng tử; về những thiếu sót về khả năng tương tác, RMB kỹ thuật số không tương thích với các giao thức CBDC ở nước ngoài (như đồng euro kỹ thuật số), điều này hạn chế hiệu quả của việc thanh toán đa phương. Thứ tư, xây dựng các tiêu chuẩn hợp đồng thông minh xuyên biên giới. Viện nghiên cứu tiền kỹ thuật số của Ngân hàng Trung ương dẫn đầu tiêu chuẩn quốc tế ISO/TC68 "Thỏa thuận thanh toán và quyết toán xuyên biên giới tiền kỹ thuật số" (bản dự thảo năm 2025). Thứ năm, đổi mới các công cụ quản lý thâm nhập. Nhúng "các cuộc điều tra quản lý" vào RMB kỹ thuật số để theo dõi các luồng tiền xuyên biên giới lớn theo thời gian thực. Ví dụ, Hải quan Thâm Quyến đã chặn được 24 triệu đô la tiền buôn lậu trong một dự án thí điểm.

Thứ ba là cấp độ hợp tác quốc tế . Trung Quốc cần tham gia vào quản trị toàn cầu stablecoin thông qua các nền tảng như IMF và FSB, thúc đẩy sự công nhận lẫn nhau về các quy tắc của "đô la trên Chuỗi" và RMB kỹ thuật số, tích cực tham gia vào việc xây dựng các quy tắc quốc tế và tăng cường tiếng nói của mình trong lĩnh vực tiền kỹ thuật số. Ngoài ra, cần phát huy vai trò "neo giữ năng lượng" của Sáng kiến Vành đai và Con đường, ký kết các thỏa thuận với Nga và Iran quyết toán 30% lượng dầu khí nhập khẩu bằng RMB kỹ thuật số (mục tiêu năm 2025). Hơn nữa, cần tăng cường xây dựng các liên minh quốc tế. Ưu tiên tìm kiếm sự hỗ trợ của các quốc gia ở "khu vực giữa", chẳng hạn như cùng nhau thành lập một quỹ dự trữ khẩn cấp tiền kỹ thuật số với ASEAN để đối phó với rủi ro rút tiền ồ ạt có thể xảy ra do đồng đô la Mỹ stablecoin . Đồng thời, Trung Quốc cũng đang nỗ lực phân biệt phe Mỹ và phương Tây, thúc đẩy hợp tác với Pháp để phát triển các giao thức thanh toán xuyên biên giới mã nguồn mở, bỏ qua các tiêu chuẩn kỹ thuật do Hoa Kỳ thống trị và do đó chiếm vị thế thuận lợi hơn trong cuộc cạnh tranh tiền kỹ thuật số toàn cầu.

Tóm lại, để giành chiến thắng trong "cuộc chiến tiền kỹ thuật số", cần thực hiện chiến lược ba bước sau . Trong ngắn hạn, chúng ta phải bám sát vào mục tiêu cốt lõi và cắt đứt sự thâm nhập của stablecoin đô la Mỹ vào đất nước thông qua giám sát áp lực cao để bảo vệ chủ quyền tài chính; trong trung hạn, chúng ta phải xây dựng một hệ sinh thái , thúc đẩy ràng buộc nhân dân tệ kỹ thuật số với các mỏ neo vật lý như thương mại năng lượng và hàng hóa số lượng lớn, đồng thời mở rộng dần mạng lưới sử dụng quốc tế của nó; mục tiêu dài hạn là thống trị các quy tắc và thúc đẩy xây dựng hệ thống quản lý tiền kỹ thuật số đa phương, chẳng hạn như nâng cấp"cầu nối tiền tệ" thành trung tâm thanh toán toàn cầu và định hình lại bối cảnh cạnh tranh tiền tệ quốc tế.