Lĩnh vực thanh toán kỹ thuật số đang diễn ra một cuộc chiến tranh giành lãnh thổ gay gắt, các ông lớn thanh toán từng chiếm ưu thế như Visa và Mastercard đang phải đối mặt với làn sóng tấn công trực tiếp từ các stablecoin mới nổi. Đây không chỉ là một cuộc cách mạng công nghệ, mà còn là một trận chiến về quyền lực trong tương lai của thanh toán.

Stablecoin: Mối đe dọa từ phương thức thanh toán mới nổi

Lâu nay, Visa và Mastercard với mạng lưới khổng lồ và thương hiệu mạnh mẽ, đã chiếm giữ vị trí không thể tranh cãi trong lĩnh vực thanh toán kỹ thuật số. Tuy nhiên, sự trỗi dậy của một loại tiền kỹ thuật số mới - stablecoin - đang thách thức mô hình kinh doanh truyền thống của họ với những ưu thế chưa từng có.

Điểm đe dọa cốt lõi là:

Lợi thế chi phí: Stablecoin cho phép người tiêu dùng thanh toán trực tiếp cho các nhà bán hàng từ ví crypto, bỏ qua các lớp định tuyến của ngân hàng và mạng thẻ truyền thống. Điều này có nghĩa là có thể giảm đáng kể hoặc loại bỏ khoản phí "chuyển thẻ" mà các doanh nghiệp Hoa Kỳ phải trả hàng năm (khoảng 187 tỷ USD vào năm ngoái).

Nâng cao hiệu quả: Stablecoin hứa hẹn tốc độ thanh toán nhanh hơn, đặc biệt là trong các giao dịch xuyên biên giới, với ưu điểm về tính ngay lập tức và chi phí thấp, đây cũng là trường hợp sử dụng được ưa thích nhất của stablecoin.

Vượt qua các ông lớn: Stablecoin cung cấp một phương thức thực hiện giao dịch mà không cần dựa vào mạng lưới của Visa và Mastercard, điều này có thể động chạm đến vị trí cốt lõi của hai ông lớn trong hệ sinh thái thanh toán.

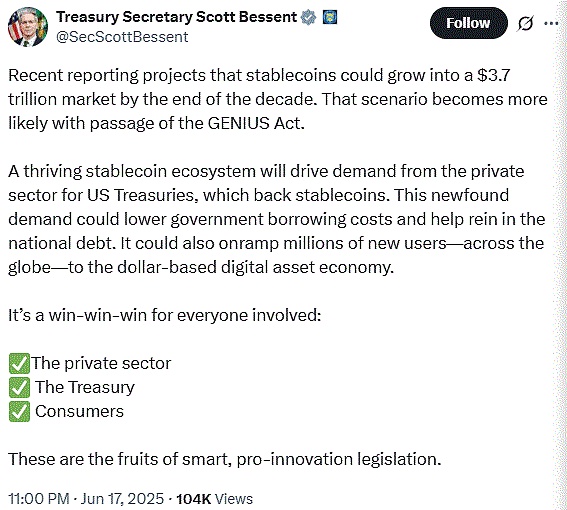

Sự tăng trưởng bùng nổ của thị trường stablecoin càng làm trầm trọng thêm mối đe dọa này. Hiện tại, giá trị vốn hóa thị trường của stablecoin đã đạt 253 tỷ USD, theo dự đoán của Bộ trưởng Ngân khố Hoa Kỳ Scott Bessent, trong những năm tới có thể tăng lên trên 3 nghìn tỷ USD.

Tiềm năng thị trường khổng lồ này đã thu hút sự tham gia của các công ty công nghệ, các startup crypto, thậm chí cả các nhà bán lẻ lớn (như Walmart đang xem xét thử nghiệm stablecoin), cùng nhau thúc đẩy sự phát triển của hệ sinh thái thanh toán stablecoin.

(Phần còn lại của văn bản sẽ được dịch tương tự)Việc hoàn thiện khuôn khổ quản lý: Mặc dù Quốc hội Hoa Kỳ đang thúc đẩy luật pháp quản lý stablecoin như Đạo luật GENIUS, điều này đại diện cho một bước quan trọng hướng tới quản lý. Tuy nhiên, một khuôn khổ quản lý toàn diện và thống nhất trên toàn cầu vẫn đang được xây dựng và hoàn thiện, điều này mang lại sự không chắc chắn đáng kể cho việc phổ biến rộng rãi của stablecoin.

Thiếu sự đồng thuận toàn cầu: Các quốc gia và khu vực có sự khác biệt lớn về định nghĩa, phát hành, yêu cầu dự trữ, tiêu chuẩn chống rửa tiền (AML) và Kiểm Tra Danh Tính (KYC) của stablecoin. Ví dụ, quy định MiCA (Thị trường tài sản crypto) của Liên minh Châu Âu đã tương đối trưởng thành, trong khi Hoa Kỳ vẫn đang khám phá các con đường khác nhau ở cấp liên bang và tiểu bang. Tình trạng phân mảnh và thiếu sự phối hợp toàn cầu này khiến các nhà phát hành và người sử dụng stablecoin khó hoạt động liền mạch trên toàn cầu.

Chi phí và rủi ro tuân thủ: Đối với các nhà phát hành stablecoin hoạt động quốc tế, việc tuân thủ đồng thời các quy định khác nhau và đôi khi mâu thuẫn của nhiều quốc gia sẽ có chi phí tuân thủ cực kỳ cao và phức tạp. Sự không chắc chắn này cũng tăng thêm các rủi ro pháp lý và quản lý tiềm ẩn, có thể dẫn đến các khoản tiền phạt hoặc hạn chế kinh doanh trong tương lai.

Lo ngại của các tổ chức: Các tổ chức tài chính truyền thống, các doanh nghiệp lớn và các nhà đầu tư rộng hơn, thiếu hướng dẫn pháp lý và quản lý rõ ràng và ổn định, thường sẽ giữ thái độ quan sát. Họ lo ngại các thay đổi chính sách trong tương lai có thể ảnh hưởng đến tính an toàn của tài sản hoặc tính hợp pháp của hoạt động, từ đó hạn chế việc tích hợp và ứng dụng rộng rãi của stablecoin trong hệ thống tài chính chính thống.

Lo ngại về bảo vệ người tiêu dùng: Mặc dù một số đạo luật nhằm bảo vệ người tiêu dùng, nhưng so với bảo hiểm liên bang của các khoản tiền gửi ngân hàng truyền thống, cơ chế bảo vệ người tiêu dùng của stablecoin vẫn chưa được làm rõ và thống nhất hoàn toàn, điều này có thể ảnh hưởng đến sự tự tin của người dùng thông thường về tính an toàn của nó.

Liệu stablecoin có thể lật đổ hoàn toàn hệ thống thanh toán truyền thống?

Vậy, Visa và Mastercard có bị stablecoin lật đổ không? Từ góc độ hiện tại, khả năng là một sự "tiến hóa" chứ không phải "lật đổ hoàn toàn".

Lịch sử cho thấy, cho dù là ví di động hay các hình thức thanh toán mới như "mua trước trả sau", đều từng gây ra cảnh báo "lật đổ", nhưng cuối cùng đều phát triển thành sự thích ứng và tích hợp của các ông lớn hiện tại. Forrestel của Visa chỉ ra rằng, mặc dù người dùng gốc crypto có thể gửi tiền qua lại, nhưng để đạt được sự phổ biến rộng rãi cho mục đích sử dụng hàng ngày, cần có "kết nối quy mô siêu lớn", và đây chính là "điểm vào" mà Visa và Mastercard có thể cung cấp tốt nhất.

Các ông lớn thanh toán đang tận dụng cơ sở người dùng khổng lồ, mạng lưới thương gia toàn cầu, khả năng kiểm soát rủi ro mạnh mẽ và niềm tin thương hiệu của mình để hấp thụ công cụ mới này - stablecoin - vào hệ sinh thái hiện tại của họ, và đang tích cực đầu tư và điều chỉnh kiến trúc công nghệ. Mục tiêu của họ là biến stablecoin thành một hình thức "giá trị" mới trong "đường ống" hiện tại của mình, chứ không phải hoàn toàn thay thế.

Do đó, trong ngắn hạn, kịch bản stablecoin "một đêm" hoàn toàn thay thế các mạng thẻ hiện tại là không có khả năng xảy ra. Tuy nhiên, áp lực từ stablecoin sẽ liên tục buộc Visa và Mastercard phải thực hiện những điều chỉnh chiến lược sâu sắc và sáng tạo công nghệ. Bối cảnh thanh toán trong tương lai rất có thể là một hệ sinh thái lai kết hợp cơ sở hạ tầng truyền thống với công nghệ blockchain, và Visa và Mastercard đang tích cực tranh giành để tiếp tục đóng vai trò trung tâm trong đó, nhưng họ phải thích ứng và tích hợp những "đường ống crypto" mới này để duy trì vị trí dẫn đầu của mình trong lĩnh vực thanh toán kỹ thuật số.