Bởi Simon Taylor

Biên soạn bởi: TechFlow

Chủ đề nóng hàng tuần

"Ngân hàng dưới dạng dịch vụ" (BaaS) chuyển đổi giấy phép ngân hàng thành API, giúp hoàn thành công việc vốn mất nhiều năm và hàng triệu đô la chỉ trong vài tuần và hàng chục nghìn đô la. Stablecoin cho phép bất kỳ ai xây dựng các sản phẩm tài chính thông qua các thực thể được cấp phép mới (bên phát hành stablecoin) và đạt được quyết toán ngay lập tức. Khi các hạn chế cơ bản được gỡ bỏ, các mô hình kinh doanh từng là bất khả thi sẽ trở nên tất yếu.

Điều này hoàn toàn Sự lật đổ logic kinh tế của việc phát triển sản phẩm tài chính.

Ví dụ: Cho vay theo thời gian thực Các chương trình thẻ tín dụng ngày nay yêu cầu phải có tiền trước, chậm trễ quyết toán và các quy trình hành chính rườm rà. Với stablecoin, khách hàng quẹt thẻ và tiền được rút trực tiếp từ hạn mức tín dụng của bạn và quyết toán ngay lập tức thông qua Visa—tất cả đều tự động.

Bài viết này sẽ khám phá những nội dung sau:

Đặc điểm của Stablecoin như một nền tảng

Những nhóm nào bị ảnh hưởng bởi sự thay đổi nền tảng?

Cơ hội mang lại từ nền tảng

Phân tích ngăn xếp BaaS

Dòng tiền chảy vào đâu trong ngăn xếp BaaS

Phân tích ngăn xếp Stablecoin

Nơi tiền đang chảy vào ngăn xếp stablecoin

Cơ hội của bạn ở đâu?

Stablecoin là một nền tảng

Bất kỳ sản phẩm nào có thể được xây dựng trên hệ thống tài chính truyền thống hiện có thể được xây dựng lại thông qua stablecoin và tài chính Chuỗi. Quan trọng hơn, tính tức thời và khả năng lập trình của stablecoin cho phép bạn xây dựng các sản phẩm và trải nghiệm sáng tạo với một mô hình kinh tế hoàn toàn mới.

Biên soạn bởi: TechFlow

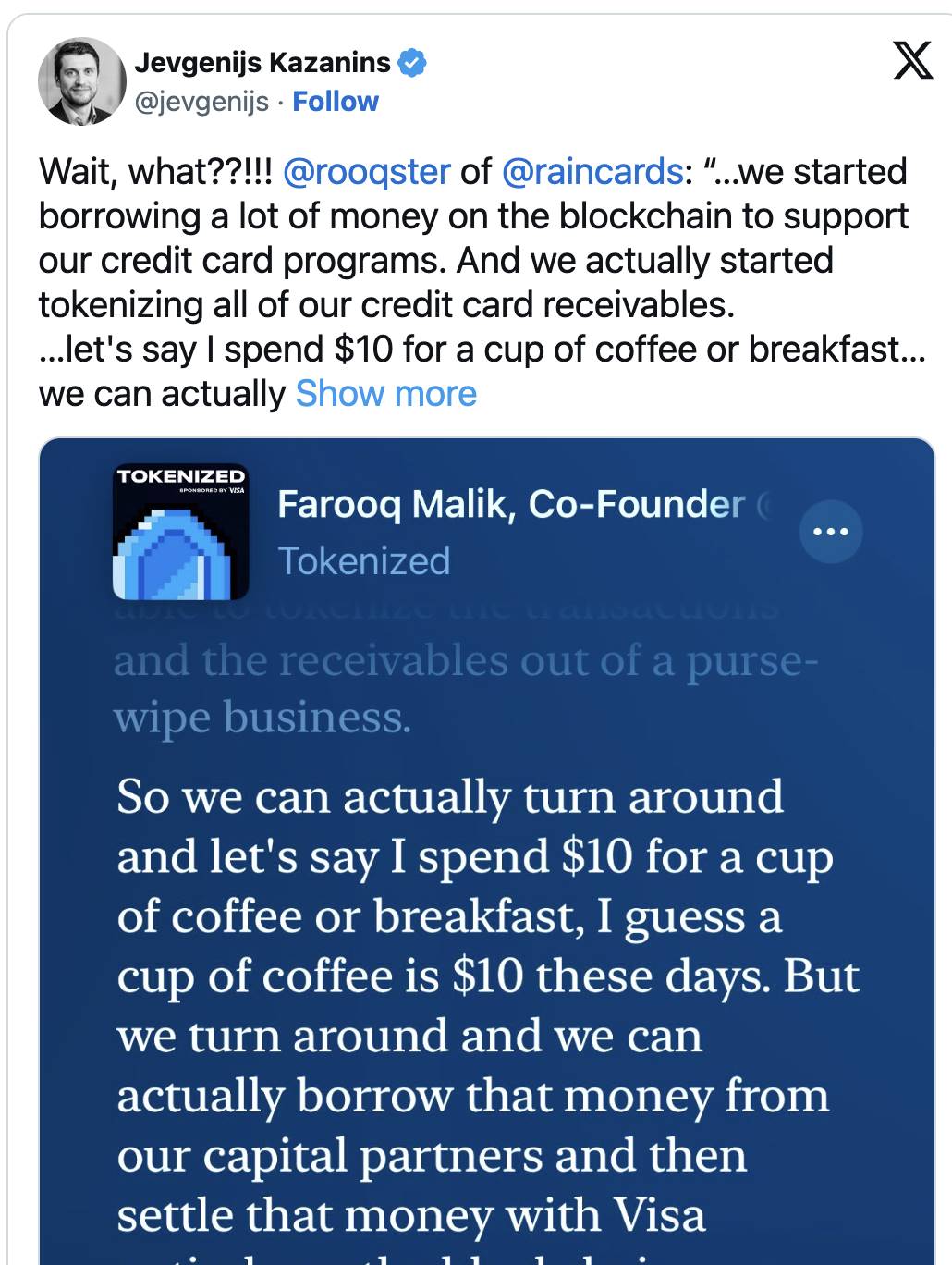

Là một chương trình thẻ tín dụng phi ngân hàng, bạn có thể cho phép khách hàng quẹt thẻ và rút tiền trực tiếp từ hạn mức tín dụng của bạn và quyết toán ngay lập tức thông qua Visa. Bạn cũng có thể liên kết khoản hoàn trả của khách hàng trực tiếp với khoản hoàn trả của người vay - tất cả đều tự động. Như CEO của Rain đã giải thích trong một podcast Tokenized gần đây:

Đây là một cú sốc lớn đối với công nghệ tài chính hiện tại:

FinTech truyền thống : Tiền mặt phải được chuẩn bị trước để cung cấp hỗ trợ tín dụng

Stablecoin World : Dòng tín dụng trở thành dòng tiền thời gian thực của bạn

Đây là khoảnh khắc lóe sáng trong đầu tôi - không cần phải tài trợ trước cho các dự án tín dụng.

Trong lĩnh vực thanh toán, hiếm khi thấy điều gì đó thực sự mới mẻ mỗi ngày. Và đây chỉ là một ví dụ. Toàn bộ thế giới cho vay phi ngân hàng sắp trở nên hiệu quả hơn gấp trăm lần, nhưng ít người chú ý. (Nhân tiện, Rain sử dụng Fence Finance để đạt được khả năng này và nếu bạn đang việc kinh doanh cho vay, thì việc tìm hiểu sâu về sản phẩm của họ là điều đáng giá.)

Nếu FinTech đã thay đổi cách phân phối tài chính, thì tài chính Chuỗi đang Sự lật đổ cách tạo ra tài chính. Bạn có thể hoàn toàn từ bỏ sổ cái cốt lõi truyền thống hoặc nhà cung cấp thanh toán và xây dựng một mô hình việc kinh doanh hoàn toàn mới.

Mọi người đều đang xây dựng chiến lược cho một thế giới có thể rất khác biệt trong 12 tháng tới và cố gắng tìm hiểu điều đó có ý nghĩa gì đối với họ, thị trường và danh mục đầu tư của họ.

Điều gì xảy ra khi các hạn chế quyết toán biến mất?

Tôi đã được mời tham dự ít nhất lần cuộc gọi của các nhà phân tích trong tuần này (tôi chỉ tham dự một lần vì Justin từ UBS là một huyền thoại). Mọi người đều muốn biết doanh nghiệp nào sẽ bị "giết chết"stablecoin khi đợt IPO của Circle đã tăng vọt như vậy. Không còn nghi ngờ gì nữa, stablecoin đang gây gián đoạn, nhưng chúng ta đang đơn giản hóa vấn đề quá mức.

Thẻ tín dụng sẽ chết? Không. CEO của Visa đã phải lên CNBC để làm rõ sau khi Walmart và Amazon thông báo họ đang làm việc trên stablecoin. Điều này cho thấy chúng ta đang ở đỉnh cao của sự cường điệu và sợ hãi stablecoin .

Bộ xử lý thẻ tín dụng có chết không? Không. Bộ xử lý thẻ tín dụng sẽ trở thành ISP - giống như trong kỷ nguyên stablecoin , kết nối trải nghiệm người dùng an toàn (chẳng hạn như thẻ tín dụng được liên kết với stablecoin trong Apple Wallet).

Ngân hàng sẽ chết? Không. Mặc dù chúng ta không còn cần ngân hàng để tạo ra hoặc phân phối các sản phẩm tài chính nữa, nhưng sẽ có những cơ hội lớn cho tín dụng tư nhân và ngân hàng ngầm. Đồng thời, các ngân hàng chuyên biệt có thể trở thành kênh tiếp cận vốn toàn cầu tốt nhất, giống như các tổ chức chuyên biệt hoạt động tốt trong kỷ nguyên BaaS, chúng có thể hoạt động tốt hơn nữa trong kỷ nguyên stablecoin, với nhiều trường hợp sử dụng và nhóm khách hàng hơn.

Ai sẽ chết? Không ai thực sự “chết”. Cơ sở hạ tầng tài chính truyền thống không bao giờ thực sự biến mất, nó chỉ dần mất đi sự liên quan. Cơ sở hạ tầng mới có thể tăng trưởng nhanh chóng. Đó là cơ hội thị trường: sản phẩm mới, việc kinh doanh mới và những cải tiến quá tốn kém hoặc rủi ro để triển khai trong quá khứ.

Cơ hội thực sự của Stablecoin: Nhiều hơn là “Một đường ray thanh toán khác”

Nếu không có ai bị loại, ai sẽ là người chiến thắng?

Đây là một câu hỏi đáng để suy ngẫm. Đúng vậy, các ngân hàng cũng có thể phát triển các sản phẩm dựa trên stablecoin, phân phối các sản phẩm hiện có và coi stablecoin là "một đường ray thanh toán khác". Nhưng nếu bạn chỉ nghĩ về stablecoin như một đường ray thanh toán mới, bạn sẽ bỏ lỡ sự thay đổi lớn hơn. Stablecoin không chỉ là đường ray thanh toán, chúng là toàn cầu, 24/7, tức thời và có thể lập trình. Điều này có nghĩa là chúng ta có thể xây dựng các sản phẩm hoàn toàn mới và thậm chí là các công ty hoàn toàn mới dựa trên stablecoin.

Các ngân hàng thường nói rằng “Stablecoin chỉ là một phương thức thanh toán khác.” Tôi hiểu sức hấp dẫn của lập luận này, nhưng thực ra đây là một tuyên bố gây hiểu lầm.

Tuyên bố này đánh giá thấp tiềm năng của stablecoin. Tôi hiểu rằng các ngân hàng muốn làm cho stablecoin có vẻ "không đe dọa" bằng cách mô tả chúng "giống như những gì chúng tôi làm với Zelle". Nhưng Zelle không có hệ sinh thái các sản phẩm tài chính khác, một loại tài sản nghìn tỷ đô la hoặc các ngân hàng ngầm đang tích cực tham gia thị trường.

Chúng ta hiện đang trải qua sự thay đổi lớn nhất về quy định dịch vụ tài chính kể từ Đạo luật Dodd-Frank năm 2010.

Điều này có nghĩa là trên mọi phân khúc khách hàng đều có sự cạnh tranh thực sự về việc ai sẽ thống trị việc sản xuất và phân phối các sản phẩm tài chính.

Để hiểu được sự thay đổi này, chúng ta cần so sánh các sản phẩm Fintech với các sản phẩm stablecoin. Trước tiên, hãy cùng xem xét sự trỗi dậy của Fintech:

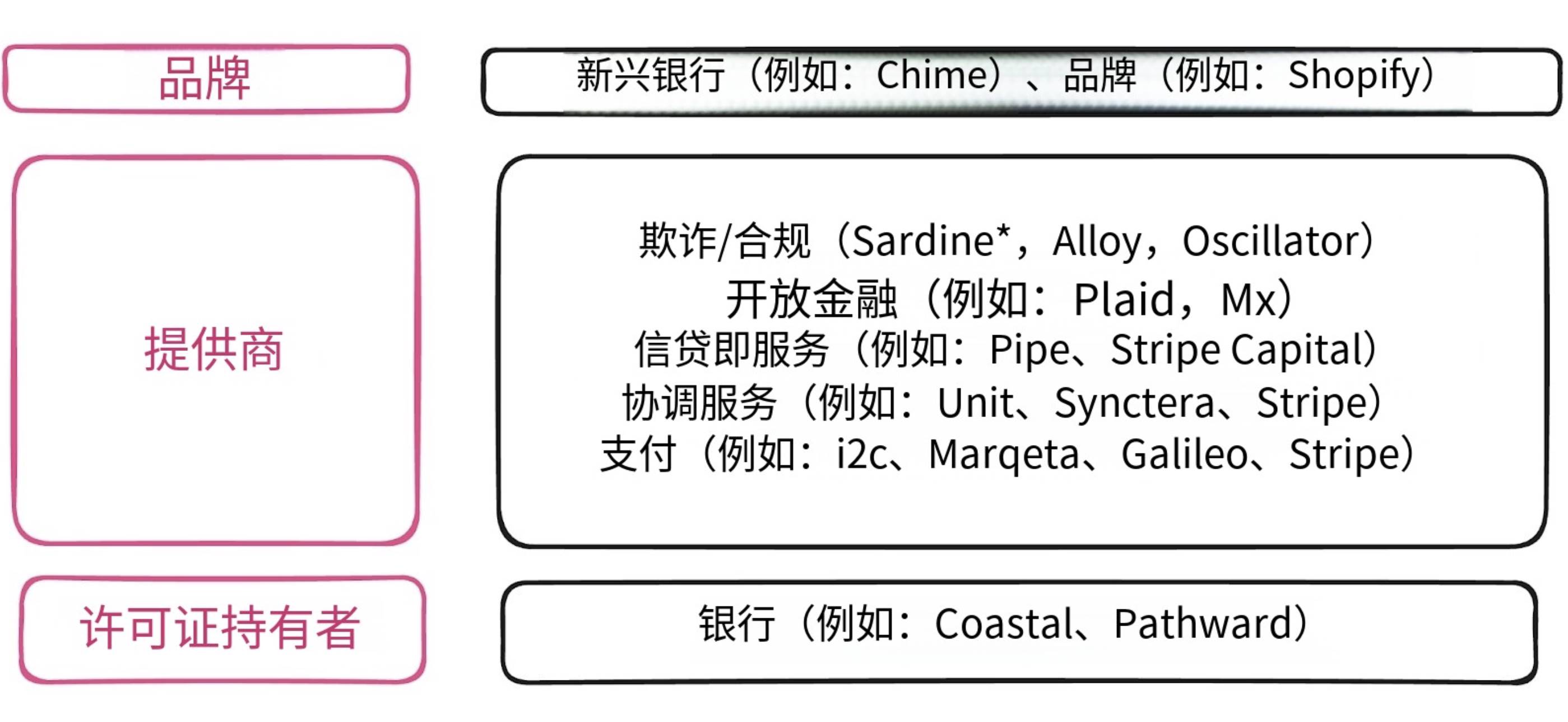

Mô hình Ngân hàng dưới dạng Dịch vụ (BaaS)

Vào những năm 2010, “Ngân hàng như một dịch vụ” đã giúp việc xây dựng các chương trình thẻ và mở tài khoản cho người tiêu dùng trở nên dễ dàng và rẻ hơn bao giờ hết. Những gì từng là công việc của ngành ngân hàng giờ đây là một API mà các công ty khởi nghiệp có thể nhanh chóng và rẻ tiền áp dụng và tích hợp.

Biên soạn bởi: TechFlow

Trong thập kỷ qua, ngăn xếp BaaS đã trở thành mô hình chính thống trong không gian công nghệ tài chính. Mô hình này đã cho phép nhiều thương hiệu phi ngân hàng hơn tham gia thị trường. Thẻ đồng thương hiệu đã xuất hiện trong nhiều thập kỷ. Tuy nhiên, thực tế của thẻ thưởng của hãng hàng không là về cơ bản nó vẫn là sản phẩm của ngân hàng, chỉ có logo của hãng hàng không (như Delta hoặc American Airlines) và xuất hiện trên trang web và ứng dụng di động của ngân hàng. Mô hình này giống "nhãn trắng" hơn là "dưới dạng dịch vụ".

Để đạt được điều này vẫn cần phải tiếp cận các “đường ray” thanh toán và ngân hàng như thẻ tín dụng, ACH (Automated Clearing House) và chuyển khoản. Điều này mở ra cơ hội cho các ngân hàng nhỏ hơn “cho thuê” giấy phép của họ bằng cách hợp tác với các bên thứ ba như neobank. Các neobank và tổ chức phi ngân hàng này sau đó sẽ lắp ráp các sản phẩm hướng đến khách hàng thông qua các nhà cung cấp API.

BaaS loại bỏ các hạn chế về giấy phép nhưng vẫn giữ lại các hạn chế quyết toán.

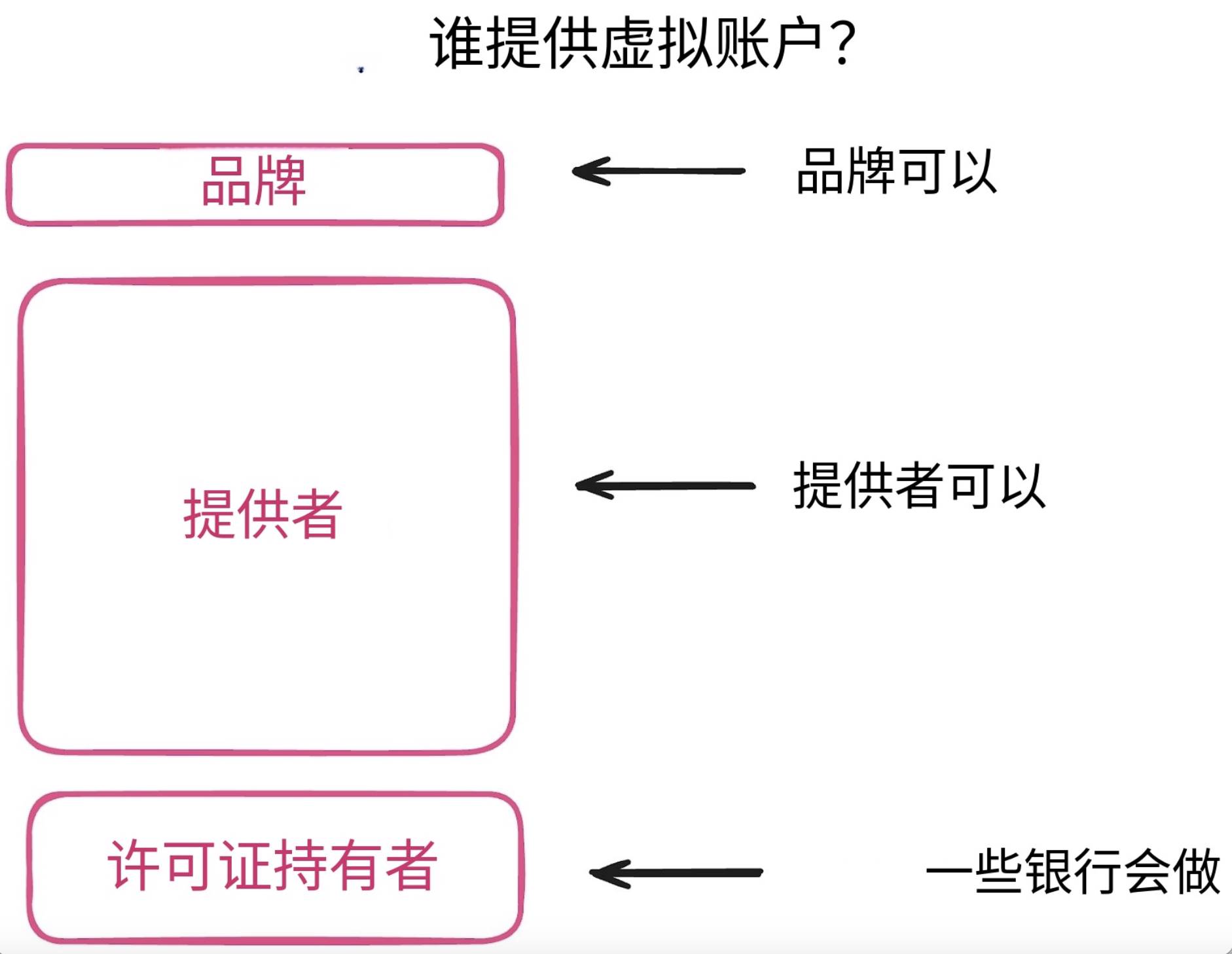

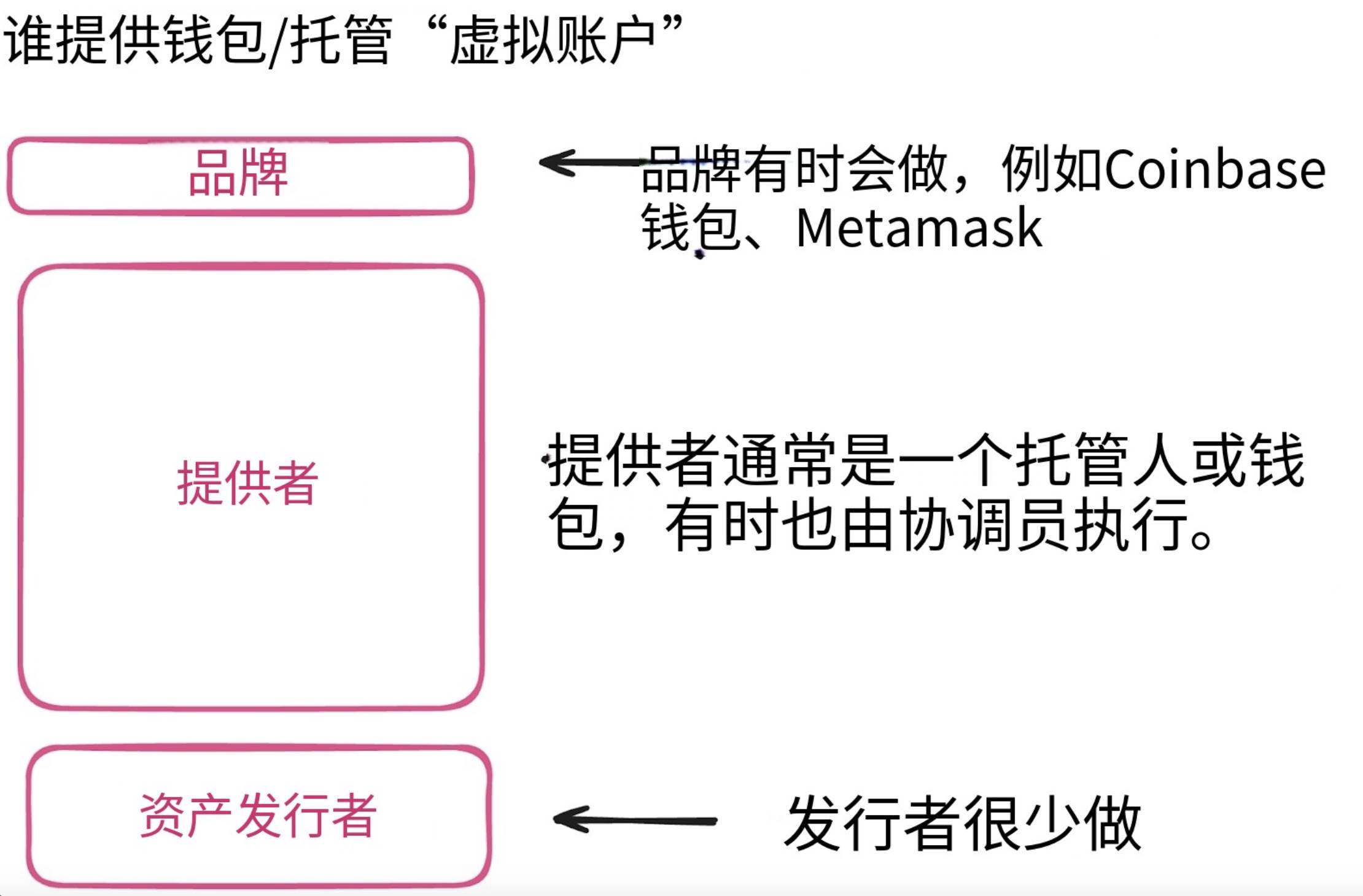

Trong mô hình BaaS, tiền sẽ đi về đâu?

Trong mô hình BaaS, tiền được gửi vào ngân hàng. Ở Hoa Kỳ, thường dưới dạng cấu trúc "FBO" (Vì lợi ích).

Trong khi nhiều công ty công nghệ tài chính cuối cùng cũng có được giấy phép chuyển tiền liên bang của riêng mình, thì cấu trúc FBO thường là lựa chọn tốt hơn, đặc biệt là đối với các thương hiệu phi tài chính. Ở Châu Âu, nhiều công ty chọn xin giấy phép của Tổ chức tiền điện tử (EMI), v.v.

Ở cấp độ cao, tài khoản FBO (For Benefit Of) cho phép doanh nghiệp quản lý tiền của khách hàng mà không cần phải tuân theo quy định tốn kém về một số loại chuyển tiền nhất định. Nếu bạn chuyển tiền cho khách hàng của mình, tài khoản FBO giống như một tài khoản khổng lồ. Nếu bạn có 1.000 khoản tiền của khách hàng, tất cả chúng đều được trộn lẫn vào một tài khoản lớn.

Để giải quyết vấn đề này, bạn có thể sử dụng sổ cái phụ hoặc "tài khoản ảo" để chia nhỏ tiền. Những sổ cái này có thể được xây dựng bởi các loại ngân hàng mới (như Chime), được cung cấp bởi các nhà cung cấp như công ty thanh toán hoặc đôi khi được cung cấp bởi các ngân hàng như một dịch vụ bổ sung.

Biên soạn bởi: TechFlow

Trong mô hình BaaS, không rõ ràng ai là người chịu trách nhiệm theo dõi tiền của khách hàng.

Các khoản tiền được giữ hợp pháp trong tài khoản FBO. Nhưng người quản lý "tài khoản ảo" có trách nhiệm xác định từng đô la thuộc về ai.

Điều này nghe có vẻ hơi phức tạp, đặc biệt là khi ngân hàng nắm giữ FBO và nhà cung cấp sổ phụ không thể đối chiếu số tiền trong tài khoản. Đây chính xác là những gì đã xảy ra trong sự cố Synapse/Evolve, khiến hơn 100.000 khách hàng không thể truy cập vào tiền của họ.

Điều quan trọng là phải hiểu rõ nguồn tiền được giữ ở đâu và trách nhiệm của mỗi bên là gì.

Chúng ta đã đạt đến giới hạn mà công nghệ có thể làm để biến đổi cơ sở hạ tầng cũ thành thứ gì đó mới. Stablecoin và Đạo luật GENIUS đại diện cho chính sách và sự phát triển lớn nhất về quy định trong các dịch vụ tài chính kể từ Đạo luật Dodd-Frank năm 2010.

Bạn đã chờ đợi hàng thập kỷ để được cấp giấy phép công nghệ tài chính, và thay vào đó bạn lại nhận được một dự luật về stablecoin.

Sản phẩm tài chính Stablecoin

Stablecoin đối với ngân hàng cũng giống như Internet đối với viễn thông—không chỉ tốt hơn mà còn trên một nền tảng hoàn toàn khác . Trong khi các sản phẩm stablecoin hiện đại trông giống như bất kỳ ngân hàng mới nào khác đối với khách hàng, chúng chạy trên một cơ sở hạ tầng song song. Chức năng cốt lõi của WhatsApp hơi giống với tin nhắn văn bản, nhưng trải nghiệm tốt hơn nhiều.

(Không có phép ẩn dụ nào là hoàn hảo, nhưng hãy theo dõi tôi).

Biên soạn bởi: TechFlow

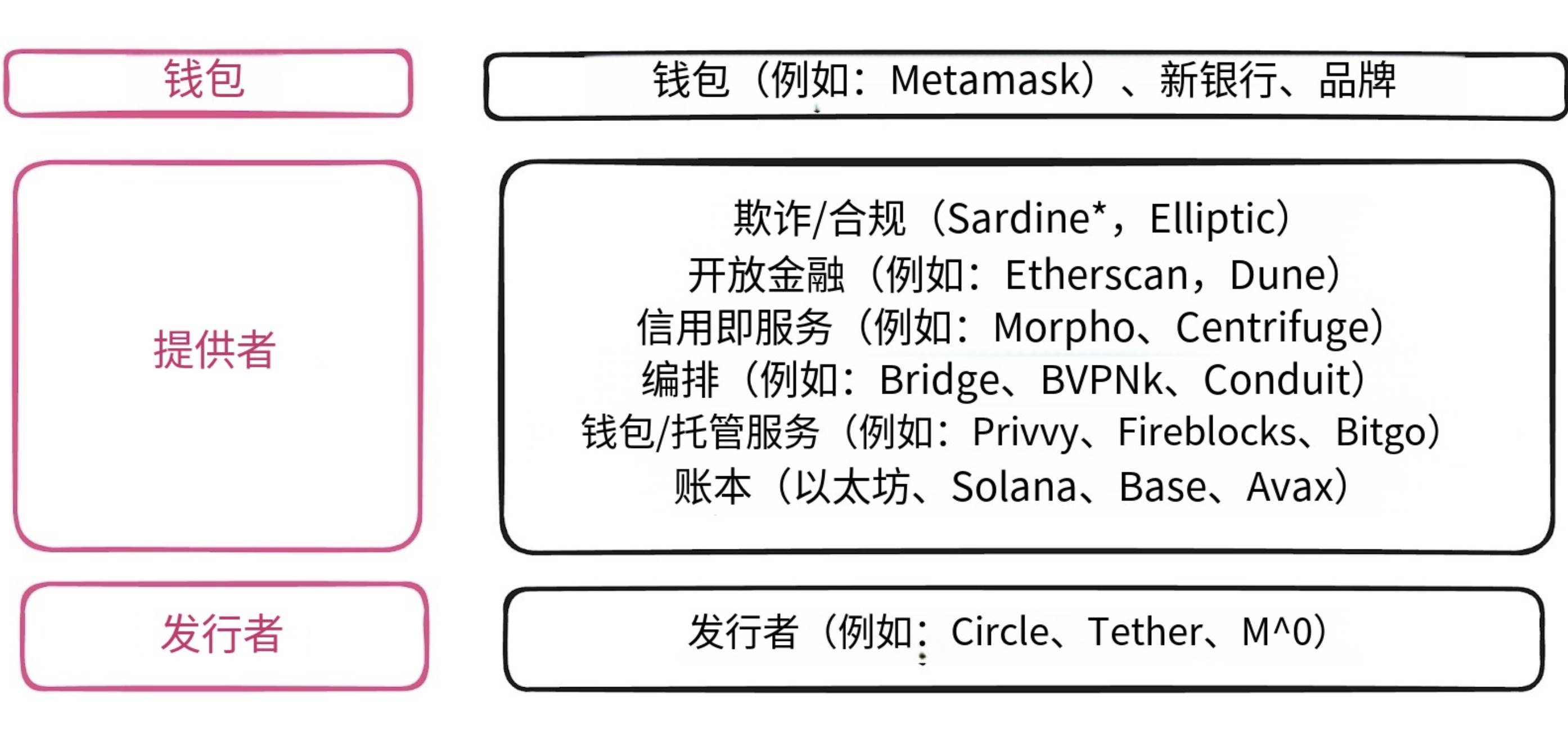

Ở cấp độ trải nghiệm người dùng, “ví” có thể là ứng dụng trực tiếp dành cho khách hàng hoặc tồn tại trong một ngân hàng số (ví dụ: Revolut, Cash App).

Ở cấp độ nhà cung cấp, có một số khác biệt chính.

“Tài chính mở” thì khác vì hầu hết các giao dịch đều diễn ra trên mạng công cộng.

Câu hỏi đặt ra là liệu ứng dụng hoặc giao diện của bạn có cung cấp cho bạn quyền truy cập vào sổ cái với đầy đủ chức năng gốc (như Phantom hoặc Metamask) hay trải nghiệm bị hạn chế (như một ngân hàng số có thể hạn chế phạm rủi ro).

Credit-as-a-Service rất khác biệt vì nó hoàn toàn là tín dụng tư nhân dựa trên nền tảng tài chính phi tập trung(DeFi).

Đây có thể trở thành phần biến đổi nhất của stack. Lịch sử, DeFi được thế chấp quá mức và kém hiệu quả. Nhưng tất cả đã thay đổi đáng kể.

Chúng ta đang bước vào thời đại cho vay theo thời gian thực. Ngày nay, với tư cách là một chương trình thẻ tín dụng phi ngân hàng, bạn phải bảo đảm cho người cho vay và rút tiền để khách hàng có thể chi tiêu. Sau đó, bạn cần quản lý các ủy quyền, tài liệu pháp lý và nhiều tài khoản để trả nợ. Bạn cũng phải trả phí cao hơn và giải quyết các vấn đề chậm trễ quyết toán và hành chính.

Sự phối hợp ẩn chứa sự phức tạp to lớn

Để chạy trên đường ray stablecoin, bạn cần kết nối với người giám hộ, ví, nhiều mạng lưới (Solana, Ethereum, TRON, Base), nhiều đơn vị phát hành stablecoin(USDC, USDe), sàn giao dịch, nền tảng giao dịch OTC và hệ sinh thái tài chính truyền thống (TradFi). Điều này có nghĩa là bạn cần tích hợp các ngân hàng, công ty thanh toán, toàn bộ ngăn xếp tài chính truyền thống và các giấy phép liên quan cho crypto và tài chính truyền thống. So với "Tôi không muốn có giấy phép chuyển tiền (MTL) hoặc thiết lập tài khoản FBO" mà các đơn vị điều phối công nghệ tài chính truyền thống giải quyết, các đơn vị điều phối stablecoin giải quyết các vấn đề phức tạp hơn, chẳng hạn như hỗ trợ hoạt động của các nền tảng thanh toán tiền lương. Không gian crypto phức tạp ít nhất gấp đôi so với tài chính truyền thống, ít nhất là cho đến hiện tại.

Dịch vụ lưu ký và ví là công cụ bảo mật của stablecoin

Dịch vụ lưu ký và ví là cốt lõi của bảo mật trong hệ sinh thái stablecoin. Ví tự lưu ký cho phép các doanh nghiệp hoặc cá nhân quản lý stablecoin và tài sản của riêng họ. Các giải pháp như "Wallet-as-a-service" của Privvy hoặc Fireblocks rất thú vị vì chúng cung cấp khả năng này như một dịch vụ không có đầu. Là một doanh nghiệp, bạn có thể giữ stablecoin như tiền mặt, ngoại trừ việc "kho tiền" này được thuê thông qua API. Theo cách này, bạn có thể tránh tham gia trực tiếp vào dòng tiền crypto và người dùng có thể tận hưởng mọi lợi ích của stablecoin mà thậm chí không biết rằng họ đang sử dụng stablecoin . Tuy nhiên, trong mô hình tự lưu ký này, bạn cần phải chịu những rủi ro tiềm ẩn khi giữ private key riêng tư.

Một giải pháp thay thế, dịch vụ lưu ký có thể giúp bạn quản lý tất cả rủi ro này đồng thời “nhúng” ví của bạn vào một giao diện ngân hàng hoặc phi ngân hàng mới. Điều thú vị là, dịch vụ lưu ký có phần giống với các công ty thanh toán ở chỗ họ chịu trách nhiệm chuyển hướng dẫn của khách hàng để chuyển tài sản thông qua private key đến mạng lưới cơ bản.

Sổ cái (như Solana và Ethereum) tương tự như tài khoản FBO tự kiểm tra. Không giống như mô hình truyền thống mà ngân hàng kiểm soát tài khoản, blockchain không quan tâm đến việc ai kiểm soát ví. Đối với câu hỏi về chống rửa tiền (AML), câu trả lời là: mặc dù bản thân blockchain là nặc danh, nhưng các đơn vị phát hành stablecoin(như Circle), dịch vụ lưu ký, đơn vị điều phối và ví thường tuân thủ các yêu cầu tuân thủ OFAC và FinCEN.

Bạn có thể có một ví giữ tiền cho hàng nghìn khách hàng, sau đó có một hệ thống xác định mỗi đô la thuộc về ai (đó là cách nhiều sàn giao dịch crypto tập trung hoạt động). Hoặc, bạn có thể thêm chức năng đa ví và tạo "tài khoản ảo":

Được bạn kiểm soát dành cho khách hàng của bạn;

Được kiểm soát trực tiếp bởi khách hàng;

Hoặc mô hình kết hợp, trong đó khách hàng kiểm soát tiền, nhưng bạn có thể hỗ trợ khi số tiền vượt quá 10.000 đô la.

Ví chịu trách nhiệm về hướng dẫn của các quỹ. Nhìn lên nguyên tắc, điều này rất giống với mô hình FBO hoặc MTL, nhưng trên thực tế, mô hình này trông hoàn toàn khác.

Tiền trong mô hình stablecoin được lưu trữ ở đâu?

Đây là một câu hỏi hay. Tài sản luôn “sống” trên sổ cái và ví giữ private key được sử dụng để di chuyển tài sản . Theo một nghĩa nào đó, mỗi sổ cái có thể là sổ cái cốt lõi, tài khoản FBO và sổ cái phụ, miễn là bạn có ví và thiết lập lưu ký phù hợp.

Biên soạn bởi: TechFlow

Bất kỳ ai nắm giữ chìa khóa đều có thể kiểm soát được dòng tiền.

Vì vậy, tiền thực sự được lưu trữ trên Chuỗi(như Solana, Ethereum), nhưng được quản lý thông qua ví. Có nhiều tùy chọn để lựa chọn về cách quản lý hoặc bảo mật ví của bạn.

Nghe có vẻ phức tạp, đúng không? Nhưng phần tốt: tính minh bạch hoàn hảo. Phần xấu: bạn phải chịu trách nhiệm về bảo mật của riêng mình. Thêm vào đó, có nhiều mạng lưới và stablecoin để quản lý. Đó là lý do tại sao các đơn vị điều phối như Bridge và BVNK đang phát triển nhanh chóng. Sự phức tạp mà họ ẩn giấu vượt xa những gì công nghệ tài chính truyền thống xử lý.

Stablecoin: Không chỉ là phương tiện thanh toán

Stablecoin không chỉ là một phương thức thanh toán mà còn là nền tảng để xây dựng các sản phẩm tài chính hoàn toàn mới.

Giao dịch ngoại hối (FX) sẽ thuận tiện hơn nếu được hỗ trợ bởi stablecoin địa phương.

Stablecoin hỗ trợ giao dịch toàn cầu theo thời gian thực 24/7.

Bản chất có thể lập trình của stablecoin cho phép chúng ta tận dụng tài sản được token hóa mới và tạo ra trải nghiệm tài chính hoàn toàn mới.

Khi bạn có thể tạo ra các khoản rút tiền mặt ngay lập tức dựa trên các hạn mức tín dụng tư nhân cho một chương trình thẻ tín dụng, bạn đã đẩy lùi ranh giới của hiệu quả tài chính truyền thống theo cách mà nhiều người vẫn chưa nhận ra.

Thay vì tập trung vào tác động của stablecoin lên mạng lưới thẻ và khối lượng thanh toán của người tiêu dùng, chúng ta nên tập trung vào giá vốn hàng bán (COGS) của những công ty mới nổi và ai đang sử dụng stablecoin để Sự lật đổ hệ số biên lợi nhuận trong ngoại hối và việc kinh doanh .

Cơ hội thực sự cho stablecoin nằm ở việc xây dựng các sản phẩm tài chính hoàn toàn mới.

Đối với các ngân hàng : hãy ngừng cho rằng“stablecoin chỉ là một phương thức thanh toán khác” và bắt đầu nghĩ “quyết toán tức thời có thể tạo ra những sản phẩm nào”. Đối thủ cạnh tranh của bạn đã và đang làm việc trên các sản phẩm này.

Đối với FinTech : Tất cả các sản phẩm không thể thực hiện được do chậm trễ quyết toán giờ đây có thể được xây dựng. Hạn chế về chậm trễ quyết toán đã biến mất.

Đối với nhà đầu tư : Tìm kiếm các công ty đã giải quyết được vấn đề không thể kiếm tiền trước khi quyết toán ngay lập tức. Đó là nơi có cơ hội đầu tư thực sự.

Trước đây, BaaS (Ngân hàng dưới dạng dịch vụ) đã tạo ra các loại hình ngân hàng mới bằng cách loại bỏ các hạn chế về giấy phép. Bây giờ, stablecoin sẽ tạo ra các loại sản phẩm tài chính hoàn toàn mới bằng cách loại bỏ các hạn chế quyết toán. Các công ty xuất hiện trong không gian không hạn chế này sẽ không chỉ là phiên bản cải tiến của các sản phẩm hiện có, mà là các sản phẩm đơn giản là không thể tồn tại trước đây.

Việc xóa bỏ các hạn chế đang thúc đẩy chu trình đổi mới tiến lên.

Câu hỏi không phải là ai sẽ bị loại mà là điều gì sẽ xảy ra.

4 công ty Fintech đáng chú ý 💸

1. Polar - Thanh toán theo kiểu Stripe cho LLM và SaaS hiện đại

Polar cung cấp khả năng thanh toán và lập hóa đơn phức tạp, chẳng hạn như dịch vụ lập hóa đơn theo mức sử dụng hoặc đăng ký, và cũng có khả năng quản lý khách hàng và hoạt động thương mại toàn cầu (MOR) tích hợp sẵn. Công cụ ủy quyền của nó có thể cung cấp cho người mua quyền truy cập vào khóa cấp phép, kho lưu trữ GitHub hoặc nhân vật Discord. Ngoài ra, bộ điều hợp khung của nó cho phép khách hàng nhanh chóng bắt đầu và chạy trong vòng chưa đầy một phút.

Nếu Stripe là chuẩn mực trong lĩnh vực thanh toán thì Polar là nhà cải tiến trong lĩnh vực thanh toán. Nó có thể tự động đo lường mức tiêu thụ token của AI Agent hoặc tính toán chính xác thời gian thực hiện trên nền tảng, giải quyết nhiều vấn đề đo lường phức tạp và tiết kiệm đáng kể thời gian và năng lượng của khách hàng.

2. Nevermined - Một giải pháp thanh toán được thiết kế dành riêng cho AI Agent

Nevermined cung cấp ba mô hình định giá cho AI Agent: dựa trên mức sử dụng, dựa trên kết quả và dựa trên giá trị. Nó quản lý việc đo lường và xử lý các yêu cầu thanh toán giữa con người và các tác nhân hoặc giữa các tác nhân. Ngoài ra, nó kết hợp các khả năng thanh toán với các khả năng quản lý danh tính để ghi lại mọi yêu cầu, thanh toán hoặc thay đổi chính sách để theo dõi việc thanh toán và giảm lỗi.

Đây là cách nhanh chóng để tạo thu nhập. Trong khi Stripe Billing có thể làm hầu hết những việc tương tự, Nevermined cung cấp API được thiết kế riêng cho trường hợp sử dụng này, với các mô hình định giá và đo lường tích hợp mà bạn có nhiều khả năng cần nhất. Trong khi Stripe đã là người dẫn đầu trong lĩnh vực này, vẫn còn nhiều người chiến thắng khác trong phân khúc thị trường này.

3. Ivy – Tổng hợp thanh toán ngân hàng toàn cầu

Ivy đang tạo ra một API thống nhất cho các khoản thanh toán ngân hàng ở nhiều quốc gia, với mục tiêu đạt được các khoản thanh toán theo thời gian thực mặc định trên toàn cầu. Hiện tại, họ đang ra mắt tại 28 quốc gia, cung cấp một API thanh toán và thu thập thống nhất cho các khách hàng như sàn giao dịch crypto, nền tảng thị trường và ứng dụng giao dịch.

Ai đó phải xây dựng một dịch vụ như vậy. Thanh toán qua ngân hàng đang trở thành thói quen ở hơn 60 quốc gia, nhưng không có API tổng hợp nào được công nhận rộng rãi (nhiều nhà cung cấp dịch vụ tài chính mở không được coi là công ty thanh toán, mặc dù họ có tiềm năng). Đôi khi, việc trở thành người định nghĩa danh mục có giá trị lớn.

4. NaroIQ - Cơ sở hạ tầng quỹ nhãn trắng

Naro giúp các công ty nhỏ tạo ra ETF (Quỹ giao dịch trao đổi) của riêng họ, cung cấp các ETF khác trên cơ sở hạ tầng của công ty và cung cấp đầy đủ các giải pháp chỉ số. Các nhà quản lý tài sản có thể tạo ra các quỹ với chi phí thấp hơn nhiều so với các hoạt động thủ công và có thể quản lý toàn bộ vòng đời của ETF từ khi tạo ra đến khi niêm yết.

Trong khi BlackRock iShares, Vanguard và Fidelity thống trị thị trường ETF, vẫn có những cơ hội cho những người chơi mới. Tôi tò mò muốn xem đội ngũ này hoạt động như thế nào trên thị trường và những sản phẩm ETF nào đang được xây dựng trên nền tảng của họ.

Các công ty này đang mở rộng ranh giới của công nghệ tài chính trong lĩnh vực của họ và xứng đáng nhận được sự chú ý liên tục!

Hai điều bạn cần biết

1. Kalshi huy động được 185 triệu đô la với mức định giá 2 tỷ đô la: tương lai của thị trường dự đoán?

Kalshi vừa hoàn tất vòng gọi vốn do Paradigm dẫn đầu, huy động được 185 triệu đô la với mức định giá 2 tỷ đô la. Con số này cao hơn gấp đôi mức định giá gần đây của Polymarket là 1 tỷ đô la. Kalshi là một nền tảng thị trường dự đoán tương tự như Polymarket, cho phép người dùng đưa ra dự đoán về kết quả của nhiều sự kiện khác nhau, từ văn hóa đại chúng đến các sự kiện chính trị. Trước đó, Bloomberg đưa tin rằng Polymarket đã huy động được 200 triệu đô la với mức định giá 1 tỷ đô la. Điều đáng chú ý là Polymarket thường xuyên được nhắc đến trên các phương tiện truyền thông, đặc biệt là trong cuộc bầu cử lần.

Thế tiến thoái lưỡng nan của Polymarket : Mặc dù Polymarket có lợi thế về nhận thức của người dùng, nhưng không thể tiếp cận thị trường người dùng Hoa Kỳ - thị trường dự đoán lớn nhất trong lịch sử bị loại khỏi thị trường lớn nhất của mình. Kalshi được quản lý bởi CFTC (Ủy ban giao dịch hàng hóa tương lai) và có thể được quảng bá hợp pháp cho người dùng Hoa Kỳ. Gần đây, Kalshi đã tăng cường nỗ lực quảng cáo và tăng trưởng người dùng đã tăng đáng kể.

Logic đằng sau khoản đầu tư : Khoản đầu tư của Paradigm không phải là một canh bạc cờ bạc, mà là một canh bạc về khả năng dự đoán bảo hiểm, phái sinh và bất kỳ hình thức thanh toán có điều kiện nào. Đây là cốt lõi.

Ưu điểm của thị trường dự đoán : Thị trường dự đoán thường đưa ra câu trả lời đúng khi các hình thức đánh bạc hoặc phương pháp dự đoán khác không thành công. Ưu điểm này khiến nó trở thành công cụ để có được thông tin chính xác nhất về kết quả.

Suy ngẫm về các vấn đề xã hội : Mặc dù cờ bạc tiêu dùng gây tranh cãi, hành vi cờ bạc của thế hệ trẻ chủ yếu là do không tin tưởng vào các con đường làm giàu truyền thống. Thị trường dự đoán không phải là gốc rễ của vấn đề, nhưng có giá trị thực tế quan trọng trên thị trường tài chính.

Tín hiệu cần chú ý : Matt Huang của Paradigm đã từng nói, "Thị trường dự đoán khiến tôi nhớ đến crypto cách đây 15 năm: một loại tài sản mới đang trên đường đạt giá trị một nghìn tỷ đô la." Matt là một trong những người ủng hộ Bitcoin từ đầu và khi ông ấy nói những điều như thế này, thì điều đó đáng để lắng nghe.

2. Fiserv công bố ra mắt stablecoin, bao phủ 10.000 ngân hàng

Fiserv đã công bố trong một thông cáo báo chí rằng họ sẽ ra mắt stablecoin riêng của mình "STABLECOIN", sẽ dựa trên cơ sở hạ tầng của Paxos và Circle và hướng đến mục tiêu đạt được khả năng tương tác với stablecoin khác. Họ có kế hoạch ra mắt trên mạng Solana . Ngoài ra, Fiserv cũng có kế hoạch hợp tác với các ngân hàng để phát triển token tiền gửi.

Một số tin tức blockchain của tổ chức tiết lộ thêm chi tiết: Người dùng cuối sẽ thấy số dư FIUSD riêng biệt trong ứng dụng ngân hàng của họ để phản ánh các giả định về quyền lưu ký và hoạt động khác nhau. Đằng sau hậu trường, Fiserv sử dụng công nghệ Finxact để cho phép các ngân hàng phân đoạn lượng nắm giữ stablecoin cho từng khách hàng. Circle và Paxos có nhân vật bổ sung cho nhau: Circle cung cấp thanh khoản USDC độ sâu và Paxos cung cấp khả năng tương tác cho PYUSD.

Stablecoin là điều cần thiết : Mọi công ty đều cần một câu chuyện về stablecoin. Các nhà phân tích đang theo dõi, giá cổ phiếu đang biến động, vì vậy "công bố" một số kế hoạch là một chiến lược quan hệ công chúng thông minh.

Tương lai của sổ cái cốt lõi : Bạn vẫn cần sổ cái cốt lõi khi bạn có stablecoin? Tài sản toàn cầu hiện đang dựa vào sổ cái cốt lõi hiện có. Để stablecoin có thanh khoản, chúng phải được kết nối liền mạch với hệ thống ngân hàng. Các ngân hàng đang dần trở thành "nhà cung cấp dịch vụ internet" cho tài chính Chuỗi.

Thách thức của nâng cấp công nghệ : Mọi ngân hàng đều cần công nghệ mới để làm việc với các hệ thống hiện có. Giống như bạn sẽ không thay thế cả trái tim và bộ não của mình trong một lần phẫu thuật, rủi ro thay thế sổ cái cốt lõi là quá cao.

Tiềm năng thị trường của token tiền gửi : Tài chính trên Chuỗi đòi hỏi nhiều mô hình tài chính. Cũng giống như các ngân hàng tài trợ đã hoạt động tốt trong lĩnh vực BaaS (Ngân hàng dưới dạng dịch vụ), các ngân hàng (và ngân hàng ngầm) tích cực áp dụng stablecoin sẽ có được những cơ hội lớn.

Mối quan hệ tinh tế giữa Paxos và Circle : Paxos là đối thủ cạnh tranh chính của Circle, với sự hỗ trợ của USDG Alliance (bao gồm Robinhood và Mastercard). Paxos được lưu trữ tại Singapore và cung cấp tỷ suất lợi nhuận 4,1%.

Các vấn đề về khả năng tương tác đối với stablecoin : Khả năng tương thích với PYUSD cho thấy điều này. Khả năng tương tác là vấn đề lớn mà stablecoin phải đối mặt, liệu có thể giải quyết được không?

Cơn sốt stablecoin lên đến đỉnh điểm : SoFi ra mắt dịch vụ chuyển tiền toàn cầu, CEO Visa nói về stablecoin trên CNBC, Kraken ra mắt ví dành riêng cho stablecoin có tên “Krak” để cạnh tranh với PayPal và Wise, v.v.