(Mọi quan điểm nêu ở đây đều là quan điểm cá nhân của tác giả và không phải là cơ sở để đưa ra quyết định đầu tư, cũng không được hiểu là khuyến nghị hoặc lời khuyên tham gia vào các giao dịch đầu tư.)

Muốn biết thêm? Theo dõi tác giả trên Instagram , LinkedIn và X

Truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các sự kiện mới nhất: Lịch

Các nhà đầu tư cổ phiếu như Yellen, “Stablecoin, stablecoin, stablecoin; Vòng tròn, vòng tròn, vòng tròn.”

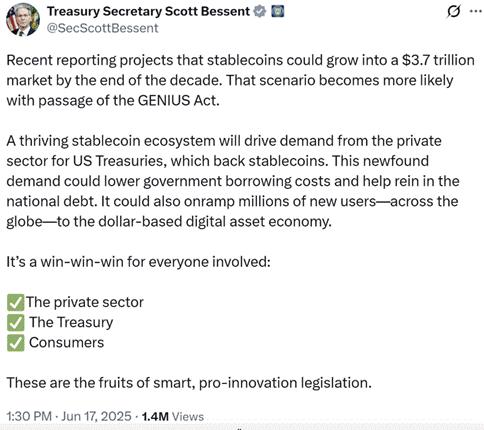

Tại sao họ lại lạc quan như vậy? Bởi vì The Big Bessent Cock (BBC) đã nói:

Và kết quả là biểu đồ này:

Đây là biểu đồ về vốn hóa thị trường của Circle so với Coinbase. Hãy nhớ rằng Circle phải giao 50% thu nhập lãi ròng của mình cho Coinbase. Làm thế nào mà Circle có thể có giá trị gần 45% của Coinbase? Những điều khiến bạn phải thốt lên hmmm…

Một kết quả khác là biểu đồ buồn này (vì tôi sở hữu Bitcoin chứ không phải $CRCL):

Đây là biểu đồ giá của Circle chia cho Bitcoin, được lập chỉ mục theo giá 100 khi Circle niêm yết. Circle đã vượt trội hơn Bitcoin gần 472% kể từ khi IPO.

Câu hỏi mà những người theo chủ nghĩa tiền mã hóa nên tự hỏi là tại sao BBC lại lạc quan về stablecoin như vậy. Tại sao Đạo luật Genius lại nhận được sự ủng hộ của lưỡng đảng? Có phải các chính trị gia Hoa Kỳ thực sự quan tâm đến tự do tài chính hay còn điều gì khác đang diễn ra? Có thể các chính trị gia quan tâm đến tự do tài chính một cách trừu tượng, nhưng những lý tưởng cao cả không thúc đẩy hành động. Phải có một lý do khác, thực tế hơn về chính trị cho sự thay đổi hoàn toàn về stablecoin. Hãy nhớ rằng vào năm 2019, nỗ lực của Facebook nhằm tích hợp một stablecoin có tên Libra vào đế chế truyền thông xã hội của mình đã bị đóng cửa do sự phản đối của các chính trị gia và Cục Dự trữ Liên bang Hoa Kỳ (Fed). Hãy cùng xem xét vấn đề chính mà BBC phải giải quyết để hiểu tại sao BBC lại phát cuồng vì stablecoin.

Vấn đề chính mà Bộ trưởng Tài chính Hoa Kỳ Scott "The BBC" Bessent phải đối mặt cũng giống như vấn đề mà người tiền nhiệm Janet "Bad Gurl" Yellen phải đối mặt. Các ông chủ của họ thích chi tiền mà không tăng thuế; tức là, tổng thống Hoa Kỳ và các chính trị gia tại Hạ viện và Thượng viện. Sau đó, Bộ trưởng Tài chính phải cấp vốn cho chính phủ thông qua việc vay với mức lãi suất phải chăng. Rất nhanh chóng, rõ ràng là thị trường không muốn mua trái phiếu chính phủ dài hạn của bất kỳ nền kinh tế tiên tiến nào đang nợ quá nhiều với giá cao/lợi suất thấp. Đây là trò twerk khiêu dâm về ngày tận thế mà BBC và Bad Gurl Yellen đã theo dõi trong vài năm qua… mông mông mông mông:

Đây là lợi suất trái phiếu kỳ hạn 30 năm của Vương quốc Anh (màu trắng), Nhật Bản (màu vàng), Hoa Kỳ (màu xanh lá cây), Đức (màu đỏ tía) và Pháp (màu đỏ).

Nếu lợi suất tăng chưa đủ tệ, giá trị thực của những trái phiếu này còn bị thiêu rụi.

Giá trị thực = Giá trái phiếu / Giá vàng

TLT US là một ETF theo dõi trái phiếu kho bạc có thời hạn >20 năm. TLT US được chia theo giá vàng và được lập chỉ mục ở mức 100. Giá trị thực của trái phiếu kho bạc dài hạn đã giảm mạnh 71% trong năm năm qua.

Nếu hiệu suất trong quá khứ chưa đủ tệ, đây là một số hạn chế khác mà Yellen và bây giờ là Bessent phải đối mặt. Nhóm bán trái phiếu tại Bộ Tài chính phải thiết kế một lịch trình phát hành thực hiện được những điều sau:

Tài trợ cho khoảng 2 nghìn tỷ đô la thâm hụt liên bang hàng năm cộng với 3,1 nghìn tỷ đô la nợ đáo hạn vào năm 2025.

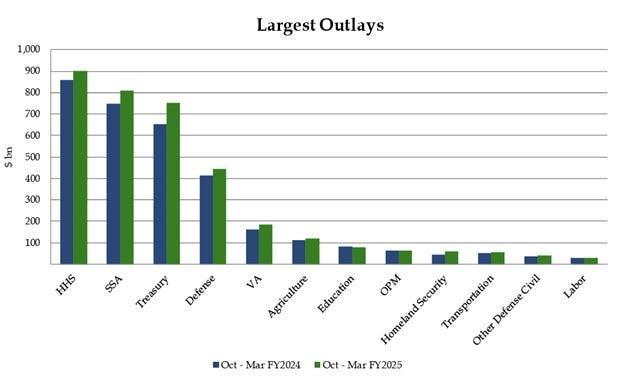

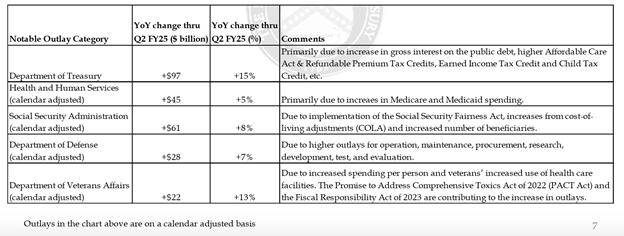

Đây là biểu đồ chi tiết về các khoản chi lớn nhất của Chính phủ Liên bang Hoa Kỳ và sự thay đổi theo năm của chúng. Lưu ý cách mọi mục chính đều tăng trưởng bằng hoặc nhanh hơn GDP danh nghĩa của Hoa Kỳ.

Hai biểu đồ trước cho thấy lãi suất trung bình có trọng số phải trả cho khoản nợ kho bạc chưa thanh toán thấp hơn tất cả các điểm trên đường cong lợi suất kho bạc.

● Hệ thống tài chính phát hành tín dụng được thế chấp bằng nợ kho bạc không rủi ro về mặt danh nghĩa. Do đó, lãi suất phải được trả; nếu không, chính phủ sẽ vỡ nợ trên cơ sở danh nghĩa, điều này sẽ phá hủy toàn bộ hệ thống tài chính fiat bẩn thỉu. Chi phí lãi suất sẽ tiếp tục tăng khi nợ đáo hạn sẽ được tài trợ ở mức lãi suất cao hơn vì toàn bộ đường cong lợi suất kho bạc cao hơn lãi suất trung bình có trọng số hiện tại của khoản nợ.

● Ngân sách quốc phòng sẽ không giảm, vì Hoa Kỳ đang tham gia vào các cuộc chiến tranh ở Ukraine và Trung Đông.

● Chi phí chăm sóc sức khỏe sẽ tăng vào đầu những năm 2030 khi thế hệ bùng nổ trẻ em bước vào những năm chính được chăm sóc sức khỏe từ Big Pharma, do chính phủ Hoa Kỳ chi trả.

Bán trái phiếu theo cách mà lợi suất chuẩn kỳ hạn 10 năm không tăng quá 5%.

● Khi lợi suất trái phiếu kỳ hạn 10 năm đạt gần 5%, sự biến động của thị trường trái phiếu được đo bằng Chỉ số MOVE tăng đột biến và một cuộc khủng hoảng tài chính đang cận kề.

Bán trái phiếu theo cách kích thích thị trường tài chính rộng lớn hơn.

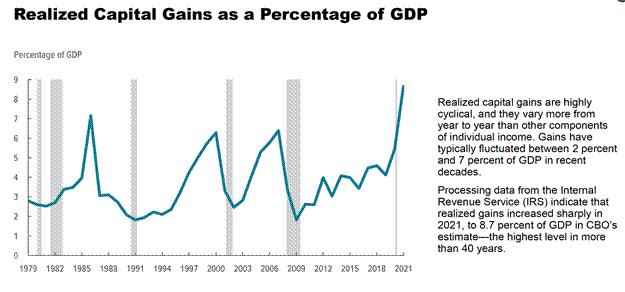

Biểu đồ này từ Văn phòng Ngân sách Quốc hội Hoa Kỳ chỉ có dữ liệu đến năm 2021, nhưng nó cho thấy rõ ràng rằng khi thị trường chứng khoán Hoa Kỳ tăng trưởng không ngừng sau cuộc Khủng hoảng tài chính toàn cầu năm 2008, doanh thu thuế thu nhập từ vốn cũng tăng vọt.

● Chính phủ Hoa Kỳ yêu cầu doanh thu thuế thu được từ việc đánh thuế vào mức tăng trưởng của thị trường chứng khoán hằng năm để ngăn chặn tình trạng thâm hụt tài chính thực sự lớn.

● Chính phủ Hoa Kỳ tồn tại để phục vụ những chủ sở hữu bất động sản giàu có. Vào thời xa xưa khi con đĩ ở trong bếp, thằng da đen ở ngoài đồng, và người da đỏ ở vùng sâu vùng xa, chỉ có những chủ sở hữu bất động sản nam da trắng mới được phép bỏ phiếu. Ở nước Mỹ hiện đại, mặc dù quyền bầu cử là phổ thông, quyền lực vẫn xuất phát từ sự giàu có kiểm soát các tập đoàn niêm yết, dẫn đến chính sách của chính phủ làm giàu và củng cố quyền lực của khoảng 10% hộ gia đình kiểm soát hơn 90% tài sản trên thị trường chứng khoán. Một trong những ví dụ nổi bật nhất về sự ưu tiên của chính phủ đối với chủ sở hữu bất động sản là cách mà trong cuộc Khủng hoảng tài chính toàn cầu (GFC) năm 2008, Cục Dự trữ Liên bang đã in tiền để cứu các ngân hàng và hệ thống tài chính nói chung, nhưng các ngân hàng vẫn được phép tịch thu nhà cửa và doanh nghiệp của mọi người. Chủ nghĩa xã hội dành cho người giàu, chủ nghĩa tư bản dành cho người nghèo! Với thành tích như thế này, không có gì ngạc nhiên khi ứng cử viên thị trưởng thành phố New York Mamdani lại được yêu thích đến vậy; những người nghèo cũng muốn có một phần chủ nghĩa xã hội đó.

Công việc của Bộ trưởng Tài chính rất dễ dàng khi Fed đang tiến hành nới lỏng định lượng (QE). Fed đã in tiền và mua trái phiếu, cho phép chính phủ Hoa Kỳ tự thỏa mãn với khoản nợ rẻ và nâng đỡ thị trường chứng khoán. Nhưng giờ đây, khi Fed, ít nhất là về mặt hình thức, phải tỏ ra đang chống lại lạm phát, thì cơ quan uy nghiêm này không thể cắt giảm lãi suất hoặc tham gia QE. Bộ Tài chính phải tự mình gánh vác công việc nặng nhọc này.

Đến tháng 9 năm 2022, thị trường quyết định bán trái phiếu theo biên độ do niềm tin vào tính lâu dài của khoản thâm hụt liên bang lớn nhất trong thời bình của Hoa Kỳ trong lịch sử đất nước và một Fed diều hâu. Lợi suất trái phiếu kỳ hạn 10 năm tăng gần gấp đôi trong hai tháng, thị trường chứng khoán giảm gần 20% so với mức cao nhất vào mùa hè, sau đó Bad Gurl Yellen đã mặc quần đỏ và bắt tay vào làm việc. Trong cái được gọi là Phát hành trái phiếu kho bạc của nhà hoạt động (ATI) trong một bài báo do Hudson Bay Capital viết, Yellen bắt đầu phát hành nhiều trái phiếu kho bạc hơn so với những trái phiếu có phiếu giảm giá. [1] Trong hai năm tiếp theo, 2,5 nghìn tỷ đô la đã được bơm vào thị trường tài chính do số dư Chương trình mua lại đảo ngược (RRP) của Fed giảm. Nếu mục tiêu là đánh dấu vào ba ô mà tôi đã nêu ở trên, thì chính sách ATI của Yellen đã phá vỡ nó. Đó là lúc đó, nhưng còn BBC thì sao? Ông ấy sẽ đánh dấu vào những ô tương tự như vậy như thế nào trong môi trường hiện tại? RRP thực tế là trống rỗng; Ông ta sẽ tìm đâu ra hàng nghìn tỷ đô la tiền quỹ đã được khử trùng nằm trên bảng cân đối kế toán, sẵn sàng và mong muốn mua trái phiếu kho bạc với giá cao và lợi suất thấp?

Quý 3 năm 2022 khá khó khăn. Biểu đồ bên dưới của Nasdaq 100 (màu xanh lá cây) và lợi suất trái phiếu kho bạc kỳ hạn 10 năm (màu trắng) cho thấy thị trường chứng khoán đã lao dốc như thế nào khi lợi suất tăng đột biến.

Chính sách ATI đã thực sự rút RRP (màu đỏ) và bơm các tài sản tài chính như Nasdaq 100 (màu xanh lá cây) và Bitcoin (màu đỏ tươi). Lợi suất trái phiếu kho bạc kỳ hạn 10 năm (màu trắng) không bao giờ vượt quá 5%.

Có hai nhóm quỹ do các ngân hàng lớn Quá lớn để thất bại (TBTF) sở hữu, sẵn sàng và mong muốn, nếu có tiềm năng lợi nhuận cần thiết, mua hàng nghìn tỷ đô la trái phiếu kho bạc. Chúng là tiền gửi theo yêu cầu/kỳ hạn và dự trữ được giữ tại Fed. [2] Tôi đang tập trung vào tám ngân hàng TBTF vì sự tồn tại và lợi nhuận của chúng dựa trên sự bảo lãnh của chính phủ đối với các khoản nợ phải trả của chúng và các quy định ngân hàng được xây dựng để mang lại lợi ích cho chúng nhiều hơn so với các ngân hàng không phải TBTF. Do đó, chúng sẽ làm những gì chính phủ yêu cầu miễn là có một số lợi nhuận nhỏ được cung cấp. BBC yêu cầu họ mua trái phiếu tồi tệ của ông ta, và đổi lại, ông ta sẽ mang lại cho họ lợi nhuận không rủi ro.

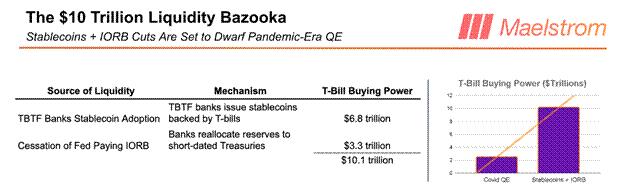

Tôi tin rằng lý do tại sao BBC lại quá phấn khích về mọi thứ liên quan đến “stablecoin” là vì bằng cách phát hành một stablecoin, các ngân hàng TBTF sẽ mở khóa tới 6,8 nghìn tỷ đô la sức mua trái phiếu kho bạc. Các khoản tiền gửi trơ này sau đó có thể được tái đòn bẩy trong hệ thống tài chính fugazi fiat để nâng đỡ thị trường. Trong phần tiếp theo, tôi sẽ trình bày mô hình của mình về cách phát hành một stablecoin dẫn đến việc mua trái phiếu kho bạc và tăng cường lợi nhuận ngân hàng TBTF.

Sau khi thảo luận về dòng tiền ổn định sang T-bill, tôi sẽ nhanh chóng giải thích cách thức, nếu Fed ngừng trả lãi cho dự trữ, họ sẽ giải phóng tới 3,3 nghìn tỷ đô la để mua nợ kho bạc. Đây sẽ là một ví dụ khác về chính sách về mặt kỹ thuật không phải là QE, nhưng sẽ có tác động tích cực tương tự đối với các tài sản tiền tệ cung cấp cố định như Bitcoin.

Hãy cùng tìm hiểu về vũ khí tiền tệ mới được BBC ưa chuộng: stablecoin.

Dòng tiền ổn định

Dự đoán của tôi dựa trên một số giả định quan trọng:

Kho bạc được miễn trừ toàn bộ hoặc một phần khỏi Tỷ lệ đòn bẩy bổ sung (SLR)

- Miễn trừ có nghĩa là ngân hàng không bắt buộc phải nắm giữ vốn chủ sở hữu so với danh mục trái phiếu kho bạc của mình. Miễn trừ hoàn toàn có nghĩa là ngân hàng có thể mua trái phiếu kho bạc với đòn bẩy vô hạn.

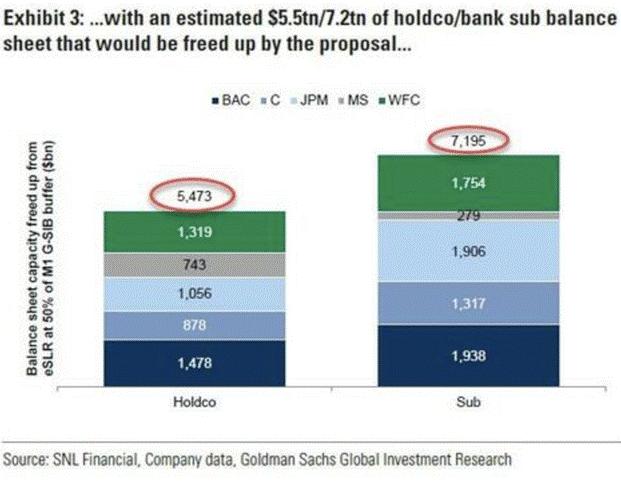

- Fed vừa bỏ phiếu để giảm lượng vốn mà các ngân hàng phải nắm giữ so với trái phiếu kho bạc; những tác động đầu tiên sẽ được cảm nhận trong vòng ba đến sáu tháng tới. Người ta ước tính đề xuất này giải phóng 5,5 nghìn tỷ đô la khả năng bảng cân đối kế toán của ngân hàng để mua trái phiếu kho bạc, theo biểu đồ trên. Thị trường đang hướng tới tương lai nên sức mua này sẽ bắt đầu được chạy trước trên thị trường trái phiếu kho bạc dẫn đến lợi suất thấp hơn ceteris paribus.

Ngân hàng là tổ chức giảm thiểu tổn thất vì mục tiêu lợi nhuận

● Từ năm 2020 đến năm 2022, Cục Dự trữ Liên bang và Bộ Tài chính thúc giục các ngân hàng tích trữ trái phiếu kho bạc; các ngân hàng đã mua một tấn trái phiếu phiếu giảm giá dài hạn do lợi suất cao hơn. Đến tháng 4 năm 2023, khoản lỗ từ các trái phiếu này, do lãi suất chính sách của Cục Dự trữ Liên bang tăng nhanh nhất kể từ đầu những năm 1980, đã khiến ba ngân hàng phá sản trong vòng một tuần. [3] Trong lĩnh vực TBTF, khoản lỗ của Bank of America đối với danh mục trái phiếu nắm giữ đến ngày đáo hạn đã vượt qua tổng vốn chủ sở hữu của ngân hàng và ngân hàng này sẽ mất khả năng thanh toán nếu buộc phải định giá theo giá thị trường danh mục trái phiếu của mình. Để dập tắt cuộc khủng hoảng, Cục Dự trữ Liên bang và Bộ Tài chính đã quốc hữu hóa toàn bộ hệ thống ngân hàng Hoa Kỳ thông qua Chương trình Tài trợ Kỳ hạn Ngân hàng (BTFP). Tuy nhiên, các ngân hàng không tham gia TBTF vẫn có thể mất tiền và nếu khoản lỗ từ trái phiếu kho bạc gây ra tình trạng mất khả năng thanh toán, ban quản lý sẽ bị cách chức và ngân hàng sẽ bị bán cho Jamie Dimon hoặc một ngân hàng TBTF khác với giá rẻ mạt. [4] Do đó, các giám đốc thông tin ngân hàng ngần ngại mua trái phiếu kho bạc dài hạn vì sợ Fed sẽ thực hiện một động thái khác bằng cách tăng lãi suất.

● Các ngân hàng sẽ mua trái phiếu kho bạc vì chúng thực chất là công cụ tiền mặt có lợi nhuận cao, không kỳ hạn.

● Các ngân hàng chỉ mua trái phiếu kho bạc bằng tiền gửi nếu chúng có biên độ lãi suất ròng (NIM) cao và không phải ghi nhận hoặc ghi rất ít vốn.

JP Morgan gần đây đã công bố kế hoạch ra mắt một đồng tiền ổn định có tên là JPMD. JPMD sẽ dựa trên Base, một lớp 2 do Coinbase vận hành được xây dựng trên Ethereum. Do đó, JP Morgan sẽ có hai loại tiền gửi. Loại đầu tiên tôi sẽ gọi là tiền gửi thường xuyên. Tiền gửi thường xuyên vẫn là kỹ thuật số, nhưng để chuyển chúng trong hệ thống tài chính đòi hỏi các hệ thống lỗi thời giữa các ngân hàng phải trao đổi với nhau và cần có sự giám sát rất lớn của con người. Tiền gửi thường xuyên chuyển từ Thứ Hai đến Thứ Sáu, từ 9 giờ sáng đến 4 giờ 30 chiều Tiền gửi thường xuyên trả một mức lợi nhuận thấp; Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) ước tính rằng lợi nhuận trung bình đối với tiền gửi theo yêu cầu thường xuyên là 0,07% và 1,62% đối với tiền gửi có kỳ hạn một năm.

Loại tiền gửi thứ hai là stablecoin, hay JPMD. JPMD hoạt động trên blockchain công khai, trong trường hợp này là Base. Khách hàng có thể chi tiêu JPMD của mình 24/7, 365 ngày. Theo luật, JPMD không thể trả lợi nhuận, nhưng tôi hình dung rằng JP Morgan sẽ thu hút khách hàng chuyển đổi tiền gửi thường xuyên thành JPMD bằng cách cung cấp các đặc quyền chi tiêu hoàn tiền hào phóng. Hiện tại vẫn chưa rõ liệu việc cung cấp lợi nhuận staking có được phép hay không.

Lợi nhuận khi đặt cọc : Đây là khi khách hàng khóa JPMD của họ tại JP Morgan; trong khi đồng tiền ổn định bị khóa, nó sẽ nhận được lợi nhuận.

Khách hàng chuyển tiền từ tiền gửi thường xuyên sang JPMD vì JPMD hữu ích hơn và ngân hàng cung cấp các đặc quyền chi tiêu hoàn tiền. Tổng cộng, các ngân hàng TBTF ước tính có 6,8 nghìn tỷ đô la tiền gửi theo yêu cầu và tiền gửi có kỳ hạn. [5] Rất nhanh chóng, vì stablecoin là sản phẩm tốt hơn, tiền gửi thường xuyên sẽ được chuyển đổi thành JPMD hoặc các stablecoin tương tự do các ngân hàng TBTF khác phát hành.

Tại sao JP Morgan lại phải trải qua rắc rối khi thúc giục khách hàng chuyển từ tiền gửi thường xuyên sang JPMD? Lý do đầu tiên là giảm chi phí. Nếu tất cả tiền gửi thường xuyên trở thành JPMD, thì JP Morgan có thể loại bỏ hiệu quả các bộ phận tuân thủ và hoạt động của mình. Hãy để tôi giải thích lý do tại sao Jamie Dimon lại nổi điên khi biết về cách thức hoạt động thực sự của stablecoin.

Tuân thủ ở cấp độ cao bao gồm một bộ quy tắc do các cơ quan quản lý đưa ra và được thực thi bởi một nhóm người sử dụng công nghệ từ đầu những năm 1990. Cấu trúc của các quy tắc có dạng: nếu điều này xảy ra, thì hãy làm điều đó. Những mối quan hệ nếu/thì này có thể được một viên chức tuân thủ cấp cao duy nhất diễn giải và được mã hóa thành các quy tắc mà một tác nhân AI có thể tuân thủ một cách hoàn hảo. Vì JPMD cung cấp tính minh bạch hoàn toàn do thực tế là tất cả các địa chỉ công khai đều được doxxed, nên một tác nhân AI được đào tạo về ngữ liệu của các quy định tuân thủ có liên quan có thể đảm bảo hoàn hảo rằng một số giao dịch nhất định không bao giờ được chấp thuận. AI cũng có thể ngay lập tức chuẩn bị bất kỳ báo cáo nào do cơ quan quản lý yêu cầu. Đổi lại, cơ quan quản lý có thể xác thực tính chính xác của dữ liệu vì tất cả đều tồn tại trên một chuỗi khối công khai. Tổng hợp lại, các ngân hàng TBTF chi 20 tỷ đô la mỗi năm cho việc tuân thủ và các hoạt động và công nghệ cần thiết để tuân thủ các quy định về ngân hàng. [6] Con số này sẽ giảm xuống mức gần bằng không bằng cách chuyển tất cả các khoản tiền gửi thông thường sang stablecoin.

Lý do thứ hai khiến JP Morgan sẽ thúc đẩy JPMD là vì nó cho phép ngân hàng mua hàng tỷ đô la trái phiếu kho bạc không rủi ro bằng tài sản tiền điện tử ổn định đang được lưu ký (AUC). Điều này là do trái phiếu kho bạc có rủi ro lãi suất gần bằng 0 nhưng thực tế lại mang lại Lãi suất quỹ liên bang. Hãy nhớ rằng các ngân hàng TBTF có khả năng mua trái phiếu kho bạc là 5,5 nghìn tỷ đô la theo SLR mới. Các ngân hàng cần tìm một khoản tiền mặt trơ để mua khoản nợ đó và tiền gửi được nắm giữ bằng tiền điện tử ổn định của họ là sự lựa chọn hoàn hảo.

Một số độc giả có thể phản biện rằng JP Morgan đã có thể mua T-bills bằng tiền gửi thường xuyên của mình. Câu trả lời của tôi là stablecoin là tương lai vì chúng tạo ra trải nghiệm khách hàng tốt hơn và cho phép các ngân hàng TBTF loại bỏ 20 tỷ đô la chi phí. Chỉ riêng khoản tiết kiệm chi phí này sẽ thúc đẩy các ngân hàng chấp nhận stablecoin; NIM bổ sung là phần thưởng.

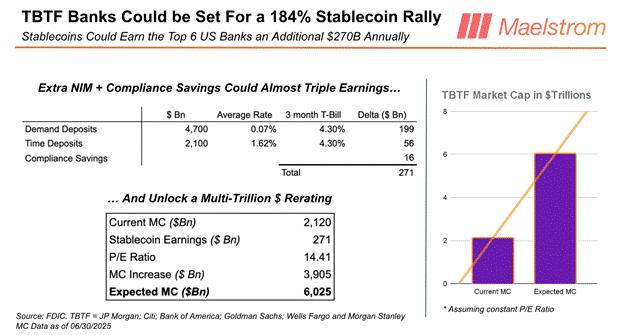

Tôi biết rằng nhiều độc giả muốn vung tiền mặt khó kiếm được của họ vào Circle ($CRCL) hoặc công ty phát hành stablecoin mới sáng bóng tiếp theo. Nhưng đừng ngủ quên trên tiềm năng lợi nhuận của stablecoin đối với các ngân hàng TBTF. Nếu chúng ta lấy tỷ lệ giá trên thu nhập trung bình của các ngân hàng TBTF là 14,41x và nhân với tiềm năng tiết kiệm chi phí và NIM của stablecoin, thì con số sẽ là 3,91 nghìn tỷ đô la. Vốn hóa thị trường hiện tại của tám ngân hàng TBTF là khoảng 2,1 nghìn tỷ đô la, điều đó có nghĩa là stablecoin có thể bơm cổ phiếu ngân hàng TBTF trung bình 184%. Nếu có một giao dịch không đồng thuận ngoài kia mà một nhà đầu tư có thể thực hiện ở SIZE, thì đó là mua một rổ các ngân hàng TBTF có trọng số bằng nhau dựa trên luận điểm về stablecoin này.

Thế còn sự cạnh tranh thì sao?

Đừng lo lắng về điều đó; Đạo luật Genius đảm bảo rằng các loại tiền ổn định không do ngân hàng phát hành không thể cạnh tranh ở quy mô lớn. Đạo luật này cấm rõ ràng các công ty công nghệ như Meta ra mắt tiền ổn định của riêng họ; họ phải hợp tác với một ngân hàng hoặc FinTech. Tất nhiên, về mặt lý thuyết, bất kỳ ai cũng có thể xin được giấy phép ngân hàng hoặc mua một ngân hàng hiện có, nhưng tất cả các chủ sở hữu mới phải được các cơ quan quản lý chấp thuận. Chúng ta hãy xem điều đó mất bao lâu. Một điều khoản khác trao thị trường tiền ổn định cho các ngân hàng là lệnh cấm trả lãi cho những người nắm giữ tiền ổn định. Nếu không có khả năng cạnh tranh về việc trả lãi cho những người nắm giữ, các công ty FinTech sẽ không thể rút tiền gửi khỏi các ngân hàng một cách hợp lý. Ngay cả những công ty phát hành thành công như Circle cũng sẽ không bao giờ có thể khai thác được 6,8 nghìn tỷ đô la tiền gửi thường xuyên của TBTF đang được tranh giành. Hơn nữa, các công ty FinTech như Circle và các ngân hàng nhỏ hơn không được chính phủ bảo lãnh về các khoản nợ phải trả của họ, nhưng các ngân hàng TBTF thì có. Nếu mẹ tôi định sử dụng một loại tiền ổn định, thì đó sẽ là loại do một ngân hàng TBTF phát hành. Những người thuộc thế hệ bùng nổ dân số như cô ấy sẽ không bao giờ sử dụng FinTech hoặc ngân hàng nhỏ cho mục đích này vì họ không tin tưởng vì những ngân hàng này không có sự bảo lãnh của chính phủ.

David Sachs, Crypto Czar của Tổng thống Hoa Kỳ Trump, đồng ý. Tôi chắc rằng nhiều nhà tài trợ tiền điện tử của công ty đang bực tức vì sau tất cả những khoản quyên góp cho chiến dịch tiền điện tử đó, kết quả là họ đã bị loại khỏi thị trường stablecoin béo bở của Hoa Kỳ. Có lẽ họ nên thay đổi chiến thuật và thực sự ủng hộ cho tự do tài chính thực sự, chứ không chỉ là một chiếc ghế đẩu dưới bô nơi các giám đốc điều hành ngân hàng TBTF đi vệ sinh.

Tóm lại, việc các ngân hàng TBTF áp dụng stablecoin sẽ loại bỏ sự cạnh tranh của FinTech đối với cơ sở tiền gửi của họ, giảm nhu cầu về con người tốn kém và các nhân viên tuân thủ thường xuyên không đủ năng lực, không yêu cầu thanh toán lãi suất giúp tăng NIM của họ và cuối cùng dẫn đến giá cổ phiếu của họ tăng cao. Để đổi lấy món quà là stablecoin do BBC để lại, các ngân hàng TBTF sẽ mua tới 6,8 nghìn tỷ đô la trái phiếu kho bạc.

ATI : Bad Gurl Yellen : Stablecoin : BBC

Tiếp theo, tôi sẽ nói về cách BBC có thể giải phóng thêm 3,3 nghìn tỷ đô la dự trữ trơ từ bảng cân đối kế toán của Fed.

Lãi suất trên số dư dự trữ (IORB)

Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, Fed đã quyết định rằng các ngân hàng sẽ không bao giờ phá sản vì thiếu dự trữ. Fed tạo ra các khoản dự trữ nằm im trên bảng cân đối kế toán của mình bằng cách mua trái phiếu kho bạc và chứng khoán được thế chấp từ các ngân hàng; đây được gọi là nới lỏng định lượng. Về mặt lý thuyết, các ngân hàng có thể chuyển đổi dự trữ được nắm giữ tại Fed thành tiền tệ đang lưu hành, có thể cho vay, nhưng từ chối làm như vậy vì Fed in tiền để trả cho họ đủ lãi suất. Fed khử trùng các khoản dự trữ này để ngăn lạm phát tăng cao hơn nữa. Vấn đề đối với Fed là lãi suất trên số dư dự trữ (IORB) tăng khi họ tăng lãi suất. Điều này không tốt vì các khoản lỗ chưa thực hiện trên danh mục trái phiếu của Fed cũng tăng khi họ tăng lãi suất. Kết quả là, Fed mất khả năng thanh toán và hoạt động trong tình huống dòng tiền âm. Tuy nhiên, tình huống dòng tiền âm hoàn toàn là một lựa chọn chính sách có thể thay đổi.

Thượng nghị sĩ Hoa Kỳ Ted Cruz gần đây đã suy ngẫm rằng có lẽ Fed nên ngừng trả IORB. Điều đó sẽ buộc các ngân hàng phải thay thế khoản thu nhập lãi suất bị mất đó bằng cách chuyển đổi dự trữ thành trái phiếu kho bạc. Cụ thể, tôi cho rằng họ sẽ mua T-bills do tính chất giống tiền mặt và có lợi suất cao của chúng.

Thượng nghị sĩ Ted Cruz đã thúc đẩy các đồng nghiệp tại Thượng viện chấm dứt quyền trả tiền dự trữ cho các ngân hàng vì tin rằng sự thay đổi này sẽ góp phần lớn vào việc giảm thâm hụt.

– Nguồn: Reuters

Tại sao Fed phải in tiền và ngăn các ngân hàng hỗ trợ đế chế? Không có lý do gì để một chính trị gia phản đối sự thay đổi chính sách này. Cả đảng Dân chủ và Cộng hòa đều thích thâm hụt ngân sách; tại sao không cho phép mình chi tiêu nhiều hơn bằng cách giải phóng 3,3 nghìn tỷ đô la sức mua của ngân hàng vào thị trường kho bạc? Với việc Fed không muốn giúp Nhóm Trump tài trợ cho America First, tôi tin rằng các nhà lập pháp Cộng hòa sử dụng đa số của họ ở cả hai viện lập pháp sẽ tước bỏ quyền lực này của Fed. Do đó, lần tới khi lợi suất tăng đột biến, các nhà lập pháp sẽ sẵn sàng giải phóng dòng tiền này để tài trợ cho việc chi tiêu vô độ của họ.

Trước khi kết thúc bài luận này bằng cách lạc quan về tính thanh khoản của đồng đô la chắc chắn sẽ được tạo ra trong nhiệm kỳ của BBC, tôi muốn nói về vị thế thận trọng của Maelstrom từ bây giờ cho đến quý thứ ba.

Một Câu Chuyện Cảnh Báo

Mặc dù tôi rất lạc quan, tôi tin rằng có thể sẽ có một thời gian tạm lắng ngắn trong việc tạo ra thanh khoản đô la sau khi dự luật chi tiêu của Trump, được gọi là Dự luật lớn tuyệt đẹp, được thông qua.

Dự luật, theo như hiện tại, sẽ nâng mức trần nợ. Trong khi nhiều điều khoản sẽ được các chính trị gia mặc cả, Trump sẽ không ký một dự luật không tăng mức trần nợ. Ông cần thêm khả năng vay để tài trợ cho chương trình nghị sự của mình. Không có dấu hiệu nào cho thấy đảng Cộng hòa sẽ cố gắng buộc chính phủ phải cắt giảm chi tiêu. Câu hỏi dành cho các nhà giao dịch là, tác động thanh khoản của đồng đô la là gì khi Bộ Tài chính tiếp tục vay ròng?

Bộ Tài chính tiếp tục tài trợ cho chính phủ từ ngày 1 tháng 1 trở đi chủ yếu bằng cách rút tiền từ tài khoản séc của mình, Tài khoản Tổng hợp của Bộ Tài chính (TGA). Số dư TGA là 364 tỷ đô la tính đến ngày 25 tháng 6. Theo hướng dẫn từ Bộ Tài chính trong thông báo hoàn trả hàng quý gần đây nhất, nếu trần nợ được nâng lên vào hôm nay, số dư TGA sẽ được nạp lại thành 850 tỷ đô la bằng cách phát hành nợ. Điều này sẽ gây ra sự co lại thanh khoản đô la là 486 tỷ đô la. Mục thanh khoản đô la lớn duy nhất có thể làm dịu đi động lực tiêu cực là nếu tiền rời khỏi RRP, hiện ở mức 461 tỷ đô la.

Đây không phải là thiết lập giao dịch bán khống Bitcoin chắc chắn do TGA nạp tiền. Đây là một tiến trình thận trọng; thị trường tăng giá có thể bị gián đoạn trong một khoảng thời gian ngắn thiết lập giao dịch. Tôi tin rằng từ bây giờ cho đến bài phát biểu của Fed Jackson Hole vào tháng 8 do thằng khốn nạn Jerome Powell đưa ra, thị trường sẽ giao dịch đi ngang hoặc giảm nhẹ. Nếu TGA nạp tiền chứng tỏ là âm thanh khoản đô la, thì mức giảm là 90.000 đến 95.000 đô la. Nếu việc nạp tiền chứng tỏ là không có gì, Bitcoin sẽ giảm xuống mức 100.000 đô la mà không có sự đột phá quyết định nào trên mức cao nhất mọi thời đại là 112.000 đô la. Tôi có cảm giác rằng Powell sẽ tuyên bố chấm dứt thắt chặt định lượng và/hoặc những thay đổi khác có vẻ tầm thường nhưng có ý nghĩa rất lớn trong quy định về ngân hàng. Đến đầu tháng 9, trần nợ sẽ được nâng lên, TGA gần như được nạp lại và đảng Cộng hòa tập trung vào việc trao tặng những món quà để họ không bị Mamdani đánh bại tại khu vực bầu cử của họ vào tháng 11 năm 2026. Khi đó, những doji xanh sẽ đâm xuyên qua phe gấu được thúc đẩy bởi sự gia tăng trong việc tạo ra tiền.

Từ bây giờ đến cuối tháng 8, Maelstrom sẽ đặt cược quá mức vào USDe (Ethena USD). Chúng tôi đã bán tháo tất cả các vị thế shitcoin thanh khoản của mình. Tùy thuộc vào hành động giá, chúng tôi cũng có thể giảm rủi ro đối với Bitcoin. Việc mua shitcoin rủi ro vào hoặc khoảng ngày 9 tháng 4 đã mang lại mức tăng gấp 2-4 lần đối với một số lượng shitcoin được chọn trong vòng ba tháng. Nếu không có chất xúc tác thanh khoản rõ ràng, phức hợp shitcoin sẽ bị đốt cháy. Sau đó, chúng ta có thể tự tin lặn thùng rác và có thể đạt được năm hoặc mười bagger trước khi có một sự lắng dịu khác trong việc tạo ra thanh khoản fiat vào cuối quý 4 năm 2025 hoặc đầu quý 1 năm 2026.

Đánh dấu vào ô

Việc các ngân hàng TBTF áp dụng stablecoin sẽ tạo ra sức mua trái phiếu kho bạc lên tới 6,8 nghìn tỷ đô la.

Việc Fed ngừng trả tiền cho IORB sẽ tạo ra sức mua trái phiếu kho bạc lên tới 3,3 nghìn tỷ đô la.

10,1 nghìn tỷ đô la có thể tràn vào thị trường T-bill theo thời gian do các chính sách của BBC. Nếu dự đoán của tôi là đúng, khoản tiền thanh khoản 10,1 nghìn tỷ đô la này sẽ tác động đến các tài sản rủi ro theo cùng cách mà khoản tiền 2,5 nghìn tỷ đô la của Bad Gurl Yellen đã làm… THÚC ĐẨY MỨC ĐỘ!

Đây là một mũi tên thanh khoản khác có thể được rút ra từ ống tên chính sách của BBC khi cần. Nó sẽ cần thiết khi Dự luật lớn tuyệt đẹp của Trump được thông qua và giới hạn nợ được nâng lên. Ngay sau đó, các nhà đầu tư sẽ bắt đầu lo lắng trở lại về việc làm thế nào mà thị trường trái phiếu kho bạc được cho là có thể tiêu hóa được số lượng lớn nợ được phát hành mà không bị sụp đổ.

Một số người trong số các bạn vẫn đang chờ Godot tiền tệ. Các bạn đang chờ Chủ tịch Fed Powell công bố một vòng QE không giới hạn và cắt giảm lãi suất trước khi bán trái phiếu và mua tiền điện tử. Điều đó sẽ không xảy ra, ít nhất là cho đến khi Hoa Kỳ chắc chắn tham gia vào một cuộc chiến tranh động lực chống lại Nga, Trung Quốc và/hoặc Iran, hoặc một tổ chức tài chính lớn có tầm quan trọng hệ thống đang bên bờ vực sụp đổ. Ngay cả suy thoái cũng không thể đưa Godot vào cuộc sống. Vì vậy, hãy ngừng nghe những kẻ ngốc ngồi trên ghế cuck và bắt đầu lắng nghe người đàn ông vung dương vật quái vật.

Một vài biểu đồ tiếp theo sẽ cho thấy chi phí cơ hội mà các nhà đầu tư phải chịu khi chờ đợi Godot tiền tệ.

Bảng cân đối kế toán của Fed (màu trắng) giảm cùng lúc với Lãi suất quỹ liên bang hiệu quả (vàng) tăng. Bạn sẽ nghĩ rằng Bitcoin và các tài sản rủi ro khác sẽ giảm trong khoảng thời gian này.

Bad Gurl Yellen không muốn làm những người giàu thất vọng và đã tiến hành ATI. Bitcoin (vàng) tăng hơn 5 lần trong khi số dư RRP giảm 95%.

Đừng mắc lại sai lầm đó nữa. Nhiều cố vấn tài chính vẫn đang thúc đẩy khách hàng mua trái phiếu vì lợi suất dự kiến sẽ giảm. Tôi đồng ý rằng các ngân hàng trung ương trên toàn cầu sẽ cắt giảm lãi suất và in tiền để ngăn chặn sự sụp đổ của thị trường trái phiếu chính phủ của họ. Hơn nữa, nếu ngân hàng trung ương không làm gì đó, các bộ tài chính sẽ làm. Đó là lập luận mà tôi đưa ra trong bài luận này; Tôi tin rằng Bessent, thông qua việc hỗ trợ quy định về stablecoin, miễn trừ SLR và ngừng trả IORB, có thể giải phóng tới 10,1 nghìn tỷ đô la sức mua cho trái phiếu kho bạc. Nhưng ai quan tâm nếu bạn kiếm được lợi nhuận 5% hay 10% khi mua trái phiếu dài hạn? Bạn sẽ bỏ lỡ việc Bitcoin tăng giá 10 lần lên 1 triệu đô la hoặc Nasdaq 100 tăng vọt 5 lần lên 100.000 vào năm 2028.

Trò chơi stablecoin thực sự không phải là đặt cược vào các FinTech cứng nhắc như Circle — mà là hiểu rằng chính phủ Hoa Kỳ vừa trao cho các ngân hàng TBTF chìa khóa ra mắt một khẩu súng bazooka thanh khoản trị giá hàng nghìn tỷ đô la được ngụy trang thành "sự đổi mới". Đây không phải là DeFi. Đây không phải là tự do tài chính. Đây là tiền tệ hóa nợ được đội lốt Ethereum. Và nếu bạn vẫn đang chờ Powell thì thầm "QE vô cực" vào tai bạn trước khi bạn chấp nhận rủi ro, xin chúc mừng — bạn chính là thanh khoản thoát.

Thay vào đó, hãy mua Bitcoin. Hãy mua JPMorgan. Quên Circle đi. Con ngựa thành Troy của stablecoin đã ở bên trong pháo đài, và khi nó mở ra, nó không được trang bị những giấc mơ tự do — nó được nạp đầy thanh khoản mua trái phiếu kho bạc nhằm mục đích duy trì cổ phiếu được thổi phồng, thâm hụt được tài trợ và Boomers được an thần. Đừng ngồi ngoài chờ Powell ban phước cho thị trường tăng giá. BBC đã xong việc bị thổi phồng, và đã đến lúc ông ấy thấm đẫm thế giới bằng chất lỏng thanh khoản của mình.

Muốn biết thêm? Theo dõi tác giả trên Instagram , LinkedIn và X

Truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các sự kiện mới nhất: Lịch

[1] Trái phiếu kho bạc không có phiếu giảm giá và thời hạn đáo hạn dưới một năm. Trái phiếu kho bạc hoặc trái phiếu có phiếu giảm giá và thời hạn đáo hạn từ một đến ba mươi năm.

[2] Các ngân hàng TBTF là: JP Morgan, Bank of America, Citigroup, Wells Fargo, Goldman Sachs, Morgan Stanley, State Street và Bank of New York Mellon.

[3] Silvergate, Signature và Silicon Valley Bank đều phá sản vào đầu năm 2023 > đây được gọi là Khủng hoảng Ngân hàng Khu vực.

[4] Jamie Dimon là CEO của JP Morgan.

[5] Nguồn: FDIC

[6] Ước tính này được cung cấp bởi Perplexity, đơn vị đã tóm tắt chi phí hàng năm được các ngân hàng báo cáo trong hồ sơ công khai của họ.