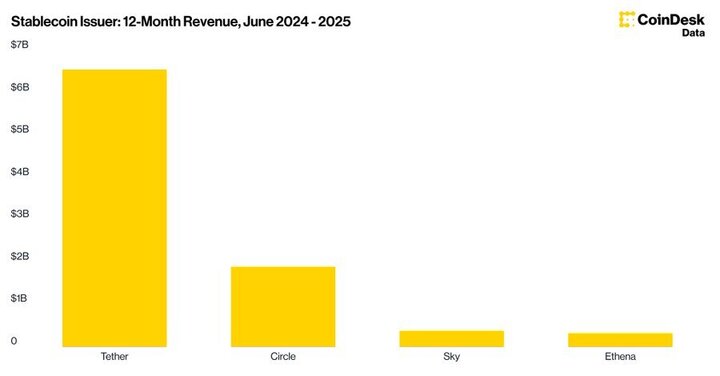

CoinDesk, trong năm qua, các nhà phát hành stablecoin đã âm thầm tạo ra khoảng 10 tỷ đô la thu nhập. Trong đó, Tether dẫn đầu với lợi nhuận khổng lồ 6,56 tỷ đô la, Circle theo sát với 1,89 tỷ đô la. Điều này khiến người ta tò mò, làm thế nào những công ty "ổn định" này đã biến lời hứa "1 đô la" thành một cỗ máy in tiền sinh lời hàng ngày? Đằng sau đó là một cuộc cách mạng sâu sắc liên quan đến niềm tin, chênh lệch lãi suất và sự đổi mới tài chính.

Việc kinh doanh "nhàm chán", trí tuệ cổ điển: Cách kiếm tiền của Tether và Circle

(Phần còn lại của bài viết được dịch tương tự, tuân thủ các quy tắc dịch thuật đã nêu)Trong giai đoạn hiện tại, giá trị cốt lõi mà stablecoin mang lại cho người dùng không phải là lợi nhuận, mà là tiện ích. Đối với các nhà giao dịch, nó là nơi trú ẩn để tránh biến động; đối với người chơi DeFi, nó là đồng tiền cơ bản để tham gia các hoạt động trên chuỗi; đối với một số người dùng ở các nước đang phát triển, nó thậm chí còn là công cụ quan trọng để chống lại sự mất giá của đồng tiền địa phương. Những tiện ích này, trong tâm trí người dùng, đã vượt xa phần lợi nhuận lãi suất bị "hy sinh". Như nhà sáng lập Quỹ Đầu tư mạo hiểm Variant Fund, Li Jin, đã chỉ ra: "Người dùng sẵn sàng trả 'phí ẩn' cho sự tiện lợi và chức năng của stablecoin, đó là khoản lãi suất mà họ từ bỏ."

Tuy nhiên, tình hình này không phải là bất biến. Với sự trưởng thành của thị trường và sự cạnh tranh gia tăng, nhu cầu về lợi nhuận của người dùng đang dần thức tỉnh. Một số dự án đã bắt đầu khám phá mô hình "stablecoin sinh lãi" để chia sẻ lợi nhuận với người dùng. Ví dụ như USDM do Mountain Protocol phát hành, đã đầu tư dự trữ của mình vào trái phiếu Hoa Kỳ và dự định hoàn trả một phần lợi nhuận cho người dùng dưới dạng phần thưởng. Mô hình này trực tiếp thách thức nền tảng kinh doanh của Tether và Circle, nó cố gắng phân phối lợi nhuận "tiền đúc" cho những người tham gia hệ sinh thái.

Có thể dự đoán, thị trường stablecoin trong tương lai sẽ không chỉ là cuộc cạnh tranh về "tính ổn định", mà còn là cuộc cạnh tranh về "lợi nhuận". Điều này có thể dẫn đến sự tái cấu trúc bối cảnh ngành. Liệu các ông lớn như Tether và Circle có bị buộc phải trả lãi cho người dùng không? Nếu họ thực sự làm như vậy, họ sẽ đối mặt với những thách thức quản lý như thế nào? Bởi vì một khi stablecoin bắt đầu trả lãi, nó sẽ càng giống như một chứng khoán hoặc quỹ thị trường tiền tệ trong mắt các cơ quan quản lý.

Ngân hàng đầu tư nổi tiếng Bernstein trong một báo cáo đã táo bạo dự đoán, đến năm 2028, quy mô thị trường stablecoin sẽ tăng từ khoảng 160 tỷ đô la hiện tại lên mức khổng lồ 2,8 nghìn tỷ đô la. Đằng sau dự đoán này là tiềm năng to lớn của stablecoin như cơ sở hạ tầng cho mạng lưới thanh toán toàn cầu và sản phẩm tài chính mới.

Kết luận

Từ lãi suất chênh lệch cổ điển mà Tether và Circle kiếm được nhờ "làn gió" của Cục dự trữ liên bang Hoa Kỳ, đến việc Ethena thực hiện arbitrage táo bạo trên thị trường phái sinh, các nhà phát hành stablecoin đã cho chúng ta thấy khả năng tạo ra của cải phi thường trong thế giới crypto. Câu chuyện của họ không chỉ là về lợi nhuận hàng tỷ đô la, mà còn là một tấm gương phản chiếu sự va chạm và đấu tranh giữa tài chính truyền thống và đổi mới phi tập trung. Cỗ máy in tiền này vang lên, nhiên liệu thúc đẩy nó là nhu cầu cứng nhắc của người dùng về "tính ổn định", là lợi ích thời đại trong môi trường lãi suất cao, và là sự sử dụng khéo léo các quy tắc của các kỹ sư tài chính. Trong tương lai, câu chuyện lớn về tính ổn định, lợi nhuận và sáng tạo này mới chỉ bắt đầu.