Đầu năm nay, người ta nhìn chung dự đoán nền kinh tế Hoa Kỳ sẽ lao dốc mạnh, nhưng từ hiện tại nhìn lại, nó đã đạt được xu hướng "hạ cánh mềm" với sự suy giảm ổn định, thị trường việc làm vẫn giữ được một mức độ bền bỉ nhất định. Trong tháng 5, việc làm phi nông nghiệp tăng thêm 139.000 người, tỷ lệ thất nghiệp 4,2%, tốc độ tăng lương so với cùng kỳ năm trước là 3,9%, cho thấy thị trường lao động mặc dù hơi chậm lại nhưng vẫn được coi là ổn định. Đồng thời, dữ liệu lạm phát thấp hơn dự kiến, CPI cốt lõi tháng 6 tăng 2,7% so với cùng kỳ năm trước, giảm nhẹ so với giá trị trước đó, chưa phản ánh rõ ràng tác động của việc áp thuế của chính quyền Trump. Thị trường nhìn chung dự đoán Cục dự trữ liên bang sẽ bắt đầu cắt giảm lãi suất vào tháng 9 chứ không phải tháng 7. Tuy nhiên, rủi ro lạm phát đang gia tăng. JPMorgan cảnh báo, dự kiến tăng trưởng GDP của Hoa Kỳ năm 2025 đã được điều chỉnh từ 2% xuống còn 1,3%, chính sách thuế quan có thể đẩy cao lạm phát và kìm hãm tăng trưởng, khiến nền kinh tế rơi vào tình trạng "lạm phát kéo dài". Bên trong Cục dự trữ liên bang có sự khác biệt rõ rệt về con đường cắt giảm lãi suất - Chủ tịch Powell nhấn mạnh "không vội vã nới lỏng chính sách", trong khi một số quan chức như Waller và Bowman lại ủng hộ việc cắt giảm lãi suất sớm (vào tháng 7) để phòng ngừa rủi ro suy thoái kinh tế. Đằng sau cuộc đấu trí chính sách này là mâu thuẫn giữa lạm phát và tăng trưởng: nếu Cục dự trữ liên bang cắt giảm lãi suất quá sớm, có thể làm trầm trọng thêm lạm phát; nếu hành động quá muộn, có thể đẩy nhanh sự suy thoái kinh tế. Biến số then chốt nằm ở tác động chậm trễ của thuế quan. Powell chỉ ra rằng tác động của thuế quan đến giá cả có thể sẽ hiện rõ trong những tháng tới, dữ liệu lạm phát từ tháng 6-8 có thể sẽ "tăng đáng kể". Một giải thích có thể là các doanh nghiệp trước đây đã giảm thiểu tác động ngắn hạn thông qua việc dự trữ hàng hóa trước, nhưng khi hàng tồn kho được tiêu thụ hết, chi phí nhập khẩu tăng lên sẽ dần đẩy giá cuối cùng lên cao. Nếu lạm phát bật tăng, Cục dự trữ liên bang có thể buộc phải trì hoãn việc cắt giảm lãi suất, thậm chí tạm dừng chu kỳ nới lỏng, từ đó tăng cường thêm kỳ vọng về tình trạng lạm phát kéo dài. Nhìn về nửa cuối năm, con đường chính sách vẫn còn nhiều bất định. Dữ liệu việc làm phi nông nghiệp và CPI tháng 7 sẽ trở thành cơ sở quyết định then chốt. Nếu dữ liệu xác nhận áp lực lạm phát có thể kiểm soát được, Cục dự trữ liên bang có thể sẽ cắt giảm lãi suất vào tháng 9 như kế hoạch; nếu lạm phát tăng vượt dự kiến, thị trường có thể phải đối mặt với tác động "trì hoãn của phe diều hâu", thậm chí quay lại tình trạng lạm phát kéo dài như những năm 70. Trong cuộc đấu trí giữa việc cắt giảm lãi suất và lạm phát kéo dài này, mỗi bước quyết định của Cục dự trữ liên bang sẽ ảnh hưởng sâu sắc đến xu hướng của thị trường toàn cầu. (Phần còn lại của bản dịch tương tự)

Trong đó, làn sóng tổ chức hóa đạt đỉnh cao mới vào tháng 6, quy mô ETF crypto toàn cầu vượt mốc 1,1 nghìn tỷ đô la, chỉ riêng ETF Bitcoin của BlackRock đã hút 4,9 tỷ đô la dòng vốn ròng trong một tháng. Đáng chú ý hơn, mức độ tham gia của các tổ chức tài chính truyền thống đang thay đổi chất lượng, ví dụ như Goldman Sachs bắt đầu cung cấp dịch vụ cho vay thế chấp Bitcoin với CoinBase, mức độ tham gia này vượt xa việc bố trí thăm dò của phố Wall trong thị trường bò năm 2021. Đồng thời, sự kỳ vọng về việc chuyển hướng chính sách tiền tệ của Cục dự trữ liên bang Hoa Kỳ đã đưa thêm biến số mới vào thị trường, dữ liệu lịch sử cho thấy chu kỳ hạ lãi suất của Cục dự trữ liên bang thường đi kèm với sự tăng trưởng đáng kể của Bitcoin.

Về mặt quản lý, như đã đề cập ở trên, việc thông qua Đạo luật GENIUS của Hoa Kỳ và việc thiết lập hệ thống cấp phép stablecoin tại Hồng Kông đánh dấu việc các trung tâm tài chính chính đã xây dựng được khung tuân thủ ban đầu cho tài sản số, tính xác định chính sách này đang thu hút thêm nhiều vốn truyền thống.

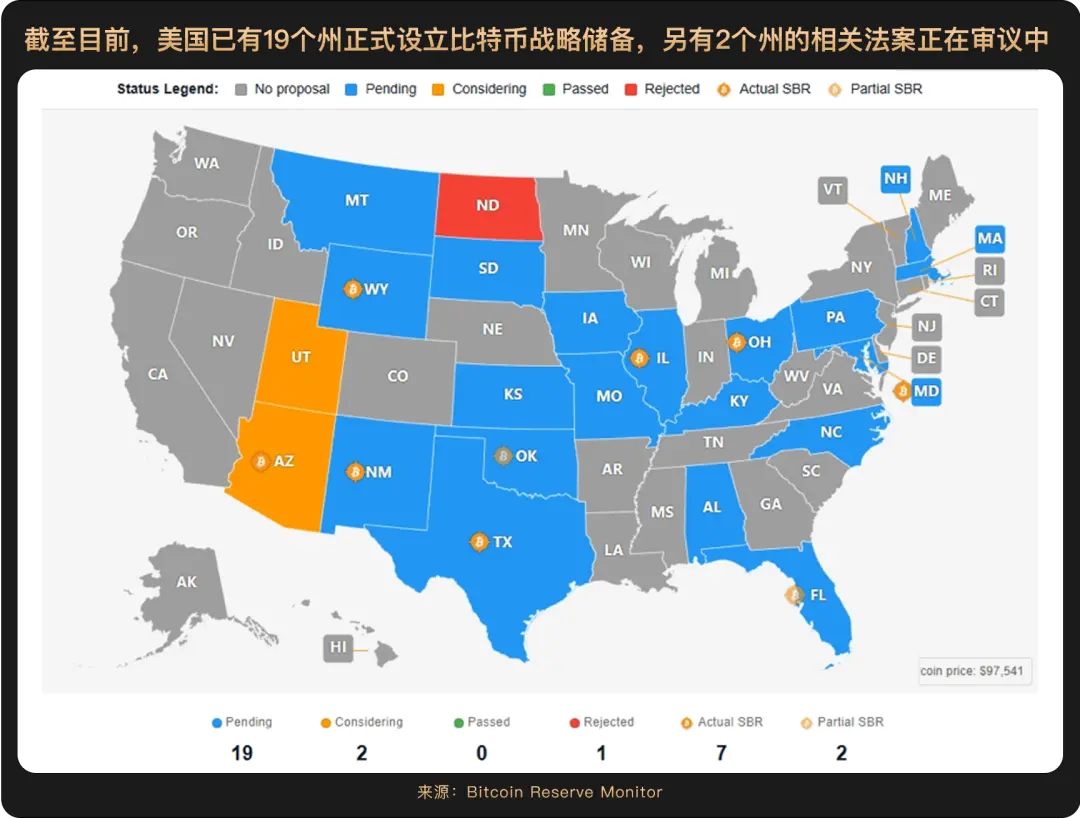

Ngoài ra, cố vấn chính sách tài sản số của Nhà Trắng tiết lộ, Hoa Kỳ đang tiến hành xây dựng cơ sở hạ tầng dự trữ chiến lược Bitcoin. Sắc lệnh hành pháp do Trump ban hành vào tháng 3 năm nay không buộc Bộ Tài chính phải công bố tình hình Bitcoin do chính phủ nắm giữ, chúng ta có thể mong đợi việc chủ động công khai thông tin liên quan trong nửa cuối năm. Vị cố vấn này còn bổ sung rằng chính phủ Hoa Kỳ "rất có xu hướng" tăng mua Bitcoin theo cách trung lập về ngân sách. Điều này có nghĩa là chính phủ Hoa Kỳ sẽ cung cấp nguồn tài trợ cho việc mua Bitcoin thông qua việc tái cơ cấu nguồn vốn nội bộ hoặc tiết kiệm chi phí mà không làm tăng thâm hụt ngân sách hay gánh nặng cho người nộp thuế.

Nói ngắn gọn, nhìn lại từ thời điểm giữa năm 2025, quỹ đạo phát triển của thị trường crypto đã có sự khác biệt bản chất so với giai đoạn thúc đẩy đầu cơ thuần túy ban đầu.

Giám đốc nghiên cứu tài sản số của Standard Chartered, Geoffrey Kendrick, từng dự đoán mục tiêu giá Bitcoin cuối năm 2025 là 200.000 đô la, câu chuyện chủ đạo đằng sau đợt tăng giá này đã chuyển từ liên kết với tài sản rủi ro sang được thúc đẩy bởi dòng vốn, và vốn đang chảy vào dưới nhiều hình thức, Bitcoin đang trở thành công cụ phân bổ để rút vốn khỏi các tài sản Hoa Kỳ, cho thấy đợt tăng này không chỉ là sự biến động giá, mà còn là sự phản ánh xu hướng phân bổ vốn toàn cầu và xu hướng kinh tế vĩ mô. Theo nghĩa này, nửa cuối năm 2025 rất có thể sẽ là giai đoạn chuyển đổi lịch sử của việc kết nối sâu giữa hệ thống tài chính truyền thống và hệ sinh thái tiền điện tử.

Hiện tại, giá BTC duy trì ở khu vực cao 10-12 nghìn đô la, nhìn về phía trước nửa cuối năm, với nhiều lợi ích như một lần hạ lãi suất có thể của Cục dự trữ liên bang, việc áp dụng crypto của doanh nghiệp tiếp tục tăng trưởng và các chính sách quản lý trở nên rõ ràng, có thể sẽ chào đón một giai đoạn phát triển ổn định mới.