Viết bởi: Saurabh Deshpande

Biên soạn bởi: TechFlow

Xin chào,

Tôi đã ám chỉ vào đầu năm rằng chúng tôi sẽ xây dựng vị thế thanh khoản từ bảng cân đối kế toán tài sản và trong vài tuần qua, chúng tôi đã liên tục xây dựng vị thế Siêu thanh khoản của mình.

Điều này phù hợp với quá trình khám phá liên tục của chúng tôi về tốc độ , hệ số biên lợi nhuận nhuận, thu nhập và mô hình kinh doanh . Bài đăng hôm nay của Saurabh giải thích lý do tại sao chúng tôi đầu tư vào Hyperliquid.

Để công khai, chúng tôi chưa liên hệ với bất kỳ ai tại Hyperliquid tại thời điểm viết bài. Không có giám đốc tiếp thị nào bị ảnh hưởng tại thời điểm viết bài. Chúng tôi sẽ tiếp tục đầu tư, đồng xây dựng và nghiên cứu tương lai của thị trường phát triển trên Chuỗi. Luận điểm của chúng tôi là với khả năng thu hút vốn đầu tư rủi ro của Hyperliquid, nó sẽ trở thành phương thức chủ đạo để xây dựng ứng dụng trong những tháng tới.

Rất lâu trước khi thuật ngữ "blockchain" ra đời, các thương nhân đã sử dụng một cơ sở hạ tầng chung gọi là Con đường Tơ lụa. Mặc dù con đường này đã tồn tại hàng thế kỷ, nhưng nó bị cho rằng nguy hiểm và kém hiệu quả. Các lãnh chúa địa phương thu phí cầu đường, cướp bóc tấn công các đoàn lữ hành, và các thương nhân phải đối phó với hàng chục hệ thống pháp luật và tiền tệ khác nhau. Mỗi trạm giao dịch hoạt động độc lập, tích trữ thông tin và thu phí dựa trên mức giá thị trường chấp nhận được.

Trong thời kỳ Hòa bình Mông Cổ, Thành Cát Tư Hãn đã cải thiện hoàn cảnh kinh doanh bằng cách thống nhất Con đường TechFlow vốn bị chia cắt. Một thương nhân Đông Âu giờ đây có thể đến Trung Quốc mà không phải lo sợ về tính mạng. Hơn nữa, họ có thể làm điều đó trong một khuôn khổ pháp lý thống nhất, sử dụng các đơn vị đo lường và cân đo chuẩn hóa và được bảo vệ bởi cùng một lực lượng an ninh. Người Mông Cổ đã thiết lập một hệ thống gọi là "Yam " , một mạng lưới TechFlow gồm các trạm bưu điện, ngựa và các tấm biển hoàng gia được niêm phong. Điều này cho phép các thương nhân đi xa hơn và cải thiện việc vận chuyển hàng hóa.

Yam hoạt động như nút dễ dàng sao chép. Nó tạo ra hiệu ứng mạng lưới, khiến toàn bộ hệ thống mạnh mẽ hơn với mỗi người tham gia mới. Càng nhiều thương nhân sử dụng các tuyến đường, tính bảo mật càng cao, dịch vụ càng đáng tin cậy và chi phí càng thấp cho tất cả mọi người. Mạng lưới thương mại Mông Cổ đã tồn tại hàng thế kỷ, tạo nên một trong những sự chuyển giao kiến thức, công nghệ và văn hóa vĩ đại nhất mà thế giới thời Trung cổ từng chứng kiến.

Đây chính là cách con người vẫn luôn giải quyết vấn đề mở rộng quy mô thương mại: bằng cách xây dựng cơ sở hạ tầng chung, ngày càng vững mạnh hơn với mỗi thành viên mới. Những phát minh vĩ đại sau này, chẳng hạn như phái sinh của Con đường Tơ lụa, đã giúp chúng ta kinh việc kinh doanh hiệu quả hơn. Với sự ra đời của tàu hơi nước, điện báo và tàu container, chi phí vận chuyển hàng hóa đã giảm đi vài điểm cơ bản, đưa chi phí gần bằng không. Ngày nay, ngay cả trong tài chính số, chuyển giao giá trị vẫn dựa vào các mạng lưới có nền tảng không thay đổi.

Có một sự thật đơn giản trong thị trường tài chính: tiền cần được lưu thông, và nó cần được lưu thông một cách hiệu quả. Joel đã khám phá điều này trong cuốn sách "Dòng tiền" . Thế giới blockchain đã xây dựng các nền tảng công nghệ trong nhiều năm, nhưng phần lớn lại bỏ qua nguyên tắc cơ bản này. Hầu hết các giao thức DeFi đều được ra mắt rầm rộ, thu hút một số thanh khoản ban đầu trong giai đoạn khích lệ , rồi sau đó chứng kiến người dùng và khối lượng giao dịch chuyển sang dự án hấp dẫn tiếp theo mang lại lợi nhuận cao hơn. Đây là một mô hình có thể dự đoán được trong không gian DeFi.

Tài chính truyền thống không dễ tiếp cận với đại chúng. Nhưng những người có khả năng tiếp cận có thể tận dụng đòn bẩy, từ đó gia tăng lợi nhuận. Đằng sau những cánh cửa kính kín mít của các ngân hàng và các nhà môi giới chính, đô la được tái thế chấp trên nhiều giao dịch khác nhau. Cùng một tài sản thế chấp được sử dụng cho vị thế khác nhau. Kết quả là, tỷ lệ sử dụng toàn bộ hệ thống gần như đạt 100%. Tuy nhiên, chỉ một số ít tổ chức có thể tiếp cận được các biện pháp kiểm soát này.

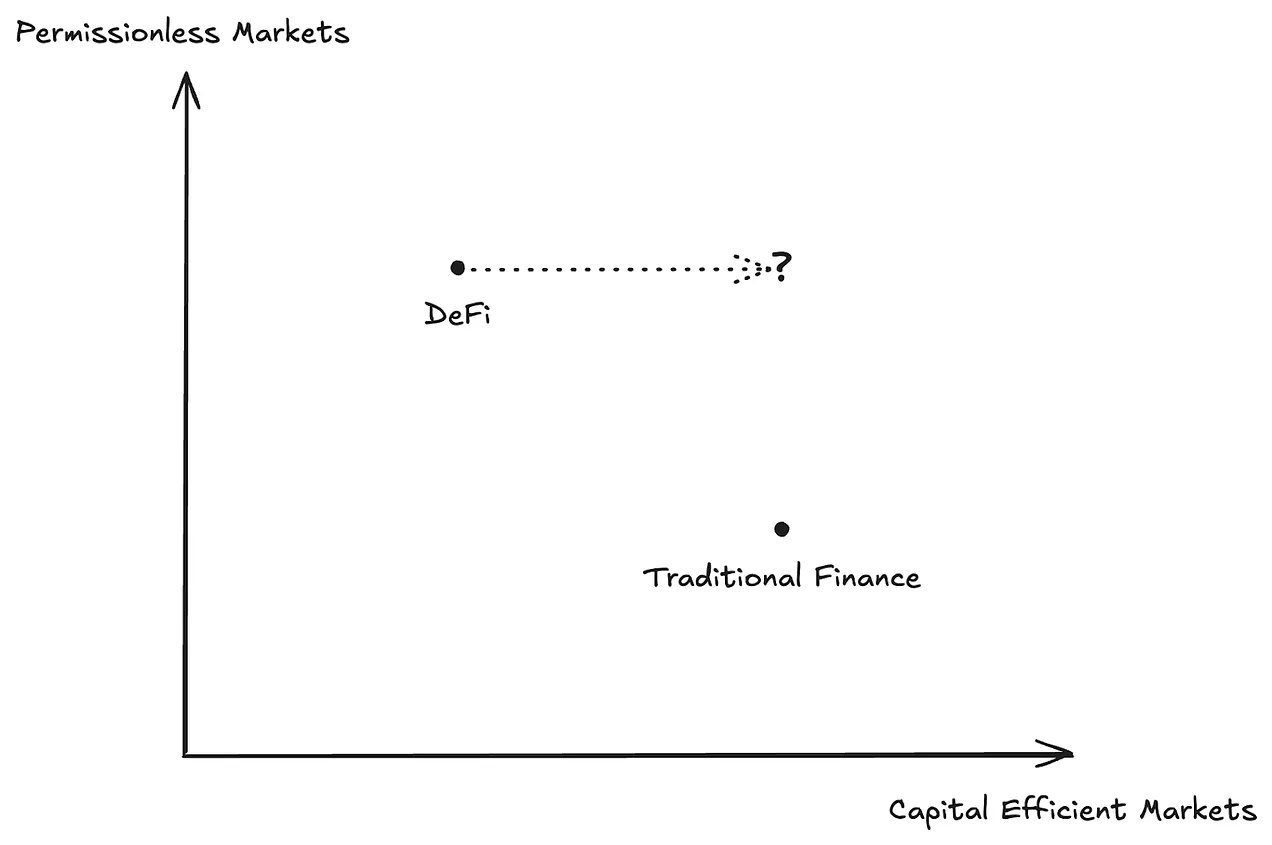

DeFi mở rộng những cánh cửa này: bất kỳ ai có trình duyệt đều có thể vay, hoán đổi hoặc phòng ngừa rủi ro. Nhưng cái giá của sự cởi mở là tài sản thế chấp bị mắc kẹt. Các tài khoản tiền ký quỹ bị cô lập, các khoản vay thế chấp quá mức và các nhóm thanh khoản không thể giao tiếp với nhau. Trong biểu đồ "Thị trường không cần cấp phép so với Thị trường hiệu quả về vốn" bên dưới, các thị trường truyền thống đang chiếm giữ ở góc dưới bên phải, DeFi lơ lửng ở góc trên bên trái và góc trên bên phải vẫn trống rỗng. Mục tiêu của Hyperliquid là cắm một lá cờ vào khoảng trống này. Điều này rất quan trọng bởi vì nếu các tổ chức tài chính định sử dụng cơ sở hạ tầng blockchain, họ sẽ không sử dụng nó vì nó cung cấp quyền truy cập không cần cấp phép. Họ muốn một hệ thống hiệu quả như hệ thống mà họ đã có. Nếu không có sự chấp nhận của các tổ chức, crypto sẽ không thể bắt đầu giai đoạn tăng trưởng tiếp theo.

Bài viết trước của chúng tôi về Hyperliquid chủ yếu tập trung vào sàn giao dịch. Bài viết này sẽ khám phá hệ sinh thái Hyperliquid và cách nó nỗ lực thay đổi hiệu quả tài trợ và thanh khoản của DeFi.

Hyperliquid đặt cược vào triết lý "ít hơn là nhiều hơn", rằng bằng cách giảm thiểu sự xao nhãng và các hành động không cần thiết, của cải có thể được tích lũy và tăng trưởng tốt hơn. Và quan trọng hơn, nó sẽ kết nối bạn bè của mình. Hyperliquid không cố gắng trở thành một máy tính đa năng hay một công viên giải trí Metaverse. Nó đang cố gắng trở thành khu tài chính của Manhattan, được nhồi nhét vào một công cụ khớp lệnh duy nhất.

Câu hỏi đặt ra là, liệu Hyperliquid có thể biến sàn giao dịch thành một hố sụt trọng lực dày đặc đến mức vốn không thể thoát ra được không? Câu trả lời nằm ở hai ý tưởng đan xen: giá trị có thể lưu thông nhanh đến mức nào, và giá trị khó thoát ra đến mức nào.

Chuyển tiền

Đầu tiên, blockchain liên quan đến tiền tệ. Điều này nghe có vẻ hiển nhiên, nhưng thực tế thì việc "chuyển tiền" thực sự có nghĩa là gì cũng đáng để xem xét. Con đường tơ lụa thành công vì nó giúp giao thương dễ dàng hơn, nhanh hơn và an toàn hơn so với trước đây. Nhưng nó không phải là duy nhất. Nhiều người trong lịch sử đã tích lũy của cải bằng cách kiểm soát các mạng lưới cơ sở hạ tầng tích hợp.

Nhà Rothschild nổi tiếng trong lĩnh vực dịch vụ tài chính, nhưng hoạt động kinh doanh của họ được xây dựng dựa trên mạng lưới thông tin hùng mạnh của châu Âu thế kỷ 19. Trong khi các nhà tài chính khác phải chờ đợi hàng ngày trời để nhận được tin tức bằng ngựa và tàu, nhà Rothschild sử dụng chim bồ câu đưa thư, dịch vụ chuyển phát nhanh tư nhân và các khoản đầu tư điện tín chiến lược để truyền tải thông tin thị trường chỉ trong vài giờ. Sau đó, gia tộc này đầu tư vào đường sắt trên khắp châu Âu, không phải vì thu nhập vận tải, mà vì đường sắt là huyết mạch của thương mại thế kỷ 19. Ai kiểm soát được đường sắt thì sẽ kiểm soát được nền kinh tế.

J.P. Morgan Chase ở Hoa Kỳ cũng áp dụng cách tiếp cận tương tự. Ông tài trợ xây dựng đường sắt và tổ chức ngành công nghiệp xung quanh nó. Ông hợp nhất các tuyến đường sắt cạnh tranh thành một mạng lưới tích hợp, chuẩn hóa khổ đường ray để tàu hỏa có thể kết nối thực sự, và loại bỏ các tuyến đường thừa. Khi Andrew Carnegie cần vận chuyển thép từ Pittsburgh, ông đã chọn vận chuyển qua đường sắt của Morgan. Khi John D. Rockefeller cần vận chuyển dầu từ Pennsylvania đến một nhà máy lọc dầu, ông đã chọn ký kết thỏa thuận với đế chế đường sắt của Morgan.

Sự đổi mới thực sự của Morgan chính là việc tích hợp theo chiều dọc cơ sở hạ tầng. Ông kiểm soát các công ty thép xây dựng đường sắt, các ngân hàng tài trợ cho việc mở rộng, và các tuyến đường sắt vận chuyển hàng hóa. Nó gần như trở thành một hệ thống tuần hoàn cho chủ nghĩa tư bản Mỹ. Đến khi ông hoàn thành tất cả, không ai có thể vận chuyển tiền bạc, vật liệu hay thông tin trong nước Mỹ mà không trả cho Morgan một khoản phí nào đó trong chuỗi cung ứng.

Bất kỳ chuỗi nào cho phép vốn lưu chuyển trôi chảy giữa các bộ phận đều có những lợi thế cố hữu.

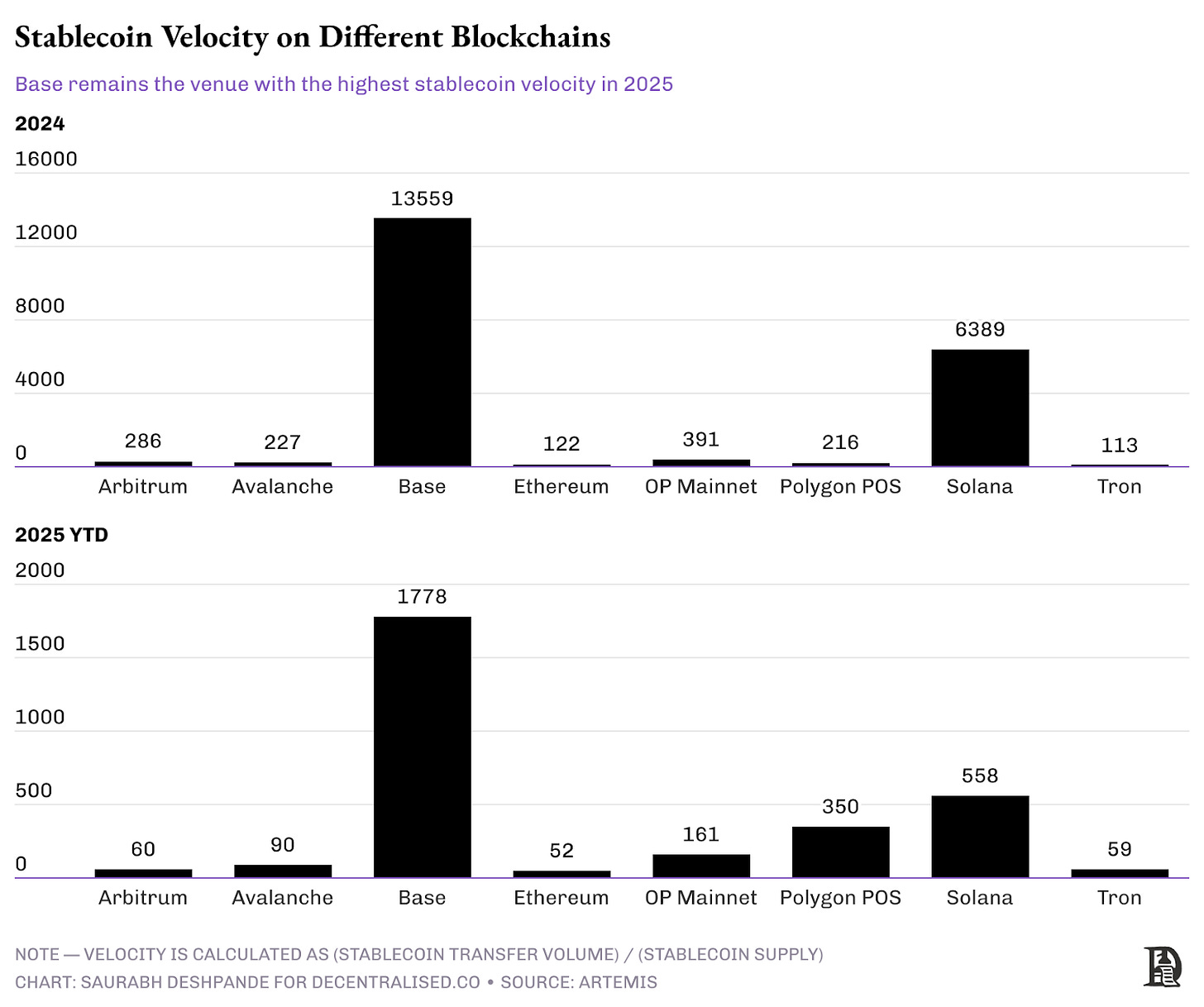

Stablecoin đã trở thành ứng dụng chủ chốt cho crypto. Tính đến ngày 22 tháng 6, Ethereum, Solana và TRON đã giao dịch 12,2 nghìn tỷ đô la stablecoin trong năm 2025. Mỗi blockchain lớn đều tìm thấy chỗ đứng riêng trong cách thức stablecoin được giao dịch. TRON đã trở thành mạng lưới thanh toán thống trị tại các thị trường mới nổi, trong khi Ethereum xử lý các giao dịch chuyển tiền lớn của tổ chức và Solana vượt trội trong các giao dịch tần suất cao, giá trị nhỏ.

Solana đã trở thành nền tảng giao dịch memecoin hàng đầu vào năm 2024. Điều này được phản ánh qua tốc độ giao dịch stablecoin của Solana . Với lượng cung ứng stablecoin chỉ 1,8 tỷ đô la, Solana quyết toán tổng cộng 11,5 nghìn tỷ đô la giá trị stablecoin. Nói cách khác, mỗi stablecoin đã được giao dịch hơn 6.300 lần . Với sự gia tăng của các tác nhân AI, hoạt động giao dịch trên Base cũng tăng lên. Tốc độ giao dịch stablecoin vào năm 2024 quá cao do lượng cung ứng thấp. Tuy nhiên, Base là Chuỗi duy nhất quyết toán nhiều stablecoin hơn trong số các lựa chọn. Năm 2025, số lượng giao dịch stablecoin trên Base đã vượt quá lần.

Những con số này cho thấy các loại tiền tệ hoạt động khác nhau khi phí gần bằng 0. Trên Ethereum, khi một giao dịch tốn 10 đô la, các nhà giao dịch nhỏ lẻ khó định kì đầu tư 50 đô la hoặc 100 đô la. Nhưng trên Solana , chúng ta thấy điều này thường xuyên, với mức phí dưới 1 xu. Sàn giao dịch, nhà cung cấp thanh khoản và rút MEV kiếm tiền từ phí và trượt giá. Các nhà xác thực kiếm tiền từ việc hối lộ rút MEV. Thay vì kiếm được lợi nhuận lớn từ một số lượng nhỏ giao dịch, bạn kiếm được lợi nhuận nhỏ từ khối lượng giao dịch lớn. Khi ma sát biến mất, tốc độ là tất cả.

Hoạt động trên Chuỗi có thể được chia thành hai phần - hoạt động giá trị cao (như Ethereum, do thanh khoản cao) và hoạt động giá trị thấp nhưng tần suất cao (như Base và Solana). Liệu có thể có cả hai hoạt động trên cùng một Chuỗi không? Phương pháp của Hyperliquid rất thú vị. Hệ sinh thái của nó không được tối ưu hóa cho một loại dòng vốn cụ thể nào, mà cung cấp cơ sở hạ tầng cho tất cả các loại dòng vốn.

Hệ sinh thái Hyperliquid bao gồm hai phần.

Hyperliquid DEX được hỗ trợ bởi HyperCore, một hệ thống sổ lệnh L1 gốc và

HyperEVM là blockchain dựa trên EVM hiệu suất cao được xây dựng bởi đội ngũ Hyperliquid.

Mặc dù cả hai đều là khối xây dựng, nhưng mã biên dịch trước và mã xây dựng là cơ chế phân phối.

Hợp đồng thông minh được biên dịch sẵn là hợp đồng thông minh chuyên biệt kết nối HyperEVM và HyperCore để cho phép truy cập và thực thi dữ liệu mượt mà trên hoàn cảnh . Các hợp đồng này cho phép các nhà phát triển truy cập trực tiếp vào dữ liệu giao dịch như vị thế hợp đồng vĩnh viễn, số dư spot , giá trị vốn chủ sở hữu, giá oracle và ủy quyền thế chấp.

Mã xây dựng trên Hyperliquid là một mã định danh giống như mã giới thiệu mà các nhà phát triển có thể sử dụng khi xây dựng ứng dụng hoặc công cụ trên nền tảng. Khi người dùng tương tác với Hyperliquid thông qua ứng dụng của họ, chẳng hạn như bot giao dịch hoặc giao diện, mã xây dựng của nhà phát triển sẽ được thưởng. Điều này cho phép họ hưởng một phần phí giao dịch do người dùng tạo ra. Điều này tạo ra một con đường trực tiếp dẫn đến lợi nhuận cho các nhà phát triển xây dựng các công cụ và ứng dụng có giá trị trong hệ sinh thái Hyperliquid.

Nâng cao hiệu quả sử dụng vốn

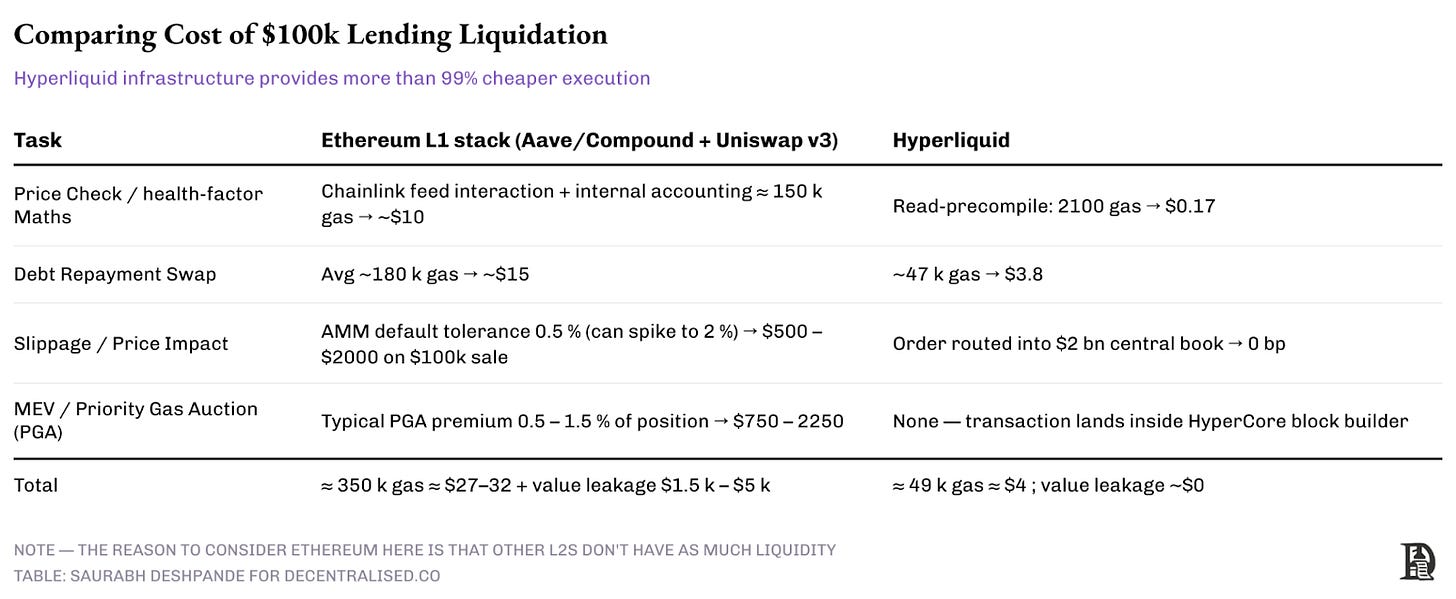

Giao thức cho vay DeFi truyền thống cực kỳ kém hiệu quả trong việc quản lý các vị thế thế chấp. Trên các nền tảng dựa trên Ethereum như Compound hoặc Aave , việc thanh lý khoản vay USDC trị giá 100.000 đô la được bảo đảm bằng 150.000 đô la ETH đòi hỏi nhiều thao tác tốn kém:

Lệnh mua giá của Oracle tiêu tốn 80.000 gas(10-30 đô la),

Phí hoán đổi DEX bên ngoài là 150.000 gas(15-50 đô la Mỹ) và

Tổn thất trượt giá do cơ chế AMM là 0,5-2% (500-2000 đô la)

Những công ty rút MEV hàng đầu sẽ mất thêm khoảng 1% giá trị, thường dẫn đến tổng mức kém hiệu quả là 500-3.000 đô la lần thanh lý.

Tính năng biên dịch trước của Hyperliquid loại bỏ những điểm kém hiệu quả này bằng cách tích hợp trực tiếp sổ lệnh. Hợp đồng thông minh vay mượn có thể đọc giá trực tiếp từ sổ lệnh HyperCore bằng chức năng đọc biên dịch trước và gửi lệnh thanh lý trực tiếp bằng cách ghi vào hợp đồng hệ thống HyperEVM. Kịch bản thanh lý 100.000 đô la tương tự chỉ cần 2.100 Gas để lấy dữ liệu giá và 47.000 Gas để thực thi. Điều này giúp giảm đáng kể chi phí so với các giao thức truyền thống dựa trên Ethereum, đồng thời loại bỏ hiện tượng trượt giá bằng cách tiếp cận hơn 2 tỷ đô la sổ lệnh thanh khoản .

Kết quả là trong khi việc thanh toán 100.000 đô la thông qua các ứng dụng vay mượn trên Ethereum có giá khoảng 27 đô la, cộng với giá trị rò rỉ thông qua MEV (khoảng 15.000 đô la), thì chi phí trên Hyperliquid chỉ là chưa đến 5 đô la.

Thanh toán bù trừ dựa trên thỏa thuận

Tiền biên dịch hỗ trợ thanh lý dựa trên giao thức, trong đó giao thức cho vay triển khai cơ chế thanh lý tự động tương tự như hệ thống hợp đồng vĩnh viễn trên HyperCore.

Trong tài chính truyền thống, khi bạn không đủ khả năng tiền ký quỹ, nhà môi giới sẽ ngay lập tức bán cổ phiếu của bạn theo giá thị trường. Điều này rất tiện lợi và không gây ra bất kỳ tổn thất giá trị nào vì họ có quyền truy cập trực tiếp vào thị trường độ sâu.

Trong hầu hết các giao thức DeFi, tình hình phức tạp hơn. Khi khoản vay của bạn gặp vấn đề, giao thức phải tìm một người sẵn sàng thanh lý tài sản thế chấp của bạn, và sau đó hy vọng rằng họ có thể bán tài sản thế chấp của bạn trên nhiều sàn giao dịch khác nhau mà không bị mất quá nhiều do trượt giá. Điều này giống như việc bạn phải bán nhà thông qua sê-ri các bên trung gian thay vì trực tiếp rao bán trên thị trường.

Hyperliquid hoạt động giống như tài chính truyền thống hơn. Khi tài sản thế chấp của bạn xuống quá thấp, hợp đồng thông minh sẽ bán trực tiếp vào một sổ lệnh độ sâu xử lý hàng tỷ giao dịch mỗi ngày. Vị thế của bạn được đóng ở mức giá thị trường hợp lý mà không cần phải tìm người tiếp quản khoản vay và làm thất thoát giá trị.

Kiến trúc này cải thiện hiệu quả vốn ở cấp độ giao thức. Các giao thức DeFi truyền thống duy trì dự trữ thanh thanh khoản riêng biệt và thường cung cấp tỷ lệ cho vay trên giá trị tài sản (LTV) 75% do rủi ro thực hiện. Giao thức cho vay siêu thanh khoản có thể loại bỏ bộ đệm và cung cấp tỷ lệ LTV hơn 90% vì việc thanh lý được thực hiện với thanh khoản độ sâu được đảm bảo. Điều này cho phép người dùng triển khai vốn hiệu quả hơn 20-25% trong khi vẫn duy trì cùng một hồ sơ rủi ro. Kết quả là một lớp thanh khoản thống nhất, nơi mọi giao thức DeFi đều có quyền truy cập vào các khả năng thực hiện cấp độ tổ chức với tính minh bạch và khả năng kết hợp hoàn toàn.

Thanh khoản như hệ thống bảo vệ

Thanh khoản là linh hồn của các ứng dụng tài chính. Nếu sản phẩm của bạn tuyệt vời nhưng thiếu thanh khoản, thì đó không phải là sản phẩm. Trong các ứng dụng DeFi truyền thống, thanh khoản chủ yếu là một trò chơi tổng bằng không. DeFi có thể kết hợp ở một mức độ nhất định, nhưng chúng ta vẫn chưa thực sự thống nhất được thanh khoản. Khi một nền tảng có thanh khoản, các nền tảng khác lại thiếu thanh khoản .

Có một vấn đề blockchain như Ethereum : khi Aave cần thanh lý một vị thế lượng lớn , nó phải chia vị thế đó thành nhiều khối (điều này khiến Gas kém hiệu quả hơn) để có được thanh khoản từ các nền tảng khác nhau, nếu không sẽ gặp rủi ro trượt giá. Như đã đề cập ở trên, với khoản thanh lý 100.000 đô la, Ethereum thường phải trả 1.000 đô la cho các bên trung gian khác nhau. Do đó, các dự án buộc phải tích hợp với nhiều sàn giao dịch phi tập trung (DEX) bên ngoài, làm tăng độ phức tạp, chi phí Gas và rủi ro thực hiện, trong khi vẫn không đảm bảo giá tối ưu.

Nhìn lên bề ngoài, đây chỉ là vấn đề thanh khoản. Nhưng nó có thể lan rộng và chiếm dụng nguồn lực khan hiếm đội ngũ. Cuối cùng, việc thực hiện kém sẽ gây bất lợi cho giao thức. Kết quả là, các nhà sáng lập cuối cùng lại lãng phí thời gian quý báu của mình vào các hoạt động không phải là cốt lõi của việc kinh doanh. Nếu bạn là một giao thức cho vay, một trong những mục tiêu cốt lõi của bạn là tăng quy mô khoản vay. Tất nhiên, cách thanh lý nợ xấu cũng rất quan trọng. Nhưng nếu có một phương pháp tốt hơn để tiếp cận các nhóm thanh khoản lớn, điều đó có nghĩa là bạn không phải bận tâm tìm cách tối ưu để thanh lý các vị thế rủi ro; bạn có thể dành thời gian cho việc phát triển, chứ không phải bảo trì.

Các giao thức mới thường ra mắt với thanh khoản tối thiểu, tạo ra vấn đề "con gà và quả trứng" khi các nhà giao dịch tránh xa nền tảng này do thực hiện kém, từ đó ngăn cản nhà cung cấp thanh khoản kiếm được mức phí xứng đáng.

Việc nhìn lại cách hệ thống tài chính truyền thống của chúng ta giải quyết những vấn đề này thường có ý nghĩa. Sàn giao dịch như London, New York và Mumbai cuối cùng đã chiến thắng vì tất cả mọi người đều giao dịch ở đó. Không có L2 để phân khúc người dùng, cũng không có thanh khoản mà L2 mang lại . Hiệu ứng mạng lưới trong tài chính đặc biệt mạnh mẽ vì chúng có hiệu ứng tích lũy: nhiều người tham gia hơn đồng nghĩa với giá tốt hơn, điều này thu hút nhiều người tham gia hơn, cuối cùng tạo ra giá tốt hơn.

Hyperliquid đang giải quyết vấn đề này bằng cách tăng cường hợp tác thanh khoản. Bạn có cho rằng ứng dụng của mình có thể mang lại thanh khoản và muốn hưởng lợi từ điều đó không?

Mã xây dựng của Hyperliquid là một cơ chế chia sẻ phí không cần cấp phép, cho phép các nhà phát triển DeFi kiếm lợi nhuận từ các giao dịch do ứng dụng của họ thực hiện. Họ đang cố gắng giải quyết vấn đề này bằng cách cung cấp cho tất cả các ứng dụng quyền truy cập vào cùng một nhóm thanh thanh khoản thống nhất trị giá hơn 2 tỷ đô la, tránh tình trạng phân mảnh. Hyperliquid là một trong những sàn giao dịch thanh khoản nhất không chỉ trong lĩnh vực DeFi mà còn trong lĩnh vực crypto . Tất cả các dự án được xây dựng trên HyperEVM đều có thể dễ dàng khai thác thanh khoản này.

Các ứng dụng được xây dựng bằng mã xây dựng không cạnh tranh về thanh khoản, mà thay vào đó đóng góp và hưởng lợi từ một lớp thanh khoản được chia sẻ. Khi người dùng giao dịch thông qua bất kỳ ứng dụng mã xây dựng nào, họ sẽ truy cập vào cùng một sổ lệnh độ sâu như sàn giao dịch cốt lõi Hyperliquid. Điều này áp dụng cho ví di động, bot giao dịch và các giao thức DeFi phức tạp.

Kiến trúc này cho phép giao thức cho vay mới ra mắt không cần phải tự xây dựng thanh khoản hoặc tích hợp với nhiều sàn giao dịch phi tập trung (DEX) bên ngoài. Hợp đồng thông minh vay mượn có thể sử dụng các cơ chế được biên dịch sẵn để đọc giá trực tiếp từ sổ lệnh HyperCore và gửi lệnh thanh lý trực tiếp bằng cách ghi vào hợp đồng hệ thống , do đó ngay lập tức đạt được độ sâu thanh khoản cấp độ tổ chức. Giao thức được hưởng lợi từ cùng thanh khoản phục vụ hàng tỷ giao dịch mỗi ngày, đảm bảo thanh lý hiệu quả bất kể thời gian thiết lập hay quy mô của giao thức.

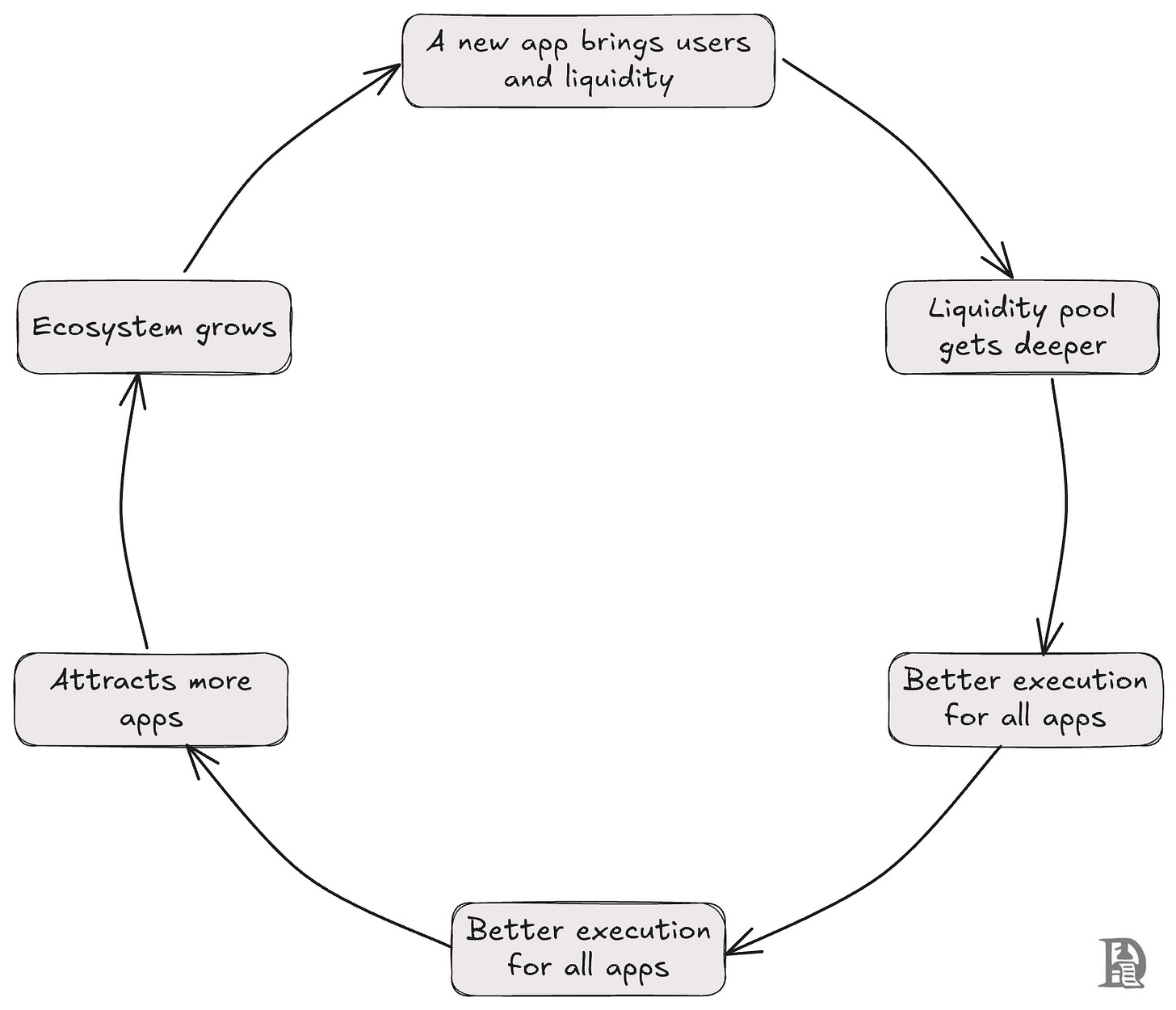

Hiệu ứng mạng mã xây dựng

Trong hầu hết các hệ sinh thái DeFi, các ứng dụng mới giống như những nhà hàng mới mở trên cùng một con phố. Chúng cạnh tranh để giành cùng một nhóm khách hàng và chia nhau miếng bánh hiện có. Trên Ethereum hay Solana , khi một sàn giao dịch phi tập trung (DEX) mới ra mắt, nó phải thuyết phục người dùng và nhà cung cấp thanh khoản rời khỏi Uniswap hoặc Raydium. Đây là một trò chơi tổng bằng không: lợi nhuận của ứng dụng này là tổn thất của ứng dụng khác.

Mã nguồn của nhà phát triển Sự lật đổ điều này. Mỗi ứng dụng mới trên Hyperliquid thực sự củng cố toàn bộ hệ sinh thái, giống như việc thêm một cửa hàng vào trung tâm thương mại. Khi một bot giao dịch mới ra mắt và thu hút 1.000 người dùng hoạt động, những người dùng này sẽ bổ sung khối lượng vào nhóm thanh khoản của HyperCore (mà tất cả các ứng dụng khác đều sử dụng). Khối lượng giao dịch lớn hơn đồng nghĩa với giá tốt hơn cho tất cả mọi người. Giao thức cho vay được thực hiện mạnh mẽ hơn, các nền tảng phái sinh có mức chênh lệch giá hẹp hơn, và ngay cả các bot giao dịch của đối thủ cạnh tranh cũng được hưởng lợi từ thanh khoản sâu hơn.

Đây là một trò chơi có tổng dương, bởi vì khi cơ sở hạ tầng chung trở nên mạnh mẽ hơn, tất cả mọi người đều thắng. Thay vì cạnh tranh để giành một thị phần cố định, mỗi người tham gia mới sẽ đóng góp vào một chiếc bánh lớn hơn cho tất cả những người khác.

Vì thanh khoản hiện có thể đạt được chỉ bằng một vài dòng mã nên chất lượng của ứng dụng trở nên quan trọng hơn bao giờ hết.

Động thái này đảo ngược tình trạng phân mảnh thanh khoản DeFi truyền thống. Thay vì ra mắt với sổ lệnh rỗng hoặc thanh khoản AMM cực thấp, các giao thức này ngay lập tức kế thừa chất lượng thực thi của toàn bộ hệ sinh thái Hyperliquid. Các ứng dụng giao dịch phái sinh ra mắt ngày nay có thể cung cấp mức chênh lệch thấp và thanh khoản độ sâu tương tự như các giao thức trưởng thành, loại bỏ các rào cản gia nhập thường gặp của các nền tảng hiện có.

Mô hình thanh khoản thống nhất cũng cho phép các tương tác xuyên giao thức phức tạp mà trước đây không thể thực hiện được. Quỹ phòng hộ phi tập trung có thể thực hiện các chiến lược đa tài sản phức tạp trên nhiều ứng dụng mã nguồn khác nhau, đồng thời vẫn duy trì chất lượng thực hiện nhất quán vì tất cả các giao dịch cuối cùng đều quyết toán dựa trên cùng một sổ lệnh .

Điều này làm tôi nhớ lại rằng mỗi nhà máy đã từng là một nửa nhà máy điện. Vì không thể vận chuyển điện, nên điện phải được sản xuất bên trong nhà máy. Nhà máy phải lắp đặt động cơ hơi nước, thêm than vào lò hơi cả ngày lẫn đêm, và kéo những dây đai phức tạp vào các trục truyền động khổng lồ trên cao. Phần lớn công nhân phải thêm than, siết chặt puli và tra dầu ổ trục suốt ngày. Công việc này chỉ có thể duy trì ánh sáng trong nhà máy, chứ không thể cải thiện chất lượng sản phẩm trên dây chuyền sản xuất.

Rồi đến sự ra đời của lưới điện xoay chiều công cộng và động cơ điện nhỏ. Các nhà máy giờ đây có thể mua kilowatt-giờ điện như mua nước. Đội ngũ bảo trì được cắt giảm; bố trí nhà máy trở nên linh hoạt hơn; và trọng tâm của ban quản lý chuyển từ "duy trì áp suất lò hơi" sang "làm thế nào để tăng gấp đôi sản lượng?"

Mã xây dựng cũng có chức năng tương tự. Chúng giải phóng các nhà phát triển khỏi những ràng buộc trong việc thu thập và quản lý thanh khoản. Chúng có thể ưu tiên trải nghiệm người dùng và tập trung vào việc xây dựng các ứng dụng mang lại trải nghiệm tuyệt vời.

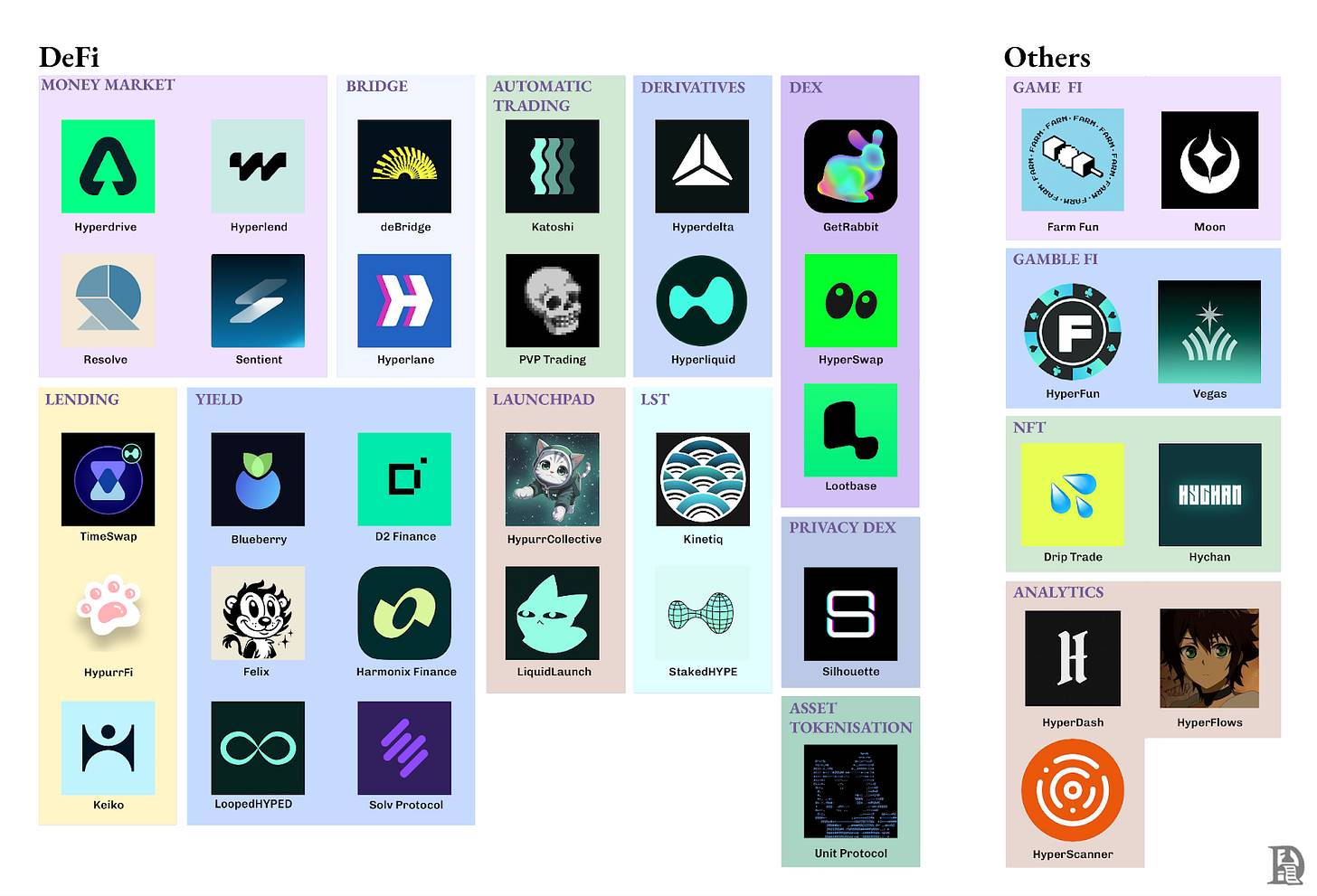

Hệ sinh thái HyperEVM

Hệ sinh thái HyperEVM đã nhanh chóng phát triển thành một cơ sở hạ tầng DeFi toàn diện với tổng giá trị hơn 1,5 tỷ đô la và bao gồm hơn 100 dự án. HyperEVM sử dụng cơ chế đồng thuận HyperBFT tương tự như HyperCore, cho phép tương tác trực tiếp với các hợp đồng spot và hợp đồng vĩnh viễn thông qua các hợp đồng được biên dịch sẵn và hợp đồng hệ thống. HyperEVM | Tài liệu Hyperliquid . Kiến trúc độc đáo này cho phép giao thức xây dựng các ứng dụng tài chính phức tạp, tận dụng thanh khoản của sổ lệnh gốc trong khi vẫn duy trì khả năng tương thích hoàn toàn với EVM.

LƯU Ý – Bản đồ thị trường này không đầy đủ.

Các dự án trải dài từ thị trường vay mượn, đặt cược thanh khoản đến tài sản tổng hợp. Nhưng tất cả đều được hưởng lợi từ cùng một lớp thanh khoản thống nhất. Các ứng dụng trong nhiều ngành công nghiệp khác nhau đang được xây dựng trên Hyperliquid.

Cho vay và thị trường tiền tệ:

HyperLend (TVL 470 triệu đô la) — Giao thức cho vay hàng đầu với khả năng truy cập trực tiếp vào sổ lệnh thanh khoản sổ lệnh để thanh lý tức thì và hiệu quả.

HypurrFi (TVL trị giá 319 triệu đô la) — nơi có thị trường vay mượn đòn bẩy và stablecoin USDXL, được hỗ trợ bởi Kho bạc Hoa Kỳ.

Giao thức đơn vị - Một lớp cầu nối giới thiệu BTC, ETH và SOL vào Hyperliquid dưới dạng uBTC, uETH, v.v.

Giao thức Felix - Stablecoin đa thế chấp (feUSD), giảm sự phụ thuộc vào stablecoin bên ngoài.

Sàn giao dịch:

HyperSwap và KittenSwap — Các DEX dựa trên AMM xử lý khối lượng giao dịch 75 triệu đô la mỗi ngày và không giống như sàn giao dịch lớn, chúng vẫn cần tự chủ động về thanh khoản.

Staking thanh khoản:

StakedHYPE - Đặt cược thanh khoản đơn giản, phần thưởng gộp tự động stHYPE

Kinetiq - Hệ thống lựa chọn trình xác thực thông minh tự động phân bổ cho các trình xác thực có hiệu suất cao nhất

LoopedHYPE - Lợi nhuận staking theo chu kỳ đòn bẩy tự động, với tỷ suất lợi nhuận hàng năm tiềm năng hơn 10% thông qua đòn bẩy từ 3x đến 15x.

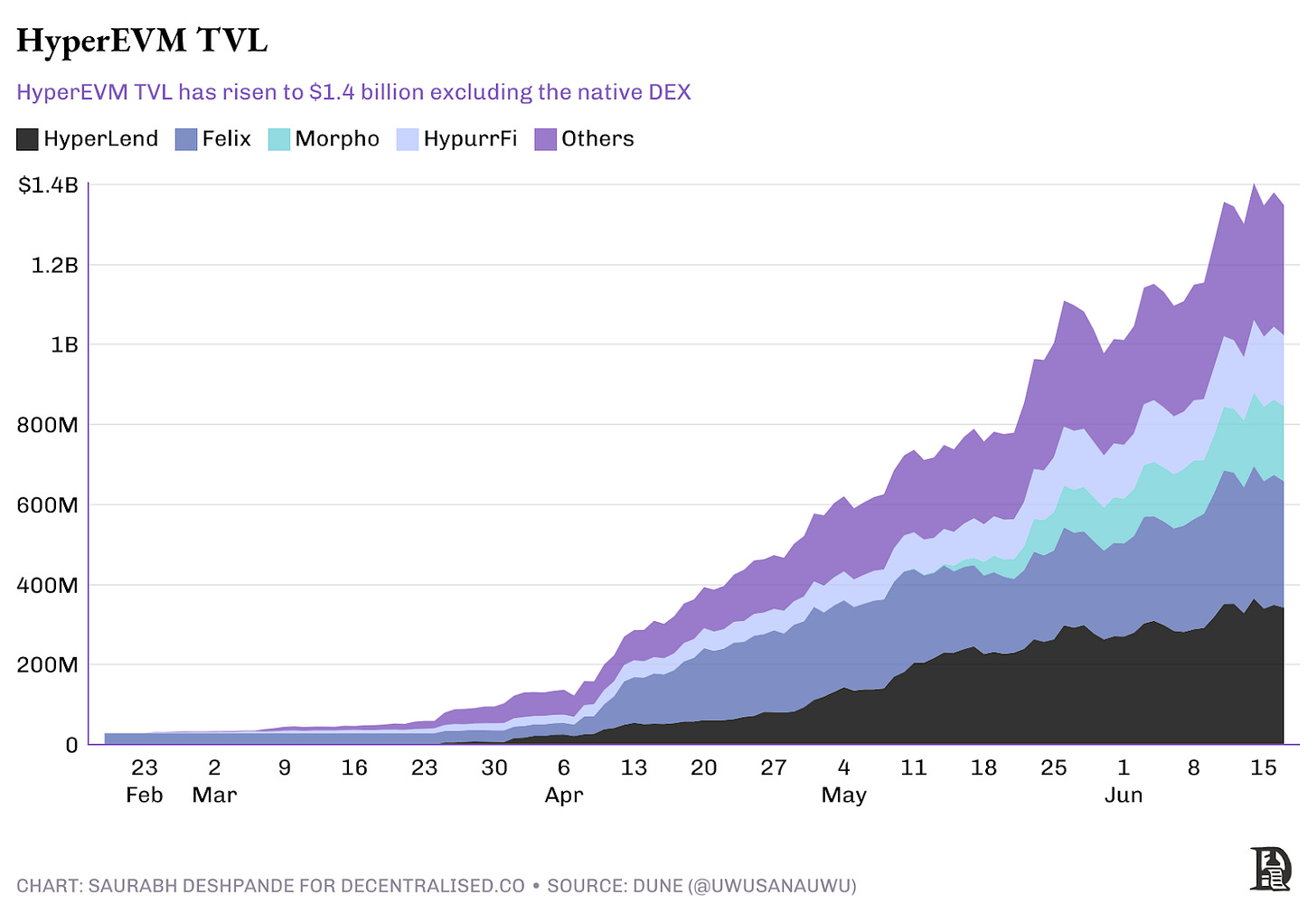

Sự tăng trưởng nhanh chóng của hệ sinh thái cho thấy những lợi ích đáng kể của việc loại bỏ thanh khoản trong việc tích hợp thanh khoản. Với việc ra mắt giao thức và sự tiện lợi của việc truy cập tức thì vào thanh khoản độ sâu , tổng giá trị khóa (TVL) của HyperEVM đã tăng đều đặn lên 1,5 tỷ đô la.

Tất cả những điều này có nghĩa là gì?

Tôi cho rằng Hyperliquid có bốn ưu điểm riêng biệt.

Đầu tiên, tất nhiên, là khả năng tiếp cận tức thì với thanh khoản độ sâu , đồng thời giảm thiểu rủi ro thực hiện. Ra mắt Hyperliquid đồng nghĩa với việc tiếp cận ngay lập tức với một nhóm thanh khoản mạnh mẽ, phục vụ hàng tỷ giao dịch mỗi ngày. Điều này giúp loại bỏ những thách thanh khoản thường gặp khi khởi động nguội, vốn gây khó khăn cho các giao thức mới. Ngoài ra, việc tiếp cận trực tiếp với thanh khoản thống nhất có thể giảm đáng kể rủi ro thực hiện như trượt giá và rút MEV, đảm bảo giao dịch diễn ra suôn sẻ và an toàn hơn ngay từ đầu.

Thứ hai là chia sẻ phí vĩnh viễn. Mã xây dựng cung cấp một mô hình kinh tế bền vững bằng cách nhúng cơ chế chia sẻ phí vĩnh viễn vào mọi giao dịch. Điều này đảm bảo rằng giao thức có thể tiếp tục nhận được lợi nhuận tương ứng với giá trị thực tế mà nó tạo ra, thay vì dựa vào khích lệ tạm thời hoặc các chương trình Khai thác thanh khoản không bền vững.

Thứ ba là tập trung vào phát triển. Các nhà phát triển có thể tự do dành năng lượng và nguồn lực để xây dựng sản phẩm tốt hơn và tối ưu hóa trải nghiệm người dùng. Họ không còn cần phải đầu tư lượng lớn thời gian, tiền bạc hay công sức để duy trì khích lệ thanh khoản , quản lý quỹ hay đàm phán với đối tác để duy trì thanh khoản.

BasedApp chính là hiện thân của điều này. Thay vì mất hàng tháng trời xây dựng cơ sở hạ tầng giao dịch từ đầu, họ tập trung vào những gì người dùng thực sự mong muốn: "crypto hữu, giao dịch và sử dụng crypto trong thế giới thực". Khi ứng dụng di động của họ ra mắt, họ có thể truy cập đầy đủ vào thanh khoản của Hyperliquid để giao dịch hợp đồng vĩnh viễn và kết hợp nó với cơ sở hạ tầng thẻ Visa đã được hoàn thiện để sử dụng trong thế giới thực. Như nhà sáng lập Edison Lim đã nói, họ có thể tập trung vào việc tạo ra một "hệ điều hành cho tài chính Chuỗi chuỗi" thay vì giải quyết vấn đề tự cung cấp thanh thanh khoản.

Cuối cùng, sự cộng hưởng xuyên giao thức. Mỗi giao thức mới củng cố hệ sinh thái thanh khoản chung, hình thành một vòng tuần hoàn tích cực, trong đó hoạt động gia tăng thu hút nhiều người tham gia hơn và làm sâu sắc thêm nhóm thanh khoản. Cách tiếp cận liên kết này có thể tạo ra hiệu ứng mạng lưới lâu dài, mang lại lợi ích cho tất cả người tham gia và đảm bảo tăng trưởng liên tục của toàn bộ hệ sinh thái.

Hầu hết các dự án xây dựng hệ sinh thái đều tuân theo một chiến lược tương tự: cung cấp tài trợ cho các nhà phát triển và tổ chức hacker. Phương pháp này rất hữu ích, nhưng chúng lại bỏ qua vấn đề cốt lõi. Trở ngại thực sự nằm ở sự cạnh tranh liên tục thanh khoản, chứ không phải thiếu vốn hay ý tưởng. Mỗi giao thức mới phải tự tạo ra thanh khoản thông qua dot-com, và sau đó cạnh tranh với vốn đầu tư tìm kiếm lợi nhuận khi cơ chế khích lệ thất bại. Mã xây dựng hoàn toàn Sự lật đổ gánh nặng này. Sau khi tiếp cận, hãy kế thừa một sổ lệnh 2 tỷ đô la và kiếm được một tỷ lệ phần trăm hoa hồng nhất định dựa trên tỷ lệ lưu lượng truy cập bạn tạo ra. Đội ngũ như Lootbase có thể dành năng lượng cho các sản phẩm mà không phải lo lắng về khích lệ nhà cung cấp thanh khoản(NHÀ CUNG CẤP THANH KHOẢN ) bị phân mảnh.

Đối với các nhà phát triển, điều này tạo ra một đề xuất giá trị hoàn toàn khác biệt. Trên Chuỗi khác, bạn có thể nhận được khoản tài trợ 50.000 đô la để xây dựng một sàn giao dịch phi tập trung (DEX), nhưng sau đó lại mất sáu tháng thuyết phục nhà tạo lập thị trường cung cấp thanh khoản và lượng lớn thời gian cho khích lệ . Trên Hyperliquid, bạn có quyền truy cập ngay lập tức vào hơn 2 tỷ đô la sổ lệnh thanh khoản từ ngày đầu tiên. Thành công của bạn phụ thuộc vào việc xây dựng một sản phẩm tuyệt vời, chứ không phải khả năng thuyết phục công ty đầu tư mạo hiểm tài trợ cho Khai thác thanh khoản.

Hyperliquid không cung cấp các chương trình tài trợ và accelerator truyền thống. Bạn không được hướng dẫn đầy đủ trong suốt quá trình phát triển, cũng không được đảm bảo hỗ trợ thị trường. Thay vào đó, bạn sẽ có được cơ sở hạ tầng cần thiết để xây dựng các ứng dụng hoạt động ngay từ ngày phát hành. Nếu bạn có thể tạo ra giá trị thực sự cho người dùng, mã nguồn xây dựng sẽ đảm bảo bạn nhận được một phần lợi nhuận kinh tế xứng đáng.

Hyperliquid sẽ phải đối mặt với sự cạnh tranh từ Chuỗi mới như MegaETH và Monad, những nền tảng sắp ra mắt thị trường và sở hữu thông số kỹ thuật ấn tượng. Sẽ rất thú vị khi xem liệu Chuỗi này Chuỗi sánh ngang với phương pháp chia sẻ thanh khoản và hiệu quả vốn của Hyperliquid hay không. Hiệu suất kỹ thuật là điểm mấu chốt hiện tại, nhưng thiết kế kinh tế mới là yếu tố cơ bản để tạo ra giá trị lâu dài.