Liên kết báo cáo: chrome-extension://blegnhaaimfcklgddeegngmanbnfopog/https://images.assettype.com/barandbench/2025-07-04/aiwwj4zh/SEBI_Jane_Street_order.pdf

Vào tháng 7 năm 2025, thị trường tài chính toàn cầu chao đảo bởi một tin tức chấn động. Jane Street, một công ty giao dịch định lượng hàng đầu nổi tiếng với tính bảo mật và sự tinh hoa, đã bị Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEBI) phạt số tiền kỷ lục 48,43 tỷ rupee (khoảng 580 triệu đô la) và tạm thời bị cấm tiếp cận thị trường vì hành vi thao túng chỉ số có hệ thống trên thị trường Ấn Độ. Tài liệu cốt lõi trong vụ việc này là báo cáo điều tra tạm thời dài 105 trang của SEBI, giống như một cuốn cẩm nang chi tiết, tiết lộ cách các công ty hàng đầu lợi dụng cấu trúc thị trường bất đối xứng để kiếm lời.

Vụ việc này không chỉ là một khoản tiền phạt lớn mà còn là một lời cảnh báo sâu sắc cho tất cả các tổ chức giao dịch trên toàn thế giới dựa vào các thuật toán phức tạp và lợi thế công nghệ - đặc biệt là những tổ chức hoạt động trong vùng xám pháp lý của tài sản ảo. Khi các chiến lược định lượng cực đoan về cơ bản xung đột với sự công bằng của thị trường và ý định quản lý, lợi thế công nghệ không còn đóng vai trò là lá chắn bảo vệ nữa; thay vào đó, chúng có thể trở thành bằng chứng buộc tội.

Đội ngũ nghiên cứu của Aiying đã dành một tuần để phân tích sâu báo cáo điều tra của SEBI, từ việc xem xét trường hợp, logic quy định, tác động thị trường, phản ánh kỹ thuật, đến lập bản đồ tương quan với lĩnh vực tiền điện tử và triển vọng tương lai, để giải thích "Thanh gươm Damocles" về tuân thủ treo lơ lửng trên đầu tất cả những người tham gia vào thị trường tài sản ảo và khám phá cách tiến lên vững chắc trên sợi dây căng giữa đổi mới công nghệ và công bằng thị trường.

Phần 1: Đánh giá về “Cơn bão hoàn hảo” – Jane Street đã tạo ra mạng lưới thao túng như thế nào?

Để hiểu được những hệ lụy sâu rộng của vụ án này, trước tiên chúng ta phải làm sáng tỏ những thủ đoạn thao túng mà Jane Street bị cáo buộc. Đây không phải là một lỗi kỹ thuật đơn lẻ hay một sự thay đổi chiến lược ngẫu nhiên, mà là một âm mưu được lên kế hoạch cẩn thận, thực hiện một cách có hệ thống, quy mô lớn và được che giấu rất kỹ lưỡng. Báo cáo của SEBI nêu chi tiết hai chiến lược cốt lõi.

1. Phân tích Chiến lược Cốt lõi: Cơ chế Hoạt động của Hai "Âm mưu Mở"

Theo điều tra của SEBI, Jane Street chủ yếu sử dụng hai chiến lược liên quan đến nhau, được thực hiện nhiều lần vào các ngày đáo hạn quyền chọn chỉ số BANKNIFTY và NIFTY. Cốt lõi của các chiến lược này là khai thác chênh lệch thanh khoản và cơ chế truyền dẫn giá giữa các thị trường khác nhau để kiếm lời.

Chiến lược 1: “Thao túng chỉ số trong ngày”

Chiến lược này được chia thành hai giai đoạn rõ ràng, giống như một vở kịch được dàn dựng cẩn thận, nhằm tạo ra ảo giác thị trường và cuối cùng là gặt hái thành quả.

- Giai đoạn 1 (Buổi sáng/Bản vá I): Tạo ra sự thịnh vượng giả tạo và dụ kẻ thù vào sâu hơn.

- Hành động: Thông qua thực thể địa phương được đăng ký tại Ấn Độ (JSI Investments Private Limited), công ty đã đầu tư hàng tỷ rupee vào các thị spot giao ngay (tiền mặt) và thị trường tương lai chỉ số chứng khoán (tương lai cổ phiếu) có tính thanh thanh khoản tương đối thấp, mua vào lượng lớn các thành phần chính của chỉ số BANKNIFTY, chẳng hạn như Ngân hàng HDFC và Ngân hàng ICICI, một cách mạnh mẽ.

- Phương pháp: Hành vi giao dịch của họ rất hung hăng. Báo cáo cho thấy lệnh mua của Jane Street thường được đặt cao hơn giá giao dịch gần nhất (LTP) tại thời điểm đó, chủ động "đẩy" hoặc "hỗ trợ" mạnh giá của các cổ phiếu thành phần, qua đó trực tiếp kéo lên. Trong một số giai đoạn nhất định, khối lượng giao dịch của họ thậm chí chiếm 15% đến 25% tổng khối lượng giao dịch của các cổ phiếu riêng lẻ, tạo ra lực đẩy giá đáng kể.

- Mục đích: Mục đích duy nhất của động thái này là tạo ra ảo tưởng về sự phục hồi mạnh mẽ hoặc ổn định của chỉ số. Điều này sẽ ảnh hưởng trực tiếp đến thị trường quyền chọn thanh khoản cao, khiến giá quyền chọn mua bị kỳ vọng tăng giá một cách giả tạo và giá quyền chọn bán bị bearish tương ứng.

- Hành động phối hợp: Trong khi tạo ra tiếng vang trên Thị trường Spot , các đơn vị FPI ở nước ngoài của Jane Street (chẳng hạn như Jane Street Singapore Pte. Ltd.) đã âm thầm thao túng thị trường quyền chọn. Họ lợi dụng giá quyền chọn bị bóp méo mua vào lượng lớn bearish chọn bán với chi phí cực thấp và bán quyền chọn kỳ vọng tăng giá với giá cao, từ đó tạo ra một vị thế đầu cơ giá xuống khổng lồ. Một báo cáo của SEBI cho thấy giá trị danh nghĩa (tương đương tiền mặt) của các vị thế quyền chọn này cao gấp nhiều lần số tiền đầu tư vào thị trường spot và tương lai. Ví dụ, vào ngày 17 tháng 1, tỷ lệ đòn bẩy này đã lên tới 7,3 lần.

- Giai đoạn 2 (buổi chiều/Bản II): Thu hoạch ngược để đạt lợi nhuận.

- Hành vi: Trong phiên giao dịch buổi chiều, đặc biệt là gần giờ đóng cửa, các thực thể Jane Street địa phương sẽ thay đổi 180 độ và bán tháo một cách có hệ thống và mạnh mẽ tất cả các vị thế mua vào vào buổi sáng, đôi khi thậm chí còn tăng cường bán ra.

- Kỹ thuật: Ngược lại với phiên sáng, giá bán thường thấp hơn LTP thị trường, chủ động “kìm hãm” giá của các cổ phiếu cấu thành, khiến chỉ số BANKNIFTY giảm nhanh chóng.

- Chu kỳ lợi nhuận khép kín: Sự sụt giảm mạnh của chỉ số khiến giá trị của các quyền chọn bearish khổng lồ mà ông thiết lập sáng hôm đó tăng vọt, trong khi giá trị của các quyền chọn mua lại kỳ vọng tăng giá . Cuối cùng, lợi nhuận khổng lồ mà ông thu được từ thị trường quyền chọn đã vượt xa những lỗ vốn không thể tránh khỏi do "mua cao bán thấp" trên thị trường spot và tương lai. Mô hình này đã hình thành một chu kỳ lợi nhuận khép kín hoàn hảo.

Chiến lược 2: “Mở rộng đánh dấu đóng cửa”

Đây là một phương pháp thao túng trực tiếp khác tập trung vào giai đoạn cuối của ngày giao dịch, đặc biệt là trong thời gian quyết toán hợp đồng quyền chọn.

'Đánh dấu mở rộng giá đóng cửa' đề cập đến một hoạt động giao dịch thao túng trong đó một thực thể đặt các lệnh mua vào hoặc bán lượng lớn vào cuối phiên giao dịch với mục đích tác động đến giá đóng cửa của một chứng khoán hoặc chỉ số, do đó thu lợi từ vị thế phái sinh của mình.

Vào một số ngày giao dịch, thay vì hoạt động theo mô hình mua vào - bán 24 giờ, Jane Street sẽ đột nhiên tham gia vào các giao dịch một chiều quy mô lớn ( mua vào hoặc bán) trên thị trường spot và tương lai sau 2:30 chiều khi nắm giữ lượng lớn vị thế quyền chọn sắp hết hạn để đẩy giá quyết toán cuối cùng của chỉ số theo hướng có lợi cho mình.

Bằng chứng chính và dữ liệu hỗ trợ

Những cáo buộc của SEBI không phải là vô căn cứ mà dựa trên dữ liệu giao dịch khổng lồ và phân tích định lượng nghiêm ngặt.

- Quy mô và nồng độ

Báo cáo sử dụng các bảng chi tiết (như Bảng 7, 8, 16 và 17) để minh họa chiếm tỷ lệ trong các khung thời gian cụ thể. Ví dụ, vào sáng ngày 17 tháng 1 năm 2024, khối lượng mua vào của Jane Street trên Thị trường Spot ICICIBANK chiếm 23,33% tổng khối lượng mua của thị trường. Sự thống trị thị trường này là điều kiện tiên quyết cho khả năng tác động đến giá của Jane Street.

- Phân tích tác động LTP

Đây là một điểm then chốt trong báo cáo của SEBI. Cơ quan quản lý không chỉ phân tích khối lượng giao dịch mà còn sử dụng phân tích tác động LTP để xác định "ý định" của giao dịch. Phân tích này cho thấy cặp giao dịch giá chỉ số trong giai đoạn kéo lên , trong khi lại có tác động tiêu cực đáng kể trong giai đoạn giảm giá. Điều này bác bỏ mạnh mẽ bất kỳ lý do nào có thể biện minh cho "giao dịch bình thường" hoặc "cung cấp thanh khoản", chứng minh rằng hành động của họ rõ ràng là nhằm "đẩy" hoặc "kìm hãm" thị trường.

- Sự hợp tác giữa các thực thể và trốn tránh quy định

SEBI đã chỉ rõ rằng Jane Street khéo léo lách luật cấm các nhà đầu tư nước ngoài (FPI) tham gia giao dịch trong ngày bằng cách tận dụng các đơn vị tại Ấn Độ (JSI Investments) và các đơn vị FPI ở nước ngoài. Đơn vị tại địa phương chịu trách nhiệm thực hiện các giao dịch đảo chiều trong ngày với tần suất cao ( mua vào và bán) trên Thị trường Spot , trong khi đơn vị FPI nắm giữ và hưởng lợi từ các vị thế quyền chọn lớn. Hành vi thao túng có sự phối hợp này, theo mô hình "tay trái đánh tay phải", cho thấy bản chất có chủ đích và có hệ thống của các hành động này.

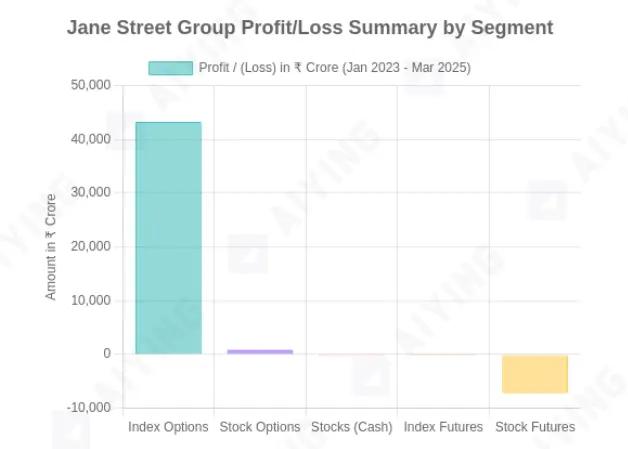

Nguồn dữ liệu: Báo cáo Điều tra Tạm thời của SEBI (Bảng 4). Biểu đồ cho thấy rõ ràng Jane Street đã thu được lợi nhuận khổng lồ trên thị trường quyền chọn, trong khi chịu lỗ vốn đáng kể trên các thị trường khác (đặc biệt là hợp đồng tương lai cổ phiếu), khẳng định logic chiến lược "bán lỗ vốn để kiếm lời lớn hơn" của họ.

Phần II: “Mạng lưới giám sát”: Logic hình phạt và cảnh báo cốt lõi của SEBI

Đối diện chiến lược giao dịch phức tạp và mang tính kỹ thuật cao của Jane Street, quyết định phạt của SEBI không đào sâu vào việc khám phá "hộp đen" của thuật toán; thay vào đó, nó đánh thẳng vào cốt lõi, xem xét bản chất hành vi của Jane Street và thiệt hại mà nó gây ra cho sự công bằng của thị trường. Logic pháp lý đằng sau quyết định này đóng vai trò là một lời cảnh báo mạnh mẽ cho tất cả các tổ chức giao dịch dựa trên công nghệ, đặc biệt là những tổ chức tham gia vào lĩnh vực tài sản ảo.

Biển hiệu bên ngoài tòa nhà trụ sở Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEBI)

1. Logic phạt của SEBI: dựa trên “hành vi” hơn là “kết quả”

Cốt lõi trong kho vũ khí pháp lý của SEBI là Quy định Phòng chống Gian lận và Thực hành Thương mại Không Công bằng (Quy định PFUTP). Logic xử phạt của quy định này không dựa trên nguyên tắc "Jane Street kiếm tiền", mà dựa trên nguyên tắc "phương pháp kiếm tiền của Jane Street là sai trái".

Cơ sở định tính chính như sau:

1. Tạo ra hình ảnh thị trường sai lệch hoặc gây hiểu lầm (Quy định 4(2)(a)): SEBI cho rằng rằng Jane Street, thông qua các hoạt động mua bán quy mô lớn và cường độ cao, đã cố tình tạo ra sự tăng giảm của chỉ số, từ đó gửi tín hiệu giá sai lệch đến thị trường và gây hiểu lầm cho những người tham gia khác (đặc biệt là nhà đầu tư bán lẻ dựa vào tín hiệu giá để đưa ra quyết định). Bản thân hành vi này đã cấu thành sự bóp méo mối quan hệ cung cầu thực sự trên thị trường.

2. Thao túng giá chứng khoán và giá chuẩn (Quy định 4(2)(e)): Báo cáo nêu rõ rằng hành động của Jane Street nhằm trực tiếp tác động đến chỉ số BANKNIFTY, một chuẩn mực thị trường quan trọng. Tất cả các hoạt động của Jane Street trên thị trường spot và tương lai đều được thiết kế để đưa giá chuẩn này theo hướng có lợi cho các vị thế phái sinh của công ty. Đây được coi là hành vi thao túng giá cổ điển.

3. Thiếu cơ sở kinh tế độc lập: Đây là điểm mấu chốt trong lập luận của SEBI. Cơ quan quản lý tuyên bố rằng giao dịch đảo chiều mua-cao-bán-thấp trong ngày của Jane Street trên thị trường spot và tương lai chắc chắn dẫn đến lỗ vốn xét về mặt việc kinh doanh thuần túy. Dữ liệu báo cáo cho thấy trong 15 ngày giao dịch "thao túng chỉ số trong ngày", Jane Street đã chịu lỗ vốn tích lũy 1,997 tỷ rupee trên thị trường spot và tương lai. Hành vi "cố ý lỗ vốn" này cho thấy các giao dịch này không nhằm mục đích đầu tư hay kinh doanh chênh lệch giá thông thường, mà là một "chi phí" hoặc "công cụ" để thao túng thị trường quyền chọn nhằm thu lợi nhuận cao hơn.

2. Cảnh báo cốt lõi: Công nghệ là trung lập, nhưng những người sử dụng nó có lập trường

Lời cảnh báo sâu sắc nhất từ trường hợp này là nó vạch ra một ranh giới đỏ rõ ràng:

Trong thế giới ngày nay, khi các quy định ngày càng trở nên tinh vi và có nguyên tắc, những lợi thế thuần túy về mặt kỹ thuật và toán học, nếu thiếu sự tôn trọng đối với tính công bằng của thị trường và ý định quản lý, có thể vượt qua ranh giới pháp lý bất cứ lúc nào.

- Giới hạn của lợi thế công nghệ: Jane Street chắc chắn sở hữu các thuật toán hàng đầu thế giới, hệ thống thực thi có độ trễ thấp và khả năng quản lý rủi ro vượt trội. Tuy nhiên, khi khả năng này được sử dụng một cách có hệ thống để tạo ra sự bất đối xứng thông tin và làm suy yếu hình thành giá thị trường, nó sẽ biến đổi từ một công cụ cải thiện hiệu quả thành một vũ khí thao túng. Bản thân công nghệ là trung lập, nhưng cách thức và mục đích ứng dụng của nó quyết định tính hợp pháp của các hành động.

- Một mô hình quản lý "dựa trên nguyên tắc" mới: Các cơ quan quản lý toàn cầu, bao gồm SEBI và SEC, đang ngày càng chuyển đổi từ triết lý quản lý "dựa trên nguyên tắc" sang "dựa trên nguyên tắc". Điều này có nghĩa là ngay cả khi một chiến lược giao dịch phức tạp không vi phạm rõ ràng một quy tắc cụ thể nào, miễn là thiết kế tổng thể và tác động cuối cùng của nó vi phạm các nguyên tắc cơ bản của thị trường về "công bằng, chính trực và minh bạch", thì nó vẫn có thể bị coi là thao túng. Các cơ quan quản lý sẽ đặt ra một câu hỏi cơ bản: "Ngoài việc kiếm lợi nhuận trên sự thiệt hại của người khác, hành động của bạn đã mang lại lợi ích gì cho thị trường?". Nếu câu trả lời là không, rủi ro là cực kỳ cao.

3. “Sự kiêu ngạo” khi phớt lờ cảnh báo: chất xúc tác cho những hình phạt nặng hơn

Báo cáo của SEBI đã nêu bật một yếu tố nghiêm trọng: Vào tháng 2 năm 2025, sàn giao dịch Quốc gia Ấn Độ (NSE), theo chỉ đạo của SEBI, đã gửi thư cảnh báo rõ ràng đến Jane Street, yêu cầu công ty này chấm dứt các hành vi giao dịch đáng ngờ. Tuy nhiên, cuộc điều tra cho thấy Jane Street vẫn tiếp tục thao túng chỉ số NIFTY bằng các chiến thuật "thao túng giá đóng cửa" tương tự vào tháng 5 năm sau.

SEBI coi hành vi này là sự coi thường trắng trợn đối với thẩm quyền quản lý và là dấu hiệu của việc "không hành động vì thiện chí". Điều này không chỉ dẫn đến khoản tiền phạt nặng nề mà còn là chất xúc tác chính cho biện pháp tạm thời khắc nghiệt của SEBI là cấm tiếp cận thị trường. Đây là một bài học cho tất cả các bên tham gia thị trường: việc giao tiếp và cam kết với các cơ quan quản lý phải được thực hiện nghiêm túc, và bất kỳ hình thức tự mãn hay kiêu ngạo nào cũng có thể dẫn đến hậu quả nghiêm trọng hơn.

Phần 3: Không có bông tuyết nào vô tội trong trận tuyết lở – Phân tích tác động thị trường và phạm vi nạn nhân

Tác động của vụ việc trên phố Aiying Jane vượt xa danh tiếng tốt đẹp và bị tổn hại của một công ty. Giống như một tảng đá rơi xuống một hồ nước yên bình, nó đã tạo ra những gợn sóng lan tỏa khắp toàn bộ hệ sinh thái giao dịch định lượng và định nghĩa lại khái niệm "nạn nhân". Phạm vi và độ sâu của tác động này đáng để tất cả những người tham gia thị trường suy ngẫm sâu sắc.

1. Tác động trực tiếp đến hệ sinh thái thị trường

Nghịch lý thanh khoản và chất lượng thị trường giảm

Trong ngắn hạn, lệnh cấm đối với nhà tạo lập thị trường hàng đầu như Jane Street chắc chắn sẽ ảnh hưởng đến thanh khoản của thị trường phái sinh đang hoạt động của họ, chẳng hạn như quyền chọn BANKNIFTY. Chênh lêch giá mua bán có khả năng sẽ mở rộng, tăng chi phí giao dịch. Như Nithin Kamath, CEO của Zerodha, có tiếng của Ấn Độ, lưu ý, các công ty giao dịch độc quyền hàng đầu đóng góp gần 50% khối lượng giao dịch quyền chọn, và việc họ rút khỏi thị trường có thể ảnh hưởng đáng kể đến độ sâu thị trường.

Khủng hoảng niềm tin và tác động làm suy yếu ngành công nghiệp

Vụ việc này đã làm lung lay nghiêm trọng niềm tin của thị trường vào giao dịch định lượng, đặc biệt là giao dịch tần suất cao (HFT). Nhận thức tiêu cực ngày càng tăng của công chúng và cơ quan quản lý có thể dẫn đến sự kỳ thị đối với toàn bộ ngành. Các quỹ định lượng khác, đặc biệt là các tổ chức nước ngoài, có thể trở nên thận trọng hơn sau vụ việc này, đánh giá rủi ro pháp lý tại các thị trường mới nổi như Ấn Độ hoặc chủ động thu hẹp việc kinh doanh, tạo ra hiệu ứng tiêu cực.

Khúc dạo đầu cho thắt chặt toàn diện các quy định

Chủ tịch SEBI đã tuyên bố rõ ràng rằng ông sẽ tăng cường giám sát thị trường phái sinh. Điều này có nghĩa là tất cả các công ty định lượng sẽ phải đối mặt với việc giám sát thuật toán chặt chẽ hơn, yêu cầu báo cáo vị thế minh bạch hơn và kiểm tra tuân thủ thường xuyên hơn. Một kỷ nguyên quản lý chặt chẽ hơn đã đến.

2. Phân tích phổ nạn nhân: Phản ứng dây chuyền từ nhà đầu tư bán lẻ đến nhà đầu tư tổ chức

Phân tích truyền thống thường tập trung vào việc các nạn nhân bị nhà đầu tư bán lẻ"thu hoạch" trực tiếp. Tuy nhiên, trong một thị trường liên kết, tác hại do thao túng gây ra mang tính hệ thống.

Nạn nhân trực tiếp: Các nhà đầu tư bán lẻ bị “thu hoạch”

Đây là nhóm nạn nhân rõ ràng nhất. báo cáo liên tục nêu rõ rằng có tới 93% nhà đầu tư bán lẻ ở Ấn Độ lỗ vốn trong giao dịch F&O (hợp đồng tương lai và quyền chọn). Chiến lược của Jane Street khai thác sự phụ thuộc của nhà đầu tư nhà đầu tư bán lẻ vào tín hiệu giá và khả năng xử lý thông tin hạn chế của họ. Khi chỉ số bị kéo lên một cách giả tạo, nhà đầu tư bán lẻ bị dụ vào Bull Trap; khi chỉ số bị giảm giá một cách giả tạo, lệnh cắt lỗ của họ càng làm trầm trọng thêm sự suy giảm của thị trường. Họ trở thành "đối tác" trực tiếp của khoản lợi nhuận khổng lồ của Jane Street, và do những bất lợi kép về thông tin và vốn, họ hầu như không có khả năng chống trả.

Nạn nhân gián tiếp: các tổ chức định lượng khác bị đánh lừa bởi các tín hiệu "bị ô nhiễm"

Đây là một nhóm nạn nhân thường bị bỏ qua nhưng lại rất quan trọng. Jane Street và nhà đầu tư bán lẻ không phải là những người chơi duy nhất trên thị trường. Hàng trăm công ty định lượng vừa và nhỏ khác, với mô hình giao dịch cũng dựa vào dữ liệu thị trường công khai — giá, khối lượng, độ sâu sổ lệnh , v.v. — để đưa ra quyết định, tồn tại bằng cách khai thác các cơ hội chênh lệch giá nhỏ trong một thị trường công bằng và hiệu quả thông qua các mô hình vượt trội hoặc thực hiện nhanh hơn.

Tuy nhiên, khi những " cá voi" như Jane Street tận dụng nguồn lực tài chính khổng lồ của mình để "làm ô nhiễm" một cách có hệ thống các tín hiệu giá tạo nên nền tảng của thị trường, thì luật chơi sẽ thay đổi. Các mô hình của các tổ chức định lượng khác nhận được dữ liệu bị bóp méo, "thao túng" một cách giả tạo các xu hướng thị trường.

Điều này sẽ dẫn tới sê-ri phản ứng dây chuyền:

- Thất bại chiến lược

Các mô hình dựa trên xu hướng, sự đảo ngược giá trị trung bình hoặc sự chênh lệch thống kê có thể hoàn toàn thất bại khi đối diện những sự đảo ngược dữ dội được tạo ra một cách giả tạo như vậy, dẫn đến các giao dịch sai lầm và lỗ vốn.

- Đánh giá sai mô hình rủi ro

Các mô hình quản lý rủi ro, chẳng hạn như VaR, được tính toán dựa trên biến động lịch sử. Khi biến động thị trường bị khuếch đại một cách giả tạo, các mô hình này có thể đánh giá thấp rủi ro thực tế hoặc kích hoạt lệnh kiểm soát rủi ro không đúng thời điểm.

- Bỏ lỡ những cơ hội thực sự

Khi thị trường chủ yếu bị chi phối bởi sự thao túng hơn là các yếu tố cơ bản hoặc tâm lý thực sự, các chiến lược được thiết kế để khám phá giá trị thực sự sẽ bị cản trở.

Do đó, hành động của Jane Street không chỉ lợi dụng nhà đầu tư bán lẻ mà còn giáng một đòn mạnh, làm giảm tính đa chiều của thị trường chứng khoán, gây ảnh hưởng đến các tổ chức chuyên nghiệp khác trong cùng lĩnh vực. Họ tưởng rằng mình đang đi ngược lại "thị trường", nhưng thực tế lại đang đi ngược lại một "thị trường ngụy tạo" với góc nhìn toàn cảnh. Điều này phá vỡ quan niệm đơn giản rằng "sự biến động về lượng dẫn đến kẻ mạnh ngày càng mạnh hơn" và phơi bày sự mong manh của chức năng hình thành giá của thị trường trước sức mạnh tuyệt đối. Từ góc độ này, tất cả những người tham gia dựa vào tín hiệu công bằng, bất kể trình độ kỹ thuật, đều có khả năng trở thành nạn nhân của sự thao túng này.

Phần 4: Gương trong lĩnh vực tiền điện tử - Bản đồ thị trường chéo của các chiến lược Jane Street

Đối với các tổ chức tài sản ảo, vụ việc của Jane Street không chỉ là một màn trình diễn đơn thuần. Logic thao túng cốt lõi của nó rất giống với "tội lỗi kỹ thuật nguyên thủy" phổ biến trong thị trường tiền điện tử. Vụ việc này như một tấm gương phản chiếu, làm nổi bật rõ ràng những rủi ro tuân thủ to lớn đang ẩn náu trong lĩnh vực tiền điện tử.

1. Bố cục và hành vi của Jane Street trong lĩnh vực tiền điện tử

Jane Street là một trong những tổ chức đầu tiên và có ảnh hưởng nhất trong thế giới crypto . Hoạt động của họ tương tự như trên các thị trường tài chính truyền thống: kín đáo, bí mật nhưng lại có sức ảnh hưởng vô cùng lớn.

Theo Aiying, Jane Street không chỉ là nhà tạo lập thị trường crypto toàn cầu lớn mà còn là nhà cung cấp thanh khoản quan trọng cho sàn giao dịch hàng đầu như FTX và Binance. Gần đây, công ty đã trở thành Người tham gia được ủy quyền (AP) cho một số ETF spot Bitcoin , bao gồm cả các ETF từ BlackRock và Fidelity, đóng nhân vật quan trọng trong việc kết nối tài chính truyền thống và tài sản crypto . Đáng chú ý, sau khi hoàn cảnh của Hoa Kỳ thắt chặt vào năm 2023, Jane Street đã thu hẹp việc kinh doanh giao dịch crypto tại Hoa Kỳ, trong khi vẫn hoạt động tích cực ở các khu vực khác trên toàn cầu. Điều này chứng tỏ độ nhạy cảm cao của công ty đối với rủi ro pháp lý và khả năng điều chỉnh linh hoạt các chiến lược của mình trên toàn cầu. Có thể kết luận rằng các mô hình định lượng, kiến trúc kỹ thuật và triết lý quản lý rủi ro được trau chuốt của Jane Street, được tinh chỉnh trong các thị trường tài chính truyền thống, cũng được áp dụng vào giao dịch crypto tài sản. Do đó, các chiến thuật thao túng của công ty trên thị trường Ấn Độ rất tham khảo để hiểu được hành vi cơ bản của công ty trong thế giới tiền điện tử.

So với thị trường tài chính truyền thống, thao túng trên thị trường crypto gắn chặt với các giao thức kỹ thuật, cấu trúc thị trường tài sản hệ sinh thái cộng đồng. Các trường hợp sau đây, trải rộng trên nhiều phương diện, từ DeFi đến CEX, từ thuật toán đến mạng xã hội, cho thấy sự đa dạng và phức tạp của những thao túng này.

Trường hợp 1: Vụ thao túng Oracle của Mango Markets (DeFi)

Phương pháp thao túng: Vào tháng 10 năm 2022, Avraham Eisenberg đã khai thác lỗ hổng cấu trúc trong giao thức Mango Markets để thổi phồng đáng kể giá trị tài sản thế chấp bằng cách đẩy giá token quản trị MNGO lên cao trên nhiều nền tảng. Sau đó, hắn ta sử dụng tài sản thế chấp bị thổi phồng này làm tài sản thế chấp để vay và rút khoảng 110 triệu đô la tài sản crypto lớn từ kho bạc của giao thức.

Tác động thị trường và hậu quả pháp lý: Sự cố này đã khiến giao thức Mango Markets ngay lập tức phá sản và tài sản của người dùng bị đóng băng. Eisenberg sau đó đã bảo vệ hành động của mình là "một chiến lược giao dịch hợp pháp, sinh lời cao", thách thức nguyên tắc "luật là luật". Tuy nhiên, Bộ Tư pháp Hoa Kỳ cuối cùng đã bắt giữ và kết án ông ta với cáo buộc gian lận và thao túng hàng hóa. Vụ án này là vụ khởi kiện thao túng thị trường DeFi, thiết lập khả năng áp dụng các quy định thao túng thị trường truyền thống vào lĩnh vực DeFi.

Vụ án 2: Vụ án thao túng bên liên quan nội bộ của FTX/Alameda Research (CEX)

Chiến thuật thao túng: Hoạt động trục lợi có hệ thống và thao túng thị trường đã diễn ra giữa sàn giao dịch FTX và công ty giao dịch liên kết Alameda Research. Alameda đã lợi dụng quyền truy cập đặc quyền vào FTX (chẳng hạn như quyền miễn trừ thanh lý tự động) để chuyển tiền gửi của khách hàng sang các khoản đầu tư rủi ro cao. Hơn nữa, hai bên còn cấu kết để thao túng giá token nền tảng FTX, FTT, sử dụng nó làm tài sản thế chấp giả nhằm che giấu lỗ vốn đáng kể của Alameda.

Tác động thị trường và hậu quả pháp lý: Hành vi thao túng này cuối cùng đã dẫn đến sự sụp đổ của đế chế FTX, gây ra cuộc khủng hoảng thanh khoản toàn ngành và thiệt hại hàng tỷ đô la cho các nhà đầu tư. Nhà sáng lập Sam Bankman-Fried đã bị kết án với nhiều tội danh, bao gồm gian lận chứng khoán và gian lận chuyển khoản. Vụ án này nêu bật những rủi ro hệ thống cực đoan có thể phát sinh từ các nền tảng tập trung thiếu sự giám sát từ bên ngoài và kiểm soát rủi ro nội bộ.

Vụ án 3: Vụ án thao túng thị trường phái sinh BitMEX (Phái sinh)

Chiến thuật thao túng: Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) và Mạng lưới Thực thi Tội phạm Tài chính (FinCEN) cáo buộc BitMEX hoạt động bất hợp pháp trong một thời gian dài và không thực hiện các quy trình chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC) theo quy định. Điều này tạo điều kiện cho những kẻ thao túng thị trường (bao gồm cả nhân viên của sàn) tác động đến giá phái sinh thông qua các chiến thuật như giả mạo và giao dịch rửa tiền. "Cơ chế thanh lý" độc đáo của sàn cũng bị cáo buộc làm trầm trọng thêm lỗ vốn của người dùng trong những giai đoạn biến động cực đoan.

Tác động thị trường và hậu quả pháp lý: Hành động của BitMEX đã làm suy yếu tính công bằng của thị trường phái sinh và gây tổn hại đến lợi ích của các nhà giao dịch. Cuối cùng, BitMEX đã đạt được thỏa thuận với cơ quan quản lý, nộp phạt 100 triệu đô la, và một số nhà sáng lập đã nhận tội vi phạm Đạo luật Bảo mật Ngân hàng. Vụ việc này đánh dấu sự khởi đầu của việc thắt chặt giám sát theo quy định đối với các nền tảng phái sinh crypto .

Trường hợp 4: Trường hợp thao tác thuật toán công nghệ hydro (Thuật toán)

Thực hành thao túng: Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã buộc tội Hydrogen Technology và nhà tạo lập thị trường tham gia vào hoạt động giao dịch rửa tiền và giả mạo token HYDRO trên quy mô lớn thông qua các bot giao dịch được thiết kế đặc biệt từ năm 2018 đến năm 2019. Giao dịch Algo (Giao dịch thuật toán) này đã tạo ra hơn 300 triệu đô la khối lượng giao dịch giả tạo, chiếm phần lớn khối lượng giao dịch toàn cầu token, nhằm tạo ra ảo giác về hoạt động thị trường và thu hút các nhà đầu tư.

Tác động thị trường và hậu quả pháp lý: Hành vi thao túng này đã gây hiểu lầm cho thị trường, làm tăng giá token một cách giả tạo và gây thiệt hại cho các nhà đầu tư thông thường sau khi giá sụp đổ. SEC cuối cùng đã phán quyết rằng công ty đã vi phạm các điều khoản chống gian lận và thao túng thị trường của luật chứng khoán liên bang. Vụ việc này là một ví dụ điển hình về cách các cơ quan quản lý có thể xác định và chống lại thao túng thuật toán một cách thành công bằng cách sử dụng phân tích dữ liệu.

Vụ án 5: Vụ án thao túng ảnh hưởng trên mạng xã hội (Mạng xã hội)

Kỹ thuật thao túng: Loại thao túng này không dựa vào công nghệ phức tạp mà tận dụng ảnh hưởng của các nền tảng mạng xã hội (như X, Telegram và Discord). Một mô hình điển hình liên quan đến "bẫy bơm - xả and dump", trong đó kẻ thao túng tích lũy một token có thanh khoản thấp với giá thấp. Sau đó, chúng sử dụng những người có sức ảnh hưởng (KOL) hoặc các nền tảng cộng đồng để lan truyền tin tức sai lệch, thu hút lượng lớn nhà đầu tư bán lẻ mua vào với giá cao, rồi bán lại với giá cao để kiếm lời.

Tác động thị trường và hậu quả pháp lý: Hành vi này khiến giá token mục tiêu biến động mạnh trong một thời gian ngắn, khiến phần lớn các nhà đầu tư nhà đầu tư bán lẻ theo xu hướng này trở thành "người mua". SEC đã đệ đơn kiện trong nhiều trường hợp tương tự, cáo buộc những người có sức ảnh hưởng và chủ sở hữu dự án đã gian lận bằng cách quảng bá token chứng khoán mà không tiết lộ thù lao. Điều này cho thấy sự giám sát của cơ quan quản lý đã được mở rộng, bao gồm cả hoạt động tiếp thị và định hướng dư luận cộng đồng.

Phân tích so sánh giữa các thị trường về logic thao túng

Sau khi phân tích các trường hợp cụ thể nêu trên, chúng ta có thể rút ra sự so sánh sâu hơn giữa vụ việc Jane Street và logic thao túng của thế giới crypto . Mặc dù các vectơ thị trường và công cụ kỹ thuật khác nhau, nhưng triết lý thao túng cơ bản - sử dụng thông tin, vốn hoặc lợi thế pháp lý để tạo ra sự bất công - thì giống nhau.

Chế độ điều khiển | Trường hợp thị trường tài chính truyền thống (trường hợp Jane Street) | Các đối tác logic và trường hợp sử dụng trong tài sản trường crypto |

|---|---|---|

| Sự bóp méo giá giữa các thị trường | “Thao túng chỉ số trong ngày” Giao dịch quy mô lớn trên Thị trường Spot kém thanh khoản sẽ tác động một cách giả tạo đến giá chỉ số, từ đó kiếm lời từ các vị thế đảo chiều được nắm giữ trên thị trường phái sinh thanh khoản cao hơn. Về bản chất, nó sử dụng hoạt động giao dịch trên một thị trường như một công cụ để đạt được lợi nhuận trên một thị trường khác. | Thao túng nội bộ (FTX/Alameda) : Một thực thể (Alameda) đã lợi dụng lỗ hổng trong quy định và tài sản khách hàng của một thực thể liên kết khác (FTX) để thao túng thị trường nhằm trục lợi. Cả hai đều lợi dụng lợi thế về mặt cấu trúc giữa các thực thể hoặc thị trường. |

| Tác động giá tại các thời điểm quan trọng | “Thao túng giá đóng cửa” : Tại các thời điểm quan trọng như quyết toán hợp đồng, thông qua các giao dịch lớn, mục đích là đẩy giá quyết toán cuối cùng của tài sản cơ sở theo hướng có lợi cho vị thế của mình. Điểm mấu chốt của hành vi này là Ảnh hưởng chính xác đến giá chuẩn tại một thời điểm cụ thể. | Thao túng giá Oracle(Mango Markets) : Vào thời điểm quan trọng (chẳng hạn như trước khi thực hiện hoạt động vay mượn ), giá của tài sản sẽ bị tác động ngay lập tức thông qua Khoản vay nhanh và các phương tiện khác, làm biến oracle giá mà giao thức DeFi dựa vào, do đó đạt được lợi nhuận gian lận. |

| Tạo ra một diện mạo thị trường giả tạo | Thông qua các hoạt động mua bán quy mô lớn, cường độ cao, họ tạo ra sự lên xuống giả tạo của chỉ số, gửi tín hiệu giá và khối lượng giao dịch sai đến thị trường và đánh lừa những người tham gia khác. | Thao túng thuật toán và thao túng phương tiện truyền thông xã hội (Hydrogen, Pump & Dump) : Tạo ra khối lượng giao dịch giả tạo (giao dịch rửa tiền) thông qua robot thuật toán hoặc phát tán thông tin sai lệch qua mạng xã hội, với mục tiêu chung là tạo ra cảm giác thịnh vượng hoặc cấp bách giả tạo để khiến người khác đưa ra quyết định đầu tư sai lầm. |

Kết luận của Aiying: Bọ ngựa rình ve sầu, chim vàng anh là ai?

Vụ án Jane Street, cùng với sê-ri tiền lệ khác trong thế giới crypto , vẽ nên một bức tranh sống động về một thị trường tài chính, nơi con bọ ngựa rình rập con ve sầu mà không hề hay biết con chim vàng anh đang ở phía sau. Tuy nhiên, trong ván cờ này, ai là bọ ngựa và ai là chim vàng anh?

Đối với nhiều nhà đầu tư bán lẻ cá nhân và các tổ chức vừa và nhỏ, những người bị ám ảnh bởi sự biến động của biểu đồ nến và chạy theo điểm nóng ngắn hạn, họ giống như "bọ ngựa", tập trung vào con mồi trước mắt (alpha thị trường). Họ thường không nhận ra rằng mọi mô hình tinh tế trong hành vi giao dịch của họ, mọi cuộc rượt đuổi tâm lý về lãi và lỗ, đều có thể bị quan sát và khai thác bởi những kẻ săn mồi mạnh mẽ hơn - những công ty định lượng hàng đầu như Jane Street. Những "chú chim vàng anh" này, tận dụng lợi thế về tài chính, công nghệ và thông tin, không phải đang chống lại "thị trường" mà là đang "săn lùng" một cách có hệ thống các mô hình hành vi có thể dự đoán được.

Điều này hé lộ sự thật phũ phàng đầu tiên về thao túng thị trường: đối thủ của bạn có thể không phải là "thị trường" hay nhà đầu tư bán lẻ khác như bạn tưởng, mà là một thợ săn chuyên nghiệp cực kỳ lý trí với tầm nhìn bao quát. Lỗ vốn thường không phải do vận rủi, mà là do một vị trí được định sẵn trong chuỗi thức ăn. Tuy nhiên, câu chuyện không dừng lại ở đó. Khi "con chim vàng" tự cho mình là đứng đầu chuỗi thức ăn và tận hưởng thành công săn mồi, nó cũng tự phơi bày bản thân trước "thợ săn" thực sự - cơ quan quản lý. Khoản tiền phạt trong vụ án Jane Street cho thấy ngay cả "con chim vàng" quyền lực nhất cũng sẽ trở thành mục tiêu của con mồi nếu hành động của nó vượt qua ranh giới công bằng của thị trường và làm suy yếu nền tảng của toàn bộ hệ sinh thái.

Do đó, đối với tất cả những người tham gia thị trường, trí tuệ sinh tồn thực sự nằm ở hai khía cạnh: Thứ nhất, người ta phải xác định được đối thủ thực sự của mình, kiềm chế bản năng "bọ ngựa cầu nguyện" bị thúc đẩy bởi lợi nhuận ngắn hạn, và hiểu rõ vị trí của mình trong một khu rừng được bao quanh bởi "yorioles". Thứ hai, người ta phải thực sự tôn trọng các quy tắc thị trường. Tư duy lý trí và chiến lược không chỉ nên được sử dụng để thiết kế các chiến lược săn mồi tinh vi hơn mà còn để hiểu được ranh giới và lợi nhuận của toàn bộ hệ sinh thái. Bất kỳ nỗ lực nào nhằm đạt được lợi nhuận vượt trội bằng cách thỏa hiệp với sự công bằng của hệ thống đều có thể gieo mầm cho sự sụp đổ trong tương lai.

Trong trò chơi không hồi kết này, người chiến thắng cuối cùng không phải là "chim vàng" hung dữ nhất hay "bọ ngựa" siêng năng nhất, mà là những người tham gia khôn ngoan có thể nhìn thấu toàn bộ chuỗi thức ăn, biết cách tuân theo luật lệ và luôn nhận thức được rủi ro.