Tác giả: Jaleel Gia Lục,BlockBeats

Mùa hè năm 2025 là mùa hè của cổ phiếu crypto Mỹ.

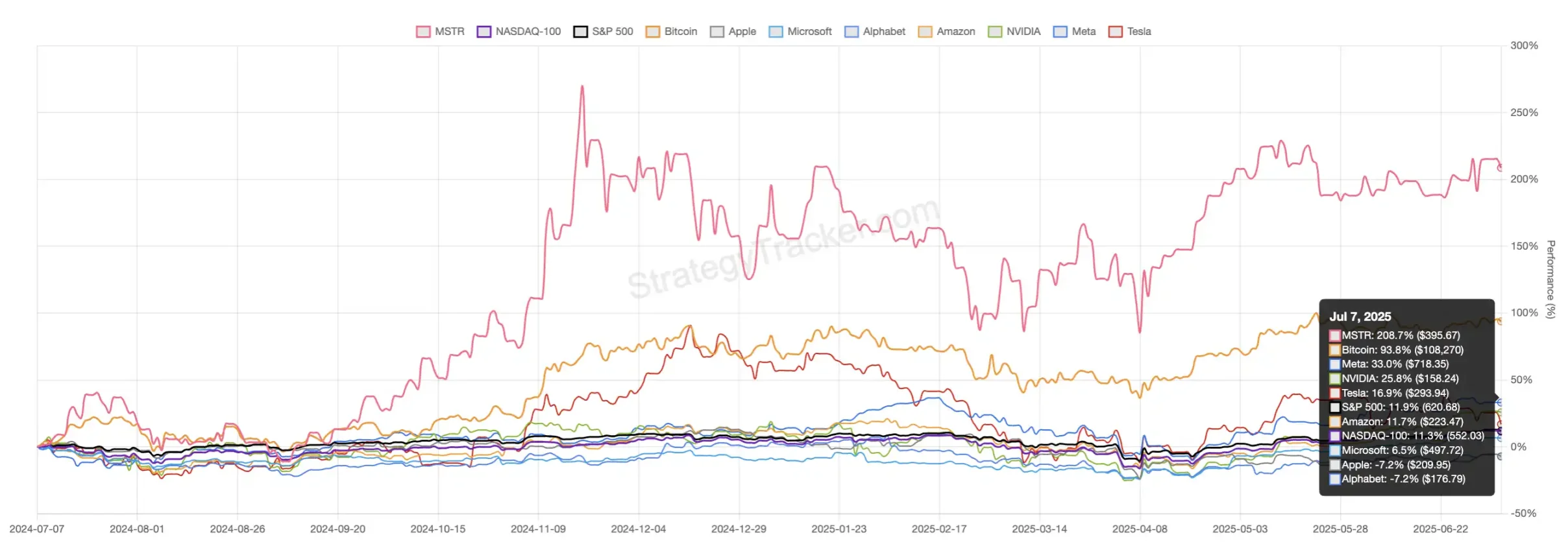

Nhìn vào thị trường vốn, nhân vật chính thực sự của năm nay không phải là Meta, không phải NVIDIA, càng không phải những ông lớn công nghệ theo nghĩa truyền thống, mà là những cổ phiếu Mỹ "nắm giữ chiến lược" Bitcoin. Từ biểu đồ này có thể thấy rõ sự điên cuồng của MicroStrategy.

Trong năm qua, Bitcoin tăng gần 94%, đã vượt xa hầu hết các tài sản truyền thống. So sánh với đó, mức tăng của các ông lớn công nghệ như Meta, NVIDIA, Tesla không quá 30%, còn Microsoft, Apple và chỉ số S&P 500 hầu như đứng quanh mức 0, thậm chí còn điều chỉnh giảm.

Nhưng giá cổ phiếu của MicroStrategy đã tăng 208.7%.

Và phía sau MSTR, một loạt cổ phiếu Mỹ, Nhật Bản nắm giữ crypto đang diễn ra những câu chuyện định giá của riêng mình. Phí bảo hiểm giá trị thị trường / giá trị tài sản ròng (mNAV), lãi suất cho vay, vị thế short, arbitrage trái phiếu có thể chuyển đổi, thậm chí là việc ép short kiểu GameStop - tất cả đều đang va chạm trong dòng ngầm của thị trường vốn. Niềm tin và cấu trúc đan xen, tâm lý của các tổ chức và nhà đầu tư bán lẻ khác nhau - trên chiến trường "tiền điện tử và cổ phiếu" này, các nhà giao dịch sẽ lựa chọn và rút lui như thế nào? Và những logic ẩn chứa nào đang chi phối thị trường?

Bài viết của BlockBeats sẽ phân tích từ góc nhìn của ba nhà giao dịch chuyên nghiệp: từ sự biến động phí bảo hiểm của MSTR, đến cuộc chiến arbitrage của các công ty mới nổi, từ ảo tưởng của nhà đầu tư bán lẻ đến việc tính toán của các tổ chức, từng bước mở rộng chu kỳ câu chuyện vốn mới này.

Sự thật về cổ phiếu Mỹ "nắm giữ chiến lược"

Long BTC, short MicroStrategy, dường như là quan điểm của nhiều tổ chức tài chính truyền thống và nhà giao dịch.

Nhà giao dịch đầu tiên mà BlockBeats phỏng vấn, Long Tâm Muối, đang áp dụng chiến lược này: "Độ biến động ngầm (IV) của các công ty này khác biệt rất lớn, mua quyền chọn Bitcoin ngoài sàn bằng phần mềm SignalPlus, đồng thời bán quyền chọn mua của công ty như MSTR khi thị trường mở cửa."

Theo lời của Long Tâm Muối, đây là chiến lược chênh lệch độ biến động "long BTC + short MSTR", là một chiến lược có thể mang lại lợi nhuận ổn định.

"Thực chất, chiến lược này là đánh giá về 'khoảng hội tụ phí bảo hiểm'", đây là quan điểm của một nhà giao dịch có phong cách bảo thủ hơn, Hikari: "Ví dụ, giả sử phí bảo hiểm hiện tại là 2 lần, bạn kỳ vọng nó sẽ giảm xuống 1.5 lần, thì khi phí bảo hiểm giảm xuống, bạn có thể khóa lợi nhuận từ chênh lệch. Nhưng nếu tâm lý thị trường quá hưng phấn, đẩy phí bảo hiểm lên 2.5 lần, 3 lần, sẽ xuất hiện thua lỗ."

"Phí bảo hiểm", dường như là từ mà tất cả các nhà giao dịch đều không thể né tránh khi nhắc đến cổ phiếu Mỹ "nắm giữ chiến lược".

Nói một cách dễ hiểu, mNAV (Giá trị tài sản ròng thị trường) là tỷ số giữa giá trị thị trường của công ty và giá trị tài sản crypto thực tế mà nó nắm giữ.

Sự phổ biến của chỉ số này gần như hoàn toàn là nhờ đợt mua Bitcoin điên cuồng của MicroStrategy (MSTR) vào năm 2020. Từ đó, giá cổ phiếu MSTR gần như được gắn chặt với sự tăng giảm của Bitcoin, nhưng giá mà thị trường đưa ra luôn cao hơn rất nhiều so với "giá trị nắm giữ" thực tế của công ty. Đến ngày nay, hiện tượng "phí bảo hiểm" mNAV này cũng đã được sao chép sang các cổ phiếu Mỹ, Nhật Bản như Metaplanet, SRM và nhiều công ty khác. Nói cách khác, thị trường vốn sẵn sàng trả một mức giá cao hơn nhiều so với tổng "giá trị coin + tài sản kinh doanh", phần còn lại thực chất là việc đặt cược vào khả năng nắm giữ, đòn bẩy, khả năng huy động vốn trong tương lai và không gian tưởng tượng.

(Phần còn lại của bản dịch tương tự, tuân thủ các quy tắc dịch như trên)Chiến lược arbitrage trái phiếu chuyển đổi, chiêu thức của Wall Street với MSTR

Nếu như arbitrage chênh lệch, thao tác quyền chọn là môn học bắt buộc cho nhà đầu tư bán lẻ và các nhà giao dịch lượng hóa trong thế giới "tiền điện tử và cổ phiếu", thì các nhà đầu tư lớn và các tổ chức lại quan tâm hơn đến không gian arbitrage ở tầng trái phiếu chuyển đổi.

Vào ngày 30 tháng 10 năm 2024, Michael Saylor đã chính thức giới thiệu "Kế hoạch 21/21" trong một cuộc họp điện thoại với các nhà đầu tư: trong ba năm tới, phát hành 21 tỷ USD cổ phiếu phổ thông theo từng giai đoạn thông qua phương thức ATM (At-The-Market) để liên tục mua Bitcoin. Thực tế là, chỉ trong vòng hai tháng ngắn ngủi, MicroStrategy đã hoàn thành mục tiêu vòng đầu tiên - phát hành tổng cộng 150 triệu cổ phiếu, huy động 2,24 tỷ USD, mua thêm 27.200 BTC; tiếp theo, trong quý đầu tiên của năm 2025, công ty lại tung ra ATM 21 tỷ USD một lần nữa, đồng thời phát hành trái phiếu ưu tiên vĩnh viễn 21 tỷ USD và trái phiếu chuyển đổi 21 tỷ USD, tổng quy mô các công cụ tài chính trong vòng nửa năm lên tới 63 tỷ USD.

Butter nhận thấy, việc phát hành "làm thêm giờ" này đã gây áp lực nặng nề lên giá cổ phiếu MSTR. Vào tháng 11 năm 2024, mặc dù giá cổ phiếu từng chạm mức cao 520 USD, nhưng do sự khác biệt về kỳ vọng pha loãng mới, giá cổ phiếu liên tục giảm xuống, đến tháng 2 năm 2025 thậm chí còn rơi xuống dưới 240 USD, tiệm cận điểm chênh lệch thấp trong giai đoạn điều chỉnh Bitcoin. Ngay cả khi có những đợt hồi phục nhẹ, cũng thường bị đàn áp bởi việc phát hành cổ phiếu ưu tiên và trái phiếu chuyển đổi. Theo anh, đây cũng là logic quan trọng giải thích tại sao giá cổ phiếu MSTR dễ tăng giảm trong ngắn hạn nhưng lại có độ biến động liên tục về dài hạn.

[Bản dịch tiếp tục...]Hikari phân tích một cách trực tiếp hơn. Anh ấy cho rằng, với những ông lớn như MicroStrategy có giá trị vốn hóa lên tới hàng chục tỷ USD, rất khó để xảy ra tình trạng ép short như GameStop. Lý do rất đơn giản, lượng cổ phiếu lưu hành quá lớn, thanh khoản quá mạnh, các nhà đầu tư bán lẻ hoặc nhà đầu tư chuyên nghiệp rất khó để cùng nhau tác động đến tổng giá trị vốn hóa. "Ngược lại, những công ty nhỏ như SBET với giá trị vốn hóa ban đầu chỉ vài chục triệu USD mới có khả năng xảy ra tình trạng ép short", anh ấy bổ sung. Diễn biến của SBET vào tháng 5 năm nay là một ví dụ điển hình - giá cổ phiếu tăng từ 2-3 USD lên 124 USD trong vài tuần ngắn ngủi, giá trị vốn hóa tăng gần 40 lần. Những mã có vốn hóa thấp, thiếu thanh khoản và khó vay cổ phiếu là môi trường sinh sôi lý tưởng cho các đợt ép short.

Butter cũng đồng ý với quan điểm này và giải thích chi tiết hơn với BlockBeats về hai tín hiệu cốt lõi của đợt ép short: thứ nhất là giá cổ phiếu tăng đột biến trong một ngày, mức tăng nằm trong 0,5% đầu tiên của lịch sử; thứ hai là lượng cổ phiếu có thể cho vay trên thị trường giảm đột ngột, gần như không thể vay được, buộc các nhà đầu cơ giá xuống phải đóng vị thế.

「Nếu bạn nhận thấy một cổ phiếu đột nhiên tăng với khối lượng lớn, đồng thời số lượng cổ phiếu có thể cho vay rất ít, vị thế short vẫn ở mức cao, lãi suất cho vay tăng vọt, đây cơ bản là tín hiệu của một đợt ép short đang hình thành.」

[Phần còn lại của bản dịch tương tự, tuân thủ các quy tắc dịch thuật đã được đặt ra]