Tác giả: Cynic, CGV Research

Khi chính quyền Trump hoàn toàn ủng hộ tài sản crypto , quy mô dự trữ crypto của các công ty niêm yết sắp vượt mốc 100 tỷ đô la. Bài viết này phân tích một cách có hệ thống bản đồ dự trữ crypto của các doanh nghiệp toàn cầu, phân tích độ sâu mô hình vận hành vốn tập trung vào MicroStrategy, và khám phá những con đường khác biệt và rủi ro tiềm ẩn của các công ty dự trữ Altcoin - thử nghiệm " tài sản số" do các công ty truyền thống dẫn đầu đang định hình lại mô hình quản lý tài chính doanh nghiệp trong tương lai.

Toàn cảnh Doanh nghiệp Dự trữ Crypto Toàn cầu

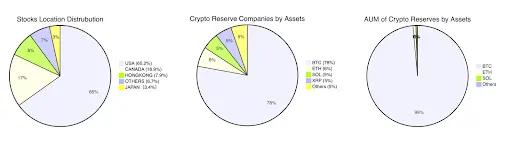

Xét về phân bổ các công ty niêm yết, Hoa Kỳ chiếm 65,2%, Canada chiếm 16,9%, Hồng Kông chiếm tỷ lệ 7,9%, Nhật Bản cũng có một số lượng nhỏ các công ty trong diện dự trữ (3,4%), phần còn lại của thế giới chiếm 6,7%.

Xét về các loại tài sản crypto mà các công ty niêm yết nắm giữ, BTC chiếm 78%, trong khi ETH, SOL, XRP, v.v. có tỷ lệ tương tự, tất cả đều ở mức 5%-6%, trong khi các công ty nắm giữ tài sản crypto khác chiếm 5% còn lại.

Xét về giá trị tài sản crypto do các công ty niêm yết nắm giữ, BTC đang ở địa vị dẫn đầu tuyệt đối, chiếm 99% giá trị và tài sản khác chiếm 1% còn lại.

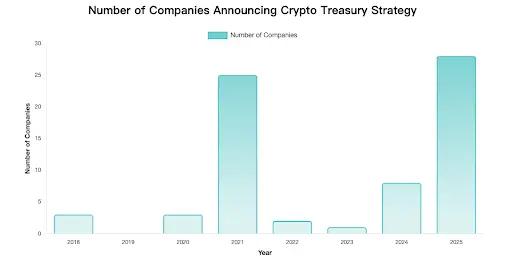

Dựa trên phân tích thống kê về thời điểm các công ty lần đầu công bố dự trữ chiến lược crypto của mình, kết quả được thể hiện trong hình bên dưới.

Lưu ý: Chỉ một số dữ liệu được tiết lộ chính xác mới được đưa vào

Từ biểu đồ, chúng ta có thể quan sát thấy các đỉnh và đáy rõ ràng, trùng khớp với chu kỳ tăng và giảm của thị trường crypto .

Hai đỉnh cao đáng kể :

- 2021 : 25 công ty đã công bố dự trữ chiến lược, chủ yếu được thúc đẩy bởi tăng giá Bitcoin và hiệu ứng trình diễn của MicroStrategy

- 2025 : 28 công ty, con số cao nhất trong lịch sử, cho thấy sự chấp nhận rộng rãi hơn đối với crypto như tài sản dự trữ của công ty

Đặc điểm của thời kỳ thấp :

- 2022-2023 : Chỉ có 3 công ty tham gia thị trường, phản ánh tác động của thị trường crypto thị trường gấu và sự bất ổn về quy định

Gần đây, ngày càng nhiều công ty công bố dự trữ crypto của mình. Dự kiến số lượng công ty niêm yết có dự trữ crypto sẽ vượt quá 200 trong năm nay, và việc áp dụng crypto trong các ngành công nghiệp truyền thống tiếp tục tăng.

Dự trữ chiến lược, hoạt động vốn và hiệu suất giá cổ phiếu

Xét theo các mô hình hoạt động vốn hiện tại của nhiều công ty dự trữ tài sản kỹ thuật số, chúng có thể được tóm tắt thành các mô hình sau:

- Mô hình tích trữ tiền điện tử có đòn bẩy: Việc kinh doanh chính tương đối yếu, và nguồn vốn huy động thông qua nợ và tài trợ được sử dụng để mua tài sản crypto . Sau khi tài sản crypto tăng, tài sản ròng được thúc đẩy, giá cổ phiếu được thúc đẩy và các hoạt động tài trợ tiếp theo được thực hiện, tạo thành hiệu ứng bánh đà phản hồi tích cực. Về bản chất, cổ phiếu của công ty được biến thành spot của tài sản crypto . Nếu được vận hành đúng cách, giá cổ phiếu và tài sản ròng có thể được đòn bẩy tăng đồng thời với chi phí thấp. Các trường hợp điển hình: MicroStrategy (dự trữ MSTR BTC), SharpLink Gaming (dự trữ SBET ETH), DeFi Development Corp (dự trữ DFDV SOL), Nano Labs (dự trữ NA BNB), Eyenovia (dự trữ EYEN HYPE)

- Mô hình quản lý tài sản tiền mặt: các công ty có việc kinh doanh chính xuất sắc (việc kinh doanh chính không liên quan đến crypto ), khi dòng tiền trong tài khoản đủ lớn, họ sẽ thu được lợi nhuận đầu tư bằng cách mua tài sản crypto chất lượng cao. Thông thường, tác động này không đáng kể đến giá cổ phiếu, thậm chí có thể gây ra sự sụt giảm do nhà đầu tư lo ngại rằng công ty đang bỏ bê việc kinh doanh chính. Các trường hợp điển hình: Tesla (dự trữ BTC TSLA), Boyaa Interactive (dự trữ BTC HK0403), Meitu (dự trữ BTC + ETH HK1357).

- Mô hình dự trữ việc kinh doanh: Hành vi dự trữ trực tiếp hoặc gián tiếp của một công ty do việc kinh doanh chính liên quan đến crypto. Ví dụ: sàn giao dịch cần phải việc kinh doanh, và các công ty khai thác giữ Bitcoin đã khai thác làm dự trữ để đối phó với rủi ro việc kinh doanh tiềm ẩn. Các trường hợp điển hình: Coinbase ($COIN - dự trữ tài sản crypto đa dạng), Marathon Digital ($MARA - dự trữ BTC)

Công ty (Thị trường) | Tiền tệ dự trữ | Kích thước vị thế giữ | Tác động đến giá cổ phiếu | Mô hình hoạt động vốn |

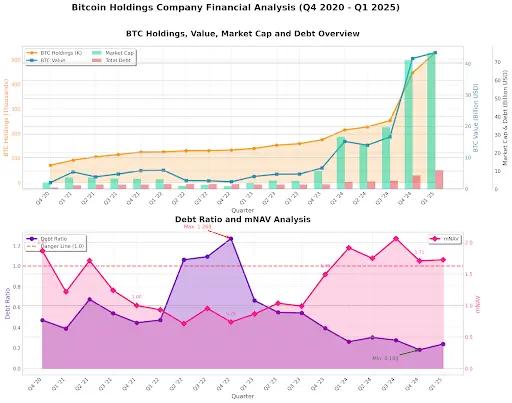

MicroStrategy (Mỹ) | BTC | 592.345 BTC (khoảng 63,4 tỷ đô la) | Giá cổ phiếu tăng hơn 3000% sau khi công bố chiến lược và giá cổ phiếu dao động 2-3% sau lần mua gần nhất | Tích trữ tiền điện tử có đòn bẩy |

Marathon Digital (Mỹ) | BTC | 49.179 BTC (khoảng 5,3 tỷ đô la) | Giá cổ phiếu biến động đáng kể sau thông báo | Hoạt động việc kinh doanh |

Metaplanet (JP) | BTC | 12.345 BTC (khoảng 1,3 tỷ đô la) | Giá cổ phiếu giảm 0,94% sau lần mua mới nhất và chiến lược chung đã nhận được phản hồi tích cực | Tích trữ tiền điện tử có đòn bẩy |

Tesla (Mỹ) | BTC | 11.509 BTC (khoảng 1,2 tỷ đô la) | Giá cổ phiếu đã tăng mạnh sau khi mua vào năm 2021 và giá cổ phiếu tương đối ổn định nếu giữ nguyên | Quản lý tài sản tiền mặt |

Coinbase Global (Hoa Kỳ) | BTC, ETH, v.v. | 9.267 BTC (khoảng 990 triệu đô la) | Là sàn giao dịch, tác động đến giá cổ phiếu là tương đối nhỏ | Hoạt động việc kinh doanh |

SharpLink Gaming (Mỹ) | ETH | 188.478 ETH (khoảng 470 triệu đô la) | Sau khi tăng hơn mười lần, nó đã giảm mạnh 70% chỉ trong một ngày | Tích trữ tiền điện tử có đòn bẩy |

DeFi Development Corp (Hoa Kỳ) | SOL | 609.190 SOL (khoảng 107 triệu đô la) | Kể từ khi thông báo được đưa ra, giá cổ phiếu tăng tới 6.000% và giảm 70% so với mức cao nhất. | Tích trữ tiền điện tử có đòn bẩy |

Trident Digital (SG) | XRP | 12/06/2025 Công bố kế hoạch huy động 500 triệu đô la để mua XRP | Cổ phiếu biến động mạnh trong ngày và cuối cùng đóng cửa giảm 3%. | Tích trữ tiền điện tử có đòn bẩy |

Nano Labs (Mỹ) | BNB | Mục tiêu dự trữ: 1 tỷ đô la BNB | Giá cổ phiếu tăng gấp đôi sau thông báo, đạt mức cao nhất trong hai năm | Tích trữ tiền điện tử có đòn bẩy |

Eyenovia→Hyperion DeFi (Mỹ) | Thổi phồng | Mục tiêu 1 triệu HYPE (50 triệu đô la Mỹ) | Giá cổ phiếu tăng 134% vào ngày hôm đó và tiếp tục đạt mức cao mới. Mức tăng này đã hơn 380% kể từ ngày tin tức được công bố. | Tích trữ tiền điện tử có đòn bẩy |

Meitu (Hồng Kông) | Bitcoin + Ethereum | Đã rút hết (số tiền nắm giữ ban đầu: 940 BTC + 31.000 ETH) | Giá cổ phiếu tăng 4% sau khi bán toàn bộ tài sản crypto vào cuối năm 2024, thu về lợi nhuận 80 triệu đô la Mỹ | Quản lý tài sản tiền mặt |

Trong số nhiều công ty, MicroStrategy đã linh hoạt sử dụng đòn bẩy để chuyển mình từ một nhà cung cấp dịch vụ phần mềm lỗ vốn nhiều năm thành một cá voi Bitcoin giá trị vốn hóa thị trường lên tới hàng trăm tỷ đô la. Mô hình hoạt động của công ty này xứng đáng được nghiên cứu sâu rộng.

MicroStrategy: Một ví dụ điển hình về cách đòn bẩy dự trữ tiền crypto hoạt động

Tăng ba mươi lần trong năm năm: Đòn bẩy Bitcoin proxy

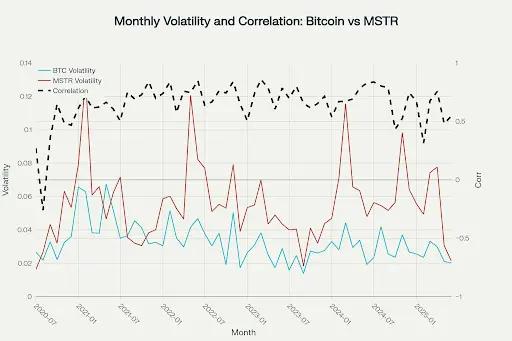

Kể từ khi MicroStrategy công bố triển khai quỹ dự trữ chiến lược Bitcoin vào năm 2020, giá cổ phiếu đã có mối tương quan chặt chẽ với giá Bitcoin, và mức độ biến động cao hơn nhiều so với chính Bitcoin, điều này có thể được cảm nhận trực quan từ biểu đồ bên dưới. Từ tháng 8 năm 2020 đến nay, MSTR đã tăng gần 30 lần, trong khi giá Bitcoin chỉ tăng 10 lần trong cùng kỳ.

Bằng cách phân tích mức độ biến động và tương quan của Bitcoin và MSTR theo tháng, chúng ta có thể thấy rằng tương quan giá giữa MSTR và Bitcoin nằm trong khoảng 0,6-0,8 hầu hết thời gian, cho thấy mối tương quan mạnh ; đồng thời, Bitcoin của MSTR cao hơn nhiều lần so với Bitcoin hầu hết thời gian . Nhìn lên kết quả, MSTR có thể được gọi là chứng khoán spot bẩy giao ngay của Bitcoin . Mặt khác, thuộc tính đòn bẩy Bitcoin của MSTR cũng có thể được xác minh: độ biến động ngụ ý của quyền chọn kỳ vọng tăng giá MSTR 1 tháng vào tháng 6 năm 2025 là 110%, cao hơn 40 điểm phần trăm so với spot Bitcoin , cho thấy thị trường đã áp dụng mức phí đòn bẩy cho nó .

Máy vận hành vốn chính xác

Cốt lõi của mô hình MicroStrategy là sử dụng chi phí tài chính thấp hơn để huy động vốn mua Bitcoin. Miễn là tỷ suất lợi nhuận kỳ vọng từ Bitcoin cao hơn chi phí tài chính thực tế, mô hình này có thể tiếp tục tồn tại.

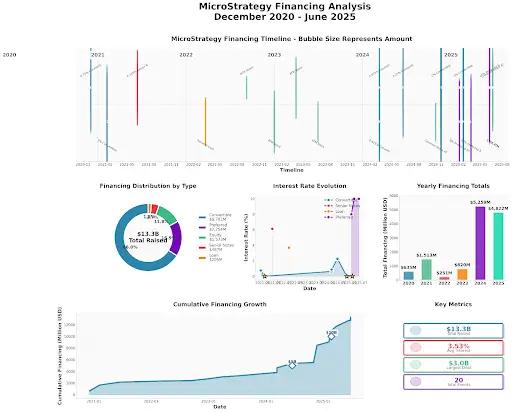

MicroStrategy đã tạo ra một bộ ma trận công cụ vốn để biến đổi sự biến động của Bitcoin thành lợi thế tài chính có cấu trúc. Hoạt động vốn của công ty sử dụng nhiều chiến lược tài chính khác nhau để hình thành một chu kỳ vốn tự củng cố. Các nhà phân tích của VanEck đã mô tả đây là "một thử nghiệm tiên phong trong việc kết hợp kinh tế tiền kỹ thuật số với tài chính doanh nghiệp truyền thống".

Hoạt động vốn của MicroStrategy có hai mục tiêu cốt lõi: kiểm soát tỷ lệ nợ và tăng lượng BTC trên mỗi cổ phiếu . Giả sử giá BTC tăng trong dài hạn và hai mục tiêu cốt lõi này đạt được, giá trị cổ phiếu của MicroStrategy cũng sẽ tăng.

Đối với MicroStrategy, vay mượn thế chấp có những chi phí và hạn chế tiềm ẩn như hiệu quả vốn không đủ (yêu cầu tỷ lệ thế chấp vượt mức 150%), rủi ro thanh lý không kiểm soát được và quy mô tài chính hạn chế.

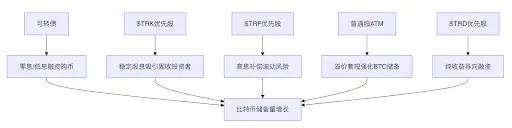

So với vay mượn thế chấp, trái phiếu chuyển đổi, cổ phiếu ưu đãi và các phương thức tài trợ khác với quyền chọn ngầm định có thể giảm chi phí hơn nữa và ít tác động đến cấu trúc tài sản- nợ phải trả. Việc bán cổ phiếu phổ thông ATM có thể nhanh chóng và linh hoạt thu được tiền mặt. Về mặt kế toán, cổ phiếu ưu đãi được tính vào vốn chủ sở hữu thay vì nợ, điều này có thể làm giảm tỷ lệ nợ hơn nữa so với trái phiếu chuyển đổi.

Loại công cụ | cơ chế | nhà đầu tư | doanh nghiệp | Đặc điểm rủi ro |

Trái phiếu chuyển đổi | Trong những điều kiện nhất định, trái phiếu có thể được chuyển đổi thành cổ phiếu phổ thông của công ty theo tỷ lệ chuyển đổi được xác định trước, do đó tham gia vào việc tăng giá trị vốn chủ sở hữu; nếu các điều kiện chuyển đổi không được đáp ứng, người nắm giữ có thể nhận lãi theo các điều khoản của trái phiếu và hoàn trả vốn gốc khi đáo hạn. | Quyền chọn kỳ vọng tăng giá Bitcoin rủi ro thấp | Tài trợ chi phí thấp và cơ cấu vốn tối ưu sau khi chuyển đổi vốn chủ sở hữu | Lợi nhuận chuyển đổi vốn chủ sở hữu + trả nợ ưu tiên cao |

ATM cổ phiếu phổ thông | Một cơ chế bán dần cổ phiếu phổ thông ra công chúng theo giá thị trường thông qua thỏa thuận đại lý chứng khoán đã đăng ký; không có yêu cầu về số tiền gây quỹ tối thiểu và công ty có thể quyết định thời điểm, quy mô và giá chào bán dựa trên nhu cầu tài trợ và điều kiện thị trường; số tiền thu được từ việc bán cổ phiếu được đưa trực tiếp vào sổ sách của công ty mà không cần phải thiết lập tài khoản lưu ký hoặc tài khoản ủy thác tín nhiệm | Phơi bày Bitcoin lớn nhất | Các kênh tài chính linh hoạt cao | Tiếp xúc hoàn toàn với biến động của BTC |

STRK | Lãi suất hàng năm là 8,00%, trả theo lũy kế, ưu đãi thanh lý là 100 đô la cho mỗi cổ phiếu và mỗi cổ phiếu ưu đãi có thể được chuyển đổi thành cổ phiếu phổ thông với tỷ lệ gấp 0,10 lần tỷ lệ chuyển đổi ban đầu vào bất kỳ ngày giao dịch nào. | Cổ tức ổn định + quyền chọn kỳ vọng tăng giá+ công cụ phòng ngừa rủi ro | Thanh toán cổ tức linh hoạt, hỗ trợ thanh toán hỗn hợp tiền mặt và cổ phiếu phổ thông, và được khấu trừ thuế | Bảo vệ cổ tức + vốn chủ sở hữu |

STRF | Lãi suất hàng năm là 10,00%, tương tự như cổ phiếu ưu đãi tích lũy, cổ tức chưa trả sẽ được gộp lại; trong trường hợp có những thay đổi lớn (như sáp nhập, bán hàng), công ty có thể được yêu cầu mua lại cổ phiếu theo mệnh giá; không có quyền chuyển đổi | Lợi nhuận cố định + Phòng ngừa rủi ro | Việc chi trả cổ tức linh hoạt và được khấu trừ thuế | Lãi suất cao bù đắp cho rủi ro biến động |

STRK | Lãi suất hàng năm là 10,00%, nhưng không tích lũy , phải trả bằng tiền mặt; những thay đổi lớn có thể yêu cầu công ty mua lại cổ phiếu với chào bán ban đầu (100 đô la); không có quyền chuyển đổi | Lợi nhuận cố định + công cụ phòng ngừa rủi ro | Việc chi trả cổ tức linh hoạt và được khấu trừ thuế | Dòng tiền cổ tức thuần túy |

Ma trận phức hợp các công cụ vốn này rất phổ biến trong giới đầu tư chuyên nghiệp, cho phép họ tận dụng sự khác biệt về biến động thực tế, biến động ngụ ý và các thành phần khác của mô hình định giá quyền chọn, đồng thời đặt nền tảng vững chắc cho việc mua các công cụ tài chính của MicroStrategy một cách trung thành.

Kết hợp vị thế giữ và nợ phải trả Bitcoin theo quý cũng như các sự kiện hoạt động vốn quan trọng, chúng ta có thể quan sát thấy rằng:

Thông qua sự kết hợp của nhiều công cụ tài chính khác nhau, MicroStrategy phát hành trái phiếu chuyển đổi và cổ phiếu ưu đãi trên thị trường bò khi biến động Bitcoin cao và cổ phiếu có mức phí bảo hiểm dương để mở rộng lượng Bitcoin vị thế giữ , đồng thời bán cổ phiếu phổ thông qua máy ATM thị trường gấu khi biến động Bitcoin thấp và cổ phiếu có mức phí bảo hiểm âm để ngăn ngừa rủi ro thanh lý chuỗi do tỷ lệ nợ quá cao.

Trái phiếu chuyển đổi và cổ phiếu ưu đãi được ưa chuộng trong các giai đoạn phí bảo hiểm cao. Có thể có những lý do sau:

- Hiệu ứng trì hoãn pha loãng

Việc phát hành trực tiếp cổ phiếu phổ thông (ATM) sẽ ngay lập tức làm pha loãng cổ phiếu của các cổ đông hiện hữu. Mặt khác, trái phiếu chuyển đổi và cổ phiếu ưu đãi có các tùy chọn chuyển đổi tích hợp giúp trì hoãn việc pha loãng sang tương lai. - Cơ cấu thuế hiệu quả

Cổ tức cổ phiếu ưu đãi có thể được khấu trừ từ 30% thu nhập chịu thuế, giúp giảm chi phí thực tế của STRK với tỷ lệ cổ tức 8% xuống còn 5,6%, thấp hơn lãi suất 7,2% của trái phiếu doanh nghiệp tương đương. Việc tài trợ bằng cổ phiếu phổ thông không tạo ra lợi ích khấu trừ thuế. - Tránh rủi ro ro phản xạ

Các máy ATM quy mô lớn được coi là tín hiệu cho thấy ban quản lý cho rằng rằng giá cổ phiếu đang được định giá quá cao và có thể kích hoạt hoạt động bán theo chương trình.

- Tỷ lệ nợ* = Tổng nợ ÷ Tổng giá trị BTC nắm giữ

- mNAV = Giá trị vốn hóa thị trường ÷ Tổng giá trị nắm giữ BTC

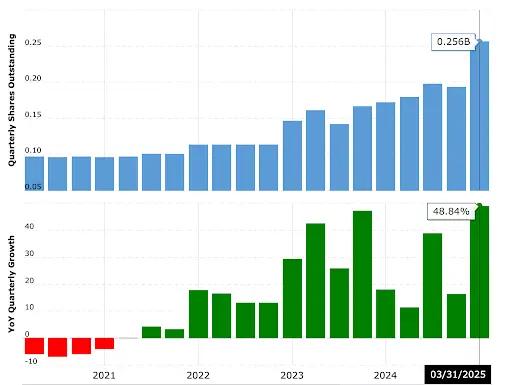

Do cấu trúc tài chính độc đáo, khi Bitcoin tăng, MSTR tăng với tốc độ cao hơn, và lượng lớn nợ sẽ được chuyển đổi thành vốn chủ sở hữu. Trên thực tế, kể từ khi MicroStrategy công bố việc mua lại Bitcoin, tổng vốn chủ sở hữu của MicroStrategy đã tăng từ 100 triệu lên 256 triệu, tăng 156%.

Liệu việc phát hành thêm lượng lớn cổ phiếu có làm pha loãng vốn chủ sở hữu không? Nhìn lên dữ liệu , từ quý 4 năm 2020 đến nay, vốn chủ sở hữu của MicroStrategy đã tăng 156%, nhưng giá cổ phiếu chỉ tăng 30 lần. Vốn chủ sở hữu không bị pha loãng mà còn tăng lượng lớn. Để mô tả rõ hơn vốn chủ sở hữu, MicroStrategy đã đề xuất chỉ báo BTC/cổ phiếu, với mục tiêu vận hành vốn là liên tục tăng BTC/cổ phiếu. Như có thể thấy từ biểu đồ, về lâu dài, giá BTC/cổ phiếu luôn có xu hướng tăng và đã tăng gấp mười lần so với mức ban đầu là 0,0002 BTC/cổ phiếu.

Về mặt toán học, khi giá cổ phiếu MSTR có mức chênh lệch dương cao so với Bitcoin (mNAV>1), khả năng pha loãng cổ phiếu để tài trợ cho việc mua Bitcoin có thể tiếp tục đẩy giá BTC trước khi chia sẻ. mNAV>1 nghĩa là số BTC có thể mua được bằng mỗi cổ phiếu huy động được sẽ lớn hơn giá trị hiện tại của mỗi cổ phiếu. Mặc dù cổ phiếu ban đầu bị pha loãng, giá trị BTC chứa trong mỗi cổ phiếu sau khi pha loãng vẫn tiếp tục tăng.

Suy diễn của MicroStrategy

Tôi cho rằng có ba yếu tố then chốt cho sự thành công của mô hình chiến lược vi mô: chênh lệch giá theo quy định, đặt cược đúng vào tăng của Bitcoin và khả năng vận hành vốn tuyệt vời. Đồng thời, rủi ro cũng tiềm ẩn trong trong đó.

Những thay đổi về mặt pháp lý và quy định

- Sự phong phú của các công cụ đầu tư Bitcoin đã hạn chế việc mua vào của MicroStrategy : Khi MicroStrategy lần đầu công bố dự trữ Bitcoin chiến lược, ETF Bitcoin spot vẫn chưa được phê duyệt, và lượng lớn các tổ chức đầu tư không thể trực tiếp tiếp cận rủi ro Bitcoin theo khuôn khổ tuân thủ, vì vậy họ đã mua vào thông qua MicroStrategy như một tài sản ủy quyền. Sau khi Trump lên nắm quyền, chính phủ đã tích cực thúc đẩy crypto, và lượng lớn các công cụ đầu tư liên quan đến crypto tuân thủ đang xuất hiện, và không gian cho hoạt động kinh doanh chênh lệch giá theo quy định đang dần thu hẹp.

- SEC hạn chế nợ quá mức của "tài sản phi sản xuất" : Mặc dù MicroStrategy đã duy trì tỷ lệ nợ ở mức có thể kiểm soát được thông qua quản lý nợ tinh vi, và tỷ lệ nợ hiện tại của công ty thấp hơn đáng kể so lượng lớn công ty niêm yết có cùng giá trị vốn hóa thị trường, nhưng nợ của các công ty niêm yết thường được sử dụng để mở rộng việc kinh doanh. Toàn bộ nợ của MicroStrategy được sử dụng cho mục đích đầu tư, và SEC có thể sẽ phân loại lại công ty này thành công ty đầu tư, điều này sẽ giúp tăng tỷ lệ an toàn vốn lên hơn 30% và giảm không gian đòn bẩy.

- Thuế lãi vốn : Nếu khoản lãi vốn chưa thực hiện của công ty bị đánh thuế, MicroStrategy sẽ phải đối mặt với áp lực thuế tiền mặt lượng lớn . (Dự luật OBBB hiện hành quy định rằng thuế chỉ được đánh khi bán)

Rủi ro phụ thuộc vào thị trường Bitcoin

- Bộ khuếch đại biến động : MicroStrategy hiện nắm giữ 2,84% tổng số Bitcoin. Khi độ biến động Bitcoin tăng, độ biến động của giá cổ phiếu MicroStrategy cũng sẽ tăng gấp nhiều lần so với Bitcoin. Trong chu kỳ giảm, giá cổ phiếu sẽ chịu áp lực lượng lớn.

- Phí bảo hiểm phi lý : Giá trị vốn hóa thị trường của MicroStrategy từ lâu đã cao hơn 70% so với giá trị ròng của Bitcoin mà công ty nắm giữ. Mức phí bảo hiểm này phần lớn là do kỳ vọng phi lý của thị trường về tăng của Bitcoin.

Rủi ro cấu trúc đòn bẩy nợ giống Ponzi

- Trái phiếu chuyển đổi dựa trên cơ chế tài chính tuần hoàn: chu kỳ "vay trái phiếu mới → mua BTC → đẩy giá cổ phiếu lên → phát hành thêm trái phiếu" mang đặc điểm Ponzi kép. Khi trái phiếu lớn đáo hạn, nếu giá Bitcoin không tiếp tục tăng để hỗ trợ giá cổ phiếu, việc phát hành trái phiếu mới sẽ bị chặn lại, gây ra khủng hoảng thanh khoản ( rủi ro tiếp tục nợ ); nếu giá giảm và giá cổ phiếu giảm xuống dưới ngưỡng chuyển đổi trái phiếu chuyển đổi, công ty sẽ buộc phải trả nợ bằng tiền mặt (đảo ngược giá chuyển đổi).

- Thiếu dòng tiền ổn định: Do công ty không có nguồn tiền ổn định và không thể bán Bitcoin , nên cách trả nợ của MicroStrategy về cơ bản là thông qua việc phát hành thêm cổ phiếu (hoán đổi nợ lấy cổ phần, ATM). Khi giá cổ phiếu hoặc giá giảm Bitcoin giảm, chi phí tài chính tăng đáng kể và có thể có rủi ro đóng cửa các kênh tài chính hoặc pha loãng đáng kể, gây khó khăn cho việc tiếp tục tăng lượng nắm giữ hoặc duy trì dòng tiền hoạt động.

Về lâu dài, khi tài sản rủi ro bước vào chu kỳ giảm, sự chồng chất của nhiều rủi ro có thể gây ra phản ứng dây chuyền, hình thành cơ chế truyền tải rủi ro kỹ thuật và kích hoạt vòng xoáy tử thần:

Một khả năng khác là các cơ quan quản lý chủ động can thiệp để chuyển đổi MicroStrategy thành ETF Bitcoin hoặc các sản phẩm tài chính tương tự. MicroStrategy hiện nắm giữ 2,88% tổng số BTC. Nếu thực sự rơi vào xu hướng bán tháo và thanh lý, điều này có thể trực tiếp dẫn đến sự sụp đổ của thị trường crypto. Việc chuyển đổi thành ETF hoặc các loại hình khác sẽ an toàn hơn nhiều. Mặc dù MicroStrategy nắm giữ lượng lớn Bitcoin, nhưng nó không nổi bật so với các ETF khác. Ngoài ra, vào ngày 2 tháng 7 năm 2025, SEC đã phê duyệt việc chuyển đổi Grayscale Digital Large Cap Fund thành ETF nắm giữ danh mục tài sản như BTC, ETH, XRP, SOL, ADA, v.v., điều này gián tiếp minh họa cho khả năng này.

Thử nghiệm Altcoin Reserve: Lấy $SBET và $DFDV làm ví dụ

Phân tích hồi quy định giá: sự chuyển dịch theo tâm lý sang định giá cơ bản

Đường biến động và tín hiệu ổn định của $SBET

Nguyên nhân gây ra sự tăng giảm đột ngột:

Vào tháng 5 năm 2025, $SBET thông báo sẽ mua lại 176.271 ETH (trị giá 463 triệu đô la vào thời điểm đó) với 425 triệu đô la tài trợ PIPE, trở thành công ty niêm yết người nắm giữ ETH lớn nhất thế giới, và giá cổ phiếu của công ty đã tăng vọt 400% chỉ trong một ngày. Sau đó, các tài liệu của SEC cho thấy các nhà đầu tư PIPE có thể bán lại cổ phiếu của họ, gây ra một đợt bán tháo hoảng loạn trên thị trường do pha loãng, và giá cổ phiếu đã giảm mạnh 70%. Đồng sáng lập Ethereum Joseph Lubin (Chủ tịch Hội đồng Quản trị $SBET) đã làm rõ rằng "không có cổ đông nào bán ra", nhưng tâm lý thị trường đã bị ảnh hưởng.

Dấu hiệu phục hồi giá trị:

Tính đến tháng 7 năm 2025, giá cổ phiếu $SBET ổn định ở mức khoảng 10 đô la và mNAV là khoảng 1,2 (khoảng 2,67 sau khi tính đến việc phát hành PIPE)

Động lực cho sự ổn định đến từ:

- Giá trị vị thế giữ ETH tăng : thêm 30,6 triệu đô la đã được chi để mua 12.207 ETH, nâng tổng số vị thế giữ lên 188.478 ETH (khoảng 470 triệu đô la), chiếm 80% giá trị vốn hóa thị trường.

- Rút tiền thu lợi nhuận từ đặt cược : 120 ETH đã được lợi nhuận thông qua phái sinh đặt cược thanh khoản (LSD);

- Thanh khoản được cải thiện : khối lượng giao dịch trung bình hàng ngày là 12,6 triệu cổ phiếu và tỷ lệ đầu cơ giá xuống giảm xuống còn 8,53%.

$DFDV’s Ecosystem Integration Premium

So với $SBET, mặc dù biến động của $DFDV cũng rất cao, nhưng giá cổ phiếu của công ty này lại có cơ sở hỗ trợ giảm mạnh hơn. Mặc dù giảm 36% chỉ trong một ngày, $DFDV vẫn có lợi nhuận cổ phiếu gấp 30 lần so với trước khi chuyển đổi. Điều này một phần là do giá trị vốn hóa thị trường của công ty thấp trước khi chuyển đổi, và một phần là do sự đa dạng trong việc kinh doanh, đặc biệt là đầu tư vào cơ sở hạ tầng, mang lại cho công ty nhiều hỗ trợ định giá hơn.

Hỗ trợ định giá cho dự trữ SOL:

$DFDV nắm giữ 621.313 SOL (khoảng 107 triệu đô la) và có ba nguồn thu nhập:

- Giá SOL tăng (chiếm 90% giá trị vị thế giữ);

- Gửi tiền đảm bảo (5%-7% hàng năm);

- Hoa hồng xác thực (áp dụng cho các dự án sinh thái như $BONK).

PoW so với PoS: Tác động của phần thưởng Staking

Lợi nhuận hàng năm từ việc staking gốc của crypto loại POS như ETH và SOL có thể không ảnh hưởng trực tiếp đến mô hình định giá, nhưng việc staking lưu hành được kỳ vọng sẽ tăng cường tính linh hoạt của hoạt động vốn.

- Là một token POW, Bitcoin không có cơ chế sinh lãi, nhưng tổng số tiền là cố định, tỷ lệ lạm phát tiếp tục giảm(hiện tại là 1,8%) và tài sản rất khan hiếm. Token PoS có thể được thưởng thông qua staking. Khi tỷ lệ hoàn vốn staking cao hơn tỷ lệ lạm phát token, tài sản thế chấp sẽ tăng giá trị danh nghĩa. Lợi nhuận hàng năm hiện tại của staking SOL là 7%-13% và tỷ lệ lạm phát là 5%; lợi nhuận hàng năm của staking ETH là 3%-5% và tỷ lệ lạm phát dưới 1%. Việc staking ETH/SOL hiện tại có thể tạo ra thêm lợi nhuận, nhưng cần chú ý đến những thay đổi về tỷ lệ lạm phát và lợi nhuận staking.

- Lợi nhuận tạo ra từ việc đặt cược dựa trên tiền tệ và không thể chuyển đổi thành sức mua trên thị trường thứ cấp để thúc đẩy giá tiền tệ tăng thêm.

- Việc đặt cược thanh khoản không chỉ cho phép bạn nhận được lợi nhuận từ việc đặt cược mà còn cho phép bạn sử dụng tài sản cho các hoạt động DeFi, chẳng hạn như vay mượn thế chấp, để tăng tính linh hoạt của hoạt động vốn. (Ví dụ: DFDV đã phát hành tài sản thanh khoản riêng của mình là DFDVSOL)

Xác minh khả năng áp dụng các yếu tố thành công của $MSTR trong các công ty dự trữ Altcoin

Trọng tài quy định: không gian thu hẹp

Tốc độ phê duyệt đơn đăng ký ETF đã được đẩy nhanh đáng kể gần đây. Nhiều tổ chức đang nộp đơn xin ETF cho crypto khác nhau. Việc chúng được phê duyệt chỉ còn là vấn đề thời gian. Trước khi các công cụ tài chính phức tạp hơn liên quan đến crypto cụ thể xuất hiện, các công cụ cổ phiếu và trái phiếu của Altcoin Reserve Company vẫn có thể đáp ứng nhu cầu của một số nhà đầu tư, nhưng không gian cho hoạt động kinh doanh chênh lệch giá theo quy định đang dần thu hẹp.

Token | Biến động 30 ngày | Vị thế giữ của tổ chức | Tiến độ xúc tác ETF |

BTC | 45% | 63% | ETF spot được chấp thuận |

ETH | 68% | 28% | Tán thành |

SOL | 82% | 12% | Nhiều ứng dụng đang chờ phê duyệt |

Token Tăng Bet: Hiệu suất tương lai Altcoin đang bị nghi ngờ

Bitcoin được đồng thuận thanh khoản toàn cầu là "vàng kỹ thuật số", trong khi ETH/SOL không có địa vị tương tự. BTC có thuộc tính tài sản dự trữ, nhưng ETH/SOL chủ yếu được coi là tài sản tiện ích.

Altcoin hoạt động kém hiệu quả hơn so với Bitcoin trong giai đoạn 2024-2025:

- Vị trí chủ đạo Bitcoin tiếp tục tăng vào năm 2024, đạt mức cao khoảng 65%

- Lịch sử, mùa altcoin thường bắt đầu sau khi Bitcoin đạt đỉnh, nhưng trong chu kỳ này, altcoin tụt lại phía sau

Khi Bitcoin đạt mức cao mới lần này, ETH và SOL vẫn thấp hơn 50% so với lịch sử của chúng.

Năng lực vận hành vốn: nâng cấp tính linh hoạt

So với dự trữ chiến lược Bitcoin, các công ty dự trữ chiến lược của Altcoin có thể tham gia sâu hơn vào việc kinh doanh sinh thái chuỗi công khai để tạo ra thu nhập tiền mặt và đồng thời có thể sử dụng DeFi để cải thiện việc sử dụng vốn.

Ví dụ:

- $SBET do người sáng lập Consensys làm chủ tịch và dự kiến sẽ mở rộng sang việc kinh doanh tạo ra dòng tiền như ví, chuỗi công khai và dịch vụ đặt cược trong tương lai

- $DFDV hợp tác với đồng tiền Meme lớn nhất của Solana $BONK để mua lại mạng lưới xác thực, với thu nhập hoa hồng chiếm 34% doanh thu quý 2.

- $DFDV đóng gói lợi nhuận staking thành tài sản có thể giao dịch trên DeFi thông qua dfdvSOL để thu hút vốn Chuỗi;

- $HYPD (trước đây là Eyenovia $EYEN) sẽ sử dụng $HYPE được dành riêng cho mục đích đặt cược, vay mượn và mở rộng hoạt động nút và việc kinh doanh hoàn tiền giới thiệu;

- $BTCS ( Nút Ethereum và nhà cung cấp dịch vụ đặt cược) sẽ sử dụng $ETH để đặt cược và sử dụng LST và BTC làm tài sản thế chấp để nhận được các khoản tiền chi phí thấp thông qua Aave

Tóm lại, việc thu hẹp không gian chênh lệch quy định và sự không chắc chắn về không gian tăng token sẽ buộc các công ty dự trữ Altcoin phải đổi mới mô hình hoạt động, tham gia sâu vào hệ sinh thái trên Chuỗi và xây dựng dòng tiền thông qua việc kinh doanh sinh thái để cải thiện khả năng chống chịu rủi ro.

Trong khi MicroStrategy sử dụng các công cụ vốn tinh vi để chuyển đổi Bitcoin thành "đòn bẩy biến động", công ty dự trữ Altcoin đang cố gắng giải quyết vấn đề định giá thông qua hoạt động DeFi. Tuy nhiên, cửa sổ chênh lệch giá theo quy định đang thu hẹp, sự khác biệt về sức mạnh đồng thuận của token , và những lo ngại về lạm phát của cơ chế POS khiến thử nghiệm này vẫn còn nhiều biến số. Có thể dự đoán rằng khi ngày càng nhiều công ty truyền thống tham gia thị trường, dự trữ chiến lược tài sản crypto sẽ chuyển từ các khoản đầu tư mạo hiểm sang phân bổ hợp lý - ý nghĩa cuối cùng của nó có thể không nằm ở chênh lệch giá ngắn hạn, mà là đưa bảng cân đối kế toán tài sản vào kỷ nguyên lập trình .

Như Michael Saylor đã nói: "Chúng tôi không mua Bitcoin , chúng tôi đang xây dựng một hệ thống tài chính cho thời đại kỹ thuật số." Bài kiểm tra cuối cùng của thử nghiệm này sẽ là liệu bảng tài sản có thể chịu được áp lực kép khi Bitcoin bước vào thị trường gấu hay không - đây cũng là một đề xuất mà các công ty truyền thống phải trả lời trước khi tham gia thị trường.

Lưu ý: Bài viết này là báo cáo nghiên cứu của CGV và không cấu thành bất kỳ lời khuyên đầu tư nào. Bài viết chỉ tham khảo.

CGV (Cryptogram Venture) là một tổ chức đầu tư crypto có trụ sở chính tại Tokyo, Nhật Bản. Kể từ năm 2017, quỹ của CGV và các quỹ tiền nhiệm đã tham gia vào hơn 200 dự án. Từ năm 2022, CGV đã đầu tư và nuôi dưỡng đồng stablecoin Yên Nhật được cấp phép JPYW, đồng thời định hình trước lĩnh vực crypto stablecoin. Từ năm 2024, CGV đã định hình thị trường cổ phiếu tiền điện tử và thị trường RWA, đồng thời tham gia vào các đợt phát hành riêng lẻ của các dự án như Nabit (NA) và Victory Securities (8540.HK). Hiện tại, CGV cũng có chi nhánh tại Hồng Kông, Thung lũng Silicon và các nơi khác.