Tác giả:William Nuelle

Biên dịch: TechFlow

Sau 18 tháng suy giảm mạnh về quy mô tài sản stablecoin, việc áp dụng stablecoin đang được tăng tốc trở lại. Galaxy Ventures cho rằng việc tăng tốc lại của stablecoin chủ yếu do ba yếu tố động dài hạn: (i) việc sử dụng stablecoin như một công cụ tiết kiệm; (ii) việc sử dụng stablecoin như một phương tiện thanh toán; và (iii) DeFi như một nguồn lợi nhuận cao hơn thị trường, điều này hấp thụ đô la kỹ thuật số. Do đó, nguồn cung stablecoin hiện đang ở giai đoạn tăng trưởng nhanh chóng, dự kiến sẽ đạt 300 tỷ đô la vào cuối năm 2025 và cuối cùng sẽ đạt 1 nghìn tỷ đô la vào năm 2030.

(Phần còn lại của bản dịch sẽ tuân theo cùng nguyên tắc, dịch toàn bộ văn bản sang tiếng Việt, giữ nguyên các thẻ HTML và nội dung bên trong các thẻ)Do DeFi có "ngôn ngữ mẹ" là stablecoin chứ không phải đô la Mỹ, bất kỳ nỗ lực "arbitrage" nào nhằm cung cấp vốn đô la chi phí thấp để đáp ứng nhu cầu thị trường vi mô cụ thể này đều sẽ tạo ra hiệu ứng mở rộng nguồn cung stablecoin. Việc thu hẹp chênh lệch lãi suất giữa Aave và trái phiếu Kho bạc Mỹ đòi hỏi stablecoin phải mở rộng sang lĩnh vực DeFi. Như dự kiến, trong giai đoạn chênh lệch lãi suất giữa Aave và trái phiếu Kho bạc Mỹ là dương, Tổng giá trị khóa (TVL) sẽ tăng trưởng, còn trong giai đoạn chênh lệch âm, TVL sẽ giảm (có tương quan dương):

Vấn đề tiền gửi ngân hàng

Galaxy cho rằng, việc sử dụng stablecoin để tiết kiệm, thanh toán và tạo lợi nhuận trong dài hạn là xu hướng lớn. Việc áp dụng stablecoin có thể khiến các ngân hàng truyền thống bị loại bỏ, vì nó cho phép người tiêu dùng truy cập trực tiếp các tài khoản tiết kiệm và thanh toán xuyên biên giới bằng đô la mà không cần dựa vào cơ sở hạ tầng ngân hàng, từ đó giảm nguồn tiền gửi mà các ngân hàng truyền thống sử dụng để kích thích việc tạo tín dụng và tạo ra chênh lệch lãi suất ròng.

Thay thế tiền gửi ngân hàng

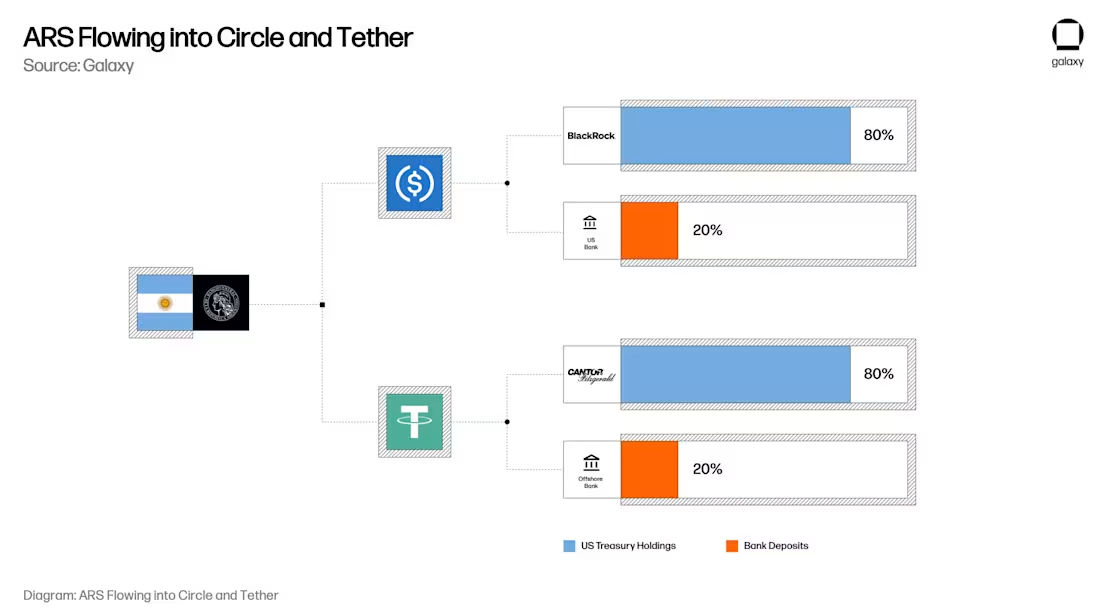

Đối với stablecoin, mô hình lịch sử là mỗi 1 đô la thực tế tương đương với 0,80 đô la trái phiếu kho bạc và 0,20 đô la tiền gửi tài khoản ngân hàng của nhà phát hành stablecoin. Hiện tại, Circle sở hữu 8 tỷ đô la tiền mặt (0,125 đô la), 53 tỷ đô la trái phiếu kho bạc siêu ngắn hạn Mỹ (UST) hoặc thỏa thuận mua lại trái phiếu (0,875 đô la), còn USDC là 61 tỷ đô la. (Chúng tôi sẽ thảo luận về việc mua lại sau) Tiền gửi mặt của Circle chủ yếu được lưu tại Ngân hàng Mellon New York, ngoài ra còn có Ngân hàng Cộng đồng New York, Ngân hàng Cross River và các tổ chức tài chính hàng đầu khác của Hoa Kỳ.

Bây giờ, hãy tưởng tượng người dùng Argentina. Người dùng này có 20.000 đô la bằng peso Argentina tại ngân hàng lớn nhất Argentina - Ngân hàng Quốc gia Argentina (BNA). Để tránh lạm phát peso Argentina (ARS), người dùng quyết định nắm giữ thêm 20.000 đô la USDC. (Do cơ chế xử lý cụ thể của ARS có thể ảnh hưởng đến tỷ giá hối đoái USD/ARS, nên đáng được xem xét riêng) Bây giờ, với USDC, 20.000 đô la peso Argentina của người dùng tại BNA thực tế là 17.500 đô la khoản vay ngắn hạn của chính phủ Mỹ hoặc thỏa thuận mua lại, và 2.500 đô la tiền gửi ngân hàng, được phân bổ giữa Ngân hàng Mellon New York, Ngân hàng Thương mại New York và Ngân hàng Cross River.

Khi người tiêu dùng và doanh nghiệp chuyển khoản tiết kiệm từ tài khoản ngân hàng truyền thống sang tài khoản stablecoin như USDC hoặc USDT, thực tế họ đang chuyển tiền gửi từ các ngân hàng khu vực/thương mại sang trái phiếu Kho bạc Mỹ và tiền gửi của các tổ chức tài chính chính. Tác động rất sâu rộng: Mặc dù người tiêu dùng duy trì sức mua bằng đô la thông qua việc nắm giữ stablecoin (và thông qua việc tích hợp thẻ ngân hàng như Rain và RedotPay), nhưng các khoản tiền gửi ngân hàng và trái phiếu thực tế hỗ trợ các token này sẽ trở nên tập trung hơn, không phân tán trong hệ thống ngân hàng truyền thống, từ đó giảm nguồn tiền gửi có sẵn cho các ngân hàng thương mại và khu vực để cho vay, đồng thời biến các nhà phát hành stablecoin trở thành những người tham gia quan trọng trong thị trường nợ chính phủ.

(Phần dịch tiếp theo sẽ được thực hiện tương tự, giữ nguyên các thẻ HTML và hình ảnh)Biên giới hiệu quả của lợi suất trên chuỗi

Cuối cùng, các khoản cho vay không chỉ giới hạn ở tiền gửi ngân hàng cơ bản. Mỗi stablecoin đều là một trái quyền đối với đô la Mỹ cơ bản và cũng là một đơn vị giá trị trên chuỗi. USDC có thể được cho vay trên chuỗi, người tiêu dùng sẽ cần lợi nhuận được định giá bằng USDC, chẳng hạn như Aave-USDC, Morpho-USDC, Ethena USDe, sUSDS của Maker, superUSDC của Superform, v.v.

"Kho" sẽ cung cấp cho người tiêu dùng cơ hội lợi nhuận trên chuỗi với mức lãi suất hấp dẫn, từ đó mở ra một kênh quản lý tài sản khác. Chúng tôi cho rằng, vào năm 2024, công ty đầu tư Ethena đã mở ra "cửa sổ Overton" về lợi nhuận trên chuỗi được tính bằng đô la thông qua việc kết nối giao dịch chênh lệch cơ bản (TechFlow ghi chú: sự khác biệt giữa giá spot và giá kỳ hạn của một loại hàng hóa tại một thời điểm và địa điểm cụ thể). Trong tương lai sẽ xuất hiện những kho mới, theo dõi các chiến lược đầu tư khác nhau trên chuỗi và ngoài chuỗi, những chiến lược này sẽ cạnh tranh vị thế USDC/T trên các ứng dụng như MetaMask, Phantom, RedotPay, DolarApp, DeBlock. Sau đó, chúng tôi sẽ tạo ra "biên giới hiệu quả của lợi nhuận trên chuỗi" (TechFlow ghi chú: giúp nhà đầu tư tìm ra sự cân bằng tối ưu giữa rủi ro và lợi nhuận), và không khó để tưởng tượng rằng một số kho trên chuỗi sẽ chuyên cung cấp tín dụng cho các khu vực như Argentina và Thổ Nhĩ Kỳ, nơi các ngân hàng đang đối mặt với nguy cơ mất khả năng này:

Kết luận

Sự hội tụ của stablecoin, DeFi và tài chính truyền thống không chỉ đại diện cho một cuộc cách mạng công nghệ, mà còn đánh dấu sự tái cấu trúc trung gian tín dụng toàn cầu, phản ánh và đẩy nhanh quá trình chuyển đổi từ ngân hàng sang cho vay ngoài ngân hàng sau năm 2008. Đến năm 2030, tài sản quản lý của stablecoin sẽ tiếp cận 1 nghìn tỷ đô la, nhờ việc sử dụng như một công cụ tiết kiệm tại các thị trường mới nổi, các kênh thanh toán xuyên biên giới hiệu quả và lợi suất DeFi cao hơn thị trường. Stablecoin sẽ hệ thống hóa việc rút tiền gửi từ các ngân hàng truyền thống và tập trung tài sản vào trái phiếu Mỹ và các tổ chức tài chính chính của Mỹ.

Sự chuyển đổi này mang lại cả cơ hội và rủi ro: các nhà phát hành stablecoin sẽ trở thành những người tham gia quan trọng trong thị trường nợ chính phủ và có thể trở thành các trung gian tín dụng mới; trong khi các ngân hàng khu vực (đặc biệt là ở các thị trường mới nổi) phải đối mặt với tình trạng thắt chặt tín dụng, vì tiền gửi sẽ chuyển sang tài khoản stablecoin. Kết quả cuối cùng là một mô hình quản lý tài sản và ngân hàng mới, trong đó stablecoin sẽ trở thành cầu nối đến biên giới đầu tư đô la Mỹ hiệu quả. Giống như ngân hàng bóng đã lấp đầy khoảng trống do các ngân hàng được quản lý để lại sau cuộc khủng hoảng tài chính, stablecoin và các giao thức DeFi đang định vị bản thân như các trung gian tín dụng chiếm ưu thế trong kỷ nguyên số, điều này sẽ có tác động sâu rộng đến chính sách tiền tệ, sự ổn định tài chính và cấu trúc tài chính toàn cầu trong tương lai.