Các nhà phân tích bày tỏ lo ngại rằng MicroStrategy, công ty nắm giữ Bitcoin (BTC) lớn nhất, có thể đang ngồi trên một quả bom nổ chậm tài chính có thể gây ảnh hưởng lan rộng trong toàn bộ thị trường tiền điện tử.

Với hơn 597.000 BTC, tương đương 3% tổng nguồn cung Bitcoin, công ty tình báo kinh doanh-chuyển đổi-thành-proxy Bitcoin hiện đang tạo ra những gì một số người gọi là "rủi ro thanh khoản lớn nhất của tiền điện tử".

Khoản đầu tư 71 tỷ USD của MicroStrategy vào Bitcoin Gây Lo Ngại về Rủi Ro Hệ Thống

Bitcoin đã đạt mức cao nhất mọi thời đại (ATH) vào hôm Chủ Nhật, từ từ tiến gần đến ngưỡng 120.000 USD. Tuy nhiên, lần này đà tăng xuất phát từ sự quan tâm của các nhà đầu tư tổ chức chứ không phải từ động lực mua của nhà đầu tư lẻ.

Đứng đầu trong số đó là MicroStrategy (hiện là Strategy), nắm giữ 597.325 BTC, trị giá hơn 71 tỷ USD tại thời điểm này.

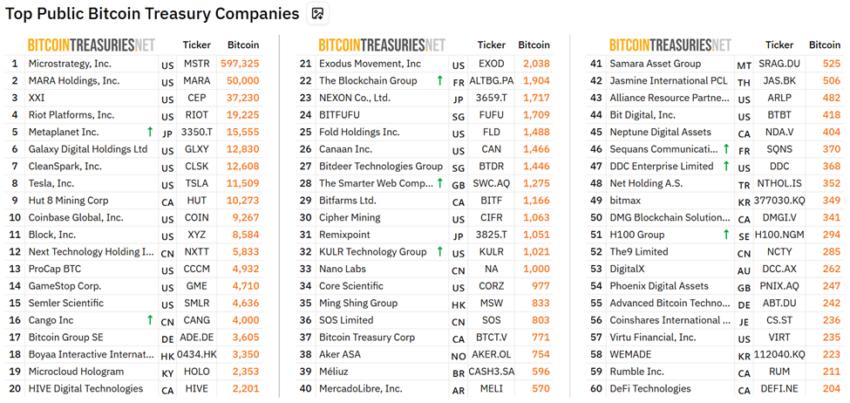

Các Công Ty Công Khai Nắm Giữ Bitcoin Hàng Đầu. Nguồn: Bitcoin Treasuries.

Các Công Ty Công Khai Nắm Giữ Bitcoin Hàng Đầu. Nguồn: Bitcoin Treasuries.Leshka.eth, một KOL và nhà chiến lược đầu tư, đã phân tích quy mô và tính mỏng manh của chiến lược Bitcoin của MicroStrategy.

"Mọi người đang ăn mừng trong khi điều này tạo ra rủi ro thanh khoản lớn nhất của tiền điện tử," Leshka đã viết.

Nhà phân tích lưu ý rằng vị thế 71 tỷ USD của MicroStrategy trong Bitcoin đã được xây dựng trên nền 7,2 tỷ USD nợ có thể chuyển đổi được huy động kể từ năm 2020. Giá mua BTC trung bình của họ là khoảng 70.982 USD.

Nếu Bitcoin giảm xuống dưới mức đó, các khoản lỗ trên giấy có thể bắt đầu gây áp lực thực sự lên bảng cân đối kế toán của công ty.

Không giống như các quỹ ETF giao ngay, MicroStrategy thiếu các đệm tiền mặt hoặc cơ chế hoàn trả.

Điều này có nghĩa là bất kỳ sự suy giảm nào trong giá Bitcoin sẽ trực tiếp ảnh hưởng đến giá trị của công ty và trong trường hợp cực đoan, có thể buộc phải bán tài sản để chi trả các khoản nợ.

"Đây không chỉ đơn giản là một khoản đầu tư Bitcoin có độ biến động cao - đây là một khoản đặt cược có đòn bẩy với rất ít lỗ sai," Leshka đã cảnh báo.

Vòng Phản Hồi Mỏng Manh Đằng Sau Chiến Lược Bitcoin của MicroStrategy

Trong khi nhiều nhà đầu tư lẻ và tổ chức coi cổ phiếu MicroStrategy (MSTR) như một cách dễ dàng để tiếp cận Bitcoin, nó mang theo những rủi ro vượt xa các quỹ ETF được quản lý.

Leshka giải thích rằng MSTR giao dịch với mức phí cao hơn so với giá trị tài sản ròng (NAV), đôi khi lên tới 100%. Vòng phản hồi "phí cao" này - nơi giá cổ phiếu tăng lên tài trợ cho việc mua thêm BTC - có thể sụp đổ nhanh chóng trong một đợt suy thoái.

Nếu tâm lý nhà đầu tư thay đổi và phí NAV của MSTR bốc hơi, khả năng tiếp cận vốn mới của công ty sẽ khô cạn.

Một kết quả như vậy có thể buộc MicroStrategy phải đưa ra những quyết định khó khăn về việc nắm giữ Bitcoin.

Bài viết đề cập đến sự sụp đổ của Terra-LUNA năm 2022, nơi vốn hóa thị trường 40 tỷ USD đã bốc hơi do một vòng xoáy đòn bẩy tương tự. So sánh này làm nổi bật một tiền lệ thực tế về rủi ro hệ thống.

Sự sụp đổ của hoạt động kinh doanh cốt lõi của MicroStrategy còn gia tăng tính mỏng manh. Doanh thu phần mềm đã giảm xuống mức thấp nhất trong 15 năm là 463 triệu USD vào năm 2024, và số lượng nhân viên đã giảm hơn 20% kể từ năm 2020.

Công ty hiện về cơ bản là một quỹ Bitcoin với sự đa dạng hóa tối thiểu, có nghĩa là số phận của nó tăng và giảm theo thị trường tiền điện tử.

Ở nơi khác, các nhà phê bình cho rằng mức độ tập trung này đe dọa tinh thần phi tập trung của Bitcoin.

Leshka đồng ý, lưu ý rằng Bitcoin được xây dựng để tránh sự kiểm soát trung tâm, điều này khiến MicroStrategy nắm giữ 3% tổng số BTC trở thành một điểm lỗi duy nhất.

Tuy nhiên, không phải tất cả các nhà phân tích đều nhìn nhận tình hình này là thảm họa. Các khoản trái phiếu có thể chuyển đổi đáo hạn từ năm 2027 đến 2031, với các nghĩa vụ lãi suất gần như tối thiểu. Nếu Bitcoin tránh được sự sụp đổ dưới 30.000 USD, các khoản thanh lý bắt buộc là không có khả năng.

Ngoài ra, trong trường hợp căng thẳng tài chính, MicroStrategy có thể pha loãng vốn cổ phần thay vì bán trực tiếp BTC, điều này mang lại cho họ sự lựa chọn.

Tuy nhiên, mối lo ngại cốt lõi vẫn là một hệ thống phụ thuộc vào sự lạc quan không ngừng và việc huy động vốn dựa trên phí cao là vốn dĩ mỏng manh.