Tiêu đề: 《EigenLayer, Ether.fi đều chuyển đổi, liệu ngành reStaking đã không thể tiếp tục?》

Tác giả: Fairy, ChainCatcher

Biên tập: TB, ChainCatcher

Trong nửa đầu năm 2024, khái niệm thu nhập thứ cấp đã làm sôi động thị trường, "reStaking" từng trở thành chủ đề trọng tâm trong hệ sinh thái crypto. EigenLayer nổi lên, các dự án như Ether.fi, Renzo liên tục xuất hiện, token reStaking (LRT) nở rộ.

Tuy nhiên, hiện nay cả hai dự án hàng đầu của ngành đều đã chọn chuyển đổi:

Ether.fi tuyên bố chuyển đổi thành ngân hàng crypto mới (neobank), dự định ra mắt thẻ tiền mặt và dịch vụ staking cho người dùng Hoa Kỳ;

Eigen Labs tuyên bố cắt giảm nhân sự khoảng 25%, tái cấu trúc nguồn lực, tập trung toàn diện vào sản phẩm mới EigenCloud.

Từng rất nóng, "reStaking" giờ đây đang đến điểm chuyển đổi. Liệu việc điều chỉnh chiến lược của hai dự án hàng đầu này có báo hiệu ngành này đang đi vào ngõ cụt?

Nổi lên, làn sóng và thanh lọc

Trong những năm qua, ngành reStaking đã trải qua chu kỳ từ việc thử nghiệm khái niệm đến việc thu hút vốn ồ ạt.

Theo dữ liệu RootData, hiện nay ngành reStaking đã sinh ra hơn 70 dự án. EigenLayer trong hệ sinh thái Ethereum là dự án đầu tiên đưa mô hình ReStaking ra thị trường, và kích hoạt sự bùng nổ tập thể của các giao thức thanh khoản reStaking như Ether.fi, Renzo, Kelp DAO. Sau đó, các dự án kiến trúc mới như Symbiotic, Karak cũng liên tục xuất hiện.

Năm 2024, các sự kiện gọi vốn tăng lên 27 lần, huy động gần 230 triệu USD, trở thành một trong những ngành nóng nhất thị trường crypto. Bước vào năm 2025, nhịp độ gọi vốn bắt đầu chậm lại, nhiệt độ của ngành dần hạ nhiệt.

Đồng thời, việc sàng lọc ngành đang được đẩy nhanh. Hiện đã có 11 dự án bao gồm Moebius Finance, goTAO, FortLayer ngừng hoạt động, bong bóng ban đầu dần được làm sạch.

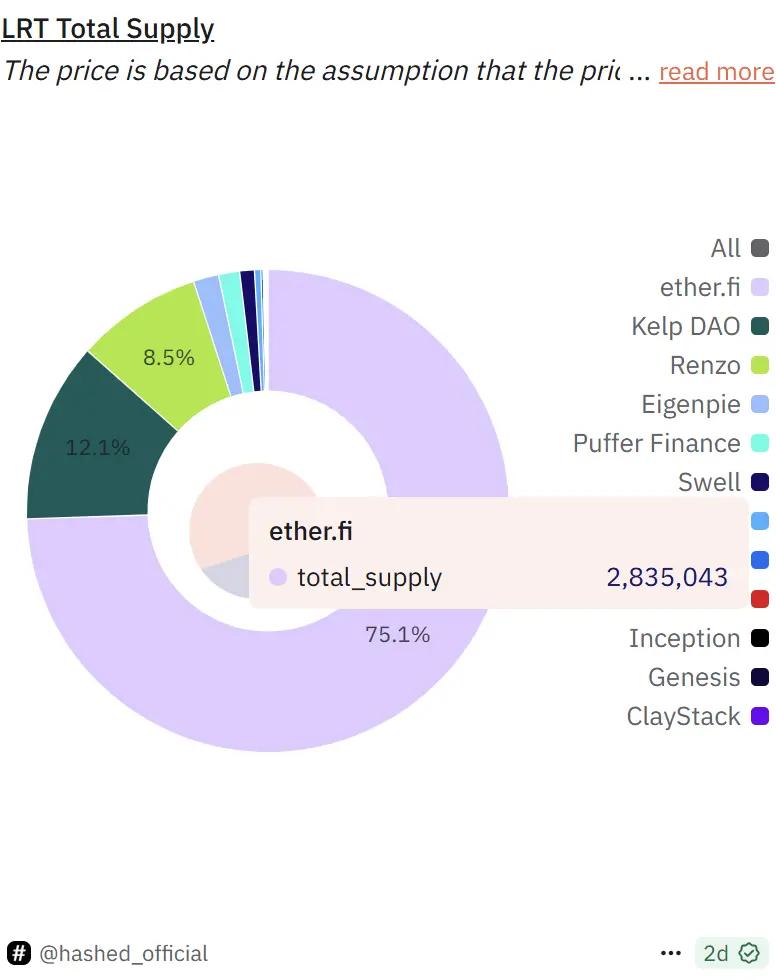

Hiện tại, EigenLayer vẫn là người dẫn đầu ngành, với Tổng giá trị khóa (TVL) khoảng 14,2 tỷ USD, chiếm hơn 63% thị phần toàn ngành. Trong hệ sinh thái của nó, Ether.fi chiếm khoảng 75% thị phần, Kelp DAO và Renzo lần lượt là 12% và 8,5%.

Câu chuyện mất trọng tâm: Tín hiệu nguội lạnh từ dữ liệu

Tính đến hiện tại, tổng TVL của các giao thức reStaking khoảng 22,4 tỷ USD, giảm 22,7% so với đỉnh điểm vào tháng 12/2024 (khoảng 29 tỷ USD). Mặc dù tổng khối lượng khóa vẫn cao, nhưng động lực tăng trưởng reStaking đã cho thấy dấu hiệu chậm lại.

Nguồn: Defillama

Mức độ hoạt động của người dùng suy giảm còn rõ rệt hơn. Theo dữ liệu The Block, số lượng người dùng gửi tiền hoạt động hàng ngày trong lĩnh vực reStaking của Ethereum đã giảm từ đỉnh điểm tháng 7/2024 (hàng nghìn người) xuống còn chưa đến 30 người hiện tại, và số lượng địa chỉ gửi tiền hàng ngày của EigenLayer thậm chí giảm xuống còn một chữ số.

Nguồn: The Block

Từ góc độ người xác thực, sức hấp dẫn của reStaking cũng đang giảm. Hiện tại, số lượng người xác thực reStaking hoạt động hàng ngày so với người xác thực staking thông thường không đến 3%.

Ngoài ra, giá token của các dự án như Ether.fi, EigenLayer, Puffer đã điều chỉnh giảm hơn 70% so với đỉnh. Nhìn chung, mặc dù ngành reStaking vẫn giữ được một phần khối lượng, nhưng mức độ hoạt động và sự nhiệt tình của người dùng đã giảm đáng kể, hệ sinh thái đang rơi vào trạng thái "mất trọng lực". Hiệu ứng câu chuyện suy giảm, ngành tăng trưởng đã vào giai đoạn bế tắc.

Các dự án hàng đầu chuyển đổi: Liệu kinh doanh reStaking đã không thể tiếp tục?

Khi "lợi ích airdrop" phai nhạt, nhiệt độ ngành hạ xuống, đường cong lợi nhuận dự kiến trở nên phẳng, các dự án reStaking bắt đầu phải đối mặt với câu hỏi: Làm thế nào để nền tảng có thể đạt được tăng trưởng dài hạn?

Lấy Ether.fi làm ví dụ, vào cuối năm 2024, nó liên tục đạt thu nhập trên 3,5 triệu USD trong hai tháng, nhưng đến tháng 4/2025, thu nhập giảm xuống còn 2,4 triệu USD. Trong thực tế của động lực tăng trưởng chậm lại, chức năng reStaking đơn lẻ có lẽ khó có thể hỗ trợ một câu chuyện kinh doanh hoàn chỉnh.

Chính vào tháng 4, Ether.fi bắt đầu mở rộng ranh giới sản phẩm, chuyển đổi thành "ngân hàng crypto mới", thông qua "thanh toán hóa đơn, chi trả lương, tiết kiệm và chi tiêu" trong các kịch bản thế giới thực, xây dựng một vòng khép kín của các hoạt động tài chính. Sự kết hợp kép "thẻ tiền mặt + reStaking" trở thành động cơ mới của nó để kích hoạt độ dính và giữ chân người dùng.

Khác với việc "phá vỡ ở tầng ứng dụng" của Ether.fi, EigenLayer chọn một chiến lược tái cấu trúc nhiều về mặt cơ sở hạ tầng.

Ngày 9/7, Eigen Labs tuyên bố cắt giảm nhân sự khoảng 25% và tập trung nguồn lực vào nền tảng phát triển sản phẩm mới EigenCloud, và do đó đã thu hút được vòng đầu tư mới 70 triệu USD từ a16z. EigenCloud tích hợp EigenDA, EigenVerify, EigenCompute, cố gắng cung cấp cơ sở hạ tầng tin cậy chung cho các ứng dụng trên chuỗi và ngoài chuỗi.

Việc chuyển đổi của Ether.fi và EigenLayer, mặc dù có đường đi khác nhau, nhưng về bản chất đều hướng đến hai giải pháp của cùng một logic: biến "reStaking" từ câu chuyện điểm đến thành "mô-đun ban đầu", từ mục tiêu bản thân trở thành phương tiện xây dựng hệ thống ứng dụng phức tạp hơn.

ReStaking chưa chết, nhưng "chế độ tăng trưởng một luồng" của nó có thể khó tiếp tục. Chỉ khi nó được nhúng vào câu chuyện ứng dụng có hiệu ứng quy mô lớn hơn, nó mới có khả năng liên tục thu hút người dùng và vốn.

Cơ chế thiết kế của ngành reStaking đã từng làm nóng thị trường bằng "thu nhập thứ cấp", giờ đây đang tìm kiếm điểm đến và sức sống mới trong bản đồ ứng dụng phức tạp hơn.