Tác giả: RootData Research

Những điểm chính

- Trong nửa đầu năm 2025, tổng giá trị tài trợ thị trường sơ cấp thị trường crypto sơ cấp đạt 7,75 tỷ đô la Mỹ, tăng trưởng 40,17% so với cùng kỳ năm trước và tăng 77,75% so với tháng trước. Có 547 sự kiện tài trợ, trung bình 91 sự kiện mỗi tháng, và con số này tiếp tục giảm. Xu hướng chung cho thấy các khoản tài trợ lớn được tập trung, các thương vụ sáp nhập và mua lại diễn ra sôi động, các ưu tiên theo dõi chuyển sang CeFi và dòng tiền chảy vào thị trường thứ cấp . Giá trị vốn hóa thị trường stablecoin vượt quá 240 tỷ đô la Mỹ, và tăng liên kết với BTC đã cung cấp hỗ trợ thanh khoản cho tài trợ sơ cấp, đặc biệt là thúc đẩy các giao dịch lớn trong lĩnh vực CeFi.

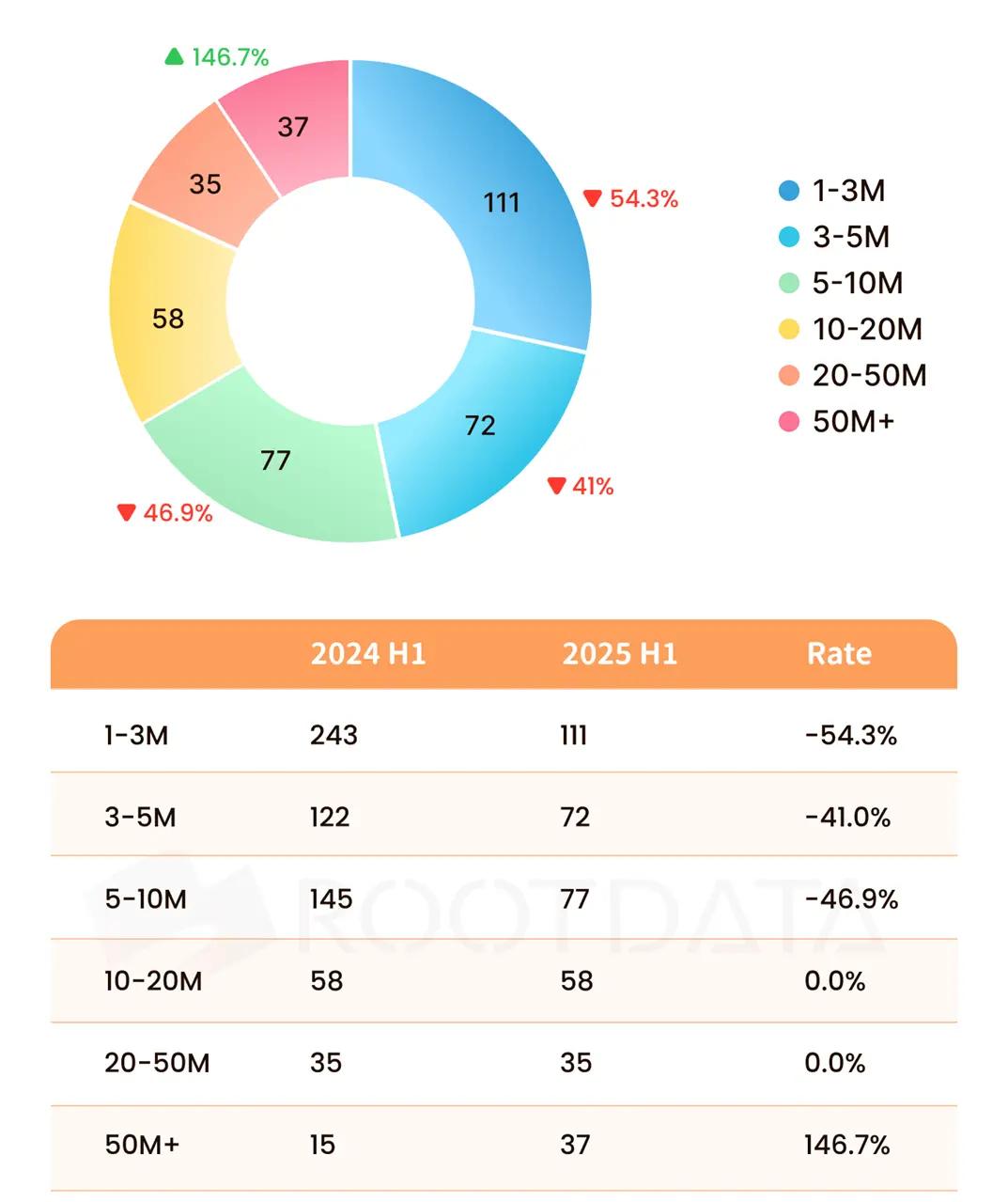

- Thị trường crypto thị trường sơ cấp cho thấy sự song hành giữa tập trung vốn và đa dạng hóa kênh đầu tư. CeFi thống trị thị trường nhờ lợi thế về hỗ trợ thanh khoản và tuân thủ, trong khi DeFi và kênh đầu tư công cụ tiếp tục được ưa chuộng nhờ đổi mới công nghệ. Trong số 399 khoản tài trợ được công bố, số lượng khoản tài trợ dưới 10 triệu đô la Mỹ đã giảm hơn 45% so với cùng kỳ năm trước, gần một nửa; số lượng khoản tài trợ trên 50 triệu đô la Mỹ tăng vọt 146,7% , chủ yếu tập trung vào CeFi, các công ty khai thác và các công ty quản lý tài sản.

- Dòng tiền nóng trên thị trường đang đổ vào các khái niệm cổ phiếu Mỹ. Trong nửa đầu năm, bốn lần gọi vốn với số tiền cao nhất được ký kết bởi các hoạt động của tổ chức (M&A/Trước IPO/IPO/ Quỹ đầu tư tư nhân) , vượt xa các vòng gọi vốn từ hạt giống đến A vốn trước đây được các quỹ đầu tư mạo hiểm crypto ưa chuộng và xuất hiện mạnh mẽ trong lĩnh vực DeFi và cơ sở hạ tầng.

- Tổng vốn tài trợ Ethereum đạt 1,63 tỷ đô la, đứng đầu trong số các chuỗi chuỗi công khai, nhưng chuỗi công khai mới nổi đã vượt qua Ethereum về tốc độ tăng trưởng ứng dụng. Số lượng nhà phát triển hoạt động hàng tháng đã giảm xuống còn khoảng 21.800 vào tháng 1, mức thấp nhất trong gần bốn năm, và đã phục hồi lên mức cao nhất là 29.700 vào giữa năm. Đổi mới công nghệ do cộng đồng thúc đẩy đang lấp đầy khoảng trống tài trợ.

- Binance Alpha đã biến BNB Chain thành sân chơi thử nghiệm CEX-DEX, và chiếm tỷ lệ giao dịch DEX của sàn này đã tăng vọt từ 12% lên 49% toàn mạng lưới. Hệ thống điểm Alpha đặt ra các điểm số và ngưỡng phân cấp khác nhau như một cơ chế phân bổ tỷ trọng quản trị cho hệ sinh thái Binance và BNB, đồng thời đã thành công trong việc khám phá những hướng đi mới cho việc niêm yết Binance và thoái vốn VC. Binance Alpha nắm giữ 56,5% các dự án tài trợ chưa công bố, và tổng giá trị vốn hóa thị trường của các dự án tài trợ chưa công bố lên tới 8,69 tỷ đô la Mỹ, trong khi tổng giá trị vốn hóa thị trường của các dự án đã nhận được tài trợ chỉ là 6,23 tỷ đô la Mỹ. Chưa đến 25% dự án có lịch sử định giá tài trợ và hiệu suất vượt trội.

- Circle, một "con quái vật" kiếm tiền trên Phố Wall, đã trở thành dự án có số vốn huy động IPO cao nhất với 2,2 tỷ đô la. Trước IPO, Circle SPV đã bán cổ phiếu OTC với giá 36 đô la/cổ phiếu (trị giá 8,2 tỷ đô la). Ngược lại, Coinbase và Kraken chỉ huy động được lần lượt 500 triệu đô la và 120 triệu đô la, và việc huy động vốn quy mô lớn trên thị trường chứng khoán Mỹ của họ mất khoảng 1-2 năm. Sự công nhận của Phố Wall đối với lĩnh vực stablecoin và RWA đã tạo động lực mạnh mẽ cho quá trình phát triển chính thống của toàn ngành.

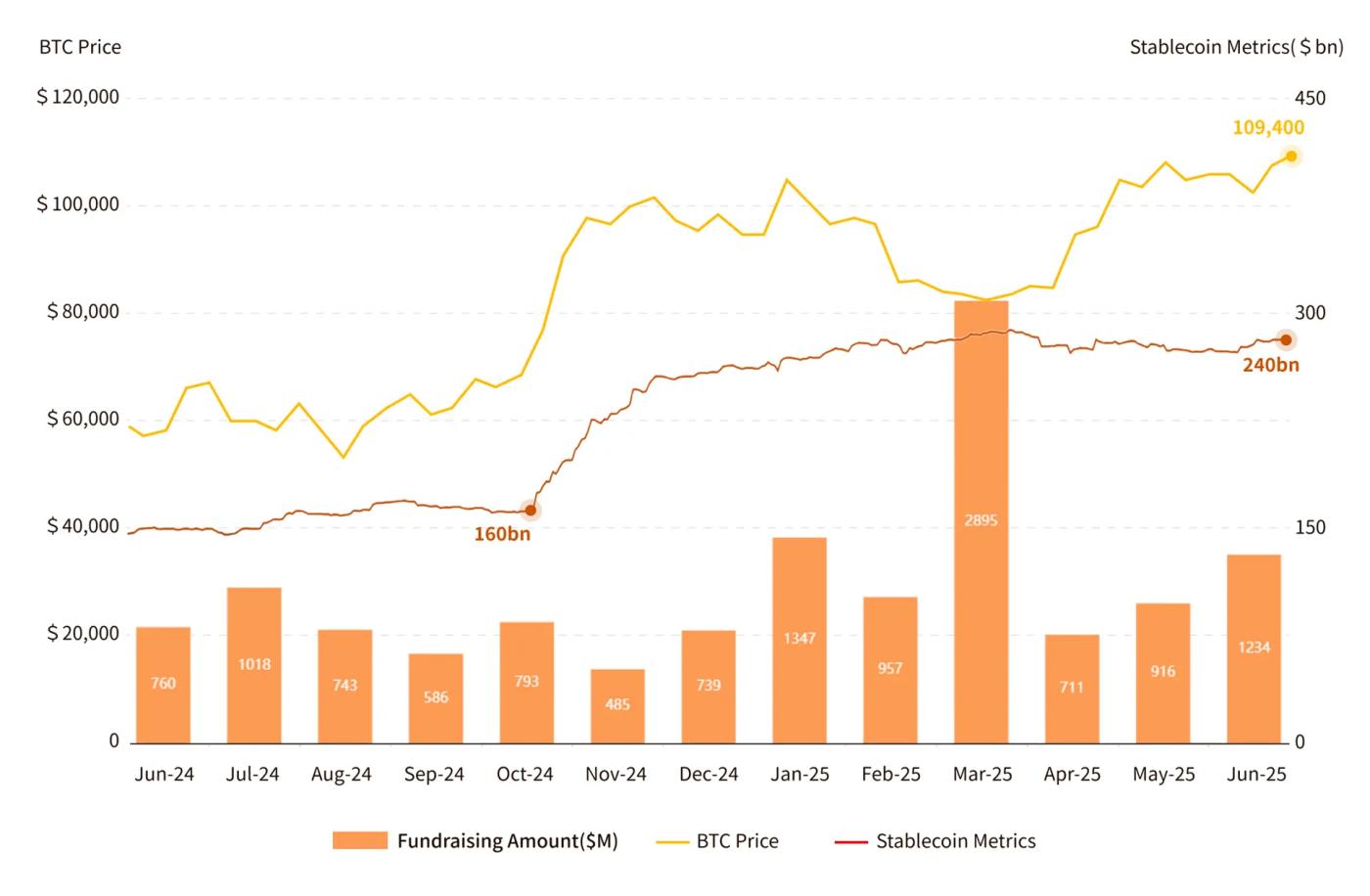

Trong nửa đầu năm 2025, tổng cộng 547 khoản tài trợ thị trường sơ cấp crypto đã được ghi nhận, với tổng giá trị là 7,75 tỷ đô la Mỹ

Tài chính thị trường sơ cấp Web3, giá BTC và mối tương quan giữa stablecoin

Trong nửa đầu năm 2025, tổng giá trị tài trợ trên thị trường tài chính crypto chính đạt 7,75 tỷ đô la Mỹ, tăng 40,17% so với cùng kỳ năm trước và tăng 77,75% so với tháng trước. Trong tháng 3, tổng giá trị tài trợ đạt 2,895 tỷ đô la Mỹ, trong đó Binance chiếm 2 tỷ đô la Mỹ. Không tính khoản tài trợ này, tổng giá trị tài trợ trung bình hàng tháng là khoảng 950 triệu đô la Mỹ, với số tiền tài trợ trung bình là 12,419 triệu đô la Mỹ, và số trung vị 5,425 triệu đô la Mỹ.

Có 547 sự kiện tài trợ, trung bình 91 sự kiện mỗi tháng, và tài trợ dự án lần đầu chiếm tỷ lệ 57,7% (316 sự kiện). Về phân bổ kênh, CeFi dẫn đầu với số tiền tài trợ là 2,719 tỷ đô la Mỹ, vượt qua kênh cơ sở hạ tầng (1,87 tỷ đô la Mỹ). Các hoạt động M&A đã tăng đáng kể lên 66, tăng trưởng 60,9% so với 41 trong nửa cuối năm 2024. Các công ty niêm yết liên quan đến crypto(như Circle và Sol Strategies) đã huy động được 2,233 tỷ đô la Mỹ, Cao nhất mọi thời đại (ATH).

Thị trường stablecoin đã mở rộng đáng kể kể từ cuối tháng 10 năm 2024, với tổng giá trị vốn hóa thị trường tăng nhanh chóng từ 160 tỷ đô la lên 240 tỷ đô la, tương đương tăng trưởng 50%. Trong cùng kỳ, giá BTC đã tăng từ mức thấp 68.000 đô la lên 105.000 đô la và chưa hề giảm trở lại phạm vi trước kéo lên stablecoin trong năm nay. Sự tăng đồng bộ của stablecoin và BTC đã hỗ trợ thanh khoản cho hoạt động tài chính sơ cấp, đặc biệt là thúc đẩy các giao dịch lớn trong lĩnh vực CeFi.

Nhìn chung, lượng tài trợ thị trường sơ cấp thị trường crypto chính tăng trưởng đáng kể trong nửa đầu năm 2025, nhưng số lượng sự kiện vẫn tiếp tục giảm, cho thấy xu hướng tài trợ tập trung quy mô lớn, sáp nhập và mua lại tích cực, sự thay đổi trong sở thích theo dõi sang CeFi và dòng tiền chảy vào thị trường thứ cấp.

Điểm nóng đầu tư có xu hướng là tuân thủ, đa dạng hóa và quy mô

Tổng quan về phân bổ số tiền tài trợ trong nửa đầu năm 2025

Trong số 399 khoản tài trợ có số tiền được công bố, số lượng khoản tài trợ dưới 10 triệu đô la Mỹ đã giảm hơn 45% so với cùng kỳ năm trước, gần một nửa; số lượng trong khoảng 10-50 triệu đô la Mỹ vẫn ổn định; số lượng khoản tài trợ trên 50 triệu đô la Mỹ tăng vọt 146,7%, chủ yếu tập trung vào CeFi, các công ty khai thác và các công ty quản lý tài sản , cho thấy vốn ưu tiên các khoản đầu tư lớn và giảm các khoản đầu tư nhỏ.

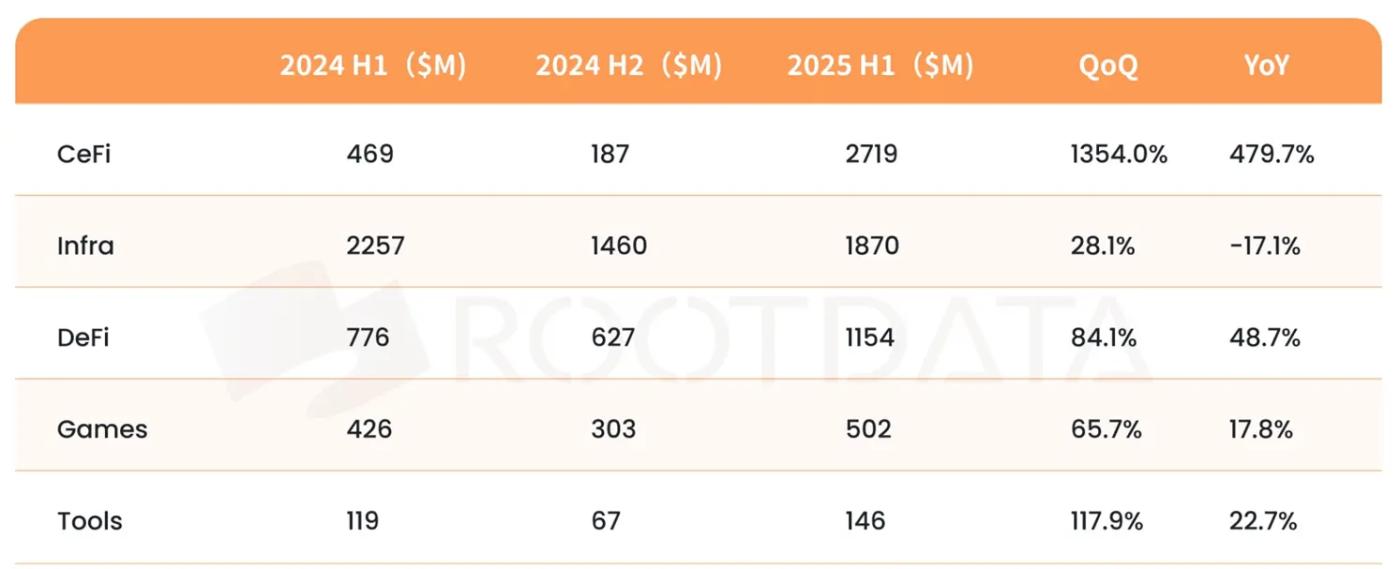

Hiệu suất của các kênh đầu tư được phân hóa rõ ràng, và điểm nóng đầu tư có xu hướng tuân thủ và đa dạng hóa. CeFi dẫn đầu với số tiền tài trợ là 2,719 tỷ đô la Mỹ, tăng 479,7% so với cùng kỳ năm trước và 1354% so với tháng trước, giành lại địa vị dẫn đầu. Kênh cơ sở hạ tầng huy động được 1,87 tỷ đô la Mỹ, giảm 17,1% so với tháng trước. Kênh DeFi và công cụ thu hút vốn lần lượt tăng trưởng 84,1% và 117,9% so với cùng kỳ năm trước.

Trong nửa đầu năm 2025, thị trường crypto thị trường sơ cấp đã cho thấy sự đồng thời của tập trung vốn và đa dạng hóa danh mục đầu tư. CeFi dẫn đầu xu hướng thị trường nhờ khả năng hỗ trợ thanh khoản và lợi thế tuân thủ . Các công ty niêm yết đã áp dụng chiến lược dự trữ crypto của Strategy và định hình lại logic định giá với sự hỗ trợ của thanh khoản và tiềm năng giá trị gia tăng của BTC và stablecoin ; DeFi và danh mục đầu tư công cụ tiếp tục được ưa chuộng nhờ sự đổi mới công nghệ , và toàn bộ thị trường đang hướng tới một cơ cấu đầu tư hiệu quả hơn.

5 kênh tài chính hàng đầu trong nửa đầu năm 2025

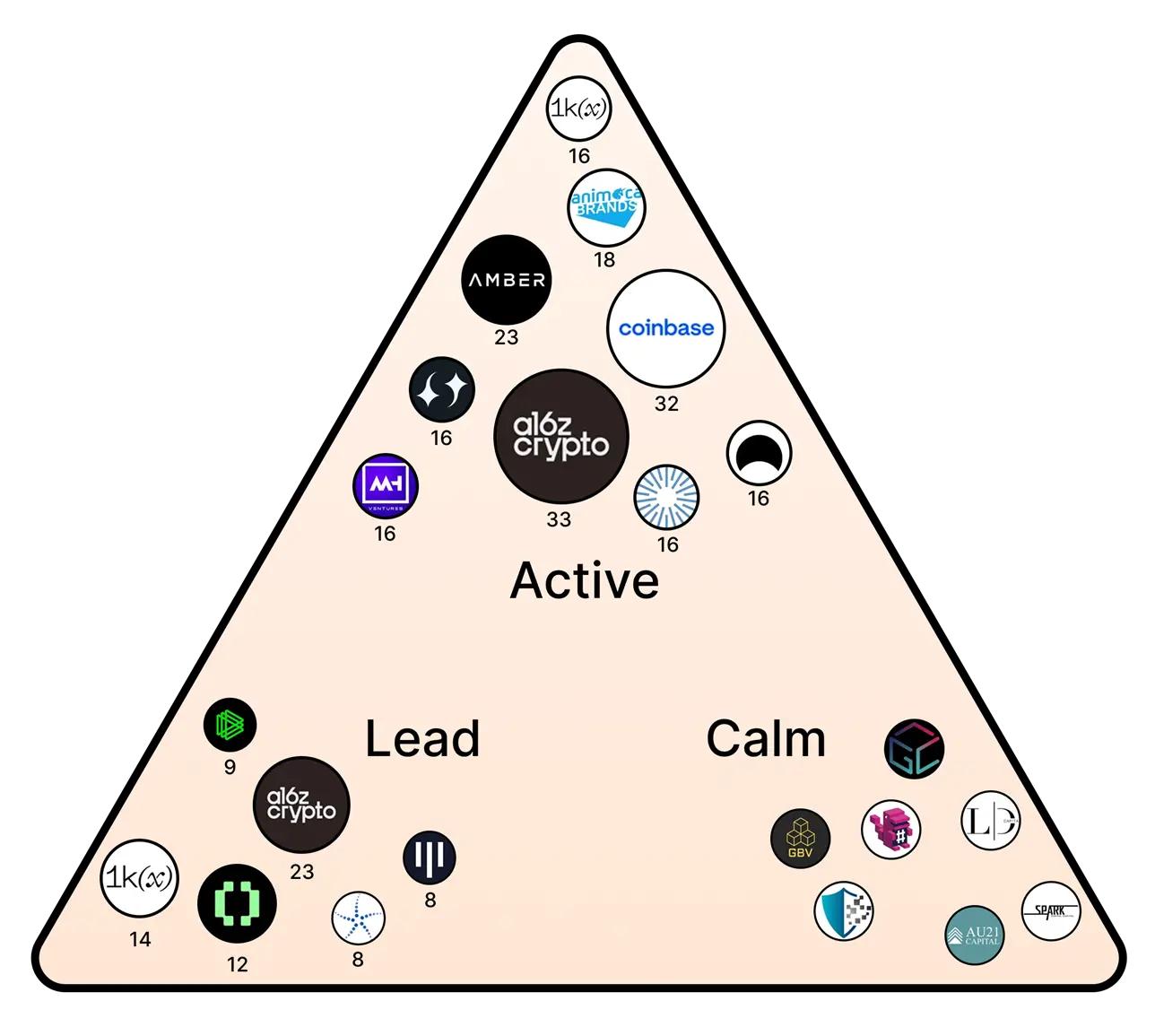

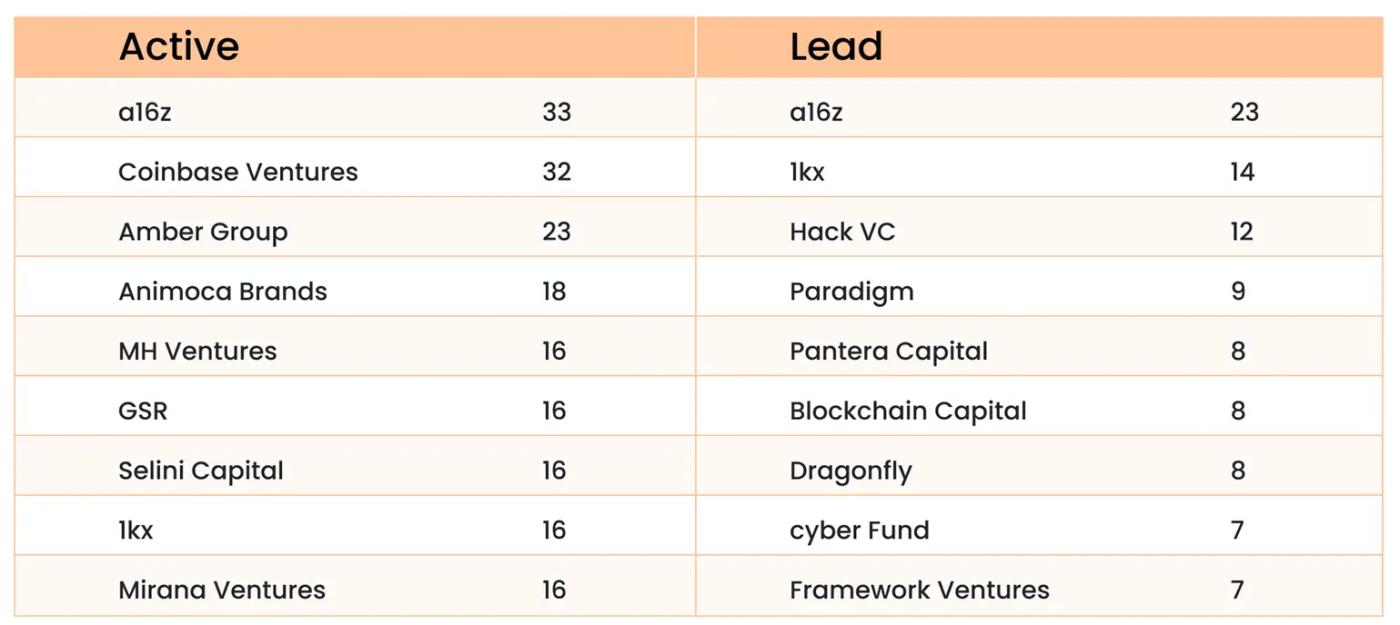

A16z và Coinbase Ventures dẫn đầu đầu tư crypto trong nửa đầu năm 2025

Hiệu suất tổ chức bản địa crypto H1 năm 2025

a16z và Coinbase Ventures dẫn đầu đầu tư crypto trong nửa đầu năm 2025. a16z đã đầu tư 33 lần và dẫn đầu lần lần. Khoản đầu tư của họ tập trung vào sự giao thoa giữa AI và blockchain, cho thấy một bố cục rõ ràng. Coinbase Ventures bám sát phía sau với lần khoản đầu tư, nhưng chỉ dẫn đầu 2 lần, áp dụng chiến lược đa dạng hóa bằng cách mở rộng mạng lưới. 1kx, Hack VC và Paradigm vẫn duy trì vị trí dẫn đầu trong các khoản đầu tư hàng đầu, mỗi khoản đều có những đặc điểm riêng .

Các quỹ đầu tư tiền crypto địa có xu hướng thận trọng trong đầu tư. 700 tổ chức đã đầu tư ít nhất lần(kể cả các tổ chức như LD Capital và AU21 Capital, với tổng số vốn đầu tư hơn 200 lần) đã không đầu tư trong nửa đầu năm, chiếm tỷ lệ khoảng 67%, phản ánh tâm lý thận trọng của thị trường . Lấy cảm hứng từ Chiến lược của các công ty niêm yết, một số quỹ đầu tư mạo hiểm crypto đã chuyển sang đầu tư vào cổ phiếu blockchain , thúc đẩy sự tích hợp sâu hơn giữa tài sản crypto và tài chính truyền thống, phản ánh sự đa dạng hóa và trưởng thành của các chiến lược đầu tư crypto.

Sự phân mảnh của hệ sinh thái chuỗi công khai đã gia tăng và động lực thúc đẩy các quỹ tiền crypto trên chuỗi công khai và ứng dụng công khai đã suy yếu

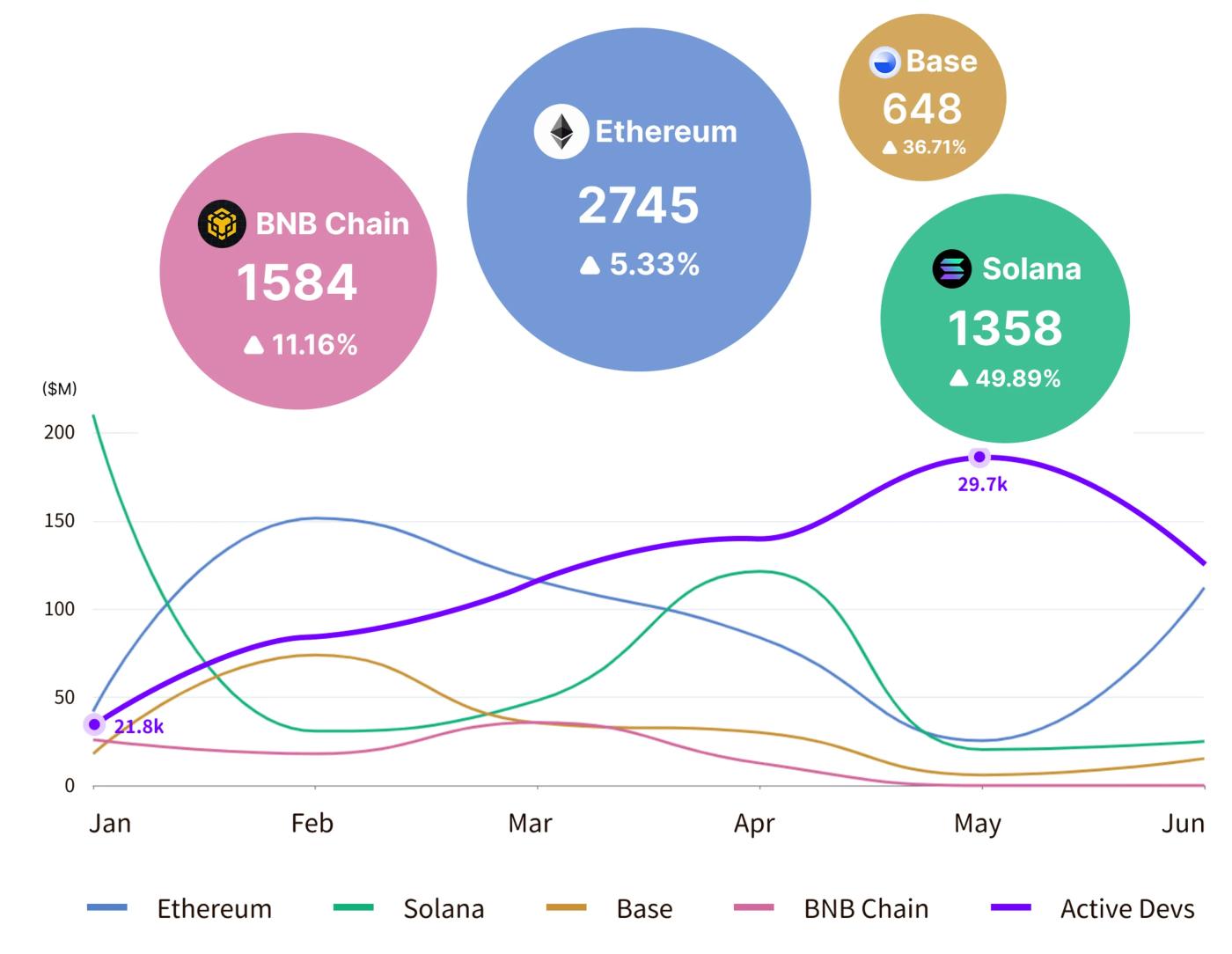

Hiệu suất tài chính và sinh thái chuỗi công khai chính thống H1 năm 2025

Ethereum vẫn là chuỗi chuỗi công khai hàng đầu với hơn 2.700 ứng dụng chất lượng cao (không bao gồm các dự án meme chưa được biết đến), với tổng số tiền tài trợ là 1,63 tỷ đô la Mỹ, vượt xa các hệ sinh thái khác, củng cố vị trí chủ đạo thị trường của nó.

Tuy nhiên, chuỗi công khai mới nổi đáp ứng nhu cầu đa dạng của người dùng bằng cách tối ưu hóa các khía cạnh cụ thể của "Bộ ba bất khả thi của blockchain". Chuỗi công khai mới nổi vượt trội vượt qua hẳn Ethereum về tốc độ tăng trưởng ứng dụng, nhanh chóng chiếm lĩnh các phân khúc thị trường và thách thức vị trí chủ đạo của nó. Điều này cuối cùng dẫn đến sự phân mảnh hệ sinh thái chuỗi công khai ngày càng trầm trọng.

Ví dụ, Solana đã trở thành điểm nóng cho các đồng tiền Meme và ứng dụng DeFi với thông lượng cao, thu hút người dùng giao dịch tần suất cao. Base tập trung vào tài sản tuân thủ và các ứng dụng Chuỗi được điều khiển bởi AI, tối ưu hóa các giải pháp Layer 2 chi phí thấp để đáp ứng nhu cầu của các tổ chức và nhà phát triển.

Các quỹ tiền crypto đã suy yếu động lực thúc đẩy chuỗi công khai và ứng dụng, và lượng vốn đầu tư đã lệch đáng kể so với tăng trưởng hệ sinh thái ứng dụng. Trong nửa đầu năm, các quỹ thị trường sơ cấp tập trung vào kênh CeFi. Lượng vốn đầu tư vào chuỗi công khai thống nhìn chung chậm chạp và có xu hướng giảm, nhưng sự phát triển ứng dụng không bị ảnh hưởng đáng kể. Theo dữ liệu của developerreport, số lượng nhà phát triển hoạt động hàng tháng đã giảm xuống còn khoảng 21.800 vào tháng 1 năm nay, mức thấp nhất trong gần 4 năm, và đã phục hồi lên mức cao nhất là 29.700 vào giữa năm. Đổi mới công nghệ do cộng đồng thúc đẩy đang lấp đầy khoảng trống tài chính.

Binance Alpha biến BNB Chain thành sân chơi thử nghiệm CEX-DEX

Hiện tượng gây chú ý nhất trong quý 2 năm 2025 chắc chắn là dự án Binance Alpha trị giá 1,7 triệu đô la do Binance ra mắt vào tháng 5. So với trải nghiệm giao dịch BTC Renaissance CEX-DEX do OKX tiên phong, lộ trình niêm yết và thoái vốn gây tranh cãi Binance , hay sự thèm muốn của các sàn giao dịch phi tập trung (DEX) và nền tảng giao dịch All-in-one (AIO) trên Chuỗi ) đầy lợi nhuận.

Dự án Binance Alpha nhằm mục đích cung cấp thanh khoản cho các bên tham gia dự án đồng thời tạo ra một kịch bản tương tác Chuỗi thịnh vượng cho Chuỗi BNB, hướng dẫn và khích lệ người dùng di chuyển thanh khoản từ CEX sang hệ sinh thái riêng của mình.

Dữ liệu thị trường xác minh tính hiệu quả của chiến lược này : từ tháng 4 đến tháng 7, khối lượng giao dịch DEX hàng ngày của BNB Chain tăng vọt từ 1 tỷ đô la Mỹ lên mức cao nhất là 7 tỷ đô la Mỹ và chiếm tỷ lệ tăng vọt từ 12% lên 49%, trong khi thị phần của Ethereum và Solana giảm từ 25% và 22% xuống còn 15% và 11%.

Sau đó, sàn giao dịch T2 khác cũng ra mắt dịch vụ trải nghiệm giao dịch DEX tập trung độc đáo của riêng họ. Động thái này của Binance không chỉ là khích lệ cho người dùng mà còn đánh dấu năm 2025 sẽ là năm đầu tiên sàn giao dịch tập trung chuyển đổi và thỏa hiệp với hệ sinh thái crypto ban đầu . Hệ thống điểm Alpha nhằm mục đích tăng cường sự gắn kết của người dùng Binance và cộng đồng bằng cách thiết lập các điểm số và ngưỡng phân cấp khác nhau, đồng thời sẽ đóng vai trò là cơ chế phân bổ tỷ trọng quản trị cho hệ sinh thái Binance và BNB.

Sự chứng thực của các tổ chức đang trong tình thế tiến thoái lưỡng nan và logic của việc niêm yết tiền mới được thúc đẩy bởi cộng đồng

Theo dữ liệu tài chính của Rootdata:

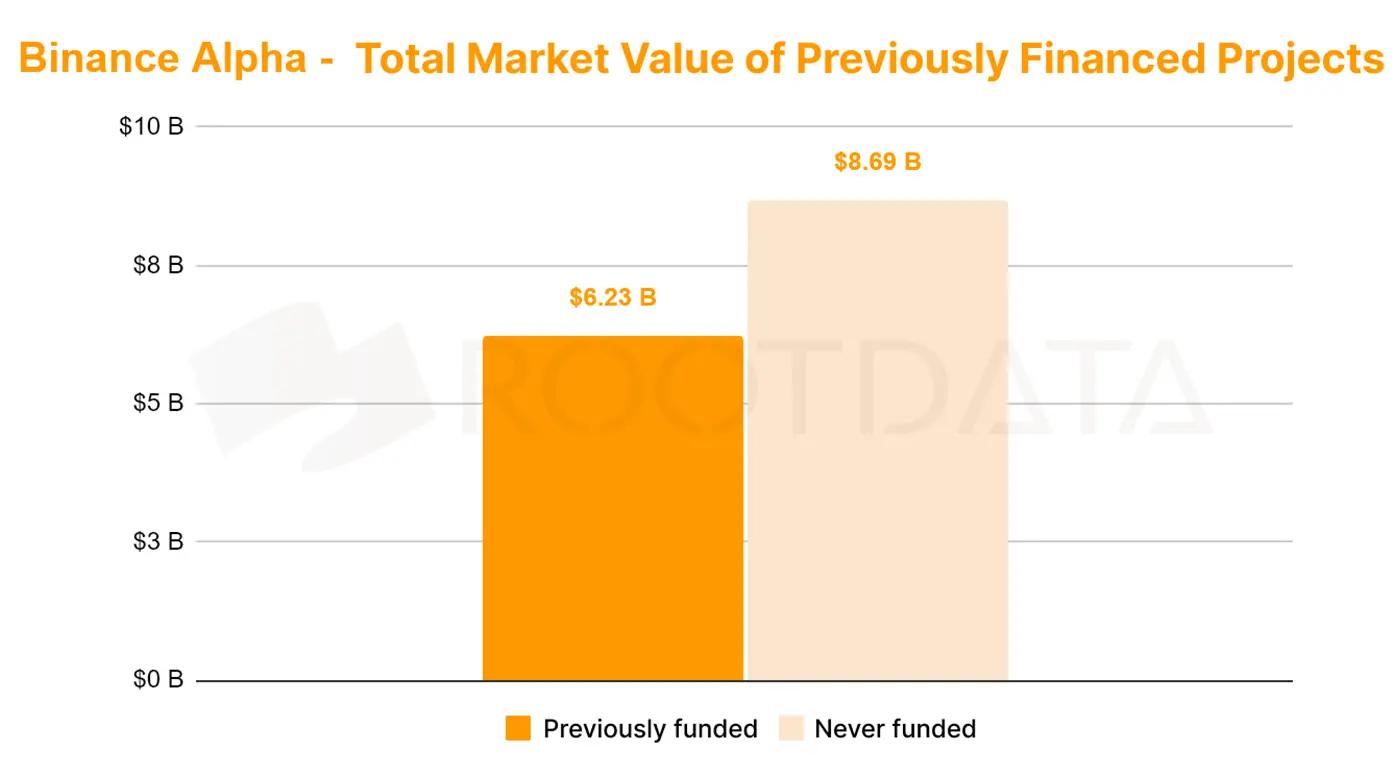

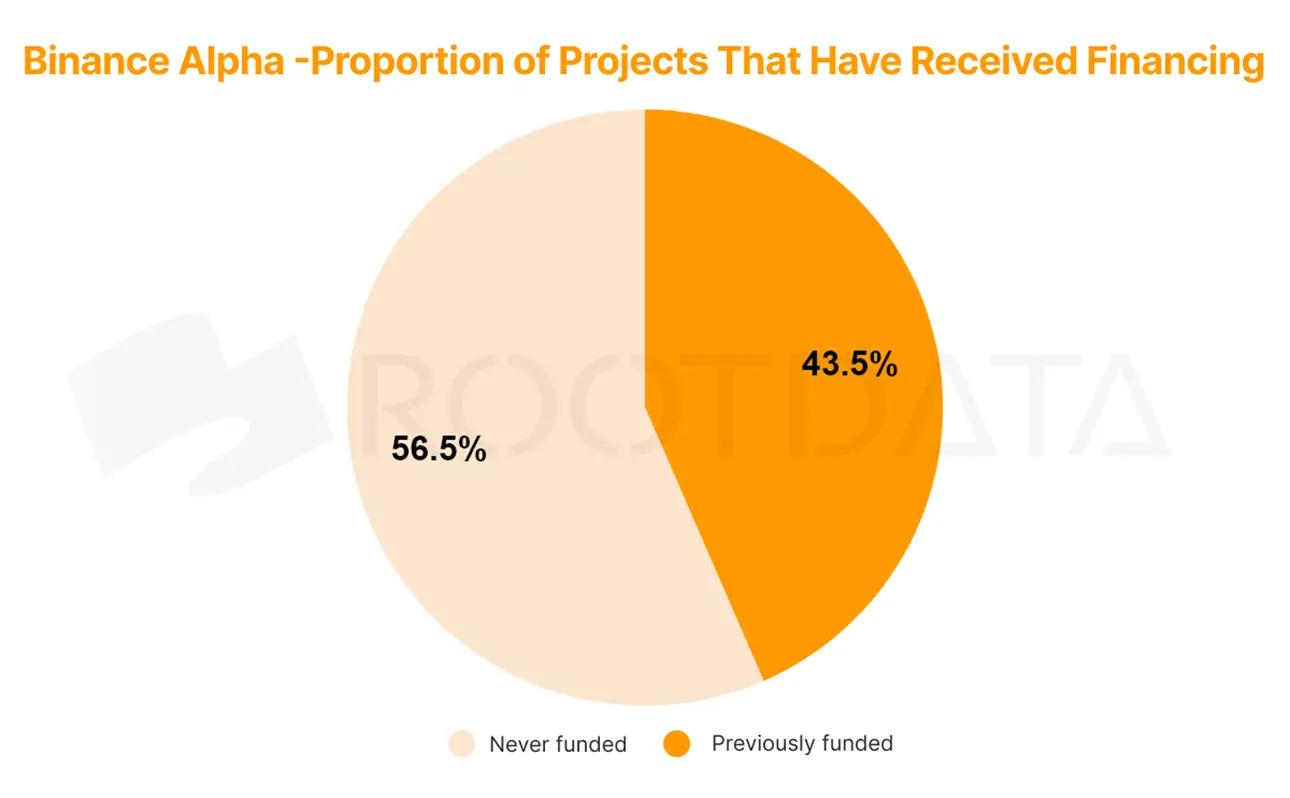

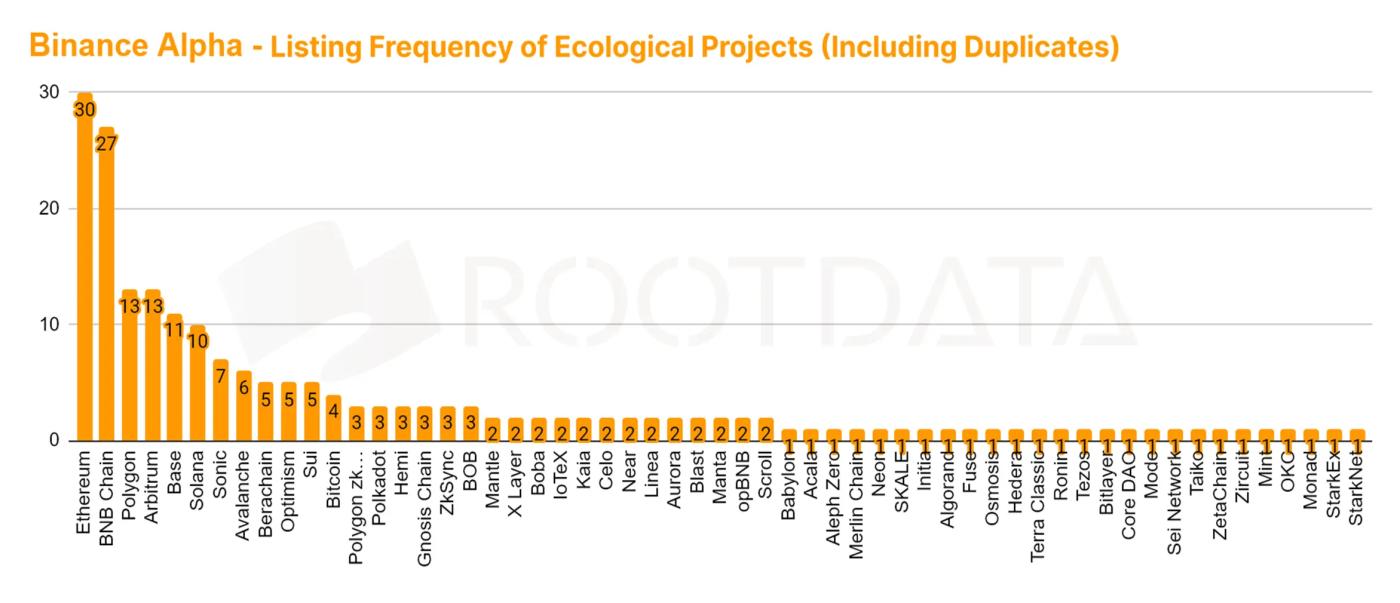

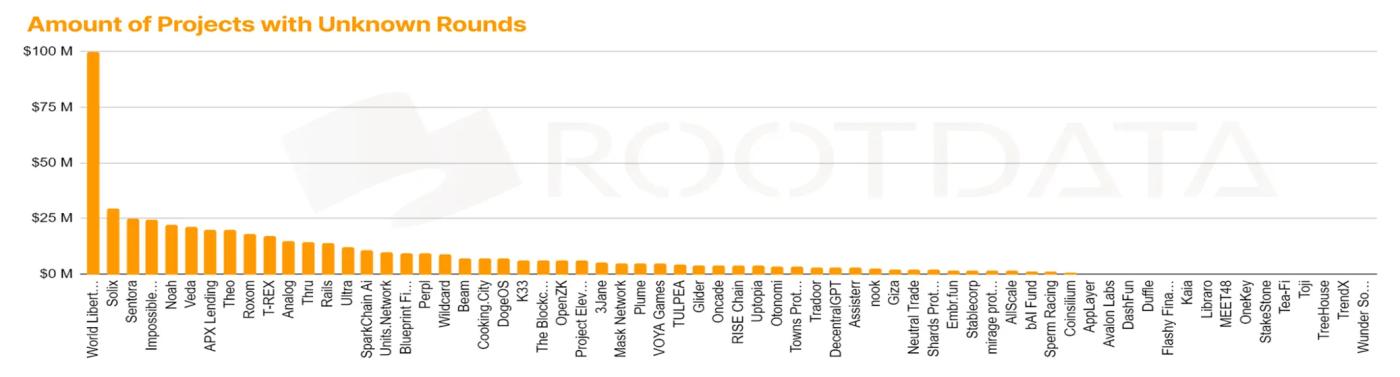

Trong số token ra mắt Binance Alpha, 56,5% là các dự án chưa từng công bố tài trợ , với tổng giá trị vốn hóa thị trường là 8,69 tỷ đô la, trong khi tổng giá trị vốn hóa thị trường của các dự án đã nhận được tài trợ chỉ là 6,23 tỷ đô la.

Trong số tất cả các dự án, 30 dự án hỗ trợ mạng Ethereum, 27 dự án hỗ trợ mạng BSC , tiếp theo là Polygon, Arbitrum, Base và Solana.

Điều này có nghĩa là ngoài việc có được kế hoạch thoát hiểm bằng cách ra mắt Binance, những người sáng lập nên ưu tiên hỗ trợ các mạng lưới chính thống như Ethereum và BSC để tăng cơ hội được Binance Alpha lựa chọn.

Quan trọng hơn, chiến lược tiếp thị của dự án nên ưu tiên sự hỗ trợ của người dùng Binance và cộng đồng, điều này có nghĩa là điều kiện cần thiết là phải có sự chứng thực từ các tổ chức xuất sắc đã dần trở thành dĩ vãng để ra mắt Binance.

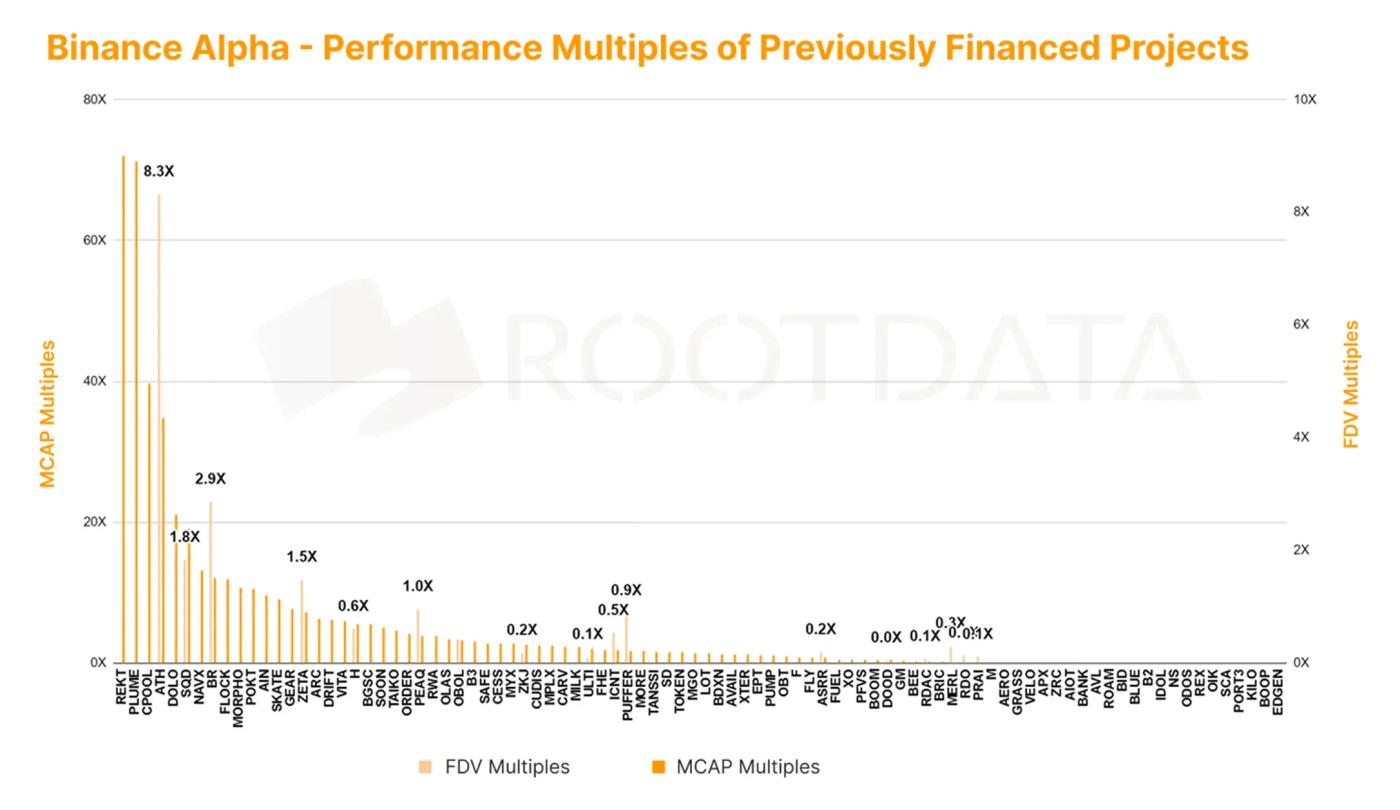

“Lời nguyền VC” vẫn còn hiệu lực và chưa đến 25% dự án có lịch sử tài trợ và định giá và có hiệu suất tuyệt vời

“Lời nguyền VC” vẫn còn hiệu lực vì những lý do sau:

- Thiếu thanh khoản trong ngành công nghiệp crypto bên ngoài

- Nhu cầu mua của các nhà đầu tư nhà đầu tư bán lẻ yếu

- Đầu tư của tổ chức phân bổ sai các dự án được định giá quá cao

- Ngành công nghiệp crypto đã bước vào giai đoạn trưởng thành với những trở ngại kỹ thuật

Sự đổi mới không đủ và không có khả năng tích hợp hữu cơ với ngành công nghiệp AI đang bùng nổ đã dẫn đến việc không thể tạo ra thanh khoản lan tỏa bên ngoài.

- Tỷ lệ MCAP: được tính bằng cách chia giá trị định giá tài chính cho giá trị vốn hóa thị trường hiện tại. Trong số các dự án có lịch sử tài chính, dự án nào có thể duy trì hơn 10 lần là 0. Dựa trên hiệu suất hiện tại, các tổ chức dự đoán sẽ khó thu hồi được chi phí.

- Tỷ lệ FDV: được tính bằng cách chia giá trị định giá tài chính cho giá trị định giá hiện tại của FDV, dưới 25% dự án có lịch sử định giá tài chính và hiệu suất tuyệt vời, tỷ lệ thất bại lên tới 75%.

Stablecoin và RWA, tia hy vọng le lói từ Phố Wall

Giá trị vốn hóa thị trường stablecoin tăng trưởng từ 226 tỷ đô la lên 244 tỷ đô la trong Quý 2, với tăng trưởng hàng quý là 7,9%. Nhờ việc ký kết Đạo luật Quản lý Stablecoin và Đạo luật "To lớn và Đẹp", việc nắm giữ bắt buộc và dự trữ quốc gia sẽ cung cấp sức mua nợ cho đồng đô la Mỹ, và giá trị vốn hóa thị trường stablecoin dự kiến sẽ tiếp tục tăng trưởng. Do đó, việc nắm giữ stablecoin và lợi nhuận RWA liên quan dự kiến sẽ nhận được các chính sách ưu đãi như hỗ trợ quốc gia và miễn thuế trong tương lai.

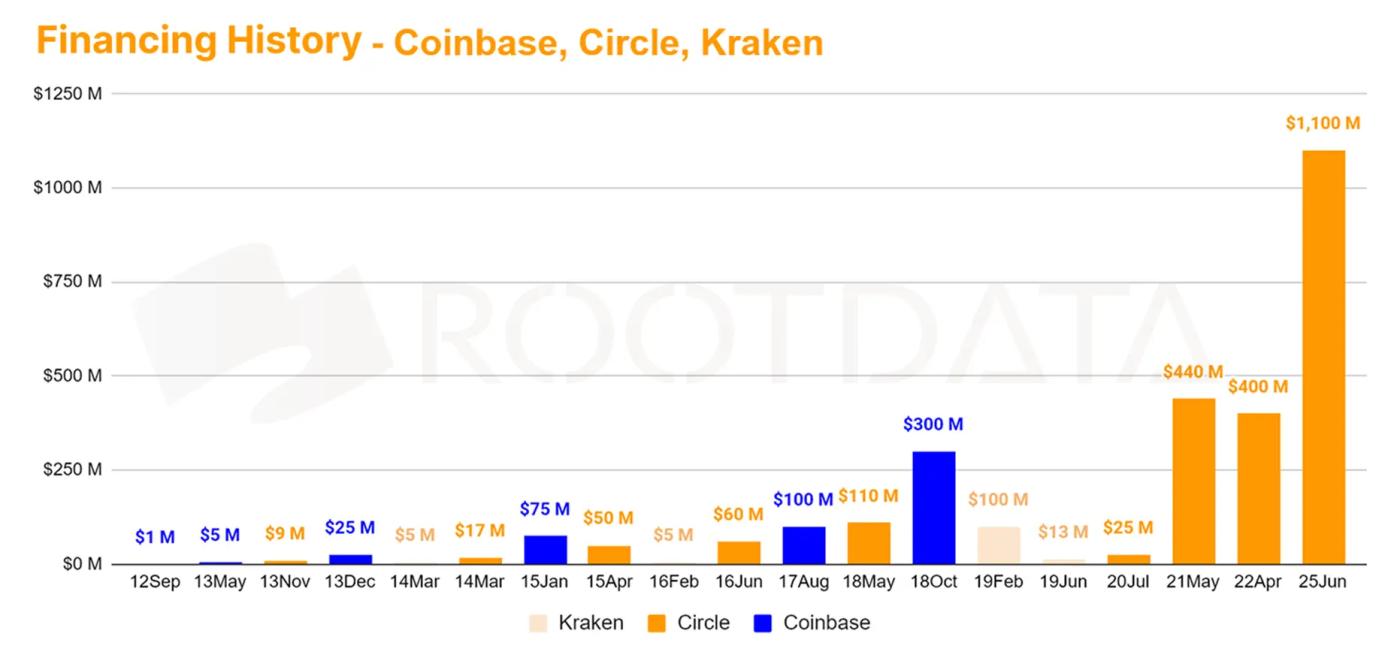

Hưởng lợi từ các yếu tố thuận lợi nêu trên, Circle, công ty phát hành USDC lên sàn vào quý 2, đã trở thành cổ phiếu khái niệm stablecoin đầu tiên trong lĩnh vực crypto Nasdaq, bên cạnh khai thác BTC, nắm giữ crypto, sàn giao dịch và các khái niệm khác, và trở thành cỗ máy kiếm tiền trên Phố Wall chỉ trong vòng một tuần sau khi niêm yết.

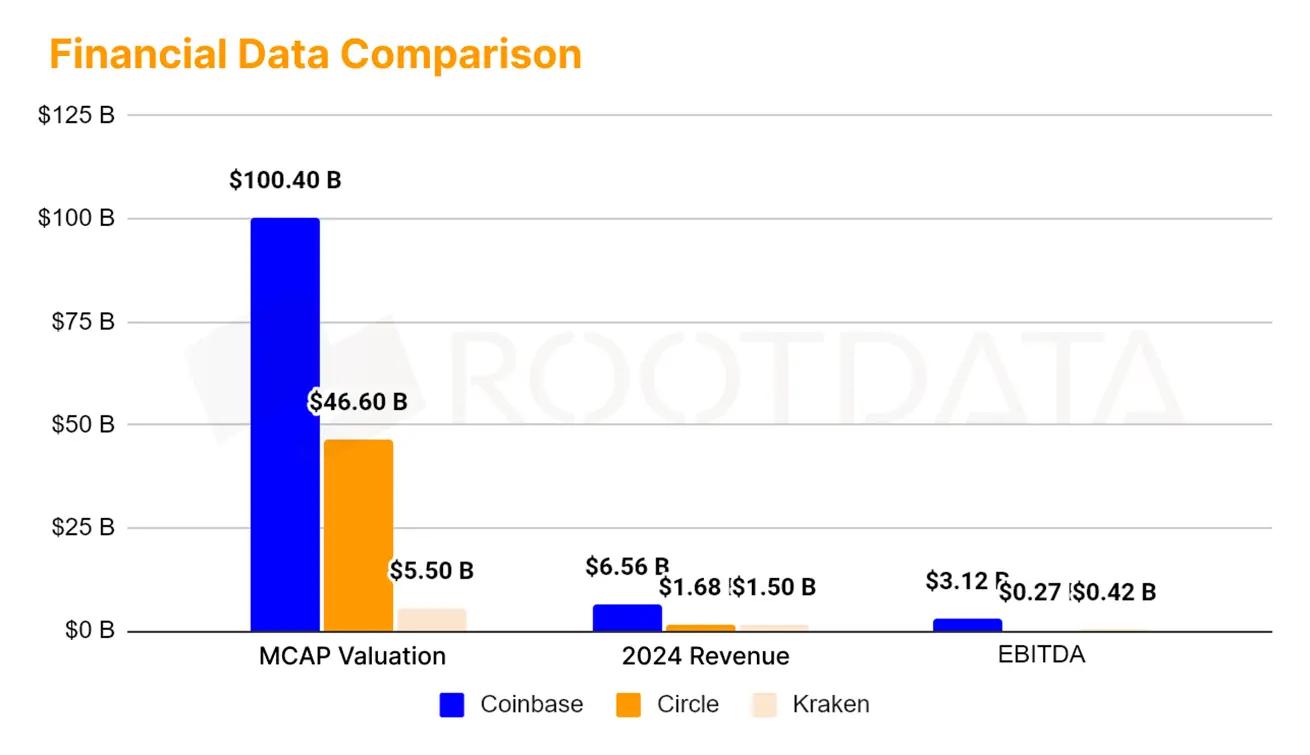

Mức định giá tăng vọt đáng kinh ngạc của Circle: Theo dữ liệu OTC của Rootdata, trước khi IPO, Circle SPV được bán OTC với giá 36 đô la một cổ phiếu (trị giá 8,2 tỷ đô la), trong khi CRCL hiện có giá 204 đô la một cổ phiếu. Do đó, sau khi niêm yết trên Nasdaq, định giá của Circle tăng lên 46,6 tỷ đô la, tăng 566,7%.

Lợi thế định giá của các khái niệm stablecoin trên thị trường Nasdaq so với các khái niệm crypto khác

Theo thống kê của Rootdata OTC, dự án IPO phổ biến nhất hiện nay là cổ phiếu ý tưởng sàn giao dịch Kraken . Phân tích định giá trước IPO của Kraken cho thấy:

- Sử dụng phương pháp P/E để so sánh Coinbase và Circle, có lần lượt 20 lần và 8 lần dư địa tăng.

- Sử dụng phương pháp, có nhiều không gian hơn Coinbase gấp 4 lần

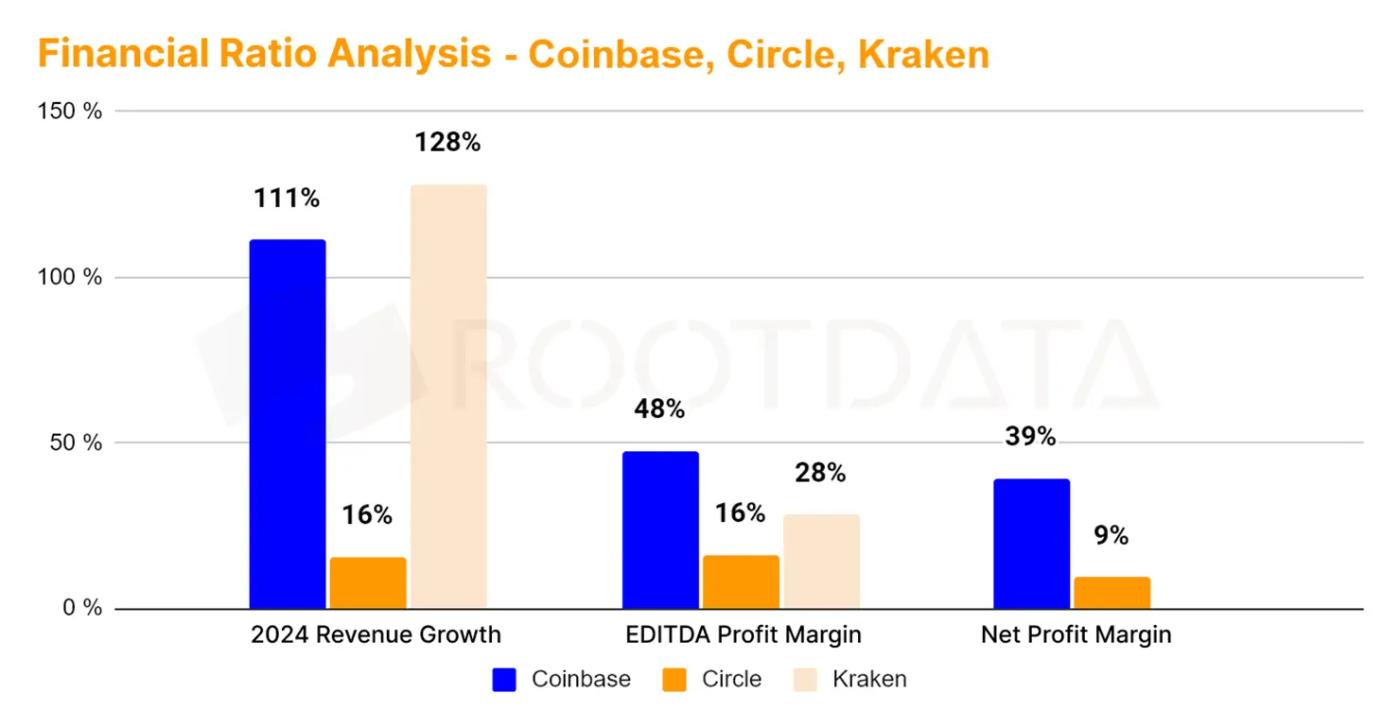

- Kiểm soát chi phí, tăng trưởng doanh thu và hệ số biên lợi nhuận của Kraken cao hơn đáng kể so với Circle

Điều này gián tiếp phản ánh sự ưu ái của Phố Wall đối với stablecoin và RWA, đồng thời cũng xác nhận lợi thế định giá của khái niệm stablecoin so với các khái niệm crypto khác trên thị trường Nasdaq.

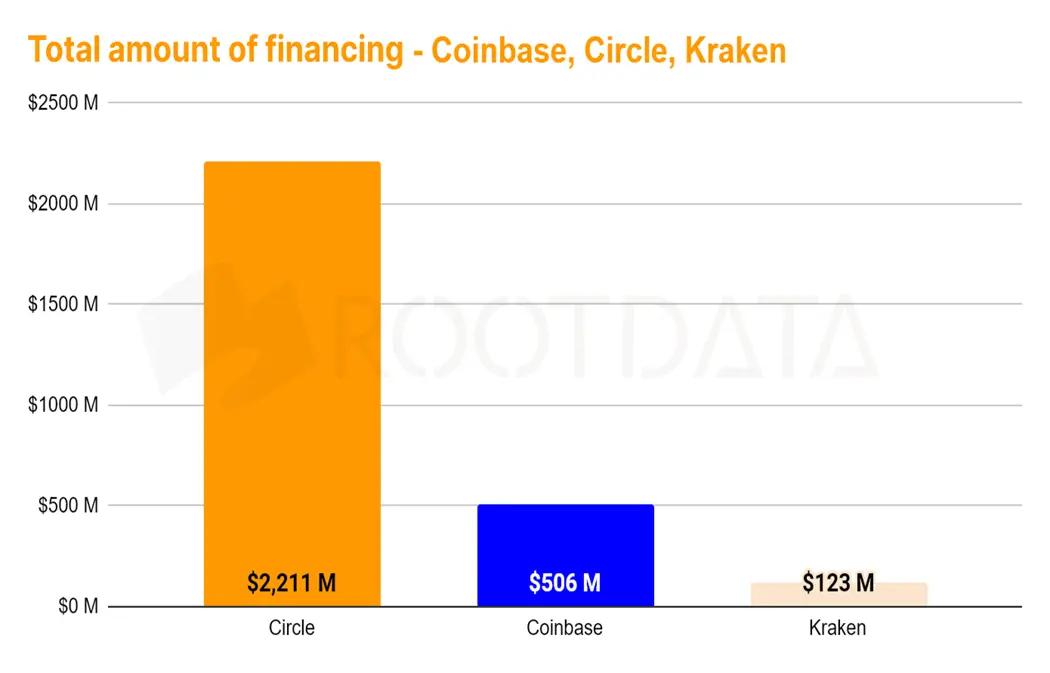

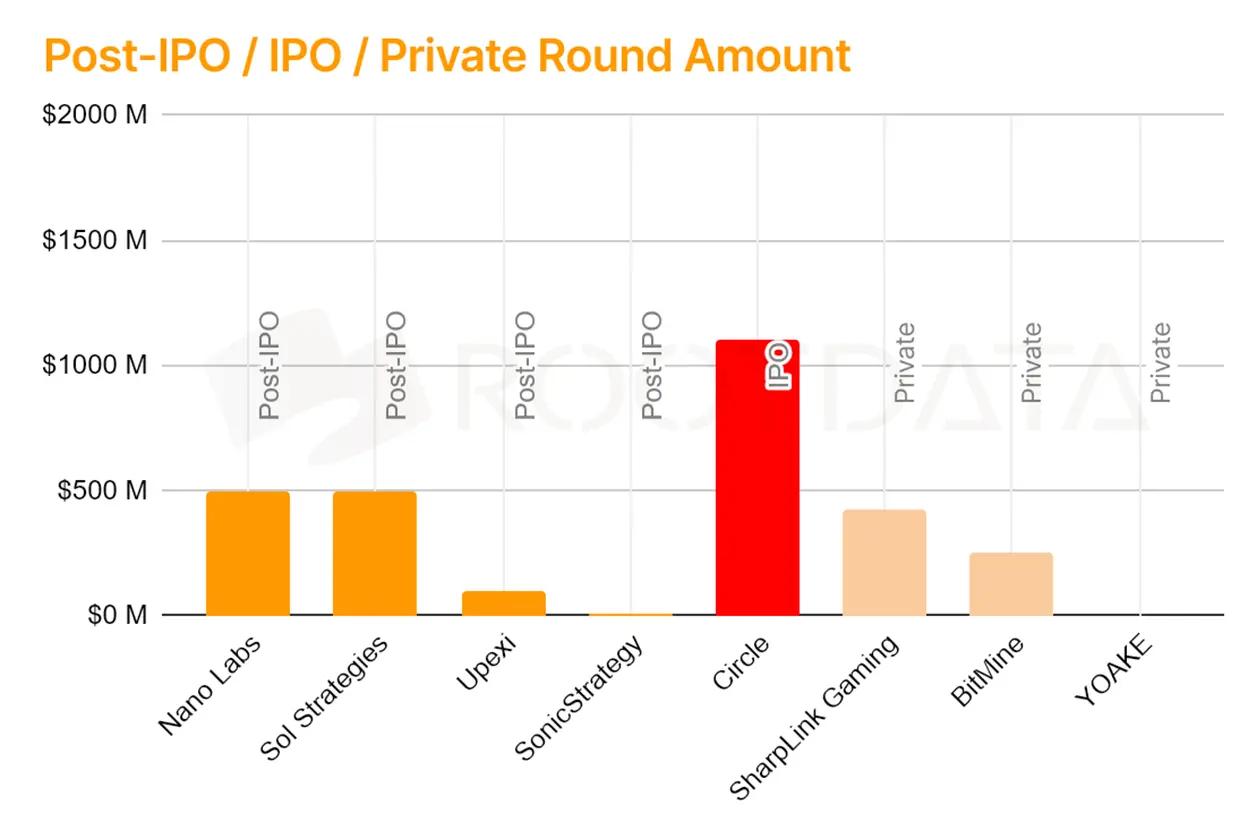

Circle là dự án có số vốn huy động được cao nhất trong số các dự án IPO, đạt 2,2 tỷ đô la Mỹ. Trong khi đó, Coinbase và Kraken chỉ huy động được lần lượt 500 triệu đô la Mỹ và 120 triệu đô la Mỹ. Chu kỳ huy động vốn quy mô lớn của họ trên thị trường chứng khoán Mỹ là 1-2 năm.

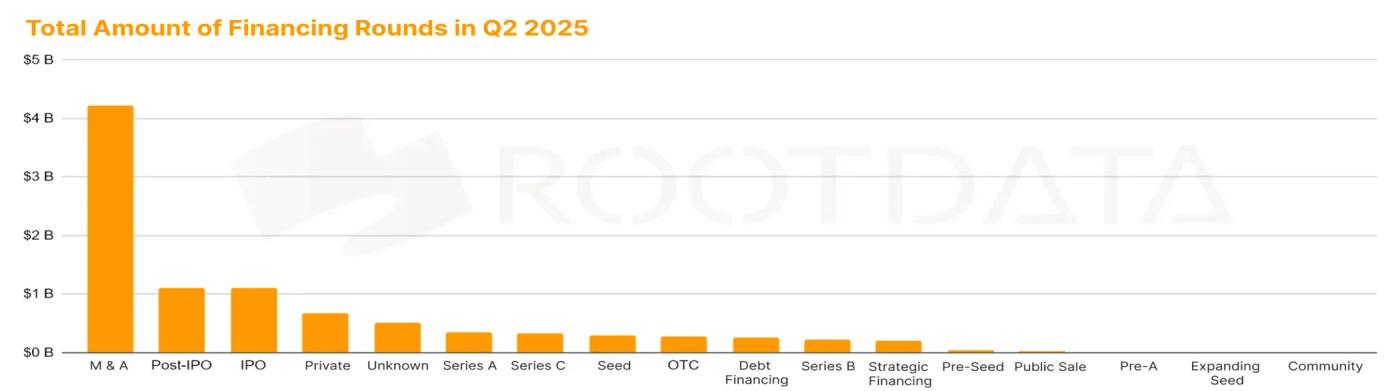

M&A/Trước IPO/IPO/ Quỹ đầu tư tư nhân chiếm bốn lần đầu với số tiền tài trợ cao nhất

Dưới ảnh hưởng của xu hướng quý 2, dữ liệu Rootdata cho thấy dòng tiền nóng trên thị trường đang tiến gần hơn đến các khái niệm cổ phiếu Mỹ. Trong nửa đầu năm, bốn lần gọi vốn hàng đầu được huy động bởi các hoạt động của tổ chức (M&A/Trước IPO/IPO/ Quỹ đầu tư tư nhân) , vượt xa các vòng gọi vốn từ hạt giống đến A , vốn được các quỹ đầu tư mạo hiểm crypto ưa chuộng và xuất hiện mạnh mẽ trong lĩnh vực DeFi và cơ sở hạ tầng.

Sự tích hợp các nguồn lực thượng nguồn và hạ nguồn trong ngành cùng xu hướng thôn tính ngược đã thu hút sự chú ý của cá voi crypto đến các quỹ Phố Wall.

Các giao dịch đáng chú ý bao gồm:

- Deribit, nền tảng giao dịch quyền chọn hàng đầu, đã được Coinbase mua lại, công ty cũng đã triển khai giao dịch hợp đồng vĩnh viễn tại Hoa Kỳ theo quy định.

- Khái niệm khai thác Nano Labs

- Sol Strategies huy động vốn cho trái phiếu Solana và SharpLink huy động vốn cho trái phiếu ETH

Xu hướng dòng vốn này khẳng định tính chu kỳ của các điểm nghẽn kỹ thuật và đường cong kỳ hạn đã đề cập ở trên - sự tích hợp giữa các nguồn lực ngành thượng nguồn và hạ nguồn . Đồng thời, nó cũng thổi bùng làn gió quen thuộc của thôn tính ngược vào năm 2021, khiến crypto "cá voi" tiền điện tử háo hức với các quỹ Phố Wall. Bên cạnh việc suy nghĩ về cách tăng thu nhập dòng tiền, các doanh nhân cũng nên cân nhắc cách "rút tiền" kịp thời.

Lối thoát cho crypto cơ sở: RWA hay Stablecoin thuật toán ?

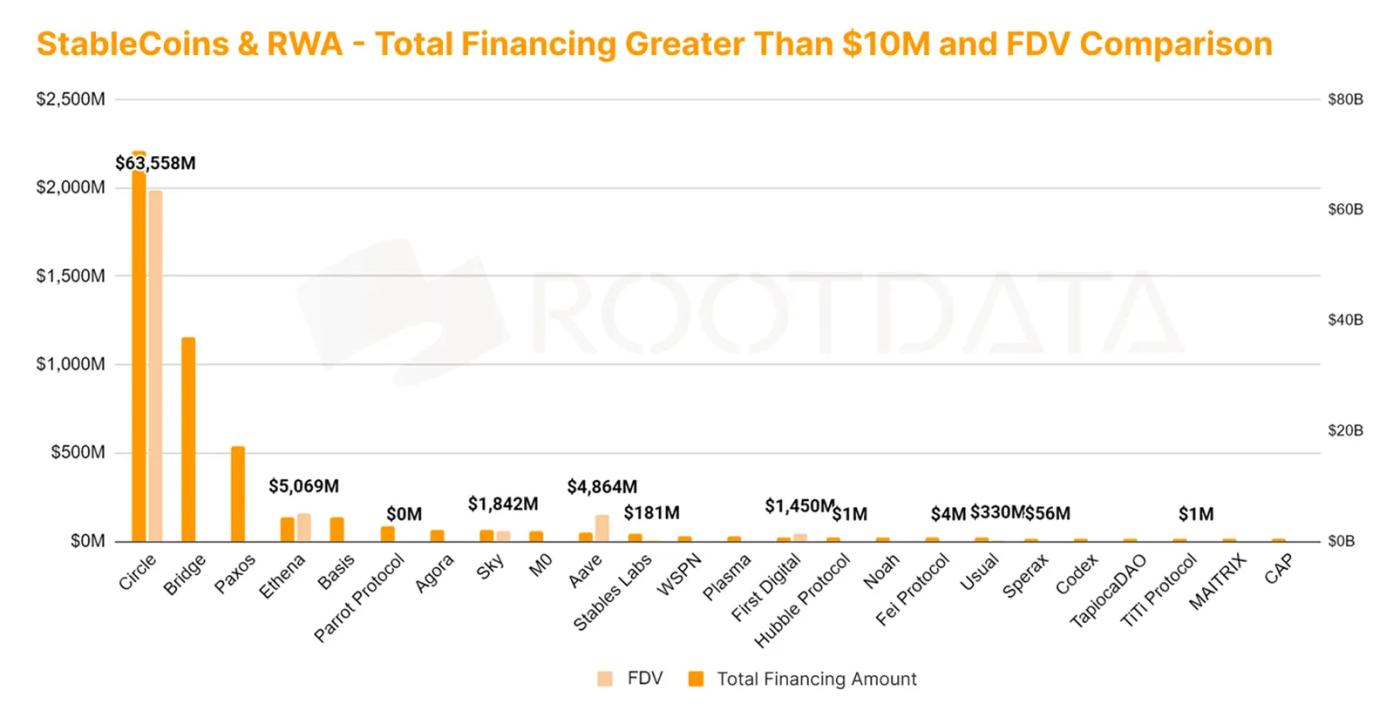

Theo dữ liệu của Roodata, số tiền tài trợ hiện tại cho các khái niệm stablecoin của Circle là Bridge, Paxos và Ethena. Trong đó, RWA, một trong những ứng dụng DeFi, và Stablecoin thuật toán bị đánh giá thấp nghiêm trọng so với Circle, vốn được hỗ trợ bởi các quỹ Phố Wall.

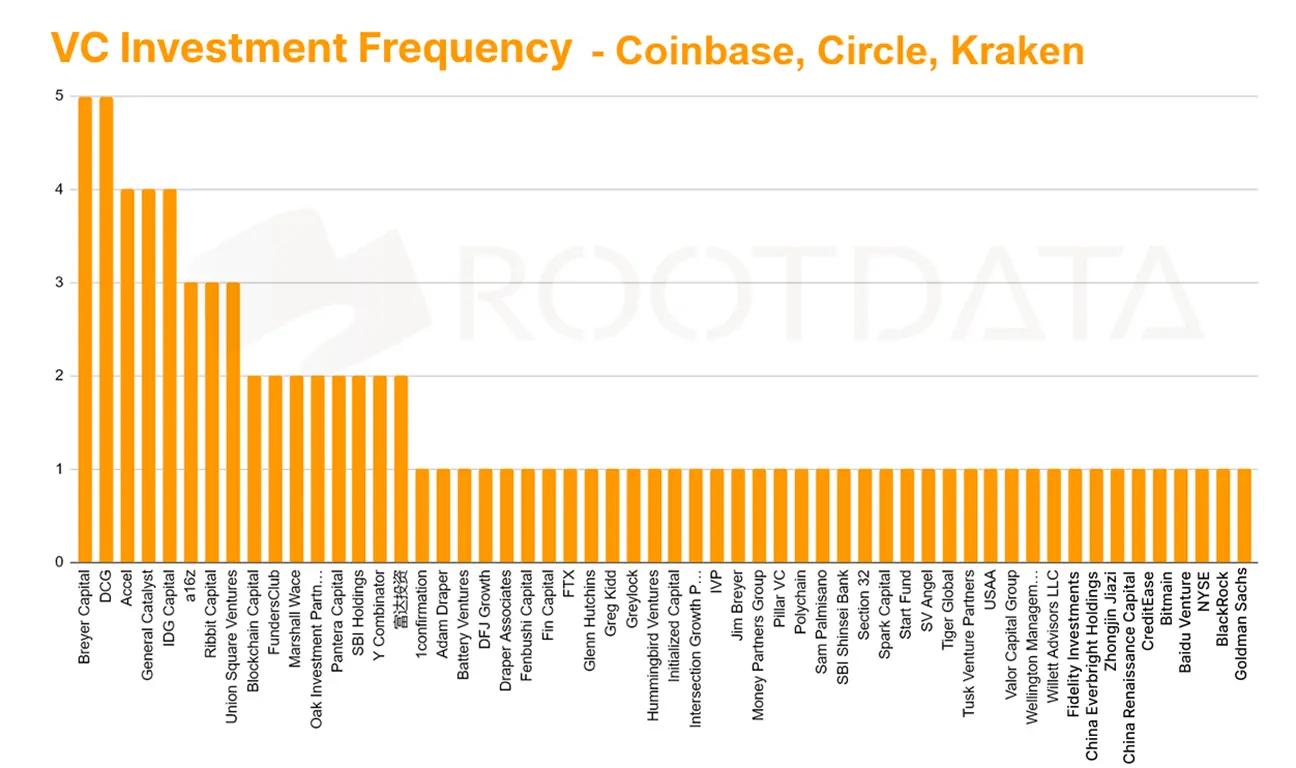

Qua phân tích số liệu trên, các tổ chức đầu tư mạo hiểm đã đầu tư vào Circle, Coinbase và Kraken trong giai đoạn đầu và tái đầu tư, chủ yếu là Breyer, DCG, General Catalyst, IDG, a16z, Rabbit Capital, v.v., đang dẫn đầu danh sách. Các quỹ đầu tư mạo hiểm này đã trở thành những người chiến thắng lớn nhất trong vòng huy động vốn cổ phiếu crypto Mỹ này. Dòng vốn đổ vào các quỹ đa dạng hóa rủi ro này dự kiến sẽ phân tán rủi ro đầu tư vào crypto đồng tiền ổn định (stablecoin tiền điện tử và các đồng tiền khái niệm RWA liên quan đến các loại tiền điện tử nêu trên.

Xem phiên bản PDF của báo cáo này: Tiếng Trung | Tiếng Anh

Giới thiệu về RootData

RootData là một nền tảng dữ liệu tài sản Web3 chuyên giúp việc đầu tư Web3 trở nên dễ dàng hơn. Nền tảng đã thu thập hơn 16.000 dự án, 10.000 nhà đầu tư, 13.000 người dùng và 8.800 lần gọi vốn, đồng thời trình bày dữ liệu một cách trực quan và có cấu trúc cao. Nền tảng này đã trở thành một nền tảng dữ liệu thiết yếu cho hơn 2 triệu người dùng Web3 khám phá các dự án alpha ban đầu và đưa ra quyết định đầu tư.

Tuyên bố miễn trừ trách nhiệm

Báo cáo này tạo ra bởi RootData Research. Thông tin hoặc ý kiến được trình bày trong báo cáo này không cấu thành chiến lược đầu tư hoặc khuyến nghị cho bất kỳ ai. Thông tin, ý kiến và suy đoán trong báo cáo này chỉ phản ánh đánh giá của RootData Research vào ngày phát hành báo cáo . Hiệu suất trong quá khứ không nên được sử dụng làm cơ sở cho hiệu suất trong tương lai. Vào những thời điểm khác nhau, RootData Research có thể đưa ra báo cáo không nhất quán với thông tin, ý kiến và suy đoán trong báo cáo này. RootData Research không đảm bảo rằng thông tin trong báo cáo này được cập nhật. Việc sử dụng thông tin trong tài liệu này là tùy thuộc vào quyết định của người đọc. Tài liệu này chỉ mang tham khảo.

Báo cáo này được thực hiện bởi RootData Research. Thông tin hoặc ý kiến được trình bày trong báo cáo này không cấu thành chiến lược đầu tư hoặc khuyến nghị cho bất kỳ ai. Thông tin, ý kiến và suy đoán trong báo cáo này chỉ phản ánh nhận định của RootData Research vào ngày phát hành báo cáo. Hiệu suất trong quá khứ không nên được sử dụng làm cơ sở cho hiệu suất trong tương lai. Việc đánh giá thông tin trong tài liệu này là tùy thuộc vào quyết định của người đọc. Tài liệu này chỉ mang tính chất tham khảo.