Tác giả: imToken

Vào sáng sớm nay theo giờ Bắc Kinh, Hạ viện Hoa Kỳ đã thông qua ba đạo luật liên quan đến crypto, bao gồm Đạo luật CLARITY, Đạo luật GENIUS và Đạo luật Chống Giám sát CBDC Quốc gia, trong đó Đạo luật GENIUS dự kiến sẽ được Trump ký thành luật chính thức vào thứ Sáu theo giờ địa phương.

Điều này không chỉ đánh dấu lần đầu tiên Hoa Kỳ thiết lập một khuôn khổ quản lý cấp quốc gia cho stablecoin, mà còn phát đi một tín hiệu rõ ràng rằng stablecoin đang thoát khỏi vùng xám và tiến vào rìa hệ thống tài chính chính thống. Đồng thời, các trung tâm tài chính chính như Hồng Kông, Trung Quốc và Liên minh Châu Âu cũng đang đẩy nhanh bước chân, và bối cảnh toàn cầu của stablecoin đang trải qua một đợt tái định hình.

Nhìn lại những tháng qua, chúng ta sẽ nhận thấy stablecoin gần như một đêm đã chuyển từ một biến số tài chính trong tầm nhìn quản lý, trở thành một cơ sở hạ tầng mới được chính thức công nhận. Điều gì đã xảy ra ở đằng sau, ai đang thúc đẩy stablecoin trở thành nhân vật chính mới trên sân khấu tài chính toàn cầu? Chúng ta nên hiểu một cách hợp lý về đợt sốt này như thế nào?

Từ câu chuyện Web3 đến chiến lược quốc gia, ai đang thúc đẩy?

Từ đầu năm đến nay, stablecoin chắc chắn đã trở thành tâm điểm của chính sách và câu chuyện tài chính toàn cầu.

Nhưng đợt sốt này không phải là ngẫu nhiên, càng không phải là sản phẩm của sự tiến hóa tự nhiên của công nghệ, mà là một sự chuyển hướng có cấu trúc do lực lượng chính sách dẫn dắt, đặc biệt là sự chuyển hướng chính sách trong thời đại Trump, đã đóng vai trò "cá chép" có tác động rất lớn.

Một mặt, Trump luôn luôn rõ ràng phản đối tiền tệ số của ngân hàng trung ương (CBDC), rõ ràng ủng hộ con đường số hóa đô la do thị trường dẫn dắt; mặt khác, từ việc đứng sau gia đình doanh nghiệp phát hành USD1, đến việc thúc đẩy và sắp ký Đạo luật GENIUS, Trump cũng đang thực hiện lời hứa tranh cử về việc nới lỏng thị trường crypto của mình.

Một loạt các tín hiệu này cũng buộc các cơ quan quản lý toàn cầu phải xem xét lại stablecoin, do đó, chỉ trong vài tháng, stablecoin đã từ một chủ đề biên của cộng đồng crypto, trở thành trọng tâm thảo luận ở cấp độ chiến lược quốc gia. Ngoài việc Hồng Kông, Trung Quốc đã xác định lịch trình cho Đạo luật Stablecoin, các nền kinh tế chính trên thế giới đều bắt đầu xem xét một cách nghiêm túc và đẩy nhanh việc thiết lập một khuôn khổ tuân thủ rõ ràng cho stablecoin:

Quy định MiCA (Markets in Crypto-Assets) của Liên minh Châu Âu có hiệu lực vào năm 2024 đã bao quát toàn diện việc tuân thủ tài sản crypto, và đã phân loại chi tiết stablecoin;

Đảng cầm quyền của Tổng thống Hàn Quốc Lee Jae-myung đã đề xuất Luật Cơ bản về Tài sản Số, quy định rõ rằng miễn là các công ty Hàn Quốc có vốn cổ phần ít nhất 500 triệu won Hàn Quốc (khoảng 37.000 đô la Mỹ) và đảm bảo hoàn trả thông qua quỹ dự trữ, thì có thể phát hành stablecoin;

Một cách khách quan, việc thông qua Đạo luật GENIUS không chỉ là việc Hoa Kỳ nới lỏng stablecoin, mà còn là một lựa chọn rõ ràng cho con đường đô la số - từ bỏ CBDC và hỗ trợ các stablecoin đô la do khu vực tư nhân phát hành một cách tuân thủ.

Có thể dự đoán, thái độ này của Hoa Kỳ sẽ trở thành một khuôn mẫu tham khảo cho việc thiết kế quản lý của các quốc gia khác, thúc đẩy stablecoin vào khuôn khổ thảo luận chính sách tài chính toàn cầu thông dụng.

Con đường của stablecoin đang thay đổi

Trong những năm qua, bối cảnh thị trường stablecoin đã được Tether (USDT) và Circle (USDC) thống trị lâu dài, đại diện cho hai con đường "hiệu quả lưu thông" và "tuân thủ minh bạch":

USDT tập trung vào hiệu quả lưu thông và khớp lệnh giữa các nền tảng, chiếm ưu thế trong các sàn giao dịch và mạng lưới quyết toán xám;

USDC nhấn mạnh tính tuân thủ và minh bạch của tài sản, chuyên sâu vào các kịch bản thân thiện với quản lý và hệ thống khách hàng tổ chức;

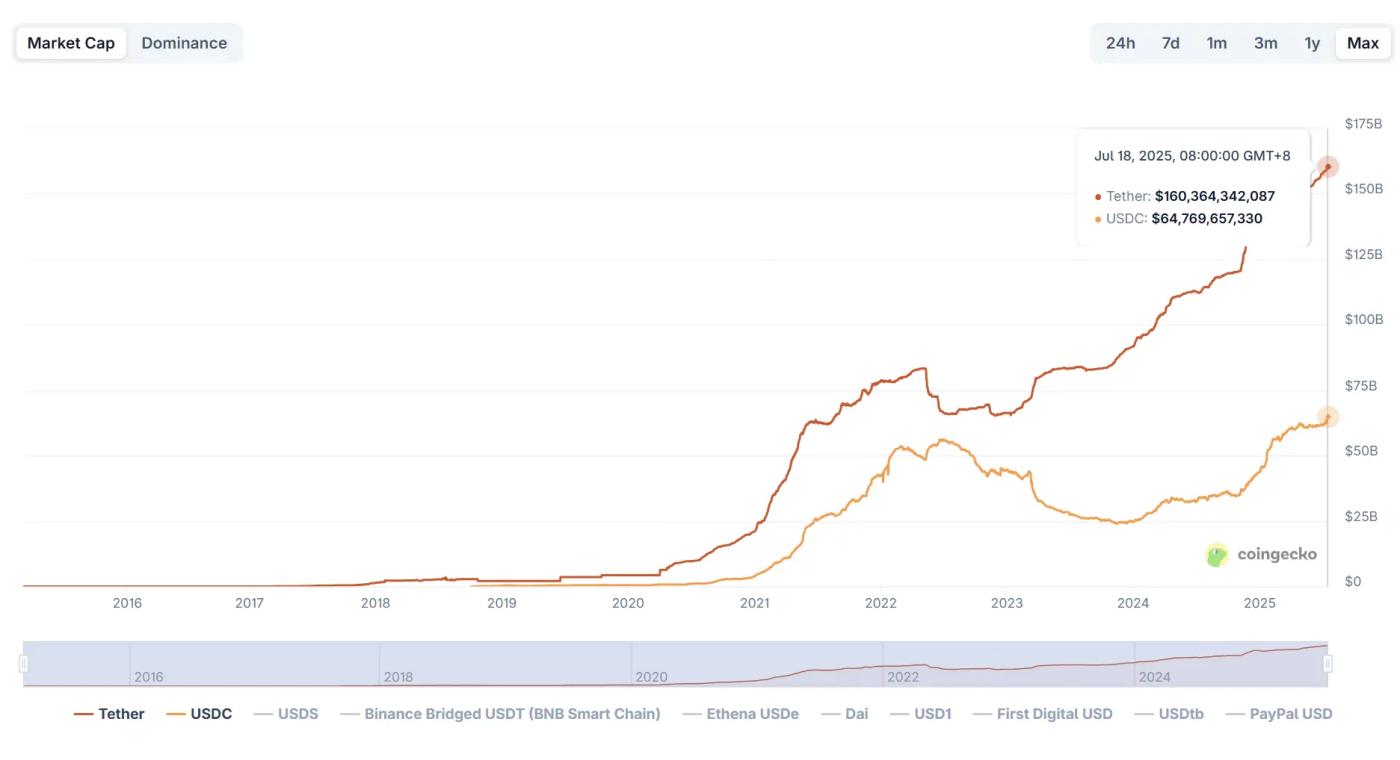

Về quy mô tổng thể, từ năm 2025, stablecoin vẫn duy trì xu hướng tăng trưởng - theo dữ liệu của CoinGecko, tính đến ngày 18 tháng 7, tổng giá trị vốn hóa thị trường stablecoin toàn mạng là khoảng 262 tỷ đô la, tăng hơn 20% so với đầu năm.

Điều này có nghĩa là trong quá trình phục hồi của thị trường crypto, stablecoin vẫn là "cổng thanh khoản" cốt lõi nhất, trong đó cấu trúc độc quyền của USDT và USDC vẫn vững chắc - tổng giá trị vốn hóa thị trường của USDT vượt quá 160 tỷ đô la, chiếm hơn 60%; USDC duy trì ở mức trên dưới 65 tỷ đô la, chiếm khoảng 25%, hai bên cộng lại chiếm gần 90% thị phần.

Từ năm 2024, ngày càng nhiều doanh nghiệp tài chính Web2 và lực lượng vốn truyền thống bắt đầu gia nhập, sử dụng stablecoin để xây dựng công cụ quyết toán trên chuỗi, chẳng hạn như PYUSD của PayPal, USD1 được hỗ trợ bởi vốn chính trị mới, là hai tín hiệu đại diện:

PYUSD (PayPal USD) do ông lớn thanh toán PayPal phát hành, có sẵn các kịch bản quyết toán xuyên biên giới và mạng lưới thương gia toàn cầu; USD1 nhắm đến việc nạp rút tiền trên chuỗi và việc kinh doanh xuyên biên giới một cách tuân thủ, được hỗ trợ bởi nguồn lực chính trị và kinh doanh do Trump đứng sau, nhắm vào các kịch bản quyết toán doanh nghiệp.

Có thể nói, dưới sự hỗ trợ của các tổ chức và lực lượng quốc gia, những dự án stablecoin mới nổi này đang thúc đẩy chức năng của stablecoin từ "công cụ thanh khoản Web3" trở thành cầu nối giá trị giữa Web3 và hệ thống kinh tế thực tế, và các trường hợp sử dụng của nó cũng đang dần lan rộng từ sàn giao dịch và ví sang các lĩnh vực như tài chính chuỗi cung ứng, thương mại xuyên biên giới, quyết toán cho những người làm việc tự do, các kịch bản OTC, v.v.

(Phần còn lại của bản dịch tương tự)