Được viết bởi: imToken

Đầu tháng này, Robinhood và các sàn giao dịch khác đã công bố sẽ hỗ trợ giao dịch chứng khoán Hoa Kỳ trên blockchain và dự định ra mắt chuỗi công khai của riêng họ. Đồng thời, Kraken và các sàn giao dịch khác cũng ra mắt cặp giao dịch token Hoa Kỳ như AAPL, TSLA và NVDA, tạo nên làn sóng giao dịch chứng khoán trực Chuỗi .

Nhưng liệu đây có thực sự là một khái niệm mới?

Trên thực tế, đằng sau cơn sốt token hóa đột ngột này là lịch sử bảy năm phát triển của Chuỗi tài sản trong thế giới crypto - từ các thử nghiệm tài sản tổng hợp ban đầu, đến việc triển khai thực tế stablecoin, đến quyền truy cập có cấu trúc của RWA (tài sản thế giới thực), dòng tường thuật chính của "tài sản × blockchain" chưa bao giờ bị gián đoạn, nhưng hiện tại nó đang mở ra một sự khởi động lại thực tế và mang tính thể chế hơn.

Token hóa cổ phiếu Hoa Kỳ trong chai mới

Trên bề mặt, token hóa cổ phiếu có vẻ là một xu hướng mới trong thế giới Web3, nhưng thực chất nó giống như sự hồi sinh của một câu chuyện cũ hơn.

Người dùng đã trải nghiệm vòng thịnh vượng Chuỗi gần đây nhất vẫn nên nhớ toàn bộ cơ chế tài sản tổng hợp do các dự án như Synthetix và Mirror tiên phong, trong đó người dùng có thể thế chấp quá mức tài sản crypto gốc (như SNX, UST) để đúc " tài sản tổng hợp" (như sAAPL, mTSLA) đúc vào cổ phiếu Hoa Kỳ, tiền tệ fiat, chỉ số và thậm chí cả hàng hóa trên Chuỗi , đạt được trải nghiệm giao dịch tài sản mà không cần trung gian.

Ưu điểm lớn nhất của mô hình này là không yêu cầu lưu ký và thanh toán bù trừ tài sản thực, không cần đối tác khớp lệnh, và cung cấp độ sâu không giới hạn và không có trượt trải nghiệm. Tuy nhiên, lý tưởng thì tốt, nhưng thực tế lại khắc nghiệt - sự bóp méo oracle, biến động tài sản mạnh, rủi ro hệ thống thường xuyên và thiếu sự tích hợp quy định thực tế đã dẫn đến việc loại "tài sản tổng hợp" này dần dần bị loại bỏ khỏi lịch sử.

Ngày nay, cơn sốt token hóa cổ phiếu Hoa Kỳ tương đương với việc chuyển từ "tổng hợp tài sản" sang "lập bản đồ cổ phiếu thực", có thể coi là một giai đoạn mới trong quá trình token hóa khi bước vào "kết nối tài sản thực ngoài Chuỗi ".

Lấy các sản phẩm giao dịch token chứng khoán Hoa Kỳ do Robinhood và các công ty khác ra mắt làm ví dụ, xét theo thông tin được tiết lộ, nội dung đằng sau đó là việc tái cấu trúc kênh trực Chuỗi và cơ cấu quyết toán của tài sản chứng khoán thực, tức là lưu ký chứng khoán thực và dòng tiền chảy vào chứng khoán Hoa Kỳ thông qua các công ty môi giới tuân thủ.

Xét về mặt khách quan, mặc dù token hóa cổ phiếu Hoa Kỳ theo mô hình này vẫn phải đối mặt với nhiều thách thức về mặt tuân thủ và hoạt động xuyên biên giới, nhưng nó có thể được coi là một cửa sổ đầu tư trực Chuỗi hoàn toàn mới dành cho người dùng:

Không cần mở tài khoản, xác minh danh tính hay giới hạn địa lý. Tất cả những gì bạn cần là một ví tiền crypto và một stablecoin để bỏ qua các quy trình rườm rà của các công ty môi giới truyền thống và giao dịch token chứng khoán Hoa Kỳ trực tiếp trên DEX, đạt được giao dịch 24/7, quyết toán cấp hai và truy cập toàn cầu không biên giới. Trải nghiệm này rất khó đạt được đối với các nhà đầu tư toàn cầu, đặc biệt là những người không cư trú tại Hoa Kỳ, trong hệ thống chứng khoán truyền thống.

Việc thiết lập logic này dựa trên khả năng của blockchain như một cơ sở hạ tầng "thanh toán quyết toán+ xác nhận tài sản" và cũng phản ánh bước nhảy vọt của Tokenization từ những nỗ lực kỹ thuật sang ứng dụng thực tế của người dùng.

Hơn nữa, nếu nhìn nhận từ góc độ vĩ mô hơn, "token hóa " chỉ là một phần của quy trình token hóa RWA ( tài sản thực tế). Nó phản ánh sự phát triển liên tục của Chuỗi tài sản , từ phát hành token đến tài sản tổng hợp, rồi đến neo giữ RWA kể từ khi khái niệm token hóa xuất hiện vào năm 2017.

Quá khứ và hiện tại của token hóa

Nhìn lại quá trình phát triển của Tokenization, không khó để nhận ra rằng nó là chủ đề cốt lõi của hầu hết mọi vòng đổi mới cơ sở hạ tầng và sự phát triển trong thế giới crypto.

Có thể nói rằng từ "cơn sốt phát hành token" năm 2017 đến "Mùa hè DeFi" năm 2020, rồi đến "câu chuyện RWA" những năm gần đây và "token hóa cổ phiếu Hoa Kỳ" mới nhất, về cơ bản chúng ta có thể sắp xếp một lộ trình tiến hóa tương đối rõ ràng của tài sản trên Chuỗi .

Trong đó, hoạt động Token hóa quy mô lớn sớm nhất bắt đầu với sự bùng nổ phát hành token vào năm 2017. Vào thời điểm đó, khái niệm "token là vốn chủ sở hữu" đã khơi dậy trí tưởng tượng về tài chính của vô số dự án khởi nghiệp và Ethereum đã cung cấp cho họ các công cụ phát hành và gây quỹ ngưỡng thấp, biến Token thành chứng chỉ kỹ thuật số đại diện cho các quyền trong tương lai (vốn chủ sở hữu, quyền sử dụng, quyền quản trị).

Tuy nhiên, do thiếu khuôn khổ quản lý rõ ràng, thiếu cơ chế nắm bắt giá trị và bối cảnh thông tin nghiêm trọng, lượng lớn dự án đã trở thành bong bóng coin rác và cuối cùng sụp đổ khi thị trường bò suy yếu.

Hiện tại, vào năm 2020, sự bùng nổ của DeFi đánh dấu đỉnh cao lần của các ứng dụng Tokenization.

Sê-Ri các giao thức tài chính gốc Chuỗi được đại diện bởi Aave, MakerDAO và Compound , với sự trợ giúp của tài sản gốc Chuỗi như ETH, đã xây dựng một hệ thống tài chính hoàn chỉnh không cần cấp phép, chống kiểm duyệt, cho phép người dùng hoàn thành các hoạt động tài chính phức tạp như vay mượn , đặt cược, giao dịch và đòn bẩy trên Chuỗi .

Ở giai đoạn này, token không còn là chứng chỉ tài chính nữa mà đã phát triển thành các danh mục tài sản cốt lõi của các công cụ tài chính Chuỗi , chẳng hạn như tài sản được gói gọn (WBTC), tài sản tổng hợp (sUSD) cho đến tài sản sinh lãi (stETH). Ngay cả MakerDAO cũng đã bắt đầu chấp nhận tài sản thực tế như bất động sản làm tài sản thế chấp để đạt được sự tích hợp tốt hơn giữa tài chính truyền thống và DeFi.

Việc khởi động lại Tokenization coi đây là bước ngoặt và bắt đầu cố gắng giới thiệu tài sản thực tế lớn hơn và ổn định hơn.

Do đó, câu chuyện đã được nâng cấp hơn nữa kể từ năm 2021, và các giao thức như MakerDAO đã bắt đầu thử nghiệm việc tiếp cận tài sản thực tế (RWA) như bất động sản, trái phiếu chính phủ và vàng làm tài sản thế chấp cơ bản. Định nghĩa về Token hóa cũng đã được mở rộng từ " tài sản gốc token hóa " thành " tài sản ngoài Chuỗi token hóa ".

Khác với tài sản trừu tượng được neo giữ bởi mã trước đây, RWA đại diện cho việc xác nhận, phân tách và lưu thông tài sản thực được neo giữ bởi tài sản vật chất hoặc quyền hợp pháp trên Chuỗi. Do giá trị tương đối ổn định, tiêu chuẩn định giá rõ ràng và kinh nghiệm dày dặn trong giám sát tuân thủ, RWA cũng mang lại những "mỏ neo giá trị" thực tế hơn cho tài chính Chuỗi.

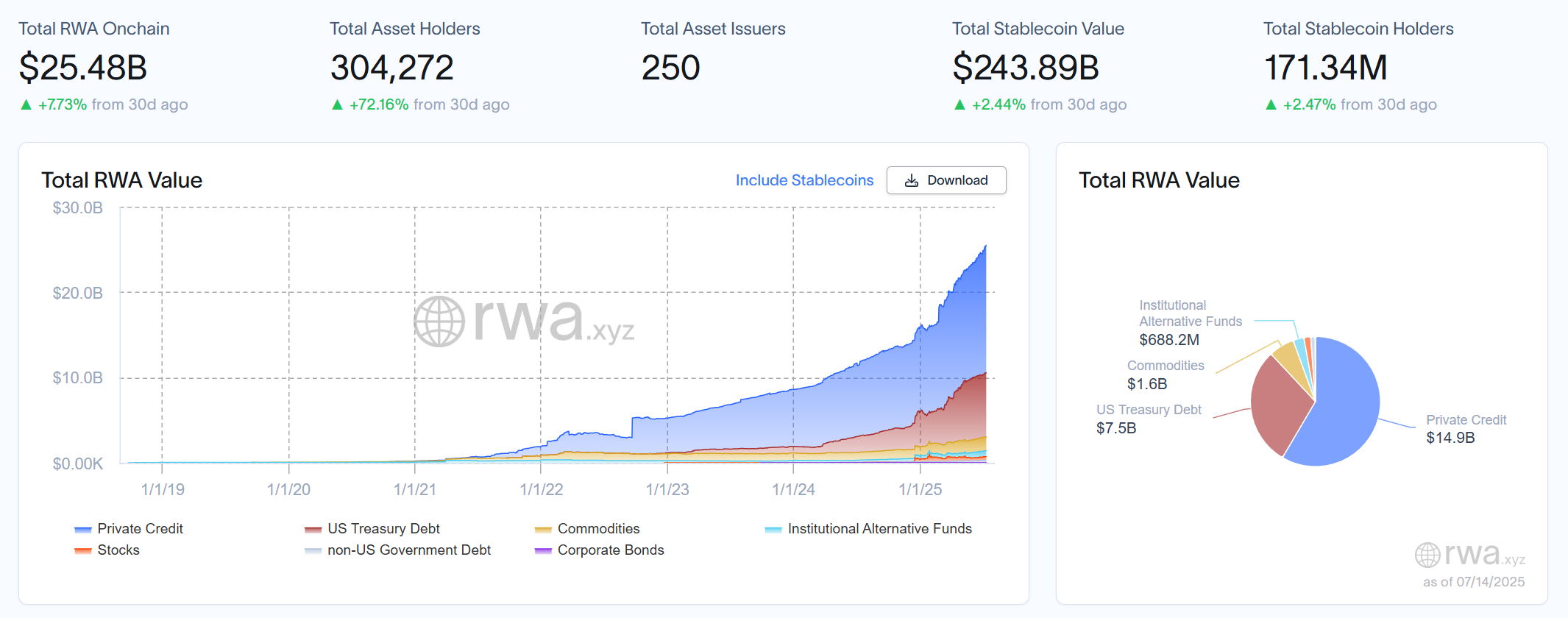

Theo dữ liệu mới nhất từ nền tảng nghiên cứu RWA rwa.xyz, tổng quy mô thị trường RWA hiện tại đã vượt quá 25 tỷ đô la Mỹ, và dự báo của BlackRock lạc quan hơn. Đến năm 2030, giá trị vốn hóa thị trường của tài sản được token hóa dự kiến sẽ đạt 10 nghìn tỷ đô la Mỹ, đồng nghĩa với việc tiềm năng tăng trưởng trong bảy năm tới có thể cao hơn 40 lần.

Vậy, tài sản thực tế nào sẽ token hóa đầu tiên và trở thành trụ cột tài chính trên Chuỗi của RWA?

Ai sẽ là người đứng đầu của Tokenization?

Sẽ không ngoa khi nói rằng sản phẩm mã hóa thành công nhất trong năm năm qua không phải là vàng hay cổ phiếu, mà là stablecoin.

Đây là tài sản được token hóa đầu tiên thực sự tìm thấy "sự phù hợp giữa sản phẩm và thị trường (PMF)": đưa tiền mặt, tài sản cơ bản và thanh khoản nhất, vào thế giới Chuỗi và xây dựng "cầu nối giá trị" đầu tiên kết nối TradFi và DeFi.

Logic vận hành của nó cũng rất điển hình. Các ngân hàng hoặc đơn vị lưu ký nắm giữ tài sản thực (như đô la Mỹ hoặc trái phiếu chính phủ ngắn hạn) Chuỗi chuỗi, và token tương đương (như USDT, USDC) được phát hành trên Chuỗi . Người dùng có thể nắm giữ, thanh toán, giao dịch hoặc tương tác với các giao thức DeFi thông qua ví crypto.

Điều này không chỉ kế thừa tính ổn định của tiền tệ hợp pháp mà còn phát huy đầy đủ những lợi thế của blockchain: quyết toán hiệu quả, chuyển tiền chi phí thấp, khả năng giao dịch 7×24 trong mọi điều kiện thời tiết và tích hợp liền mạch với các hợp đồng thông minh.

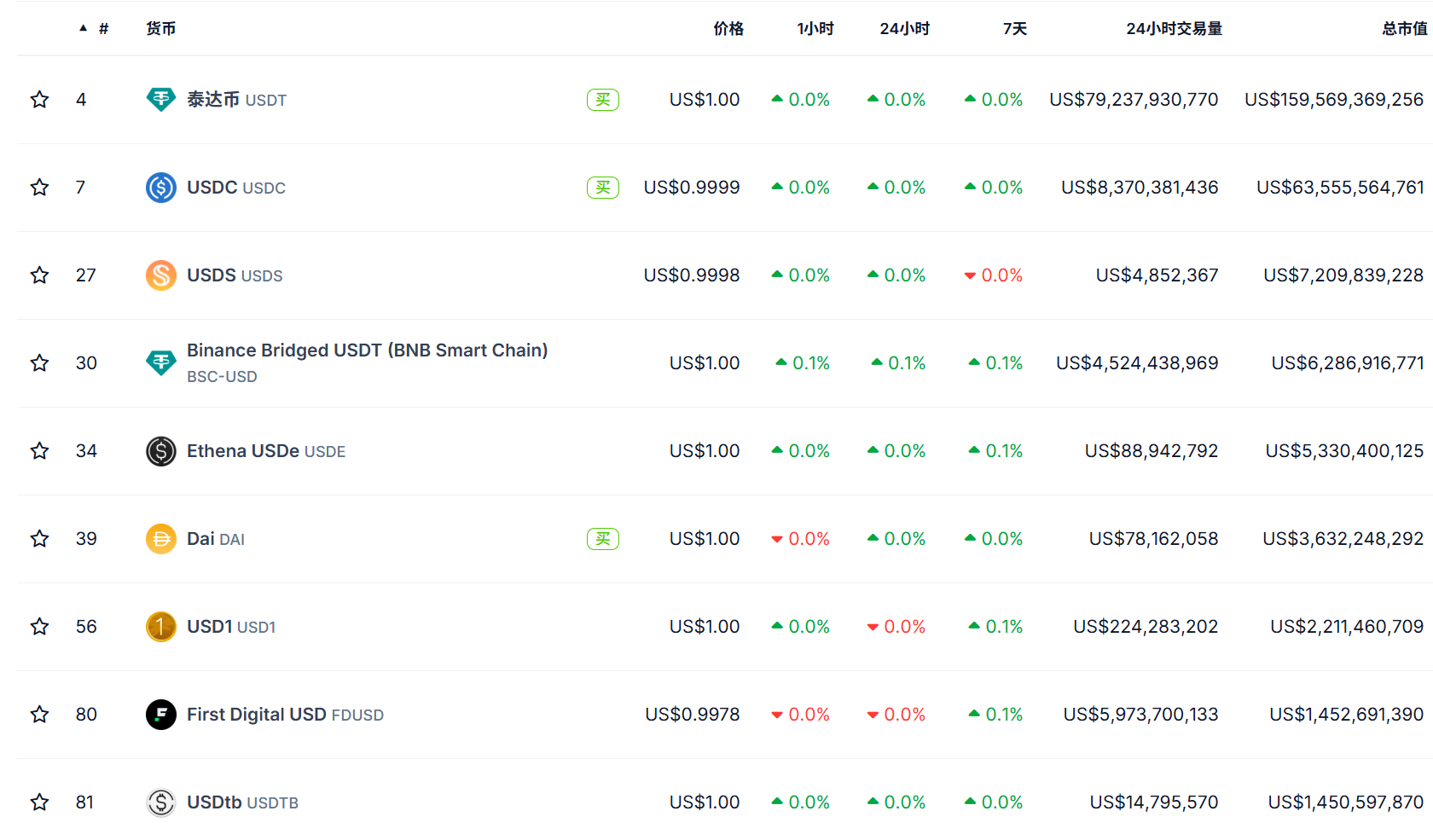

Tính đến thời điểm hiện tại, tổng giá trị vốn hóa thị trường stablecoin toàn cầu đã vượt quá 250 tỷ đô la Mỹ, điều này cho thấy việc triển khai Token hóa thực sự phụ thuộc vào việc liệu nó có giải quyết được các vấn đề về lưu thông tài sản và hiệu quả giao dịch trong thực tế hay không, thay vì chỉ dựa vào bản thân sự đổi mới công nghệ.

Ngày nay, token hóa cổ phiếu Hoa Kỳ dường như đang trở thành đích đến tiếp theo cho tài sản được token hóa .

Và không giống như các mô hình tài sản tổng hợp trước đây dựa vào oracle và nhà tiên tri, các giải pháp " token cổ phiếu thực" ngày nay đang ngày càng gần hơn với cơ sở hạ tầng tài chính thực và đang dần khám phá con đường tiêu chuẩn của "lưu ký cổ phiếu thực + lập bản đồ trên Chuỗi+ giao dịch phi tập trung".

Một xu hướng đáng chú ý là các công ty lớn, bao gồm Robinhood, đang công bố việc ra mắt Chuỗi gốc hoặc Chuỗi tự phát triển, và hỗ trợ các chức năng giao dịch chứng khoán thực tế trên Chuỗi. Dựa trên thông tin được tiết lộ cho đến nay, hầu hết các đối tác kỹ thuật cơ bản của các lộ trình token hóa này vẫn dựa trên hệ sinh thái Ethereum(như Arbitrum , v.v.), điều này chắc chắn một lần nữa khẳng định địa vị cốt lõi của Ethereum là cơ sở hạ tầng mã hóa.

Lý do là Ethereum không chỉ có hệ thống hợp đồng thông minh hoàn thiện, cộng đồng nhà phát triển lớn và các tiêu chuẩn tương thích tài sản phong phú mà quan trọng hơn, tính trung lập, tính cởi mở và khả năng kết hợp trong đó tạo ra nền tảng mở rộng nhất để lập bản đồ tài sản tài chính.

Nhìn chung, nếu các vòng mã hóa trước là các thử nghiệm tài chính crypto do các dự án gốc Web3 thúc đẩy, thì lần này, nó giống một cuộc tái cấu trúc chuyên nghiệp do TradFi dẫn đầu hơn - đi kèm với tài sản thực, nhu cầu tuân thủ quy định thực sự và nhu cầu của thị trường toàn cầu.

Liệu đây có phải là sự khởi đầu thực sự của Tokenization không?

Chúng ta hãy chờ xem nhé.