Các tổ chức tài chính truyền thống đang đẩy nhanh việc áp dụng stablecoin để duy trì khả năng cạnh tranh, hiện đại hóa hệ thống thanh toán và khai thác các cơ hội hòa nhập tài chính toàn cầu.

Sự rõ ràng về mặt quy định từ các luật như Đạo luật GENIUS và MiCA giúp giảm bớt rào cản gia nhập, tăng cường niềm tin của các tổ chức trong việc phát hành các loại tiền ổn định tuân thủ.

Stablecoin mang lại tốc độ, chi phí thấp hơn và phạm vi toàn cầu, nhưng lại gây ra lo ngại về quy định, bảo mật, ổn định tài chính và sự cạnh tranh từ các công ty tiền điện tử gốc.

Trong những năm gần đây, thị trường stablecoin đã tăng trưởng với tốc độ chóng mặt, trở thành cầu nối quan trọng giữa nền kinh tế số và tài chính truyền thống. Đến năm 2025, sự quan tâm dành cho stablecoin trong các tổ chức tài chính truyền thống sẽ tiếp tục gia tăng, với việc các ngân hàng và công ty công nghệ tài chính trên toàn thế giới đang đẩy nhanh việc gia nhập lĩnh vực này nhằm nắm bắt cơ hội trong làn sóng tài chính số.

SỰ BÙNG NỔ CỦA STABLECOIN VÀ SỰ THAM GIA TÍCH CỰC CỦA CÁC TỔ CHỨC TÀI CHÍNH TRUYỀN THỐNG

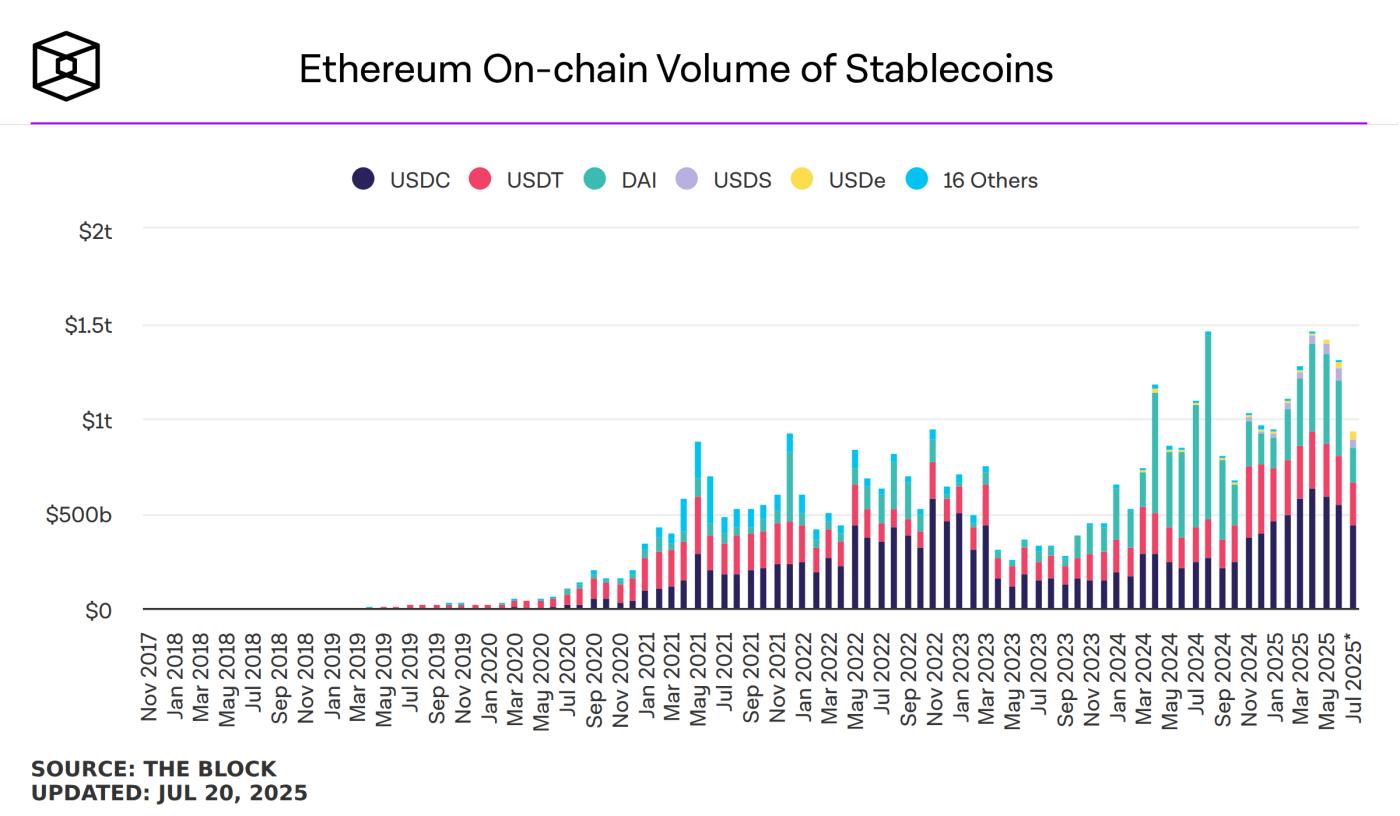

Năm 2025, quy mô và sức ảnh hưởng của thị trường stablecoin tiếp tục mở rộng. Theo dữ liệu mới nhất từ Chainalysis, khối lượng giao dịch hàng tháng của stablecoin đã tăng vọt lên mức nghìn tỷ đô la, chiếm 60% đến 80% tổng số giao dịch tiền điện tử.

Sự tăng trưởng bùng nổ này đã thu hút sự chú ý rộng rãi từ các tổ chức tài chính truyền thống, những tổ chức hiện đang đẩy nhanh quá trình hội nhập vào nền kinh tế số thông qua việc phát hành stablecoin, tham gia mạng lưới blockchain và các dịch vụ tài chính liên quan. Ví dụ, các tập đoàn tài chính lớn của Mỹ như JPMorgan Chase, Bank of America, Citigroup và Wells Fargo đang tìm hiểu khả năng cùng nhau phát hành một stablecoin.

Đồng thời, các công ty công nghệ tài chính cũng đang đẩy mạnh nỗ lực. Stripe đã ra mắt tài khoản stablecoin tại 101 quốc gia, trong khi PayPal đang mở rộng sự hiện diện toàn cầu thông qua stablecoin PYUSD, tận dụng stablecoin cho các khoản thanh toán xuyên biên giới theo thời gian thực, đặc biệt hiệu quả ở các thị trường mới nổi.

Những diễn biến này cho thấy các tổ chức tài chính truyền thống đang áp dụng stablecoin bằng những hành động cụ thể, nhằm đảm bảo vị thế chiến lược trong bối cảnh tài chính kỹ thuật số.

NHỮNG LÝ DO SÂU SẮC ĐẰNG SAU SỰ RA ĐỜI CỦA TÀI CHÍNH TRUYỀN THỐNG

Sự quan tâm của các tổ chức tài chính truyền thống đối với stablecoin không phải là một xu hướng nhất thời mà là kết quả của nhiều yếu tố thị trường và công nghệ. Thứ nhất, stablecoin được người dùng ưa chuộng do tính biến động thấp, vì chúng được neo giá vào các loại tiền tệ pháp định như đô la Mỹ.

Theo ARK Invest, người dùng stablecoin toàn cầu đã đạt 170 đến 230 triệu người, chiếm 15% đến 20% số người dùng không nắm giữ đô la Mỹ. Cơ sở người dùng rộng khắp này mang đến cơ hội thị trường khổng lồ cho các tổ chức tài chính. Bằng cách phát hành stablecoin, các ngân hàng và công ty công nghệ tài chính có thể đáp ứng nhu cầu của khách hàng về tài sản kỹ thuật số an toàn và ổn định, đồng thời củng cố niềm tin thương hiệu.

Ví dụ, JPM Coin của JPMorgan đã được áp dụng rộng rãi trong các hệ thống thanh toán doanh nghiệp, chứng minh tiềm năng của stablecoin trong việc tối ưu hóa các dịch vụ tài chính.

Thứ hai, lợi thế về hiệu quả của công nghệ blockchain là động lực chính thúc đẩy các tổ chức tài chính truyền thống tham gia vào thị trường stablecoin. So với hệ thống SWIFT truyền thống, các giao dịch stablecoin được hỗ trợ bởi blockchain có thể đạt được tốc độ thanh toán gần như tức thì với chi phí thấp hơn đáng kể.

Các dự án thí điểm blockchain của Wells Fargo cho thấy hiệu quả chuyển tiền xuyên biên giới của họ vượt xa các hệ thống truyền thống. Ngân hàng Quốc gia Úc (NAB) cũng đã giới thiệu một loại tiền ổn định (stablecoin) được neo giá bằng AUD, AUDN, cho thấy những lợi thế tương tự trong thanh toán lương hưu và giao dịch tín dụng carbon.

Ngoài ra, không thể bỏ qua áp lực cạnh tranh.

Với sự thống trị của các đồng tiền ổn định như Tether (USDT) và Circle (USDC), các tổ chức tài chính truyền thống đang phải đối mặt với mối đe dọa từ các công ty tiền điện tử và các công ty công nghệ tài chính mới nổi. Tether và Circle hiện nắm giữ tổng cộng 166 tỷ đô la trái phiếu kho bạc Hoa Kỳ, trở thành những cái tên chủ chốt trên thị trường trái phiếu. Nếu các ngân hàng không tích cực tham gia vào thị trường stablecoin, họ có nguy cơ mất đi tính cạnh tranh trong lĩnh vực thanh toán và quyết toán.

MÔI TRƯỜNG PHÁP LÝ VÀ CƠ HỘI THỊ TRƯỜNG TOÀN CẦU

Môi trường pháp lý ngày càng rõ ràng tạo nền tảng tuân thủ vững chắc cho các tổ chức tài chính truyền thống tham gia thị trường stablecoin. Vào tháng 7 năm 2025, Hoa Kỳ đã thông qua Đạo luật GENIUS , thiết lập khuôn khổ pháp lý liên bang đầu tiên cho stablecoin thanh toán, yêu cầu các đơn vị phát hành phải nắm giữ 100% dự trữ dưới dạng tài sản thanh khoản (như USD hoặc trái phiếu kho bạc ngắn hạn) và thường xuyên công bố thành phần dự trữ.

Đạo luật này giảm thiểu đáng kể rủi ro pháp lý cho các ngân hàng tham gia thị trường. Quy định về Thị trường Tài sản Tiền điện tử (MiCA) của EU, có hiệu lực từ giữa năm 2024, cũng cung cấp lộ trình tuân thủ rõ ràng cho việc phát hành stablecoin. Tương tự, Hồng Kông, Singapore và Vương quốc Anh đã đưa ra các chính sách hỗ trợ. Các khuôn khổ pháp lý này không chỉ thúc đẩy niềm tin của thị trường mà còn cung cấp cho các tổ chức tài chính truyền thống một "bến đỗ an toàn" để gia nhập thị trường.

Trong khi đó, stablecoin đang đóng vai trò ngày càng nổi bật trong việc phổ cập tài chính toàn cầu, đặc biệt là ở các thị trường mới nổi. Các công ty như Yellow Card đang sử dụng stablecoin để giúp các doanh nghiệp châu Phi thực hiện thanh toán xuyên biên giới theo thời gian thực, tránh được sự chậm trễ và phí cao của các hệ thống ngân hàng truyền thống.

Thông qua việc phát hành stablecoin, các tổ chức tài chính truyền thống có thể phục vụ hơn một tỷ người hiện đang bị ngân hàng truyền thống bỏ rơi, mở rộng sang các thị trường mới và tăng cường sự gắn bó của khách hàng. Ví dụ, stablecoin RLUSD của Ripple đã chọn BNY Mellon làm Custodian dự trữ, nhấn mạnh vào tính bảo mật và tuân thủ cấp doanh nghiệp, thu hút nhiều khách hàng tổ chức.

CƠ HỘI DO STABLECOIN MANG LẠI: ĐỊNH NGHĨA LẠI HỆ SINH THÁI TÀI CHÍNH

Sự tham gia của các tổ chức tài chính truyền thống vào thị trường stablecoin không chỉ là một phản ứng với xu hướng thị trường mà còn mang lại những cơ hội phát triển sâu rộng. Thứ nhất, stablecoin mang đến tiềm năng hiện đại hóa hệ thống thanh toán. Thông qua công nghệ blockchain, stablecoin có thể thay thế các mạng lưới thanh toán truyền thống như SWIFT, Visa và Mastercard, giúp giảm đáng kể chi phí giao dịch và tăng tốc độ thanh toán.

Ví dụ, Amazon và Walmart đang cân nhắc áp dụng stablecoin để giảm phí xử lý thẻ tín dụng. Đổi lại, các ngân hàng có thể cung cấp các giải pháp thanh toán bằng stablecoin để thu hút thêm khách hàng doanh nghiệp.

Thứ hai, stablecoin thổi luồng sinh khí mới vào sự thống trị của đồng đô la Mỹ trong tài chính toàn cầu. Theo ARK Invest, stablecoin gián tiếp thúc đẩy nhu cầu trái phiếu kho bạc Mỹ ngắn hạn thông qua nhu cầu USDT và USDC của người dùng toàn cầu, hoạt động như một "con ngựa thành Troy" đối với đồng đô la.

Bằng cách phát hành stablecoin neo theo USD, các tổ chức tài chính truyền thống không chỉ củng cố vị thế quốc tế của đồng đô la mà còn đạt được lợi thế chiến lược trong nền kinh tế kỹ thuật số.

Ngoài ra, tính linh hoạt của stablecoin cho phép chúng tích hợp liền mạch vào các dịch vụ tài chính như mã hóa tài sản, quản lý thanh khoản và tài chính thương mại.

THÁCH THỨC VÀ RỦI RO

Mặc dù có nhiều cơ hội, các tổ chức tài chính truyền thống vẫn phải đối mặt với nhiều thách thức khi tham gia thị trường stablecoin. Thứ nhất, sự phức tạp và chi phí tuân thủ quy định là những rào cản lớn. Mặc dù các khuôn khổ như Đạo luật GENIUS và MiCA cung cấp hướng dẫn, các đơn vị phát hành phải đáp ứng các yêu cầu nghiêm ngặt về Chống rửa tiền (AML) và Xác thực danh tính (KYC) (Kiểm Tra Danh Tính (KYC)) cũng như đảm bảo tính minh bạch trong tài sản dự trữ.

Dữ liệu của Chainalysis cho thấy khoảng 63% giao dịch tiền điện tử bất hợp pháp liên quan đến stablecoin, dẫn đến việc giám sát chặt chẽ hơn và tăng gánh nặng tuân thủ của các ngân hàng.

Thứ hai, sự mở rộng nhanh chóng của thị trường stablecoin có thể gây ra rủi ro bất ổn tài chính. Cục Dự trữ Liên bang Hoa Kỳ cảnh báo rằng một đợt "chạy đua" trên thị trường stablecoin - tương tự như sự sụp đổ của TerraUSD năm 2022 - có thể buộc các nhà phát hành phải bán tháo trái phiếu kho bạc Mỹ nhanh chóng, gây ra biến động thị trường. Sự sụp đổ của TerraUSD đã từng xóa sổ 45 tỷ đô la giá trị thị trường, làm nổi bật sự bất ổn tiềm ẩn của stablecoin.

Hơn nữa, không được bỏ qua rủi ro công nghệ. Cơ sở hạ tầng blockchain mà stablecoin phụ thuộc vào đòi hỏi tính bảo mật và khả năng phục hồi rủi ro mạnh mẽ, đòi hỏi các tổ chức tài chính truyền thống phải đầu tư đáng kể vào việc nâng cấp công nghệ và an ninh mạng.

Cuối cùng, cạnh tranh thị trường và các vấn đề về lòng tin cũng rất quan trọng. Tether đã bị phạt 41 triệu đô la do các vấn đề về minh bạch dự trữ, nhấn mạnh sự cần thiết của việc các ngân hàng xây dựng niềm tin thông qua kiểm toán nghiêm ngặt và minh bạch. Đồng thời, họ phải cạnh tranh quyết liệt với các đơn vị phát hành stablecoin uy tín.

〈 Tại sao các tổ chức tài chính truyền thống lại tăng tốc sự hiện diện của họ trên thị trường Stablecoin? 〉這篇文章最早發佈於《 CoinRank 》。