“Tất cả tín hiệu bán đã được kích hoạt.”

Khi Michael Hartnett, chiến lược gia đầu tư trưởng tại Bank of America (BofA), viết lời khẳng định này trong báo cáo nghiên cứu rất được mong đợi của mình, một làn sóng ớn lạnh dường như lan tỏa khắp Phố Wall. Trong một thị trường đang chìm trong cơn sốt trí tuệ nhân tạo (AI) và với các chỉ số chứng khoán liên tục lập đỉnh mới, lời cảnh báo này đặc biệt gay gắt. Nó giống như một vị khách không mời mà đến trong một bữa tiệc thịnh soạn, nhắc nhở mọi người về sự mong manh ẩn giấu bên dưới lễ hội.

Tuy nhiên, phản ứng của thị trường lại khá tinh tế. Hầu hết mọi người dường như chọn cách lờ đi những cảnh báo này và tiếp tục đắm chìm trong tăng của một vài gã khổng lồ công nghệ. Nhưng đối với những người quan sát tinh tường, đặc biệt là những người trong thế giới crypto vốn gắn liền với thanh khoản vĩ mô, những tín hiệu này hoàn toàn không phải là vô căn cứ. Chúng là những mảnh ghép của bức tranh tổng thể, và khi được kết hợp lại, chúng vẽ nên một lộ trình có thể dẫn đến những thay đổi lớn. Đây không chỉ là một cuộc thảo luận về việc liệu thị trường chứng khoán có điều chỉnh hồi hay không, mà còn là một cuộc khám phá độ sâu về cấu trúc thị trường, các nguồn rủi ro và sự phát triển của bối cảnh tài sản trong tương lai.

Những vết nứt bên dưới bề mặt: Một sử thi về thị trường bò được viết bởi một nhóm thiểu số

Lời cảnh báo của Hartnett dựa trên ba quan sát cốt lõi cùng nhau tiết lộ một đặc điểm nguy hiểm của thị trường ngày nay: sự lạc quan cực độ tồn tại song song với sự mong manh vốn có.

Đầu tiên là sự cạn kiệt của "kho đạn dược". Tỷ lệ tiền mặt do các nhà đầu tư tổ chức nắm giữ so với Tài sản đang quản lí đã giảm xuống còn 3,9%, một mức cực kỳ cao của chỉ báo đảo ngược. Nói một cách sinh động hơn, điều này có nghĩa là các nhà quản lý quỹ đang nắm giữ lượng tiền khổng lồ đã gần như "dồn hết vốn" và gần như không còn tiền mặt dự trữ để đối phó với điều chỉnh hồi có thể xảy ra. Tâm lý lạc quan thái quá này trong tâm lý lịch sử đã từng là dấu hiệu báo trước cho các đỉnh điểm của thị trường. Kể từ năm 2011, mức điều chỉnh hồi trung bình của chỉ số S&P 500 sau khi xuất hiện các tín hiệu tương tự là khoảng 2%. Con số này nghe có vẻ không đáng kể, nhưng nó cho thấy một tâm lý: khi mọi người đều cho rằng mọi thứ đều an toàn, rủi ro lại âm thầm đến.

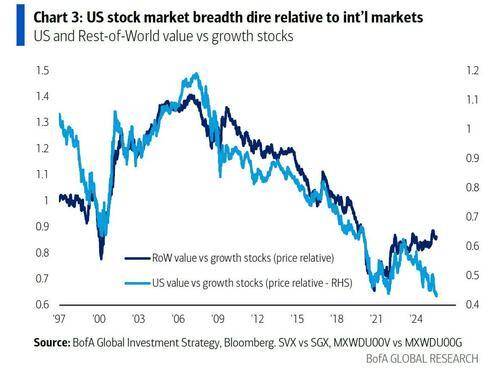

Thứ hai, "sức khỏe nội tại" của thị trường đang xấu đi. Mặc dù S&P 500 và Nasdaq đã tăng vọt, nhưng điều này giống như một màn trình diễn của một người được hỗ trợ bởi một vài "siêu sao". Độ rộng của thị trường, tức là mức độ phổ biến của các cổ phiếu tăng, đang thu hẹp đáng kể. Chúng ta có thể hình dung thị trường như một đội quân. Tình hình hiện tại là chỉ có một vài vị tướng đang tiến lên, trong khi đại đa số binh lính đã kiệt sức và thậm chí đang lặng lẽ rút lui. Một cách trực quan để đo lường hiện tượng này là so sánh chỉ số S&P 500 theo vốn hóa giá trị vốn hóa thị trường và chỉ số S&P 500 theo tỷ trọng nhau (RSP). Chỉ số S&P 500 tăng mạnh nhờ tỷ trọng dành cho các công ty khổng lồ như Apple và Nvidia, trong khi chỉ số S&P 500, phản ánh tốt hơn hiệu suất thực sự của "các công ty thông thường" trên thị trường, lại tụt hậu khá xa. Sự phân kỳ này là một đặc điểm điển hình của giai đoạn cuối thị trường bò. Điều này cho thấy tăng thiếu một nền tảng vững chắc và số phận của toàn bộ thị trường phụ thuộc vào câu chuyện tăng trưởng của một vài công ty. Một khi câu chuyện của những công ty dẫn đầu này bị lung lay, một "khoảng trống" nguy hiểm có thể xuất hiện trên thị trường do thiếu sự hỗ trợ từ các lĩnh vực khác.

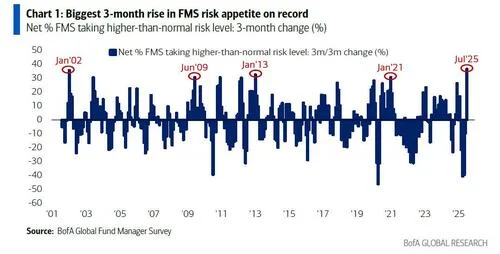

Cuối cùng, dòng vốn toàn cầu cũng xác nhận "cơn sốt cuối cùng" này. Trong thời gian qua, dòng vốn đổ vào cổ phiếu toàn cầu và trái phiếu lợi nhuận cao đã rất lớn, gần như kích hoạt tín hiệu "bán" của Bank of America. Điều này phản ánh tâm lý"sợ bỏ lỡ" (FOMO) mạnh mẽ, với lượng lớn đang bám đuổi thị trường ở mức cao, thường là dấu hiệu cho thấy sức mua sắp cạn kiệt. Khi nhóm người mua còn do dự cuối cùng gia nhập thị trường, ai có thể tiếp tục đẩy giá tăng?

“Tê giác xám” thực sự: rủi ro hệ thống ẩn núp trong thị trường trái phiếu

Nếu chỉ báo thị trường chứng khoán nêu trên là những "cảnh báo thời tiết" rõ ràng, thì một rủi ro sâu sắc và mang tính hệ thống hơn đang ẩn núp bên dưới thị trường trái phiếu dường như đang bình lặng. Nhiều chiến lược gia thị trường cấp cao, bao gồm cả chính Hartnett, cho rằng"mắt bão" của cơn bão lớn tiếp theo sẽ không nằm ở thị trường chứng khoán, mà nằm ở nền tảng của hệ thống tài chính toàn cầu - thị trường trái phiếu kho bạc Hoa Kỳ.

Hartnett đề xuất một điểm kích hoạt cụ thể và đáng báo động hơn: nếu tỷ suất lợi nhuận Mỹ kỳ hạn 30 năm đột ngột vượt mốc 5%. Đây không chỉ là một con số, mà còn là sự tái thiết cơ bản của nền tảng định giá tài sản toàn cầu. Trong thập kỷ qua, thị trường tài chính toàn cầu đã được xây dựng trên một hoàn cảnh lãi suất cực thấp. Cổ phiếu, đặc biệt là cổ phiếu tăng trưởng công nghệ với kỳ vọng lợi nhuận xa trong tương lai, đã có thể duy trì mức định giá cao, phần lớn dựa vào lãi suất chiết khấu cực thấp.

Một khi trái phiếu chính phủ dài hạn được cho rằng"không rủi ro" có thể mang lại lợi nhuận ổn định 5%, logic của toàn bộ thế giới đầu tư sẽ bị Sự lật đổ. Sức hấp dẫn của cổ phiếu sẽ giảm mạnh khi các nhà đầu tư đột nhiên có một lựa chọn thay thế an toàn và sinh lời. Điều này sẽ buộc thị trường phải đau đớn đánh giá lại "phí bảo rủi ro cổ phiếu" và có thể kích hoạt một đợt luân chuyển vốn quy mô lớn từ thị trường chứng khoán sang thị trường trái phiếu. "Lực hấp dẫn" mạnh mẽ này sẽ kéo định giá của tất cả tài sản rủi ro trở lại mức thấp, đặc biệt là những bong bóng đã nổ tung mạnh nhất trong thời kỳ lãi suất thấp.

Logic sâu xa hơn là thâm hụt tài khóa không bền vững của Hoa Kỳ đang tích tụ năng lượng cho cơn bão trái phiếu tiềm tàng này. Để bù đắp cho khoản thâm hụt tài khóa khổng lồ, Bộ Ngân khố Hoa Kỳ phải phát hành một lượng lớn trái phiếu kho bạc. Đồng thời, các chính sách thuế quan tiềm năng sẽ đẩy kỳ vọng lạm phát lên cao. Nguồn cung dồi dào cộng với rủi ro lạm phát cao hơn khiến các nhà đầu tư (đặc biệt là những người mua nước ngoài ngày càng thận trọng) đòi hỏi tỷ suất lợi nhuận cao hơn để bù đắp cho rủi ro nắm giữ trái phiếu kho bạc Hoa Kỳ. Điều này tạo thành một vòng lặp phản hồi nguy hiểm: hoang phí tài khóa -> nhiều trái phiếu kho bạc hơn -> tỷ suất lợi nhuận tăng-> áp lực thị trường chứng khoán -> thiệt hại kinh tế -> điều kiện tài chính tiếp tục xấu đi.

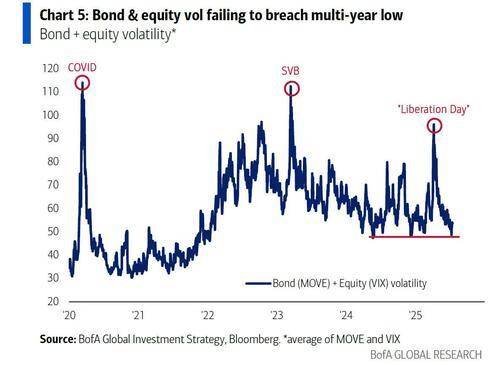

Do đó, điều chúng ta nên chú ý có lẽ không phải là chỉ số VIX, "chỉ số sợ hãi" của thị trường chứng khoán, mà là chỉ số MOVE, thước đo mức độ biến động của thị trường trái phiếu. Một khi chỉ số MOVE tăng vọt, nó đánh dấu sự khởi đầu của một cơn hoảng loạn hệ thống.

Sự kết hợp nguy hiểm của năm 2000 và năm 2008

Bối cảnh thị trường hiện tại không chỉ lặp lại lịch sử mà còn kết hợp một cách nguy hiểm một số yếu tố cốt lõi của lần cuộc khủng hoảng lớn trước đây, tạo ra rủi ro"lai" chưa từng có.

Một mặt, chúng ta thấy một sự tương đồng đáng kinh ngạc với bong bóng dot-com vỡ tung năm 2000. Được thúc đẩy bởi một câu chuyện công nghệ vĩ đại, mang tính cách mạng (AI ngày nay tương đương với Internet thời bấy giờ), thị trường tập trung cực độ vào một vài công ty công nghệ, định giá bị đẩy lên mức cực đoan, và phần còn lại của thị trường hoàn toàn bị lãng quên. Niềm tin cuồng tín vào một câu chuyện duy nhất, cùng với sự phân hóa nội tại lớn lao của thị trường, là một đặc điểm điển hình của cuộc khủng hoảng năm 2000.

Mặt khác, gốc rễ của rủi ro không chỉ giới hạn ở bong bóng định giá, tương tự như cuộc khủng hoảng tài chính toàn cầu năm 2008. Cuộc khủng hoảng năm 2008 về cơ bản không phải là vấn đề của thị trường chứng khoán, mà là một cuộc khủng hoảng hệ thống bắt nguồn từ thị trường tín dụng (cho vay lần) và cuối cùng lan ra toàn thế giới thông qua đòn bẩy của hệ thống tài chính. Ngày nay, rủi ro tiềm ẩn trên thị trường trái phiếu bắt nguồn từ các chính sách kinh tế vĩ mô không bền vững và các vấn đề nợ, vốn cũng có khả năng gây ra một cuộc khủng hoảng hệ thống.

Những gì chúng ta đang phải đối mặt có thể là một tình huống phức tạp, kết hợp giữa "bong bóng tường thuật" năm 2000 và "sự rung chuyển nền tảng hệ thống" năm 2008. Cuộc khủng hoảng lai ghép này khiến việc dự đoán và ứng phó trở nên cực kỳ khó khăn. Các mô hình định giá truyền thống có thể không nắm bắt được rủi ro tín dụng hệ thống, trong khi các mô hình rủi ro tín dụng truyền thống có thể bỏ qua các bong bóng đầu cơ cực đoan do tâm lý trên thị trường chứng khoán chi phối.

Tài sản crypto : Bão tố, nơi trú ẩn an toàn hay "phong vũ biểu" có độ chính xác cao?

Trong sự thay đổi vĩ mô to lớn này, tài sản crypto , đặc biệt là Bitcoin , đóng một "yếu tố X" cực kỳ phức tạp và quan trọng. Mối quan hệ của nó với các thị trường truyền thống đang chuyển đổi từ một " tài sản rủi ro " đơn giản sang một nhân vật tinh tế hơn.

Thứ nhất, trong cơn bão ngắn hạn, thị trường crypto khó có thể miễn nhiễm. Với sự ra mắt của ETF Bitcoin spot, lượng lớn quỹ đầu tư tổ chức đã đổ vào, làm tăng đáng kể mối tương quan của nó với chỉ số Nasdaq. Trong mắt nhiều nhà đầu tư truyền thống, Bitcoin đã trở thành "cổ phiếu công nghệ có beta cao". Do đó, nếu thị trường chứng khoán Mỹ trải qua một đợt bán tháo mạnh do thanh khoản thắt chặt, tâm lý sẽ lan rộng nhanh chóng, và Bitcoin cùng toàn bộ thị trường crypto rất có thể sẽ đi theo xu hướng đó. Đây là một rủi ro các nhà đầu tư phải đối mặt.

Tuy nhiên, bản chất cuối cùng của cuộc khủng hoảng sẽ quyết định số phận dài hạn của tài sản crypto . Nếu sự sụt giảm của cổ phiếu Mỹ chỉ là một đợt điều chỉnh định giá hoặc một thị trường gấu thông thường do suy thoái gây ra, tài sản crypto có thể mất nhiều thời gian để phục hồi. Nhưng nếu nguyên nhân gốc rễ của cuộc khủng hoảng được xác nhận là sự hỗn loạn của thị trường trái phiếu mà Hartnett lo ngại, đằng sau đó là sự rung chuyển cơ bản của tín dụng thị trường đối với đồng đô la Mỹ, thì câu chuyện sẽ hoàn toàn khác.

Trong kịch bản "khủng hoảng nợ công" hay "vỡ nợ tiền tệ pháp định", quan điểm về Bitcoin như "vàng kỹ thuật số" và một kho lưu trữ giá trị phi chính phủ sẽ được củng cố hơn bao giờ hết. Khi các nhà đầu tư hoảng loạn tháo chạy khỏi trái phiếu và cổ phiếu định giá bằng đô la, họ sẽ đi đâu? Vàng chắc chắn là một lựa chọn, và Bitcoin, với tính kỹ thuật số, khả năng chuyển nhượng dễ dàng và sự khan hiếm tuyệt đối, sẽ trở thành một nơi trú ẩn an toàn cực kỳ hấp dẫn khác. Đây là bài kiểm tra cuối cùng của lý thuyết "tách rời" - liệu Bitcoin có thể tự thoát tăng giá khi thế giới truyền thống đang chìm trong biển lửa?

Điều thú vị hơn nữa là bản thân thế giới crypto cũng cung cấp cho chúng ta một "phong vũ biểu" có độ chính xác cao để quan sát thanh khoản toàn cầu - stablecoin . Tổng giá trị vốn hóa thị trường của stablecoin và dòng chảy trên Chuỗi của chúng có thể được coi là chỉ báo thời gian thực về thanh khoản đô la đầu cơ toàn cầu. Khi thanh khoản khoản đô la toàn cầu dồi dào, tiền sẽ tràn vào thế giới crypto , đẩy giá trị vốn hóa thị trường stablecoin tăng; ngược lại, khi thanh khoản thắt chặt, việc mua lại stablecoin sẽ tăng lên và giá trị vốn hóa thị trường của chúng sẽ giảm xuống. So với dữ liệu dòng tiền hàng tháng chậm trễ của các thị trường tài chính truyền thống, những thay đổi năng động của stablecoin gần như diễn ra theo thời gian thực. Do đó, việc liên tục quan sát những thay đổi lượng cung ứng stablecoin có thể cho phép chúng ta nhận biết được cơn bão thanh khoản toàn cầu sắp tới sớm hơn các nhà phân tích truyền thống.

Nhìn chung, những tín hiệu cảnh báo nhấp nháy của thị trường chứng khoán Mỹ cho thấy một bức tranh phức tạp và căng thẳng. Bề ngoài, đó là một sự thịnh vượng do AI thúc đẩy, nhưng bên trong, đó là một cấu trúc bấp bênh và tâm lý lạc quan mong manh. Sâu xa hơn, thị trường trái phiếu tiềm ẩn rủi ro có thể làm rung chuyển nền tảng của toàn bộ hệ thống tài chính. Đối với những người tham gia vào thế giới crypto, đây vừa là thách thức vừa là cơ hội. Trong ngắn hạn, chúng ta cần chuẩn bị cho cơn bão thanh khoản có thể xảy ra; nhưng về lâu dài, cuộc khủng hoảng tiềm tàng này có thể là một cơ hội lịch sử để tài sản crypto chứng minh giá trị độc đáo của chúng và hoàn tất quá trình chuyển đổi từ "công cụ đầu cơ" sang " tài sản phòng ngừa vĩ mô". Đây là một thời điểm đòi hỏi sự thận trọng tối đa và niềm tin dài hạn.